Funcțiile serviciului financiar în corporații. Structura organizatorică a serviciului financiar și economic al unei întreprinderi industriale

Citeste si

Serviciul financiar al unei întreprinderi este înțeles ca o unitate structurală independentă care realizează anumite funcțiiîn sistemul de organizare al întreprinderii. Scopul principal al politicii financiare a întreprinderii este organizarea mișcării resurselor, contribuind la managementul eficient, maximizarea veniturilor, sprijin financiar în timp util și complet pentru nevoile sale de reproducere și decontări cu sistem financiar state şi parteneri.

Serviciul financiar al întreprinderii face parte dintr-un mecanism unic de gestionare a economiei întreprinderii și, prin urmare, este strâns legat de alte servicii ale întreprinderii. De exemplu, departamentul de contabilitate oferă serviciului financiar informații despre mărimea conturilor de plătit și de încasat ale companiei, sumele Bani pe conturile sale și suma cheltuielilor viitoare. La rândul său, serviciul financiar, procesând aceste informații, analizându-le, oferă o evaluare calificată a solvabilității întreprinderii, a lichidității activelor sale, a bonității, întocmește un calendar de plăți și alte planuri financiare, întocmește rapoarte analitice privind parametrii de starea financiară a întreprinderii și prezintă rezultatele muncii sale conducerii întreprinderii, altor divizii economice care utilizează aceste informații în activitatea lor.

De la departamentul de marketing, serviciul financiar primește informații despre vânzarea produselor și le folosește la planificarea veniturilor și la compilarea operațională. planuri financiare. Pentru un succes companie de marketing serviciul financiar fundamenteaza preturile de vanzare, analizeaza costurile de vanzare, realizeaza o evaluare comparativa a competitivitatii produselor firmei, optimizeaza profitabilitatea acesteia si astfel creeaza conditii pentru incheierea tranzactiilor.

Serviciul financiar are dreptul de a cere de la toate serviciile întreprinderii acțiunile necesare organizării calitative a relațiilor financiare și a fluxurilor financiare. De asemenea, are jurisdicție cele mai importante caracteristici activitățile întreprinderii, ca imaginea sa, reputația afacerii.

În funcție de mărimea întreprinderii, de forma organizatorică și juridică a acesteia, de gama relațiilor sale financiare, de volumul fluxurilor financiare, de tipul de activitate și de sarcinile cu care se confruntă, serviciul financiar poate fi reprezentat de diverse formațiuni.

La intreprinderi mici, cu rulaj de numerar nesemnificativ si un numar mic de angajati, in lipsa separarii functii manageriale, atribuțiile serviciului financiar sunt îndeplinite, de regulă, de un contabil.

La întreprinderile mijlocii, serviciul financiar este reprezentat de un grup financiar special care face parte din departamentul de contabilitate sau departamentul de planificare și economie. Fiecărui angajat dintr-un grup financiar i se atribuie o secțiune separată de activitate financiară, de exemplu, planificarea financiară. Un alt angajat i se poate încredința calculul impozitelor etc.

La întreprinderile mari, cu producție pe scară largă și volume mari de muncă financiară, se creează departamente financiare speciale. Departament financiar este condus de un șef care este subordonat direct numai șefului întreprinderii sau adjunctului acestuia pentru economie și, împreună cu aceștia, răspunde de starea financiară a întreprinderii, de siguranța propriei sale capital de lucru, pentru implementarea planului de implementare, asigurarea resurselor financiare pentru finanțarea costurilor prevăzute de planuri.

Departamentul financiar al unei întreprinderi este format, de obicei, din mai multe birouri responsabile pentru anumite domenii de activitate financiară: birou de planificare, birou de operațiuni bancare, birou tranzactii cu numerar, birou de compensare etc. În cadrul fiecărui birou sunt create grupuri speciale. Funcțiile fiecărui grup sunt determinate ca urmare a detalierii funcțiilor biroului. Deci, de exemplu, ca parte a unui birou de planificare, este posibil să se creeze grupuri pentru planificarea pe termen lung, curentă și operațională. Biroul de decontare, de regulă, conține grupuri responsabile pentru anumite tipuri de decontări ale întreprinderii: decontări cu furnizori, consumatori, decontări fiscale etc.

Direcțiile financiare pot funcționa la marile întreprinderi nestatale. Direcția financiară este condusă de directorul financiar, care este, de regulă, vicepreședintele companiei sau întreprinderii.

Managementul financiar al întreprinderii combină departamentul financiar, departamentul de planificare și economie, departamentul de contabilitate, departamentul de marketing și alte servicii ale întreprinderii.

Concentrarea în mâinile unei direcții a principalelor servicii de management al întreprinderii crește semnificativ posibilitatea de influență reglementară asupra relațiilor financiare și a fluxurilor financiare. În această versiune a existenței, serviciul financiar nu numai că surprinde cu succes parametrii cantitativi ai întreprinderii, dar, datorită participării directe la dezvoltarea strategiei și tacticii financiare a întreprinderii, determină în mare măsură calitatea acestora.

Până în prezent, nu există o structură unică de management financiar în Republica Belarus. Fiecare companie folosește propriul sistem.

În orice statut există serviciul financiar al unei întreprinderi, acesta este o componentă activă a sistemului de organizare a finanțelor sale.

În sistemul de organizare a finanțelor, serviciul financiar acționează ca un subsistem organizator, iar munca financiară - ca un subsistem organizat.

Principalele sarcini ale serviciului financiar sunt: furnizarea de numerar pentru costurile și investițiile curente; îndeplinirea obligațiilor față de buget, bănci, alte entități comerciale și angajați.

Serviciul financiar al întreprinderii determină modalitățile și metodele de finanțare a costurilor. Ele pot fi autofinanțate, atragerea de împrumuturi bancare și comerciale (mărfuri), strângerea capitalului propriu, obținerea de fonduri bugetare, leasing.

Pentru îndeplinirea la timp a obligațiilor monetare, serviciile financiare creează fonduri operaționale de numerar, formează rezerve, folosesc instrumente financiare pentru a atrage numerar în cifra de afaceri a întreprinderii.

Sarcinile serviciului financiar sunt de asemenea: promovarea cel mai mult utilizare eficientă mijloace fixe de producție, investiții, articole de inventar; implementarea măsurilor de accelerare a cifrei de afaceri a fondului de rulment, asigurând siguranța acestora, aducerea mărimii capitalului de rulment propriu la standarde justificate economic; controlul asupra organizării corecte a relaţiilor financiare.

Funcțiile serviciului financiar sunt determinate de însuși conținutul activității financiare în întreprinderi.: planificare; finanţare; investiții; organizarea decontărilor cu furnizorii și antreprenorii, clienții și cumpărătorii; organizarea de stimulente materiale, dezvoltarea sistemelor de bonusuri; îndeplinirea obligațiilor față de buget, optimizarea impozitării; asigurare.

Funcțiile departamentului financiar (serviciul) și ale contabilității sunt strâns legate între ele și pot coincide. Cu toate acestea, există diferențe semnificative între ele. Departamentul de contabilitate înregistrează și reflectă faptele care s-au întâmplat deja, iar serviciul financiar analizează informațiile, este angajat în planificarea și prognozarea activităților financiare, oferă conducerii întreprinderii concluzii, justificări, calcule pentru adoptare. decizii de management elaborează și implementează politica financiară.

În prezent, finanțele unui număr de întreprinderi din Belarus sunt într-o criză, după cum demonstrează:

ü o lipsă semnificativă de fonduri pentru investiții, iar în unele cazuri pentru activitati de productie, nivel scăzut salariile, precum și o reducere semnificativă a finanțării pentru unitățile departamentale neproductive;

ü neplățile întreprinderilor între ele, volume mari de creanțe și datorii, ceea ce complică problemele financiare ale întreprinderilor;

ü gravitatea datoriilor fiscale totale, ponderea mare a impozitelor și a altor plăți obligatorii în veniturile din vânzări;

ü prețul ridicat al resurselor împrumutate, care, la nivelul actual de rentabilitate a producției, face neprofitabilă din punct de vedere economic utilizarea împrumut bancar pentru nevoile întreprinderilor.

Având în vedere deschiderea economiei din Belarus, sarcina de a întări finanțele întreprinderilor și, pe această bază, de stabilizare a finanțelor statului sunt priorități de top atât pentru stat, cât și pentru întreprinderi.

Rolul serviciilor financiare ale întreprinderilor autohtone ar trebui sporit. Structura organizatorică a serviciilor financiare și funcțiile pe care acestea le îndeplinesc necesită îmbunătățiri.

Conform standardelor internaționale, serviciul financiar ar trebui să fie separat de departamentul de contabilitate, așa cum se confruntă sarcini diferite iar ei folosesc diverse metodeîn determinarea resurselor financiare disponibile și a fondurilor de numerar. De exemplu, contabilitatea folosește adesea metoda de angajamente. În acest caz, momentul vânzării produselor, lucrărilor, serviciilor este considerat apariția veniturilor, iar momentul producerii acestuia este considerată cheltuială.

Serviciul financiar are grijă de disponibilitatea constantă a fondurilor necesare activităților curente ale întreprinderii, monitorizează încasările și cheltuielile acestora. Prin urmare, serviciul financiar se bazează pe metoda numerarului (numerar) în determinarea fondurilor de numerar.

În acest caz, apariția veniturilor și cheltuielilor este considerată momentul primirii și cheltuirii numerarului.

Diferențele fundamentale dintre serviciul financiar și contabilitate nu sunt doar în abordările definirii fondurilor, ci și în domeniul luării deciziilor. Departamentul de contabilitate lucrează la colectarea și furnizarea datelor. Departamentul financiar (management), făcând cunoștință cu datele contabile și analizându-le, pregătește informații suplimentare. Pe baza analizei tuturor acestor materiale se iau decizii specifice cu privire la activitatile intreprinderii.

Pentru întreprinderile autohtone, este util să se familiarizeze cu experiența străină în gestionarea finanțelor corporațiilor și firmelor și cu metodele de management financiar. Servicii financiare independente există în toate standardele companiile occidentaleși au de obicei subdiviziuni (grupe de specialiști sau departamente). ÎN tari europene diviziile serviciului financiar, de regulă, sunt concentrate pe metodele de management financiar.

Serviciul financiar este condus de directorul financiar (vicepreședintele pentru afaceri financiare). În subordinea lui se află departamente precum analiză financiară, control financiar, planificare financiară, numerar și investiții pe termen scurt.

Cerințe pentru nivel profesional lucrătorii financiari ai întreprinderilor sunt în creștere. Șeful serviciului financiar trebuie să monitorizeze îndeaproape schimbarea eficienței producției și politica economică a statului, să posede cunoștințe în domeniul macro și microeconomiei.

1. Introducere.

2. Sarcinile serviciilor financiare ale întreprinderii

3. Responsabilitățile serviciilor financiare ale întreprinderii

3.1 Funcțiile și diviziunile FES ale companiei

3.2 Reglementări privind blocurile financiare

3.3 Factori care afectează structura FES

3.4 Descrierea postului

4. Concluzie

1. Introducere

Această lucrare își propune să ia în considerare sarcinile și responsabilitățile serviciilor financiare ale întreprinderii. Trebuie remarcat faptul că pe baza structurii evenimentului și a naturii activitate economică sarcinile și responsabilitățile autorității financiare vor fi diferite.

Nu există o rețetă universală pentru formarea unui bloc financiar. În fiecare situație specifică Structura FES și funcțiile angajaților săi vor depinde de o serie de factori: specificul afacerii, cerințele proprietarilor și legislația. Pentru ca structura FES să fie optimă, se recomandă discutarea cu conducerea companiei despre sarcinile serviciului financiar ce decurg din obiective strategice, posibilitatea delegării competențelor necesare implementării acestor sarcini, caietul de sarcini al angajaților, precum precum şi sistemul de evaluare a activităţilor unităţii financiare şi conducătorului acesteia.

Fișele de post ale angajaților companiei sunt un subiect important, dar foarte dureros. Pe de o parte, toată lumea își subliniază importanța și utilitatea, pe de altă parte, fișele postului destul de des „nu funcționează”. Fișele postului permit directorului financiar să minimizeze conflictele asociate cu faptul că managerul „se abate” de la subordonat în stabilirea responsabilităților acestuia din urmă.

Sensul de bază descrierea postului– în acordarea unei mai mari transparențe procesului de muncă. Adică, instrucțiunile ar trebui să descrie îndatoririle directe ale specialistului, domeniul de aplicare al competenței sale, criteriile de evaluare a eficienței muncii și responsabilitatea. Și dacă acestea reflectă toate acestea și, în plus, corespund realității, atunci managerul primește un instrument excelent de management al personalului care facilitează foarte mult rezolvarea unor probleme atât de importante precum, de exemplu, adaptarea și motivarea personalului, reducerea sau creșterea salariilor.

2. Sarcinile serviciilor financiare ale întreprinderii

Scopul managementului financiar este de a oferi întreprinderii resursele financiare necesare și de a îmbunătăți eficiența activităților sale financiare.

Serviciul financiar al unei întreprinderi este înțeles ca o unitate structurală independentă care îndeplinește anumite funcții în sistemul de management al întreprinderii. De obicei, această unitate este departamentul financiar. Structura și numărul acesteia depind de forma organizatorică și juridică a întreprinderii, de natura activității economice, de volumul producției și de numărul total de angajați la întreprindere.

Natura activității economice și volumul producției determină valoarea cifrei de afaceri, numărul documentelor de plată asociate decontărilor cu alte întreprinderi - furnizori și cumpărători (clienți), cu băncile comerciale, alți creditori și bugetul. Numărul de angajați afectează volumul tranzacțiilor și decontărilor în numerar cu lucrătorii și angajații.

Subiectul managementului financiar este reglementarea fluxurilor financiare.

În cursul managementului financiar, sunt utilizate o gamă largă de metode, dintre care principalele sunt: prognoza, planificarea, impozitarea, asigurarea, creditarea, utilizarea sancțiunilor financiare și efectul de pârghie a impactului economic asupra întreprinderii, stimulente, stabilire a prețurilor, investiții , leasing, chirie. Pentru a implementa aceste metode, sunt utilizate instrumente de management financiar precum împrumuturile, împrumuturile, ratele dobânzii, dividendele, cotațiile cursului de schimb și reducerile.

Clădire sistem eficient managementul financiar al întreprinderii prevede crearea unui serviciu financiar adecvat al întreprinderii. Având în vedere volumul și complexitatea sarcinilor care sunt rezolvate la întreprindere, serviciul financiar al acesteia poate fi reprezentat de:

Management financiar - în întreprinderi mari;

Compartiment financiar - la întreprinderile mijlocii;

Un director financiar sau contabil șef care se ocupă nu numai de probleme de contabilitate, ci și de probleme de strategie financiară - în întreprinderile mici.

Subiectul managementului financiar al întreprinderilor îl constituie managementul și aparatul financiar al sistemului de organe de conducere la întreprindere.

Orice sistem de management financiar funcționează în cadrul actelor legislative actuale și al cadrului de reglementare, începând cu legile și decretele președintelui Federației Ruse și terminând cu instrucțiuni și instrucțiuni departamentale. În plus, managementul presupune utilizarea informațiilor financiare conținute în situațiile financiare provenind de la bursele de mărfuri și sistemul de creditare.

Scopul principal al managementului financiar este de a construi un sistem eficient de management financiar care să vizeze atingerea obiectivelor tactice și strategice ale activității. Organizarea managementului financiar pt întreprinderi specifice depinde de o serie de factori: forma de proprietate, statut organizatoric si juridic, industrie si caracteristici tehnologice mărimea întreprinderii.

În prezent, întreprinderile independente din punct de vedere juridic și economic funcționează în condiții de instabilitate și incertitudine și trebuie să se adapteze la condițiile de mediu în schimbare rapidă, determinându-și rapid propriile model strategic management. Managementul strategic este asociat cu dezvoltarea unui curs pe termen lung pentru dezvoltarea unei întreprinderi și implementarea acesteia printr-un sistem de planuri economice actuale.

O strategie de afaceri este un plan de management generalizat axat pe atingerea obiectivelor fundamentale ale companiei.

Managementul financiar, sau managementul resurselor financiare, acoperă un sistem de principii, metode, forme și tehnici de reglementare a mecanismului pieței în domeniul finanțelor în scopul creșterii competitivității unei entități economice. Într-o afacere mică, calificarea unui contabil sau a unui economist este suficientă pentru a gestiona finanțele, deoarece tranzacțiile financiare nu depășesc plățile obișnuite fără numerar, a căror bază este fluxul de numerar.

În afacerile mari, funcționează legea trecerii cantității în calitate. O afacere mare necesită un flux mare de capital și, în consecință, un flux mare de consumatori de produse (lucrări, servicii). Cu afaceri mijlocii și mari, al căror volum și sfera de activitate sunt măsurate sume semnificative, predomină tranzacțiile financiare asociate cu investițiile, mișcarea și capitalul multiplicat. Pentru a gestiona finanțele unei afaceri mari, sunt deja necesari profesioniști cu pregătire specială în domeniul afacerilor financiare - manageri financiari (directori financiari).

Cunoașterea teoriei finanțelor, a elementelor de bază ale managementului, a unui manager financiar, a dobândi experiență, a dezvolta intuiția și simțul pieței, devine o figură cheie în afaceri. Până de curând, munca financiară la o întreprindere era redusă la sarcini pur operaționale: procesarea decontărilor și documentelor de plată, organizarea decontărilor cu alte întreprinderi, bugetul, băncile, lucrătorii și angajații. Model de regulament privind organizarea muncii financiare, care a determinat sarcinile și funcțiile serviciilor financiare în întreprindere de stat, departamentelor financiare au fost încredințate elaborarea indicatorilor financiari în planul financiar cincinal al întreprinderii, evaluarea proiectelor pentru planul pe termen lung pentru a accepta sarcini financiare mai solicitante și a crește resursele financiare interne ale întreprinderii. și să întocmească planuri financiare anuale pentru întreprindere. Dar drepturile întreprinderilor în domeniul planificării financiare au fost formale în condițiile sistemului sectorial de management al economiei naționale.

În condițiile economice moderne, munca financiară capătă un conținut calitativ nou, care este asociat în mod obiectiv cu modificarea raporturilor de proprietate și formarea de întreprinderi de diferite forme organizatorice și juridice bazate pe forme non-statale de proprietate, privatizarea întreprinderilor de stat și municipale. , independența întreprinderilor ca entități de afaceri, inclusiv în domenii de activitate economică străină.

În întreprinderile mici (întreprinderi individuale private sau cu răspundere limitată) cu cifre de afaceri mici și cu un număr mic de angajați, funcțiile de finanțator pot fi combinate cu funcțiile de contabil, dar în întreprinderile mai mari, mai ales sub forma societățile pe acțiuni deschis sau tip închis, este necesară prezența unui serviciu financiar în sistemul de management al întreprinderii.

ÎN conditiile magazinului management cele mai importante sarcini serviciile financiare nu sunt doar îndeplinirea obligațiilor față de buget, bănci, furnizori, angajați ai întreprinderii, toate celelalte obligații financiare, organizarea decontărilor, controlul utilizării fondurilor proprii și împrumutate, dar și organizarea managementului financiar, care include toate sarcinile de mai sus și conține altele calitativ noi.

Formele și metodele specifice de implementare a sarcinilor de management financiar sunt determinate de politica financiară a întreprinderii, ale cărei elemente principale sunt:

■ politica contabila – poate fi prezentata contabilitate

Pentru contabilitate obligația de a menține evidența contabilă a întreprinderii și de a forma situațiile financiare deschise ale acesteia în conformitate cu cerințele și reglementările stabilite;

■ politica de credit – poate fi prezentată departamentul analitic

Departamentul de analiză este obligat să analizeze și să evalueze starea financiară a întreprinderii, îndeplinirea țintelor planificate pentru profit, volume de producție și vânzări, menținerea lichidității și rentabilității întreprinderii;

■ politica de gestionare a numerarului – poate fi prezentată departamentul de planificare financiară .

Sarcinile și funcțiile serviciului financiar

servicii financiareîntreprinderile îndeplinesc următoarele sarcini: furnizarea de resurse financiare pentru costurile de producție, investițiile de capital și alte cheltuieli planificate; îndeplini obligațiile financiare față de bugetul de stat, bănci, furnizori, organizații superioare, muncitori și angajați; găsiți modalități de a crește profiturile și de a crește profitabilitatea; să asigure siguranța capitalului de lucru și să accelereze cifra de afaceri a acestora; exercită controlul asupra utilizării eficiente a mijloacelor fixe de producţie şi investitii de capital; organizarea decontărilor de numerar cu furnizorii și cumpărătorii, muncitorii și angajații, o organizație superioară, bugetul de stat, băncile.

Sarcinile serviciului financiar .

controlul executiei deciziile luate;

contabilizarea și analiza experienței trecute și extrapolarea acesteia către viitor;

luând în considerare tendințele de dezvoltare și posibilele direcții de schimbare în Mediul extern management;

luarea în considerare a obiectivelor și perspectivelor strategice;

concentrarea asupra caracterului urgent al deciziilor luate sau asupra schimbărilor în curs;

fundamentarea si recunoasterea impredictibilitatii influentei unora factori externi.

Sarcina principală a managementului financiar: managementul flux de fonduri la intreprindere si posibilitatea echilibrarii managementului resurselor materiale, tehnice si financiare.

Serviciile financiare îndeplinesc următoarele funcții:

1) organizează planificarea financiară și de creditare, inclusiv elaborarea planurilor financiare pe termen lung, balanța anuală a veniturilor și cheltuielilor cu defalcare trimestrială; aducerea obiectivelor și standardelor financiare către executanții direcți și monitorizarea implementării acestora; pregătirea planurilor financiare operaționale;

2) efectuează decontări pentru a asigura, la timp și integral, transferuri și plăți în numerar datorate: lucrătorilor și angajaților (salarii, prime, deplasări și alte plăți). Pentru a se asigura că contul are suma necesară de bani până la momentul plății salariului, serviciul financiar ia măsuri pentru a accelera expedierea produselor și a plăti pentru aceasta; buget (impozite) și fonduri speciale (deduceri). Serviciul financiar efectuează calcule ale sumelor plăților și este obligat să le transmită în timp util către oficiu fiscal; banca (dobânzi la împrumuturi și datorii la împrumuturi). Lucrătorii financiari întocmesc documente pentru obținerea de împrumuturi, exercită controlul asupra utilizării lor prevăzute și rambursării la timp, precum și securitatea materială; organizare superioară la fonduri de rezervă și centralizate; furnizorilor și antreprenorilor pentru bunurile expediate, serviciile prestate și lucrările efectuate.

La decontarea cu cumpărătorii, lucrătorii financiari verifică corectitudinea înregistrării documentelor de plată pentru produsele expediate de către departamentul de vânzări și le prezintă spre plată cumpărătorilor. Ei monitorizează respectarea termenilor și caracterul complet al plății facturilor și iau măsuri pentru a încasa creanțele restante. Serviciul financiar asigură utilizarea celor mai adecvate forme de decontare cu cumpărătorii și furnizorii, contribuind la oportunitatea plăților și accelerând rularea fondurilor în decontări;

3) efectuează lucrări economice care vizează creșterea eficienței producției. Împreună cu alte departamente și servicii, lucrătorii financiari în mod sistematic: îmbunătățesc organizarea capitalului de lucru, dezvoltă măsuri pentru accelerarea cifrei de afaceri (reducerea stocurile de productie, costurile lucrărilor în curs, stocurile de produse finite, prevenirea stocurilor în exces de articole de inventar, reducerea termenelor de circulație și calcule a documentelor); să identifice activele materiale inutile (materii prime, materiale, piese de schimb, echipamente) pentru întreprindere și să ia măsuri pentru implementarea acestora; împreună cu serviciul de marketing, studiază cererea consumatorilor pentru produse manufacturate și, pe această bază, elaborează recomandări pentru scoaterea din producție a mărfurilor cu mișcare lentă, a produselor neprofitabile și înlocuirea acestora cu altele noi, iau în considerare proiectul de prețuri pentru produse noi; studiază dinamica compoziției și structurii mijloacelor fixe și indicatorii de utilizare a acestora, face propuneri de creștere a productivității capitalului; dezvoltarea unui sistem de indicatori financiari în cadrul contabilității costurilor intra-fabricate (profit, productivitate capital, norme pentru stocurile de stoc și lucrări în curs), acești indicatori sunt aduși la departamentele întreprinderii și monitorizează implementarea lor; acorda stimulente materiale pentru echipele de productie in concordanta cu rezultatele obtinute, aloca fonduri pentru cheltuieli de natura socio-culturala;

4) exercită controlul asupra implementării planului financiar, utilizare rațională resurse de producţie, respectarea disciplinei financiare. Departamentul financiar controlează: implementarea planului de producție, graficele de expediere a acestuia, executarea corectă a documentelor de plată și termenul de primire a încasărilor din vânzări; îndeplinirea planului de profit și rentabilitate, ținând cont de impactul asupra acestor indicatori a prețurilor, volumul produselor, costul acestuia, calitatea, sortimentul și soldurile produselor nevândute; oportunitatea luării în considerare a pretențiilor cumpărătorilor și motivele refuzului acestora de a plăti facturile pentru produsele expediate și serviciile prestate; respectarea de către departamentul de aprovizionare și alte servicii a termenelor stabilite pentru verificarea și plata cerințelor de plată ale furnizorilor, antreprenorilor și altor organizații și refuzurile motivate de plată. Indeplinirea contractelor de achizitie (se aplica sanctiuni financiare furnizorilor care incalca termenii si conditiile de livrare); utilizarea în scopul prevăzut a capitalului de lucru propriu și împrumutat, siguranța acestora; utilizarea direcționată a fondurilor destinate finanțării investițiilor de capital și a costurilor pentru noi tehnologii; utilizarea fondului de salarizare și asigurarea fondurilor necesare pentru plata acestuia la timp; cheltuirea fondurilor de stimulente economice în conformitate cu estimările planificate;

5) analizarea activităților financiare și economice ale întreprinderii prin analiza sistematică a raportării contabile, statistice și operaționale pentru a identifica cauzele abaterilor în implementarea planului financiar și de credit, încălcările disciplinei financiare și prognoza pe baza analizei rezultatelor; a activitatilor economice si financiare ale intreprinderii; dezvoltarea măsurilor de îmbunătățire a eficienței producției prin eliminarea deficiențelor identificate, prevenirea costurilor și pierderilor neproductive, îmbunătățirea utilizării activelor de producție, identificarea și mobilizarea rezervelor în fermă și a surselor suplimentare de finanțare, organizarea lucrărilor de analiză a activităților de producție în departamente, servicii. , ateliere, ferme și alte divizii structurale și determinarea impactului acestor activități asupra performanței financiare a întreprinderii.

Economia de piață s-a extins semnificativ și a schimbat fundamental sistemul de relații financiare ale întreprinderilor din Kazahstan. Astăzi, managementul financiar eficient al întreprinderilor și corporațiilor poate fi numit principalul factor care asigură viabilitatea și dezvoltarea unei afaceri.

În același timp, transferul către realitatea kazahă a principiilor, metodelor și instrumentelor de management financiar al întreprinderilor (corporațiilor) larg dezvoltate și utilizate în străinătate nu este pe deplin posibilă din cauza subdezvoltării relațiilor de piață; persistența situației de criză aici, prezența nivel inalt riscuri financiare reproductibile sistematic în activitățile întreprinderilor, datorită acțiunii unor factori de natură macro și microeconomică, precum și a legislației financiare nesatisfăcătoare și instabile, inadecvate conditii moderne, metode reglementare de stat economie.

Materialele științifice prezentate în cadrul secțiunii reflectă rezultatele cercetărilor actuale asupra unei game largi de probleme din finanțele întreprinderilor și corporațiilor, care vizează creșterea rolului managementului financiar în sistemul de management eficient intra-societal.

Dintre materiale, un loc mare este acordat analizei, prognozării și optimizării celor mai importanți indicatori financiari țintă ai activității întreprinderii - profit, riscuri financiare, stabilitate financiară și flexibilitate.

Foarte interesante sunt rezultatele cercetărilor privind problema bugetării, managementul fluxului de numerar al organizațiilor ca instrument de planificare și control financiar, axat pe menținerea solvabilității actuale și pe termen lung și implementarea eficientă a pozițiilor strategice ale întreprinderii.

În materialele conferinței, o atenție considerabilă este acordată domeniului specific al relațiilor financiare asociate cu insolvența (falimentul) întreprinderilor, fundamentarea recomandărilor științifice și practice pentru îmbunătățirea eficienței managementului anticriză.

Problemele dezvoltării activității investiționale, creării unui climat investițional favorabil, noilor forme și metode de investiție și finanțare a investițiilor reale sunt considerate de autori din punctul de vedere al importanței strategice a acestor probleme pentru economia Kazahstanului.

Trebuie remarcat faptul că organizarea și implementarea eficientă a relațiilor financiare dintre întreprinderi și corporații este în mare măsură determinată de factori specifici din industrie: industrie, construcții, transport și comunicații.

Structura serviciului financiar al corporațiilor.

Să lucreze în serviciul financiar al unei organizații mari, atât directori financiari generali (pentru management financiar general), cât și manageri financiari funcționali (pentru implementarea unor funcții de management specializate într-una din domeniile de activitate financiară - manager management investiții, manager anticriză , manager de risc etc.) .P.).

În organizațiile mari, structura serviciului financiar poate fi reprezentată de departamentul financiar cu următoarele unități structurale: departamentul de control financiar, departamentul de contabilitate, departamentul de finanțe corporative. Într-o afacere mare, departamentul financiar poate fi completat de departamente IFRS (standarde internaționale de raportare financiară), trezorerie, planificare fiscală, analiză și control financiar, audit intern și un departament de management al riscului.

Cu o astfel de organizare a serviciului financiar, fiecare departament îndeplinește anumite funcții, iar managementul financiar general este realizat de o persoană cheie din departamentul financiar - director financiar

,

determinarea politicii și direcției generale de dezvoltare a organizației în domeniul finanțelor; asigură respectarea legislației care reglementează activitățile financiare ale organizației; elaborează principii, metodologie și forme de management financiar al organizației; oferă îndrumări generale pentru planificarea financiară; stabileste structura tinta a bilantului consolidat al societatii; este un reprezentant al companiei în cooperare cu organizațiile financiare și de credit; formează și controlează implementarea politicii de credit a companiei; intocmeste rapoarte analitice pentru conducerea societatii spre adoptare decizii strategice in domeniul finantelor etc.

Departamentul de control financiar

realizează planificarea și prognoza activității financiare a organizației pentru perioada următoare; analizează costurile, întocmește rapoarte privind implementarea planurilor pentru activitățile financiare ale organizației; realizează planificarea fiscală; se ocupa de analiza si evaluarea situatiei financiare si a riscurilor organizatiei; identifică rezerve pentru îmbunătățirea eficienței activităților financiare și economice și elaborează măsuri pentru îmbunătățirea stării financiare a întreprinderii. Sarcinile sale pot include, de asemenea, prognozarea indicatorilor financiari pe baza condițiilor de piață, a activităților întreprinderilor și contrapărților concurente, colectarea și sistematizarea informațiilor privind piețele financiare (ratele creditelor, rata inflației) etc.

Economiștii unitățile efectuează analizăși selecția propunerilor de investiții; executa analiză eficienta proiectelor de investitii; organizează dezvoltarea proiectelor de investiții și inovare etc.

Contabilitate verifică documentele, înregistrează tranzacțiile, se ocupă de raportarea contabilă și financiară publică în conformitate cu standardele și cerințele stabilite, întocmește extrase. Produce Colectie facturi, borderouri, monitorizează plata acestora, precum și oportunitatea și caracterul complet al primirii fondurilor datorate organizației de la întreprinderile contrapartide, organizațiile de asigurări etc.; controlează caracterul complet și oportunitatea plății impozitelor și taxelor în bugetși fonduri în afara bugetului; asigură relații cu băncile cu privire la servicii de decontare și numerar; participă la soluționarea litigiilor dintre contrapărțile întreprinderii, stat cu privire la plata amenzilor, penalităților, penalităților și a altor măsuri cu impact economic asupra organizației care decurg din clauzele contractuale și din legislația care reglementează activitățile entităților comerciale.

Divizia de finanțe corporative (trezorerie) se ocupa de managementul lichiditatii, interactiunea cu bancile, precum si fuziuni si achizitii; întocmește propuneri pentru emisiunea de valori mobiliare, pentru cumpărarea de valori mobiliare ale altor emitenți; gestionează portofoliul de investiții al organizației; participă la activitatea de schimb valutar și burse de valori pentru a satisface nevoile organizației în ruble și fonduri în valută etc.

În diverse companii, servicii financiare, cum ar fi regulăîndeplinesc funcții similare, dar adesea compoziția lor depinde de specificul industriei afacerii. Diviziunile serviciului financiar pot fi împărțite condiționat în două grupuri: tipic (există în majoritatea companiilor care desfășoară activități financiare și economice) și industrie . LA diviziuni tipice includ Departamentul Trezorerie, Planificare și Economic, Departamentul Contabilitate, Analiză și Control Financiar, Departamentul Conturi de încasat și plătibile și Departamentul de investiții. LA diviziuni de ramuri includ departamentele de contabilitate a veniturilor, facturare, prognoză, planificare fiscală, metodologia și consolidarea raportării, precum și direcția de venit garantat (există departamente similare, în special, în companiile de telecomunicații). analiză, echilibru, Afaceri, buget, acțiune, caz, sursa de venit, sarcini, companie, concurent, credit, o criză, impozit, organizare, relaţie, regulă, limită, principiu, prognoza, risc, rol, Colectie, sistem, facilităţi, strateg, structura, Control, contabilitate, fonduri

Rolul serviciilor financiare ale corporațiilor în creșterea eficienței producției.

Structura modernă a economiei kazahe cu o pondere mică a industriei de prelucrare, competitivitatea scăzută a mărfurilor interne nu numai pe piețele externe, ci și pe piețele interne, orientarea către exportul de petrol și metale nu îndeplinește cerințele de ieșire a țării. și consolidarea pe traiectoria dezvoltării durabile. În conformitate cu aceasta, problemele de gestionare conștientă și intenționată a procesului de creare a structurilor organizaționale și economice care îndeplinesc cerințele moderne și oferă oportunități potențiale pentru o creștere semnificativă a eficienței economiei naționale și a bunăstării tuturor kazahilor. actualizat. În acest sens, însăși ideea de corporatizare a economiei kazahe pare foarte atractivă și progresivă.

Într-adevăr, cerințele dezvoltării durabile sunt cel mai bine îndeplinite printr-o astfel de formă de organizare a producției ca o mare corporație cu o producție foarte diversificată. Astfel de corporații în majoritatea țărilor dezvoltate s-au format în mod natural. Până în prezent, corporațiile diversificate sunt cele mai multe formă eficientă organizațiile de afaceri sunt elementul principal al economiilor naționale și al economiei mondiale în ansamblu.

Avantajele unei corporații ca sistem de afaceri constau, pe de o parte, în posibilitatea combinării resurselor financiare, intelectuale, materiale și de altă natură, ceea ce face posibilă realizarea unor proiecte mari de investiții care depășesc puterea părților individuale ale corporațiilor. pe cont propriu. Combinarea tuturor industriilor și industriilor într-o singură structură, de la extracția materiilor prime până la producția și vânzarea produselor finite (integrare verticală), oferă o oportunitate de a urma o singură politică științifică, tehnică, comercială și de altă natură în cadrul corporației. . Posibilitățile de integrare verticală ca acoperire a tuturor industriilor conexe și interconectate tehnologic sunt limitate. De aceea marile corporații care au atins limitele creșterii în cadrul specializării lor au fost nevoite să se diversifice prin pătrunderea în alte domenii precum prin organizație. producții propriişi prin achiziţionarea de acţiuni la societăţi existente.

Accelerarea procesului de diversificare a corporațiilor s-a datorat și politicii de stat antimonopol, care a împiedicat concentrarea producției de bunuri și servicii în cadrul unei singure corporații pentru a reduce gradul de monopolizare a individului. piețele de mărfuri.

Pe de altă parte, diversificarea producției crește gradul de stabilitate al corporației în ansamblu, slăbește dependența acesteia de elementul de piață și îi conferă flexibilitatea necesară ca sistem organizatoric și de producție. Diversificarea rezonabilă și oportunitățile de resurse pentru modernizarea sistematică a aparatului de producție și, dacă este necesar, reprofilarea producției în părți individuale ale corporației sporesc competitivitatea acesteia pe piețele interne și externe.

Despre rol marile corporațiiîn economia mondială și economia țărilor individuale pot fi judecate după următoarele date. Astfel, în Statele Unite, numărul corporațiilor este mai mic de 20% din numărul total al tuturor entităților economice. Există puțin peste 8.000 de corporații deschise în țară, ale căror acțiuni sunt listate la marile burse de valori. În același timp, aceștia reprezintă peste 90% din profitul brut produs în țară și dețin 70% din toate activele industriale/economia SUA. Ed. V. Supyan. SPb.: „Petru”, 2003/.

Rolul corporațiilor în economia globală este și mai mare. Astfel, dintre cele mai mari 100 de economii din lume, 51 sunt corporații, iar doar 49 sunt state (se compară volumul vânzărilor corporațiilor și volumul PIB-ului statelor). Primele 200 de corporații din lume au venituri de 18 ori mai mari decât 1,2 miliarde de oameni (24% din populația lumii trăind în sărăcie), generează 27,5% din PIB-ul global și angajează doar 0,78% din toate resursele de muncă ale lumii /G. Kochetkov, V. Supyan. „Corporație: Model american”, Sankt Petersburg: „Piter”, 2005/.

În acest sens, se poate observa că structural economia oricărei țări este formată din:

ü Un număr relativ mic de corporații mari care determină rolul și locul țării în diviziunea internațională a muncii și folosesc avantaje competitive.

ü Relativ un numar mare companiile și întreprinderile mijlocii și mari care lucrează în principal pentru piața internă în ceea ce privește deservirea marilor corporații și a populației, asigură diversificarea economiei și securitatea economică a țării, reducând dependența de importurile de bunuri și servicii similare.

ü Multe întreprinderi mici care sunt specializate în satisfacerea nevoilor populației și ale altor entități de afaceri în produsele și serviciile lor oferă locuri de muncă pentru populația țării.

Este evident că formarea marilor corporații care ar putea deveni lideri în restructurarea economiei kazahe și să ajute Kazahstanul să-și ia locul cuvenit printre alte țări ale lumii va necesita prea mult timp într-un mod evolutiv, ceea ce țara nu are.

Din punctul nostru de vedere, cu excepția marilor companii petroliere și a întreprinderilor de metalurgie feroasă și neferoasă, în Kazahstan abia dacă există zece sau o întreprindere și jumătate de producție care să îndeplinească pe deplin cerințele.

În prezent, există o serie de modele corporative: americane, continentale și japoneze. Care dintre aceste modele este luată ca bază pentru Kazahstan este necunoscut, iar succesul corporației depinde de acesta. În opinia noastră, pentru Kazahstan este posibil un nou model de corporatizare a economiei, care poate fi implementat prin combinarea programului de creare a corporațiilor sociale și antreprenoriale.

În conformitate cu abordarea propusă, s-a propus să se evidențieze nucleul corporațiilor - întreprinderi lider care determină profilul principal al producției, fața și caracteristicile de calitate ale viitoarei corporații. Corporațiile s-au propus a fi formate pe baza legăturilor verticale (extracția materiilor prime, producția de materiale, componente, marketing, dezvoltarea industriilor care cresc gradul de prelucrare a produsului).

Organizarea de noi producții a fost planificată să fie realizată atât prin crearea de noi capacități, cât și prin alăturarea unor companii existente pe bază de acționar. Schemele propuse pentru formarea de corporații diversificate prevedeau interacțiunea cu întreprinderile agricole și întreprinderile mici, precum și formele de participare a corporației la decizie. probleme sociale teritoriu.

Un punct important a fost conștientizarea că Kazahstanul singur nu poate crea corporații diversificate care ar putea participa activ la diviziunea internațională a muncii. În acest sens, s-a planificat formarea de corporații interstatale (companii transnaționale) împreună cu Rusia și alte republici post-sovietice.

Ținând cont de numărul existent de întreprinderi mari, Institutul a propus crearea a 13-14 corporații. Desigur, situația economică din țară s-a schimbat radical în ultimii 15 ani, iar structurile și componența corporațiilor propuse nu pot fi implementate în prezent. Însă, din punctul nostru de vedere, pentru a diversifica economia kazahă și a implementa proiecte inovatoare, ar fi indicat să se implementeze o abordare de separare a celor mai mari corporații.

Combinarea ideii cu crearea marilor corporații poate servi drept bază reală pentru formarea unei economii naționale eficiente. Dar implementarea acestei abordări necesită o revizuire a rolului statului în gestionarea economiei, în special, o schimbare radicală a atitudinii față de instituțiile de dezvoltare existente, direcțiile și criteriile de evaluare a activităților acestora.

Pentru formarea cu succes a unității financiare, directorul financiar trebuie să stabilească ce funcții va îndeplini serviciul financiar al întreprinderii și ce divizii vor fi incluse în componența sa.

În fiecare situație specifică, structura serviciului financiar și funcțiile angajaților acestuia vor depinde de o serie de factori: specificul afacerii, cerințele proprietarilor și lege. Pentru ca structura serviciului financiar să fie optimă, conducerea companiei trebuie să-și determine sarcinile care decurg din obiective strategice, posibilitatea delegării competențelor necesare implementării acestor sarcini, termenii de referință ai angajaților, precum și sistemul. pentru evaluarea activitatilor serviciului si conducatorului acestuia. Deci, funcțiile principale constau în sarcinile cu care se confruntă serviciul financiar al companiei, dar, în general, se pot distinge următoarele (Tabelul 1).

Tabelul 1 - Principalele funcții ale serviciilor financiare

|

Functii principale |

|

|

1. Controlul financiar. |

Controlul poate fi descris ca un sistem de stabilire a obiectivelor, prognoză și planificare, stabilirea mecanismelor și instrumentelor pentru atingerea obiectivelor stabilite, precum și verificarea gradului de succes a acestora. Această activitate, de regulă, este efectuată de departamentul de control financiar sau departamentul de planificare și economie. La determinarea funcțiilor angajaților acestei unități, trebuie amintit că sistemul de control se bazează pe patru sarcini principale: contabilitate, analiză, planificare și organizare a proceselor de afaceri legate de competența directorului financiar. |

|

2. Funcția de trezorerie. |

Competența trezoreriei companiei include, de regulă, gestionarea curentă a fluxurilor de numerar, determinarea ordinii de plăți, procedura de decontare reciprocă, operațiuni de schimb valutar, precum și monitorizarea plăților și a soldurilor conturilor companiilor din perimetrul grupului, dacă vorbim de un holding. Cel mai adesea, trezoreria este alocată ca unitate separată în companiile mari și mijlocii; în firmele mici, funcțiile corespunzătoare sunt îndeplinite de unul sau mai mulți angajați (de exemplu, un manager de bancă). |

|

3. Organizarea si intretinerea contabilitatii si a contabilitatii fiscale. |

Responsabilitatea de prezentare fiscala, financiara si raportare statistică autorităților de reglementare revine contabilului-șef. Acțiunile sale sunt axate pe modul de calculare corectă a impozitelor în sistemul actual de contabilitate fiscală. CFO este responsabil pentru formarea politicilor contabile și fiscale, care sunt strâns legate de planificarea fiscală. |

|

4. Atragerea de finanțare. |

Pentru a atrage finanțare și a alege cea mai profitabilă modalitate de plasare temporară a fondurilor gratuite în cadrul serviciului financiar al întreprinderii, se poate crea un departament de finanțare (departamentul de împrumut). Cu toate acestea, în multe companii, funcția de strângere și alocare de fonduri este adesea și responsabilitatea trezoreriei. În același timp, activitățile acestor divizii nu se limitează la alegerea unei bănci de încredere și obținerea de împrumuturi în condiții acceptabile companiei. Ei desfășoară adesea lucrări privind înlocuirea liniilor de credit cu garanții bancare cu plată amânată, emiterea de titluri de valoare (facturi și obligațiuni), introducerea factoring-ului, precum și munca pregatitoare privind aducerea companiilor la IPO. |

|

5. Raționalizarea. |

Reglementarea într-un fel sau altul afectează diverse zone activitatile companiei. Aceasta poate fi raționalizarea costurilor, indicatori care caracterizează starea activelor circulante. Dacă șeful companiei joacă rolul unui accelerator de afaceri, atunci directorul financiar, proprietarul procesului de raționalizare, acționează ca un limitator, deoarece sarcina lui este să nu permită companiei să depășească capacitățile sale. În procesul de normalizare, funcțiile unităților de servicii financiare ale unei întreprinderi pot fi distribuite în diferite moduri. De exemplu, raționalizarea costurilor poate fi responsabilitatea atât a departamentului de contabilitate, cât și a departamentului de contabilitate de gestiune (adesea împreună cu departamente de producție); pentru raționalizarea activelor circulante același departament de control. |

|

6. Examinarea proiectelor de investiții. |

Dezvoltarea unui proiect de investiții trebuie efectuată exclusiv de managerul de proiect, unitatea de investiții (de exemplu, departamentul construcție capitală) sau blocul de dezvoltare al companiei, iar competența directorului financiar este de a evalua cât de riscant este proiectul și cât de mult profit poate aduce companiei în viitorul apropiat sau îndepărtat. În acest caz, în persoana directorului financiar, generalul primește un consultant și în același timp un controlor al politicii investiționale a companiei. |

|

7. Elaborarea și implementarea schemei financiare și juridice a activităților companiei. |

Atât serviciul financiar, cât și serviciul juridic sunt responsabili de implementarea acestei funcții. Uneori, companiile formează un departament contractual și comercial, dar într-un fel sau altul, departamentul financiar participă activ la munca contractuală. |

Există alte două funcții controversate de care poate fi responsabil CFO, implementarea tehnologiei informației și controlul intern (auditul).

Multe companii includ un serviciu de tehnologie a informației ca parte a departamentului financiar. Acest lucru se datorează faptului că directorul financiar este adesea principalul inițiator al automatizării contabilității, contabilității fiscale, financiare și de gestiune. Tehnologia de informație juca asa rol importantîn formarea proceselor de afaceri ale companiei, și nu numai a celor financiare, ceea ce este mai eficient să se separe departamentul IT într-o unitate separată, direct subordonată către CEO.

În ceea ce privește controlul intern, în multe companii funcția relevantă este responsabilă de analiza riscurilor de afaceri și controlează procedurile de management pentru toate aspectele activităților companiei. Prin urmare, pentru a rămâne imparțială, această unitate ar trebui să raporteze direct directorului general. Totuși, în companiile în care credibilitatea directorului financiar este mare, funcția de control intern este delegată serviciului financiar și economic. Astfel, departamentul de control intern (sau departamentul de control și audit) devine parte integrantă asistență financiară.

Situația cu auditul intern este oarecum diferită. Tendința este că auditul intern afectează, printre altele, activitățile oricărui manager de top al companiei, iar nici directorul financiar și nici directorul general nu fac excepție aici. Prin urmare, divizia relevantă raportează de obicei direct consiliului de administrație sau proprietarului companiei.

Astfel, setul de funcții ale serviciilor financiare ale companiilor depinde de sarcinile care le sunt atribuite de conducere. Principalele funcții ale managementului financiar sunt implementate în procesul de formare și utilizare a resurselor financiare și sunt distribuite în procesul de formare a scopurilor și obiectivelor strategice ale companiei, printre acestea se pot distinge principalele: analiza și planificarea financiară, managementul surselor de finantare, managementul activitatilor de investitii, managementul sistemului financiar si de credit.

Serviciul financiar al unei întreprinderi este înțeles ca o unitate structurală independentă care îndeplinește anumite funcții în sistemul de organizare a activităților unei întreprinderi. Scopul principal al politicii financiare a întreprinderii este organizarea mișcării resurselor, contribuind la gestionarea eficientă, maximizarea veniturilor, sprijin financiar în timp util și complet pentru nevoile sale de reproducere și decontări cu sistemul financiar al statului și contrapărților.

Serviciul financiar al întreprinderii face parte dintr-un mecanism unic de gestionare a economiei întreprinderii și, prin urmare, este strâns legat de alte servicii ale întreprinderii. De exemplu, departamentul de contabilitate oferă serviciului financiar informații despre mărimea conturilor de plătit și de primit ale companiei, suma de bani din conturile sale și suma cheltuielilor viitoare. La rândul său, serviciul financiar, procesând aceste informații, analizându-le, oferă o evaluare calificată a solvabilității întreprinderii, a lichidității activelor sale, a bonității, întocmește un calendar de plăți și alte planuri financiare, întocmește rapoarte analitice privind parametrii de starea financiară a întreprinderii și prezintă rezultatele muncii sale conducerii întreprinderii, altor divizii economice care utilizează aceste informații în activitatea lor.

De la departamentul de marketing, serviciul financiar primește informații despre vânzarea produselor și le folosește în planificarea veniturilor și în pregătirea planurilor financiare operaționale. Pentru a desfășura o campanie de marketing de succes, serviciul financiar fundamentează prețurile de vânzare, analizează costurile de marketing, efectuează o evaluare comparativă a competitivității produselor companiei, optimizează profitabilitatea acesteia și, prin urmare, creează condiții pentru încheierea tranzacțiilor.

Serviciul financiar are dreptul de a cere de la toate serviciile întreprinderii acțiunile necesare organizării calitative a relațiilor financiare și a fluxurilor financiare. În competența sa sunt, de asemenea, caracteristici atât de importante ale întreprinderii precum imaginea sa, reputația afacerii.

În funcție de mărimea întreprinderii, de forma organizatorică și juridică a acesteia, de gama relațiilor sale financiare, de volumul fluxurilor financiare, de tipul de activitate și de sarcinile cu care se confruntă, serviciul financiar poate fi reprezentat de diverse formațiuni.

La întreprinderile mici, cu fluxuri de numerar nesemnificative și un număr mic de angajați, în absența separării funcțiilor manageriale, atribuțiile serviciului financiar sunt de obicei îndeplinite de un contabil.

La întreprinderile mijlocii, serviciul financiar este reprezentat de un grup financiar special care face parte din departamentul de contabilitate sau departamentul de planificare și economie. Fiecărui angajat dintr-un grup financiar i se atribuie o secțiune separată de activitate financiară, de exemplu, planificarea financiară. Un alt angajat i se poate încredința calculul impozitelor etc.

La întreprinderile mari, cu producție pe scară largă și volume mari de muncă financiară, se creează departamente financiare speciale. Departamentul financiar este condus de șeful, care este subordonat direct numai șefului întreprinderii sau adjunctului acestuia pentru economie și, împreună cu aceștia, este responsabil pentru starea financiară a întreprinderii, siguranța propriului capital de lucru, pentru implementarea a planului de implementare, precum și asigurarea de fonduri pentru finanțarea costurilor prevăzute de planuri.

Departamentul financiar al unei întreprinderi constă de obicei din mai multe birouri responsabile pentru anumite domenii de activitate financiară: un birou de planificare, un birou de operațiuni bancare, un birou de operațiuni de numerar, un birou de decontare etc. În cadrul fiecărui birou sunt create grupuri speciale. Funcțiile fiecărui grup sunt determinate ca urmare a detalierii funcțiilor biroului. Deci, de exemplu, ca parte a unui birou de planificare, este posibil să se creeze grupuri pentru planificarea pe termen lung, curentă și operațională. Biroul de decontare, de regulă, conține grupuri responsabile pentru anumite tipuri de decontări ale întreprinderii: decontări cu furnizori, consumatori, decontări fiscale etc.

Structura aproximativă a departamentului financiar al întreprinderii este prezentată în Figura 1.1.1.

Direcțiile financiare pot funcționa la marile întreprinderi nestatale. Direcția financiară este condusă de directorul financiar, care este, de regulă, vicepreședintele companiei sau întreprinderii.

Desen. 1.1.1. Structura aproximativă a departamentului financiar al întreprinderii

Notă: Sursa:,

Managementul financiar al întreprinderii combină departamentul financiar, departamentul de planificare și economie, departamentul de contabilitate, departamentul de marketing și alte servicii ale întreprinderii.

Concentrarea în mâinile unei direcții a principalelor servicii de management al întreprinderii crește semnificativ posibilitatea de influență reglementară asupra relațiilor financiare și a fluxurilor financiare. În această versiune a existenței, serviciul financiar nu numai că surprinde cu succes parametrii cantitativi ai întreprinderii, dar, datorită participării directe la dezvoltarea strategiei și tacticii financiare a întreprinderii, determină în mare măsură calitatea acestora.

Până în prezent, nu există o structură unică de management financiar în Republica Belarus. Fiecare companie folosește propriul sistem. Exemple de diagrame structurale ale întreprinderilor din Belarus sunt prezentate în figurile 1.1.2., 1.1.3. și 1.1.4.

În orice statut există serviciul financiar al unei întreprinderi, acesta este o componentă activă a sistemului de organizare a finanțelor sale.

În sistemul de organizare a finanțelor, serviciul financiar acționează ca un subsistem organizator, iar munca financiară - ca un subsistem organizat.

Unitatea acestor subsisteme ale organizării finanțelor în întreprindere este ilustrată în Figura 1.1.5.

Diagrama de mai sus ilustrează relația și interdependența activității financiare și a serviciilor financiare. Serviciul financiar, dezvoltându-și funcțiile, adoptă tehnologii avansate de management și stăpânește noi tipuri de activitate financiară. totodată, schimbarea, diversificarea tipurilor de muncă financiară la întreprindere determină schimbarea, clarificarea funcțiilor serviciului financiar.

Figura 1.1.2.

Principalele sarcini ale serviciului financiar sunt: furnizarea de numerar pentru costurile și investițiile curente; îndeplinirea obligațiilor față de buget, bănci, alte entități comerciale și angajați.

Figura 1.1.3.

Notă. Sursa: dezvoltare proprie.

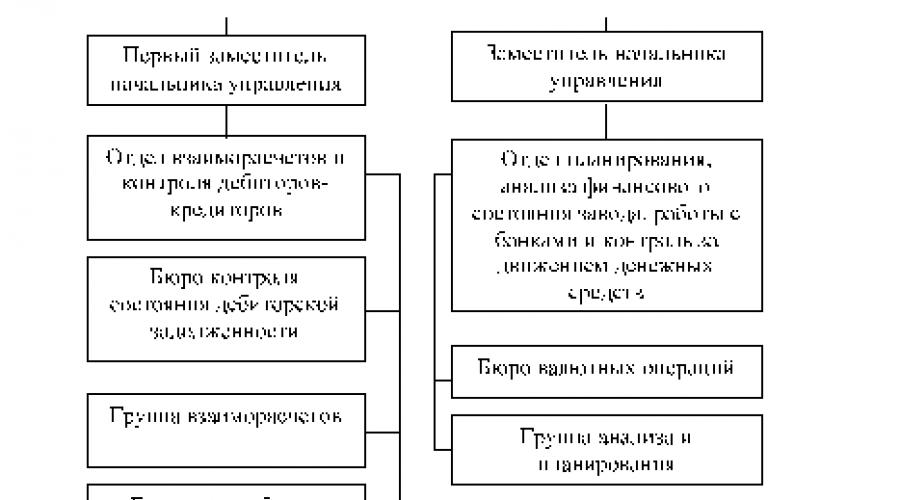

Figura 1.1.4.Structura organizationala departamentul financiar al RUPP „558 Aircraft Repair Plant”

Notă. Sursa: dezvoltare proprie.

Figura 1.1.5. Sistemul de organizare financiară a întreprinderii

Notă. Sursă:

Serviciul financiar al întreprinderii determină modalitățile și metodele de finanțare a costurilor. Ele pot fi autofinanțate, atragerea de împrumuturi bancare și comerciale (mărfuri), strângerea capitalului propriu, obținerea de fonduri bugetare, leasing.

Pentru îndeplinirea la timp a obligațiilor monetare, serviciile financiare creează fonduri operaționale de numerar, formează rezerve, folosesc instrumente financiare pentru a atrage numerar în cifra de afaceri a întreprinderii.

Sarcinile serviciului financiar sunt și: promovarea utilizării cât mai eficiente a mijloacelor fixe de producție, investițiilor, obiectelor de inventar; implementarea măsurilor de accelerare a cifrei de afaceri a fondului de rulment, asigurând siguranța acestora, aducerea mărimii capitalului de rulment propriu la standarde justificate economic; controlul asupra organizării corecte a relaţiilor financiare.

Funcțiile serviciului financiar sunt determinate de însuși conținutul activității financiare în întreprinderi. Acestea sunt: planificarea; finanţare; investiții; organizarea decontărilor cu furnizorii și antreprenorii, clienții și cumpărătorii; organizarea de stimulente materiale, dezvoltarea sistemelor de bonusuri; îndeplinirea obligațiilor față de buget, optimizarea impozitării; asigurare.

Funcțiile departamentului financiar (serviciul) și ale contabilității sunt strâns legate între ele și pot coincide. Cu toate acestea, există diferențe semnificative între ele. Contabilitatea înregistrează și reflectă faptele care s-au întâmplat deja, iar serviciul financiar analizează informații, este angajat în planificarea și prognozarea activităților financiare, oferă conducerii întreprinderii concluzii, justificări, calcule pentru luarea deciziilor de management, elaborează și implementează politica financiară.

În prezent, finanțele unui număr de întreprinderi din Belarus sunt într-o criză, după cum demonstrează:

§ o lipsă semnificativă de fonduri pentru investiții și, în unele cazuri, pentru activități de producție, un nivel scăzut al salariilor, precum și o reducere semnificativă a finanțării pentru unitățile departamentale neproductive;

§ neplățile întreprinderilor între ele, volume mari de creanțe și datorii, ceea ce complică problemele financiare ale întreprinderilor;

§ severitatea totală a datoriilor fiscale, ponderea mare a impozitelor și a altor plăți obligatorii în veniturile din vânzări;

§ prețul ridicat al resurselor împrumutate, care, având în vedere nivelul actual de rentabilitate al producției, face neprofitabilă din punct de vedere economic utilizarea unui împrumut bancar pentru nevoile întreprinderilor.

Având în vedere deschiderea economiei din Belarus, sarcina de a întări finanțele întreprinderilor și, pe această bază, de stabilizare a finanțelor statului sunt priorități de top atât pentru stat, cât și pentru întreprinderi.

Rolul serviciilor financiare ale întreprinderilor autohtone ar trebui sporit. Structura organizatorică a serviciilor financiare și funcțiile pe care acestea le îndeplinesc necesită îmbunătățiri.

Conform standardelor internaționale, serviciul financiar ar trebui să fie separat de departamentul de contabilitate, deoarece au sarcini diferite și folosesc metode diferite în determinarea resurselor financiare disponibile și a fondurilor de numerar. De exemplu, contabilitatea folosește adesea metoda de angajamente. În acest caz, momentul vânzării produselor, lucrărilor, serviciilor este considerat apariția veniturilor, iar momentul producerii acestuia este considerată cheltuială.

Serviciul financiar are grijă de disponibilitatea constantă a fondurilor necesare activităților curente ale întreprinderii, monitorizează încasările și cheltuielile acestora. Prin urmare, serviciul financiar se bazează pe metoda numerarului (numerar) în determinarea fondurilor de numerar.

În acest caz, apariția veniturilor și cheltuielilor este considerată momentul primirii și cheltuirii numerarului.

Diferențele fundamentale dintre serviciul financiar și contabilitate nu sunt doar în abordările definirii fondurilor, ci și în domeniul luării deciziilor. Departamentul de contabilitate lucrează la colectarea și furnizarea datelor. Departamentul financiar (management), făcând cunoștință cu datele contabile și analizându-le, pregătește informații suplimentare. Pe baza analizei tuturor acestor materiale se iau decizii specifice cu privire la activitatile intreprinderii.

Pentru întreprinderile autohtone, este util să se familiarizeze cu experiența străină în gestionarea finanțelor corporațiilor și firmelor și cu metodele de management financiar. Servicii financiare independente există în toate companiile occidentale standard și au de obicei subdiviziuni (grupuri de specialiști sau departamente) în componența lor. În țările europene, diviziunile serviciului financiar, de regulă, sunt concentrate pe metode de management financiar.

Serviciul financiar este condus de directorul financiar (vicepreședintele pentru afaceri financiare). În subordinea lui se află departamente precum analiză financiară, control financiar, planificare financiară, numerar și investiții pe termen scurt.

Cerințele pentru nivelul profesional al angajaților financiari ai întreprinderilor sunt în creștere. Șeful serviciului financiar trebuie să monitorizeze îndeaproape schimbarea eficienței producției și politica economică a statului, să posede cunoștințe în domeniul macro și microeconomiei.