Indicatori ai raportării manageriale. Cum analizează CEO-ul raportarea financiară și de management

Citeste si

Conceptul și tipurile de raportare Rolul informației în lumea afacerilor moderne este în continuă creștere. Raportarea este etapa finală a procesului contabil, prin urmare include generalizarea totalurilor obținute prin prelucrarea corespunzătoare a datelor contabile curente. Compilarea raportărilor interne este cauzată de nevoia de management în cadrul organizației. Scopul compilarii rapoartelor de management este de a satisface nevoile de informatii ale managementului din cadrul organizatiei prin furnizarea de indicatori de cost si fizici...

Distribuiți munca pe rețelele sociale

Dacă această lucrare nu vă convine, există o listă de lucrări similare în partea de jos a paginii. De asemenea, puteți utiliza butonul de căutare

Subiect: U raportarea managementului

1. Concept și tipuri de raportare

Rolul informației în lumea afacerilor moderne este în continuă creștere. ÎN activitate antreprenorială succesul afacerii, exprimat prin realizarea unui profit, depinde de calitatea informatiilor economice utilizate. Sunt necesare informații complete și de încredere pentru a lua decizii de investiții în cunoștință de cauză, pentru a selecta clienți, furnizori și alți parteneri de afaceri. În sistemul de management al întreprinderii, raportarea internă a departamentelor este cel mai important instrument de control, reprezentând informații sistematizate și generalizate.

Un raport este înțeles ca informația primită, prezentată într-o formă acceptabilă pentru utilizator. Un raport este o anumită cantitate de informații care conțin doar informațiile solicitate de utilizator, care sunt grupate în cel mai convenabil mod.

Raportarea este un sistem de indicatori interconectați care caracterizează condițiile și rezultatele organizației sau diviziilor acesteia pentru perioada trecută. Raportarea este etapa finală a procesului contabil, prin urmare include generalizarea totalurilor obținute prin prelucrarea corespunzătoare a datelor contabile curente. Raportarea este principala sursă de informații utilizate pentru analiză și adoptare decizii de management.

Raportarea utilizată în practică este împărțită în tipuri în funcție de următoarele criterii:

- prin cantitatea de informații prezentate în raport;

- conform scopului compilarii;

- în funcţie de frecvenţa prezentării.

În funcție de cantitatea de informații furnizate, se disting raportarea privată și cea generală. Raportarea privată conține informații despre rezultatele activităților oricărei unități structurale a organizației sau asupra anumitor domenii de activitate ale acesteia, sau despre rezultatele activităților sucursalelor. Raportarea generală caracterizează rezultatele organizației în ansamblu.

în funcţie din scopurile compilariiumflarea poate fi externă și internă. Raportarea externă servește ca mijloc de informare a utilizatorilor despre natura activității, profitabilitatea și starea proprietății organizației. Compilarea raportărilor interne este cauzată de nevoia de management în cadrul organizației.

În funcție de perioada acoperită de raportare, se face distincția între periodic și anual. Raportările întocmite la anumite intervale (săptămână, zece zile, lună, trimestru, șase luni) sunt periodice. Raportarea anuală se întocmește în termenele reglementate de reglementările în vigoare.

Raportarea managementului- raportarea internă privind condițiile și rezultatele activităților diviziilor structurale ale organizației, domenii individuale de activitate ale acesteia.

Scopul raportării manageriale- Satisfacerea nevoilor de informatii ale managementului din cadrul organizatiei prin furnizarea de indicatori de cost si fizici care va permit sa evaluati si controlati, preziceti si planificati activitatile diviziilor sale structurale, precum si managerilor specifici.

Scopul elaborării raportării interne determină frecvența, forma, conținutul acestuia. Acuratețea și volumul datelor furnizate în raportare depind de caracteristicile organizatorice, tehnologice și economice inerente organizației și de obiectul specific al contabilității de gestiune, de scopurile conducerii în raport cu acest obiect al contabilității. Conținutul, formularele, calendarul și obligația de a transmite rapoarte de management, precum și utilizatorii acestora, depind de condițiile de afaceri dintr-o anumită organizație.

Sistemul de raportare de gestiune este unul dintre cele mai complexe și importante elemente ale contabilității de gestiune. La dezvoltarea unui sistem de raportare de management, este necesar să:

Stabiliți forma, termenul de depunere a raportului și persoana responsabilă cu întocmirea acestuia;

- întocmește o schemă de întocmire a rapoartelor de gestiune, determină proprietarii informațiilor inițiale;

- împuternicește persoana responsabilă cu atribuțiile coordonatorului, adică să îi permită administrativ să primească informații de la proprietarii săi;

- determină utilizatorii informațiilor și forma în care acestea le vor fi furnizate.

Lucrați la implementarea raportării managerialese realizează în mai multe etape.

Primul stagiu - determinarea volumului si continutului informatiilor necesare si solutionarea problemei obtinerii acestora din documentele aplicate. Pentru aceasta se analizează informaţiile cuprinse în registrele contabile. Este important să se determine sursele de obținere a informațiilor necesare, care pot fi localizate în unitățile funcționale. Este recomandabil să se analizeze chiar faptul că este disponibilă informațiile necesare.

De exemplu , poate apărea o situație în care formularele de documente primare existente nu au detaliile necesare obținerii raportului corespunzător. În acest caz, ar trebui să se lucreze pentru finalizarea acestor forme de documente. Cel mai adesea, de regulă, documentele primare conțin cantitatea necesară de informații. Cu toate acestea, aceste informații nu sunt procesate sub formă de raportare de management. În acest caz, este necesar să se stabilească forma rapoartelor relevante, să se desemneze responsabili pentru primirea acestora și să se oblige deținătorii acestor informații să furnizeze aceste rapoarte la momentul stabilit.

A doua etapă este etapa de analiză a informațiilor conținute în registrele contabile,concentrat pe asigurarea faptului că informațiile care corespund raportării manageriale, precum și informațiile necesare pentru analiza strategica activităţile organizaţiei au fost reflectate în registrele contabile. Pentru a obține astfel de informații direct din registrele contabile, este indicat să îmbunătățiți contabilitatea analitică în așa fel încât informațiile necesare să se reflecte în ea în mod constant.

Etapa a treia - crearea unui sistem automat de formare a raportării manageriale. Acest lucru este posibil cu software-ul corespunzător.

2. Utilizatorii perioadelor de raportare și raportare managerială

Principalii utilizatori ai raportării manageriale sunt managerii tuturor nivelurilor ierarhice ale organizațiilor.

Informațiile de raportare internă sunt necesare pentru luarea deciziilor de management asupra aspectelor legate de evaluarea activităților centrelor de responsabilitate de către managerii de niveluri superioare; identificarea tendințelor în dezvoltarea centrelor de responsabilitate; neajunsuri și momente pozitive în activitățile lor. Raportarea internă este suport informativ deciziile de management și optimizarea organizației în ansamblu.

De exemplu , raportarea asupra centrelor de profit și investiții face posibilă realizarea unei previziuni despre dinamica profitului organizației și evaluarea riscului unor noi investiții pe termen lung.

Familiarizarea personalului organizației cu datele de raportare managerială îmbunătățește relațiile în echipă, formează încrederea angajaților în funcția lor.

Momentul și frecvența raportării managementului este un parametru important care afectează semnificativ performanța întregului sistem.

Frecvența raportării managementului este o chestiune individuală. Cu toate acestea, criteriul general de alegere a perioadelor de raportare este oportunitatea luării deciziilor de management pe baza datelor de raportare. La nivelurile inferioare ale managementului, rolul eficienţei în luarea deciziilor este mai mare decât la cele superioare. Ca urmare, perioadele de raportare la niveluri inferioare ar trebui să fie mai scurte.

Este posibil să se distingă în mod condiționat trei perioade de timp standard, care sunt de bază pentru organizarea contabilității și prezentării:

- raportare pe termen scurt;

- raportare intermediară;

- raportarea de management periodică (strategică sau pe termen lung).

Pe termen scurt se consideră raportarea care se asigură cel mai des: zilnic și săptămânal. Cu toate acestea, din cauza specificului producției, raportarea lunară poate fi pe termen scurt. Raportarea pe termen scurt este furnizarea de informații din documentele primare în diverse aspecte, adică aceasta este informația care este cea mai relevantă pentru organizație și reflectă aspectele importante și dinamice ale activităților sale. Principalii utilizatori ai unor astfel de raportări sunt managerii de mijloc sau managerii de linie. Ei trebuie să ia decizii de management pe baza acestor informații.

A doua perioadă de timp este termen mediu. Raportarea managementului acestui grup este întocmită la intervale de la o dată pe săptămână la o dată pe lună. O astfel de raportare combină performanța organizației și conține în mod necesar indicatori de prognoză pentru perioada următoare.

De exemplu Analizând costul de producție pentru o lună, puteți face previziuni ale modificărilor acestuia pentru luna următoare, în conformitate cu modificările prețurilor de piață pentru materiale și componente, adică, urmăriți modificările costului materiilor prime. Pe baza datelor unei astfel de raportări, este posibil să se prezică modificări ale prețurilor produselor fabricate și să se arate modificări ale profitabilității acestora. Consumatorii unor astfel de raportări sunt manageri de nivel superior: conducerea organizației, managerii de top. Multe decizii care sunt luate pe baza raportărilor manageriale întocmite pe termen mediu pot avea un impact semnificativ asupra activităților organizației în ansamblu.

Raportare de management pe termen lungcompilate la intervale cuprinse între o dată pe lună și o dată la șase luni. Este pregătit în scopul stabilirii unei legături cu raportarea financiară pentru a arăta schimbările și relațiile dintre performanța managementului și datele de raportare. Acest lucru se datorează faptului că situațiile financiare sunt depuse o dată pe an. În legătură cu utilizarea sistemului de raportare financiară trimestrială, raportarea pe termen lung a managementului este un instrument pur strategic, analitic, întrucât este necesar să se răspundă la o schimbare a situației o dată pe trimestru, în conformitate cu frecvența raportării financiare. În conformitate cu aceasta, este de mare importanță raportarea managementului pe termen scurt, care ar trebui să reflecte dinamica schimbărilor, inclusiv în planificarea fiscală.

Frecvența raportării interne este determinată de organizația însăși, pentru fiecare grup de centre și segmente de responsabilitate este individuală. Este important să aveți un program clar de raportare. Raportarea managementului intern este o parte integrantă a sistemului general de control intern într-o organizație.

În absența unui feedback în timp util, există o mare probabilitate ca munca managerului să scape de sub control, iar obiectivele și planurile sale își vor pierde relevanța, rămân pe hârtie. Liderul trebuie să știe întotdeauna cât de eficiente sunt activitățile sale. Dacă planurile lui nu sunt îndeplinite, ar trebui să afle despre asta cât mai curând posibil. În caz contrar, el este privat de posibilitatea de a lua măsuri corective și de a face modificările necesare pentru a actualiza sarcinile stabilite. Raportarea managementului intern este pregătită pentru manager, care este responsabil pentru atingerea obiectivelor stabilite.

Deficiențele raportării interne, tipice abordărilor tradiționale ale controlului intern, sunt că accentul se pune pe erori în loc să ofere managerilor informațiile necesare pentru a lua măsuri eficiente. Ca urmare, feedback-ul se dovedește a avea ca scop efectuarea de audituri și căutarea omisiunilor, readuce managerul la evenimente și operațiuni din trecut, generează date care nu mai pot fi corectate și limitează capacitatea de a acționa cu perspectivă.

3. Cerințe de bază pentru raportarea managerială a organizației

Raportarea de gestiune elaborată cu competență și depusă la timp asigură soluționarea următoarelor situații sarcini:

- o privire de ansamblu rapidă a activităților;

- prezentarea de informații privind performanța reală;

- identificarea problemelor și deficiențelor existente, precum și indicarea problemelor potențiale în viitor;

- furnizarea de informații pentru selecție cele mai bune opțiuni rezolvarea problemelor și problemelor activităților zilnice, precum și pentru luarea deciziilor strategice.

Deciziile de management operațional se iau la nivelurile inferioare în funcție de maximul de date prezentate, la cele mai înalte niveluri de management cantitatea de informații este redusă, iar responsabilitatea pentru decizii (semnificația acestora) crește.

Sunt impuse cerințe formale și speciale asupra construcției și conținutului raportării interne.

Cerințe formale pentru raportarea internă:

- oportunitate;

- obiectivitate și acuratețe;

- eficienţă;

- concizie;

- comparabilitatea raportării;

- țintire;

- eficienţă.

oportunitate -informațiile rezumate în rapoartele interne ar trebui să fie relevante pentru scopul pentru care au fost pregătite.

Obiectivitate și acuratețe -rapoartele interne nu trebuie să conțină opinii subiective și evaluări părtinitoare; gradul de eroare din rapoarte nu ar trebui să împiedice adoptarea unor decizii de management sănătos. Deoarece promptitudinea raportării afectează acuratețea informațiilor primite, de aceea, ar trebui să ne străduim să minimizați acest factor.

Eficienta - raportarea trebuie să fie transmisă până la data scadentă, ceea ce este important pentru luarea deciziilor în timp util.

Concizie - raportarea nu trebuie să conțină informații redundante: cu cât volumul raportului este mai mic, cu atât puteți înțelege mai repede conținutul acestuia și puteți lua o decizie adecvată.

Comparabilitatea raportării -capacitatea de a utiliza informațiile de raportare pentru activitatea diferitelor centre de responsabilitate; raportarea ar trebui, de asemenea, să fie comparabilă cu planurile și estimările;

Direcționare - Informațiile de raportare internă trebuie comunicate executorului responsabil, cu păstrarea confidențialității.

Eficienţă - costurile de obținere a raportării interne ar trebui să fie proporționale cu beneficiile utilizării informațiilor de management.

Scopul raportării interne este de a oferi personalului de conducere de la toate nivelurile informațiile necesare. Cerințele privind conținutul raportării ar trebui formulate de șefii centrelor de responsabilitate și de alte persoane legate de personalul de conducere sau interesate de informațiile interne de management. Pentru utilizatori (manageri), nu numai conținutul informațiilor este important, ci și metodele de livrare a acesteia, formele de raportare. Raportarea internă ar trebui să ofere o oportunitate de a revizui și evalua rapid rezultatele reale, abaterile acestora de la obiectiv, de a identifica deficiențele acum și în viitor și de a selecta cele mai bune opțiuni pentru luarea deciziilor de management. Nu este ușor să generați rapoarte care să ofere informații pentru rezolvarea unui complex de probleme.

Cerinte specialenecesare pentru raportarea internă:

- structură flexibilă, dar uniformă;

- claritatea și vizibilitatea informațiilor;

- frecventa optima de prezentare;

- adecvare pentru analiză și control operațional.

Informațiile analitice primare trebuie furnizate direct în formularele de raportare: abateri de la obiective, norme și estimări de costuri, clasarea abaterilor etc.

Structură flexibilă, dar consistentăinformațiile de raportare decurg din însăși esența gestiunii interne și a contabilității de gestiune. Informațiile ar trebui să aibă suficientă flexibilitate internă pentru a răspunde obiectivelor și nevoilor în schimbare ale managerilor centrelor de responsabilitate. În același timp, este necesar să se asigure uniformitatea informației. Sistemul de contabilitate de gestiune și de raportare internă se pot modifica din cauza schimbărilor semnificative în natura activităților organizației.

Flexibilitatea și uniformitatea informațiilor interne de management este asigurată de faptul că la nivelul primar de înregistrare se acumulează cantitatea necesară de date, care pot fi apoi selectate și grupate în contextul informațional solicitat. Dacă nu selectați datele necesare în stadiul introducerii lor, atunci mai târziu este problematic să obțineți informațiile de care aveți nevoie în fiecare caz specific. Fiecare centru de responsabilitate ar trebui să primească rapoarte care să conțină informațiile necesare. Sistemul informatic trebuie conceput astfel încât să existe o anumită uniformitate a datelor pentru grupare și comparare.

Claritatea și vizibilitatea informațiilorSe rezumă la faptul că fiecare formular de raportare trebuie să conțină informațiile solicitate de un anumit utilizator. Detalierea excesivă a informațiilor de raportare, congestionarea acesteia cu indicatori neimportanti fac dificilă înțelegerea raportării și împiedică adoptarea unor decizii corecte de management.

Frecvența optimă de raportareeste derivat din scopul informației și al capacităților de luare a deciziilor, adică din factorii care determină utilizarea rapoartelor în management. Unele rapoarte sunt folosite mai des decât altele. Frecvența raportării interne variază. Rapoartele interne pot fi anuale, trimestriale, lunare, săptămânale, zilnice sau pe măsură ce apar abateri. Nu este nevoie să creșteți frecvența raportării dacă nu este posibil să luați o decizie pe baza acestora. Dacă bonusurile sunt plătite personalului trimestrial, atunci nu are rost să obținem informații lunare cu privire la îndeplinirea condițiilor de bonus. La nivelurile inferioare de management, sunt necesare rapoarte mai frecvente și mai detaliate. Odată cu trecerea la niveluri superioare, raportarea este mai puțin frecventă și conține mai mulți indicatori agregați.

4. Format de raportare de management

Pe baza raportării interne, deciziile sunt luate la toate nivelurile de management ale organizației. Este important să se reducă timpul care trece de la primirea unui raport până la elaborarea unei decizii și transpunerea acesteia în acțiuni de management. În același timp, forma accesibilă a raportului intern, localizarea și prezentarea informațiilor relevante sunt esențiale. Nu poate exista un set standard de raportare internă cu forme uniforme și structura informatiei. Raportarea internă este individuală. Este posibil să se evidențieze caracteristicile de clasificare care caracterizează abordările generale ale formelor de raportare internă.

- complex;

- tematică (prin indicatori cheie);

- analitic.

Rapoarte de sinteză cuprinzătoaresunt prezentate, de regulă, pentru o lună sau altă perioadă de raportare (trimestru, șase luni etc.), ele conțin informații despre implementarea planurilor și utilizarea resurselor pentru o perioadă dată, privind veniturile și cheltuielile de către centrele de responsabilitate, cu privire la implementarea estimărilor de costuri, profitabilitatea, fluxul de numerar și alți indicatori de evaluare și control general.

Rapoarte tematicesunt prezentate ca abateri apar la astfel de indicatori ca fiind cei mai importanți pentru funcționarea cu succes a organizației: volumul vânzărilor, pierderile din căsătorie, livrările insuficiente la comenzi, programul de producție și alți indicatori controlați de centrul de responsabilitate.

Rapoarte analiticesunt furnizate numai la cererea managerilor și conțin informații care dezvăluie cauzele și consecințele rezultatelor pentru anumite aspecte ale activității.

De exemplu : o evaluare cuprinzătoare a cauzelor cheltuirii excesive a resurselor, modificări ale rentabilității, nivelurilor vânzărilor pe sectoare de piață, analiza pieței și a utilizării capacităților de producție, factorii de risc pentru activitățile din anumite domenii etc.

Pe niveluri de conducererapoartele sunt împărțite în:

- operațional;

- actual;

- rapoarte de sinteză.

Rapoarte operaționale, prezentate la nivelul inferior al conducerii în centrele de responsabilitate, conțin informații detaliate pentru luarea deciziilor curente; compilate săptămânal și lunar.

Rapoarte curente , cuprinzând informații pentru nivelul mediu de conducere din centrele de profit și centrele de investiții, sunt întocmite la intervale de la lunar la trimestrial.

Rapoarte de sinteză sunt formate pentru personalul de conducere al organizaţiei. Pe baza lor, decizii strategice si realizat controlul generalși controlul activităților personalului de conducere la o medie, uneori la un nivel inferior. Frecvența acestor rapoarte variază de la lunar la anual.

Informațiile operaționale adresate centrelor de responsabilitate de bază nu ar trebui să fie prezentate neschimbate la cel mai înalt nivel de conducere. La nivelul inferior se iau decizii operaționale privind coordonarea și implementarea planurilor de producție pentru utilizarea resurselor unității. Aceasta informatie ar trebui să fie generalizate, agregate în indicatori mai generali pentru prezentarea la nivelul mediu de conducere. La cel mai înalt nivel, este necesar un grad și mai mare de generalizare a informațiilor.

După cantitatea de informațiirapoartele interne sunt subdivizate în rezumate, rapoarte finale, rapoarte generale (consolidate).

rezumat - acesta este un rezumat al indicatorilor individuali de performanță ai unității pentru o perioadă scurtă (uneori pe zi, săptămână).

Rapoartele finale sunt compilate pentru o lună sau o altă perioadă de raportare. Ele rezumă informații despre indicatorii controlați ai centrului de responsabilitate.

Rapoarte generale (rezumative).sunt întocmite pentru organizație în ansamblu și conțin informații în concordanță cu formele situațiilor financiare adaptate în scopul managementului intern.

După forma de prezentarerapoartele interne pot fiformă tabelară, grafică sau textuală.

formă tabelară prezentarea raportării interne este cea mai acceptabilă pentru compilatori și utilizatori. Majoritatea informațiilor de raportare internă sunt exprimate în indicatori numerici, care sunt cel mai convenabil prezentați în formă tabelară. În plus, a devenit tradițional. Este important să structurați corect indicatorii de raportare, să-i împărțiți în zone, evidențiind principalele care necesită o atenție specială. Pentru explicațiile raportului, se poate întocmi o notă cu comentarii și dezvăluirea principalelor indicatori.

Forma graficămai vizuale, dar graficele (diagramele) nu ar trebui să fie supraîncărcate cu informații digitale inutile. Afișarea mai multor indicatori în această formă face dificil de înțeles. Un numar mare de datele digitale sunt mai bine prezentate sub formă de tabel.

Forma text transmiterea de informații este acceptabilă în cazurile în care nu există date digitale sau volumul acestora este nesemnificativ; relația și semnificația informațiilor prezentate trebuie explicate în detaliu. Rapoartele textuale sunt adesea compilate în plus față de rapoartele prezentate sub formă tabelară sau grafică.

Pentru principalele rapoarte de management generate periodic, este recomandabil să se aprobe formatul, conținutul, momentul și frecvența (periodicitatea) transmiterii, precum și regulile de distribuție. Standardizarea va crește eficiența pregătirii și prezentării rapoartelor și va economisi timpul necesar managerilor pentru a se familiariza cu și a înțelege informațiile furnizate. Standardizarea nu înseamnă că toți managerii vor primi aceleași rapoarte. Managerii vor fi informați despre ce set de rapoarte și sub ce formă si cu cât de des (zilnic, săptămânal sau lunar) vor primi. Setul de rapoarte ar trebui să includă comentariile și informațiile explicative necesare. Informațiile analitice suplimentare pot adăuga valoare datelor prezentate.

Astfel, factorul determinant în formarea unui sistem de raportare managerială într-o organizație este eficiența economică a acestuia, adică beneficiile pe care organizația le va primi din disponibilitatea raportării prin îmbunătățirea calității deciziilor de management. Implementarea și utilizarea unui sistem de raportare managerială se consideră justificată atunci când rezultă efect pozitiv depăşeşte costurile necesare pentru crearea unui astfel de sistem.

Raportarea internă nu este rezultatul analizei manageriale, ceea ce este element esential contabilitatea de gestiune și materialul principal pentru o astfel de analiză. Pe baza informațiilor sale, este posibil să se facă o evaluare generală a rezultatelor activităților centrelor de responsabilitate, să se judece gradul în care își ating obiectivele și corectitudinea deciziilor corective operaționale luate.

Mai des, organizațiile folosesc un sistem pe trei niveluri pentru formarea raportării manageriale. Principalele niveluri sunt:

- jurnale (cărți) - să înregistreze toate operațiunile organizației în conformitate cu domeniul de activitate sau pe diviziune;

- rezumate - informații succinte despre activitățile unității la o anumită dată;

- rapoarte finale - rapoarte care reprezintă rezultatele organizației în ansamblu și diviziile sale structurale pentru o anumită perioadă.

Structura raportării conducerii include rapoarte în conformitate cu următoarea clasificare:

- rapoarte cuprinzătoare;

- rapoarte privind indicatorii cheie;

- rapoarte analitice.

a) Rapoarte cuprinzătoare - de obicei prezentate lunar.

Rapoartele cuprinzătoare pot reflecta următorii indicatori: rentabilitatea organizației în ansamblu și a diviziunilor sale structurale; structura veniturilor și cheltuielilor pe centre de responsabilitate, divizii structurale, proiecte individuale etc.; indicatori ai creanțelor și evaluarea provizionului pentru creanțe îndoielnice; valoarea rezervelor și evaluarea rezervei pentru amortizarea rezervelor; fluxul de numerar și prognoza utilizării și primirii viitoare a numerarului.

b) rapoarte privind indicatorii cheie - sunt transmise la o anumită dată în orice moment. Acestea reflectă cei mai importanți factori pentru funcționarea cu succes a organizației: numărul de comenzi primite; sublivrări la comenzi; volumul de ieșire; volumul produselor vândute; procent de defecțiuni sau defecte; rezultatele planificate ale performanței; eficienta resurselor.

c) rapoarte analitice - se intocmesc la solicitarea conducerii.

Rapoartele analitice sunt concepute pentru a reflecta mai profund aspectele individuale ale activității. Exemple de aspecte abordate în rapoartele analitice ar putea fi: motivele creșterii nivelului stocurilor, conducând la înghețarea fondurilor cheltuite pentru achiziția acestor active, deprecierea stocurilor și pierderi și, în consecință, o expunere mai mare la riscurile de afaceri; motivele creșterii excesive a orelor suplimentare, conducând la o creștere a costului salariilor personalului; modificarea ponderii organizației pe segmentul de piață relevant.

Rapoartele analitice reflectă, de asemenea, situația de pe piață, relația dintre extern și factori interni dezvoltarea organizației, dezvăluie amenințările și oportunitățile existentedezvoltarea organizatiei. Ta indicii rapoartele sunt întocmite pe măsură ce este nevoie.

Concentrarea, formatul și conținutul rapoartelor analitice sunt nelimitate. Rapoartele ar trebui să fie caracterizate printr-o declarație clară a problemelor și obiectivelor care trebuie dezvăluite; conțin o descriere a metodei de analiză, definiții de termeni noi, date cantitative și calitative necesare înțelegerii raportului, dezvăluie toate ipotezele utilizate și evaluarea acestora; furnizează utilizatorului un rezumat al rezultatelor și concluziilor, precum și o descriere a factorilor de risc.

Exemple de rapoarte care sunt generate în sistemul de contabilitate de gestiune dintr-o organizație sunt:

Rapoarte despre activitati curente: privind producerea de produse (lucrări, servicii); privind vânzarea produselor (lucrări, servicii); despre cumpărături; asupra creanțelor și datoriilor; pe stocurile de produse finite; despre lucrările în curs; pe stocurile de materii prime și componente; despre oferte de barter; asupra fluxului de numerar etc.

Rapoarte de activitate de investiții:privind mișcarea (achiziționarea și cedarea) activelor fixe, asupra mișcării (achiziționării și cedării) activelor necorporale, asupra investițiilor planificate pe termen lung în contextul proiectelor de investiții.

Rapoarte de activitate financiara:despre investiții financiare pe termen scurt; privind atragerea și deservirea capitalului împrumutat; ridicarea capitalului propriu etc.

Alte lucrări similare care te-ar putea interesa.wshm> |

|||

| 7126. | Principii contabile și raportare | 19,41KB | |

| Principii de contabilitate și raportare Principii de contabilitate Conceptul de bilanţ Structura bilanţului. Generalizarea regulată a bilanțului, care este predeterminată de elemente ale metodei contabile, cum ar fi întocmirea unui bilanţ și raportarea pentru semestrul anului trimestrial luna. Conceptul de bilanţ. Structura bilanţului este un tabel cu două feţe. | |||

| 772. | Contabilitatea materialelor și impactul acestora asupra situațiilor financiare | 34,6 KB | |

| Supraestimarea materialelor duce la înghețarea și amortizarea resurselor. Subestimarea materialelor poate duce la întreruperi în producția și vânzarea produselor, la îndeplinirea în timp util de către întreprindere a obligațiilor sale. Principalele sarcini ale contabilității materialelor sunt: controlul asupra siguranței resurselor materiale prin respectarea standardelor stocurilor din depozit; controlul asupra implementării planurilor de aprovizionare cu materiale; identificarea costurilor reale asociate cu procurarea materialelor; controlul conformității cu standardele de consum de producție; dreapta... | |||

| 7707. | Contabilitatea beneficiilor angajaților și raportarea planurilor de pensii | 59,72 KB | |

| Contabilitatea beneficiilor angajaților și raportarea conform planurilor de pensii IAS 19 Beneficiile angajaților IAS 26 Contabilitatea și raportarea conform planurilor de pensii IFRS IFRS nr. 2 Plăți de capitaluri proprii 11. Raportarea în cadrul planurilor de pensii 11. Aceste beneficii provin din acordurile cu angajații și necesită tranzacții anterioare cu planurile de pensii . În cadrul planurilor de contribuții determinate, beneficiul de pensionare postangajare al unui angajat... | |||

| 19780. | Situațiile financiare ale unei bănci comerciale (pe exemplul Bank CenterCredit JSC) | 4,93 MB | |

| Descriind gradul de dezvoltare științifică a acestui subiect, trebuie menționat că acesta a fost deja analizat de diverși autori în diverse publicații: manuale, monografii, periodice și pe Internet. Cu toate acestea, la studierea literaturii și a surselor, există un număr insuficient de studii complete și explicite ale subiectelor analizate. Aceasta înseamnă că această lucrare, pe lângă cea educațională, va avea atât semnificație teoretică, cât și practică. Baza teoretică și metodologică a studiului a fost alcătuită din patru grupe de surse. | |||

| 769. | Raportarea întreprinderii. Procedura de intocmire, transmitere si aprobare a situatiilor financiare | 25,97 KB | |

| Clasificarea raportării. Componența situațiilor financiare. Lucrări pregătitoare înainte de întocmirea situațiilor financiare. Procedura de întocmire a depunerii și aprobării situațiilor financiare. | |||

| 5057. | Situațiile financiare anuale ale Întreprinderii Unitare Municipale „Rețele de căldură” | 52,09 KB | |

| În condițiile pieței, cheia supraviețuirii unei entități economice este stabilitatea financiară. Realizarea stabilității financiare este posibilă pe baza creșterii eficienței producției. Creșterea eficienței producției se realizează prin utilizarea eficientă a tuturor tipurilor de resurse și reducerea costurilor. | |||

| 5750. | Raportarea financiară (contabilă) în contextul formării unei economii de piață globale | 36,44KB | |

| Principalele caracteristici ale situațiilor financiar-contabile. Definirea conceptului de raportare financiară. Necesitatea armonizării internaționale a situațiilor financiare contabile. Reglementarea contabilității și raportării financiare și integrarea Rusiei în spațiul economic internațional. | |||

| 7720. | Contabilitatea modificărilor prețurilor, ratelor de schimb și raportării financiare într-un mediu inflaționist | 28,11KB | |

| Principala problemă în contabilizarea tranzacțiilor în valută și a activităților în străinătate este de a determina ce curs de schimb să se utilizeze pentru conversie și cum să recunoască efectul modificărilor cursurilor de schimb în situațiile financiare. Astfel, scopul IFRS 1A8 21 este de a stabili principiile de raportare a tranzacțiilor în valută în situațiile financiare. Diferența de schimb valutar este diferența rezultată din reflectarea în rapoarte a aceluiași număr de unități valutare în moneda de raportare la cursuri de schimb diferite. Pentru fiecare... | |||

Sisteme de foi de calcul Excel

cu analize convenabile

Înființarea contabilității inițiale (de gestiune) este crearea de instrumente pentru obținerea de informații despre starea reală a lucrurilor într-o afacere. Cel mai adesea, acesta este un sistem de tabele și rapoarte bazate pe acestea în Excel. Acestea reflectă analize zilnice convenabile privind profiturile și pierderile reale, fluxul de numerar, restanțele salariale, decontările cu furnizorii sau cumpărătorii, costurile etc. Experiența arată că un sistem de 4-6 tabele ușor de completat este suficient pentru o afacere mică.

Cum functioneaza

Specialistii My Financial Director aprofundeaza in detaliile afacerii tale si formeaza un sistem optim de contabilitate de gestiune, raportare, planificare, calcule economice bazat pe cele mai accesibile programe (de obicei Excel si 1C).

Lucrarea în sine constă în introducerea datelor inițiale în tabele și nu durează mai mult de 1-2 ore pe zi. Pentru implementarea acestuia sunt suficienți 1-2 specialiști cu normă întreagă deja la dispoziție pentru tine și care nu au abilități de contabilitate.

Sistemul de tabele poate fi organizat cu separarea accesului la informație. Imaginea generală și partea secretă a datelor vor fi văzute numai de directorul (proprietarul) afacerii și de interpreți - fiecare cu partea sa.

Rapoartele automate rezultate oferă o imagine cu nivelul necesar de detaliere: costul și profitabilitatea separat pe linii de produse, rezumatele costurilor pe grupe de cheltuieli, situația veniturilor, fluxul de numerar, bilanțul de gestiune etc. Luați decizii bazate pe criterii rezonabile, precise și operaționale. informatii de management.

În secțiunea Întrebări și răspunsuri veți găsi exemple de plan de flux de numerar și un sistem de contabilitate a fluxului de numerar cu rapoarte aferente.

IMPORTANT! Primești servicii la nivelul unui director financiar cu experiență la nivelul unui economist obișnuit.

Predarea sau Conducerea

Vom instrui cu siguranță angajații tăi să lucreze independent cu mesele. Dacă nu aveți cui să vă încredințați această lucrare, suntem gata să vă păstrăm evidențele în modul de externalizare. Este de 2-3 ori mai ieftin decât angajarea și întreținerea unei persoane.

Asistență și asistență în garanție 24/7

Lucrările efectuate sunt garantate. Sistemul contabil inițial este menținut atâta timp cât îl utilizați. Dacă doriți, primiți toate consultațiile și explicațiile necesare.

Dacă doriți să schimbați sau să adăugați ceva, specialiștii vor face îmbunătățirile necesare, indiferent de durata serviciului. Vă rugăm să contactați serviciul de asistență 24/7.

Unde sa încep

apel +7 950 222 29 59

pentru a pune orice întrebări și a obține mai multe informații.

Descărcați analize și rapoarte în format Excel

Arhiva de exemple de fișiere pentru articolele site-ului despre implementare diverse sarciniîn Excel: analize, rapoarte, formulare de documente, tabele cu formule și calcule, grafice și diagrame.

Descărcați exemple de analize și rapoarte

Șablon de agendă telefonică.

Șablon interactiv de director de contacte pentru afaceri. Gestionarea convenabilă a unei baze de date mari de contacte.

Contabilitatea depozitului în Excel descărcare gratuită.

Programul de management al depozitului este creat exclusiv cu ajutorul funcțiilor și instrumentelor standard. Fără utilizarea de macrocomenzi și programare.

Formula de rentabilitate a capitalului propriu „ROE”.

O formulă care afișează semnificația economică a indicatorului financiar „ROE”.

Contabilitate de gestiune a întreprinderii - Exemple de foi de calcul Excel

Un instrument eficient pentru evaluarea atractivității investiționale a unei întreprinderi.

Graficul cererii și ofertei.

Un grafic care afișează relația dintre două cantități financiare principale: oferta și cererea. Precum și formule pentru găsirea elasticității cererii și ofertei.

Proiect de investiții complet.

Gata analiză detaliată proiect de investiții, care cuprinde toate aspectele: modelul financiar, calculul eficienței economice, perioada de amortizare, rentabilitatea investiției, modelarea riscului.

Proiect de investiții reduse.

Proiect de investiții de bază, care include doar principalii indicatori de analiză: perioada de amortizare, rentabilitatea investiției, riscuri.

Analiza proiectului de investitie.

Un calcul complet și o analiză a rentabilității unui proiect de investiții cu posibilitatea de modelare a riscului.

Graficul formulei lui Gordon.

Construirea unui grafic cu o linie de tendință exponențială folosind modelul Gordon pentru a analiza rentabilitatea investițiilor din dividende.

Graficul modelului Bertrand.

O soluție gata făcută pentru trasarea diagramei modelului Bertrand, care poate fi utilizată pentru a analiza dependența cererii și ofertei în condițiile dumpingului prețurilor pe piețele duopol.

Algoritm de decriptare TIN.

Formula pentru decodarea Numărului de indicație fiscală pentru: Rusia, Ucraina și Belarus.

Sunt acceptate toate tipurile de TIN (numere din 10 și 12 cifre) ale persoanelor fizice și juridice, precum și un număr personal.

Analiza factorială a abaterilor.

Analiza factorială a abaterilor venitului marginal al întreprinderii, luând în considerare indicatori: costuri materiale, venituri, venit marginal, factor preț.

Foaia de pontaj.

Descărcați foaia de pontaj în Excel cu formule pentru completarea automată a tabelului + menținerea directoarelor pentru ușurință în utilizare.

Prognoza sezonieră a vânzărilor.

Previziunea vânzărilor gata făcută pentru anul urmator pe baza cifrelor de vânzări ale anului precedent, ajustate sezonier. Graficele de prognoză și sezonalitate sunt atașate.

Prognoza indicatorilor de performanță ai întreprinderii.

Forma de prognoză a activității companiei cu formule și indicatori: venituri, costuri materiale, venit marginal, cheltuieli generale, profit, rentabilitate a vânzărilor (ROS).

Echilibrul timpului de lucru.

Raportați asupra planificării timpului de lucru al angajaților întreprinderii în funcție de indicatori de timp precum: „ora calendaristică”, „fișa de pontaj”, „maximum posibil”, „prezență”, „real”.

Sensibilitatea proiectului de investiții.

Analiza dinamicii modificărilor rezultatelor în raport cu modificările parametrilor cheie este sensibilitatea proiectului de investiții.

Calculul pragului de rentabilitate al magazinului.

Un exemplu practic de calcul al timpului de rentabilitate pentru un magazin sau alt tip de punct de vânzare cu amănuntul.

Tabel pentru analiza financiara.

Instrumentul software este realizat în Excel și este conceput pentru a efectua analize financiare ale întreprinderilor.

Sistemul de analiză a întreprinderii.

O analiză financiară informativă a unei întreprinderi este ușor de realizat folosind un sistem analitic de la specialiști profesioniști din domeniul economiei și finanțelor.

Un exemplu de analiză financiară a profitabilității afacerii.

Tabel cu formule și funcții de analiză a rentabilității unei afaceri pe baza performanței financiare a întreprinderii.

Un exemplu de menținere a contabilității de gestiune în Excel

Contabilitatea de gestiune are scopul de a reprezenta starea reală a lucrurilor în întreprindere și, în consecință, de a lua decizii de management pe baza acestor date. Acesta este un sistem de tabele și rapoarte cu analize zilnice convenabile privind fluxul de numerar, profit și pierdere, decontări cu furnizorii și cumpărători, costurile de producție etc.

Fiecare companie alege metoda de contabilitate de gestiune și datele necesare analizei. Majoritatea tabelelor sunt create în Excel.

Exemple de contabilitate de gestiune în Excel

Principalele documente financiare ale întreprinderii sunt situația fluxurilor de numerar și bilanțul. Primul arată nivelul vânzărilor, costul de producție și vânzarea mărfurilor pentru o anumită perioadă de timp. Al doilea este activele și pasivele companiei, capitalul propriu. Comparând aceste rapoarte, managerul observă tendințe pozitive și negative și ia decizii de management.

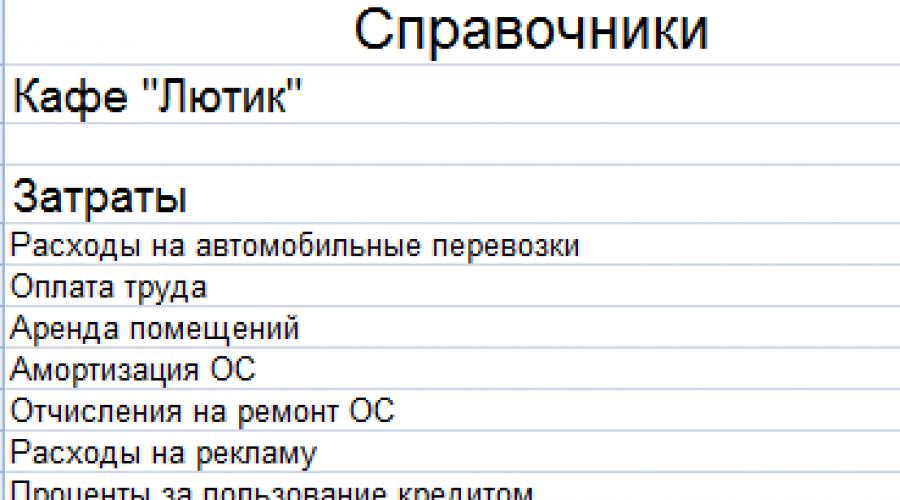

Carti de referinta

Să descriem relatarea muncii într-o cafenea. Compania vinde produse din producție proprie și mărfuri achiziționate. Există venituri și cheltuieli neexploatare.

Pentru automatizarea introducerii datelor, se folosește un tabel contabil de gestiune Excel. De asemenea, se recomandă compilarea cărților de referință și a jurnalelor cu valorile inițiale.

Dacă un economist (contabil, analist) plănuiește să enumere veniturile după articol, atunci aceeași carte de referință poate fi creată pentru el.

Rapoarte convenabile și clare

Nu este necesar să se încadreze toate cifrele despre activitatea cafenelei într-un singur raport.

Să fie mese separate. Și fiecare ocupă o pagină. Se recomandă utilizarea pe scară largă a unor instrumente precum „Liste derulante”, „Grupare”. Să luăm în considerare un exemplu de tabele de contabilitate managerială a unui restaurant-cafenea în Excel.

Contabilitatea veniturilor

Să aruncăm o privire mai atentă.

contabilitate, raportare și planificare în Excel

Indicatorii rezultați se găsesc folosind formule (se aplică operatori matematici uzuali). Umplerea tabelului este automatizată folosind liste derulante.

La crearea unei liste (Date - Data Check), ne referim la Directorul creat pentru venituri.

Contabilitate a costurilor

Aceleași metode au fost folosite pentru a completa raportul.

Raportul câștigurilor și pierderilor

Cel mai adesea, în scopuri contabile de gestiune, se folosește contul de profit și pierdere, mai degrabă decât rapoarte separate de venituri și cheltuieli. Această prevedere nu este standardizată. Prin urmare, fiecare companie alege independent.

Raportul generat utilizează formule, completarea automată a articolelor folosind liste derulante (linkuri către Directoare) și gruparea datelor pentru a calcula rezultatele.

Analiza structurii proprietatii cafenele

Sursa de informații pentru analiză este activul Balanței (secțiunile 1 și 2).

Pentru o mai bună percepție a informațiilor, vom realiza o diagramă:

După cum arată tabelul și figura, ponderea principală în structura proprietății cafenelei analizate este ocupată de active imobilizate.

Descărcați un exemplu de contabilitate de gestiune în Excel

După același principiu, sunt analizate pasivele Balanței. Acestea sunt sursele de resurse pe cheltuiala cărora cafeneaua își desfășoară activitățile.

Elemente de cost

Deci avem nevoie de un buget de proiect, care constă din elemente de cost. Pentru început, să creăm o listă cu aceleași elemente de cost în Micfosoft Project 2016.

Vom folosi câmpuri personalizate pentru. Formăm un tabel de căutare pentru un câmp personalizat de tip Text pentru tabelul Resurse, de exemplu, ca în această figură (desigur, veți avea propriile articole de cost, această listă este doar un exemplu):

Orez. 1. Formarea unei liste de articole de cost

Lucrul cu câmpuri personalizate a fost descris în Tutorial Managementul proiectelor în Microsoft Project 2016 (consultați Secțiunea 5.1.2 Milestone). Pentru comoditate, câmpul poate fi redenumit Elemente de cost. După ce se formează lista articolelor de cost, acestea trebuie alocate resurselor. Pentru a face acest lucru, adăugați câmpul Element de cost la vizualizarea Resurse și atribuiți un articol de cost separat fiecărei resurse (vezi Fig.

Contabilitatea de gestiune într-o întreprindere: un exemplu de foaie de calcul Excel

Orez. 2. Alocarea elementelor de cost la resurse

Caracteristicile Microsoft Project 2016 vă permit să atribuiți un singur element de cost pe resursă. Acest lucru trebuie luat în considerare atunci când se formează o listă de articole de cost. De exemplu, dacă creați două elemente de cost (1. Salariu, 2. Deduceri de asigurări sociale), atunci acestea nu pot fi atribuite unui singur angajat. Prin urmare, se recomandă gruparea elementelor rând astfel încât un element rând să poată fi alocat unei singure resurse. În exemplul nostru, puteți crea un element de cost - salarizare.

Pentru a vizualiza bugetul după elementul de cost și perioada de timp, vizualizarea Utilizarea resurselor este potrivită, care trebuie modificată ușor, după cum urmează:

1. Creați o grupare după element rând (consultați Tutorialul de management de proiect pentru Microsoft Project 2016, secțiunea 2.5 Utilizarea grupărilor)

Orez. 3. Crearea unei grupări de articole de cost

2. În partea stângă a vizualizării, afișați câmpul Costuri în loc de câmpul Costuri cu forța de muncă.

3. În partea dreaptă a vizualizării, în loc de câmpul Costuri cu forța de muncă, afișați câmpul Costuri (făcând clic pe butonul din dreapta al mouse-ului din partea dreaptă):

Orez. 4. Selectați câmpurile din partea dreaptă a vizualizării Utilizare resurse

4. Setați o scară convenabilă pentru partea dreaptă, de exemplu, pe luni. Pentru a face acest lucru, faceți clic dreapta în antetul tabelului din partea dreaptă.

5. Exemplu de buget al proiectului

Ca urmare a acestor acțiuni simple, obținem bugetul proiectului în Microsoft Project 2016 în contextul articolelor de cost și perioadelor de timp specificate. Dacă este necesar, puteți detalia fiecare element de cost la resurse și sarcini specifice, făcând simplu clic pe triunghiul din partea stângă a câmpului Nume resurse.

Orez. 6. Detalierea costurilor proiectului

Proiect curba S

Pentru a afișa grafic modificările costurilor de-a lungul timpului, se obișnuiește să se utilizeze o curbă a costurilor proiectului. Forma curbei costurilor este tipică pentru majoritatea proiectelor și seamănă cu litera S, motiv pentru care este numită și curba S a proiectului.

Curba S arată dependența sumei costurilor de calendarul proiectului. Deci, dacă lucrul începe „Cât mai devreme posibil”, curba S se deplasează la începutul proiectului, iar dacă lucrul începe „Cât mai târziu posibil”, respectiv, până la sfârșitul proiectului.

Orez. 7. Curba costurilor proiectului în funcție de calendarul sarcinilor

Prin programarea sarcinilor „Cât mai devreme posibil” (acesta este setat automat în Microsoft Project 2016 la planificarea de la începutul proiectului), reducem riscurile de încălcare a termenului limită, dar în același timp este necesar să înțelegem programul de finanțare a proiectului , altfel proiectul poate avea un decalaj de numerar. Acestea. costurile sarcinilor noastre vor depăși resursele financiare disponibile, ceea ce amenință cu riscurile opririi lucrărilor la proiect.

Prin programarea sarcinilor „Cât mai târziu posibil” (acesta este setat automat în Microsoft Project 2016 la programarea de la sfârșitul proiectului), expunem proiectul la riscuri mai mari de nerespectare a termenelor limită.

Pe baza acesteia, managerul trebuie să găsească un „mijloc de aur”, cu alte cuvinte, un anumit echilibru între riscurile respectării termenelor limită și riscurile unui cash gap al proiectului.

Orez. 8. Curba costurilor proiectului în MS-Excel prin descărcarea informațiilor din MS-Project

Bugetarea unei întreprinderi în Excel, ținând cont de reduceri

Bugetul pentru anul următor se formează ținând cont de funcționarea întreprinderii: vânzări, achiziții, producție, depozitare, contabilitate etc. Planificarea bugetului este un proces lung și complex, deoarece acoperă o mare parte a mediului de operare al organizației.

Pentru un exemplu clar, să luăm în considerare o companie de distribuție și să întocmim un buget de întreprindere simplu pentru aceasta cu un exemplu în Excel (un exemplu de buget poate fi descărcat din linkul de mai jos articol).

Contabilitatea de gestiune la întreprindere folosind foi de calcul Excel

În buget, puteți planifica costul reducerilor bonus pentru clienți. Vă permite să modelați diverse programe loialitate ținând în același timp costurile sub control.

Date pentru bugetarea veniturilor și cheltuielilor

Firma noastră deservește aproximativ 80 de clienți. Gama de mărfuri este de aproximativ 120 de poziții în lista de prețuri. Ea face un markup la bunuri de 15% din costul lor și astfel stabilește prețul de vânzare. O marjă atât de mică este justificată din punct de vedere economic de concurența intensă și este justificată de o cifră de afaceri mare (ca în multe alte companii de distribuție).

Un sistem de recompense bonus este oferit clienților. Procentaj de reducere pentru achiziții pentru clienții mari și revânzători.

Condițiile și mărimea ratei dobânzii a sistemului de bonusuri sunt determinate de doi parametri:

- frontieră cantitativă. Cantitatea dintr-un anumit produs achiziționat care oferă clientului posibilitatea de a primi o anumită reducere.

- Reducere procentuală. Mărimea reducerii este un procent care se calculează din suma pentru care clientul a achiziționat la depășirea limitei cantitative (bară). Mărimea reducerii depinde de mărimea marginii cantitative. Cu cât sunt mai multe articole achiziționate, cu atât este mai mare reducerea.

În bugetul anual, bonusurile aparțin secțiunii „planificarea vânzărilor”, deci afectează un indicator important al companiei - marja (un indicator al profitului ca procent din veniturile totale). Prin urmare, o sarcină importantă este abilitatea de a seta mai multe opțiuni pentru bonusuri cu limite diferite la nivelurile de implementare și procentul corespunzător de bonusuri. Este necesar ca marja să fie menținută în anumite limite (de exemplu, nu mai puțin de 7% sau 8%, deoarece acesta este profitul companiei). Și clienții vor putea alege mai multe opțiuni pentru reduceri bonus.

Modelul nostru de buget cu bonusuri va fi destul de simplu, dar eficient. Dar mai întâi, vom întocmi un raport privind mișcarea fondurilor pentru un anumit client pentru a determina dacă i se pot acorda reduceri. Atentie la formulele care se refera la o alta fisa inainte de a calcula reducerea procentuala in Excel.

Întocmirea bugetelor întreprinderii în Excel, ținând cont de loialitate

Proiectul de buget în Excel este format din două foi:

- Vânzări - conține istoricul mișcării fondurilor din ultimul an pentru un anumit client.

- Rezultate - contine conditiile de acumulare a bonusurilor si o simpla relatare a rezultatelor activitatilor distribuitorului, care determina prognoza indicatorilor de atractivitate a clientului pentru companie.

Fluxul de numerar al clienților

Structura tabelului „Vânzări pentru anul 2015 pe client:” pe foaia „vânzări”:

Modelul bugetului întreprinderii

Pe a doua foaie, stabilim limitele pentru obținerea bonusurilor, procentele de reducere corespunzătoare.

Următorul tabel este un formular de bază de buget de venituri și cheltuieli Excel cu performanța financiară generală a unei firme pentru o perioadă anuală.

Structura tabelului „Termenii sistemului de bonus” pe foaia „rezultate”:

- Bordul barei bonus 1. Loc pentru a seta nivelul barei de limită în funcție de cantitate.

- Bonus % 1. Un loc pentru a stabili o reducere la depășirea primei granițe. Cum se calculează reducerea pentru prima graniță? Se vede clar pe foaia de „vânzări”. Folosind funcția =IF(Cantitate > chenar 1 bară bonus[cantitate]; Volumul vânzărilor * procent din 1 reducere bonus; 0).

- Limita barei bonus 2. O limită mai mare față de limita anterioară, ceea ce face posibilă primirea unei reduceri mai mari.

- Bonus % 2 – reducere pentru a doua chenar. Calculat folosind funcția =IF(Cantitate > chenar 2 bare bonus[cantitate]; Volumul vânzărilor * procente 2 reduceri bonus; 0).

Structura tabelului „Raport general privind cifra de afaceri a companiei” pe foaia „rezultate”:

Șablon gata de buget al întreprinderii în Excel

Și astfel avem un model de buget de întreprindere gata făcut în Excel, care este dinamic. Dacă bara limită a bonusurilor este la nivelul de 200, iar reducerea bonusului este de 3%. Aceasta înseamnă că anul trecut clientul a achiziționat bunuri în valoare de 200 de bucăți. Și la sfârșitul anului va primi o reducere bonus de 3% din cost pentru aceasta. Iar dacă un client a achiziționat 400 de bucăți dintr-un anumit produs, înseamnă că a depășit a doua limită de bonusuri și primește o reducere de 6%.

În astfel de condiții, indicatorul „Marja 2” se va modifica, adică profitul net al distribuitorului!

Sarcina șefului companiei de distribuție este să aleagă cele mai optime niveluri de benzi de delimitare pentru a oferi reduceri clienților. Trebuie să alegeți astfel încât indicatorul „Marja 2” să fie cel puțin pe culoarele de 7% -8%.

Descărcați bugetul-bonus al întreprinderii (exemplu în Excel).

sa nu caute Cea mai bună decizie la întâmplare, și nu face greșeli, vă recomandăm să citiți următorul articol. Descrie cum să faci Excel simplu și instrument eficient: tabel de date Excel și matrice de numere. Folosind „tabelul de date” puteți vizualiza automat cele mai optime condiții pentru client și distribuitor.

Dmitri Ryabykh Director general al Alt-Invest LLC, Moscova

La ce întrebări veți găsi răspuns în acest articol?

- Care este diferența dintre raportarea financiară și de gestiune și contabilitate.

- Ce concluzii practice se pot trage din analiza rentabilității vânzărilor

- Ce indicatori ai raportării manageriale ar trebui să cunoască directorul general

- Ce caută potențialii investitori?

Există trei tipuri de raportare a companiei: contabilă (fiscală), financiară și de gestiune. Să vedem care sunt caracteristicile fiecăruia dintre ele.

Raportare contabilă (fiscale). alcătuiesc toate companiile rusești. Aceste declarații includ „Bilanțul”, „Declarația de profit și pierdere”, declaratiilor fiscaleși o serie de alte forme. Este interesant pentru că este supus verificării de către agențiile guvernamentale, motiv pentru care situațiile financiare sunt primul lucru pe care creditorii sau partenerii tăi ai companiei vor dori să-l studieze. Cu toate acestea, dacă compania dvs. folosește scheme gri în activitatea sa, atunci datele de raportare vor fi distorsionate și cu greu veți putea evalua în mod adecvat situația din companie. De aceea, compania ar trebui să aibă, de asemenea, fie raportare financiară și de management, fie doar raportare de management.

Situațiile financiareÎn exterior, poate să semene cu unul contabil (fiscal). Cu toate acestea, raportarea financiară are o diferență importantă. Este întocmit nu din motive de conformitate cu normele legislative și de optimizare fiscală, ci concentrându-se pe reflectarea cât mai exactă a proceselor financiare reale din afaceri. Acest lucru se aplică, de exemplu, contabilizării datoriilor, anulărilor de costuri, amortizarii, evaluării capitalurilor proprii.

Raportarea managementului se concentrează pe aspectele interne ale întreprinderii. De exemplu, pot fi orice date de producție (un astfel de raport de management poate fi pregătit pentru dvs. de către directorul de producție), informații despre lucrul cu debitorii și creditorii, datele de inventar și cifre similare. Deși nu reflectă imaginea completă a afacerii, raportarea de management oferă o bază bună pentru stabilirea obiectivelor și monitorizarea realizării acestora. Este deosebit de important să se întocmească rapoarte de management în companiile mici și mijlocii care nu dețin toate datele în mod oficial. De fapt, doar ghidat de raportarea conducerii, veți putea evalua starea reală a lucrurilor din companie (vezi și Două principii de lucru cu orice raportare).

Indicatorii cheie ai situațiilor financiare

Situațiile financiare sunt de obicei întocmite pentru întreprinderile mari. În același timp, acestea sunt ghidate de Standardele Internaționale de Raportare Financiară (IFRS) sau standard american GAAP. Pentru managerii companiilor mici și mijlocii, recomand ca indicatorii descriși mai jos să fie formați cel puțin ca parte a raportării manageriale. Puteți încredința această muncă directorului financiar sau contabilului șef.

1. Rentabilitatea vânzărilor. Acesta este cel mai important indicator, pe care trebuie să îi acordați atenție în primul rând. Rentabilitatea vânzărilor, adică raportul dintre profitul net și cifra de afaceri, nu se calculează niciodată pe baza situațiilor financiare, tocmai raportul financiar este necesar aici. Dacă nu, atunci ar trebui să analizați raportarea managementului. Creșterea marjelor de profit este bună, dar scăderea indică probleme. Rata rentabilității este determinată de obicei de întreprinderea însăși; valoarea sa depinde de sectorul pieței, de strategia aleasă și de o serie de alți factori.

Rentabilitatea ridicată este un semnal că o companie poate investi mult mai liber în proiecte pe termen lung și poate cheltui bani pentru dezvoltarea afacerii și competitivitate. Succesul trebuie dezvoltat și consolidat. Cu o rentabilitate scăzută, este necesar să se determine un set de măsuri care vizează fie creșterea vânzărilor, fie reducerea costurilor. Sau încercați să influențați atât vânzările, cât și costurile. De exemplu, puteți reduce investițiile în proiecte pe termen lung, puteți încerca să scăpați de costurile de non-producție.

2.Capital de rulment. Puteți analiza capitalul de lucru atât pe baza rapoartelor financiare, cât și a celor contabile. Cu toate acestea, concluziile vor fi diferite. Situațiile financiare evaluează calitatea gestionării efective a capitalului de lucru. Analiza include studiul următorilor indicatori cei mai comuni:

- rotația stocurilor (reflectă viteza vânzărilor de stocuri, în timp ce rotația mare a stocurilor crește cerințele pentru stabilitatea aprovizionării cu materiale și poate afecta sustenabilitatea afacerii);

- cifra de afaceri a creanțelor (indică timpul mediu necesar încasării acestei datorii, respectiv, o valoare scăzută a coeficientului poate indica dificultăți în colectarea fondurilor);

- cifra de afaceri a conturilor de plătit.

Stocurile și creanțele sunt fonduri înghețate în procesele de afaceri curente ale companiei. Dacă sunt mari, atunci compania va deveni inactivă, va aduce acționarilor profituri mici și va solicita împrumuturi. Dar, pe de altă parte, o scădere a stocurilor poate pune în pericol producția sau comerțul, iar cerințele stricte pentru debitori vor afecta atractivitatea companiei dumneavoastră față de potențialii clienți. Fiecare companie trebuie să determine pentru ea însăși valorile optime ale indicatorilor, iar dintre sarcinile de management financiar de care ar trebui să fie interesat directorul general, monitorizarea regulată a nivelului de capital de lucru nu va fi ultima.

Conturile de plătit, atunci când sunt mărite, pot oferi o sursă gratuită de finanțare. Dar, la fel ca și în cazul creanțelor, nu poate fi pur și simplu mărit - acest lucru va afecta lichiditatea și solvabilitatea companiei. Și aici este necesar să se determine valoarea optimă la care ar trebui să se străduiască.

O analiză a elementelor de fond de rulment pe baza situațiilor financiare (în special, secțiunea II a bilanțului „Active circulante”) vă va arăta, de exemplu, cât de bine are compania un flux de documente. Pentru a face acest lucru, compara cifra de afaceri din bilant cu cifra de afaceri calculata conform raportarii financiare sau de gestiune, precum si cu valorile tale optime. Dacă datele diferă, înseamnă că nu toate documentele financiare ajung la departamentul de contabilitate. Din această cauză, stocurile, activele și pasivele inexistente încep să se acumuleze în conturile contabile și, în consecință, în bilanţ. De exemplu, unele costuri au fost deja anulate din producție, dar sunt încă listate în bilanț la rubrica „Inventar”. Apariția unui astfel de „gunoi” indică, de asemenea, că compania dumneavoastră suportă riscuri fiscale inutile și, de asemenea, nu folosește oportunitățile legale pentru a reduce plățile fiscale.

3. Activ și pasiv. Aceste caracteristici determină poziția financiară a companiei în termen lung. În managementul operațional, acești indicatori ar trebui monitorizați de serviciile financiare. Dar este util și pentru tine să pui periodic o serie de întrebări din acest domeniu:

- Firma are suficiente active fixe? Sunt intretinute ca noi? Acest lucru este relativ ușor de verificat. Investițiile anuale în echipamente și transport nu ar trebui să fie mai mici decât amortizarea proprietății (și de obicei mai mari cu 20-30% pentru a compensa inflația).

- Care este raspunderea totala a societatii? Ce cotă din răspundere iau în activele companiei? În ce măsură cifra de afaceri anuală acoperă pasivele?

- Care este ponderea datoriei purtătoare de dobândă (împrumuturi bancare și alte obligații asupra cărora trebuie plătită o dobândă fixă)? Cât de mult acoperă profitul anual plățile de dobândă?

În caz contrar, puteți lăsa situațiile financiare spre analiză directorului financiar.

Raportarea managementului

Dacă rapoartele financiare și contabile sunt construite după reguli uniforme și acoperă toate activitățile companiei, atunci rapoartele de gestiune sunt individuale și, de regulă, se concentrează pe anumite aspecte ale muncii. Printre rapoartele de management pe care CEO-ul le studiază, cel mai adesea se numără:

1. Raportați asupra indicatori de performanta, adică volumele fizice de muncă. Conținutul acestui raport depinde în mare măsură de tipul de afacere. Dacă aceasta productie industriala, apoi raportul indică numărul de unități de mărfuri produse și expediate către clienți. În comerț, acestea pot fi fie cifre de vânzări monetare, fie volume fizice de vânzări pentru mărfuri cheie. În activitatea de proiect, un astfel de raport se poate baza pe graficele de implementare a planurilor de lucru.

2. Analiza structurii veniturilor și costurilor. Raportul poate include costul mărfurilor vândute și rentabilitatea vânzării sale sau poate reflecta doar situația în ansamblu. Sarcina CEO-ului atunci când studiază aceste rapoarte este să vadă elementele de cost care cresc nerezonabil și, de asemenea, să constate că compania începe să vândă unele dintre servicii sau produse în pierdere. În consecință, structura costurilor este selectată astfel încât pe baza acesteia să fie ușor de formulat sarcinile care trebuie rezolvate. O opțiune foarte comună este structurarea tuturor costurilor atât pe articol, cât și pe locul apariției (diviziuni, sucursale etc.).

Să aducem toate cele de mai sus într-un singur plan, conform căruia Directorul General își poate construi munca cu raportare. Puteți personaliza acest plan pentru a se potrivi nevoilor afacerii dvs. Cu toate acestea, pentru început, îl puteți folosi fără modificări (vezi. masa).

Masa. Ce valori de raportare ar trebui să studieze CEO-ul

|

Numele indicatorului |

Comentarii |

|

Situațiile financiare. Furnizat de CFO, lunar. Modificările indicatorilor ar trebui să fie comentate de directorul financiar. |

|

|

EBITDA (venitul net din exploatare înainte de impozitul pe profit, dobânzi la împrumuturi și amortizare) |

Acesta este un indicator al venitului net din activități curente. Banii primiți pot fi cheltuiți pentru dezvoltarea și menținerea nivelului actual al companiei. Dacă valoarea EBITDA scade, atunci există un motiv să ne gândim la reducerea afacerii sau la alte măsuri anticriză. Sensul negativ EBITDA este un semnal că situația este foarte gravă |

|

Acoperirea totală a datoriei (raportul dintre fluxul net de numerar și plățile de dobândă și principal) |

Acest indicator ar trebui să fie mai mare decât 1. Mai mult, cu cât încasările sunt mai puțin stabile, cu atât cerințele de acoperire sunt mai mari. Valorile extreme ale scalei pot fi cam așa: pentru producția durabilă, valorile mai mari de 1,1-1,2 sunt acceptabile; pentru afaceri de proiect cu instabil flux de fonduri este de dorit să se mențină o acoperire mai mare de 2 |

|

Lichiditate rapidă (raportul dintre activele curente și pasivele pe termen scurt) |

O valoare mai mică de 1 este un motiv pentru a studia cu atenție situația și a înăspri controlul asupra bugetului. |

|

Perioada de rotație a stocurilor, în zile (raportul dintre stocul mediu și volumul vânzărilor) |

Se studiază, în primul rând, în comerț. Creșterea indicatorului necesită o discuție a situației cu politica de achiziții |

|

Raportarea managementului. Este asigurată de șefii zonelor respective lunar. Indicatorii de rentabilitate sunt prezentați de directorul financiar. |

|

|

Volume fizice de vânzări |

Mărfurile sunt grupate în categorii extinse - 3-10 bucăți.Șefii de departamente ar trebui să comenteze cu privire la modificarea vânzărilor din fiecare categorie, dacă această modificare s-a dovedit a fi mai mare decât fluctuațiile obișnuite ale volumelor. |

|

Structura costurilor |

Costurile sunt grupate pe surse (achiziție de materiale, cumpărare de bunuri, chirie, salarii, impozite etc.). Solicitați explicații dacă valorile pentru anumite articole de cost diferă de cele obișnuite. |

|

Profit net (profitul managementului, calculat luând în considerare toate veniturile și cheltuielile reale ale companiei) |

Este necesar să se determine nivelul țintă de profit pentru companie. De asemenea, trebuie să comparați indicatorii actuali cu valorile pentru aceeași perioadă a anului trecut. |

|

Rentabilitatea activelor (raportul dintre profitul net și activele totale medii) |

reflectă eficienta generala utilizarea activelor întreprinderii și capacitatea companiei de a furniza servicii activelor sale. Valorile sub 10% pentru săpăturile mici și sub 5% pentru cele mari indică probleme. |

|

Situațiile financiare. Reprezentat de CFO trimestrial. Fiecare valoare este însoțită de un indicator similar calculat din raportarea financiară sau de management. |

|

|

Suma conturilor de primit |

Abaterile de la suma din situațiile financiare (de gestiune) necesită clarificări din partea directorului financiar și, dacă este cazul, punerea în ordine în contabilitate. |

|

Suma conturilor de plătit |

În mod similar |

|

valoarea de inventar |

În mod similar |

|

Raportul dintre capitalul propriu și capitalul împrumutat |

Pentru întreprinderile producătoareși companiile de servicii, acest indicator ar trebui să fie mai mare decât 1. În comerț, indicatorul poate fi mai mic de 1, dar cu cât este mai mic, cu atât stabilitatea companiei este mai mică. |

Companie prin ochii unui creditor sau investitor

Ultimul element de analiză financiară pe care îl poți efectua este evaluarea companiei din perspectiva acționarilor și creditorilor. Este mai bine să o faceți pe baza situațiilor financiare, deoarece banca le va folosi aceste declarații. Cea mai simplă versiune a evaluării include:

- calculul ratingului de credit al companiei după metoda uneia dintre bănci;

- calculul valorii afacerii. O modalitate de a calcula este compararea cu alte companii. În același timp, se determină unul sau doi „factori de valoare” cheie și se calculează coeficienții de piață pentru aceștia.

Calcularea acestor valori de la zero poate fi incomod. Dar, incluzându-le în setul de raportări standard oferite de servicii financiare, Veți avea o imagine bună în fața ochilor, care reflectă o viziune strategică asupra stării de lucruri din companie.

Se știe că o companie care lucrează cu o bancă sau un investitor bun are adesea o condiție financiară stabilă. Acest lucru se datorează, printre altele, faptului că activitățile sale sunt monitorizate în mod regulat, pe baza datelor de raportare obiective, iar o abatere de la indicatorii recomandați provoacă o reacție dură din partea investitorului. Orice companie poate obține același rezultat. Dar pentru aceasta ar trebui să te bazezi mai des în judecățile și ordinele tale pe datele de raportare financiară și de management.

Două principii de lucru cu orice raportare

1. Niciun raport nu este perfect și universal. Unele aspecte sunt reflectate mai rău, altele mai bine. Prin urmare, este important să înțelegeți ce a fost cel mai important în pregătirea raportului pe care îl studiați și să vă concentrați doar pe asta. De regulă, din fiecare raport veți putea trage doi sau trei indicatori care se reflectă cel mai corect în acesta, așa că va trebui inevitabil să lucrați cu diferite surse de date pentru analiză.

2. Învață doar ceea ce poți gestiona. Dacă pe baza unui raport nu ai de gând să stabilești obiective pentru subalternii tăi, atunci acest raport poate fi interesant, dar nu are legătură directă cu managementul companiei. Este mai bine să-l lași pe fundal. De o importanță capitală sunt rapoartele care pot fi utilizate direct în scopurile strategice sau tactice ale companiei și care pot fi folosite pentru a calcula gradul de realizare a acestor obiective.

Construiește un eficient și sistem simplu formarea rapoartelor de management de bază într-o perioadă relativ scurtă de timp este în puterea oricărei companii. La urma urmei, astfel de rapoarte se bazează pe informațiile pe care, de regulă, fiecare întreprindere le are.

Pe măsură ce afacerea se dezvoltă, este de o importanță fundamentală pentru sustenabilitatea sa și capacitatea de a dezvoltare ulterioarăîncepe să joace capacitatea conducerii de a controla principalii parametri ai activităților companiei. Cea mai clară și completă imagine a stării întreprinderii este oferită de rapoartele de gestiune - flux de numerar, profit și pierdere și bilanț de gestiune.

Descărcați documente utile:

Informații inițiale pentru formarea rapoartelor de gestiune

Formarea rapoartelor de bază ale managementului se bazează pe informațiile pe care, de regulă, le deține orice companie.

În primul rând, fiecare întreprindere are informații complete despre fluxul de numerar. Acestea pot fi atât date contabile (extrase privind conturile în ruble și valută, rapoarte de numerar, decontări cu persoane responsabile), cât și informații care ar putea să nu figureze în datele contabile, de exemplu, din registrul decontărilor între întreprinderi individuale din cadrul exploatației și curând. În al doilea rând, orice întreprindere într-o formă sau alta are în arsenal rapoarte care caracterizează starea și dinamica celor mai importante active și pasive. Așadar, putem spune cu încredere că fiecare întreprindere ține evidența stocurilor, a decontărilor reciproce cu cumpărătorii și furnizorii de produse sau a altor active și pasive care sunt esențiale pentru acest tip de afaceri.

Adesea, aceste informații sunt conținute în mai multe produse software, motiv pentru care datele rapoartelor primite nu corespund întotdeauna între ele. În ciuda acestui fapt, disponibilitatea acestor informații este suficientă pentru a începe formarea rapoartelor de management de bază.

Totodată, în procesul de formare a bilanțului de gestiune, toate neconcordanțele din rapoarte vor fi identificate automat și, în consecință, vor fi detectate surse de costuri care anterior pur și simplu erau ignorate.

Cel mai convenabil mod de a face rapoarte de management este în Excel. Acest produs software are instrumente excelente pentru analiza și procesarea datelor, inclusiv atunci când vine vorba de cantități mari de informații. Apropo, există un serviciu convenabil de contabilitate de gestiune în cloud și nu veți mai avea nevoie de niciun raport în Excel. .

Experienta personala

Serghei Dmitriev,Planul de implementare a contabilității de gestiune

Înainte de a genera o situație a fluxurilor de numerar, este necesar să se efectueze următoarele proceduri, care ulterior vor furniza informații în contextul solicitat și cu nivelul de detaliu necesar.

1. Analiza structurii întreprinderii. Dacă o întreprindere desfășoară mai multe activități independente, atunci este recomandabil să păstrați contabilitatea de gestiune pentru acestea separat. Este necesar să se aloce pentru fiecare direcție acele conturi de cash flow care o deservesc. Dacă aveți conturi care deservesc mai multe tipuri de afaceri simultan, cel mai simplu mod este să creați un centru de decontare a numerarului (RCC) în cadrul companiei și să includeți toate astfel de conturi în el. În același timp, pentru a genera o situație de flux de numerar pentru fiecare tip de afacere, ar trebui utilizate extrase din RCC pentru tranzacțiile aferente acestui domeniu.

2. Analiza structurii unei linii de afaceri separate. Dacă este necesar, puteți selecta departamente în contextul cărora conducerea companiei ar dori să vadă raportul. Această detaliere joacă un rol important în pregătirea bugetelor pentru fluxul de numerar al companiei pe departamente. Dacă este pornit stadiul inițial dacă nu este furnizată o astfel de secțiune analitică de informații, atunci în viitor nu va exista niciun mecanism de monitorizare a execuției bugetelor de către fiecare dintre departamente.

3. Formarea unui plan de elemente de flux de numerar. Acesta este, de asemenea, un pas important de care va depinde vizibilitatea raportului final. Cu toate acestea, construirea unui plan de articole este o procedură destul de simplă și standard, așa că nu are sens să ne oprim asupra descrierii acestuia în cadrul acestui articol.

Dacă toți pașii preliminari descriși mai sus sunt finalizați, atunci generarea ulterioară a situației fluxului de numerar este o muncă tehnică destul de simplă. În MS Excel, trebuie să creați forma raportului necesar. Apoi, trebuie să importați situații privind conturile de fluxuri de numerar din programele relevante și, după ce ați scris formulele adecvate, să rezumați datele pentru fiecare dintre elementele fluxului de numerar pe foaia de rezumat a raportului de cifra de afaceri. De asemenea, este destul de simplu și util să faceți rapoarte separate cu o defalcare a fiecăruia dintre elementele fluxului de numerar în contextul tranzacțiilor elementare. Un exemplu de astfel de raport este dat în tabel. 1.

tabelul 1 Explicația articolului 15. Închirierea spațiilor

Data Contul fluxului de numerar Sosire (frec.) Consum (frecare) Descriere Articol Sold pe articol (frecare) contraparte Notă COTE 0,00 12.03.06 Calc. Verifica 152 000,00 SRL „Servicii de depozit” Se poate inchiria 15.1. 152 000,00 14.03.06 Calc. Verifica 359 700,00 SRL „Închiriere birou” Se poate inchiria 15.1. 511 700,00 15.03.06 Calc. Verifica 87 705,53 SA „Mosenergo” 15.2. 599 405,53 18.03.06 Casă de marcat 140 000,00 TOATE "Granit" 15.3. 739 405,53 18.03.06 Calc. Verifica 359 700,00 SRL „Închiriere birou” chirie din aprilie 15.1. 1 099 105,53 21.03.06 Calc. Verifica 221 670,73 OJSC " Rețea de încălzire" Energie termică pentru luna martie 15.2. 1 320 776,26 28.03.06 RCC 12 000,00 OOO "Închiriere de echipamente" 15.1. 1 332 776,26 TOTAL: 0,00 1 332 776,26 1 332 776,26 Rezumatul sub-articolelor 15.1. Spatiu de inchiriat 883 400,00 15.2. Plăți comunale 309 376,26 15.3. Securitate 140 000,00 TOTAL: 1 332 776,26 Aceste proceduri simple, care pot fi implementate într-o perioadă foarte scurtă de timp (de la o săptămână la o lună, în funcție de structura întreprinderii), vă permit să stabiliți un control complet asupra primirii și cheltuirii fondurilor. În plus, formarea unei situații de flux de numerar vă permite să începeți formarea unui buget de flux de numerar în contextul departamentelor și articolelor selectate, precum și să controlați execuția acestor bugete, ceea ce crește semnificativ disciplina financiară a întreprinderii.

Experienta personala

Nikolai Sinitsyn,În etapa inițială a înființării companiei a fost necesară organizarea rapidă a contabilității de gestiune și generarea de rapoarte de management de bază pentru a asigura controlul. companie de management asupra activităților comerciale și financiare ale diviziilor regionale. Inițial, s-a decis dezvoltarea și implementarea unui sistem unificat sistem automatizat managementul întreprinderii, inclusiv managementul, contabilitatea și contabilitatea fiscală bazate pe 1C.

Cu toate acestea, era clar că dezvoltarea programului va dura considerabil. În acest sens, în prima etapă a dezvoltării companiei, contabilitatea de gestiune în diviziile regionale de comerț și producție a fost efectuată conform metodologiei descrise de autor în acest articol. Acest lucru a permis companiei de management, în timpul dezvoltării unui sistem de contabilitate automatizat, să lucreze cu diviziile regionale la planificarea, contabilitatea și controlul activităților lor și, în acest proces, să perfecționeze principiile și algoritmii de raportare pentru a fi automatizați.

Bilanțul de gestiune și contul de profit și pierdere

Observăm imediat că formarea acestor două rapoarte de management este un singur proces inseparabil. Este practic imposibil să se întocmească o situație de profit și pierdere corectă dacă nu este întocmit în paralel cu acesta un bilanţ de gestiune.