Sistem contabil: rapoarte lunare si indicatori de performanta ai magazinelor de productie. Analiza calitatii produsului

Citeste si

standard national Federația Rusă. Orientări pentru realizarea efectului economic în sistemul de management al calității.

Termeni, definiții și abrevieri

3.1 Definițiile utilizate în acest standard sunt în conformitate cu GOST R ISO 9000 și GOST R 10014.

costuri de calitate: Costurile asociate cu stabilirea nivelului de calitate, realizarea acestuia în procesul de producție, controlul, evaluarea și informarea despre conformitatea produselor la cerințe, precum și costurile de detectare și corectare a neconformităților.

3.2 Următoarele denumiri și abrevieri sunt adoptate în acest standard:

OMTO - departament logistica;

ONTDiS - departamentul de documentare și standardizare de reglementare și tehnică

Organizare - OOO NPK Favorit

QCD - departament de control tehnic

PMO - departament management personal

PZ - reprezentanta clientului

PEO - departamentul de planificare și economie

KO - departamentul de proiectare

ERO - departamentul de intretinere si reparatii

4.1 Costurile calității sunt informațiile necesare pentru a planifica, gestiona și evalua eficacitatea măsurilor de asigurare a calității.

4.3 Scopul colectării și analizei informațiilor privind costurile calității este:

- determinarea mărimii investițiilor necesare;

- identificarea relației dintre costurile calității produsului și rezultatele activităților organizației;

- posibilitatea reducerii pierderilor economice pentru organizație;

- dezvoltarea măsurilor corective și preventive;

- reducerea costurilor pe unitatea de producție, păstrând în același timp calitatea anterioară;

- reducerea costurilor produselor și îmbunătățirea proprietăților acestora;

- stabilirea prețurilor pentru produse;

- determinarea directiilor de imbunatatire a sistemului de management al calitatii.

4.4 Costurile calității sunt clasificate:

- pentru a preveni neconformitățile produselor;

- să controleze și să evalueze conformitatea produselor cu cerințele stabilite;

- pentru pierderi datorate inconsecvențelor calitative (interne și externe).

Procedura de calcul a costurilor calitatii

5.1 Costurile calității sunt luate în considerare în conformitate cu următoarea clasificare prevăzută de modelul PAF (Prevenire, Evaluare, Eșec - Avertizare, Evaluare, Eșecuri):

a) costul prevenirii neconformităților produsului;

b) costul monitorizării și evaluării conformității produselor la cerințele stabilite;

c) pierderi din defecte corectabile și ale produsului finit în procesul de producție;

d) pierderi din defecte remediabile și finale ale produsului identificate de consumator.

5.2 Componentele costurilor calității sunt prezentate în Anexa A.

5.3 În conformitate cu clasificarea, componentele costurilor calității sunt însumate și se determină indicatorul general pentru perioada de raportare:

Costuri totale \u003d Zpred. + Zresp. + Zprod.+Zconsum. , Unde

Zpred. - costul prevenirii neconformitatilor;

Zcorespunzător - costul monitorizării și evaluării conformității produselor la cerințele stabilite;

Zprod. - costul pierderilor din căsătorie în producție; Zconsum. - costul pierderilor din căsătorie la consumator.

5.4 Raportul de cost al calității (Anexa A) este furnizat de către departamentul de contabilitate Departamentului de control al calității pentru analiza și elaborarea măsurilor corective și preventive care vizează reducerea defecțiunilor și creșterea satisfacției clienților.

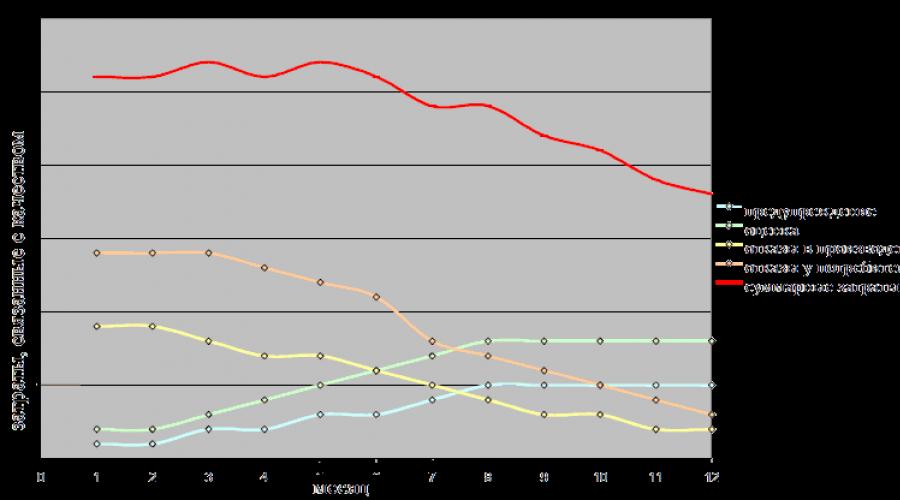

5.5 Pe baza datelor de cost furnizate de departamentul de contabilitate, QCD întocmește o diagramă circulară a raportului categoriilor de costuri de calitate (în %) și determină dinamica modificărilor raportului dintre categoriile de costuri de calitate.

5.6 Costurile asociate cu calitatea ar trebui să fie în intervalul 5...25% din cifra de afaceri din vânzări a organizației. Pe măsură ce o organizație trece de la identificarea și eliminarea eșecurilor la prevenirea acestora, costurile totale asociate atât cu eșecurile interne, cât și cu cele externe scad, în timp ce costurile de evaluare și prevenire cresc.

Analiza datelor

6.1 Pe baza datelor privind costurile calității furnizate de departamentul de contabilitate, departamentul de control al calității, împreună cu departamentele interesate, elaborează măsuri de reducere a costurilor calității și defecțiunilor de produs în producție și la consumator.

6.2 QCD este responsabil pentru pregătirea activităților, iar IEE este responsabil pentru furnizarea de informații cu privire la costurile activităților dezvoltate.

6.3 Se face analiza datelor metoda experta(Anexa B) trimestrial.

6.4 Fiecare eveniment este punctat de:

1 punct - ineficient;

3 puncte - efectiv;

9 puncte - foarte eficient.

6.5 Activitățile depuse expertului trebuie evaluate în conformitate cu clauza 6.4 în cel mult 5 zile lucrătoare.

6.6 Pe baza activităților evaluate, QTC întocmește un formular de evaluare a activității (Anexa B).

6.7 Toate informațiile primite cu privire la costurile calității și activitățile desfășurate sunt supuse aprobării primului director general adjunct și aprobate de directorul general.

Documente și înregistrări

7.1 Documentele și înregistrările privind costurile calității sunt prezentate în Tabelul 1.

tabelul 1

7.2 Rapoartele lunare ale costurilor de calitate sunt păstrate permanent de către QCD.

7.3 Măsurile de optimizare a costurilor calității sunt stocate permanent în departamentul de control al calității.

Anexa A (obligatorie)

Formular lunar de raportare a costurilor de calitate

Raport lunar cost al calității

Avertisment - Evaluare - Eșecuri

| Prevenirea neconformității | 1. Educația și formarea personalului: | |

| 2. Costuri pentru certificarea produsului: | ||

| 3. Costuri pentru certificarea QMS: | ||

| 4. Servicii de informare și consultanță: | ||

| 5. Verificarea instrumentelor de măsurare utilizate în producție: | ||

| 6. Întreținerea echipamentelor de producție: | ||

| Cheltuieli pentru monitorizarea și evaluarea conformității produselor la cerințele stabilite | 1. Costul menținerii Departamentului de control al calității, inclusiv costul controlului intrărilor și al testării efectuate de forțele și mijloacele Departamentului de control al calității: | |

| 2. Costuri pentru întreținerea departamentului de metrologie: | ||

| 3. Costul testării în organizații terțe: | ||

| 4. Verificarea instrumentelor și instrumentelor de măsură utilizate în QCD: | ||

| 5. Materiale consumate în timpul inspecției și testării: | ||

Eșecuri |

||

Pierderi din defecte de producție | 1. Costul bunurilor și materialelor cheltuite pentru corectarea defectelor: | |

2. Costul componentelor, dacă nu se încadrează vina furnizorului: | ||

3. Costul produselor respinse în final: | ||

4. Timp de nefuncționare (profit pierdut): | ||

Pierderi din căsătorie, identificate de consumator | 1. Costuri pentru întreținerea EEW, inclusiv costurile de depanare și reparație: | |

2. Cheltuieli pentru corectarea unui defect de către terți pe cheltuiala OOO NPK Favorit: | ||

3. Costul bunurilor și materialelor cheltuite pentru corectarea defectelor: | ||

4. Cheltuieli de călătorie: | ||

5. Costuri de transport la livrarea produselor defecte: | ||

6. Costuri de rechemare a produselor: | ||

7. Pierderi din vânzări (profit pierdut): | ||

Zconsum.= |

||

Cost total= |

||

(exemplu)

(exemplu)

Anexa B (obligatorie)

Fișa de evaluare a evenimentului

| Nu. p / p | Categoria de cost | Măsuri pentru reducerea costurilor calității | Evaluări ale experților | ||

| pozitia prenumelui | pozitia prenumelui | pozitia prenumelui | |||

| 1 | evenimentul numărul 1 | ||||

| 2 | evenimentul numărul 2 | ||||

| 3 | evenimentul numărul 3 | ||||

| 4 | evenimentul numărul 4 | ||||

| 5 | evenimentul numărul 5 | ||||

| 6 | evenimentul numărul 6 | ||||

| 7 | evenimentul numărul 7 | ||||

| 8 | evenimentul numărul 8 | ||||

| 9 | evenimentul numărul 9 | ||||

| 10 | evenimentul numărul 10 | ||||

În conformitate cu clauza 6.5 din STO FRMK.18.026 Analiza costului calității, activitățile trebuie evaluate în termen de 5 zile lucrătoare.

Anexa B (obligatorie)

Formular de evaluare a evenimentului

Măsuri de optimizare a costurilor calității

pentru __ trimestrul din 201_

furnizat la data de ___________

| Categoria de cost | Evenimente | Cheltuieli financiare (mii de ruble.) | Resurse temporare (zile lucrătoare) |

| Avertizare | Evenimentul #1 | 13 | 4 |

| Nota | Evenimentul #2 | 20 | 3 |

| Avertizare; | Evenimentul #3 | 3 | 5 |

| Refuz | Evenimentul #4 | 5 | 12 |

| Refuz | Evenimentul #5 | 2 | 10 |

| Nota | Evenimentul #6 | 54 | 4 |

| Avertizare | Evenimentul #7 | 34 | 5 |

| Nota | Evenimentul #8 | 15 | 7 |

| Refuz | Evenimentul #9 | 24 | 2 |

| Avertizare | Evenimentul #10 | 30 | 7 |

| № evenimente | Dezvoltator | Resurse temporare definit |

||||

| denumirea funcției | semnătură | inițiale, prenume | denumirea funcției | semnătură | inițiale, prenume | |

| №1 | ||||||

| №2 | ||||||

| №3 | ||||||

| №4 | ||||||

| №5 | ||||||

| №6 | ||||||

| №7 | ||||||

| №8 | ||||||

| №9 | ||||||

| №10 | ||||||

Măsuri necesare pentru reducerea costurilor calității și îmbunătățire

satisfactia clientului:

| Activitate: | Persoana responsabila | Termenele limită | Costuri financiare (mii de ruble) | Temporar resurse (zile) |

| Evenimentul #1 | ||||

| Evenimentul #2 | ||||

| Evenimentul #3 | ||||

| Evenimentul #4 |

Anexa D (obligatorie)

Șeful (proprietarul) procesului: Șeful QCD

Consumatori de proces: subdiviziuni ale OOO NPK Favorit

| Diagramă bloc: | Descrierea procesului | Responsabilitate | Membrii | Document | Documente de ieșire |

| Intrare: informații lunare privind costurile de calitate | Contabil șef | Contabilitate | STO FRMK 18.026 | App. A | |

| 1. Întocmirea unui raport de cost al calității | Șef Departament Control Calitate | OTK | STO FRMK 18.026 | App. A | |

| 2. Dezvoltarea de măsuri pentru reducerea costurilor calității | Șef Departament Control Calitate | Șefii de departamente | STO FRMK 18.026 | App. B | |

| 3. Evaluarea de către experți a activităților desfășurate | Șef Departament Control Calitate | Șefii de departamente | STO FRMK 18.026 | App. B | |

| 4. Întocmirea unei diagrame Pareto a activităţilor desfăşurate | Șef Departament Control Calitate | OTK | STO FRMK 18.026 | App. ÎN | |

| 5. Determinarea costurilor financiare | Șeful PEO | Dezvoltator de evenimente | STO FRMK 18.026 | App. ÎN | |

| 6. Definirea resurselor temporare | Dezvoltator de evenimente | Dezvoltator de evenimente | STO FRMK 18.026 | App. ÎN | |

| 7. Întocmirea unui raport privind activitățile desfășurate | Director calitate, șef QCD | OTK | STO FRMK 18.026 | App. ÎN | |

| 8. Coordonarea și aprobarea activităților | Șef Departament Control Calitate | Director general, director general adjunct | STO FRMK 18.026 | App. ÎN | |

Ieșire:

|

|||||

- Scopul procesului (cerințe): optimizarea costurilor calității, creșterea nivelului de satisfacție a clienților.

- Resurse necesare pentru finalizarea procesului:

- personal calificat

- date privind costurile de calitate

- Produsele procesului sunt măsurile dezvoltate și aprobate pentru a reduce costul calității și a crește nivelul de satisfacție a clienților.

- Evaluarea eficacității măsurilor luate se realizează prin analiza diagramei dinamicii modificărilor costurilor calității (Anexa A).

- Frecvența evaluării costului calității este de 1 dată pe lună.

- Frecvența de desfășurare a evenimentelor - 1 dată pe trimestru

| Specialist principal al ONTDS şef serviciu standardizare | _____________ semnătura personală | __________________ Numele complet |

| Șef Departament Control Calitate sef departament dezvoltator | _____________ semnătura personală | __________________ Numele complet |

| Șeful grupului de testare QCD executor testamentar | _____________ semnătura personală | __________________ Numele complet |

| DE ACORD: | ||

| Prim-director general adjunct denumirea funcției | _____________ semnătura personală | __________________ Numele complet |

| Director de calitate denumirea funcției | _____________ semnătura personală | __________________ Numele complet |

| Contabil șef denumirea funcției | _____________ semnătura personală | __________________ Numele complet |

| Șeful PEO denumirea funcției | _____________ semnătura personală | __________________ Numele complet |

Schimbați foaia de înregistrare

Cum se analizează mișcările stocurilorȘirestsi inmagazii?

Cum să evaluezivolumsși mișcărielucru în curs?

Ce zicianalizăiritatcheltuielisluna curentă privind comenzile și jurnalele soldului cifrei de afaceri?

Wînchiderea perioadei de raportarepeproducțiemîntreprinderilorȘi sugereazăîntocmirea unui lanț de rapoarte de producție. Indicatori care continCu i în astfel de rapoarte sunt folosite pentru a evalua performanța unităților structurale, a căuta rezerve și modalități de reducere a costurilor, a recompensa angajații, a accepta decizii de management. Luați în considerare rapoartele lunare de management ale unei companii producătoare, indicatorii și alte date pe care le conțin. , pentru un sistem de contabilitate personalizat.

Rapoarte

Rapoartele pe care le vom lua în considerare pot fi utilizate atunci când lucrați cu comenzi:

- dacă o întreprindere utilizează un sistem de contabilitate a costurilor bazat pe ordine și formarea costurilor în producția principală ca mijloc de a lega costurile de producție și planurile de producție cu produse, contracte, clienți externi specifici (acest și va fi discutat in articol);

- în producția auxiliară, de exemplu, dacă se deschid comenzi pentru fabricarea de accesorii și echipamente necesare producției principale;

- dacă întreprinderea este separată într-o entitate juridică separată în cadrul structurii holding și fabrică produse numai pentru această exploatație (scopul este de a furniza conducerii datele de raportare necesare).

Perioada cea mai convenabilă pentru analiza rapoartelor și indicatorilor este o lună: se procesează rapoarte, se fac reconcilieri și înregistrări, se acumulează producția generală și alte cheltuieli indirecte. Există și alte beneficii:

- în primul rând, aceasta nu este o perioadă prea lungă de timp, dar puteți vedea deja imaginea de ansamblu;

- în al doilea rând, pentru munca de rutină, un contabil, un economist percepe suma costurilor - acele 100 de ruble, acele 100 de mii de ruble. - la fel, deoarece documentația, afișările sunt aceleași;

- în al treilea rând, momentul nu este încă critic, este posibil să se corecteze situația, să se elaboreze un set de măsuri și să se ia decizia de management necesară.

Pentru informația dumneavoastră

Problema multor întreprinderi— volume mari de lucru în curs(WIP), prin urmare, munca cu rapoarte și analiza indicatorilor ar trebui să vizeze, printre altele, optimizarea volumului WIP.

Depozit atelier

Să luăm în considerare procedura de compilare a rapoartelor și analiza indicatorilor folosind exemplul unei întreprinderi de construcție de mașini SRL Producător, care produce echipament industrial, piese de schimb si piese pentru reparatii utilaje.

Natura producției este unică și la scară mică.

Se utilizează un sistem personalizat de contabilitate a costurilor. Aceasta înseamnă că articolele de inventar (TM) din depozit sunt destinate comenzilor specifice. Prin urmare, în formă Rezultateprin depozitmagazinov» toate soldurile comenzilor ar trebui să fie reflectate:

OOO "Producător"

Totaluri pentrudepozitele magazinului, mie freca.

Perioada de raportare: martie 2015

|

Nu. p / p |

Index |

Cumpără în funcție de perioadele de raportare |

||||||||

|

Magazin de achiziții |

Atelier de montaj mecanic |

|||||||||

|

februarie |

Martie |

Abateri |

februarie |

Martie |

Abateri |

|||||

|

Sold la începutul perioadei |

||||||||||

|

Sosirea mărfurilor și materialelor din depozit |

||||||||||

|

Sosirea de bunuri și materiale de pe șantier prin cooperare intershop |

||||||||||

|

Valorificată sub actul deșeurilor de producție |

||||||||||

|

S-au luat în considerare stocurile și materialele anterior anulate pentru comenzi (demontate din echipamentele fabricate conform soluțiilor de proiectare, comenzi de radiere) |

||||||||||

|

Altă parohie |

||||||||||

|

Surplus capitalizat pe baza stocurilor |

||||||||||

|

venit total |

||||||||||

|

Eliberat din cămară pentru comenzi de instalare, asamblare (sonorate ca lucrări în curs) |

||||||||||

|

Radiere conform actelor de radiere - căsătorie, pierdere naturală, defecte ale materialului, ordin de radiere |

||||||||||

|

Întoarcerea la depozit |

||||||||||

|

Transfer prin cooperare intershop către alte secții/magazine |

||||||||||

|

Alte cheltuieli |

||||||||||

|

S-a anulat lipsa pe baza rezultatelor inventarului |

||||||||||

|

Consum total |

||||||||||

|

Sold la sfârșitul perioadei |

||||||||||

Economist Krasnova N. G. Krasnova

Analiza indicatorilor se realizează în comparație cu luna precedentă. În funcție de specificul producției, factori de sezonalitate, pentru comparație, puteți lua aceeași lună a anului trecut sau perioada pe care compania a adoptat-o ca bază pentru comparații. De exemplu, raportul Shop Floor Warehouse Totals poate fi utilizat înainte de punerea în funcțiune a unei linii de producție de mare capacitate.

În cazul nostru, volumul comenzilor nu a crescut, soldul la începutul și sfârșitul perioadei pentru cămările atelierelor individuale a scăzut ușor (cu 22,41% pentru atelierul de achiziții și cu 19,23% pentru atelierul mecanic), adică , eficiența atelierelor nu a scăzut. Dar pentru a răspunde la întrebarea dacă eficiența fiecărui atelier individual și a întreprinderii în ansamblu s-a îmbunătățit, este necesară o analiză mai detaliată.

Piesa a fost preluată de un atelier, și-a efectuat funcționarea, apoi a fost transferată la alt atelier pentru a efectua următoarea operație (liniile 3 și 12). Volumul mișcării mărfurilor și materialelor este determinat de complexitatea produsului, de specificul procesului tehnologic.

Retur de bunuri si materiale

Cu totul altceva - index se întoarce la depozit(linia 11). Aici trebuie să afli:

- pentru care comenzi au fost returnate bunuri si materiale la depozit;

- motivul returului;

- cine este de vină pentru faptul că bunurile și materialele nu se potriveau sau nu erau necesare.

Dacă motivul returnării mărfurilor și materialelor la depozit este refuzul cumpărătorului din contractul de achiziție de echipamente, atunci contractul trebuie să prevadă penalități pentru o astfel de reziliere.

În orice caz, la returnarea mărfurilor și materialelor la depozit, este necesar să se afle dacă acestea pot fi utilizate la alte comenzi sau dacă acestea sunt bunuri și materiale foarte specifice care au fost achiziționate special pentru fabricarea unor echipamente specifice. În acest din urmă caz, bunurile și materialele pentru întreprindere reprezintă un „activ nelichid” direct.

Un alt motiv pentru returnare este că bunurile și materialele nu se potriveau parametrilor (de exemplu, dacă este vorba de echipamente experimentale sau echipamente care sunt fabricate pentru prima dată).

În martie 2015, revenirea la depozit pentru magazinul de achiziții s-a ridicat la 50 de mii de ruble. - suma este mică pe scara întreprinderii. Magazinul de achizitii returneaza la depozit metalul, care este materialul principal si va fi folosit la o alta comanda.

În atelierul de asamblare a mașinilor totul este mult mai complicat: vorbim de componente, blocuri, unități achiziționate, care sunt rar folosite la altă comandă.

Economistul are nevoie de o listă detaliată a bunurilor și materialelor returnate. Lista specificată trebuie să fie revizuită lunar de către grupul de control, care includeconstructors, tehnologȘi, aprovizionares, administratorsspecialist in vanzarisserviciu de planificare și producție (în continuare— PPS). Sarcina grupului este să determine ce să facă în continuare cu inventarul:

- returnarea furnizorului (dacă este posibil în condițiile contractului cu furnizorul, deși în practică acest lucru este dificil de implementat);

- aplica la o alta comanda;

- faceți o înlocuire a designului fără pierderi calitati tehnice si cu acordul clientului in una din comenzile curente (pentru a folosi unitatea livrata la depozit, si nu pentru a achizitiona una similara, dar cu parametri diferiti).

Baza returnării mărfurilor și materialelor la depozit este reflectată în coloana corespunzătoare a raportului " Lista mărfurilor și materialelor returnate la depozit».

Pe de o parte, temeiul returnării trebuie să fie justificat în scopuri de control, pentru a exclude neglijența. Și pe de altă parte, formalitatea nu ar trebui să fie un obstacol greu în calea livrării mărfurilor și materialelor către depozit. În caz contrar, mărfurile și materialele inutile se vor așeza în depozite sau în colțurile izolate ale atelierelor de producție, iar întrebarea ce să faci cu ele este amânată automat până la formarea prețului de cost pentru comandă și livrarea produsului finit la depozit. . Între timp, producția de echipamente la comandă durează câteva luni, iar ansamblul ar fi putut fi deja aplicat la o altă comandă în acest timp - designerii care lucrează la un produs nou l-ar putea încadra în proiectarea altor echipamente.

OOO "Producător"

Lista mărfurilor și materialelor returnate la depozit în martie 2015.

Persoană responsabilă: atelier de montaj mecanic

|

Nu. p / p |

Ordin |

Motivul returului |

|||||||

|

Nume |

Nume |

Cod furnizor |

Unitate |

Cant |

preț, freacă. |

Cantitate, frecați. |

|||

|

Aviz proiectant nr. 15 din 10.02.2016 |

|||||||||

|

Captură (pârghie) |

Schimbarea designului la cererea clientului |

||||||||

|

Comanda totala 257 |

|||||||||

|

Total |

850 000,00 |

||||||||

Seful de depozit Mihailenko E. A. Mihailenko

Economist Krasnova N. G. Krasnova

Producerea deșeurilor

Deșeurile de producție trebuie creditate (linia 4 din raportul „Rezultate depozite atelier”) cel puțin o dată pe lună.

Rețineți că în acest caz totul depinde de specificul fiecărui atelier. De exemplu, într-un atelier de achiziții, deșeurile sunt resturi și bucăți de țevi, cercuri, canale, foi, care nu mai pot fi folosite pentru tăierea pieselor goale din acestea; în atelierul de asamblare a mașinilor - așchii de metal rezultate din prelucrarea pieselor de prelucrat.

Cantitățile de bunuri și materiale care sunt înregistrate în acest caz sunt mici, dar pentru o întreprindere, de exemplu, livrarea de fier vechi este una dintre modalitățile de a-și completa capitalul de lucru. Dar, într-o măsură mai mare, aceasta este disciplina funcționarilor responsabili din punct de vedere material, ordinea în contabilitate, la locurile de muncă, eliberarea depozitelor de producție și a altor spații de la deșeurile inutile.

Cât despre indicator „Anulare în temeiul actelor de anulare— căsătorie, declin natural, defecte în material, ordine de radiere» (coloana 10), trebuie luate în considerare următoarele:

- specificul materialelor folosite pentru fiecare atelier. Dacă li se aplică normele de uzură, atunci depozitarii trebuie să întocmească cu promptitudine acte de anulare a uzării în atelierele lor. Acest lucru vă va permite să vedeți soldurile reale ale stocurilor și, în consecință, să calculați corect ratele de consum de materiale;

- dacă a existat o căsătorie în luna curentă, atunci economistul trebuie să analizeze astfel de ordine și să determine modul în care căsătoria le-a afectat costul;

- în cazul în care conducerea întreprinderii a emis comenzi de anulare a comenzilor individuale, sarcina economistului este să verifice dacă comenzile indicate în acest ordin au trecut prin: livrarea mărfurilor și materialelor la depozit, anulări și reduceri ale persoanelor individuale. mărfuri și materiale, indiferent dacă certificatele de anulare sunt executate corespunzător. Dacă nu se face acest lucru, costul comenzii nu va fi corect.

Desigur, astfel de aspecte ar trebui controlate în munca de zi cu zi, dar atunci când rezolvă problemele actuale de producție despre tranzacțiile contabile „neregulate”, un economist sau contabil poate uita, nu poate cere documente primare de la magazine la timp, ci la sfârșitul lunii, o atenție specială este acordată acestui lucru.

La sfârșitul lunii, economistul ar trebui să acorde atenție și indicatorului „S-au luat în considerare stocurile și materialele anulate anterior pentru comenzi (demontate din echipamentele fabricate conform soluțiilor de proiectare, comenzi de anulare)” (coloana 5) .

Valorile mari sunt precondiții pentru returnarea la depozit . Au eliminat ceea ce a fost anulat anterior - aceasta este atât o eroare de proiectare (apare într-o singură producție), cât și modificări cardinale la comandă (de exemplu, dacă clientul a dorit să schimbe un model de echipament cu altul). Procedurile asupra unor astfel de sume se desfășoară în contextul comenzilor, cu referire la termenii contractelor, cu explicații (de preferință scrise) ale proiectanților. Sumele mari pentru acest indicator nu sunt munca eficientaîntreprinderilor.

Indicatori "Înregistrare și anulare ca urmare a inventarierii» analizate de membrii comisiei de inventariere. Dar economistul trebuie să știe ce comenzi au fost respinse și cum au afectat costul comenzilor surplusurile și lipsurile identificate de bunuri și materiale.

WIP la comenzi

După analizarea soldurilor comenzilor din cămară, economistul trece la analiza lucrărilor în curs de desfășurare la comenzi. Principiul este următorul: dacă mărfurile și materialele sunt pe raft, nu au fost efectuate operațiuni pe acesta, atunci acesta este obiectul contabil de „cămară”; dacă a fost efectuată o operațiune asupra unei piese sau mai multe unități de piese sunt asamblate într-o unitate, sudate și instalate, acesta este WIP. Prin urmare și forme diferite pentru analiză.

Analiza raportului „Rezultatele lucrărilor în derulare a atelierelor » similar cu analiza raportului de cămară.

OOO "Producător"

Rezultatele lucrărilor în derulare ale atelierelor, mii. freca.

Perioada de raportare: martie 2015

Comparație cu perioada: februarie 2015

|

Nu. p / p |

Index |

Cumpără în funcție de perioadele de raportare |

||||||||

|

Atelier de montaj mecanic |

atelier de sudura |

|||||||||

|

februarie |

Martie |

Abateri în atelierul de asamblare a mașinii |

februarie |

Martie |

Abateri de la atelierul de sudura |

|||||

|

Sold la începutul perioadei |

||||||||||

|

Instalare finalizată, asamblare (formarea WIP) |

||||||||||

|

Sosirea WIP privind cooperarea între magazine |

||||||||||

|

Altă parohie |

||||||||||

|

venit total |

||||||||||

|

Transferul WIP prin cooperare între magazine |

||||||||||

|

Radierea WIP în temeiul actului de anulare, act defectuos, ordin |

||||||||||

|

WIP atribuit costului produselor finite |

||||||||||

|

Alte cheltuieli |

||||||||||

|

Consum total |

||||||||||

|

Rămânând la final |

||||||||||

Economist Krasnova N. G. Krasnova

Analiza WIP pentru comenzi începe cu o evaluare a soldurilor WIP la începutul și la sfârșitul fiecărei perioade. Pentru analiză, economistul trebuie să aibă date despre care au fost finalizate comenzile, produsele au fost livrate la depozit, deoarece indicatorul din coloana 8 " WIP atribuit costului produselor finite„depășește semnificativ cantitatea de WIP generată în această perioadă (indicatorul „Instalare, asamblare finalizată” coloana 2).

În cazul nostru, natura producției este unică, caracterizată prin nereguli în producție, astfel încât producția de produse finite în martie 2015 este semnificativ mai mică decât în februarie: atelierele de asamblare mecanică și sudură costă fiecare 3.000 de mii de ruble. Această cifră reală trebuie comparată cu cea planificată (dacă s-a finalizat domeniul de lucru pentru comenzile planificate).

Index„WIP atribuit costului produselor finite” (coloana 8) unul dintre cei mai importanți indicatori în activitatea PEO și a întregii întreprinderi în ansamblu. Ei bine, dacă valoarea coloanei 8 depășește valoarea coloanei 2 „Instalarea, asamblarea (formarea WIP) a fost finalizată”.

Un alt indicator important este „Instalare, asamblare finalizată (formarea WIP)”(coloana 2). Valoarea acestuia trebuie să se potrivească cu valoarea indicatorului „Emis din magazie pentru comenzi de montaj, montaj” (coloana 9) din formularul „Totale magazie magazin”. Adică ceea ce este luat de pe raftul din cămară ar trebui să ajungă pe produs (excepție fac tipurile de mișcare deja descrise în cămară, coloanele 10-14).

Cooperarea intershop pe WIP, atunci când nodurile sunt transferate de la un site la altul și fiecare magazin înțelege cât de mult WIP este responsabil, este un proces normal de producție.

Dacă valoarea coloanei 2 depășește în mod semnificativ valoarea coloanei 8, adică formarea WIP în perioada curentă depășește semnificativ atribuirea WIP produselor finite, este necesar să aflați ce comenzi este legată de aceasta. Dacă acestea sunt comenzi cu forță de muncă intensivă care prevăd fabricarea echipamentelor în termen de 3-6 luni, atunci aceasta este o situație normală. Dar dacă numărul comenzilor mici, dar nu intensive în forță de muncă a crescut, economistul trebuie să afle dacă nu au fost încălcate termenele de livrare pentru comenzile introduse anterior în producție și dacă acest lucru va duce la penalități. În acest caz, PPP-ul trebuie să își ajusteze programele pentru a finaliza comenzile deja începute și a le livra la depozit și abia apoi să continue cu alte comenzi mici.

Dacă o întreprindere de construcție de mașini practică crearea unui stoc de piese de schimb care sunt achiziționate de clienți, atunci loturile optime ar trebui să fie lansate în producție. Este clar că este mai convenabil și mai profitabil pentru lucrătorii din producție (în special cu plata la bucată) să lanseze în producție loturi mari de același tip, economisind astfel timpul pregătitor și final și costurile cu forța de muncă datorită numărului mare de piese din lot. Dar, în același timp, trebuie avut în vedere că aceasta este, în același timp, o „captură” nerezonabilă capital de lucruși deci întreprindere care funcționează neregulat.

Din cauza acestui tip de comenzi orientate spre depozit lansate în volume mari, este posibil ca întreprinderea să nu aibă suficiente fonduri pentru a achiziționa materiale și componente pentru o comandă mare pentru fabricarea echipamentelor.

În același timp, producția de loturi mici de piese de schimb va face posibilă netezirea neregulilor activității magazinelor, împiedicarea lucrătorilor să rămână inactiv, iar departamentul de vânzări va putea vinde rapid acest volum de piese de schimb. suficient, asigurând fluxul de fonduri, blocajele nu se formează în depozite.

Gestionarea comenzilor

Dar datele generalizate nu sunt suficiente, în perioada de închidere a perioadei de raportare, economistul trebuie să „plice” toate comenzile.

Următoarele două rapoarte ar trebui luate în considerare și analizate de către economist împreună:

- Jurnalul soldului cifrei de afaceri al comenzilor curente - arata cifra de afaceri pentru toate comenzile;

- costuri pentru comenzile curente - descifrează costurile perioadei curente (partea de intrare a formularului precedent), oferă o idee despre natura muncii desfășurate în luna de raportare.

Comenzile 263 „Coș 698.56.000” și 270 „Capture 1563.18.000” sunt în regulă: lucrările au fost finalizate în martie, produsele au fost livrate la depozit, s-a stabilit prețul de cost, produsele fabricate au fost predate clienților.

Pentru comenzile 260 "Nuci 1814.22.000" si 262 "Arbore 174.56.000" situatia productiei este si ea normala: luna trecuta au fost efectuate cheltuieli nesemnificative, volume importante - in cea actuala. Au existat costuri cu forța de muncă cu angajamente asociate, costuri indirecte, materialele au fost anulate pentru comenzi.

Un economist ar trebui să fie suspicios dacă costurile perioadei curente sunt doar materiale. În acest caz, este necesar să se confirme corectitudinea costurilor alocate, să se ridice documentele contabile primare.

Acest lucru este valabil pentru comanda 256 „Transport cu bandă 20 m”: spre deosebire de comenzile anterioare, costurile perioadei curente sunt neglijabile în comparație cu suma deja acumulată la comandă, adică acestea sunt costuri cu forța de muncă fără ștergere materiale. În plus, salariul principal este de numai 600 de ruble, costurile rămase sunt indirecte - sunt deja atribuite comenzii folosind salariul ca bază de distribuție. Ce s-ar putea face pe utilaje mari pentru un astfel de salariu? Există mai multe motive pentru astfel de situații.

Situația unu

Tcosturile minereului sunt atribuite eronat acestui ordin

Stăpânul a făcut o greșeală indicând acest număr de comandă în comandă, sau contabilul/economistul, la procesarea comenzilor, a selectat incorect numărul de comandă din director. Acesta este ceea ce trebuie verificat mai întâi.

În practică, astfel de situații pot apărea destul de des, mai ales atunci când aceleași piese sunt prevăzute de modele de produse la comenzi diferite. Dacă lucrătorul contabil a ales greșit comanda din director și, în încercarea de a atribui costurile forței de muncă comenzii, nu a găsit piesa sau operațiunea necesară, aceasta salvează de la o eroare.

Situatia intoray

Hiar comanda chiar trebuia să facă niște lucrări minore— instalați o piesă de schimb rară care aștepta să aducă furnizorii.

Apoi rămâne întrebarea dacă lucrarea este finalizată sau nu. Dacă singura problemă este că pașaportul pentru echipament nu a fost încă eliberat, iar echipamentul este gata și în stoc și nu este considerat o lucrare în curs de desfășurare în ceea ce privește standardele tehnice, este necesar să înregistrați produsul ca fiind finit.

Situația tal treilea

Wordinul presupune executarea unui anumitth domeniul de activitate, atelierul a început să efectueze lucrarea, dar apoi a amânat-o din nou, deoarece a fost primită o instrucțiune pentru a îndeplini o comandă mai urgentă.

Economistul trebuie să fie convins de oportunitatea unei astfel de decizii, pentru a afla cine a dat o astfel de instrucțiune, deoarece suma de 561,9 mii de ruble. atârnă în „în curs” dacă a existat o oportunitate de producție pentru finalizarea comenzii în această lună, mai ales că data contractuală a transferului către cumpărător este 04/02/2015 (de regulă, la momentul analizei, data este deja întârziată).

Această situație poate apărea și atunci când proces de producție intervine un director de vânzări interesat și, de comun acord cu comandantul, modifică ordinea comenzilor în lucru, deoarece managerul primește bonusuri pentru tranzacție în perioada de raportare când comanda este expediată către client. Desigur, acest lucru este în detrimentul întreprinderii, dar joacă în mâinile unui manager de vânzări individual.

Notă!

Angajații individuali ai departamentului de vânzări nu ar trebui să poată influența direct cursul procesului de producție - schimbările trebuie să treacă prin personalul didactic. Dacă apar astfel de situații, economistul ar trebui să sugereze schimbarea sistemului de motivare a personalului de vânzări.

O atenție deosebită trebuie acordată comenzilor 257 și 272.

Comanda 257 „Captură (pârghie)” – fără costuri, produsele nu sunt livrate la depozit. Dar mai este timp înainte de livrare către client - până la 20.05.2016. Este posibil ca această comandă să fi fost amânată deocamdată și să fie îndeplinite comenzi cu o prioritate mai mare. Astfel de comenzi sunt folosite pentru o muncă mai ritmată a întreprinderii, pentru a se asigura că lucrătorii sunt încărcați în mod constant. Dar când economistul analizează această comandă deja la sfârșitul lunii aprilie și situația nu se schimbă - comanda va fi din nou fără mișcare, iar termenele limită se împlinesc deja, economistul trebuie să afle de ce a fost suspendată munca și să acționeze prin analogie cu ordinul 272.

Situația de la comanda 272 „Transportor melc 40 m” este inacceptabilă: termenul limită se apropie, nu a fost efectuată nicio lucrare în luna curentă, valoarea WIP este mare - 800 de mii de ruble. Unul dintre motivele suspendării lucrărilor este că clientul nu a efectuat următoarea plată. Economistul trebuie să se asigure că avocatul companiei este la curent cu situația.

De multe ori se întâmplă ca și atunci când un client obișnuit sau VIP încalcă contractul, departamentul de vânzări să nu informeze avocatul, să aștepte ca clientul să își îndeplinească obligația. Dar legătura unui avocat cu o astfel de problemă este pur și simplu necesară. De exemplu, adesea nu se presupune în condițiile contractuale că o încălcare a obligațiilor de plată de către client îl eliberează automat pe producător de livrare: nerespectarea livrării la timp, chiar dacă clientul întârzie plata, duce la penalități împotriva producătorului.

Un alt motiv pentru suspendarea lucrărilor este că volumul de muncă a rămas nesemnificativ, iar din moment ce termenul limită este doar 15.04.2015, muncitorii din producție plănuiesc să finalizeze lucrările la începutul lunii aprilie. Nu este o încălcare, dar este un risc. Într-adevăr, din cauza costurilor nesemnificative, întreaga sumă a comenzii - 800 de mii de ruble - este în pericol. plus penalizări. De exemplu, ca urmare a condițiilor meteorologice nefavorabile, încălzirea din atelier a înghețat (nu puteți dovedi întotdeauna că aceasta este forță majoră), un lucrător cheie s-a îmbolnăvit. Este necesară o abordare mai puțin riscantă în planificarea muncii, concentrându-se nu doar pe termene limită, ci și pe valoarea comenzii (comanda 272 ar trebui să aibă un nivel de prioritate ridicat).

OOO "Producător"

Cheltuieli pentru comenzile curente, mii. freca.

Perioada de raportare: martie 2015

|

Element/element de cost |

|||||||||

|

Transportor racletor 1513.45.000 |

Transportor cu bandă 20m. |

Captură (pârghie) |

Montaj 1814.22.000 |

Arbore 174.56.000 |

Cos 698.56.000 |

||||

|

Materiale, incl. |

|||||||||

|

Produse din cauciuc |

|||||||||

|

vopsele și lacuri |

|||||||||

|

Electrogrup |

|||||||||

|

Alte materiale |

|||||||||

|

Salariu cu prime de asigurare, incl. |

|||||||||

|

Salariu de baza |

|||||||||

|

Salariul suplimentar |

|||||||||

|

Primele de asigurare |

|||||||||

|

Costuri generale de producție |

|||||||||

|

Cheltuieli generale de afaceri |

|||||||||

|

costuri nefabricate |

|||||||||

|

Total |

23355,00 |

||||||||

Economist Krasnova N. G. Krasnova

Pe baza tuturor documentelor de producție și financiare, economistul furnizează conducerii de vârf - directorul și președintele grupului de control - o notă explicativă. Nota explicativă ar trebui să conțină concluziile economistului, în unele cazuri - recomandări și sugestii.

Este convocată o ședință de producție a grupului de control. Sarcina sa principală este management eficient comenzi, optimizarea intreprinderii. Sunt luate în considerare rezultatele muncii pentru luna de raportare, rezultatele sunt rezumate, este elaborat un plan de acțiune pentru riscurile de aspecte negative în viitor, angajații vinovați sunt privați de bonusuri sau angajații sunt recompensați pentru performanță de înaltă calitate și eficientă. de lucru la comenzi.

Concluzie

Pentru munca bine coordonată a întreprinderii, fiecare specialist trebuie să fie la locul său, să fie conștient de munca și responsabilitatea sa, să înțeleagă modul în care deciziile greșite afectează situația financiară și reputația întreprinderii.

Pentru a optimiza întregul proces și acceptările decizii corecte un specialist are nevoie de informații despre activitatea tuturor departamentelor, funcțiile acestora, responsabilitățile, fluxul documentelor întreprinderii etc. El trebuie să înțeleagă indicatorii rapoartelor, să fie capabil să analizeze și să prevadă perspectivele de dezvoltare a companiei cu câțiva pași înainte, ținând cont de posibilii riscuri.

Analiza calitatii produsului

Calitatea produsului este un set de proprietăți ale produsului care pot satisface anumite nevoi în conformitate cu scopul său. O caracteristică cantitativă a uneia sau mai multor proprietăți ale produsului care alcătuiesc calitatea acestuia se numește un indicator al calității produsului.

Există indicatori generalizatori individuali și indirecti ai calității.

Indicatori generali caracterizează calitatea tuturor produselor fabricate, indiferent de tipul și scopul acestora:

a) ponderea produselor noi în producția sa totală;

b) ponderea produselor de cea mai înaltă categorie de calitate;

c) punctajul mediu ponderat al produselor;

d) factor de nota medie;

e) ponderea produselor certificate și necertificate;

f) ponderea produselor certificate;

g) ponderea produselor care îndeplinesc standardele internaționale;

h) ponderea produselor exportate, inclusiv către țările industriale foarte dezvoltate

Indicatori individuali caracterizează utilitatea (conținutul de grăsime al laptelui, conținutul de proteine din produs etc.), fiabilitatea (durabilitate, funcționarea fără eșec), fabricabilitatea (intensitatea muncii și intensitatea energetică).

Indirect– amenzi pentru produse de calitate scăzută, volumul și proporția produselor respinse, pierderile din căsătorie etc.

În procesul de analiză, se studiază dinamica acestor indicatori, implementarea planului în ceea ce privește nivelul lor și motivele modificărilor acestora.

Pentru o evaluare generală a implementării planului pentru calitatea produsului, sunt utilizate diferite metode. Esența metodei de evaluare a punctajului este de a determina scorul mediu ponderat al calității produsului, iar prin compararea nivelurilor efective și planificate, se găsesc procentul planului din punct de vedere al calității.

În plus, evaluarea implementării planului pentru calitatea produsului se realizează în funcție de proporția de produse respinse și promovate.

Calitatea produsului este un parametru care afectează astfel de indicatori de cost ai întreprinderii cum ar fi producția (VP), veniturile din vânzări (B), profitul (P).

Modificarea calității afectează în primul rând modificarea prețului și a costului de producție, astfel încât formulele de calcul vor arăta ca

unde C 0 , C 1 - respectiv, prețul produsului înainte și după modificarea calității;

C 0, C 1 - costul produsului înainte și după schimbarea calității;

PIB K - numărul de produse fabricate calitate superioară;

RP K - numărul de produse de înaltă calitate vândute.

Un indicator indirect al calității produsului este căsătoria.

Se împarte în corectabil și incorigibil, intern (identificat la întreprindere) și extern (identificat la consumator).

Eliberarea căsătoriei duce la o creștere a costului de producție și o scădere a volumului produselor comercializabile, o scădere a profiturilor și a profitabilității.

În procesul de analiză, dinamica căsătoriei este studiată din punct de vedere al sumei absolute și din punct de vedere al ponderii în volumul total al produselor fabricate, se determină pierderile din căsătorie și pierderile de produse.

Exemplu.

1. Costul produselor respinse - 500 de mii de ruble.

2. Costul corectării căsătoriei - 80 de mii de ruble.

3. Costul căsătoriei la prețul utilizării posibile - 150 de mii de ruble.

4. Suma deducerii de la făptuitori - 10 mii de ruble.

5. Pierdere din căsătorie (str1 + str2 - str3 - str4) = 420

Pentru a determina pierderile de produs, trebuie să cunoașteți nivelul real de profitabilitate.

Pentru exemplul nostru, costul produselor comercializabile în prețuri reale este de 104.300 de mii de ruble, iar costul său este de 94.168 de mii de ruble.

Apoi nivelul real de profitabilitate:

(104300 - 84168)/ 84168 . 100 = 23,9%.

Pierderi de produse comercializabile: 420 . 1.239 \u003d 520.38 mii de ruble.

După aceea, motivele scăderii calității și căsătoria admisă a produselor sunt studiate la locurile de apariție a acestora, centrele de responsabilitate și sunt dezvoltate măsuri pentru eliminarea acestora.

Principalele motive pentru scăderea calității produselor sunt: calitatea slabă a materiilor prime, nivelul scăzut de tehnologie și organizare a producției, nivelul scăzut de calificare a muncitorilor și nivelul tehnic al echipamentelor, aritmia producției.

Factorul de nota mediu poate fi determinată în două moduri: prin raportul dintre numărul de produse de gradul I și numărul total; raportul dintre costul produselor din toate soiurile și costul posibil al produselor de gradul I (Tabelul 18. II):

De aici factorul de nota: conform planului - 0,833 (28 800/34 560), de fapt - 0,908 (27 468/30 240). Implementarea planului de calitate - 109% (0,908 / 0,833). Prețul mediu ponderat conform planului este de 500 de mii de ruble, de fapt - 545 de mii de ruble, ceea ce reprezintă, de asemenea, 109% în raport cu planul.

A doua sarcină a analizei este determinarea impactului calității produsului asupra indicatorilor de cost ai întreprinderii: producția de produse comercializabile ( TP), veniturile din vânzarea produselor ( ÎN) și profit ( P). Se face calculul în felul următor:

Unde C OȘi C 1 - respectiv, prețul produsului înainte și după modificarea calității; Cu și C 1 - respectiv, nivelul costului produsului înainte și după modificarea calității; K1- numărul de produse de înaltă calitate produse; VRP 1 - volumul vânzărilor de produse de înaltă calitate.

Dacă întreprinderea produce produse pe grade și a existat modificarea compoziției varietale, apoi, mai întâi, este necesar să se calculeze modul în care prețul mediu ponderat și costul mediu ponderat pe unitate de producție s-au modificat și apoi, folosind algoritmii de mai sus, să se determine efectul compoziției claselor asupra producției de produse comercializabile, veniturilor și profit din vânzarea acestuia.

Prețul mediu ponderat se calculează după cum urmează:

Calculul influenței compoziției soiului de produs asupra volumului producției sale în termeni valoric se poate face folosind toate cele patru metode descrise în paragraful anterior, care sunt utilizate în analiza structurii producției. Să efectuăm acest calcul prin metoda diferențelor absolute (Tabelul 18. 12).

Datorită îmbunătățirii calității produselor (o creștere a ponderii produselor de gradul I și o scădere a ponderii produselor de gradul II și, respectiv, III) prețul mediu vânzările pentru produsul A sunt mai mari decât cele planificate cu 450 de mii de ruble, iar costul întregii producții reale este de 2268 de milioane de ruble (450 de mii de ruble x 5040 tuburi).

Calcule similare se fac pentru toate tipurile de produse pentru care se stabilesc soiuri, dupa care se sintetizeaza rezultatele.

Un indicator indirect al calității produsului este căsătoria. Este împărțit în corectabil și incorigibil, intern (identificat la întreprindere) și extern (identificat de consumatori). Eliberarea căsătoriei duce la o creștere a costului de producție, o scădere a volumului produselor comercializabile și vândute, o scădere a profiturilor și a profitabilității.

În procesul de analiză, dinamica căsătoriei este studiată în ceea ce privește cantitatea absolută și ponderea în producția totală a produselor comercializabile; determinați pierderile din căsătorie:

Pentru a determina pierderea produselor comercializabile, este necesar să se cunoască nivelul real de rentabilitate. În exemplul nostru, costul produselor comerciale la prețurile curente este de 104.300 de milioane de ruble, iar costul său este de 84.168 de milioane de ruble. Prin urmare, nivelul real de rentabilitate este de +23,9% (104.300 - 84.168)/84.168 x 100). Aceasta înseamnă că nivelul efectiv al prețului este de 1.239 de ori mai mare decât costul de producție. Pierderile produselor comercializabile sunt egale cu 420 x 1,239 = = 520,4 milioane de ruble sau 0,5% din costul producției reale.

Apoi, motivele scăderii calității și căsătoria admisă a produselor sunt studiate la locurile de apariție și centrele de responsabilitate a acestora și se elaborează măsuri pentru eliminarea acestora. Principalele motive pentru scăderea calității produsului sunt calitatea proastă a materiilor prime, nivelul scăzut de tehnologie și organizare a producției, calificarea muncitorilor, neregularitatea producției etc.

Atunci când determinați costul calității, puteți utiliza următoarele surse. Costul materialelor poate fi obtinut din analiza facturilor, inregistrari in documentatia depozitului. Plățile de personal pot fi preluate din statutele de plată. Costul livrărilor poate fi determinat din facturile și facturile relevante. Plăți salariile trebuie luate în considerare ținând cont de timpul efectiv petrecut în munca de asigurare a calității de către fiecare angajat implicat în această activitate.

Clasificarea costurilor și alocarea lor pe elemente ar trebui să devină parte din munca zilnică a întreprinderii.

Alte documente pot fi denumite și surse de informații: rapoarte privind costurile de producție, date privind costul produselor, rapoarte privind costurile reparațiilor și service-ului în garanție, rapoarte de călătorie de afaceri, protocoale de analiză a materialelor, rapoarte de rebut etc.

Colectarea datelor și raportarea costurilor de calitate.

Colectarea datelor, precum și raportarea costurilor de calitate sunt în general responsabilitatea departamentului financiar. Având în vedere dezvoltarea insuficientă a acestui proces la întreprinderile rusești, este posibilă încredințarea operațiunilor individuale de contabilitate de gestiune serviciului de calitate (colectarea datelor și evaluarea calității) și contabilității (calcul abaterilor, bugetare). Standardul britanic BS 6143 recomandă ca datele privind costurile de calitate să fie colectate în cinci etape.

- Etapa 1 - determinarea costurilor legate direct de funcția de calitate, inclusiv costurile asociate cu plata angajaților serviciilor de calitate (salarii, deduceri la diverse fonduri); costurile asociate cu utilizarea spațiilor (chirie, încălzire, iluminat, securitate etc.); deduceri pentru întreținerea personalului suport, cheltuieli de birou și administrative; costurile de amortizare ale instalațiilor și echipamentelor pentru controlul calității; costul consumabilelor și alte costuri non-core.

- Etapa a 2-a - determinarea costurilor asociate calitatii si legate de functiile indeplinite de angajatii altor departamente (nu servicii de calitate).

- Etapa 3 - costuri interne asociate cu eșecurile „bugetate”. Acestea sunt costurile asociate stocurilor de materiale, componente, semifabricate în astfel de operațiuni unde există un risc ridicat de defecte ale produsului.

- Etapa 4 - costuri interne asociate cu defecțiuni „neprevăzute”. La fel ca în a treia etapă, dar nu a fost planificată. Acestea includ, de asemenea, costurile asociate cu reinspecția, reluarea produselor, înlocuirea materiilor prime etc.

- Etapa a 5-a - costurile asociate cu eșecurile după schimbarea proprietății, adică după livrarea materialelor de la consumatori, după acceptarea produselor necorespunzătoare etc. Aceasta include, de asemenea, costurile asociate cu studiul motivelor eșecurilor primite.

Același standard abordează problemele care apar în determinarea costurilor asociate calității. Considerat cinci tipuri de probleme:

- 1) supraveghere;

- 2) complexitate excesivă;

- 3) dubla numărare și supraestimare asociată a evaluării calității;

- 4) contabilizarea costurilor generale;

- 5) modificări ale căsătoriei incluse în documentație.

O prezentare completă a contribuției costurilor individuale făcute de unele aspecte ale calității poate deveni clară numai după o analiză atentă a rezultatelor observațiilor. Adesea problema principală cu care se confruntă serviciul de calitate este complexitatea excesivă a datelor obținute, mai ales în fazele incipiente ale creării unui sistem contabil.

Lucrările de colectare a informațiilor privind calitatea și analiza acesteia trebuie sistematizate. În același timp, trebuie să existe încredere că toate datele sunt în concordanță cu materialele financiare, conturile etc. Este logic ca departamentul de contabilitate să fie implicat în această muncă.

Matricea de responsabilitate a departamentelor pentru actualitatea și caracterul complet al informațiilor privind costurile la întreprindere este dată (de exemplu) în Tabel. 4.6.

Colectarea de informații privind costurile calității nu este un scop în sine. Fiecare informație trebuie corelată cu un anumit indicator de calitate sau indicator economic, care este cel mai adesea numărul de vânzări de produse comercializabile.

Tabelul 4.6

Distribuirea responsabilității pentru actualitatea și caracterul complet al informațiilor

|

Gen de activitate |

Executor testamentar |

|

|

Contabilitate |

||

|

Colectarea datelor de cost |

Contabilitate |

|

|

Contabilitate |

||

|

Transmiterea datelor către serviciul de calitate |

Contabilitate |

|

|

Analiza costului |

Serviciu de calitate |

|

|

Investigarea cauzei |

Serviciu de calitate |

|

|

Serviciu de calitate |

||

|

Raportarea costurilor de calitate |

Serviciu de calitate |

|

|

Coordonarea activitatilor de management al costurilor in cadrul intreprinderii |

Serviciu de calitate |

|

|

diviziuni |

||

|

Controlul si corectarea evenimentelor |

Serviciu de calitate |

În același timp, numărul vânzărilor se poate dovedi a fi un indicator destul de variabil în funcție de factorii sezonieri. În acest caz, este recomandabil să „legați” informațiile la volumele de producție. În orice caz, conducerea întreprinderii trebuie să fie sigură că rezultatele obținute reflectă într-adevăr imaginea reală a costurilor calității.

Costurile calității în funcție de diverși factori pot fi estimate prin următorii coeficienți pe baza:

- ? asupra forței de muncă (raportul este egal cu raportul dintre costurile asociate eșecurilor interne și costurile directe ale forței de muncă);

- ? costuri, (coeficientul este egal cu raportul dintre costurile totale asociate cu eșecurile și costurile de producție);

- ? vânzări (raportul este egal cu raportul dintre costurile totale ale calității și vânzările totale);

- ? cantitate (coeficientul este egal cu raportul dintre costul total al calității și cantitatea de produse produse);

- ? valoare adăugată (coeficientul este egal cu raportul dintre costul total al calității și valoarea adăugată).

Relația dintre costurile de eșec, evaluare și alertă este adesea prezentată sub formă de diagramă circulară care ilustrează costurile relative (Figura 4.6).

Orez. 4.6.

Dacă costul evaluării depășește costul respingerii, atunci acest lucru ar trebui să fie alarmant ca un semn serios de ineficiență a costurilor.

Există o serie de sisteme de clasificare a costurilor calității în literatura de specialitate. Să dăm o clasificare (Tabelul 4.7) Yu. Kulikov, care, în opinia noastră, ne permite să îmbunătățim analiza, evaluarea și contabilitatea costurilor.

Tabelul 4.7

Clasificarea costurilor de calitate

|

Semn de clasificare |

Grup de costuri |

|

Pentru scopul propus |

Pentru a îmbunătăți calitatea Pentru a asigura calitatea Pentru a gestiona calitatea Pentru a crea un sistem de calitate |

|

După natura economică a costurilor |

Actual și o singură dată |

|

După tipul de cost |

productive și neproductive |

|

După metoda de determinare |

Direct și indirect |

|

Contabilitate daca se poate |

Admisibil la contabilitatea directă Nu se potrivește contabilității directe Nu este fezabil din punct de vedere economic de luat în considerare |

|

În funcție de etapele ciclului de viață al produsului |

Calitate în dezvoltarea produsului Calitatea în fabricarea produsului Despre calitatea la utilizarea produselor |

Final

|

Semn de clasificare |

Grup de costuri |

|

Relativ la procesul de producție |

Pentru calitate în producția principală Pentru calitate în producția auxiliară Pentru calitate în serviciul de producție |

|

Pe cât posibil evaluare |

Planificat și efectiv |

|

Prin natura structurării |

După întreprindere După producţie După tipul de produs |

|

După volum de formare și contabilitate |

Pentru produse Pentru procese Pentru servicii |

|

Pe subiecte ale relaţiilor economice |

De la furnizori de materii prime, organizații ale producătorului și consumatorilor de bunuri |

Analiză:

- dinamica si implementarea planului de productie si vanzari de produse;

- sortimentul si structura produselor;

-calitatea produsului;

- ritmul intreprinderii;

-factori și rezerve pentru creșterea producției și a vânzărilor de produse.

18.1. Sarcini și suport informațional al analizei

Volumul producției și vânzărilor de produse sunt indicatori interdependenți. În condiții de posibilități limitate de producție și cerere nelimitată, volumul producției este prezentat în primul rând. Dar pe măsură ce piața se saturează și concurența se intensifică, nu producția determină volumul vânzărilor, ci, dimpotrivă, posibilul volum al vânzărilor stă la baza dezvoltării unui program de producție. Întreprinderea ar trebui să producă numai acele bunuri și într-un astfel de volum încât să poată vinde efectiv.

Rata de creștere a producției și vânzărilor de produse, îmbunătățirea calității acesteia afectează direct valoarea costurilor, profiturile și profitabilitatea întreprinderii. Prin urmare, analiza acestor indicatori este importantă.

Sarcinile sale principale:

evaluarea gradului de implementare a planului și a dinamicii producției și vânzărilor de produse;

determinarea influenței factorilor asupra modificării valorii acestor indicatori;

identificarea rezervelor la fermă pentru creșterea producției și a vânzărilor de produse;

dezvoltarea măsurilor de dezvoltare a rezervelor identificate.

Sursele de informare pentru analiza producției și vânzărilor de produse sunt planul de afaceri al întreprinderii, graficele operaționale, raportarea f. Nr. 1-p (anual) „Raport asupra produselor”, f. Nr. 1-p (trimestrial). ) „Raportarea trimestrială a unei întreprinderi industriale (asociare) privind eliberarea anumitor tipuri de produse din sortiment”, f. Nr. 1-p (lunar) „Raportarea urgentă a unei întreprinderi (asociații) industriale asupra produselor”, f. nr. 2 „Declarația de profit și pierdere”, declarația nr. 16 „Mișcarea produselor finite, expedierea și vânzarea acestora”, etc.

18.2. Analiza dinamicii si implementarea planului de productie si vanzari

Metode de analiză a producției și vânzărilor de produse. Factori de modificare a volumului său. Analiza indeplinirii obligatiilor contractuale de furnizare a produselor.

Volumul producției și vânzărilor de produse industriale poate fi exprimat în contoare naturale, condiționat natural, forță de muncă și costuri. Indicatori generali ai volumului producției obtinut prin evaluare. Principalii indicatori ai volumului producției sunt mărfurile și producția brută.

Producția brută - Aceasta este valoarea tuturor produselor fabricate și a lucrărilor efectuate, inclusiv a lucrărilor în curs. Se exprimă în prețuri comparabile și curente.

Produse comercializabile diferă de brut prin faptul că nu include resturile de lucru în curs și cifra de afaceri în fermă. În componența sa, la multe întreprinderi, producția brută coincide cu producția de mărfuri, dacă nu există o cifră de afaceri în fermă și nu există lucrări în curs.

Volum de vânzări este determinata fie de expedierea produselor catre clienti, fie de plata (venituri). Poate fi exprimat în prețuri comparabile, planificate și curente. In conditii economie de piata acest indicator este de o importanță capitală. Vânzarea produselor este legătura dintre producție și consumator. Volumul producției depinde de modul în care produsul este vândut, care este cererea pentru acesta pe piață.

Importante pentru evaluarea implementării programului de producție sunt indicatori naturali volumele de producție și vânzări (bucăți, metri, tone etc.). Sunt utilizate în analiza volumelor de producție și vânzări de produse pentru anumite tipuri și grupe de produse omogene.

Indicatori conditionat naturali, precum și cele de cost, sunt utilizate pentru o caracterizare generalizată a volumelor de producție, de exemplu, la fabricile de conserve, se utilizează un indicator precum mii de conserve condiționate, la întreprinderile de reparații - numărul de reparații condiționate, în industria încălțămintei - condiționat perechi de încălțăminte calculate pe baza coeficienților lor de intrare în muncă etc. .d.

Costuri normative cu forța de muncă sunt, de asemenea, utilizate pentru o evaluare generalizată a volumului producției în cazurile în care, în condiții de producție cu mai multe produse, nu este posibilă utilizarea contoarelor naturale sau condiționat naturale.

Analiza începe cu un studiu al dinamicii producției și vânzărilor de produse, calculul creșterii de bază și în lanț și ratelor de creștere (Tabelul 18.1).

Tabelul arată că în cinci ani volumul producției a crescut cu 12%, iar volumul vânzărilor - cu 7,9%. Dacă în anii precedenți ratele de creștere ale producției și vânzărilor au fost aproximativ aceleași, atunci pentru ultimul an ritmurile de creștere ale producției sunt mult mai mari decât ratele vânzărilor de produse, ceea ce indică acumularea soldurilor produselor nevândute în depozitele din întreprinderea şi neplătite de cumpărători.

Rata medie anuală de creștere (creștere) producția și vânzările de produse pot fi calculate prin media geometrică sau media aritmetică ponderată.

O calculăm prin media geometrică:

În exemplul de mai sus, rata medie anuală de creștere a producției este de 2,87%, iar vânzările de produse - 1,92%.

Pentru o mai mare claritate, dinamica producției și vânzărilor de produse poate fi reprezentată grafic (Fig. 18.1).

Orez. 18.1. Dinamica producției și vânzărilor de produse pentru perioada de la xxx1 nu xxx5 ani

Evaluarea implementării planului de producție și vânzare de produse pentru perioada de raportare (lună, trimestru, an) se produce conform datelor prezentate în tabel. 18.2. Tabelul arată că pentru anul de raportare, planul de producție de produse finite a fost depășit cu 5%, iar pentru vânzări - doar cu 1,42%. Aceasta indică o creștere a soldului produselor nevândute.

O analiză operațională a producției și expedierii produselor se efectuează pe baza unui calcul care reflectă informațiile planificate și reale privind producția și expedierea produselor în ceea ce privește volumul, sortimentul, calitatea pe zi, pe bază de angajamente de la începutul luna, precum și abaterea de la plan (Tabelul 18.3).

Analiza vânzărilor de produse este strâns legată de analiza îndeplinirii obligațiilor contractuale de furnizare a produselor. Neîndeplinirea planului conform contractelor pentru întreprindere se transformă într-o scădere a veniturilor, profitului și plata penalităților. În plus, într-un mediu competitiv, o întreprindere poate pierde piețe pentru produsele sale, ceea ce va duce la o scădere a producției.

Îndeplinirea contractelor de furnizare de bunuri pentru nevoile statului are o importanță deosebită pentru întreprindere. Aceasta garantează companiei vânzarea produselor, plata la timp, beneficii fiscale, împrumuturi etc.

În procesul de analiză, se determină îndeplinirea planului de aprovizionare pentru luna și cu un total cumulat pentru întreaga întreprindere, în contextul consumatorilor individuali și al tipurilor de produse, se clarifică motivele neîndeplinirii planului și se face o evaluare a activităților pentru îndeplinirea obligațiilor contractuale (Tabelul 18.4).

Procentul de îndeplinire a obligațiilor contractuale se calculează prin împărțirea diferenței dintre volumul de expediere planificat pentru obligațiile contractuale ( OPpl) și subîmplinirea acestuia (OPN) pentru volumul planificat (OPpl):

Din Tabel. 18.4 se poate observa că în cursul lunii de raportare, produsele în baza contractelor au fost sublivrate în valoare de 800 de milioane de ruble sau cu 10% și, în general, pentru anul - cu 5% (Tabelul 18.5).

Oferta insuficientă de produse afectează negativ nu numai rezultatele activității acestei întreprinderi, ci și munca organizatii comerciale, întreprinderile aliate, organizațiile de transport etc. Atunci când se analizează implementarea, trebuie acordată o atenție deosebită îndeplinirii obligațiilor din ordinul de stat, livrărilor în cooperare și exporturilor de produse.

18.3. Analiza gamei și structurii produselor

Valoarea politicii de sortiment a întreprinderii. Factori de schimbare în gama și structura produselor. Metodologia de calcul a impactului structurii producției și vânzărilor de produse asupra performanței întreprinderii.

Impact mare asupra rezultatelor activitate economică redă sortimentul (nomenclatorul) și structura producției și vânzării produselor.

Atunci când formează sortimentul și structura producției, întreprinderea trebuie să țină cont, pe de o parte, de cererea pentru aceste tipuri de produse și, pe de altă parte, de cea mai mare parte. utilizare eficientă forță de muncă, materii prime, resurse tehnice, tehnologice, financiare și alte resurse de care dispune. Sistemul de formare a sortimentului include următoarele puncte principale:

determinarea nevoilor curente și viitoare ale cumpărătorilor;

evaluarea nivelului de competitivitate al produselor fabricate sau planificate;

studierea ciclului de viață al produselor și luarea de măsuri în timp util pentru introducerea unor tipuri noi, mai avansate de produse și retragerea produselor învechite și ineficiente din punct de vedere economic din programul de producție;

evaluare eficiență economicăși gradul de risc al schimbărilor în mixul de produse.

Evaluarea implementării planului pentru sortiment produsele sunt de obicei produse folosind coeficientul cu același nume, care se calculează prin împărțirea producției reale totale, incluse în implementarea planului de sortiment, la producția totală planificată (produse fabricate în exces față de plan sau neprevăzute de plan nu sunt luate în considerare în implementarea planului de sortiment). Din Tabelul 18.6 se poate observa că planul pentru gama de produse a fost îndeplinit cu 95,9% (92.064 / 96.000 x 100).

Motive pentru neîndeplinirea planului de sortimentare poate fi atât extern cât și intern. LA extern includ condițiile pieței, modificările cererii pentru anumite tipuri de produse, starea logisticii, punerea în funcțiune prematură a capacității de producție a întreprinderii din motive independente de voința acesteia. Cauze interne - deficiențe în organizarea producției, săraci stare tehnica echipamente, timpul de nefuncţionare, accidente, lipsa energiei electrice, cultură scăzută producție, deficiențe în sistemul de management și stimulente materiale.

O creștere a volumului producției (vânzărilor) pentru unele tipuri și o scădere a altor tipuri de produse duce la modificarea structurii acesteia, adică. raportul dintre produsele individuale și producția lor totală. Îndeplinirea planului din punct de vedere al structurii înseamnă menținerea raporturilor planificate ale tipurilor sale individuale în producția reală.

O modificare a structurii producției are un impact mare asupra tuturor indicatorilor economici: volumul producției în termeni valorici, intensitatea materialului, costul produselor comerciale, profit, profitabilitate. Dacă ponderea produselor mai scumpe crește, atunci volumul producției sale în termeni de valoare crește și invers. Același lucru se întâmplă și cu dimensiunea profitului cu o creștere a ponderii produselor cu profit ridicat și, în consecință, cu o scădere a ponderii produselor cu profit scăzut.

Se poate face calculul influenței structurii producției la nivelul indicatorilor enumerați metoda substituției de lanț(Tabelul 18.7), care vă permite să faceți abstracție de la toți factorii, cu excepția structurii produselor:

Datele coloanei 5 se obțin prin înmulțirea indicatorului din coloana 4 pentru fiecare tip de produs cu coeficientul de îndeplinire a planului pentru produsele comercializabile în ansamblu pentru întreprindere în unități nominale (Kvp):

Dacă planul de producție ar fi îndeplinit în mod egal cu 102,6025% pentru toate tipurile de produse și structura planificată nu ar fi încălcată, atunci volumul total de producție la prețurile planului s-ar ridica la 98.500 de milioane de ruble. Cu structura reală, este mai mare cu 2300 de milioane de ruble. Aceasta înseamnă că ponderea produselor mai scumpe în producția sa totală a crescut.

Același rezultat poate fi obținut și într-un mod simplu, și anume metoda diferentei procentuale. Pentru a face acest lucru, diferența dintre coeficienții pentru punerea în aplicare a planului de producție de produse, calculate pe baza costului (Kst)și indicatori naturali condiționat (posibili în ore standard) (kn)înmulțiți cu producția planificată a producției brute în termeni de valoare):

Pentru a calcula influența factorului structural asupra volumului producției în termeni valorici, puteți utiliza și calea diferențelor absolute.În primul rând, este necesar să se determine cum se va schimba nivelul mediu al prețului de 1 rublă ( Cstr) datorită structurii (Tabelul 18.8):

Apoi, înmulțind rezultatul obținut cu volumul total efectiv al producției în termeni naturali convenționali, aflăm modificarea volumului produselor comercializabile în termeni valorici:

Calcularea influenței factorului structural asupra modificării producției în termeni valorici se poate face cu folosind prețuri medii ponderate(dacă produsul este același). Pentru a face acest lucru, mai întâi, prețul mediu ponderat este determinat cu structura reală a produselor, apoi cu planificarea, iar diferența dintre ele este înmulțită cu volumul total real de producție în termeni naturali convenționali:

În mod similar, se determină influența structurii produselor vândute asupra sumei veniturilor (Tabelul 18.9).

Datele prezentate arată că, din cauza modificării structurii produselor, veniturile din vânzarea acestuia au crescut cu 2185 milioane de ruble. Aceasta indică o creștere a ponderii produselor mai scumpe C și D în vânzările totale.

Folosind metodele descrise mai sus, este posibil să se determine impactul structurii produsului asupra altor indicatori ai întreprinderii: intensitatea forței de muncă, intensitatea materialului, asupra costului total, profitului, profitabilității și alți indicatori economici, care vor permite o evaluare cuprinzătoare, evaluarea cuprinzătoare a eficacității sortimentului și politicii structurale a întreprinderii.

18.4. Analiza calitatii produselor fabricate

Indicatori generalizatori, privați și indirecti ai calității produsului. Sarcini de analiză. Metode de evaluare generalizată a implementării planului pentru calitatea produsului: metoda de punctare, factorul de nota medie, prețurile medii ponderate în condiții comparabile. Metodologie de calcul a impactului calității produsului asupra indicatorilor de cost ai întreprinderii. Pierderea căsătoriei. Motive pentru scăderea calității produsului.

Un indicator important de performanță întreprinderile industriale este calitatea produsului. Creșterea sa este una dintre formele de concurență, câștigarea și deținerea de poziții pe piață. Nivel inalt Calitatea produselor contribuie la creșterea cererii de produse și la creșterea cantității de profit nu numai datorită volumului vânzărilor, ci și datorită prețurilor mai mari.

Calitatea produsului - un concept care caracterizează proprietățile parametrice, operaționale, de consum, tehnologice, de design ale unui produs, nivelul de standardizare și unificare a acestuia, fiabilitatea și durabilitatea. Există indicatori generalizatori, individuali și indirecti ai calității produsului.

Indicatori generali caracterizează calitatea tuturor produselor fabricate, indiferent de tipul și scopul acestora:

a) ponderea produselor noi în producția sa totală;

b) ponderea produselor de cea mai înaltă categorie de calitate;

c) punctajul mediu ponderat al produselor;

d) factor de nota medie;

e) ponderea produselor certificate și necertificate;

f) ponderea produselor certificate;

g) ponderea produselor care îndeplinesc standardele internaționale;

h) ponderea produselor exportate, inclusiv către țările industriale foarte dezvoltate.

Indicatori individuali (singuri). calitatea produsului se caracterizează prin una dintre proprietățile sale:

a) utilitate (conținutul de grăsimi al laptelui, conținutul de cenușă al cărbunelui, conținutul de fier în minereu, conținutul de proteine din produsele alimentare);

b) fiabilitate (durabilitate, funcționare fără defecțiune);

c) fabricabilitatea, i.e. eficienta proiectarii si solutiilor tehnologice (intensitatea muncii, intensitatea energetica);

d) estetica produselor.

Indicatori indirecti - acestea sunt amenzi pentru produse de calitate scăzută, volumul și proporția produselor respinse, proporția produselor promovate, pierderile din căsătorie etc.

Prima sarcină a analizei este studiază dinamica indicatorilor enumerați, implementarea planului în ceea ce privește nivelul acestora, motivele modificării acestora și evaluează implementarea planului în ceea ce privește nivelul calității produsului.

După cum se vede din tabel. 18.10, în cursul anului de raportare, întreprinderea a depus unele lucrări pentru îmbunătățirea calității produselor și creșterea competitivității acesteia, fapt dovedit de creșterea ponderii produselor din categoria cea mai înaltă calitate și a produselor exportate.

Pentru produsele a căror calitate se caracterizează printr-o varietate sau o stare, se calculează ponderea produselor fiecărui soi (condiție) în volumul total de producție, factorul de grad mediu, prețul mediu ponderat al produsului în condiții comparabile. La evaluarea implementării planului conform primului indicator, se compară ponderea reală a fiecărui soi în volumul total de producție cu cea planificată și se studiază dinamica calității, cu datele perioadelor trecute.

Factorul de nota mediu poate fi determinată în două moduri: prin raportul dintre numărul de produse de gradul I și numărul total; raportul dintre costul produselor din toate soiurile și costul posibil al produselor de gradul I (Tabelul 18. II):

De aici factorul de nota: conform planului - 0,833 (28 800/34 560), de fapt - 0,908 (27 468/30 240). Implementarea planului de calitate - 109% (0,908 / 0,833). Prețul mediu ponderat conform planului este de 500 de mii de ruble, de fapt - 545 de mii de ruble, ceea ce reprezintă, de asemenea, 109% în raport cu planul.

A doua sarcină a analizei este determinarea impactului calității produsului asupra indicatorilor de cost ai întreprinderii: producția de produse comercializabile ( TP), veniturile din vânzarea produselor ( ÎN) și profit ( P). Calculul se face astfel:

Unde c oȘi C 1 - respectiv, prețul produsului înainte și după modificarea calității; Cu și C 1 - respectiv, nivelul costului produsului înainte și după modificarea calității; k 1 - numărul de produse de înaltă calitate produse; Vrp 1- volumul vânzărilor de produse de înaltă calitate.

Dacă întreprinderea produce produse pe grade și a existat modificarea compoziției varietale, apoi, mai întâi, este necesar să se calculeze modul în care prețul mediu ponderat și costul unitar mediu ponderat al unui produs s-au modificat și apoi, folosind algoritmii de mai sus, să se determine efectul compoziției claselor asupra producției de produse comercializabile, veniturilor și profit din vânzarea acestuia.

Prețul mediu ponderat se calculează după cum urmează:

Calculul influenței compoziției soiului de produs asupra volumului producției sale în termeni valoric se poate face folosind toate cele patru metode descrise în paragraful anterior, care sunt utilizate în analiza structurii producției. Să efectuăm acest calcul prin metoda diferențelor absolute (Tabelul 18. 12).

Datorită îmbunătățirii calității produselor (o creștere a ponderii produselor de gradul I și o scădere a ponderii produselor de gradul II și respectiv III), prețul mediu de vânzare pentru produsul A este mai mare decât cel planificat cu 450 mii de ruble, iar costul întregii producții reale este de 2268 milioane de ruble (450 mii ruble x 5040 tuburi).