Modelul Baumol. Unul dintre cele mai cunoscute modele de management al numerarului este modelul Baumol.

Citeste si

William Baumol (Baumol W.J.) a fost primul care a propus și a publicat în 1952 în monografia sa „The Transaction Demand for Cash: An Inventory Theoretic Approach” ipoteza conform căreia soldul numerarului din cont este în multe privințe similar cu soldul inventarului. , astfel încât modelul este lotul optim de comandă (EOQ) poate fi folosit și pentru a determina soldul de numerar țintă.

Se presupune că întreprinderea începe să funcționeze, având nivelul maxim și oportun de fonduri pentru aceasta, apoi le cheltuiește treptat într-o anumită perioadă de timp. Compania investește toate fondurile primite din vânzarea de bunuri și servicii în titluri de valoare pe termen scurt. De îndată ce rezerva de numerar este epuizată, adică devine egală cu zero sau atinge un anumit nivel de securitate prestabilit, compania vinde o parte din titluri și, prin urmare, reîntrege rezerva de numerar la valoarea sa inițială. Astfel, dinamica soldului fondurilor din contul curent este un grafic „dinți de ferăstrău” (Fig. 13).

Fig.13 - Graficul modificărilor soldului fondurilor în contul curent

(model Baumol)

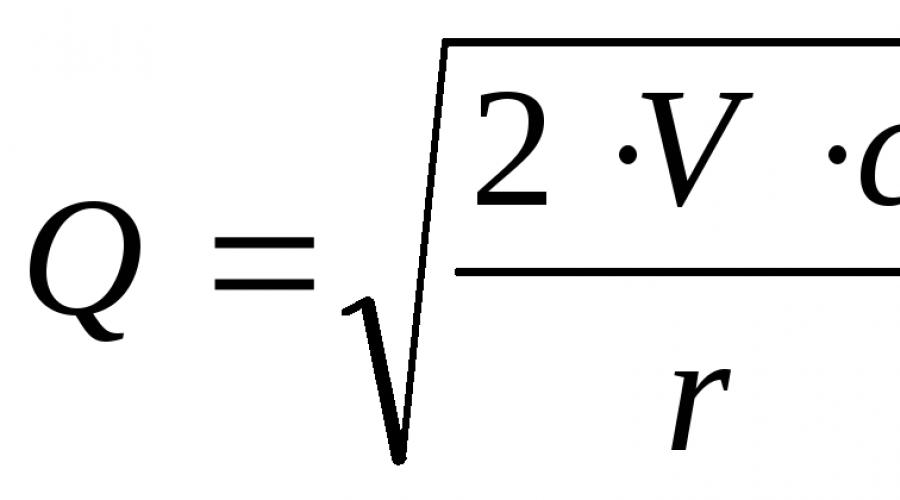

Suma de reaprovizionare (Q) se calculează prin formula:

,

(10.8)

,

(10.8)

Unde  - necesarul de fonduri prognozat în perioada (an, trimestru, lună);

- necesarul de fonduri prognozat în perioada (an, trimestru, lună);

- Cheltuieli pentru transformarea numerarului în titluri de valoare;

- Cheltuieli pentru transformarea numerarului în titluri de valoare;

- venit acceptabil și posibil din dobânzi pentru întreprindere din investiții financiare pe termen scurt, de exemplu, în titluri de stat.

- venit acceptabil și posibil din dobânzi pentru întreprindere din investiții financiare pe termen scurt, de exemplu, în titluri de stat.

Deci soldul mediu de numerar este  , iar numărul total de tranzacții pentru conversia titlurilor de valoare în numerar (K) este egal cu:

, iar numărul total de tranzacții pentru conversia titlurilor de valoare în numerar (K) este egal cu:

,

(10.9)

,

(10.9)

Costul total (OR) al implementării acestei politici de gestionare a numerarului ar fi:

,

(10.10)

,

(10.10)

Primul termen din această formulă este costurile directe, al doilea este profitul pierdut din păstrarea fondurilor într-un cont curent în loc de a le investi în valori mobiliare.

10.3.2 Modelul Miller–Orr

Merton Miller (Miller M.H.) și Daniel Opp (Orr D.A.) au creat și au publicat pentru prima dată în 1966 în cartea „Model of the Demand for Money by Firms” un model pentru determinarea soldului țintă de numerar, ținând cont de incertitudinea plăților în numerar și chitanțe.

Modelul lui Baumol este simplu și destul de acceptabil pentru întreprinderile ale căror costuri de numerar sunt stabile și previzibile. În realitate, acest lucru se întâmplă rar; soldul fondurilor din contul curent se modifică aleatoriu și sunt posibile fluctuații semnificative.

Modelul dezvoltat de Miller și Orr este un compromis între simplitate și realitate. Ajută să răspundem la întrebarea: cum ar trebui o companie să-și gestioneze aprovizionarea cu numerar dacă este imposibil să preziceți fluxul zilnic de numerar? Miller și Orr folosesc procesul Bernoulli pentru a construi modelul, un proces stocastic în care încasările și cheltuielile de bani de la o perioadă la alta sunt evenimente aleatoare independente.

Logica acțiunilor managerului financiar pentru a gestiona soldul fondurilor din contul curent este prezentată în figură și este următoarea. Soldul contului se modifică aleatoriu până când atinge limita superioară. De îndată ce se întâmplă acest lucru, întreprinderea începe să cumpere o cantitate suficientă de titluri pentru a returna stocul de fonduri la un nivel normal (punctul de rentabilitate). Dacă rezerva de numerar atinge limita inferioară, atunci în acest caz societatea își vinde titlurile de valoare și, astfel, completează rezerva de numerar până la limita normală.

Conceptul modelului Miller-Orr este prezentat în fig. paisprezece.

Orez. 14 - Programul modificărilor soldului fondurilor din contul curent

(modelul Miller-Orr)

Atunci când decideți asupra intervalului de variație (diferența dintre limitele superioare și inferioare), se recomandă să respectați următoarea politică: dacă volatilitatea zilnică a fluxurilor de numerar este mare sau costurile fixe asociate cu cumpărarea și vânzarea titlurilor de valoare sunt mari, atunci firma ar trebui să mărească gama de variație și invers. De asemenea, se recomandă reducerea intervalului de variație în cazul în care există posibilitatea de a genera venituri din cauza ratei ridicate a dobânzii la titluri de valoare.

Unul dintre cele mai cunoscute modele de management al numerarului este modelul Baumol. A fost dezvoltat în 1952 de W.J. Baumol pe baza modelului de management al stocurilor EOQ (cantitate de comandă economică)). Principalele ipoteze ale modelului Baumol sunt:

1. Nevoia constantă de numerar a companiei;

2. Toate încasările de numerar pe care compania le investește imediat în titluri de valoare foarte lichide;

3. Costul conversiei investițiilor în numerar nu depinde de suma convertită (fixă pentru o tranzacție);

4. Întreprinderea începe lucrul cu soldurile de numerar maxime oportune.

Modelul Baumol este aplicabil în cazurile în care o întreprindere își poate prezice nevoile de numerar cu un grad suficient de certitudine. În același timp, după cum sa menționat deja, se presupune că întreprinderea începe să lucreze cu nivelul maxim adecvat de numerar. Q+m. Apoi întreprinderea cheltuiește în mod egal aceste fonduri (datorită nevoilor durabile) pe o anumită perioadă de timp (vezi Figura 8.5).

Orez. 8.5. Modificarea soldurilor de numerar ale întreprinderii conform modelului Baumol

De îndată ce soldurile de numerar ajung la stocul de siguranță minim admisibil m, întreprinderea vinde o parte din investiția pe termen scurt și își completează rezerva de numerar la nivelul inițial.

În același timp, se presupune (a se vedea ipoteza 2) că fondurile primite de întreprindere ca urmare a vânzării de produse, bunuri, servicii sunt transferate pe măsură ce sunt primite în investiții pe termen scurt.

Să introducem următoarea notație:

V- necesarul total proiectat de fonduri pentru perioada (de obicei un an);

c- costurile de conversie a investițiilor pe termen scurt în numerar (costuri de tranzacție);

r este randamentul mediu anual al investițiilor pe termen scurt.

Numărul de conversii ale titlurilor de valoare în numerar în cursul perioadei va fi de .

Costurile generale ale întreprinderii TC legate de gestionarea numerarului pentru perioada va fi:

, (8.1)

, (8.1)

unde primul termen este costurile de tranzacție și al doilea termen este costurile de oportunitate.

Pentru a determina valoarea reîncărcării soldurilor de numerar Q opt ., cu care TC diferențierea minimă a funcției TC(Q) pe Q:

(8.2)

(8.2)

Echivalând expresia (8.2) cu zero, găsim valoarea Q corespunzătoare minimului funcţiei TS:

(8.3)

(8.3)

O ilustrare grafică a minimizării costurilor folosind modelul Baumol este prezentată în Figura 8.6.

Orez. 8.6. Minimizarea costurilor conform modelului Baumol.

Graficele din fig. 8.6 sunt construite în următoarele condiții: V= 2000 de mii de ruble, c= 0,1 mii de ruble, r= 5%, m= 50 de mii de ruble.

Calculul prin formula (8.8.3) a arătat că Qopt≈ 89,44 mii de ruble Același rezultat poate fi obținut grafic cu un grad acceptabil de precizie.

Modelul Miller-Orr

În 1966, Merton Miller și Daniel Orr (M.H.Miller, D.Orr) au dezvoltat un model de management al numerarului care este mult mai apropiat de realitate decât modelul Baumol. Ajută la răspunsul la întrebarea: cum ar trebui o întreprindere să își gestioneze aprovizionarea cu numerar dacă este imposibil să prezice fluxul zilnic de numerar sau fluxul de numerar. Miller și Orr au folosit procesul Bernoulli în construirea modelului, un proces stocastic în care primirea și cheltuirea banilor de la o perioadă la alta sunt evenimente aleatoare independente.

Premisa de bază a modelului Miller-Orr este că distribuția soldurilor fluxurilor de numerar zilnice este aproximativ normală. Valoarea reală a soldului în orice zi poate corespunde valorii așteptate, să fie mai mare sau mai mică decât aceasta. Astfel, soldul fluxului de numerar variază aleatoriu de la zi; nu se prevede nicio tendință.

Implementarea modelului se realizează în mai multe etape [ Kovalev]:

1. Se stabilește suma minimă de numerar ( L), pe care este indicat să îl aveți în mod constant în contul curent (determinat de un expert în funcție de nevoia medie a întreprinderii de a plăti facturile, posibilele cerințe ale băncii, creditorilor etc.).

2. Conform datelor statistice, se determină variația încasării zilnice a fondurilor în contul curent (σ 2).

3. Costurile de oportunitate sunt determinate r- cheltuieli pentru pastrarea fondurilor in contul curent (de obicei sunt luate in cuantumul ratelor zilnice de venit pentru titlurile de valoare pe termen scurt care circula pe piata) si cheltuieli c privind transformarea reciprocă a numerarului și a valorilor mobiliare (se presupune că această valoare este constantă pe tranzacție).

4. Calculați intervalul de variație al soldului de numerar pe contul curent R conform formulei

(8.4)

(8.4)

5. Calculați limita superioară de numerar în contul curent H, peste care este necesară convertirea unei părți din fonduri în titluri de valoare pe termen scurt:

H=L+R (8.5)

6. Determinați punctul cuspid ( Z) - valoarea soldului de fonduri în contul curent, la care este necesar să se revină dacă soldul efectiv de fonduri în contul curent depășește intervalul ( L, H):

Un exemplu de grafic care ilustrează dinamica numerarului folosind modelul Miller-Orr este prezentat în fig. 8.7.

Orez. 8.6. Dinamica soldurilor de numerar ale întreprinderii folosind modelul Miller-Orr [ Kovalev, p. 547].

La un moment dat t 1 există achiziție de valori mobiliare pentru suma ( H – Z), iar momentan t 2 titluri sunt vândute cu încasări nete ( Z – L).

Când utilizați modelul Miller-Orr, trebuie acordată atenție următoarelor puncte[ Brigham, Gapensky, pp.312-313].

1. Soldul țintă al contului nu este o medie între limitele superioare și inferioare, deoarece valoarea acestuia se apropie de limita inferioară mai des decât limita superioară. Dacă setați soldul țintă la in medieîntre limite, acest lucru minimizează costurile de tranzacție, dar dacă este stabilit sub medie, rezultatul este o reducere a costurilor de oportunitate. Pe baza acestui fapt, Miller și Orr recomandă stabilirea unui sold țintă de , dacă L= 0; acest lucru minimizează costul total.

2. Valoarea soldului de numerar țintă și, prin urmare, limitele de fluctuație, cresc odată cu creșterea cşi σ2; crește c face mai costisitoare atingerea limitei superioare, iar o σ 2 mai mare duce la accesări mai frecvente ale ambelor.

3. Valoarea soldului țintă scade odată cu creșterea r; parcă rata interes bancar crește, apoi valoarea costurilor de oportunitate crește și firma caută să investească fonduri, mai degrabă decât să le păstreze în cont.

4. Limita inferioară nu trebuie să fie zero, dar poate fi pozitivă dacă firma trebuie să mențină un echilibru compensatoriu sau dacă conducerea preferă să aibă o rezervă de numerar.

5. Experiența aplicării modelului descris și-a arătat avantajele față de managementul banilor pur intuitiv; cu toate acestea, dacă firma are mai multe opțiuni alternative investiții de numerar temporar gratuit, și nu singurul sub forma unei achiziții, de exemplu, titluri de stat, atunci modelul încetează să funcționeze.

6. Modelul poate fi completat cu ipoteza unor fluctuații sezoniere a veniturilor. În acest caz, fluxurile de numerar nu vor urma distribuția normală, ci vor ține cont de probabilitatea unei creșteri sau scăderi a soldului fondurilor, în funcție de faptul că societatea se confruntă cu o perioadă de recesiune sau de redresare. Conform acestor ipoteze, valoarea soldului de numerar țintă nu va fi întotdeauna egală între limitele superioare și inferioare.

Model de piatra

Modelul Stone, spre deosebire de modelul Miller-Orr, acordă mai multă atenție gestionării soldului țintă decât definirii acestuia; Cu toate acestea, sunt similare în multe privințe Brigham, Gapensky, p. 313-314]. Limitele superioare și inferioare ale soldului contului pot fi modificate în funcție de informațiile privind fluxurile de numerar așteptate în următoarele zile. Conceptul de model al lui Stone este prezentat în fig. 8.7. Ca și în modelul Miller-Orr, Z este soldul țintă al contului pe care firma îl urmărește și Hși L- respectiv, limitele superioare şi inferioare ale fluctuaţiilor sale. Pe lângă cele de mai sus, modelul Stone are limite de control extern și intern: Hși L- extern și ( H – X) și ( L + X) sunt interne. Spre deosebire de modelul Miller-Orr, atunci când sunt luate acțiuni imediate când sunt atinse limitele de control, în modelul Stone acest lucru nu se întâmplă întotdeauna.

Orez. 8.7. Dinamica soldurilor de numerar atunci când se utilizează modelul Stone [ Brigham, Gapensky, p. 313].

Să presupunem că soldul contului a atins limita superioară externă (punctul DARîn fig. 8.7.) la momentul respectiv t. În loc să convertiți automat valoarea ( H– Z) de la numerar la titluri, managerul financiar face o prognoză pentru următoarele zile (în cazul nostru, cinci). Dacă soldul așteptat al fondurilor la momentul respectiv ( t+ 5 ) va rămâne peste limita internă ( H– X), de exemplu, dimensiunea sa este determinată la punct LA, apoi suma ( H– Z) vor fi convertite în valori mobiliare. Dinamica ulterioară a soldului de numerar în acest caz va corespunde liniei groase care începe la momentul respectiv t.Dacă prognoza arată că în acest moment ( t+ 5 ) valoarea soldului de numerar va corespunde punctului DIN, atunci firma nu va cumpăra titluri de valoare. Raționament similar este valabil și pentru limita inferioară.

Astfel, principala caracteristică a modelului Stone este că acțiunile firmei în momentul actual sunt determinate de prognoza pentru viitorul apropiat. Prin urmare, atingerea limitei superioare nu va determina un transfer imediat de numerar în titluri de valoare dacă sunt așteptate ieșiri de numerar relativ mari în zilele următoare; reducând astfel numărul de operațiuni de conversie și, în consecință, reducând costurile.

Spre deosebire de modelul Miller-Orr, modelul Stone nu specifică metode pentru determinarea soldului țintă de numerar și a limitelor de control, dar acestea pot fi determinate folosind modelul Miller-Orr și Xşi perioada pentru care se face prognoza – cu ajutorul experienţei practice.

Un avantaj semnificativ al acestui model este că parametrii săi nu sunt valori fixe. Acest model poate ține cont de fluctuațiile sezoniere, deoarece managerul, atunci când face o prognoză, evaluează caracteristicile producției în anumite perioade.

Dezavantajul modelului Stone este apariția subiectivității. Dacă managerul face o greșeală cu prognoza, atunci firma va suporta costurile asociate cu stocarea unei sume excedentare de numerar (în cazul unei limite superioare) sau va pierde lichiditate pentru o perioadă scurtă de timp (în cazul unei limite inferioare) . Cu toate acestea, o previziune corectă pe termen scurt a mărimii soldului de numerar poate reduce costurile tranzacției.

Simulare

Modelarea prin simulare este cea mai precisă dintre modelele luate în considerare, dar în același timp și cea mai consumatoare de timp. Tehnica de modelare este descrisă de Brigham și Gapensky ([ Brigham, Gapensky, p. 314-316].

Modelarea începe cu un buget preliminar al fluxului de numerar. După aceea, în metodologia de prognoză este introdusă o ipoteză despre natura probabilistică a indicatorilor.

Ar trebui să calculeze volumul vânzărilor lunare ( S) variabilă aleatorie cu o distributie normala. Să notăm coeficientul de variație a volumului vânzărilor lunare ca CV, și abaterea sa standard ca s S. De asemenea, vom presupune că în timp, variabilitatea relativă a volumului vânzărilor este constantă.

Apoi abaterea standard a volumului vânzărilor pt i-a-a luna va fi egala cu:

Unde Si- volumul vânzărilor i a-a luna.

Încasarea veniturilor din vânzări este legată de volumul real și nu de cel așteptat al vânzărilor, adică schema de primire a plăților se bazează pe informații despre vânzările reale care au avut loc în trecut.

Esența metodei Monte Carlo se bazează pe studierea funcționării unui model al unui sistem atunci când acesta primește date aleatorii de intrare cu caracteristici specificate (tip de distribuție, varianță etc.) și restricții. În cazul nostru, este necesar să se simuleze (la un anumit nivel de semnificație) valoarea unei posibile lipsuri de fonduri de la o întreprindere pe luni și să planifice valorile corespunzătoare ca sold țintă. Indicatorul cheie aici este nivelul de semnificație stabilit de manager - probabilitatea cu care rezultatele obținute (reziduul țintă) sunt semnificative statistic. Nivelul recomandat este de aproximativ 90%.

Brigham și Gapensky subliniază că este posibil să se introducă ipoteza că volumele de vânzări lunare depind unele de altele; adică, de exemplu, dacă implementările reale în i-a-a luna va fi sub nivelul preconizat, acest lucru ar trebui să servească drept semnal al scăderii veniturilor din vânzări în lunile următoare. În acest caz, incertitudinea fluxurilor de numerar va crește și, prin urmare, pentru a asigura nivelul dorit de securitate, este necesar să se stabilească soldul țintă de numerar la un nivel relativ mai ridicat. nivel inalt [Brigham, Gapensky, p. 316].

Principalul avantaj al modelării prin simulare este acuratețea relativ mare a rezultatelor obținute.

Cu toate acestea, trebuie remarcat faptul că utilizarea acestei metode pentru prognoza financiară în practică este practic imposibilă fără utilizarea unui computer. În plus, pentru a obține rezultate fiabile, este de dorit să existe informații despre fluxurile de numerar ale companiei pentru cel puțin doi ani anteriori pentru a obține un eșantion reprezentativ de date inițiale.

Gestionarea conturilor de încasat.

Conturile de încasat, sau conturile de încasat, reprezintă unul dintre cele mai importante și semnificative elemente ale activelor curente ale companiei în ceea ce privește ponderea specifică. Practica comercială modernă se bazează tot mai mult pe faptul că cumpărătorul primește o amânare a plăților pentru produsele livrate, ceea ce are ca rezultat formarea unor conturi semnificative de încasat de la vânzător (furnizor).

Nivelul creanțelor întreprinderii este determinat de:

Tipul produselor comercializate

Gradul de saturare a pieței cu acest tip de produs

Sistemul de plată adoptat la data de întreprindere specifică

Factori economici generali

Gestionarea creanțelor este un exemplu clasic de compromisuri risc-randament: nivelul optim al creanțelor este determinat pe baza unui compromis între creșterea vânzărilor și, ca urmare, profituri ca urmare a cerințelor mai mici de credit pentru clienți. , precum și creșterea paralelă a costurilor de finanțare a unui nivel în creștere al creanțelor și creșterea pierderilor probabile la creanțele neperformante. În același timp, sunt respectate în mod clar legile de bază ale managementului financiar: randamentul așteptat variază invers cu lichiditatea activului (în acest caz, conturile de creanță) și în aceeași direcție cu riscul. În același timp, încercările populare în literatura internă de a atribui datorii pentru produsele expediate obiectului gestionării creanțelor, care depășesc semnificativ în urgență indicatorul mediu al industriei al perioadei de circulație a creanțelor, și chiar o perioadă de 12 luni, sunt în mod evident insuportabile. : astfel de „creante” nu sunt deja considerate ca parte integrantă a activelor circulante.

Un element important gestionarea creantelor este ierarhizarea creantelor in functie de momentul aparitiei lor (intocmirea asa-numitului „registru de imbatranire” al creantelor), precum si monitorizarea cifrei de afaceri a acesteia (cifrarea de fonduri in decontari). Acesta din urmă se realizează pe baza unui număr de indicatori de cifra de afaceri, care sunt discutați în secțiunea corespunzătoare a cursului.

Un instrument foarte popular pentru controlul creanțelor este de a compara scadența medie a conturilor de creanță cu scadența medie a datoriilor pe conturile furnizorilor (conturi de plătit). În ciuda condiționalității unei astfel de comparații (datorită, în special, lui caracter diferit pasive și, în unele cazuri, volume diferite), poate arăta dacă societatea este un creditor net, finanțând pe cheltuiala proprie investiții în capitalul de lucru al clienților săi sau, dimpotrivă, un debitor net care utilizează fondurile contrapărților săi. Aici trebuie remarcat, însă, că argumentele despre gestionarea conturilor de creanță pe baza analizei ciclurilor operaționale și financiare ale unei întreprinderi, populare de mulți teoreticieni autohtoni, se confruntă, în practică, cu limitări semnificative. Ciclul de funcționare al unei întreprinderi este cunoscut, pe de o parte, a fi suma duratei procesului de producție3 și a scadenței medii (perioada de circulație) a creanțelor, iar pe de altă parte, suma duratei ciclul și scadența medie (perioada de circulație) a datoriilor pe conturile furnizorilor (conturi de plătit). ). Dacă abordăm „mecanic” problema gestionării creanțelor, atunci problema minimizării duratei ciclului financiar4 (și anume, pentru această perioadă, fondurile întreprinderii sunt deturnate din circulație, iar întreprinderea trebuie să utilizeze finanțare din fonduri proprii sau să atragă un împrumut) poate fi rezolvată în două moduri5. Pe de o parte, este posibilă înăsprirea condițiilor de eliberare a produselor pe credit, ceea ce ar trebui să reducă perioada de circulație a creanțelor, dar, în același timp, să reducă volumul vânzărilor (profit). Pe de alta parte, puteti "trage" cu plata facturilor furnizorilor. În anumite limite, acest lucru poate „funcționa”, totuși, dacă se abuzează de această tehnică, furnizorul va fi obligat în mod obiectiv să revizuiască termenii de livrare sau pur și simplu să includă costul finanțării creanțelor sale majorate în prețul de livrare. Rezultatul este o creștere a costurilor și o scădere a profiturilor. Arta guvernării constă aici tocmai în a evita pe cât posibil ambele pericole.

Din punct de vedere practic, cel mai important instrument de gestionare a creanțelor unei întreprinderi este acesta politica de creditare, reprezentată de două activități interdependente: acordarea unei amânări a plăților și încasarea datoriilor.

Politica de creditare a întreprinderii presupune luarea de decizii cu privire la cinci aspecte principale [ Levy, Sarnat]:

1. Stabilirea perioadei pentru care plata este amânată;

2. Definirea instrumentelor de creditare, i.e. forma juridică de înregistrare a unui împrumut comercial;

3. Formarea standardelor de credit - un set de criterii și proceduri pentru determinarea „bun” și „rău” în ceea ce privește asigurarea unei amânări pentru plățile clienților;

4. Politica de colectare - ar trebui stabilite anumite proceduri de control al creantelor si procedura de actiuni in cazul intarzierilor la plati;

5. Stimulente care pot fi oferite clienților pentru a accelera plata facturilor (de obicei reduceri).

In conditiile tarilor dezvoltate, vanzatorul se va baza pe cunoasterea istoricului de credit al clientului, pe studiul situatiilor financiare ale clientului etc. În condiții interne, principalele surse de informații despre bonitatea clienților sunt

· Experienta proprie a companiei

· Informații din surse confidențiale – de exemplu, o bancă în care este deservit un potențial client.

· Informații de la firmele furnizori care au lucrat deja cu acest client.

Pentru contractele mari, este posibilă efectuarea de investigații speciale de către serviciul de securitate.

O analiză a situației actuale din Rusia arată că spontan, pe baza interacțiunii factorii de piata, întreprinderile autohtone își dezvoltă propria politică de creditare, care este deja destul de comparabilă cu cea care s-a dezvoltat în țările cu economie de piata. Rezultatul este stabilirea unui anumit echilibru între vânzări pe o bază preplătită, cu plată după fapt și cu o plată amânată - un sold, a cărui încălcare într-o direcție duce la o scădere a vânzărilor, în cealaltă direcție la un creșterea nejustificată a riscului de neprimire a plății.

Managementul inventarului

Gestionarea stocurilor întreprinderii este responsabilitatea nu atât de cea financiară, cât de managerul de producție. Cu toate acestea, din cauza anumitor tradiții, precum și a faptului că multe firme mici și mijlocii pur și simplu nu au specialiști în gestionarea stocurilor, această funcție este adesea atribuită managerului financiar. În plus, chiar și în prezența unui serviciu avansat de gestionare a stocurilor la întreprindere, managerul financiar rămâne o latură extrem de importantă și netrivială a problemei - evaluarea costului investițiilor în stocuri. Contabilitatea costului investițiilor în rezerve este cea care distinge radical modelele moderne de gestionare a acestora de procedurile tradiționale de raționalizare.

Din punct de vedere al managementului financiar, gestiunea investițiilor în stocuri are anumite specificități față de gestionarea, de exemplu, a investițiilor în active fixe. Aceste caracteristici, în special, sunt exprimate în următoarele [ Levy, Sarnat]:

· În practică, de regulă, este imposibil să se evalueze fără ambiguitate rentabilitatea investițiilor în acțiuni; în consecință, scopul principal al gestionării stocurilor este de a minimiza costurile de întreținere a acestora;

· Deciziile legate de gestionarea stocurilor sunt repetitive; aceste decizii determină cât de desși cât costă inventarul trebuie actualizat.

Decizia privind nivelul optim al stocurilor ar trebui să se bazeze pe un compromis între costurile menținerii unui nivel nerezonabil de ridicat al stocurilor și riscul de nefuncționare și întârzieri în producția și vânzarea produselor din cauza epuizării acestora.

Nu intenționez să revizuim metode existenteși modele de management al stocurilor (acesta face obiectul unui curs separat), ne vom concentra pe clasificarea costurilor asociate stocurilor și ne vom oficializa cel mai cunoscut model de management.

Prima grupă include costurile care cresc odată cu creșterea stocului:

· Costul finanțării investițiilor în rezerve;

Costul depozitării

· Costuri de procesare (relocare, livrare la locurile de vânzare etc.);

· Asigurarea stocurilor;

· Impozitul pe proprietate;

· Învechirea și pierderea valorii.

Costurile care scad odată cu creșterea stocului (pe o unitate de stoc) pot fi rezumate în trei subgrupe:

· Costuri de plasare a unei comenzi (fix pe comandă);

· Pierderea reducerilor acordate in functie de volumul cumparaturilor;

· Costurile unei posibile epuizări a stocurilor.

Cel mai cunoscut model de management al stocurilor care implementează compromisul formulat mai sus este cunoscutul model EOQ(formula Wilson), conform căreia dimensiunea optimă a comenzii Q* reprezintă

Q* = 2SC2 (8.8)

C1

În formula (8.8) prin S necesarul anual de stocuri este indicat (in unitati), prin De la 1- costuri variabile pe unitatea de stoc, prin De la 2- costuri fixe pe comanda.

Sfârșitul lucrării -

Acest subiect aparține:

Conținutul, scopurile și obiectivele managementului financiar

Indemnizația propusă este rezumat fundamentele managementului .. reprezentând disciplina de bază a managementului financiar nu necesită un studiu preliminar profund al altora ..

Dacă aveți nevoie material suplimentar pe această temă, sau nu ați găsit ceea ce căutați, vă recomandăm să utilizați căutarea în baza noastră de date de lucrări:

Ce vom face cu materialul primit:

Dacă acest material s-a dovedit a fi util pentru dvs., îl puteți salva pe pagina dvs. de pe rețelele sociale:

| tweet |

Toate subiectele din această secțiune:

Structura managementului financiar al unei entități economice. Managementul Centrului de Responsabilitate. Motivarea managerilor financiari

servicii financiare ocupa un loc important in sistem comun conducerea companiei. Nu există o structură de management financiar stabilită la nivel de întreprindere:

Mediu extern de management financiar

Vorbind despre Mediul extern management financiar, ele înseamnă, în primul rând, mediul juridic și fiscal în care își desfășoară activitatea o entitate comercială. Întrebări înrudite

Dobânzi fixe și variabile

Strângerea de fonduri de către o organizație poate fi efectuată atât la un fix, cât și la un „floating”, adică o rată a dobânzii care se modifică în timp. Evident că th

Concepte și ipoteze de bază ale managementului financiar

Managementul financiar, ca orice altă știință, se bazează pe o serie de concepte și ipoteze fundamentale, a căror prezență vă permite să creați un anumit model de funcționare a sistemului.

Instrumente financiare

Managementul financiar modern utilizează în mod activ astfel de concepte ca instrument financiar, active financiare etc. Aceste concepte nu sunt fixate normativ, dar sunt utilizate pe scară largă.

Ratele dobânzilor ca instrument de calcul financiar

Luarea deciziilor financiare, inclusiv cele legate de evaluarea activelor financiare, se bazează pe o serie de principii fundamentale, dintre care unul dintre cele mai importante este descrierea

Dobânzi simple și compuse

După cum sa menționat mai sus (vezi Conceptele de bază ale managementului financiar), valoarea în timp a banilor poate fi exprimată printr-o dependență simplă (formulă) a actualizării matematice.

Dobânzi acumulate intra-anuale

În practica modernă, există destul de des cazuri în care acumularea dobânzii la o anumită rată nominală anuală a dobânzii r este efectuată mai des de o dată.

Anuități. Valoarea prezentă și viitoare a anuității

Formulele (2.1) și (2.2) reflectă dependența fluxurilor de numerar curente și viitoare în cazul în care valoarea curentă echilibrează un singur flux de numerar așteptat (vezi Fig. 2.1 în c

Evaluarea activelor financiare

Toate formulele de mai sus sunt concepute pentru a servi tipuri diferite calcule financiare. Una dintre cele mai importante aplicații ale acestor formule este evaluarea activelor financiare. În cele mai multe

Evaluarea obligațiunilor cu cupon zero (reducere).

Prin definiție, obligațiunile cu cupon zero (reducere) sau, așa cum sunt numite și obligațiuni cu cupon zero, sunt vândute cu o reducere (reducere) din valoarea lor nominală (valoare nominală sau nominală) și

Evaluarea obligațiunilor cu cupon6

Spre deosebire de obligațiunile cu cupon zero, obligațiunile cu cupon implică plata regulată a veniturilor din dobânzi, de obicei la o rată fixă ca procent din valoarea nominală, și la sfârșitul perioadei de circulație, împreună

Evaluarea titlurilor de capital pe piețele cu lichiditate scăzută

În practica internă, caracterizată prin instabilitate economică, lichiditate scăzută a pieței de valori și sume nesemnificative de dividende plătite pe acțiuni, mai mult

În sarcina noastră

rreal = (r - i)/(1 + i) = (0,19 – 0,15)/(1 + 0,15) = 0,0348, sau 3,48%. Pentru a calcula rentabilitatea totală a plăților de dividende la fiecare jumătate

Sarcina 2.1. Estimați valoarea de piață a unei acțiuni comune a corporației XYZ dacă dividendul pe acțiune este rezultat anul curent va fi de 0,50 USD. În cinci după

Risc și rentabilitate în managementul financiar

Conceptul de risc este unul dintre conceptele cheie în managementul financiar. Măsurarea cantitativă a riscului, luarea în considerare a acestuia în luarea deciziilor financiare și, în special, în evaluarea activelor financiare

Venitul și rentabilitatea investiției

Conceptul de rentabilitate a investiției a fost introdus în secțiunea anterioară. În acest caz, randamentul total R al investiției pentru perioada de deținere (de exemplu, anul t) include k

Riscul investiției

Spre deosebire de conceptul general acceptat de risc, care constă în posibilitatea unui scenariu nefavorabil, riscul în finanțe înseamnă, în primul rând, incertitudinea rezultatului, în

Măsurarea riscului pentru un singur activ

Cea mai populară metodă de analiză a riscului investițional se bazează pe utilizarea așteptărilor matematice ca indicator al venitului (profitabilității) așteptat al investitorului în investiții și dispersie.

Riscul și rentabilitatea unui portofoliu de investiții3

Analiza de mai sus pentru un singur activ poate fi ușor generalizată în cazul unui portofoliu de investiții. Randamentul așteptat Řp al portofoliului de investiții, constând în

Dispersia portofoliului

În cazul general, dispersia unui portofoliu format din n active de investiții are forma: n n σp2 = ∑ ∑

Diversificarea portofoliului de investiții

Revenind la formula (3.10), este ușor de observat că cu cât coeficientul de corelație este mai mic, cu atât este mai mare efectul de reducere a riscului ca urmare a diversificării. Reducerea nivelului general de risc al portofoliului

Sarcini pentru soluție independentă

Sarcina 3.1. Fondul de investiții deține acțiuni la cinci companii, care se caracterizează prin următoarele date: Piață

Investițiile și activitatea de investiții a întreprinderii

Investițiile pe termen lung ale întreprinderii pot include investiții în diferite titluri de valoare, atât capitaluri proprii, cât și datorii; investiții în active corporale și necorporale imobilizate;

Formarea bugetului (devizului) investițiilor de capital

Atunci când ia o decizie de investiție pe termen lung, o firmă renunță astăzi la numerar în favoarea câștigurilor viitoare. În consecință, orice investiție

Fluxuri de numerar estimate

Conținutul etapei de evaluare a fluxului de numerar poate fi definit ca prezentarea informațiilor obținute în etapa anterioară privind veniturile și cheltuielile proiectate asociate implementării

Criteriul de selectare a proiectelor este îndeplinirea inegalității

PI > 1 – proiectul este acceptat, PI< 1 – проект отвергается.

Для рассматриваемого примера индекс доходности составит 1.27, соответственно, проект должен быть прин

Analiza proiectelor de investiții din punct de vedere al inflației

Luarea deciziilor de investiții în contextul unei schimbări inflaționiste semnificative a factorilor care formează fluxurile nete de numerar, în special relevante în contextul economiilor transformaționale

Analiza proiectelor de diferite durate

În practica managementului financiar, o situație pare destul de reală când un analist trebuie să compare atractivitatea investițională a proiectelor de durată diferită. H

Selectarea proiectelor de investiții cu o cantitate limitată de resurse financiare

Toate considerațiile anterioare au presupus implicit adecvarea capitalului pentru finanțarea tuturor proiectelor de investiții acceptabile ale firmei, în timp ce valoarea (de capital) a acesteia rămâne neschimbată.

Sarcini pentru soluție independentă

Problema 4.1. Compania ia în considerare posibilitatea de a înlocui echipamentul, care a fost achiziționat în urmă cu 5 ani pentru 10 milioane de ruble. Stare tehnica echipamentele permit

Materialul prezentat în această secțiune va permite să se răspundă la întrebarea cum atrage o companie fonduri pe termen lung. Analiza nevoii de capital pe termen lung

Titluri de capital ca instrument de finanțare pe termen lung

Ca instrument de formare a capitalului oferit de proprietar pentru implementarea obiectivelor statutare ale întreprinderii, pentru societățile pe acțiuni

Plasarea titlurilor de capital

Acțiunile pot fi plasate prin subscriere deschisă sau închisă, precum și prin ofertă către acționarii existenți drepturi preferenţiale pentru a cumpăra acțiuni. Mai detaliat, avantajosul

Divizarea, consolidarea și răscumpărarea acțiunilor

Pe lângă plasarea de acțiuni, există o serie de acțiuni corporative prin care societatea modifică compoziția și/sau structura capitalului social. La de pur tehnic

Instrumente de finanțare a datoriei

Să luăm în considerare mai detaliat a doua sursă de formare a capitalului pe termen lung al întreprinderii - fondurile împrumutate. Diferența fundamentală dintre sursele proprii și

Finanțare cu împrumut și închiriere

După cum sa menționat mai sus, acordarea de împrumuturi pe termen lung de către bănci și alte instituții financiare la o rată fixă a devenit destul de rară chiar și pentru țările mai stabile.

Plăți de leasing

Plățile de leasing sunt înțelese ca plăți către locator efectuate de locatar pentru dreptul de folosință asupra bunului închiriat care i-a fost acordat [Prilutsky]. Pe baza asta

Valori mobiliare convertibile și utilizarea lor ca instrument de finanțare pe termen lung

În chiar versiune simplă Un titlu convertibil este definit ca o obligațiune sau o acțiune preferenţială care este de obicei convertibilă în acțiuni ordinare. Aceste tipuri de prețuri

Structura valorii și a capitalului firmei

Conceptul de cost1 al capitalului unei firme a fost introdus chiar la începutul cursului (vezi Concepte de bază) și se referă la procentul de remunerare a investitorilor pentru utilizarea mijloacelor financiare.

Costul principalelor componente ale capitalului pe termen lung

Estimarea valorii componentelor individuale ale capitalului pe termen lung al unei firme este una dintre cele mai complexe sarcini teoretice și practice ale managementului financiar modern.

Costul marginal al capitalului

Până în prezent, s-a presupus că compania are o structură optimă de capital10 sau țintă și fiecare nouă rublă de investiție atrasă este finanțată din

Teorii structurii capitalului

Principala întrebare care trebuie rezolvată în cadrul teoriei structurii capitalului este următoarea: costul capitalului unei firme depinde de structura acesteia. Dacă răspunsul la această întrebare este pozitiv, atunci

Levierul și costul capitalului unei firme

Conceptul de levier16 a devenit destul de răspândit în managementul financiar, în primul rând datorită vizibilității și comoditatii sale în analiză, interpretare și management.

Conceptul de dividend. Procedura de declarare si plata dividendelor

În contextul cel mai general, prin plata dividendelor înțelegem repartizarea între proprietarii companiei a fondurilor câștigate de această societate. În același timp, s-ar putea să nu fie

Politica de dividende a unei societăți pe acțiuni

Principala problemă abordată în cadrul politicii de dividende este determinarea mărimii randamentului dividendelor, adică a cotei din profit alocată plății veniturilor către acționari. În

Teorii de bază ale politicii dividendelor

Teoria irelevanței dividendelor F. Modigliani și M. Miller au publicat în 1961 un articol în care demonstrează că politica dividendelor nu afectează valoarea de piață

Teoretic, orice surse de resurse financiare ale întreprinderii, atât pe termen scurt, cât și pe termen lung, pot servi drept surse de finanțare pentru investițiile în capitalul de lucru. Cu toate acestea, în

Strategii (modele) de finanțare pe termen scurt

Înainte de a trece la considerarea principalelor abordări ale finanțării capitalului de lucru, observăm că analiza se realizează pe baza ipotezei că întreprinderile s-au format

Mijloacele fixe ca obiect de gestiune

În conformitate cu PBU 6/01, mijloacele fixe includ: clădiri, structuri, mașini și echipamente de lucru și electrice, instrumente și dispozitive de măsură și control, calculatoare,

Politica de amortizare a unei întreprinderi ca instrument de gestionare a mijloacelor fixe

Înainte de a trece la o trecere în revistă a metodelor de amortizare acceptate, observăm că alegerea uneia sau alteia metode de amortizare a mijloacelor fixe este în primul rând importantă.

Finanțarea investițiilor în active fixe

În manualele populare despre finanțarea afacerilor, puteți găsi adesea termenul „ regula de aur finanţe”, care poate fi formulată în felul următor: sursă

Optimizarea soldului de numerar (model Baumol)

Una dintre sarcinile principale ale gestionării resurselor de numerar este optimizarea soldului lor mediu. Vorbim despre soldul total în conturi bancare și în mână). În primul rând, se pune întrebarea: de ce numerarul rămâne liber și nu este utilizat în totalitate, de exemplu, pentru achiziționarea de titluri care generează venituri sub formă de dobândă. Răspunsul este că numerarul are lichiditate absolută în comparație cu titlurile de valoare.

Managerul financiar se confruntă cu sarcina de a determina mărimea rezervei de numerar, pe baza faptului că prețul lichidității nu depășește venitul marginal din dobânzi la titlurile de stat.

Astfel, politica model pentru activele absolut lichide într-o economie de piață este următoarea. Compania trebuie să mențină un anumit nivel de numerar gratuit, care este completat pentru asigurare de o anumită sumă de fonduri investite în titluri de valoare lichide, adică în active care sunt aproape de lichiditate absolută. Dacă este necesar sau cu o oarecare frecvență, titlurile de valoare sunt convertite în numerar; atunci când se acumulează exces de numerar, acestea sunt fie investite pe termen lung, fie în titluri de valoare pe termen scurt, fie plătite sub formă de dividende.

Din punctul de vedere al teoriei investițiilor, numerarul este unul dintre cazurile speciale de investiție în stoc. Prin urmare, li se aplică cerințele generale:

Este necesară o rezervă de numerar de bază pentru a efectua calculele curente;

Sunt necesare unele fonduri pentru a acoperi cheltuielile neprevăzute.

Este indicat să aveți o anumită sumă de numerar gratuit pentru a asigura o posibilă sau previzibilă extindere a activităților lor.

Complexitatea optimizării nivelului soldului mediu de numerar al unei organizații se datorează unității dialectice contradictorii a obiectivelor acesteia, care constă în necesitatea menținerii simultane a unei activități de afaceri ridicate și a unei poziții financiare stabile.

Esența acestei contradicții se manifestă și în unitatea contradictorie a cerințelor pentru nivelul optim al soldului de numerar în scurt și termen lung.

Pe termen scurt, din punct de vedere al lichidității, este necesară maximizarea soldurilor de numerar (pentru a menține solvabilitatea); din punct de vedere al activității de afaceri - minimizarea (banii ar trebui să se schimbe formă naturală la marfă, apoi devin capital și pot face profit). Prin această abordare, este clar că, pe termen lung, lichiditatea și activitatea de afaceri sunt inseparabile. Activitatea suficientă a afacerii este motivul generării unui rezultat financiar, ceea ce înseamnă o creștere a soldului fondurilor, deci solvabilitatea. Doar o solvabilitate suficientă face posibilă finanțarea unui proces continuu de producție în timp util și în cantitatea necesară.

În teoria managementului financiar, există două metode de determinare a cantității optime de numerar: modelul Baumol și modelul Miller-Or. Vom lua în considerare modelul Baumol.

Conform modelului Baumol, se presupune că întreprinderea începe să lucreze cu nivelul maxim și adecvat de fonduri pentru aceasta și apoi le cheltuiește constant pe o anumită perioadă de timp. Compania investește toate fondurile primite din vânzarea de bunuri și servicii în titluri de valoare pe termen scurt.

De îndată ce rezerva de numerar este epuizată, adică devine egală cu zero sau atinge un anumit nivel de securitate prestabilit, compania vinde o parte din titluri și, prin urmare, reîntrege rezerva de numerar la valoarea sa inițială.

Conform modelului Baumol:

1) soldul minim al activelor monetare se presupune a fi zero:

2) echilibrul optim (aka maxim) este calculat prin formula:

unde V este necesarul proiectat de fonduri în perioada (an, trimestru, lună);

c - cheltuieli pentru transformarea numerarului în titluri de valoare;

r - venit acceptabil și posibil din dobânzi pentru întreprindere din investiții financiare pe termen scurt, de exemplu, în titluri de stat.

Pentru întreprindere, echilibrul optim al fondurilor este de 220857 ruble.

Astfel, stocul mediu de numerar este Q/2,

Numărul total de tranzacții pentru conversia titlurilor de valoare în numerar este egal cu:

Costul total al implementării unei astfel de politici de gestionare a numerarului ar fi:

Primul termen din această formulă este costurile directe, al doilea este profitul pierdut din păstrarea fondurilor într-un cont curent în loc de a le investi în valori mobiliare.

ST \u003d 13785 * 104 + 13 * 110428,5 \u003d 1433640 + 1435570,5 \u003d 2869210,5 ruble

Costurile implementării acestei politici s-au ridicat la 2.869.210,5 ruble.

Dezavantajul modelului este că descrie prost situația returnării fondurilor din investițiile financiare pe termen scurt.

Nu există o modalitate unică de a determina soldul optim de numerar. Soluția de compromis depinde de strategia de gestionare a banilor. Cu o strategie agresivă, prioritatea este activitatea de afaceri, iar în cazul uneia conservatoare, o valoare suficientă a indicatorilor de situație financiară care caracterizează lichiditatea, solvabilitatea și stabilitatea financiară.

Modelul lui Baumol este simplu și destul de acceptabil pentru întreprinderile ale căror costuri de numerar sunt stabile și previzibile. În realitate, acest lucru se întâmplă rar - soldul contului curent se modifică aleatoriu și sunt posibile fluctuații semnificative.

W.Baumol a atras atenția asupra faptului că dinamica soldului țintă de numerar (CA) este similară cu dinamica stocurilor și a propus un model de optimizare a soldului țintă al CA, bazat pe modelul Wilson.

Asumand:

1. Nevoia întreprinderii de DS într-o anumită perioadă (zi, săptămână, lună) este cunoscută și constantă;

2. Încasările de numerar pentru aceeași perioadă sunt, de asemenea, cunoscute și constante, atunci modificările soldului VA țintă vor arăta astfel (vezi Fig. 7):

1 săptămână 2 saptamani 3 saptamani Timp

Orez. 7. Dinamica soldului DS pe contul curent

La sfârșitul primei săptămâni, va trebui fie să vindeți titlurile de valoare existente (pentru suma necesarului săptămânal pentru DC), fie să obțineți un împrumut pentru aceeași sumă. Și asta trebuie să faci în fiecare săptămână.

Atunci DS cf = , unde DS este necesarul săptămânal (lunar etc.);

DS av - soldul mediu de bani din contul curent.

Un sold mare de DC reduce costul de vânzare a titlurilor sau de deservire a unui împrumut (așa-numitele costuri de tranzacție), dar, pe de altă parte, reduce și posibilele venituri din titluri (deoarece banii nu se mișcă).

Valoarea acestor posibile venituri poate fi luată condiționat în cuantumul veniturilor aduse de titlurile de valoare lichide. Dar, în același timp, disponibilitatea titlurilor de valoare (credit) va necesita costuri suplimentare (tranzacționale).

Apoi costul total (ZDS despre) pentru a menține echilibrul țintă, CA va consta din:

- costuri variabile (profituri pierdute) (banda ZDS);

- valoare constantă costuri de tranzacție (ZDS pos);

ZDS despre \u003d ZDS banda + ZDS pos;

banda ZDS = * r,

Unde DS / 2- soldul mediu de bani din contul curent;

r- randamentul titlurilor de valoare.

ZDS pos \u003d F * k,

Unde F- valoarea costurilor de tranzacție pentru un ciclu de reîncărcare a fondurilor în contul curent;

la este numărul de cicluri de reaprovizionare DS pe an.

Dar știm că necesarul anual de DS este egal cu:

PDS \u003d k * DS;

De aici: la= ; Înlocuiește echivalentul " la"în formula pentru ZDS pos: ZDS poz =*F;

Sau în vedere generala: ZDS despre =*r++F;

Deoarece trebuie să minimizăm restul DS, diferențiam valoarea CDS o față de DS și echivalăm cu zero:

R / 2 - PDS * F / DS 2 \u003d 0,

unde X = DS; Y = ZDS despre;

Prin urmare: DS min = ; aceasta Formula Baumol.

Exemplu: Fie F = $150; PDS = 100 de mii de dolari * 52 de săptămâni = 5200 mii dolari; r - 15% pe an, sau 0,15; Apoi: DS min = ![]() = 101.980 USD

= 101.980 USD

Soldul mediu din contul de decontare al DS av = 50.990 USD sau aproximativ 51.000 USD.

Dezavantajele modelului Baumol sunt:

1. Asumarea stabilității și previzibilității fluxurilor de numerar;

2. Eșecul de a lua în considerare ciclicitatea și caracterul sezonier al fluctuațiilor nevoii de DS.

Dacă aceste condiții trebuie luate în considerare, atunci trebuie aplicate alte metode de calculare a valorii optime a soldului țintă al DS.

Întrebări de revizuire

1. Ce este capitalul net de lucru (NFL) și cum se calculează?

2. Ce arată DFT-urile?

3. Ce determină DFT?

4. Care sunt tipurile de politici de management capital de lucru?

5. Care este principala problemă în procesul de gestionare a conturilor de plătit?

6. Cum sunt gestionate creanțele?

7. Cum se determină costurile minime pentru menținerea stocurilor necesare?

8. Care este baza managementului de numerar al întreprinderii?

Sarcini

1. Întreprinderea are următorul sold financiar anual:

2. Nevoia de numerar de la întreprindere - 1000 de mii de ruble. pe luna. Este de așteptat ca produsele livrate consumatorilor să fie plătite în mod egal. Rata anuală a dobânzii este de 20%. Costul fiecărei operațiuni de împrumut sau retragere de bani din cont este de 100 de ruble.

Necesar:

a) determina cuantumul optim al soldului de numerar al fondurilor;

Unul dintre cele mai cunoscute modele de management al numerarului este modelul Baumol. A fost dezvoltat în 1952 de W.J. Baumol pe baza modelului de management al stocurilor EOQ (cantitate de comandă economică)). Principalele ipoteze ale modelului Baumol sunt:

1. Nevoia constantă de numerar a companiei;

2. Toate încasările de numerar pe care compania le investește imediat în titluri de valoare foarte lichide;

3. Costul conversiei investițiilor în numerar nu depinde de suma convertită (fixă pentru o tranzacție);

4. Întreprinderea începe lucrul cu soldurile de numerar maxime oportune.

Modelul Baumol este aplicabil în cazurile în care o întreprindere își poate prezice nevoile de numerar cu un grad suficient de certitudine. În același timp, după cum sa menționat deja, se presupune că întreprinderea începe să lucreze cu nivelul maxim adecvat de numerar. Q+m. Apoi întreprinderea cheltuiește în mod egal aceste fonduri (datorită nevoilor durabile) pe o anumită perioadă de timp (vezi Figura 8.5).

Orez. 8.5. Modificarea soldurilor de numerar ale întreprinderii conform modelului Baumol

De îndată ce soldurile de numerar ajung la stocul de siguranță minim admisibil m, întreprinderea vinde o parte din investiția pe termen scurt și își completează rezerva de numerar la nivelul inițial.

În același timp, se presupune (a se vedea ipoteza 2) că fondurile primite de întreprindere ca urmare a vânzării de produse, bunuri, servicii sunt transferate pe măsură ce sunt primite în investiții pe termen scurt.

Să introducem următoarea notație:

V- necesarul total proiectat de fonduri pentru perioada (de obicei un an);

c- costurile de conversie a investițiilor pe termen scurt în numerar (costuri de tranzacție);

r este randamentul mediu anual al investițiilor pe termen scurt.

Numărul de conversii ale titlurilor de valoare în numerar în cursul perioadei va fi de .

Costurile generale ale întreprinderii TC legate de gestionarea numerarului pentru perioada va fi:

, (8.1)

, (8.1)

unde primul termen este costurile de tranzacție și al doilea termen este costurile de oportunitate.

Pentru a determina valoarea reîncărcării soldurilor de numerar Q opt ., cu care TC diferențierea minimă a funcției TC(Q) pe Q:

(8.2)

(8.2)

Echivalând expresia (8.2) cu zero, găsim valoarea Q corespunzătoare minimului funcţiei TS:

(8.3)

(8.3)

O ilustrare grafică a minimizării costurilor folosind modelul Baumol este prezentată în Figura 8.6.

Orez. 8.6. Minimizarea costurilor conform modelului Baumol

Graficele din fig. 8.6 sunt construite în următoarele condiții: V= 2000 de mii de ruble, c= 0,1 mii de ruble, r= 5%, m= 50 de mii de ruble.

Calculul prin formula (8.8.3) a arătat că Qopt≈ 89,44 mii de ruble Același rezultat poate fi obținut grafic cu un grad acceptabil de precizie.

Modelul Miller-Orr

În 1966, Merton Miller și Daniel Orr (M.H.Miller, D.Orr) au dezvoltat un model de management al numerarului care este mult mai apropiat de realitate decât modelul Baumol. Ajută la răspunsul la întrebarea: cum ar trebui o întreprindere să își gestioneze aprovizionarea cu numerar dacă este imposibil să prezice fluxul zilnic de numerar sau fluxul de numerar. Miller și Orr au folosit procesul Bernoulli în construirea modelului, un proces stocastic în care primirea și cheltuirea banilor de la o perioadă la alta sunt evenimente aleatoare independente.

Premisa de bază a modelului Miller-Orr este că distribuția soldurilor fluxurilor de numerar zilnice este aproximativ normală. Valoarea reală a soldului în orice zi poate corespunde valorii așteptate, să fie mai mare sau mai mică decât aceasta. Astfel, soldul fluxului de numerar variază aleatoriu de la zi; nu se prevede nicio tendință.

Implementarea modelului se realizează în mai multe etape [ Kovalev]:

1. Se stabilește suma minimă de numerar ( L), pe care este indicat să îl aveți în mod constant în contul curent (determinat de un expert în funcție de nevoia medie a întreprinderii de a plăti facturile, posibilele cerințe ale băncii, creditorilor etc.).

2. Conform datelor statistice, se determină variația încasării zilnice a fondurilor în contul curent (σ 2).

3. Costurile de oportunitate sunt determinate r- cheltuieli pentru pastrarea fondurilor in contul curent (de obicei sunt luate in cuantumul ratelor zilnice de venit pentru titlurile de valoare pe termen scurt care circula pe piata) si cheltuieli c privind transformarea reciprocă a numerarului și a valorilor mobiliare (se presupune că această valoare este constantă pe tranzacție).

4. Calculați intervalul de variație al soldului de numerar pe contul curent R conform formulei

(8.4)

(8.4)

5. Calculați limita superioară de numerar în contul curent H, peste care este necesară convertirea unei părți din fonduri în titluri de valoare pe termen scurt:

H=L+R(8.5)

6. Determinați punctul cuspid ( Z) - valoarea soldului de fonduri în contul curent, la care este necesar să se revină dacă soldul efectiv de fonduri în contul curent depășește intervalul ( L, H):

Un exemplu de grafic care ilustrează dinamica numerarului folosind modelul Miller-Orr este prezentat în fig. 8.7.

Orez. 8.6. Dinamica soldurilor de numerar ale întreprinderii atunci când se utilizează modelul Miller-Orr [Kovalev, p. 547].

La un moment dat t 1 există achiziție de valori mobiliare pentru suma ( H – Z), iar momentan t 2 titluri sunt vândute cu încasări nete ( Z – L).

Când utilizați modelul Miller-Orr, trebuie acordată atenție următoarelor puncte [ Brigham, Gapensky, pp.312-313].

1. Soldul țintă al contului nu este o medie între limitele superioare și inferioare, deoarece valoarea acestuia se apropie de limita inferioară mai des decât limita superioară. Setarea soldului țintă la media dintre limite va minimiza costurile de tranzacție, dar setarea acestuia sub medie va duce la o reducere a costului de oportunitate. Pe baza acestui fapt, Miller și Orr recomandă stabilirea unui sold țintă de , dacă L= 0; acest lucru minimizează costul total.

2. Valoarea soldului de numerar țintă și, prin urmare, limitele de fluctuație, cresc odată cu creșterea cşi σ2; crește c face mai costisitoare atingerea limitei superioare, iar o σ 2 mai mare duce la accesări mai frecvente ale ambelor.

3. Valoarea soldului țintă scade odată cu creșterea r; întrucât dacă rata dobânzii bancare crește, atunci valoarea costurilor de oportunitate crește și firma caută să investească fonduri, și nu să le păstreze în cont.

4. Limita inferioară nu trebuie să fie zero, dar poate fi pozitivă dacă firma trebuie să mențină un echilibru compensatoriu sau dacă conducerea preferă să aibă o rezervă de numerar.

5. Experiența aplicării modelului descris și-a arătat avantajele față de managementul banilor pur intuitiv; totuși, dacă firma are mai multe opțiuni alternative pentru a investi temporar numerar gratuit și nu singura sub formă de cumpărare, de exemplu, a titlurilor de stat, atunci modelul nu mai funcționează.

6. Modelul poate fi completat cu ipoteza unor fluctuații sezoniere a veniturilor. În acest caz, fluxurile de numerar nu vor urma distribuția normală, ci vor ține cont de probabilitatea unei creșteri sau scăderi a soldului fondurilor, în funcție de faptul că societatea se confruntă cu o perioadă de recesiune sau de redresare. Conform acestor ipoteze, valoarea soldului de numerar țintă nu va fi întotdeauna egală între limitele superioare și inferioare.

Model de piatra

Modelul Stone, spre deosebire de modelul Miller-Orr, acordă mai multă atenție gestionării soldului țintă decât definirii acestuia; Cu toate acestea, sunt similare în multe privințe Brigham, Gapensky, p. 313-314]. Limitele superioare și inferioare ale soldului contului pot fi modificate în funcție de informațiile privind fluxurile de numerar așteptate în următoarele zile. Conceptul de model al lui Stone este prezentat în fig. 8.7. Ca și în modelul Miller-Orr, Z este soldul țintă al contului pe care firma îl urmărește și Hși L- respectiv, limitele superioare şi inferioare ale fluctuaţiilor sale. Pe lângă cele de mai sus, modelul Stone are limite de control extern și intern: Hși L- extern și ( H – X) și ( L + X) sunt interne. Spre deosebire de modelul Miller-Orr, atunci când sunt luate acțiuni imediate când sunt atinse limitele de control, în modelul Stone acest lucru nu se întâmplă întotdeauna.

Orez. 8.7. Dinamica soldurilor de numerar atunci când se utilizează modelul Stone [Brigham, Gapensky, p. 313].

Să presupunem că soldul contului a atins limita superioară externă (punctul DARîn fig. 8.7.) la momentul respectiv t. În loc să convertiți automat valoarea ( H– Z) de la numerar la titluri, managerul financiar face o prognoză pentru următoarele zile (în cazul nostru, cinci). Dacă soldul așteptat al fondurilor la momentul respectiv ( t+ 5 ) va rămâne peste limita internă ( H– X), de exemplu, dimensiunea sa este determinată la punct LA, apoi suma ( H– Z) vor fi convertite în valori mobiliare. Dinamica ulterioară a soldului de numerar în acest caz va corespunde liniei groase care începe la momentul respectiv t.Dacă prognoza arată că în acest moment ( t+ 5 ) valoarea soldului de numerar va corespunde punctului DIN, atunci firma nu va cumpăra titluri de valoare. Raționament similar este valabil și pentru limita inferioară.

Astfel, principala caracteristică a modelului Stone este că acțiunile firmei în momentul actual sunt determinate de prognoza pentru viitorul apropiat. Prin urmare, atingerea limitei superioare nu va determina un transfer imediat de numerar în titluri de valoare dacă sunt așteptate ieșiri de numerar relativ mari în zilele următoare; reducând astfel numărul de operațiuni de conversie și, în consecință, reducând costurile.

Spre deosebire de modelul Miller-Orr, modelul Stone nu specifică metode pentru determinarea soldului țintă de numerar și a limitelor de control, dar acestea pot fi determinate folosind modelul Miller-Orr și Xşi perioada pentru care se face prognoza – cu ajutorul experienţei practice.

Un avantaj semnificativ al acestui model este că parametrii săi nu sunt valori fixe. Acest model poate ține cont de fluctuațiile sezoniere, deoarece managerul, atunci când face o prognoză, evaluează caracteristicile producției în anumite perioade.

Dezavantajul modelului Stone este apariția subiectivității. Dacă managerul face o greșeală cu prognoza, atunci firma va suporta costurile asociate cu stocarea unei sume excedentare de numerar (în cazul unei limite superioare) sau va pierde lichiditate pentru o perioadă scurtă de timp (în cazul unei limite inferioare) . Cu toate acestea, o previziune corectă pe termen scurt a mărimii soldului de numerar poate reduce costurile tranzacției.

Simulare

Modelarea prin simulare este cea mai precisă dintre modelele luate în considerare, dar în același timp și cea mai consumatoare de timp. Tehnica de modelare este descrisă de Brigham și Gapensky ([ Brigham, Gapensky, p. 314-316].

Modelarea începe cu un buget preliminar al fluxului de numerar. După aceea, în metodologia de prognoză este introdusă o ipoteză despre natura probabilistică a indicatorilor.

Ar trebui să calculeze volumul vânzărilor lunare ( S) o variabilă aleatoare cu o distribuție normală. Să notăm coeficientul de variație a volumului vânzărilor lunare ca CV, și abaterea sa standard ca s S. De asemenea, vom presupune că în timp, variabilitatea relativă a volumului vânzărilor este constantă.

Apoi abaterea standard a volumului vânzărilor pt i-a-a luna va fi egala cu:

Unde Si- volumul vânzărilor i a-a luna.

Încasarea veniturilor din vânzări este legată de volumul real și nu de cel așteptat al vânzărilor, adică schema de primire a plăților se bazează pe informații despre vânzările reale care au avut loc în trecut.

Esența metodei Monte Carlo se bazează pe studierea funcționării unui model al unui sistem atunci când acesta primește date aleatorii de intrare cu caracteristici specificate (tip de distribuție, varianță etc.) și restricții. În cazul nostru, este necesar să se simuleze (la un anumit nivel de semnificație) valoarea unei posibile lipsuri de fonduri de la o întreprindere pe luni și să planifice valorile corespunzătoare ca sold țintă. Indicatorul cheie aici este nivelul de semnificație stabilit de manager - probabilitatea cu care rezultatele obținute (reziduul țintă) sunt semnificative statistic. Nivelul recomandat este de aproximativ 90%.

Brigham și Gapensky subliniază că este posibil să se introducă ipoteza că volumele de vânzări lunare depind unele de altele; adică, de exemplu, dacă implementările reale în i-a-a luna va fi sub nivelul preconizat, acest lucru ar trebui să servească drept semnal al scăderii veniturilor din vânzări în lunile următoare. În acest caz, incertitudinea fluxurilor de numerar va crește și, prin urmare, pentru a asigura nivelul dorit de securitate, este necesară stabilirea soldului țintă de numerar la un nivel relativ mai ridicat [ Brigham, Gapensky, p. 316].

Principalul avantaj al modelării prin simulare este acuratețea relativ mare a rezultatelor obținute.

Cu toate acestea, trebuie remarcat faptul că utilizarea acestei metode pentru prognoza financiară în practică este practic imposibilă fără utilizarea unui computer. În plus, pentru a obține rezultate fiabile, este de dorit să existe informații despre fluxurile de numerar ale companiei pentru cel puțin doi ani anteriori pentru a obține un eșantion reprezentativ de date inițiale.

Gestionarea conturilor de încasat.

Conturile de încasat, sau conturile de încasat, reprezintă unul dintre cele mai importante și semnificative elemente ale activelor curente ale companiei în ceea ce privește ponderea specifică. Practica comercială modernă se bazează tot mai mult pe faptul că cumpărătorul primește o amânare a plăților pentru produsele livrate, ceea ce are ca rezultat formarea unor conturi semnificative de încasat de la vânzător (furnizor).

Nivelul creanțelor întreprinderii este determinat de:

Tipul produselor comercializate

Gradul de saturare a pieței cu acest tip de produs

Sistemul de calcule adoptat la o anumită întreprindere

Factori economici generali

Gestionarea creanțelor este un exemplu clasic de compromisuri risc-randament: nivelul optim al creanțelor este determinat pe baza unui compromis între creșterea vânzărilor și, ca urmare, profituri ca urmare a cerințelor mai mici de credit pentru clienți. , precum și creșterea paralelă a costurilor de finanțare a unui nivel în creștere al creanțelor și a unei creșteri a pierderilor probabile de datorii neperformante. În același timp, sunt respectate în mod clar legile de bază ale managementului financiar: randamentul așteptat variază invers cu lichiditatea activului (în acest caz, conturile de creanță) și în aceeași direcție cu riscul. În același timp, încercările populare în literatura internă de a atribui datorii pentru produsele expediate obiectului gestionării creanțelor, care depășesc semnificativ în urgență indicatorul mediu al industriei al perioadei de circulație a creanțelor, și chiar o perioadă de 12 luni, sunt în mod evident insuportabile. : astfel de „creante” nu sunt deja considerate ca parte integrantă a activelor circulante.

Un element important al managementului creantelor este ierarhizarea creantelor in functie de momentul aparitiei acestora (intocmirea asa-numitului „registru de imbatranire” al creantelor), precum si monitorizarea cifrei de afaceri a acesteia (cifrarea de fonduri in decontari). Acesta din urmă se realizează pe baza unui număr de indicatori de cifra de afaceri, care sunt discutați în secțiunea corespunzătoare a cursului.

Un instrument foarte popular pentru controlul creanțelor este de a compara scadența medie a conturilor de creanță cu scadența medie a datoriilor pe conturile furnizorilor (conturi de plătit). Cu toate convențiile unei astfel de comparații (datorită, în special, naturii diferite a obligațiilor și, în unele cazuri, volumelor diferite), se poate arăta dacă întreprinderea este un creditor net care finanțează investițiile în capitalul de rulment al acesteia. clienții pe cheltuiala proprie sau, dimpotrivă, un debitor net care utilizează fondurile contrapărților săi. Aici trebuie remarcat, însă, că argumentele despre gestionarea conturilor de creanță pe baza analizei ciclurilor operaționale și financiare ale unei întreprinderi, populare de mulți teoreticieni autohtoni, se confruntă, în practică, cu limitări semnificative. Ciclul de funcționare al unei întreprinderi este cunoscut, pe de o parte, a fi suma duratei procesului de producție3 și a scadenței medii (perioada de circulație) a creanțelor, iar pe de altă parte, suma duratei ciclul și scadența medie (perioada de circulație) a datoriilor pe conturile furnizorilor (conturi de plătit). ). Dacă abordăm „mecanic” problema gestionării creanțelor, atunci problema minimizării duratei ciclului financiar4 (și anume, pentru această perioadă, fondurile întreprinderii sunt deturnate din circulație, iar întreprinderea trebuie să utilizeze finanțare din fonduri proprii sau să atragă un împrumut) poate fi rezolvată în două moduri5. Pe de o parte, este posibilă înăsprirea condițiilor de eliberare a produselor pe credit, ceea ce ar trebui să reducă perioada de circulație a creanțelor, dar, în același timp, să reducă volumul vânzărilor (profit). Pe de alta parte, puteti "trage" cu plata facturilor furnizorilor. În anumite limite, acest lucru poate „funcționa”, totuși, dacă se abuzează de această tehnică, furnizorul va fi obligat în mod obiectiv să revizuiască termenii de livrare sau pur și simplu să includă costul finanțării creanțelor sale majorate în prețul de livrare. Rezultatul este o creștere a costurilor și o scădere a profiturilor. Arta guvernării constă aici tocmai în a evita pe cât posibil ambele pericole.

Din punct de vedere practic, cel mai important instrument de gestionare a creanțelor unei întreprinderi este acesta politica de creditare, reprezentată de două activități interdependente: acordarea unei amânări a plăților și încasarea datoriilor.

Politica de creditare a întreprinderii presupune luarea de decizii cu privire la cinci aspecte principale [ Levy, Sarnat]:

1. Stabilirea perioadei pentru care plata este amânată;

2. Definirea instrumentelor de creditare, i.e. forma juridică de înregistrare a unui împrumut comercial;

3. Formarea standardelor de credit - un set de criterii și proceduri pentru determinarea „bun” și „rău” în ceea ce privește asigurarea unei amânări pentru plățile clienților;

4. Politica de colectare - ar trebui stabilite anumite proceduri de control al creantelor si procedura de actiuni in cazul intarzierilor la plati;

5. Stimulente care pot fi oferite clienților pentru a accelera plata facturilor (de obicei reduceri).

In conditiile tarilor dezvoltate, vanzatorul se va baza pe cunoasterea istoricului de credit al clientului, pe studiul situatiilor financiare ale clientului etc. În condiții interne, principalele surse de informații despre bonitatea clienților sunt

· Experienta proprie a companiei

· Informații din surse confidențiale – de exemplu, o bancă în care este deservit un potențial client.

· Informații de la firmele furnizori care au lucrat deja cu acest client.

Pentru contractele mari, este posibilă efectuarea de investigații speciale de către serviciul de securitate.

O analiză a situației actuale din Rusia arată că în mod spontan, pe baza interacțiunii factorilor de piață, întreprinderile autohtone își dezvoltă propria politică de creditare, care este deja destul de comparabilă cu cea dezvoltată în țările cu o economie de piață dezvoltată. Rezultatul este stabilirea unui anumit echilibru între vânzări pe o bază preplătită, cu plată după fapt și cu o plată amânată - un sold, a cărui încălcare într-o direcție duce la o scădere a vânzărilor, în cealaltă direcție la un creșterea nejustificată a riscului de neprimire a plății.