Enzyklopädie des Marketings. Referenzpreise

Lesen Sie auch

Die Hauptbestandteile des Preises sind in Abb. dargestellt. 1.

Reis. 1. Preiselemente

Marktpreis wird unter dem Einfluss einer Reihe von Faktoren gebildet: Angebot und Nachfrage, Produktionskosten, Preise der Wettbewerber usw. Die Nachfrage nach einem Produkt bestimmt den Höchstpreis, den Unternehmen festlegen können. Die Bruttoproduktionskosten (die Summe aus fixen und variablen Kosten) bestimmen seinen Mindestwert. Das Verhalten der Wettbewerber und die Preise ihrer Produkte haben einen erheblichen Einfluss auf den Preis.

Der wichtigste Preisfaktor ist auch staatliche Preisregulierung. Für den Staat gibt es direkte und indirekte Möglichkeiten, die Preise zu beeinflussen.

Direkte (administrative) Methoden- Dies ist die Festlegung eines bestimmten Preisverfahrens; indirekt (wirtschaftlich) Ziel ist es, die Marktbedingungen zu ändern und eine bestimmte Situation im Bereich Finanzen, Währungs- und Steuertransaktionen sowie Vergütung zu schaffen.

Die Preispolitik eines Unternehmens ist die Festlegung (Festlegung) von Preisen, die das Überleben des Unternehmens sichern Marktbedingungen; umfasst die Wahl einer Preismethode, die Entwicklung eines Unternehmenspreissystems, die Wahl von Preismarktstrategien und andere Aspekte.

Es gibt drei Hauptziele der Preispolitik:

- Gewährleistung der Überlebensfähigkeit;

- Gewinnmaximierung;

- Marktbindung.

Überleben sichern (Umsatz) - Das Hauptziel ein Unternehmen, das in einem hart umkämpften Umfeld tätig ist, in dem es viele Hersteller mit ähnlichen Produkten auf dem Markt gibt. Wichtige Bestandteile dieser Preispolitik sind Absatzmenge und Marktanteil. Um einen größeren Marktanteil zu erobern und das Verkaufsvolumen zu steigern, werden reduzierte Preise verwendet.

ZU Gewinnmaximierung Nicht nur Unternehmen, die eine stabile Marktposition haben, streben danach, sondern auch Unternehmen, die nicht allzu zuversichtlich in ihre Zukunft blicken, versuchen, die günstigen Marktbedingungen optimal zu nutzen. Unter diesen Bedingungen erstellt das Unternehmen eine Bedarfs- und Kostenschätzung im Verhältnis zu verschiedene Level Preise und legt Preise fest, die maximalen Gewinn bringen.

Marktbindung besteht darin, die bestehende Marktposition des Unternehmens oder günstige Bedingungen für seine Aktivitäten aufrechtzuerhalten.

Das Preissystem und dementsprechend die Preispolitik des Unternehmens wird stark von der Lage der Währungssphäre beeinflusst, nämlich:

- Veränderungen der Kaufkraft des Rubels;

- Wechselkurse zum Rubel.

Eine übermäßige Freisetzung von Geld in den Umlauf verringert seine Kaufkraft – es verliert an Wert. Der Mechanismus, durch den Wechselkursänderungen die Preise beeinflussen, ist vielfältig.

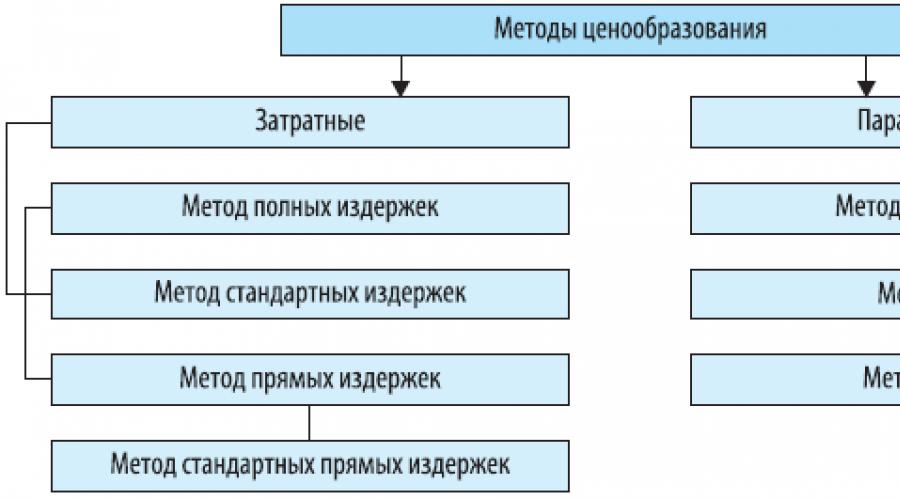

Es gibt Kosten- und parametrische Preismethoden (Abb. 2).

Reis. 2. Preismethoden

Kostenbasierte Preisbildungsmethoden basieren in erster Linie auf der Berücksichtigung der Produktions- und Verkaufskosten von Produkten. parametrische Preismethoden - unter Berücksichtigung der technischen und wirtschaftlichen Parameter der Ware.

Selbstkostenpreismethode- eine Preismethode, die auf allen Kosten basiert, die unabhängig von ihrer Herkunft pro Einheit eines bestimmten Produkts abgeschrieben werden. Grundlage für die Preisermittlung sind die tatsächlichen Kosten des Herstellers pro Produktionseinheit, zu denen der vom Unternehmen gerechtfertigte Gewinn hinzukommt (Tabelle 1).

Tabelle 1. Preise basierend auf allen Kosten

Die Methode wird von Unternehmen angewendet, deren Stellung einem Monopol nahekommt und deren Absatz praktisch garantiert ist.

Standardkostenpreismethode ermöglicht es Ihnen, Preise auf der Grundlage der Kostenberechnung nach Standards zu formulieren und dabei Abweichungen der tatsächlichen Kosten von den Standardkosten zu berücksichtigen (Tabelle 2).

Tabelle 2. Preise basierend auf Standardkosten

|

Produkt A |

Produkt B |

Produkt C |

||||

|

Standard |

Abweichung |

Standard |

Abweichung |

Standard |

Abweichung |

|

|

Direkte Kosten (gesamt) Einschließlich: |

||||||

|

Rohstoffe und Materialien |

||||||

|

andere direkte Kosten |

||||||

|

Indirekte Kosten |

||||||

|

Gesamtkosten |

||||||

|

Umsatzerlöse (Produktpreis) |

||||||

Notiz. „+“ – Einsparungen, „–“ – Mehrausgaben.

Vorteil diese Methode besteht in der Fähigkeit, Kosten durch Abweichungen von den Normen und nicht durch ihren vollen Wert zu steuern. Abweichungen für jeden Posten werden regelmäßig mit den Finanzergebnissen korreliert, sodass Sie nicht nur die Kosten, sondern auch den Gewinn kontrollieren können. Die Methode ermöglicht einen kontinuierlichen Kostenvergleich. Das schwierigste Element eines Standardkostensystems ist die Festlegung von Kostenstandards. Um wirtschaftlich sinnvolle Standards zu formulieren, ist eine detaillierte Untersuchung der Produktionsmethoden erforderlich. technische Eigenschaften und Preise ähnlicher Konkurrenzprodukte, Anforderungen an diese Produkte auf dem Weltmarkt usw.

Die Preismethode der Standardkosten ermöglicht im Gegensatz zur einfachen Kostenspiegelung deren faktorweise Analyse.

Direktkostenpreismethode- eine Preismethode, die auf der Ermittlung der direkten Kosten auf der Grundlage der Marktbedingungen und der erwarteten Verkaufspreise basiert. Fast alle semivariablen Kosten hängen vom Produktionsvolumen ab und gelten als direkt. Die verbleibenden Kosten sind im Finanzergebnis enthalten. Daher wird diese Methode auch aufgerufen Methode der Preisgestaltung zu reduzierten Kosten(Tisch 3).

Tabelle 3. Preisgestaltung nach der Direktkostenmethode

Der Hauptvorteil der Methode ist die Möglichkeit, die profitabelsten Produkttypen zu identifizieren. Es wird angenommen dass indirekte Kostenändern sich praktisch nicht, wenn ein Produkt durch ein anderes ersetzt wird oder wenn sich der Produktionsumfang innerhalb bestimmter Grenzen ändert. Je höher also die Differenz zwischen dem Produktpreis und den reduzierten Kosten ist, desto größer Bruttogewinn(Abdeckung) und dementsprechend die Rentabilität. Somit werden indirekte Kosten nicht auf bestimmte Produkte umgelegt, sondern müssen im gesamten Unternehmen durch den Bruttogewinn gedeckt werden.

Der Hauptvorteil der Methode ist die Möglichkeit, die profitabelsten Produkttypen zu identifizieren.

Eine Variante der Direktkostenpreismethode ist Standard-Direktkostenmethode, wobei die Vorteile von Standard- und Direktkostenmethoden kombiniert werden (Tabelle 4). Diese Methode ermöglicht die Steuerung reduzierter Kosten durch Abweichungen und erfordert eine Analyse des reduzierten Kostenbereichs, auf deren Grundlage Sie Produktionsengpässe identifizieren und akzeptieren können Notwendige Maßnahmen um ihre Rentabilität zu steigern.

Tabelle 4. Preisgestaltung nach der Standard-Direktkostenmethode

|

Preiselement |

Produkt A |

Produkt B |

Produkt C |

|||

|

Standard |

Abweichung |

Standard |

Abweichung |

Standard |

Abweichung |

|

|

Erlöse aus Verkäufen(Produktpreis) Einschließlich: Rohstoffe und Materialien Löhne der Hauptproduktionsarbeiter andere direkte Kosten Gesamte direkte Kosten Deckung (Bruttogewinn) |

||||||

|

Rentabilität (Bruttogewinn zu Kosten) |

||||||

Notiz. „+“ – Gewinneinsparungen; „–“ – Verlust-Mehrausgabe.

Mit der standardmäßigen Direktkostenpreismethode können Sie reduzierte Abweichungskosten verwalten.

Parametrische Preismethoden basieren auf der Berücksichtigung der technischen und wirtschaftlichen Parameter von Gütern. Dazu gehören die Einheitspreismethode, die Punktmethode und die Regressionsmethode (Tabelle 5).

Tabelle 6. Parametrische Preismethoden

|

Rechenmethode |

||

|

1. Einheitspreismethode |

Basierend auf der Preisgestaltung basierend auf einem der Hauptparameter der Produktqualität |

Der Stückpreis errechnet sich aus dem Quotienten aus Preis dividiert durch den Hauptqualitätsparameter des Produkts |

|

2. Punktepreismethode |

Basierend auf der Nutzung von Experteneinschätzungen zur Bedeutung von Produktparametern unter Verwendung des folgenden Algorithmus: Auswahl grundlegender Parameter Punktevergabe für jeden Parameter Summierung der Punkte für Basis- und Originalprodukt Berechnung der Warenpreise anhand des Verhältnisses der Gesamtpunkte |

Der Preis eines neuen Produkts (Pn) wird ermittelt: C n = C b (n i / b i), wobei C b der Preis des Grundprodukts ist; B n i – Bewertung des i-ten Parameters des neuen Produkts; B b i - Bewertung des i-ten Parameters des Basisprodukts (Standard) |

|

3. Preisregressionsmethode |

Besteht in der Ermittlung empirischer Formeln (Regressionsgleichungen) für die Abhängigkeit der Preise vom Wert mehrerer grundlegender Qualitätsparameter innerhalb einer parametrischen Güterreihe |

Der Preis hängt von den Parametern ab: C = f(X 1, X 2, X 3, ..., X n), wobei X 1, X 2, X 3, ..., X n die Hauptparameter der Produktqualität sind |

Einheitspreismethode Wird nur für indikative Schätzungen verwendet, um grobe Fehler zu vermeiden.

Punktmethode Es empfiehlt sich, es bei der Preisfestlegung für Waren zu verwenden, deren Parameter vielfältig sind und nicht direkt quantifiziert werden können (Bequemlichkeit, Design, Leistung, Farbe, Geruch, Geschmack usw.).

Regressionsmethode ermöglicht es Ihnen, Preisänderungen in Abhängigkeit von der Menge ihrer Parameter zu modellieren, die analytische Form der Beziehung genau zu bestimmen und auch Regressionsgleichungen zu verwenden, um die Preise von Waren zu bestimmen, die in einer bestimmten Parameterreihe enthalten sind. Dadurch entsteht ein vernetztes Preissystem für Güter.

Die Rechtfertigung von Preisen unter Marktbedingungen basiert auf der Nutzung aller Preisbildungsmethoden.

VC. Sklyarenko, Prof. REA benannt nach. G.V. Plechanow, Ph.D. ökon. Wissenschaften

Russische Spracholympiade

10. Klasse

1. Markieren Sie die Wörter, in denen vor E ein harter Konsonant ausgesprochen wird: Essenz, Mantel, These, Sonett, Thermoskanne, Sandwich, Tender, Akademie, Klarinette, Terminal.

(5 Punkte)

Betonen Sie die Wörter:

Bereitstellung, Kork, Religion, Marketing, benachrichtigen, erschöpfen, Konzentration, verwöhnen, Viertel, Bonus. (5 Punkte)

1) (Not/nor) welches Tor (not/nor) betritt.

2) (Not/nor) (nicht/nor) in irgendetwas stecken.

3) (Nicht/noch) unter irgendeinem Deckmantel.

4) (Nicht/noch) in den Zahn treten.

(Nicht/noch) ein Jota. (10 Punkte)

Exklusivrecht -...

Fortsetzung -...

Verräter - ...

Das Gesetz brechen -...

Sehr einfach - …

6. Bestimmen Sie, zu welchen Kategorien die Pronomen gehören: sein, uns selbst, unser, . Gibt es unter diesen Pronomen welche, die nur im Nominativ verwendet werden, und solche, die nicht nur im Nominativ und Akkusativ verwendet werden können? (8 Punkte)

Vorwurf, gewöhnlich, Leidenschaft.(6 Punkte)

ertrinken: 1. ertrinken ertrinken- in Wasser eintauchen. Kann man davon ausgehen, dass es sich in der Antike um ein einziges Verb handelte, dessen Bedeutung so stark unterschied? Rechtfertige deine Antwort. (bis zu 6 Punkte)

Bere-rubo-toro-dak Kobo-rudo-dir Dak-rubu-pele Kobo-Pele Toro Rubo? (3 Punkte)

10. Setzen Sie Satzzeichen in den Satz und beschreiben Sie die Konstruktion als Ganzes. (8 Punkte)

Das gemessene Geräusch der Brandung zeugt von den langen Lebensperioden des Planeten Erde. Die Brandung ist wie die Uhr des Planeten selbst, wenn diese langen Perioden auf die Minuten Ihres schnellen Lebens zwischen den Muscheln von Sternen und an Land gespülten Igeln treffen , dann beginnt ein großer Gedanke über Ihr ganzes Leben und Ihre kleine persönliche Trauer gefriert und Sie haben das Gefühl, dass sie langweilig und weit weg ist ...

11. Bestimmen Sie, welche künstlerische Technik diesen Sätzen zugrunde liegt? Nennen Sie 3-4 eigene Beispiele. (bis zu 5 Punkte)

Vertrauter Fremder, prächtiger Verfall, tote Seelen, junges Alter.

Antworten zur russischen Spracholympiade

10. Klasse

1. Markieren Sie die Wörter, in denen vor E ein harter Konsonant ausgesprochen wird:

Essenz, Mantel, These, Sonett, Thermoskanne, Sandwich, Ausschreibung, Akademie, Klarinette, Terminal. (5 Punkte)

Antwort: These, Sonett, Thermoskanne, Sandwich, Ausschreibung.

(1 Punkt für eine richtige Antwort, minus 0,5 Punkte für einen Fehler)

Betonen Sie die Wörter: Versorgung, Kork, Religion, Marketing, benachrichtigen, erschöpfen, Konzentration, verwöhnen, Viertel, Bonus. (5 Punkte)

Antwort: Bereitstellung, Kork, Religion, Marketing, benachrichtigen, erschöpfen, Konzentration, verwöhnen, Viertel, Prämie.

(0,5 Punkte für die richtige Antwort)

Erklären Sie die Bedeutung von Wörtern anhand verschiedener Erklärungsmethoden (Interpretation, Synonyme). (10 Punkte)

Antwort: Händler– Vermittler, Vertreter des Unternehmens; Hersteller– eine Vertrauensperson, die ideologische, künstlerische, organisatorische und finanzielle Kontrolle ausübt; Forum– Massenversammlung, Kongress; Präzedenzfall– ein Fall, der als Beispiel und Rechtfertigung für spätere Fälle dieser Art dient; Bewertung– Indikator für Popularität; Manager– Managementspezialist; Amtseinführung– das feierliche Verfahren für den Amtsantritt des neu gewählten Staatsoberhauptes; angemessen– entsprechend, identisch; exklusiv– exklusiv, sich auf einen begrenzten Kreis von etwas erstreckend; Service– Bereitstellung von Dienstleistungen für die Bevölkerung, Instandhaltung. (1 Punkt für die richtige Erklärung der Wortbedeutung)

Erklären Sie die Bedeutung von Ausdruckseinheiten. Öffnen Sie die Klammer.

1) (Not/nor) welches Tor (not/nor) betritt.

2) (Not/nor) (nicht/nor) in irgendetwas stecken.

3) (Nicht/noch) unter irgendeinem Deckmantel.

4) (Nicht/noch) in den Zahn treten.

(Nicht/noch) ein Jota. (10 Punkte)

Antwort:

1) Mischt sich in keiner Weise ein – in irgendetwas Absurdes, Sinnloses.

2) Schätze es überhaupt nicht – schätze es überhaupt nicht.

3) Unter keinen Umständen – für nichts, unter keinen Umständen.

4) Nichts Schlimmes – überhaupt nichts zu wissen.

5) Nicht ein Jota – nicht in geringem Maße, nicht in irgendeiner Weise. Ich bin nicht klüger geworden.

(1 Punkt für jede korrekte Schreibweise und Interpretation einer Phraseologieeinheit – 10 Punkte)

Ersetzen Sie Wörter oder Wortkombinationen durch Substantive oder Adjektive durch PRE- und PRE-.

Beispiel: Große Veränderung – Transformation.

Exklusivrecht -...

Der einleitende Teil des musikalischen Werkes ist...

Fortsetzung -...

Verräter - ...

Zu wählerisch, mit Launen, Launen –...

Eigentum, das einer Tochter bei der Heirat geschenkt wird –...

Das Gesetz brechen -...

Sehr einfach - …

Geräte zum Empfangen von Signalen -…

Verzeichnis der Preise für Waren und Arten von Dienstleistungen - ... (10 Punkte)

Antwort:

1. Ausschließliches Recht ist ein Privileg.

Der einleitende Teil eines Musikwerks ist ein Vorspiel.

Der Nachfolger ist der Nachfolger.

Ein Verräter ist ein Verräter.

Zu wählerisch, mit Launen, Launen – wählerisch.

Eigentum, das einer Tochter bei der Heirat geschenkt wird, ist eine Mitgift.

Wer das Gesetz bricht, ist ein Verbrecher.

Ganz einfach – primitiv.

Ein Gerät zum Empfangen von Signalen – ein Empfänger.

Verzeichnis der Preise für Waren und Arten von Dienstleistungen - Preisliste.

(1 Punkt für eine richtige Antwort, minus 0,5 Punkte für einen Rechtschreibfehler)

6. Bestimmen Sie, zu welchen Kategorien die Pronomen gehören: sein, uns selbst, unser, jedenfalls etwas, das. Gibt es unter diesen Pronomen welche, die nur im Nominativ verwendet werden, und solche, die nicht nur im Nominativ und Akkusativ verwendet werden können?

(8 Punkte)

Antwort: sein– persönlich oder besitzergreifend; ich selbst– rückgabefähig, unser– besitzergreifend, für einige Zeit– unbestimmt, etwas– unbestimmt, welche– fragend-relativ.

Ich selbst– wird im Nominativ nicht verwendet. Etwas– wird nur im Nominativ und Akkusativ verwendet. (1 Punkt für die Bestimmung der Pronomenkategorie, 1 Punkt für die Beantwortung von Fragen - 8 Punkte)

7. Analysieren Sie die morphemische Struktur von Wörtern aus moderner und historischer Sicht: Vorwurf, gewöhnlich, Leidenschaft.(1 Punkt für die richtige Aufteilung eines Wortes – 6 Punkte)

Antwort:

|

Moderne Abteilung |

Historische Einteilung |

|

u-prek-b (die Wurzel ist die gleiche wie in den Wörtern perch-it, across; Teilversion; prek-o-catch, trotzig) |

|

|

normal |

o-bych-n-y ‹* o-vych-n-y (die Wurzel ist die gleiche wie in den Wörtern used-to-a, on-vyk) |

|

Leidenschaft-ǿ |

passion-t-t ‹*leiden-t-t (die Wurzel ist die gleiche wie im Wort leiden-a-t |

8. Russisch hat zwei Verben ertrinken: 1. ertrinken– durch die Verbrennung von Kraftstoff erwärmen; 2. ertrinken- in Wasser eintauchen. Kann man davon ausgehen, dass es sich in der Antike um ein einziges Verb handelte, dessen Bedeutung so stark unterschied? Rechtfertige deine Antwort. (bis zu 6 Punkte für korrekte Erklärung)

Antwort: 1) In Wörtern, die von ertrinken (1) abgeleitet sind, beobachten wir den Wechsel o/e (vgl. Hitze), aber in Ableitungen von ertrinken (2) gibt es so etwas nicht (Flut, Ertrinken, Ertrinken). Das sind also verschiedene Wurzeln und verschiedene Verben. 2) Die Bedeutungen beider Verben lassen sich nicht auf etwas Gemeinsames reduzieren; Dies gibt auch keinen Anlass, von unterschiedlichen Bedeutungen eines Wortes zu sprechen.

9. In einem afrikanischen Stamm lebt eine vierköpfige Familie. Der Name der Mutter ist Bere-rubo-toro-dak(dunkle, geruchlose Blume). Der Name des Vaters Kobo-rudo-dir(groß grüner Berg). Die Eltern gaben dem ältesten Sohn den Namen Dak-rubu-pele(Geruch eines Blumenfeldes). Was bedeutet der Name des jüngsten Sohnes? Kobo-Pele Toro Rubo?

Antwort: Ein großes Feld ohne Blumen. Kobo- groß, Pele- Feld, toro- ohne, rubo- Blume. (1 Punkt für die Antwort, 2 Punkte für die Erklärung – 3 Punkte)

10. Setzen Sie Satzzeichen in den Satz und beschreiben Sie die Konstruktion als Ganzes. (8 Punkte)

Das gemessene Geräusch der Brandung zeugt von den langen Lebensperioden des Planeten Erde. Die Brandung ist wie die Uhr des Planeten selbst, wenn diese langen Perioden auf die Minuten Ihres schnellen Lebens zwischen den Muscheln von Sternen und an Land gespülten Igeln treffen , dann beginnt ein großer Gedanke über Ihr ganzes Leben und Ihre kleine persönliche Trauer gefriert und Sie haben das Gefühl, dass sie langweilig und weit weg ist ...

Antwort:

(1) Das gemessene Geräusch der Brandung weist auf die langen Lebensperioden des Planeten Erde hin, (2) die Brandung ist wie eine Uhr des Planeten selbst, (3) wenn diese langen Perioden auf die Minuten Ihres schnellen Lebens treffen zwischen Muscheln, Sternen und an Land geworfenen Igeln, dann (4) beginnt großes Nachdenken über Ihr ganzes Leben, und (5) Ihr kleiner persönlicher Kummer verblasst, und (6) Sie spüren ihn dumpf und irgendwo in der Ferne ...

Der Satz ist komplex, erzählerisch, nicht ausrufend, mit einer Konjunktion (koordinierende und unterordnende Verbindung) und einer nicht konjunktiven Verbindung. Besteht aus sechs Sätzen.

(3 Punkte für die Anordnung der Zeichen, 5 Punkte für die Charakterisierung eines Satzes)

Bestimmen Sie, welche künstlerische Technik diesen Sätzen zugrunde liegt? Nennen Sie 3-4 eigene Beispiele.

Vertrauter Fremder, prächtiger Verfall, tote Seelen, junges Alter.

Antwort: Oxymoron. (1 Punkt pro Antwort, 1 Punkt pro Beispiel)

Bringen Sie Ihre Einstellung zu den Worten des Dichters in Form eines Miniaturessays zum Ausdruck.

In (in); vz(Sonne); Du; Vor; hinter; von(ist); auf der; über; o (ungefähr); aus; Re; bei; Von; unter; Zeiten (ras, Zeiten); Mit; y; unter; Fettleibigkeit (Fettleibigkeit)

DokumentierenFür hat 9 Bedeutungen, o (ungefähr) – 10 , re – 7, pro – 10 , s (co) – 9, y – 5 und... – Hölle; Pr…Liste – Verzeichnis Preise An Waren Und Arten Dienstleistungen; pr...ludia - Einführungsteil... Aufgabe 85 Nicht die erforderliche Menge erhalten Punkte; eine unfreundliche Person; zu wenig gekocht...

Viktor Pawlowitsch „Die Kunst des Handels. Effektiver Verkauf von Waren und Dienstleistungen“

DokumentierenVerschieden Nachschlagewerke. Besonders Nachschlagewerke verfügbar... Sicht Familien An Fotos An der Tisch meines Gesprächspartners. 10 ... Preis An Das Eine oder das Andere Produkt oder Service ... 4 Punkte; oft - 3 Punkte; manchmal - 2 Punkte; selten - 1 Punkt; nie - 0 Punkte. 1. ...

Brandschutz- und Wassersicherheitssammlung Nr. 4 Kaluga 2013

DokumentierenPreisgestaltung An Waren Und Dienstleistungen Verbraucher... bilden An basierend auf Software nach einheitlichen Formaten, Klassifikatoren, Wörterbüchern, Nachschlagewerke ... Punkte(Bewertung) / Bewertungskriterien 15 Punkte(Großartig) 10 Punkte(gut) 5 Punkte

Referenzpreise Informieren Sie Käufer über die Verkaufsbedingungen für Waren (Dienstleistungen) durch den Hersteller (Verkäufer). Sie spiegeln in der Regel die Interessen des Verkäufers wider, haben indikativen Charakter und können erheblich von den Preisen tatsächlicher Transaktionen abweichen. Für Lieferanten sind Referenzpreise die Grundlage für die Ermittlung von Angebotspreisen und für Käufer eine Richtlinie für die Aushandlung (Vereinbarung) des Transaktionspreises. Der Unterschied zwischen Referenzpreisen und Preisen realer Transaktionen beträgt je nach Vertragsspezifität und Marktbedingungen 7-30 %. Referenzpreise werden in weit verbreiteten Quellen von Herstellerverbänden, Informationsagenturen und -büros, Beratungs- und Maklerfirmen veröffentlicht. Informationen zu Referenzpreisen können problemlos eingeholt werden.

Je nach Darstellungsform werden Referenzpreise in Preislistenpreise (Kataloge, Prospekte) und Angebotspreise unterteilt.

Preislisten (Kataloge, Prospekte) werden von Herstellerfirmen für Standard- und Massenprodukte herausgegeben kurze Beschreibung technische und wirtschaftliche Parameter von Produkten. Listenpreise dienen als Grundlage für die Preisverhandlung bei Geschäftsabschlüssen.

Angebotspreise werden von Herstellern für spezielle, maßgeschneiderte Produkte ohne Absprache mit Verbrauchern festgelegt. Bei der Festlegung werden jedoch die Rahmenbedingungen der Transaktion und die Marktbedingungen berücksichtigt. In einigen Fällen werden die Angebotspreise auf der Grundlage der Preise der Wettbewerber ermittelt. Sie können auch unter Berücksichtigung des wirtschaftlichen Nutzens berechnet werden, den der Käufer erhält, wenn er ein neues Produkt anstelle eines alten kauft. Bei der Ermittlung der Angebotspreise ist es wichtig, die Merkmale des Produktkonsums in einem bestimmten Land zu kennen, da gleiche Verbrauchereigenschaften eines Produkts von Verbrauchern unterschiedlich bewertet werden können. Angebotspreisinformationen werden häufig auf der Grundlage von Käuferanfragen bereitgestellt.

Für die Bewertung von Transaktionsergebnissen und -kosten verwenden wir Verschiedene Arten Preise Sowohl inländische als auch weltweite Erfahrungen zeigen, dass viele Arten von Preisen verwendet werden, die sich an die Eigenschaften der gekauften (Rohstoffe, Halbfabrikate, Komponenten usw.) und verkauften Waren richten.

Trotz der vielen auf dem Markt geltenden Preise sind sie miteinander verbunden. Sobald sich das Niveau eines Preises ändert, werden diese Änderungen auch im Niveau anderer Preise erfasst.

Dies erklärt sich dadurch, dass es erstens einen einheitlichen Prozess der Produktionskostenbildung gibt; zweitens sind alle Markteinheiten miteinander verbunden; Drittens besteht eine enge gegenseitige Abhängigkeit aller Elemente des marktwirtschaftlichen Mechanismus.

Weltpreis- Dies ist der Preis, der auf internationalen Märkten für Waren und Dienstleistungen gilt. Es ist flexibel, wird auf der Grundlage von Angebot und Nachfrage gebildet, wird in einer frei konvertierbaren Währung ausgedrückt, spiegelt die Grundbedingungen für die Versorgung mit Produkten wider und muss veröffentlicht werden. Der Weltpreis kann von verschiedenen Einheiten gebildet werden: führenden Herstellern eines bestimmten Produkts, führenden Verbrauchern eines bestimmten Produkts, Kartellvereinbarungen, internationalen Wirtschaftsorganisationen und Nationalstaaten. Folgende Arten von Weltpreisen werden unterschieden:

1. Referenzpreise,

2. Börsenkurse,

3. Auktionspreise,

4. Preise internationaler Handelsgeschäfte (Ausschreibungen),

5. Katalogpreise,

6. Listenpreise,

7. Preise für den Internethandel.

Interner Preis - Dies ist der Preis, der auf dem nationalen Markt gilt. Es wird von Hersteller, Verbraucher und Staat gebildet. Gleichzeitig ist der Staat das Hauptsubjekt der Preisgestaltung: Der Staat legt die Grenzen der Unabhängigkeit und Verantwortung von Unternehmen fest, legt die Grundvoraussetzungen für die Kostenermittlung fest, bildet ein System der im Preis enthaltenen Steuern usw.

Es ist notwendig, die Klassifizierung interner Preise unter dem Gesichtspunkt der Vertragsgestaltung und -ausführung zu betrachten. In der Vertragsvorbereitungsphase kann das Unternehmen Folgendes festlegen:

1) Verbrauchspreis,

2) Konkurrenzpreis,

3) Listenpreis. Im Stadium des Vertragsabschlusses wird ein Vertragspreis gebildet, der je nach Fixierungsgrad „fest“, „beweglich“, „gleitend“ sein kann. Bei der Beschreibung des Vertragspreises müssen Sie auf die Bedingungen für seinen Abschluss achten. Im Stadium der Vertragsabwicklung erscheinen Verkaufspreise (Vertrag innerhalb Kasachstans) bzw. wird ein Rechnungspreis gebildet (internationaler Vertrag). Da der Preis dem Umsatz für den Verkauf und/oder Kauf von Waren dient, sollte der Preis gleichermaßen die Interessen sowohl des Herstellers als auch des Verbrauchers des Produkts berücksichtigen, was wiederum davon abhängt, wo, wann und unter was Bedingungen, unter denen die Transaktion durchgeführt wird (Kauf-Verkauf).

Je nachdem, welches Merkmal zur Klassifizierung herangezogen wird, alles Preisarten lassen sich in verschiedene Gruppen einteilen.

1. Aufgrund der Art des bedienten Umsatzes werden folgende Preisarten unterschieden:

Kauf- und Verkaufspreise im Großhandel. Unter Großhandel versteht man den Preis, zu dem Unternehmen hergestellte Produkte in der Regel in großen Mengen an andere Unternehmen und Vertriebsorganisationen verkaufen (Großhandel).

Zur Nummer Großhandelpreise Dazu gehören Einkaufspreise, zu denen landwirtschaftliche Erzeuger ihre Produkte an Unternehmen, Organisationen, Betriebe und Industriebetriebe zur Weiterverarbeitung verkaufen. Der Unterschied zwischen dem Kaufpreis und anderen Preisarten besteht darin, dass er keine Mehrwertsteuer und keine Verbrauchsteuern enthält. Die Mehrwertsteuer ist auch nicht in den Kosten der von der Landwirtschaft gekauften materiellen und technischen Ressourcen enthalten.

Im internationalen Handel handelt es sich bei Transaktionen bis auf wenige Ausnahmen um Großhandelsgeschäfte, die zu Großhandelspreisen abgewickelt werden.

Börsenpreis gilt auch als Großhandel. Einzelhandelspreise- Hierbei handelt es sich um Verkaufspreise an Einzel- oder kleine Großverbraucher, hauptsächlich an die Bevölkerung. Der Verkaufspreis in Betrieben der Gemeinschaftsverpflegung ist eine Sonderform des Einzelhandelspreises. Auch die Preise für Dienstleistungen an die Allgemeinheit stellen eine Sonderform der Einzelhandelspreise dar. Im Umlaufbereich gibt es Rabatte und Aufschläge (Großhandel, Einzelhandel).

Die Differenz zwischen dem Verkaufspreis der Waren der Liefer- und Vertriebsorganisation und dem Großhandelspreis des Lieferunternehmens stellt den Angebots- und Vertriebsaufschlag (Marge) dar.

Die Differenz zwischen den Großhandelseinkaufs- (Einkaufs-) und Verkaufspreisen, zwischen den Großhandels- und Einzelhandelspreisen beträgt Handelsspanne(Rabatt).

2. Je nach staatlichem Einfluss, Regulierung, der Grad des Wettbewerbs auf dem Markt, es werden folgende Preisarten unterschieden: frei (Markt) und reguliert.

Kostenlose Preise(Marktpreise) sind Preise, die von Herstellern von Produkten und Dienstleistungen auf der Grundlage von Angebot und Nachfrage in einem bestimmten Markt festgelegt werden.

Zu den kostenlosen Preisen gehören: Nachfragepreis, Angebotspreis, Produktionspreis. Preis erfragen- der Preis, der sich auf dem Käufermarkt entwickelt. Angebotspreis - Marktpreis, ist im Angebot (offizielles Angebot des Verkäufers) ohne Rabatte angegeben. Produktionspreis- Preis, der auf der Grundlage der Produktionskosten zuzüglich des durchschnittlichen Gewinns des gesamten vorgeschossenen Kapitals ermittelt wird.

Regulierte Preise- Hierbei handelt es sich um Preise, die von den zuständigen Behörden festgelegt werden: dem Präsidenten der Republik Kasachstan, der Regierung der Republik Kasachstan, den Exekutivbehörden der Teilstaaten der Republik Kasachstan, den lokalen Regierungen oder den von den aufgeführten Behörden festgelegten Preisen und das Management legen alle Bedingungen fest, die ihr Niveau begrenzen.

Regulierte Preise wiederum können Garantie-, Empfehlungs-, Grenz-, Pfand-, Schwellenpreise (Schutzpreise) sein. Zu den regulierten Preisen gehören:

Preise begrenzen- Dies sind die Preise, über denen Unternehmen den Preis ihrer Produkte oder Dienstleistungen nicht festlegen können.

Feste Preise- Hierbei handelt es sich um Preise, die auf einem bestimmten Niveau festgelegt sind und deren Änderung nur durch Entscheidung der Stelle oder Markteinheit möglich ist, die sie genehmigt hat.

3. Je nach Art der Festlegung und Festsetzung unterscheiden sie: feste, gleitende, gleitende Preise. Diese Art von Preisen wird in einer Vereinbarung oder einem Vertrag festgelegt.

Feste Preise auch Konstanten genannt. Hierbei handelt es sich um die Preise, die zum Zeitpunkt der Vertragsunterzeichnung festgelegt werden und sich während der gesamten Lieferzeit der Produkte im Rahmen dieser Vereinbarung, Vereinbarung, Vereinbarung nicht ändern.

Typischerweise enthält der Vertrag eine Klausel: „Der Preis ist fest und kann nicht geändert werden.“ Festpreise werden bei Transaktionen verwendet:

Sofort lieferbar;

Mit Lieferung innerhalb kurzer Zeit;

Rechnen Sie mit langen Lieferzeiten. Bei längeren Lieferzeiten muss die Klausel „Der Preis ist ein Festpreis und kann nicht geändert werden“ im Vertrag enthalten sein. Beweglicher Preis- ein solcher Preis, wenn der Vertrag vorsieht, dass der zum Zeitpunkt des Vertragsabschlusses festgelegte Preis in der Zukunft geändert werden kann, wenn sich bis zum Zeitpunkt der Vertragsabwicklung der Marktpreis ändert (steigt oder sinkt). In diesem Fall muss sich der im Vertrag festgelegte Preis ändern, worüber eine entsprechende Klausel getroffen wird. Diese Klausel wird als „Preisgleit- und Einstellungsklausel“ bezeichnet.

In der Regel ist im Vertrag festgelegt, dass der Festpreis nicht angepasst wird, wenn der Marktpreis um 2–5 % vom Vertragspreis abweicht. Bei der Festlegung eines gleitenden Preises legt der Vertrag die Informationsquelle fest, anhand derer Änderungen des Marktpreises beurteilt werden können. Für Industrierohstoffe, Lebensmittel und Waren, die im Rahmen langfristiger Verträge geliefert werden, werden in der Regel flexible Preise festgelegt.

Umzugspreis- Hierbei handelt es sich um den Preis, der zum Zeitpunkt der Vertragsabwicklung durch Überarbeitung des ursprünglichen Vertragspreises unter Berücksichtigung von Änderungen der Produktionskosten über den für die Herstellung des Produkts erforderlichen Zeitraum berechnet wird. (Zum Beispiel bei Inflation, anhaltenden Änderungen der Ressourcenpreise usw.)

Für Güter mit langen Produktionszeiten, beispielsweise komplexe Industrieanlagen und Schiffe, werden in der Regel gleitende Preise festgelegt.

Bei Vertragsabschluss wird in diesem Fall der sogenannte anfängliche Grundpreis festgelegt, also der als Berechnungsgrundlage dienende Preis, dessen Struktur festgelegt wird, nämlich: variable Kosten (Rohstoffkosten, Löhne), den Anteil der Fixkosten (Gemeinkosten, Abschreibungen) und des Gewinns und bietet außerdem eine Methode zur Berechnung des Umzugspreises, den die Parteien verwenden werden.

Es ist zu beachten, dass diese Preisarten im internationalen Handel weit verbreitet sind.

Bei lebhaften Marktbedingungen können bei der Festlegung eines Umzugspreises im Interesse des Käufers (Importeurs) einige restriktive Bedingungen in die Vereinbarung (Vertrag) aufgenommen werden. Beispielsweise wird ein Grenzwert als Prozentsatz des Vertragspreises festgelegt, innerhalb dessen der Preis nicht angepasst wird, und der Prozentsatz möglicher Preisänderungen wird bestimmt (z. B. nicht mehr als 10 % der Gesamtkosten). Diese Grenze wird Schlupfgrenze genannt.

In der Vereinbarung oder im Vertrag kann festgelegt werden, dass sich der Beleg nicht auf den Gesamtbetrag der Produktionskosten bezieht, sondern nur auf bestimmte Elemente davon (z. B. Metall beim Bau eines Schiffes), wobei der Betrag als Prozentsatz der Gesamtkosten angegeben wird der Bestellung.

In einer Vereinbarung oder einem Vertrag dürfen Preisgleitpreise nicht für die gesamte Laufzeit der Vereinbarung (des Vertrags) vorgesehen werden, jedoch nicht für einen kürzeren Zeitraum (z. B. für die ersten 6 Monate ab dem Datum des Vertragsabschlusses), da während In diesem Zeitraum kann der Lieferant alles einkaufen notwendige Materialien um die Bestellung abzuschließen.

In der Praxis wird manchmal eine gemischte Methode der Preisbindung angewendet, bei der ein Teil des Preises bei Vertragsabschluss fest festgelegt wird, der andere Teil in Form eines gleitenden Preises.

4. Basierend auf der Methode zur Gewinnung von Informationen über das Preisniveau wird zwischen veröffentlichten und berechneten Preisen unterschieden. Produktlieferanten und Käufer orientieren sich bei der Festlegung des Preisniveaus in einer Vereinbarung oder einem Vertrag an dieser Art von Preisen.

Veröffentlichte Preise- Dies sind die Preise, die in speziellen und geschützten Informationsquellen angegeben sind. Zu den veröffentlichten Preisen zählen: Referenz- und Listenpreise, Börsennotierungen, Auktions- und Gebotspreise.

Referenzpreise - Hierbei handelt es sich um Preise, die in verschiedenen gedruckten Publikationen veröffentlicht wurden. Referenzpreisquellen sind Wirtschaftszeitungen und -zeitschriften, Sonderhefte, Firmenkataloge und Preislisten.

Referenzpreise können erstens nominal sein, also keinen Bezug zu realen Handelsgeschäften haben. Bei Geschäftsabschlüssen werden Nominalpreise zugrunde gelegt. Rabatte und Zuschläge werden vom Nominalpreis berechnet. Der Nominalpreis wird oft als Grund- oder Referenzpreis bezeichnet, da er als Referenz bei der Festlegung von Preisen für ähnliche Produkte dient. Unter dem Basispreis versteht man den Preis eines Produkts einer bestimmten Qualität, Spezifikation, an einem vorgegebenen geografischen Punkt (dem sogenannten Basispunkt). Diese Preise sind im Vergleich zu den Preisen realer Transaktionen in der Regel überhöht. Daher beträgt die Höhe der Rabatte auf Referenzpreise während der Verhandlungen 15–30 und sogar 50 %.

Nominell Sie nennen den Börsennotierungspreis für ein Produkt, für das am Tag der Notierung keine Geschäfte abgeschlossen wurden.

Zweitens können Referenzpreise Preise sein, die vergangene Transaktionen widerspiegeln, d. h. Transaktionen, die im vergangenen Zeitraum (Monat, Woche) abgeschlossen wurden. Grundpreise sind in der Kreditpraxis weit verbreitet. Also bei der Berechnung des Zinssatzes für die Nutzung eines Kredits zur Wiederauffüllung Betriebskapital Es werden Grundpreise verwendet. Als Basispreise gelten die am 1. Tag des Monats der Kreditaufnahme gültigen Preise, die im Vertrag anzugeben sind.

Die tatsächlichen Transaktionspreise dienen ebenfalls nur als Referenz. Allerdings werden diese Preise nicht regelmäßig veröffentlicht, sondern erscheinen sporadisch in der Presse.

Auch die Angebotspreise großer Firmen sind Referenzpreise, da die Anfangspreise in der Regel durch Verhandlungen gesenkt werden. Listenpreise- Hierbei handelt es sich um eine Art Referenzpreis, der in Preislisten, also Verzeichnissen der verkaufenden Unternehmen, veröffentlicht wird. Listenpreise und Kataloge werden in der Regel von Zulieferfirmen auf Kundenanfrage bereitgestellt.

Im Allgemeinen spielen Referenzpreise die Rolle eines Ausgangspunkts, von dem aus Preisverhandlungen bei Geschäftsabschlüssen beginnen.

Schätzpreis Wird in Vereinbarungen und Verträgen für nicht standardmäßige Ausrüstung verwendet, die normalerweise nach individuellen Bestellungen hergestellt wird. Die Preise für solche Geräte werden vom Lieferanten für jede einzelne Bestellung unter Berücksichtigung der technischen und kommerziellen Bedingungen dieser Bestellung berechnet und begründet und in einigen Fällen erst nach Abschluss der Bestellung endgültig festgelegt.

Die Höhe des Abrechnungspreises wird teilweise dadurch beeinflusst, dass Spezialmaschinen und -geräte am häufigsten von Firmen hergestellt werden, die in diesem relativ engen Bereich tatsächlich dominieren. Die von ihnen hergestellten Geräte sind mit patentierten Erfindungen, verbesserter Technologie und der Anwesenheit hochqualifizierten Personals verbunden. Informationen zu Preisen für Sonderausstattungen erscheinen sporadisch in der Presse und sind bei der Wahl einer Preisstufe kaum als Vergleich heranzuziehen.

Bei relativ stabilen Preisen für Maschinen und Anlagen werden Preise aus früheren Transaktionen herangezogen. Sie werden bei der Auftragserteilung unter Bedingungen stabiler Verbindungen zwischen den Gegenparteien praktiziert.

5. Die Art des Preises wird häufig durch die Art des Marktes bestimmt, auf dem er gebildet wird. Je nach Marktart unterscheidet man: Rohstoffpreise, Auktionen, Börsenkurse, Handelspreise.

Preise für Rohstoffauktionen. Versteigerung- Hierbei handelt es sich um Auktionen, die auf den Verkauf bestimmter Waren spezialisiert sind. Sie finden in der Regel ein- oder mehrmals im Jahr statt, meist in der traditionellen Form bei jeder Auktion. Auktionspreise- Hierbei handelt es sich um öffentliche Verkaufspreise auf dem maximal angebotenen Niveau für eine zuvor vom Käufer besichtigte Warencharge (Los). Die Preise bei Auktionen werden aufgrund von Veränderungen im Verhältnis zwischen Angebot und Nachfrage festgelegt. Das Besondere an einer Auktion ist, dass es in den meisten Fällen viele Käufer und einen oder mehrere Verkäufer gibt.

Es ist schwierig, die Bedeutung der Preise in einer Marktwirtschaft zu überschätzen. Sie bestimmen insbesondere die Struktur der Produktion, beeinflussen die Bewegung von Materialströmen, beeinflussen die Verteilung der Warenmasse, schaffen Produktionsmengen, Gewinne und Rentabilität usw. Eine kompetente Preispolitik, Preisstrategie und -taktik sind die Grundlage für den erfolgreichen Betrieb eines jeden Unternehmens, insbesondere wenn das Unternehmen in den ausländischen Markt eintritt, der nicht die geringsten Fehler und Fehleinschätzungen verzeiht.

Wie Sie wissen, ist der Preis der monetäre Ausdruck des Wertes eines Produkts (Produkte, Werke, Dienstleistungen). Der Preis wird vom Markt in Abhängigkeit von Angebot und Nachfrage bestimmt. Man geht davon aus, dass die Hauptfaktoren das Preisniveau beeinflussen Marktwirtschaft, sind Angebot und Nachfrage. Die Produktionskosten wirken sich nur insoweit auf die Wettbewerbspreise aus, als sie die Angebotskurve beeinflussen. In einer Marktwirtschaft sind Angebot und Nachfrage bei begrenzten Preisen nicht gleich, da ein „Schwarzmarkt“ entsteht und ein nicht preislicher Mechanismus zur Rationierung von Produktion und Konsum entsteht. Unter Marktbedingungen wird wirtschaftliche Gerechtigkeit durch das Steuersystem und Effizienz durch den Markt hergestellt.

In einer Marktwirtschaft umfasst der Preisbildungsprozess mehrere Phasen (Abb. 1).

Reis. 1. Preise

Bühne 1. Darstellung des Preisproblems. Ein Unternehmensökonom muss die Frage beantworten: Was soll durch eine Preispolitik für Güter (Bauarbeiten, Dienstleistungen) erreicht werden? Beispielsweise möchte ein Unternehmen den Preis nutzen, um: die Verkaufsmengen zu steigern; den Markt erobern; Stabilität im Produktsortiment erreichen; Produktionskosten senken; Verbesserung der Produktqualität; den maximalen Gewinn erzielen, und das ist typisch für prestigeträchtige Waren usw.

Stufe 2. Ermittlung der Nachfrage nach Produkten (Waren, Arbeiten, Dienstleistungen). Es wird nicht die Marktkapazität bestimmt, sondern die Absatzmengen von Gütern auf verschiedenen Preisniveaus. Grafisch ist die Abhängigkeit des Umsatzes vom Preisniveau in Abb. dargestellt. 2.

Reis. 2. Abhängigkeit des Umsatzes vom Preisniveau

Die Preiselastizitätsgrafik zeigt, wie stark die Menge der verkauften Güter sinkt, wenn ihre Preise steigen, und wie stark sie steigen kann, wenn sie sinken. Daraus folgt: Das maximale Verkaufsvolumen zum minimalen Preis ist nicht immer gut, ebenso wenig wie der maximale Preis zum minimalen Verkaufsvolumen.

Die Elastizität von Angebot und Nachfrage (oder Preiselastizität) ist die quantitative Änderung von Angebot und Nachfrage als Reaktion auf eine Preisänderung. Ermittelt anhand des Elastizitätskoeffizienten:

![]()

wo ist der Elastizitätskoeffizient;

Verhältnis von Angebot und Nachfrage.

Möglich klassische Optionen Entwicklung der Nachfrageelastizität:

- elastische Nachfrage – ein Anstieg der Nachfrage bei sinkenden Preisen führt zu einem allgemeinen Anstieg des Einkommens des Produzenten;

- Einheitselastische Nachfrage – ein Rückgang der Preise führt zu einem Anstieg der Nachfrage und der Produktion bei gleichzeitiger Beibehaltung des Einkommens;

- unelastische Nachfrage – die Wachstumsrate von Produktion und Einkommen ist geringer als die Rate des Preisrückgangs.

Die Elastizität der Nachfrage wird durch einzelne Güter bestimmt, die in Güter mit unelastischer und elastischer Nachfrage unterteilt werden.

Bei Waren der ersten Gruppe bleiben die Verkaufsmengen bei steigenden Preisen nahezu unverändert. Zu dieser Gruppe gehören:

- lebenswichtige Güter (Brot, Salz usw.);

- Güter, für die es keinen Ersatz gibt oder die von einem Monopolisten hergestellt werden (Autos usw.);

- Produkte, an die Verbraucher gewöhnt sind und bei denen es schwierig ist, ihre Gewohnheiten zu ändern;

- Waren, bei denen Preiserhöhungen durch Qualitätssteigerung oder Inflation gerechtfertigt sind.

Güter mit elastischer Nachfrage zeichnen sich durch eine starke Abhängigkeit der Verkaufsmenge vom Preisniveau aus: Steigen die Preise, sinkt die Verkaufsmenge stark (Beispiele sind Luxusgüter, Schmuck etc.).

Diese Abhängigkeit ist in Abb. grafisch dargestellt. 3.

Reis. 3. Abhängigkeit der Verkaufsmengen vom Preisniveau

Anhand der resultierenden Kurve kann das Unternehmen die Konsequenzen im Voraus ermitteln Verschiedene Optionen Ihre Geschäftstätigkeit und wählen Sie die am besten geeignete aus, abhängig von der Sättigung der Nachfrage (oder der Anwesenheit von Wettbewerbern), dem Auftreten verbleibender unverkaufter Waren oder der Notwendigkeit, die Preise zu senken usw.

Stufe 3. Kostenbewertung, die die Suche nach Möglichkeiten zur Reduzierung der Produktkosten (Bauarbeiten, Dienstleistungen) durch verschiedene organisatorische, technische und wirtschaftliche Maßnahmen umfasst. Dabei ist zu berücksichtigen, dass die Art der Angebotselastizitätskurve vom Kostenniveau abhängt, wie aus Abb. 4.

Reis. 4. Abhängigkeit der Verkaufsmengen vom Preisniveau bei zusätzlicher Mittelinvestition

Die Grafik bestätigt, dass je höher der Preis eines Produkts ist, desto größere Mengen produziert der Hersteller dieses Produkt. Gleichzeitig erfordert eine Volumensteigerung zusätzliche Investitionen, deren Quelle im Unternehmen nur der Gewinn des Unternehmens selbst sein kann. Mit anderen Worten: Je niedriger die Produktionskosten, desto höher der Gewinn und desto größer die Chance, das Produktionsvolumen zu steigern.

In dieser Phase sollten Sie auch den Zusammenhang zwischen Bruttoeinkommen, Kosten und Produktionsniveau analysieren (Abb. 5).

Reis. 5. Abhängigkeit von Bruttoeinkommen, Kosten und Produktionsniveau

Wie Sie sehen können, schneiden sich die Kosten- und Bruttoeinkommenskurven zweimal. Ergebend:

- Zone 1: Die Kostenkurve ist höher als die Bruttoeinkommenskurve, das Ergebnis ist ein Verlust (dies ist der Beginn der Produktion, die Entwicklung neuer Produkte);

- Zone 2: Der Schnittpunkt der Kurven ist der Break-Even-Punkt, die Bruttoeinkommenskurve liegt über der Kostenkurve.

Die Daten bestätigen, dass der Break-Even-Punkt der Produktion weitgehend vom Verkaufspreis abhängt.

Beispiel 1

Die bedingten Fixkosten im Unternehmen betragen 40.000 Rubel, die bedingten variablen Kosten 60 Rubel. pro Produktionseinheit. Es muss berechnet werden, wie viele Produkte produziert werden müssen, um alle Kosten zu decken. Berechnungen zeigen, dass die Produktionsmenge vom Verkaufspreis abhängt (Tabelle 1).

Tabelle 1. Abhängigkeit des Produktionsvolumens vom Verkaufspreis

|

Preis, reiben. |

Bedingt variable Kosten pro Einheit, reiben. |

Bedingte Fixkosten pro Einheit, reiben. |

Anzahl der Produkte, die zur Erstattung halbfixer Kosten erforderlich sind, Einheiten. |

|

3 (Gr. 2 – Gr. 1) |

4 (40.000 RUB / Gruppe 3) |

||

Tabellendaten 1 zeigt deutlich die Abhängigkeit des Break-Even-Points vom Verkaufspreis. Es ist logisch, 500 Produkteinheiten zu einem Preis von 140 Rubel herzustellen. pro Einheit, aber ist es möglich, das gesamte Volumen zu diesem Preis zu verkaufen? Dazu ist es notwendig, die Nachfrageelastizität und die Marktlage zu berücksichtigen (Tabelle 2).

Tabelle 2. Elastizität der Nachfrage und Marktbedingungen

|

Preis, reiben. |

Mögliche Verkäufe, Einheiten |

Break-Even-Punkt, Einheiten |

Anzahl der Produkte, die einen Gewinn erzielen |

|

4 (Gr. 2 – Gr. 3) |

|||

Daten zeigen, dass es am rentabelsten ist, 800 Produkteinheiten zu einem Preis von 120 Rubel zu produzieren, aber selbst dieser Preis muss äußerst sorgfältig festgelegt werden: Wenn das Unternehmen ein Monopolist auf dem Markt ist, ist ein solcher Preis akzeptabel; Wenn es Konkurrenten gibt, sollten Sie die Situation analysieren und mit der nächsten Stufe fortfahren.

Stufe 4. Die Analyse der Preise und Produkte der Wettbewerber ist eine der schwierigsten Phasen, da Preisfragen in einem Unternehmen ein Geschäftsgeheimnis sind. Dieser Abschnitt verfolgt konkretes Ziel: Bestimmen Sie den sogenannten Indifferenzpreis (den Preis, zu dem es dem Käufer egal ist, wessen Produkt er kauft). Nachdem dieser Preis ermittelt wurde, geht das Unternehmen davon aus und entscheidet, was und wie zu tun ist, damit der Käufer diese Gleichgültigkeit durch Produktqualität, Erweiterung des Service, Verlängerung der Garantiezeit, Änderung der Zahlungsbedingungen usw. überwindet.

Stufe 5. Auswahl einer Preismethode. Es gibt eine Reihe von Methoden zur Preisfestsetzung, also Methoden zur Preisfestsetzung für verschiedene Waren (Bauwerke, Dienstleistungen). Derzeit wird es hauptsächlich verwendet folgenden Strategien Preise:

- niedrige Produktions- und Vertriebskosten;

- einzigartige Eigenschaften des Produkts (Produkts);

- gemischt (aus den beiden vorherigen Ansätzen);

- Geräte;

- kostspielig und marketingtechnisch.

Die Low-Cost-Strategie beinhaltet Kostensenkung bei gleichzeitiger Steigerung des Produktionsvolumens, Ressourcenschonung sowie Reduzierung indirekter und irrationaler Kosten. Bei dieser Strategie geht es vor allem darum, einen niedrigen Preis für ein Standardprodukt (Produkt) zu erzielen. Diese Strategie ändert sich je nach Marktsituation. Dabei kommen verschiedene Kostentaktiken zum Einsatz:

- Wenn der Marktanteil des Unternehmens erheblich ist und die Möglichkeit besteht, maximalen Gewinn zu erzielen, besteht die Hauptsache darin, die laufenden Kosten zu senken und ein bereits gut entwickeltes Produkt effektiv zu verbessern.

- Ist der Marktanteil gering, werden intensive Innovationsaktivitäten durchgeführt, technische und technologische Produktionskapazitäten aktualisiert, Kapitalinvestitionen erhöht, die Produktpalette verbessert und die Kosten für Design, Werbung und Vertrieb steigen.

Bei der Strategie der Einzigartigkeit von Produkteigenschaften geht es darum, dem Produkt einzigartige Eigenschaften zu verleihen, für die eine Prämie vergeben wird. Die Einführung eines Markups wird meist aufgrund der Qualitätsmerkmale des Produkts (Haltbarkeit, Zuverlässigkeit usw.) sowie des Designs gewährleistet. hohe Qualität Kundendienst, unterbrechungsfreie Ersatzteilversorgung, Erweiterung Garantiezeit und Qualität Kundendienst usw.

Eine gemischte Strategie beinhaltet die Entwicklung und Umsetzung eines Kostensenkungsprogramms bei gleichzeitiger Einführung und Berücksichtigung der einzigartigen Eigenschaften von Produkten.

Die Anpassungsstrategie besteht darin, dem Marktführer zu folgen: Finden Sie den Preis des Hauptkonkurrenten heraus und folgen Sie ihm. Diese Methode nennt man „einem Konkurrenten dumm folgen“. Es ist typisch für kleine Unternehmen und am gefährlichsten, da man leicht in eine schwierige finanzielle Situation gerät, wenn man einem führenden Konkurrenten folgt und seine Produktionskapazitäten nicht kennt. Diese Methode geht davon aus, dass es notwendig ist, die Möglichkeit von Preissenkungen durch Wettbewerber vorherzusehen, Optionen für Reaktionsmaßnahmen zu berechnen: Manövrieren von Produktionskapazitäten, Nomenklatur und Produktpalette; Industriereserven; Beschäftigungsniveau; Änderungen in der Preisstruktur; Verpackung von Fertigprodukten usw.

Die Kostenmarketingstrategie ist eine der komplexesten Methoden, aber auch die zuverlässigste, da sie die Analyse und Umsetzung von Maßnahmen zur Senkung der Produktions- und Vertriebskosten sowie der Preisgestaltung auf der Grundlage von Marketingtaktiken umfasst.

Es ist zu beachten, dass die Kostenreduzierung im Mittelpunkt jeder Preisstrategie steht. Alle Unternehmen stellen hohe Ansprüche an die Abrechnung von Gemeinkosten – für Reparaturen, Wartung und Betrieb von Anlagen, Abschreibungen, für den Unterhalt von Verwaltungs- und Führungspersonal, Werbung, Zinsen an Banken, Sozialbeiträge usw.

IN praktische Tätigkeiten Es werden zwei Methoden der direkten Preisberechnung verwendet: Durchschnittskosten und Grenzkosten. Durchschnittskosten – Berechnung basierend auf der Gesamtheit aller Kostenelemente (Material, Arbeit, Betrieb, Verwaltung, Management, Verkauf, Abschreibung). Der Grenzbetrag wird basierend auf der Bewertung der zusätzlichen Kosten für die Herstellung einer zusätzlichen Produkteinheit angewendet:

wobei M z der Wert der Grenzkosten ist;

ΔЗ - Erhöhung der Gesamtkosten;

ΔOP – Steigerung des Produktionsvolumens.

Veränderungen in der Kostenstruktur von Unternehmen (Änderungen der Anteile von Arbeitskosten und Gemeinkosten) führen zu einer Präferenz für den marginalen Ansatz.

Gemäß dem Marginalansatz setzt sich der Preis (P) aus Fixkosten (Z post), variablen Kosten (Z pro) und Gewinn (P) zusammen:

C = Z-Pfosten + Z-Spur + P.

Die pro Produktionseinheit berechneten Fixkosten ändern sich nach oben oder unten, wenn sich das Produktionsvolumen ändert. Dazu gehören Miete, Darlehenszinsen, Abschreibungen sowie Verwaltungs- und Verwaltungskosten.

Variable Kosten hängen vom Produktionsvolumen ab und ändern sich direkt proportional zu Änderungen im Produktionsvolumen. Die pro Produktionseinheit berechneten variablen Kosten betragen konstanter Wert. Dazu gehören die Kosten für Rohstoffe und Materialien, Löhne der Produktionsmitarbeiter usw.

Um den Preis mit der Grenzmethode zu ermitteln, wird der Grenzgewinn (MP) berechnet:

MP = C – Z-Spur oder MP = Z-Pfosten + P.

Der Break-Even-Point (BPU) wird ermittelt:

Der Break-Even-Preis (TBU) wird berechnet:

wobei OP das Produktionsvolumen in natürlichen Maßeinheiten ist.

Nachdem das Unternehmen den Break-Even-Preis auf der Grundlage seiner Rentabilität, des Kunden, der Vertriebsregion und einer Reihe anderer Faktoren berechnet hat, legt es den erforderlichen Verkaufspreis für die Verbraucher fest.

Beispiel 2

Verkaufsvolumen - 4800 Tausend Rubel, variable Kosten - 3200 Tausend Rubel, Fixkosten - 1100 Tausend Rubel, Gewinn - 500 Tausend Rubel, Produktionsvolumen - 600 Einheiten.

In unserem Beispiel beträgt der Grenzgewinn 1600 Tausend Rubel. (4800 – 3200 = 1600 Tausend Rubel oder 1100 + 500 = 1600 Tausend Rubel).

Deckungsverhältnis - 0,333 (1600 Tausend Rubel / 4800 Tausend Rubel).

Wir ermitteln den Break-Even-Punkt oder den sogenannten Schwellenumsatz: 1100.000 Rubel. / 0,333 = 3303,3 Tausend Rubel.

Wir berechnen den Break-Even-Preis: 3303,3 Tausend Rubel. / 600 Einheiten = 5505,5 Rubel.

Anhand der oben genannten Indikatoren kann ein Unternehmen leicht den Verkaufspreis ermitteln und den gewünschten Gewinn erzielen.

Beispiel 3

Das Unternehmen plant, 3.000 Produkteinheiten zu verkaufen. Die durchschnittlichen variablen Kosten für die Herstellung und den Verkauf eines Produkts betragen 800 Rubel, die Fixkosten betragen 1,3 Millionen Rubel. Das Unternehmen plant einen Gewinn von 2 Millionen Rubel. Zu welchem Preis sollte das Produkt verkauft werden, um den geplanten Gewinn sicherzustellen?

Den Grenzgewinn ermitteln wir als Summe aus Fixkosten und erwartetem Gewinn: 1,3 Millionen Rubel. + 2 Millionen Rubel. = 3,3 Millionen Rubel.

Wir ermitteln den Grenzgewinn pro Produkt (MP-Einheit). Dazu dividieren wir den Grenzgewinn durch die Anzahl der verkauften Produkte: 3,3 Millionen Rubel. / 3000 Einheiten = 1100 Rubel.

Wir berechnen den Preis des Produkts (C ed). Dazu addieren wir den durchschnittlichen Grenzgewinn pro Produkt zu den durchschnittlichen variablen Kosten: 800 Rubel. + 1100 Rubel. = 1900 Rubel.

Wir überprüfen die durchgeführten Berechnungen. Wir berechnen das Verkaufsvolumen zu einem festgelegten Preis, indem wir das Verkaufsvolumen mit dem Preis des Produkts multiplizieren: 3000 Einheiten. × 1900 Rubel. = 5,7 Millionen Rubel.

Wir ermitteln die Höhe der variablen Kosten für das gesamte Verkaufsvolumen: 800 Rubel. × 3000 Einheiten = 2,4 Millionen Rubel.

Wir berechnen den Grenzgewinn, indem wir den Betrag der variablen Kosten vom Gesamtverkaufsvolumen abziehen: 5,7 Millionen Rubel. – 2,4 Millionen Rubel. = 3,3 Millionen Rubel.

Wir berechnen den erwarteten Gewinn (Pozh), für den wir die Fixkosten vom Betrag des Grenzgewinns abziehen: 3,3 Millionen Rubel. – 1,3 Millionen Rubel. = 2 Millionen Rubel.

Wie Sie sehen, verkaufen Produkte für 1900 Rubel. Für das Produkt sichert das Unternehmen den erwarteten Gewinn.

Die durchgeführten Berechnungen bestätigen die Machbarkeit der Verwendung der Marginalansatzmethode und der Berechnung des Break-Even-Punkts wichtiges Element Management Accounting und ermöglicht Ihnen die Erstellung eines flexiblen Preissystems für das Unternehmen.

Derzeit gibt es in der Preispraxis vor allem zwei methodische Ansätze:

- Ermittlung des Grundpreises, also des Preises ohne Rabatte, Aufschläge usw.;

Festlegung des Preises unter Berücksichtigung der angegebenen Elemente – Rabatte, Aufschläge usw.

Bei der Ermittlung des Grundpreises werden am häufigsten die in der Tabelle aufgeführten Preismethoden verwendet. 3.

Tabelle 3. Preismethoden, ihre Vor- und Nachteile

|

Methode |

Vorteile |

Mängel |

|

Vollkostenmethode |

Gewährleistet die vollständige Abdeckung der variablen und fixen Kosten und die Erzielung des geplanten Gewinns |

Die Nachfrageelastizität wird nicht berücksichtigt, Kostensenkungen im Unternehmen werden nicht angeregt |

|

Kostenreduzierte Preismethode |

Die Auswahl des günstigsten Produktsortiments und Sortiments ist gewährleistet; Bildung zusätzlicher Kosten |

Es ist schwierig, die Kosten im gesamten Produktsortiment klar den festen und variablen Kosten zuzuordnen |

|

ROI-Methode |

Berücksichtigt werden die Zahlung von Finanzmitteln und Zinsen für Kredite |

Hohe Kreditzinsen und deren Unsicherheit, insbesondere bei Inflation |

|

Return-on-Asset-Methode |

Berücksichtigung der Rentabilität bestimmter Arten von Vermögenswerten entsprechend der Produktpalette, die ein bestimmtes Maß an Rentabilität der Vermögenswerte gewährleistet |

Schwierigkeiten bei der Bestimmung der Belegung einzelner Vermögenswerte anhand der Nomenklatur |

|

Methode zur Marketingbewertung |

Berücksichtigung der Marktbedingungen und Beurteilung der Kundenreaktionen |

Eine bestimmte Konvention quantitativer Bewertungen |

Unternehmen verwenden am häufigsten die Vollkostenmethode und die Methode der Preisermittlung auf der Grundlage reduzierter Kosten.

Beispiel 4

Das Unternehmen produziert 10.000 Produkteinheiten. Die Produktions- und Vertriebskosten sind in der Tabelle angegeben. 4.

Tabelle 4. Produktleistungsindikatoren

|

Index |

Für das gesamte Volumen reiben. |

Pro Einheit, Rubel/Einheit |

|

Variable Produktionskosten (C pro) | ||

|

Fixe Gemeinkosten (von der Gesamtsumme) | ||

|

Vertriebs- und Verwaltungskosten (von ka) | ||

|

Gesamtkosten (C-Boden) | ||

|

Gewünschter Gewinn (Pf) - 124.000 Rubel. |

||

Bei der Vollkostenmethode wird davon ausgegangen, dass die Summe der Gesamtkosten, also aller variablen und fixen Kosten, addiert wird erforderlicher Tarif Rentabilität, die alle Produktions- und Vertriebskosten decken und den gewünschten Gewinn liefern soll. Die Methode ist in vielen Branchen mit einer großen Produktpalette und der Herstellung neuartiger Güter (Produkte) weit verbreitet.

Die Berechnung der Rentabilität (P) ist definiert als das Verhältnis der gewünschten Gewinnhöhe zu den gesamten Gesamtkosten. Die Rentabilität wird wie folgt berechnet:

In unserem Beispiel sind es 20 % (124.000 / 620.000 × 100 %).

Der Preis (P) wird nach folgender Formel berechnet:

In unserem Beispiel beträgt der Preis 74,4 Rubel. (62 + 62 × 20 / 100).

Zur Ermittlung des Preises einzelner Produkte (Waren, Bauleistungen, Dienstleistungen) kann die Berechnung des Vollkostenverfahrens nach folgender Formel durchgeführt werden:

Wir erhalten den gleichen Betrag - 74,4 Rubel. (62 Rubel / (1 – 16,7)).

In diesem Fall kann das Unternehmen die Rentabilität in den Preis einbeziehen, die es für sich als akzeptabel erachtet. Ist ein Markteintritt zu diesem Preis nicht möglich, sollten Sie zunächst Ihre Kosten senken und für einen anderen Gewinn sorgen.

Bei der reduzierten Kostenpreismethode wird den variablen Kosten eine Marge hinzugefügt, um alle Fixkosten zu decken und einen Gewinn zu erzielen. IN letzten Jahren Diese Methode wird in vielen Branchen häufig in Unternehmen eingesetzt, in denen das System der „Direktkostenrechnung“ eingeführt wurde, das heißt, die Kosten werden in fixe und variable Kosten unterteilt.

P = ((Fol + C gesamt + C ka) / C-Spur) × 100 %.

Die Rentabilität beträgt 191,8 %: (((124.000 + 190.000 + 175.000) / 255.000) × 100 %.

Der Preis wird durch die Formel bestimmt:

C = C-Boden + C-Boden × .

Der Preis beträgt 74,4 Rubel. (25,5 + 25,5 × 191,8 / 100).

Wie Sie sehen, ist der durch diese Methoden festgelegte Preis derselbe. Da die gleichen Ausgangsdaten verwendet werden und bei der Berechnung unterschiedlicher Indikatoren (Vollkosten oder Fixkosten) pro Produktionseinheit die Differenz ausgeglichen wird verschiedene Ebenen Rentabilität.

Bei der Return-on-Investment-Methode wird davon ausgegangen, dass die Gesamtproduktionskosten eine Rentabilität gewährleisten müssen, die nicht unter den Zinskosten des Darlehens liegt.

Die Kapitalrenditemethode sieht vor, dass zu den Gesamtkosten für Produktion und Verkauf der Produkte ein Prozentsatz hinzugerechnet wird, der der vom Unternehmen selbst festgelegten Kapitalrendite entspricht.

Die Preisberechnung nach dieser Methode erfolgt nach der Formel:

wo C Etage. Einheit - Gesamtkosten pro Produktionseinheit, reiben. Polizist.;

C act – der Wert des Unternehmensvermögens, Rubel;

RP ozh – erwartetes Verkaufsvolumen, in natürlichen Maßeinheiten.

Bei der Marketingbewertungsmethode werden Preise in Abhängigkeit von den bei Auktionen oder Wettbewerben eingegangenen Vorschlägen festgelegt. Der Gewinner ist derjenige, dessen Angebotspreis akzeptable Fristen für die Fertigstellung der Arbeiten, die erforderliche Qualität und einen angemessenen Preis gewährleistet, der den Gewinn sichert. Diese Methode wird bei der Auswahl von Darstellern staatlicher Aufträge und gesellschaftlich bedeutsamer Werke verwendet.

In der Praxis sind andere Preisbildungsmethoden weit verbreitet (z. B. die Preisbildungsmethode, die auf der Rentabilität des Umsatzes basiert). Der Preis wird nach der Vollkostenmethode ermittelt, die Rentabilität nach der Formel:

Die auf dem Bruttogewinn basierende Preisbildungsmethode beinhaltet auch die Berechnung der Preise nach der Vollkostenmethode und die Berechnung der Rentabilität nach der Formel:

![]()

Bestimmte Industrien (Chemie, Leichtindustrie usw.) nutzen in großem Umfang die Preisbildung nach der Relangi-Methode, das heißt, sie ist geplant Lebenszyklus Produkt (Einführung, Wachstum, Reife, Niedergang) und der Preis des Produkts wird auf der Grundlage des Zeitpunkts seiner tatsächlichen Entwicklung festgelegt. Die Notwendigkeit, diese Methode der Preisfestsetzung anzuwenden, ist mit der Anforderung verbunden, den Marktdurchgang des Produkts zu überwachen und ständig zu überwachen, wobei zu diesem Zweck das Verhältnis zwischen Nachfrage und Preis berücksichtigt und gegebenenfalls geändert wird.

Mit der Relangi-Methode können Sie:

- die physikalischen Eigenschaften des Produkts ändern;

- Leistungsindikatoren ändern;

- eine symbolische Änderung der Indikatoren vornehmen (z. B. das Erscheinungsjahr eines Produkts ändern);

- Ändern Sie das Produkt aufgrund Zusatzleitungen(Beratung, Erweiterung Service usw.);

- Aktualisieren Sie das Produkt.

Zu bedenken ist auch, dass heutzutage die Haltbarkeit langlebiger Produkte durch Designänderungen künstlich verkürzt wird. Darüber hinaus erweitert sich die Produktpalette und gleichzeitig verändert und erweitert sich das Vertriebsnetz der Waren.

In Branchen, in denen Änderungen der technischen und wirtschaftlichen Parameter von Produkten berücksichtigt werden können, werden häufig parametrische Preismethoden eingesetzt.

Der Kern dieser Methode besteht darin, dass verschiedene Parameter des Produkts berücksichtigt werden (Gewicht, Produktivität, Leistung, Volumen, Stromverbrauch, Wartungskosten, Herstellungskosten usw.) und mit der Basisversion verglichen werden.

Der Preis nach der parametrischen Methode (Ps) wird nach folgender Formel berechnet:

![]()

wobei Pi n und Pi b der Wert des i-ten Parameters des neuen bzw. Basisprodukts sind;

T i – Stückpreis des i-ten Parameters;

n ist die Anzahl der berücksichtigten Parameter.

Dabei wird der Preis einer Einheit des i-ten Parameters nach verschiedenen Methoden ermittelt:

- Verwendung von Experteneinschätzungen zur Bedeutung von Parametern auf Basis von Scores;

- Bestimmung des Stückpreises für den Hauptqualitätsparameter des Produkts;

- Ermittlung der Abhängigkeit des Preises von Änderungen mehrerer grundlegender Qualitätsparameter des Produkts.

In der Praxis von Unternehmen werden bei Preisentscheidungen häufig die Konzepte von Mindest- und Höchstpreisen verwendet.

Der Mindestpreis (P min) bzw. der Preis der Untergrenze ist der Preis, der mindestens die vollen Kosten des Unternehmens für die Produktion und den Verkauf von Produkten (C-Floor) abdeckt, also P min = C-Floor.

Dies ist eine langfristige Preisuntergrenze, und wenn der Preis nur den variablen Teil der Produktionskosten abdeckt, dann ist dies eine kurzfristige Preisuntergrenze, die dem Unternehmen einen Deckungsbeitrag von Null verschafft.

Der Höchstpreis (P max) oder der Preis der Obergrenze gewährleistet nicht nur die vollständige Deckung der Produktions- und Vertriebskosten, sondern auch die Möglichkeit, Mittel für die Entwicklung der Produktion und die soziale Absicherung der Arbeitskräfte abzuziehen Erfüllung aller Steuerpflichten gegenüber dem Staat.

Daher muss der Marktpreis (Pr) innerhalb der Mindest- und Höchstpreise liegen, also T min< Ц р < Ц max .

Stufe 6. Festlegung endgültiger Preisniveaus und Regeln für zukünftige Änderungen. Diese Phase der Preisbildung sollte zwei Probleme lösen:

- Erstellen Sie Ihr eigenes Rabattsystem für Kunden und lernen Sie, wie Sie es nutzen.

Die wichtigste Aufgabe des Marketings und Finanzdienstleistungen- Hierbei handelt es sich um die Schaffung eines Rabattsystems, um die Durchführbarkeit ihrer Bereitstellung an Kunden festzustellen und um die Auswirkungen von Rabatten auf die Verkaufspolitik des Unternehmens zu bestimmen.

Alle Rabatte haben ein Ziel: Käufer anzulocken. Beispielsweise können Sie bei Barzahlung Rabatte gewähren. Die Eingabe erfolgt beispielsweise so: 3/10 netto 30. Das bedeutet, dass der Käufer bei Barzahlung innerhalb der ersten 10 Tage 3 % Rabatt auf den Preis erhält und in der Regel zahlungspflichtig ist innerhalb von 30 Tagen hergestellt.

Dies ist für den Verkäufer von Vorteil, da er das Geld 20 Tage früher (30 - 10) erhält, also so, als ob er einen Kredit für 20 Tage zu 54 % pro Jahr erhält.

Die Rentabilität wird wie folgt berechnet:

Berechnung der Rentabilität der Gewährung eines Rabatts = (Rabattsatz × Anzahl der Tage in einem Jahr nach dem britischen System) / (Anzahl der Tage in einem Monat – Anzahl der Tage, an denen bar bezahlt werden muss).

Auch der Verkauf auf Kredit ist für den Käufer von Vorteil, da er sein Geld für 20 Tage zu 54 % pro Jahr anlegen kann.

Auch beim Einkauf gibt es Rabatte große Menge(Volumen) der Ware (in diesem Fall wird die Größe vom Verkäufer selbst bestimmt), der Kauf von Waren für einen festgelegten Zeitraum am selben Ort, der Kauf von Waren vor Beginn der nächsten Saison, was typisch ist für Branchen mit saisonaler Natur Produktion, zum Entleeren eines Lagers usw.

Unter Berücksichtigung der Produktlebensdauer und der Inflation wird ein Rabatt gewährt. Jedes Produkt durchläuft wie ein Mensch die Phasen Jugend, Reife, Alter und Tod. In jedem Zyklus werden Preisprobleme anders gelöst:

- ist das Produkt jung, dann ist es notwendig, die Nachfrage auf jede erdenkliche Weise anzukurbeln, und hier rechtfertigt sich die Strategie der vorübergehenden Preissenkung und guter Werbung;

- Wenn das Produkt ausgereift und bekannt ist, können die Preise leicht erhöht werden, um den maximalen Gewinn zu erzielen.

- Wenn das Produkt altert, wird empfohlen, die Preise leicht zu senken, um die Lebensdauer des Produkts zu verlängern.

- Beginnt ein Produkt zu „sterben“, müssen die Preise stark gesenkt werden, um den gesamten Restbestand zu verkaufen und keine nennenswerten Verluste zu erleiden.

Bei der Gewährung von Rabatten ist es notwendig, das zusätzliche Umsatzvolumen zu berechnen, damit die Einnahmen des Unternehmens durch die Gewährung von Rabatten nicht sinken. Das Unternehmen muss die Marktkapazität, die Produktionskapazitäten des Unternehmens, die Kaufkraft der Bevölkerung, der Region usw. berücksichtigen.

Die erforderliche Umsatzsteigerung (∆OP) wird nach folgender Formel berechnet:

wobei SK y ein Rabatt vom Verkaufspreis ist, %;

Z-Spur – variable Kosten für ein Produkt (oder für das gesamte Verkaufsvolumen), Rubel. Polizist. (oder tausend Rubel);

P - Preis eines Produkts (oder Verkaufsvolumen), reiben. Polizist. (oder tausend Rubel).

Beispiel 5

Das Unternehmen hat einen Rabatt von 10 % auf den Verkaufspreis festgelegt. Variable Kosten für ein Produkt - 80 Rubel. Der Preis für ein Produkt beträgt 200 Rubel. Wir ermitteln, wie stark der Umsatz gesteigert werden muss, um keine Verluste zu erleiden.

∆OP = (10 × 200) × (100 × 200 – 80 × 100 – 10 × 200) × 100 = 20 %.

Das Verkaufsvolumen muss um 20 % gesteigert werden.

Um Preisänderungen unter Berücksichtigung der Inflation zu berücksichtigen und das richtige Preissystem zu entwickeln, müssen Finanzmanager den Einfluss der Inflation bei der Festlegung der Preise und die Möglichkeit ihrer Änderung so weit wie möglich berücksichtigen.

Der Preis unter Berücksichtigung der Inflation (Ts neu) wird nach der Formel angepasst:

![]()

wobei Cb der Grundpreis der Ware zum Zeitpunkt des Abschlusses des Liefervertrags ist, Rubel;

A, B, C – jeweils die Anteile der materiellen Ressourcen (A) am Preis der Ware (zum Zeitpunkt des Vertragsabschlusses); Löhne(B) und sonstige Ausgaben (C). In diesem Fall A + B + C + 1 oder 100 %;

a 1 /a b - bzw Durchschnittspreis eingekaufte Rohstoffe, Materialien, Brennstoffe, Energie, Ersatzteile, Halbfabrikate und sonstige Materialkosten zum Zeitpunkt des Abschlusses eines Liefervertrages und der Preis der tatsächlichen Warenlieferung, Rubel. (a b – Basis und 1 – unter Berücksichtigung der Inflation);

b 1 / b b - jeweils das durchschnittliche Gehalt im Unternehmen zum Zeitpunkt des Abschlusses einer Vereinbarung über die tatsächliche Warenlieferung (b b - Basis, b 1 - unter Berücksichtigung der Inflation).

Beispiel 6

C b = 110 Rubel; A = 0,65; B = 0,25, B = 0,10; a b = 120 Rubel; a 0 = 100 Rubel; b b = 30.000 Rubel; b 0 = 25.000 Rubel.

C neu = 110 ×

Durch den Anstieg der Preise für Rohstoffe und Materialien sowie den Anstieg der Durchschnittslöhne wurde der in Klammern eingeschlossene Wert größer als 1 (der Preisanpassungsfaktor für die Inflation ist größer als 1) und dementsprechend stieg der Preis von 110 bis 129,8 Rubel.

Informationen spielen eine wichtige Rolle bei endgültigen Preisentscheidungen und müssen konsistent, genau, relevant und zeitnah sein. In diesem Fall müssen andere qualitative Faktoren berücksichtigt werden: praktische Fähigkeiten, Berufserfahrung, Intuition, Geld usw.

IN aktuelle Aktivitäten Für eine Organisation führt die Inflation zu Verlusten bei monetären Vermögenswerten und führt zu erheblichen Wertänderungen anderer Vermögenswerte und Verbindlichkeiten. Wenn bei einer Organisation zwischen dem Versand und der Bezahlung von Produkten eine bestimmte Zeitspanne vergeht, sinkt während dieser Zeitspanne die Kaufkraft (der Wert) des Einkommens (unabhängig von der Inflationsrate) ungefähr um den Zinsbetrag, den das Unternehmen erhält die Organisation erhalten könnte, wenn die zum Zeitpunkt des Versands erhaltenen Gelder bei der Bank hinterlegt würden.

Im Allgemeinen gilt die Regel: Unter Inflationsbedingungen ist eine Geldinvestition in eine Operation nur dann gerechtfertigt, wenn die Kapitalrendite die Inflationsrate übersteigt.

Inflation (lateinisch inflio – Inflation) ist durch die Abwertung der Landeswährung und gekennzeichnet allgemeine Steigerung Preisniveau.

Die Auswirkungen der Inflation lassen sich wie folgt zusammenfassen:

- zur Unterschätzung der tatsächlichen Kosten des Anlagevermögens, der Materialien und der Kosten durch Abschreibungen;

- unangemessene Inflation der Gewinne und damit der Einkommenssteuer und anderer Steuern;

- voreingenommene Einschätzung der Zahlungsfähigkeit und Finanzstabilität;

- Unmöglichkeit der Akkumulation Geld für Kapitalanlagen;

- Priorität kurzfristiger Interessen und Pläne des Unternehmens.

Abhängig von der Inflationsrate gibt es:

- Bei einer schleichenden Inflation (bis zu 10 % pro Jahr), bei der die Kaufkraft des Geldes nahezu erhalten bleibt, werden Geschäftsverträge zu Nominalpreisen abgeschlossen. Diese Art der Inflation, die einer gesunden Wirtschaft innewohnt, hat ein positives Potenzial – indem sie das Geld etwas abwertet, stimuliert sie den Anlageprozess. Eine solche Inflation ermutigt Besitzer von Geld, es in gewinnbringende Aktivitäten zu investieren, da ungenutztes Geld allmählich an Wert verliert;

- galoppierende Inflation (bis zu 100 % pro Jahr), wenn die Preise krampfhaft steigen, sich Geld schnell in Waren verwandelt, Verträge in Fremdwährung oder in konventionellen Einheiten abgeschlossen werden. Eine solche Inflation wirkt sich negativ auf den Reproduktionszyklus aus und ist der wichtigste destabilisierende Faktor für die Entwicklung der Produktion und die finanzielle Stabilität der Organisation;

- Hyperinflation (mehr als 200 % pro Jahr).

Die Gesamtkaufkraft wird durch Schwankungen des allgemeinen Preisniveaus bestimmt. Zur Charakterisierung werden verschiedene Indizes verwendet. Es wird vorgeschlagen, den folgenden Indikator zu verwenden, um die Auswirkungen der Inflation zu berücksichtigen:

- Der Verbraucherpreisindex (Tabelle 5), der traditionell als Indikator für die Inflationssituation im Land und seinen einzelnen Regionen dient, wird seit dem 01.01.1992 monatlich vom Staatlichen Statistikausschuss Russlands (CPI) veröffentlicht.

So betrug die Inflation in Russland laut Rosstat im Jahr 2005 10,9 %, im Jahr 2006 - 9,0 %, 2007 - 11,9 %, 2008 - 13,3 %, 2009 - 8,8 %, 2010 - 8,8 %. Inflation für den Zeitraum 2005 bis 2009. berechnet auf die folgende Weise: 1,109 × 1,09 × 1,119 × 1,133 × 1,088 = 1,667. Das heißt, die Inflation über fünf Jahre betrug 66,7 %.

Verbraucherpreisindex = Kosten für Waren und Dienstleistungen in Preisen des analysierten Zeitraums / Kosten für Waren in Grundpreisen.

Beispiel 7

Der Warenkorb umfasst einen Satz von drei Arten von Waren (Tabelle 6).

Tabelle 6. Produkte im Warenkorb

Preisindex = (100 × 1,12 + 200 × 2,4 + 300 × 0,85) / (100 × 1,00 + 200 × 2,00 + 300 × 0,85) = 847 / 755 = 1,1219 oder 112,19 %.

Somit ist das Preisniveau des Warenkorbs im Berichtszeitraum um das 1,12-fache bzw. um 12,19 % gestiegen, d. h. die Verbraucherkosten für den Warenkorb sind im Berichtszeitraum gestiegen;

Die Werteunterschiede der Ergebnismaße, die diese Ansätze verwenden, sind in Industrieländern mit etablierten Märkten und normalen Inflationsraten vernachlässigbar gering. In Ländern mit hohen Inflationsraten oder Hyperinflation treten Unterschiede in den Werten der Endindikatoren auf, je nachdem, welcher Ansatz zur Inflationsanpassung gewählt wird.

Bis heute methodische Ansätze für die Neuberechnung von Finunter Inflationsbedingungen in der Russischen Föderation wurden weder entwickelt noch genehmigt. Daher können Anpassungen an Finanzberichtsdaten nur zu Analysezwecken durchgeführt werden.

Die Inflation wirkt sich direkt auf viele Aspekte der Finanzaktivitäten einer Organisation und vor allem auf deren Höhe aus Cashflows. Bei der Durchführung einer Bewertung in der Russischen Föderation ist es vorzuziehen, die erste Methode zu verwenden, die auf einer direkten Anpassung basiert Geldbeträgeüber die Werte von Inflationsindikatoren.

Steht der Ökonom vor dem Ziel einer vollständigen Bewertung des Finanzergebnisses der Organisation und eines Vergleichs der Daten mit Indikatoren früherer Perioden, sollte der Umsatz der aktuellen Periode in den Preisen der vorherigen Periode umgerechnet werden. Zur Neuberechnung sollten Angaben zur Inflationsrate für jeden Monat herangezogen werden.

Zur Berechnung des Realeinkommens (unter Berücksichtigung der Inflation) ist es notwendig Teilen Sie den Nominalwert durch den Inflationsindex. Somit erhalten wir den Wert des Indikators in vergleichbaren Preisen (Tabelle 3).

Tabelle 7. Berechnung des inflationsbereinigten Einkommens des Unternehmens

|

Monat |

Inflationsrate, % |

Inflationsindex |

Einnahmen, Tausend Rubel. |

Umsatz in Preisen zu Jahresbeginn, Tausend Rubel. |

Gemäß Tabelle. 7 werden die Einnahmen jedes Monats unter Berücksichtigung der Inflationsindizes aller Vormonate angepasst. Um im März inflationsbereinigte Einnahmen (d. h. in Preisen zu Jahresbeginn) zu erhalten, ist es notwendig, die nominalen Einnahmen (138.240.000 RUB) nacheinander in drei Indizes (Januar, Februar und März) aufzuteilen. Wenn wir den jährlichen Inflationsindex verwenden, ohne die Verteilung der Einnahmen nach Monaten zu berücksichtigen, erhalten wir ein bereinigtes Umsatzvolumen von 1.249.502 Tausend Rubel, was deutlich niedriger ist als das Ergebnis der Berechnung der bereinigten Einnahmen anhand einer monatlichen Aufschlüsselung.

Der neue Wert des Änderungskoeffizienten der Bruttoeinnahmen (unter Berücksichtigung der Inflationsanpassungen) beträgt nur noch 7,89 % ((1.327.024 – 1.230.000) / 1.230.000). Wie Sie sehen, ist die Diskrepanz im Koeffizientenwert bei einer jährlichen Inflationsrate von 14,28 % recht groß. Bei einer niedrigeren Inflationsrate macht sich der Rechenfehler weniger bemerkbar. Bei einer jährlichen Inflationsrate von 2,8 % beträgt der Veränderungskoeffizient der Bruttoeinnahmen beispielsweise 15,12 %. Bei niedrigen Inflationsraten kann dieser Effekt daher vernachlässigt werden.

Bei der Planung der Aktivitäten einer Organisation für die Zukunft ist es notwendig, die geschätzten Werte der Finanzergebnisse in zukünftigen Zeiträumen zu bewerten und mögliche Verluste aufgrund der Inflation zu berücksichtigen. Wenn beispielsweise die Einkommenswerte und die durchschnittliche jährliche Inflationsrate durch Prognosen ermittelt werden, können die Auswirkungen der Inflation auf das Einkommen nach folgender Formel abgezinst werden:

S = P = S / (1 + IN)n,

wobei IN die Inflationswachstumsrate für einen einzelnen Zeitraum ist;

n ist die Anzahl der Operationen einzelner Perioden pro Jahr;

P – der anfängliche Betrag, der eingezahlt (auf Einlagen, Einlagen und andere Bankkonten) oder angelegt (auf Kredit, Darlehen und andere) wird Bankkonten) Geld;

S – der zur Rückgabe fällige Betrag (Quittung).

Beispiel 8

Beispielsweise erzielte eine Organisation einen Jahresgewinn von 600.000 Rubel. Wenn die durchschnittliche Inflationswachstumsrate in jedem Quartal 5 % beträgt, beträgt der tatsächliche Wert des Nettogewinns der Organisation für den Berichtszeitraum: 600 / (1 + 0,05) 4 = 493,62 Tausend Rubel.