Baumols Modell. Eines der bekanntesten Geldmanagementmodelle ist das Baumol-Modell.

Lesen Sie auch

William Baumol (W.J. Baumol) war der erste, der 1952 in seiner Monographie „The Transaction Demand for Cash: An Inventory Theoretical Approach“ die Hypothese vorschlug und veröffentlichte, dass der Bargeldsaldo auf dem Konto in vielerlei Hinsicht dem Bestandssaldo ähnelt. Daher ist das Modell optimal. Die Bestellmenge (EOQ) kann auch zur Bestimmung des Ziel-Cash-Saldos verwendet werden.

Es wird davon ausgegangen, dass das Unternehmen mit den dafür maximalen und angemessenen Mitteln seine Tätigkeit aufnimmt und diese dann über einen bestimmten Zeitraum schrittweise ausgibt. Das Unternehmen investiert alle eingehenden Mittel aus dem Verkauf von Waren und Dienstleistungen in kurzfristige Wertpapiere. Sobald die Barreserve aufgebraucht ist, also den Wert Null erreicht oder ein bestimmtes Sicherheitsniveau erreicht, verkauft das Unternehmen einen Teil der Wertpapiere und füllt dadurch die Barreserve wieder auf ihren ursprünglichen Wert auf. Somit ist die Dynamik des Guthabens auf dem Girokonto ein „Sägezahn“-Diagramm (Abb. 13).

Abb. 13 – Diagramm der Veränderungen des Guthabens auf dem Girokonto

(Baumol-Modell)

Die Nachschubmenge (Q) wird nach folgender Formel berechnet:

,

(10.8)

,

(10.8)

Wo  - prognostizierter Mittelbedarf im Zeitraum (Jahr, Quartal, Monat);

- prognostizierter Mittelbedarf im Zeitraum (Jahr, Quartal, Monat);

- Kosten für die Umwandlung von Bargeld in Wertpapiere;

- Kosten für die Umwandlung von Bargeld in Wertpapiere;

- für das Unternehmen akzeptable und mögliche Zinserträge aus kurzfristigen Finanzanlagen, beispielsweise in Staatspapieren.

- für das Unternehmen akzeptable und mögliche Zinserträge aus kurzfristigen Finanzanlagen, beispielsweise in Staatspapieren.

Somit beträgt der durchschnittliche Bargeldbestand  und die Gesamtzahl der Transaktionen zur Umwandlung von Wertpapieren in Bargeld (K) ist gleich:

und die Gesamtzahl der Transaktionen zur Umwandlung von Wertpapieren in Bargeld (K) ist gleich:

,

(10.9)

,

(10.9)

Die Gesamtkosten (OR) für die Umsetzung einer solchen Cash-Management-Richtlinie betragen:

,

(10.10)

,

(10.10)

Der erste Term in dieser Formel stellt direkte Ausgaben dar, der zweite ist der entgangene Gewinn, der dadurch entsteht, dass Gelder auf einem Girokonto gehalten werden, anstatt sie in Wertpapiere zu investieren.

10.3.2 Miller-Orr-Modell

Merton Miller (Miller M.H.) und Daniel Opp (Orr D.A.) erstellten und veröffentlichten erstmals 1966 in dem Buch „Model of the Demand for Money by Firms“ ein Modell zur Bestimmung des Ziel-Barguthabens, das die Unsicherheit von Barzahlungen berücksichtigt und Quittungen.

Baumols Modell ist einfach und ausreichend akzeptabel für Unternehmen, deren Barausgaben stabil und vorhersehbar sind. In der Realität passiert dies selten; Der Guthabenstand auf dem Girokonto ändert sich zufällig und es sind erhebliche Schwankungen möglich.

Das von Miller und Orr entwickelte Modell stellt einen Kompromiss zwischen Einfachheit und Realität dar. Es hilft bei der Beantwortung der Frage: Wie sollte ein Unternehmen seine Bargeldreserven verwalten, wenn es unmöglich ist, den täglichen Bargeldzufluss oder -abfluss vorherzusagen? Miller und Orr verwenden zur Erstellung des Modells den Bernoulli-Prozess – einen stochastischen Prozess, bei dem der Geldeingang und die Geldausgabe von Periode zu Periode unabhängige Zufallsereignisse sind.

Die Logik der Maßnahmen des Finanzmanagers zur Verwaltung des Guthabens auf dem Girokonto ist in der Abbildung dargestellt und lautet wie folgt. Der Kontostand verändert sich chaotisch, bis er die Obergrenze erreicht. Sobald dies geschieht, beginnt das Unternehmen, eine ausreichende Menge an Wertpapieren zu kaufen, um die Barreserve wieder auf ein normales Niveau (Point of Return) zu bringen. Erreicht die Barreserve die untere Grenze, verkauft das Unternehmen seine Wertpapiere und füllt so die Barreserve wieder auf die normale Grenze auf.

Das Konzept des Miller-Orr-Modells ist in Abb. dargestellt. 14.

Reis. 14 - Zeitplan der Änderungen des Guthabens auf dem Girokonto

(Miller-Orr-Modell)

Bei der Entscheidung über die Schwankungsbreite (Differenz zwischen Ober- und Untergrenze) empfiehlt es sich, folgende Grundsätze einzuhalten: Wenn die tägliche Schwankung der Cashflows groß ist oder die mit dem Kauf und Verkauf von Wertpapieren verbundenen Fixkosten hoch sind, dann sollte das Unternehmen die Variationsbreite erhöhen und umgekehrt. Eine Reduzierung der Schwankungsbreite empfiehlt sich auch dann, wenn aufgrund der hohen Verzinsung von Wertpapieren eine Möglichkeit zur Erzielung von Erträgen besteht.

Eines der bekanntesten Geldmanagementmodelle ist das Baumol-Modell. Es wurde 1952 von William Baumol (W.J. Baumol) auf der Grundlage des Bestandsverwaltungsmodells entwickelt EOQ (Wirtschaftliche Bestellmenge).). Grundannahmen des Baumol-Modells:

1. Der nachhaltige Bedarf des Unternehmens an Mitteln;

2. Das Unternehmen investiert sämtliche Geldeingänge unverzüglich in hochliquide Wertpapiere;

3. Die Kosten für die Umwandlung von Investitionen in Bargeld hängen nicht vom umzutauschenden Betrag ab (festgelegt für eine Transaktion);

4. Das Unternehmen beginnt seine Geschäftstätigkeit mit einem größtmöglichen angemessenen Barbestand.

Das Modell von Baumol ist in Fällen anwendbar, in denen ein Unternehmen seinen Bargeldbedarf mit hinreichender Sicherheit vorhersagen kann. In diesem Fall wird, wie bereits erwähnt, davon ausgegangen, dass das Unternehmen mit den maximal angemessenen Mitteln seine Tätigkeit aufnimmt Q+m. Dann gibt das Unternehmen diese Mittel gleichmäßig (aufgrund nachhaltiger Bedürfnisse) über einen bestimmten Zeitraum aus (siehe Abb. 8.5).

Reis. 8.5. Veränderungen der Kassenbestände von Unternehmen nach dem Baumol-Modell

Sobald die Barbestände auf den minimal zulässigen Sicherheitsbestand sinken M, verkauft das Unternehmen einen Teil seiner kurzfristigen Investitionen und stellt seine Barreserve wieder auf das ursprüngliche Niveau her.

Dabei wird davon ausgegangen (siehe Annahme 2), dass die dem Unternehmen durch den Verkauf von Produkten, Waren und Dienstleistungen zufließenden Mittel wie erhalten in kurzfristige Investitionen überführt werden.

Führen wir die folgende Notation ein:

V- der prognostizierte Gesamtbedarf an Mitteln für den Zeitraum (in der Regel ein Jahr);

C- Kosten für die Umwandlung kurzfristiger Investitionen in Bargeld (Transaktionskosten);

R- durchschnittliche jährliche Rendite kurzfristiger Investitionen.

Die Anzahl der Umwandlungen von Wertpapieren in Bargeld während des Zeitraums beträgt .

Gesamtkosten des Unternehmens TC im Zusammenhang mit dem Cash-Management für den Zeitraum:

, (8.1)

, (8.1)

wobei der erste Term die Transaktionskosten und der zweite Term die Opportunitätskosten darstellt.

Um den Betrag der Auffüllung von Bargeldbeständen zu bestimmen Q opt., mit welchem TC die Funktion minimal differenzieren TC(Q) Von Q:

(8.2)

(8.2)

Indem wir den Ausdruck (8.2) mit Null gleichsetzen, ermitteln wir den Wert Q, entsprechend dem Minimum der Funktion TS:

(8.3)

(8.3)

Eine grafische Darstellung der Kostenminimierung mithilfe des Baumol-Modells ist in Abbildung 8.6 dargestellt.

Reis. 8.6. Kostenminimierung nach dem Baumol-Modell.

Diagramme in Abb. 8.6 werden unter folgenden Bedingungen gebaut: V= 2000 Tausend Rubel, C= 0,1 Tausend Rubel, R= 5%, M= 50 Tausend Rubel.

Die Berechnung mit Formel (8.8.3) ergab das Q opt≈ 89,44 Tausend Rubel. Das gleiche Ergebnis kann grafisch mit einem akzeptablen Maß an Genauigkeit erhalten werden.

Miller-Orr-Modell

Im Jahr 1966 entwickelten Merton Miller und Daniel Orr (M.H.Miller, D.Orr) ein Geldmanagementmodell, das der Realität viel näher kommt als Baumols Modell. Es hilft bei der Beantwortung der Frage: Wie sollte ein Unternehmen seine Barreserven verwalten, wenn es unmöglich ist, den täglichen Abfluss oder Zufluss von Bargeld vorherzusagen? Miller und Orr nutzten zur Erstellung des Modells den Bernoulli-Prozess – einen stochastischen Prozess, bei dem der Geldeingang und die Geldausgabe von Periode zu Periode unabhängige Zufallsereignisse sind.

Die Grundannahme des Miller-Orr-Modells besteht darin, dass die Verteilung der täglichen Cashflow-Salden annähernd normal ist. Der tatsächliche Saldo an jedem Tag kann dem Erwartungswert entsprechen, höher oder niedriger sein. Somit schwankt der Cashflow-Saldo zufällig von Tag zu Tag; Es ist keine Tendenz zu einer Änderung zu erwarten.

Die Umsetzung des Modells erfolgt in mehreren Stufen [ Kowalew]:

1. Der Mindestbetrag der Mittel wird festgelegt ( L), den man ständig auf dem Girokonto haben sollte (von Experten ermittelt auf der Grundlage des durchschnittlichen Zahlungsbedarfs des Unternehmens, möglicher Forderungen der Bank, der Gläubiger usw.).

2. Basierend auf statistischen Daten wird die Variation des täglichen Geldeingangs auf dem Girokonto (σ 2) ermittelt.

3. Opportunitätskosten werden ermittelt R- Kosten für die Aufbewahrung von Geldern auf einem Girokonto (in der Regel werden sie in Höhe des täglichen Ertragssatzes für am Markt gehandelte kurzfristige Wertpapiere berechnet) und Kosten C auf der gegenseitigen Umwandlung von Bargeld und Wertpapieren (dieser Wert wird pro Transaktion als konstant angenommen).

4. Berechnen Sie die Schwankungsbreite des Guthabens auf dem Girokonto R nach der Formel

(8.4)

(8.4)

5. Berechnen Sie die Obergrenze des Guthabens auf dem Girokonto H, ab dem ein Teil der Mittel in kurzfristige Wertpapiere umgewandelt werden muss:

H=L+R (8.5)

6. Bestimmen Sie den Rückkehrpunkt ( Z) - der Betrag des Guthabens auf dem Girokonto, auf den zurückgezahlt werden muss, wenn der tatsächliche Saldo auf dem Girokonto die Grenzen des Intervalls überschreitet ( L, H):

Ein Beispiel für eine Grafik, die die Dynamik von Fonds mithilfe des Miller-Orr-Modells darstellt, ist in Abb. dargestellt. 8.7.

Reis. 8.6. Dynamik der Kassenbestände von Unternehmen unter Verwendung des Miller-Orr-Modells [ Kovalev, s. 547].

Zu einem bestimmten Zeitpunkt T 1 Es liegt ein Kauf von Wertpapieren in Höhe von ( vor) H – Z) und im Moment T 2 Wertpapiere werden mit Nettoerlös verkauft ( Z – L).

Bei der Verwendung des Miller-Orr-Modells sollten Sie auf folgende Punkte achten[ Brigham, Gapenski, S. 312-313].

1. Der Zielkontostand ist nicht der Durchschnitt zwischen Ober- und Untergrenze, da sich sein Wert häufiger der Untergrenze als der Obergrenze nähert. Wenn Sie den Zielsaldo auf festlegen Durchschnitt Zwischen den Grenzwerten werden die Transaktionskosten minimiert. Wenn der Wert jedoch unter dem Durchschnittsniveau liegt, führt dies zu einer Reduzierung der Opportunitätskosten. Basierend darauf empfehlen Miller und Orr, den Zielsaldo auf den Betrag if festzulegen L= 0; Dadurch werden die Gesamtkosten minimiert.

2. Die Höhe des angestrebten Barguthabens und damit die Schwankungsgrenzen steigen mit dem Wachstum C und σ 2 ; Zunahme C macht es teurer, die Obergrenze zu erreichen, und ein größeres σ 2 führt dazu, dass beide häufiger erreicht werden.

3. Der Zielsaldo nimmt mit zunehmender Höhe ab R; denn wenn der Preis Bankzinsen steigt, dann steigt der Wert der Opportunitätskosten und das Unternehmen versucht, Gelder zu investieren, anstatt sie auf einem Konto zu halten.

4. Die Untergrenze muss nicht Null sein, sondern kann positiv sein, wenn das Unternehmen einen Ausgleichssaldo aufrechterhalten muss oder das Management es vorzieht, einen Sicherheitsbestand an Bargeld vorzuhalten.

5. Die Erfahrung mit der Verwendung des beschriebenen Modells hat seine Vorteile gegenüber einem rein intuitiven Geldmanagement gezeigt; jedoch, wenn das Unternehmen mehrere hat alternative Möglichkeiten Investiert man vorübergehend freie Mittel und nicht nur in Form des Kaufs beispielsweise von Staatspapieren, dann funktioniert das Modell nicht mehr.

6. Das Modell kann durch die Annahme saisonaler Umsatzschwankungen ergänzt werden. In diesem Fall folgen die Cashflows keiner Normalverteilung, sondern berücksichtigen die Wahrscheinlichkeit eines Anstiegs oder Rückgangs des Mittelbestands, je nachdem, ob sich das Unternehmen in einer Phase des Niedergangs oder der Erholung befindet. Unter diesen Annahmen wird der angestrebte Barbestand nicht immer zwischen der Ober- und Untergrenze liegen.

Stones Modell

Im Gegensatz zum Miller-Orr-Modell legt Stones Modell mehr Wert auf die Verwaltung des Zielrests als auf dessen Definition. Gleichzeitig ähneln sie sich in vielerlei Hinsicht [ Brigham, Gapenski, S. 313-314]. Die Ober- und Untergrenzen des Kontostands können sich je nach Informationen über die in den nächsten Tagen erwarteten Cashflows ändern. Das Konzept von Stones Modell ist in Abb. dargestellt. 8.7. Genau wie im Miller-Orr-Modell Z stellt den Zielkontostand dar, den das Unternehmen anstrebt, und H Und L- die Ober- bzw. Untergrenze seiner Schwankungen. Zusätzlich zu den angegebenen verfügt das Stone-Modell über externe und interne Kontrollgrenzen: N Und L- extern und ( H – X) Und ( L + X) - intern. Im Gegensatz zum Miller-Orr-Modell, bei dem bei Erreichen der Kontrollgrenzen sofort Maßnahmen ergriffen werden, ist dies beim Stone-Modell nicht immer der Fall.

Reis. 8.7. Dynamik von Kassenbeständen nach dem Stone-Modell [ Brigham, Gapenski, S. 313].

Nehmen wir an, dass der Kontostand die äußere Obergrenze (Punkt) erreicht hat A in Abb. 8.7.) im Moment der Zeit T. Anstatt den Wert automatisch umzuwandeln ( H– Z) von Bargeld in Wertpapiere erstellt der Finanzmanager eine Prognose für die nächsten Tage (in unserem Fall fünf). Wenn der zu diesem Zeitpunkt erwartete Saldo ( T+ 5 ) bleibt über dem internen Grenzwert ( H– X), beispielsweise wird seine Größe an der Stelle bestimmt IN, dann ist die Summe ( H– Z) werden in Wertpapiere umgewandelt. Die weitere Dynamik des Barguthabens entspricht in diesem Fall der zu diesem Zeitpunkt beginnenden dicken Linie T.Wenn die Prognose im Moment zeigt ( T+ 5 ) Der Barbestand entspricht dem Punkt MIT, dann wird das Unternehmen keine Wertpapiere kaufen. Ähnliche Überlegungen gelten für die Untergrenze.

Das Hauptmerkmal des Stone-Modells besteht also darin, dass die aktuellen Maßnahmen des Unternehmens durch seine Prognose für die nahe Zukunft bestimmt werden. Folglich wird das Erreichen der Obergrenze keinen sofortigen Transfer von Bargeld in Wertpapiere auslösen, wenn in den kommenden Tagen mit relativ hohen Bargeldverbrennungen zu rechnen ist; Dadurch wird die Anzahl der Konvertierungsvorgänge minimiert und folglich die Kosten gesenkt.

Im Gegensatz zum Miller-Orr-Modell gibt das Stone-Modell keine Methoden zur Bestimmung der Zielbarbestände und Kontrollgrenzen an, sie können jedoch mithilfe des Miller-Orr-Modells ermittelt werden X und den Zeitraum, für den die Prognose erstellt wird – mit Hilfe praktischer Erfahrungen.

Ein wesentlicher Vorteil dieses Modells besteht darin, dass seine Parameter keine festen Werte sind. Dieses Modell kann saisonale Schwankungen berücksichtigen, da der Manager bei der Prognose die Merkmale der Produktion in einzelnen Perioden bewertet.

Der Nachteil von Stones Modell ist die Entstehung von Subjektivität. Wenn der Manager bei der Prognose einen Fehler macht, entstehen dem Unternehmen Kosten im Zusammenhang mit der Lagerung einer überschüssigen Menge an Bargeld (im Falle einer Obergrenze) oder es verliert für kurze Zeit Liquidität (im Falle einer Untergrenze). ). Eine korrekte kurzfristige Prognose der Höhe des Barguthabens kann jedoch die Transaktionskosten senken.

Simulationsmodellierung

Die Simulationsmodellierung ist das genaueste der betrachteten Modelle, aber gleichzeitig auch das arbeitsintensivste. Die Modellierungstechnik wird von Brihgem und Gapenski beschrieben ([ Brigham, Gapenski, S. 314-316].

Die Modellierung beginnt mit der Erstellung eines vorläufigen Cashflow-Budgets. Anschließend wird eine Annahme über den probabilistischen Charakter der Indikatoren in die Prognosemethodik eingeführt.

Es wird erwartet, dass das Volumen der monatlichen Verkäufe berechnet wird ( S) Zufallsvariable mit Normalverteilung. Bezeichnen wir den Variationskoeffizienten des monatlichen Verkaufsvolumens als Lebenslauf, und seine Standardabweichung ist wie folgt s S. Wir gehen außerdem davon aus, dass die relative Variabilität des Verkaufsvolumens im Laufe der Zeit konstant ist.

Dann ist die Standardabweichung des Verkaufsvolumens für ich Der Monat ist gleich:

Wo S i- Umsatzvolumen ich Monat.

Der Erhalt von Umsatzerlösen ist mit dem tatsächlichen und nicht mit dem erwarteten Umsatzvolumen verbunden, d. h. das Zahlungseingangsschema basiert auf Informationen über tatsächliche Verkäufe, die in der Vergangenheit stattgefunden haben.

Der Kern der Monte-Carlo-Methode besteht darin, die Funktionsweise eines Systemmodells zu untersuchen, wenn es zufällige Eingabedaten empfängt, die bestimmte Eigenschaften (Verteilungsart, Streuung usw.) und Einschränkungen aufweisen. In unserem Fall ist es notwendig, (auf einem bestimmten Signifikanzniveau) den Wert des möglichen Bargeldmangels des Unternehmens pro Monat zu modellieren und die entsprechenden Werte als Zielsaldo zu planen. Der entscheidende Indikator ist hierbei das vom Manager festgelegte Signifikanzniveau – die Wahrscheinlichkeit, mit der die erzielten Ergebnisse (Zielrest) statistisch signifikant sind. Der empfohlene Wert liegt bei etwa 90 %.

Brigham und Gapensky betonen, dass die Annahme möglich ist, dass die monatlichen Verkaufsmengen voneinander abhängig sind; Das heißt zum Beispiel, wenn die tatsächlichen Implementierungen in ich-Monat unter ihrem erwarteten Niveau liegen wird, sollte dies als Signal für einen Rückgang der Umsatzerlöse in den Folgemonaten dienen. In diesem Fall erhöht sich die Unsicherheit der Cashflows. Um das gewünschte Maß an Sicherheit zu gewährleisten, ist es daher erforderlich, den angestrebten Barbestand relativ höher anzusetzen hohes Level [Brigham, Gapenski, S. 316].

Der Hauptvorteil der Simulationsmodellierung ist die relativ hohe Genauigkeit der erzielten Ergebnisse.

Es ist jedoch zu beachten, dass der Einsatz dieser Methode zur Finanzprognose in der Praxis ohne den Einsatz eines Computers nahezu unmöglich ist. Um verlässliche Ergebnisse zu erhalten, ist es darüber hinaus ratsam, Informationen über die Cashflows des Unternehmens für mindestens zwei vorangegangene Jahre zu haben, um eine repräsentative Stichprobe der Ausgangsdaten zu erhalten.

Debitorenmanagement.

Forderungen aus Lieferungen und Leistungen oder Forderungen aus Lieferungen und Leistungen sind eine der wichtigsten und bedeutendsten spezifisches Gewicht Elemente des Umlaufvermögens des Unternehmens. Moderne Handelspraktiken verlassen sich zunehmend darauf, dass der Käufer Zahlungsaufschübe für gelieferte Produkte erhält, was zur Entstehung erheblicher Forderungen für den Verkäufer (Lieferanten) führt.

Die Höhe der Forderungen eines Unternehmens wird bestimmt durch:

· Art der verkauften Produkte

· Grad der Marktsättigung mit diesem Produkttyp

· Das am angenommene Abrechnungssystem konkretes Unternehmen

Allgemeine wirtschaftliche Faktoren

Das Debitorenmanagement ist ein klassisches Beispiel für einen Kompromiss zwischen Risiko und Rendite: Der optimale Forderungsstand wird anhand des Kompromisses zwischen erhöhtem Umsatzvolumen und damit einhergehenden Gewinnen aufgrund geringerer Kreditanforderungen ermittelt Kunden und gleichzeitig steigenden Finanzierungskosten, einem steigenden Forderungsbestand und einem Anstieg wahrscheinlicher Verluste aus uneinbringlichen Forderungen. Gleichzeitig werden die Grundgesetze des Finanzmanagements klar befolgt: Die erwartete Rentabilität ändert sich umgekehrt proportional zur Liquidität des Vermögenswerts (in diesem Fall der Forderung) und in die gleiche Richtung wie das Risiko. Gleichzeitig gibt es in der inländischen Literatur beliebte Versuche, Schulden für versandte Produkte, die in ihrer Dringlichkeit den Branchendurchschnitt für die Laufzeit der Forderungen oder sogar einen Zeitraum von 12 Monaten deutlich übertreffen, als Gegenstand des Forderungsmanagements einzustufen. sind offensichtlich unhaltbar: Solche „Forderungen“ können bereits nicht als solche angesehen werden Komponente Umlaufvermögen.

Ein wichtiges Element Unter Forderungsmanagement versteht man die Einstufung der Forderungen nach dem Zeitpunkt ihres Eintretens (Erstellung des sogenannten „Alterungsregisters“ der Forderungen) sowie die Kontrolle über deren Umsatz (Mittelumschlag in Abrechnungen). Letzteres erfolgt auf Basis einer Reihe von Umsatzindikatoren, die im entsprechenden Abschnitt des Kurses besprochen werden.

Ein sehr beliebtes Instrument zur Überwachung von Forderungen ist der Vergleich der durchschnittlichen Rückzahlungsdauer mit der durchschnittlichen Rückzahlungsdauer von Schulden auf Lieferantenkonten (Kreditorenbuchhaltung). Trotz aller Konventionen eines solchen Vergleichs (insbesondere aufgrund anderer Charakter Verbindlichkeiten und in einigen Fällen unterschiedliche Volumina) kann gezeigt werden, ob das Unternehmen ein Nettogläubiger ist, der auf eigene Kosten Investitionen in das Betriebskapital seiner Kunden finanziert, oder umgekehrt ein Nettokreditnehmer, der die Mittel seiner Gegenparteien nutzt . Hierbei ist jedoch zu beachten, dass die bei vielen inländischen Theoretikern verbreiteten Argumente zum Forderungsmanagement auf der Grundlage einer Analyse der Betriebs- und Finanzzyklen eines Unternehmens2 in der Praxis auf erhebliche Grenzen stoßen. Der Betriebszyklus eines Unternehmens entspricht bekanntlich einerseits der Summe aus der Dauer des Produktionsprozesses3 und der durchschnittlichen Rückzahlungsdauer (Umlaufdauer) der Forderungen und andererseits der Summe der Dauer des Finanzzyklus und der durchschnittlichen Rückzahlungsdauer (Umlaufdauer) von Schulden auf Lieferantenkonten (Kreditorenbuchhaltung). Wenn wir uns dem Problem des Forderungsmanagements „mechanisch“ nähern, dann das Problem der Minimierung der Dauer des Finanzzyklus4 (nämlich, dass während dieser Zeit die Mittel des Unternehmens aus dem Verkehr gezogen werden und das Unternehmen Finanzierungen aus eigenen Mitteln in Anspruch nehmen oder a anwerben muss Darlehen) kann auf zwei Arten gelöst werden5. Einerseits ist es möglich, die Bedingungen für den Verkauf von Produkten auf Kredit zu verschärfen, was die Laufzeit der Forderungen verkürzen soll, gleichzeitig aber das Umsatzvolumen (Gewinn) verringert. Andererseits können Sie die Zahlung von Lieferantenrechnungen „aufschieben“. In gewissen Grenzen kann dies „funktionieren“, aber wenn diese Technik missbraucht wird, ist der Lieferant objektiv gezwungen, die Lieferbedingungen zu überdenken oder einfach die Kosten für die Finanzierung seiner erhöhten Forderungen in den Lieferpreis einzubeziehen. Das Ergebnis sind höhere Kosten und geringere Gewinne. Die Kunst des Managements besteht hier gerade darin, möglichst beide Gefahren zu vermeiden.

Aus praktischer Sicht ist das wichtigste Instrument zur Verwaltung der Forderungen eines Unternehmens sein Kreditpolitik, repräsentiert durch zwei miteinander verbundene Aktivitäten: Bereitstellung von Zahlungsaufschüben und Inkasso.

Die Kreditpolitik eines Unternehmens umfasst Entscheidungen zu fünf Hauptthemen [ Levy, Sarnat]:

1. Bestimmung des Zeitraums, für den die Zahlung voraussichtlich aufgeschoben wird;

2. Bestimmung der Kreditinstrumente, d.h. Rechtsform der Aufnahme eines Gewerbekredits;

3. Bildung von Kreditstandards – eine Reihe von Kriterien und Verfahren zur Bestimmung von „gut“ und „schlecht“ im Hinblick auf die Bereitstellung eines Aufschubs von Kundenzahlungen;

4. Inkassopolitik – Es müssen bestimmte Verfahren zur Überwachung der Forderungen und Vorgehensweisen für Maßnahmen bei Zahlungsverzögerungen festgelegt werden;

5. Anreize, die Kunden angeboten werden können, um die Zahlung von Rechnungen zu beschleunigen (normalerweise Rabatte).

In entwickelten Ländern verlässt sich der Verkäufer auf die Kenntnis der Kredithistorie des Kunden, das Studium der Finanzberichte des Kunden usw. Unter inländischen Bedingungen sind die wichtigsten Informationsquellen über die Kreditwürdigkeit von Kunden

· Die eigenen Erfahrungen des Unternehmens

· Informationen aus vertraulichen Quellen – zum Beispiel einer Bank, bei der ein potenzieller Kunde betreut wird.

· Informationen von Zulieferunternehmen, die bereits mit diesem Kunden zusammengearbeitet haben.

Bei Großaufträgen können Sonderermittlungen des Sicherheitsdienstes durchgeführt werden.

Die Analyse der aktuellen Situation in Russland zeigt dies spontan, basierend auf der Interaktion Marktfaktoren Inländische Unternehmen entwickeln ihre eigenen Kreditrichtlinien, die bereits mit denen in entwickelten Ländern vergleichbar sind Marktwirtschaft. Dadurch stellt sich ein gewisses Gleichgewicht zwischen Verkäufen zu Vorauszahlungsbedingungen, Zahlung bei Lieferung und Zahlungsaufschub ein – ein Gleichgewicht, dessen Verletzung in der einen Richtung zu einem Umsatzrückgang, in der anderen Richtung zu einer ungerechtfertigten Steigerung führt das Risiko des Zahlungsausfalls.

Bestandsverwaltung

Die Bestandsverwaltung im Unternehmen liegt in der Verantwortung des Produktionsleiters und nicht des Finanzmanagers. Aufgrund bestimmter Traditionen sowie der Tatsache, dass viele kleine und mittlere Unternehmen einfach nicht über Lagerverwaltungsspezialisten verfügen, wird diese Funktion jedoch häufig dem Finanzmanager zugewiesen. Darüber hinaus bleibt der Finanzmanager selbst bei Vorhandensein eines fortschrittlichen Bestandsverwaltungsdienstes im Unternehmen mit einer äußerst wichtigen und nicht trivialen Seite des Problems konfrontiert – der Bewertung der Kosten für Investitionen in den Lagerbestand. Es ist die Bilanzierung der Investitionskosten in Vorräte, die den Unterschied macht moderne Modelle deren Verwaltung über herkömmliche Rationierungsverfahren hinaus.

Aus Sicht des Finanzmanagements weist die Verwaltung von Investitionen in Vorräte gewisse Besonderheiten auf, verglichen mit der Verwaltung beispielsweise von Investitionen in das Anlagevermögen. Diese Merkmale kommen insbesondere im Folgenden zum Ausdruck [ Levy, Sarnat]:

· In der Praxis ist es in der Regel nicht möglich, die Rentabilität von Investitionen in Vorräte eindeutig zu beurteilen; Daher besteht das Hauptziel der Bestandsverwaltung darin, die Kosten für deren Wartung zu minimieren.

·Entscheidungen im Zusammenhang mit der Bestandsverwaltung wiederholen sich; diese Entscheidungen bestimmen wie oft Und wie viel Die Bestände müssen erneuert werden.

Die Entscheidung über den optimalen Lagerbestand muss auf einem Kompromiss zwischen den Kosten für die Aufrechterhaltung unangemessen hoher Lagerbestände und dem Risiko von Ausfallzeiten und Verzögerungen bei Produktion und Verkauf aufgrund von Lagerbeständen basieren.

Ohne die Absicht, eine Bewertung abzugeben bestehende Methoden und Bestandsverwaltungsmodellen (dies ist Gegenstand eines separaten Kurses) konzentrieren wir uns auf die Klassifizierung der mit Vorräten verbundenen Kosten und formalisieren das bekannteste Managementmodell.

Zur ersten Gruppe gehören Kosten, die mit steigendem Lagerbestand steigen:

· Kosten für die Finanzierung von Investitionen in Reserven;

· Lagerkosten;

· Bearbeitungskosten (Umzug, Lieferung an Verkaufsstellen usw.);

· Lagerversicherung;

· Vermögenssteuer;

· Obsoleszenz und Wertverlust.

Kosten, die mit zunehmendem Lagerbestandsvolumen (pro Lagerbestandseinheit) sinken, können in drei Untergruppen zusammengefasst werden:

· Kosten für die Auftragserteilung (fest pro Bestellung);

· Verlust der gewährten Rabatte je nach Einkaufsvolumen;

· Kosten einer möglichen Erschöpfung der Reserven.

Das bekannteste Bestandsverwaltungsmodell, das den oben formulierten Kompromiss umsetzt, ist das bekannte Modell EOQ(Wilson-Formel), wonach optimale Größe Befehl Q* Ist

Q* = 2SC 2 (8.8)

C 1

In Formel (8.8) durch S gibt den jährlichen Bedarf an Reserven (in Einheiten) an C 1– variable Kosten pro Lagereinheit, durch C 2– Fixkosten pro Bestellung.

Feierabend -

Dieses Thema gehört zum Abschnitt:

Inhalte, Ziele und Zielsetzungen des Finanzmanagements

Der vorgeschlagene Leitfaden ist Zusammenfassung Grundlagen des Managements. Da es sich um eine grundlegende Disziplin handelt, erfordert Finanzmanagement kein eingehendes Vorstudium anderer Disziplinen.

Wenn Sie brauchen zusätzliches Material Wenn Sie zu diesem Thema nicht fündig geworden sind, empfehlen wir Ihnen die Suche in unserer Werkdatenbank:

Was machen wir mit dem erhaltenen Material:

Wenn dieses Material für Sie nützlich war, können Sie es auf Ihrer Seite in sozialen Netzwerken speichern:

| Twittern |

Alle Themen in diesem Abschnitt:

Finanzmanagementstruktur einer Wirtschaftseinheit. Verantwortungszentrumsmanagement. Motivation von Finanzmanagern

Finanzdienstleistungen nehmen einen wichtigen Platz ein gemeinsames System Firmenmanagement. Auf Unternehmensebene gibt es keine etablierte Finanzmanagementstruktur:

Externe Finanzmanagementumgebung

Sprechen über Außenumgebung Unter Finanzmanagement versteht man in erster Linie das rechtliche und steuerliche Umfeld, in dem das Unternehmen tätig ist. Relevante Fragen werden berücksichtigt

Feste und variable Zinssätze

Eine Organisation kann Mittel entweder zu einem festen oder zu einem „variablen“ Zinssatz beschaffen, d. h. einem Zinssatz, der sich im Laufe der Zeit ändert. Offensichtlich

Grundkonzepte und Hypothesen des Finanzmanagements

Das Finanzmanagement basiert wie jede andere Wissenschaft auf einer Reihe grundlegender Konzepte und Hypothesen, deren Vorhandensein es ermöglicht, ein bestimmtes Modell der Funktionsweise des Systems zu erstellen.

Finanzinstrumente

Das moderne Finanzmanagement verwendet aktiv Konzepte wie Finanzinstrumente, Finanzanlagen usw. Diese Konzepte sind nicht normativ festgelegt, werden jedoch häufig verwendet

Zinssätze als Instrument für Finanzkalkulationen

Das Treffen finanzieller Entscheidungen, einschließlich solcher im Zusammenhang mit der Bewertung von Finanzanlagen, basiert auf einer Reihe grundlegender Prinzipien, von denen eines der wichtigsten die Inventarisierung ist

Einfache und zusammengesetzte Zinssätze

Wie oben erwähnt (siehe Grundkonzepte des Finanzmanagements), kann der Zeitwert des Geldes durch eine einfache Beziehung (Formel) der mathematischen Diskontierung ausgedrückt werden

Unterjährige Zinsbelastung

In der modernen Praxis kommt es häufig vor, dass Zinsen zu einem bestimmten nominalen Jahreszins r mehr als einmal berechnet werden

Renten. Abgezinster und zukünftiger Wert der Rente

Die Formeln (2.1) und (2.2) spiegeln die Abhängigkeit aktueller und zukünftiger Cashflows für den Fall wider, dass der aktuelle Wert eine Einheit des erwarteten Cashflows ausgleicht (siehe Abb. 2.1 im

Bewertung von Finanzanlagen

Alle oben genannten Formeln dienen dazu Verschiedene Arten Finanzielle Berechnungen. Eine der wichtigsten Anwendungen dieser Formeln ist die Bewertung von Finanzanlagen. In den meisten

Bewertung von Nullkupon-(Diskont-)Anleihen

Per Definition werden Nullkupon-(Diskont-)Anleihen, oder wie sie auch Nullkupon-Anleihen genannt werden, mit einem Abschlag (Abschlag) von ihrem Nennwert (Nenn- oder Nennwert) verkauft und

Bewertung von Kuponanleihen6

Im Gegensatz zu Nullkuponanleihen erfordern Kuponanleihen die regelmäßige Zahlung von Zinserträgen, in der Regel zu einem festen Zinssatz als Prozentsatz des Nennwerts, und zwar am Ende der Umlaufperiode

Bewertung von Beteiligungspapieren in Märkten mit geringer Liquidität

In der inländischen Praxis ist es durch wirtschaftliche Instabilität, geringe Liquidität des Aktienmarktes und unbedeutende Dividendenbeträge auf Aktien großer Unternehmen gekennzeichnet

In unserer Aufgabe

rreal = (r - i)/(1 + i) = (0,19 – 0,15)/(1 + 0,15) = 0,0348 oder 3,48 %. Zur Berechnung der vollen Rendite bei halbierter Dividendenausschüttung

Aufgabe 2.1. Schätzen Sie den Marktwert einer Stammaktie der XYZ Corporation, wenn die Dividende pro Aktie auf den Ergebnissen von basiert laufendes Jahr wird 0,50 $ betragen. Innerhalb von fünf Jahren

Risiko und Rendite im Finanzmanagement

Der Risikobegriff ist einer der Schlüsselbegriffe im Finanzmanagement. Quantitative Messung des Risikos, seine Berücksichtigung bei Finanzentscheidungen und insbesondere bei der Bewertung finanzieller Vermögenswerte

Einkommen und Kapitalrendite

Das Konzept der Kapitalrendite wurde im vorherigen Abschnitt eingeführt. In diesem Fall umfasst der Gesamtertrag R der Anlage für die Haltedauer (z. B. Jahr t).

Anlagerisiko

Im Gegensatz zum allgemein anerkannten Risikobegriff, der in der Möglichkeit einer ungünstigen Entwicklung von Ereignissen besteht, bedeutet Risiko im Finanzwesen in erster Linie die Ungewissheit des Ausgangs

Ein Maß für das Risiko eines einzelnen Vermögenswerts

Die beliebteste Methode zur Analyse des Anlagerisikos basiert auf der Verwendung mathematische Erwartung als Indikator für das vom Anleger erwartete Anlageeinkommen (Rendite) und Streuung

Risiko und Rendite des Anlageportfolios3

Die oben für einen einzelnen Vermögenswert durchgeführte Analyse lässt sich recht einfach auf den Fall eines Anlageportfolios übertragen. Erwarteter Ertrag Øp des Anlageportfolios, bestehend aus

Portfoliovarianz

Im Allgemeinen hat die Varianz eines Portfolios bestehend aus n Anlagevermögen die Form: n n σp2 = ∑ ∑

Diversifizierung des Anlageportfolios

Zurück zur Formel (3.10): Je niedriger der Korrelationskoeffizient, desto höher ist der Risikominderungseffekt durch Diversifikation. Reduzierung des Gesamtrisikoniveaus des Portfolios

Probleme, die selbstständig gelöst werden müssen

Aufgabe 3.1. Der Investmentfonds besitzt Anteile von fünf Unternehmen, die sich durch folgende Daten auszeichnen: Markt

Investitionen und Investitionstätigkeit des Unternehmens

Zu den langfristigen Investitionen eines Unternehmens können Investitionen in verschiedene Wertpapiere, sowohl Eigenkapital als auch Schulden, gehören; Investitionen in materielle und immaterielle langfristige Vermögenswerte;

Erstellung eines Budgets (Schätzung) für Kapitalinvestitionen

Bei der Entscheidung für langfristige Investitionen verzichtet ein Unternehmen heute auf Barmittel, um in der Zukunft Erträge zu erwirtschaften. Dementsprechend jede Investition

Cashflow-Bewertung

Der Inhalt der Phase der Cashflow-Bewertung kann als Darstellung der in der vorherigen Phase erhaltenen Informationen über die voraussichtlichen Einnahmen und Ausgaben im Zusammenhang mit der Umsetzung des Projekts definiert werden.

Das Kriterium für die Auswahl von Projekten ist die Erfüllung der Ungleichheit

PI > 1 – Das Projekt wird angenommen, PI< 1 – проект отвергается.

Для рассматриваемого примера индекс доходности составит 1.27, соответственно, проект должен быть прин

Analyse von Investitionsprojekten unter Inflationsbedingungen

Treffen von Investitionsentscheidungen im Kontext erheblicher inflationärer Veränderungen der Faktoren, die die Netto-Cashflows bilden, insbesondere relevant im Kontext von Transformationsökonomien

Analyse von Projekten unterschiedlicher Laufzeit

In der Praxis des Finanzmanagements erscheint es durchaus realistisch, dass ein Analyst die Investitionsattraktivität von Projekten unterschiedlicher Laufzeit vergleichen muss. N

Auswahl von Investitionsprojekten mit begrenzten finanziellen Mitteln

Alle bisherigen Argumente gingen implizit davon aus, dass bei konstanten (Kapital-)Kosten ausreichend Kapital zur Finanzierung aller akzeptablen Investitionsvorhaben des Unternehmens vorhanden sei.

Probleme, die selbstständig gelöst werden müssen

Problem 4.1. Das Unternehmen erwägt die Möglichkeit, Geräte zu ersetzen, die vor 5 Jahren für 10 Millionen Rubel gekauft wurden. Technischer Zustand Ausrüstung erlaubt

Das in diesem Abschnitt vorgestellte Material hilft bei der Beantwortung der Frage, wie ein Unternehmen langfristige Mittel anzieht. Analyse des Bedarfs an langfristigem Kapital

Beteiligungspapiere als langfristiges Finanzierungsinstrument

Als Instrument zur Bildung des vom Eigentümer bereitgestellten Kapitals zur Umsetzung der satzungsgemäßen Unternehmensziele fungieren sie für Aktiengesellschaften.

Platzierung von Beteiligungspapieren

Die Platzierung der Aktien kann durch offene oder geschlossene Zeichnung sowie durch Angebot an bestehende Aktionäre erfolgen Vorkaufsrechte für den Kauf von Aktien. Weitere Details zu den Vorteilen

Aufteilung, Konsolidierung und Aktienrückkauf

Neben der Ausgabe von Aktien gibt es eine Reihe von Kapitalmaßnahmen, durch die ein Unternehmen die Zusammensetzung und/oder Struktur seines Eigenkapitals verändert. Zum rein Technischen

Fremdfinanzierungsinstrumente

Betrachten wir die zweite Quelle der Bildung von langfristigem Kapital eines Unternehmens genauer – geliehene Mittel. Der grundlegende Unterschied zwischen eigenen Quellen und

Kredit- und Leasingfinanzierung

Wie oben erwähnt, ist die Bereitstellung langfristiger Kredite durch Banken und andere Finanzinstitute zu einem festen Zinssatz selbst für stabilere Kredite recht selten geworden

Leasingzahlungen

Unter Leasingzahlungen versteht man Zahlungen des Leasingnehmers an den Leasinggeber für das ihm eingeräumte Nutzungsrecht am Leasingobjekt [Prilutsky]. Darauf bezogen

Wandelbare Wertpapiere und ihre Verwendung als langfristiges Finanzierungsinstrument

Im sehr einfache Version Ein wandelbares Wertpapier ist eine Anleihe oder Vorzugsaktie, die normalerweise in Stammaktien umgewandelt werden kann. Diese Art von Preisen

Unternehmenswert und Kapitalstruktur

Das Konzept der Kapitalkosten eines Unternehmens1 wurde gleich zu Beginn des Kurses eingeführt (siehe Grundkonzepte) und bezieht sich auf die prozentuale Vergütung von Anlegern für die Verwendung von Mitteln.

Die Kosten der Hauptkomponenten des langfristigen Kapitals

Die Schätzung des Wertes einzelner Bestandteile des langfristigen Kapitals eines Unternehmens gehört zu den theoretisch und praktisch komplexesten Aufgaben der modernen Finanzwelt

Grenzkapitalkosten

Bisher ging man davon aus, dass das Unternehmen über eine optimale10 oder angestrebte Kapitalstruktur verfügte und jeder neue Rubel an Investitionen daraus finanziert wurde

Theorien zur Kapitalstruktur

Die Hauptfrage im Rahmen der Kapitalstrukturtheorie lautet: Hängen die Kapitalkosten eines Unternehmens von seiner Struktur ab? Wenn die Antwort auf diese Frage positiv ist, dann

Hebelwirkung und Kapitalkosten des Unternehmens

Das Konzept der Hebelwirkung16 ist im Finanzmanagement weit verbreitet, vor allem aufgrund seiner Sichtbarkeit und einfachen Analyse, Interpretation und Verwaltung.

Das Konzept der Dividende. Verfahren zur Erklärung und Auszahlung von Dividenden

In der allgemeinsten Formulierung bedeutet die Zahlung von Dividenden die Verteilung der von diesem Unternehmen erwirtschafteten Mittel an die Eigentümer eines Unternehmens. In diesem Fall kann es sein, dass das Gespräch nicht zustande kommt

Dividendenpolitik einer Aktiengesellschaft

Die im Rahmen der Dividendenpolitik gelöste Hauptfrage ist die Bestimmung der Höhe der Dividendenrendite, also des Gewinnanteils, der zur Auszahlung von Erträgen an die Aktionäre verwendet wird. In den meisten

Grundlegende Theorien der Dividendenpolitik

Die Theorie der Dividendenirrelevanz F. Modigliani und M. Miller veröffentlichten 1961 einen Artikel, in dem sie bewiesen, dass die Dividendenpolitik keinen Einfluss auf den Marktwert hat

Theoretisch kann jede Quelle finanzieller Ressourcen eines Unternehmens, sowohl kurzfristig als auch langfristig, als Finanzierungsquelle für Investitionen in das Betriebskapital dienen. Allerdings in

Kurzfristige Finanzierungsstrategien (Modelle)

Bevor wir uns der Betrachtung der wichtigsten Ansätze zur Finanzierung des Betriebskapitals zuwenden, stellen wir fest, dass die Analyse auf der Grundlage der Annahme erfolgt, dass sich Unternehmen gebildet haben

Anlagevermögen als Verwaltungsgegenstand

Gemäß PBU 6/01 gehören zum Anlagevermögen: Gebäude, Bauwerke, Arbeits- und Kraftmaschinen und -geräte, Mess- und Kontrollinstrumente und -geräte, Computertechnik,

Abschreibungspolitik eines Unternehmens als Instrument zur Verwaltung des Anlagekapitals

Bevor wir uns einer Überprüfung der anerkannten Methoden zur Berechnung der Abschreibung zuwenden, stellen wir fest, dass zunächst die Wahl der einen oder anderen Methode zur Berechnung der Abschreibung des Anlagevermögens wichtig ist

Finanzierung von Investitionen in das Anlagevermögen

In populären Lehrbüchern zur Unternehmensfinanzierung findet man häufig den Begriff „ goldene Regel Finanzen", die formuliert werden kann auf die folgende Weise: Quelle

Optimierung des Kassenbestands (Baumol-Modell)

Eine der Hauptaufgaben bei der Verwaltung von Bargeldressourcen ist die Optimierung ihres Durchschnittssaldos. Wir sprechen über den Gesamtsaldo Bankkonten und an der Kasse). Zunächst stellt sich die Frage, warum Bargeld frei bleibt und nicht in vollem Umfang beispielsweise für den Kauf von Wertpapieren verwendet wird, die Zinserträge generieren. Die Antwort ist, dass Bargeld im Vergleich zu Wertpapieren über absolute Liquidität verfügt.

Der Finanzmanager steht vor der Aufgabe, die Höhe der Barreserve unter Berücksichtigung der Tatsache zu bestimmen, dass der Liquiditätspreis die Grenzzinserträge aus Staatspapieren nicht übersteigt.

Daher ist die typische Politik in Bezug auf absolut liquide Vermögenswerte in einer Marktwirtschaft wie folgt. Das Unternehmen muss einen bestimmten freien Cashflow aufrechterhalten, der aus Versicherungsgründen durch einen bestimmten Betrag an Mitteln ergänzt wird, die in liquide Wertpapiere investiert werden, also in Vermögenswerte, die nahezu absolut liquide sind. Bei Bedarf oder in bestimmten Zeitabständen werden Wertpapiere in Bargeld umgewandelt; Wenn sich überschüssige Barmittel ansammeln, werden diese entweder langfristig oder in kurzfristigen Wertpapieren angelegt oder als Dividende ausgeschüttet.

Aus Sicht der Anlagetheorie stellt Bargeld einen Sonderfall der Vorratsinvestition dar. Für sie gelten daher allgemeine Anforderungen:

Zur Durchführung laufender Rechnungen ist eine Grundreserve an Bargeld erforderlich;

Zur Deckung unerwarteter Ausgaben sind bestimmte Mittel erforderlich.

Um eine mögliche oder geplante Ausweitung der Aktivitäten sicherzustellen, ist es ratsam, über einen gewissen Betrag an freiem Bargeld zu verfügen.

Die Schwierigkeit, die Höhe des durchschnittlichen Kassenbestands einer Organisation zu optimieren, liegt an der dialektisch widersprüchlichen Einheit ihrer Ziele, die in der Notwendigkeit besteht, gleichzeitig eine hohe Geschäftsaktivität und eine stabile Finanzlage aufrechtzuerhalten.

Der Kern dieses Widerspruchs manifestiert sich auch in der widersprüchlichen Einheit der Anforderungen an die kurzfristige und optimale Höhe des Kassenbestands langfristig.

Kurzfristig ist es aus Liquiditätssicht notwendig, die Barbestände zu maximieren (um die Zahlungsfähigkeit aufrechtzuerhalten); aus Sicht der Geschäftstätigkeit - Minimierung (Geld sollte sich ändern natürliche Form in Warengüter umwandeln, dann werden sie zu Kapital und können Gewinn machen). Mit diesem Ansatz wird deutlich, dass Liquidität und Geschäftstätigkeit langfristig untrennbar miteinander verbunden sind. Ausreichende Geschäftstätigkeit ist der Grund für die Erzielung eines Finanzergebnisses, was eine Erhöhung des Kassenbestands und damit der Zahlungsfähigkeit bedeutet. Nur eine ausreichende Zahlungsfähigkeit ermöglicht es, den kontinuierlichen Produktionsprozess zeitnah und in der erforderlichen Höhe zu finanzieren.

In der Theorie des Finanzmanagements gibt es zwei Methoden zur Bestimmung der optimalen Mittelhöhe: das Baumol-Modell und das Miller-Or-Modell. Wir werden das Baumol-Modell betrachten.

Im Baumol-Modell wird davon ausgegangen, dass das Unternehmen mit den dafür maximalen und angemessenen Mitteln zu operieren beginnt und diese dann über einen bestimmten Zeitraum kontinuierlich ausgibt. Das Unternehmen investiert alle eingehenden Mittel aus dem Verkauf von Waren und Dienstleistungen in kurzfristige Wertpapiere.

Sobald die Barreserve aufgebraucht ist, also den Wert Null erreicht oder ein bestimmtes Sicherheitsniveau erreicht, verkauft das Unternehmen einen Teil der Wertpapiere und füllt dadurch die Barreserve wieder auf ihren ursprünglichen Wert auf.

Nach Baumols Modell:

1) Der Mindestsaldo des Geldvermögens wird mit Null angenommen:

2) Der optimale (auch maximale) Saldo wird anhand der Formel berechnet:

wobei V der prognostizierte Mittelbedarf im Zeitraum (Jahr, Quartal, Monat) ist;

с - Kosten für die Umwandlung von Bargeld in Wertpapiere;

r ist ein akzeptabler und möglicher Zinsertrag für ein Unternehmen aus kurzfristigen Finanzanlagen, beispielsweise in Staatspapieren.

Für ein Unternehmen beträgt der optimale Barbestand 220.857 Rubel.

Somit beträgt der durchschnittliche Bargeldbestand Q/2,

Die Gesamtzahl der Transaktionen zur Umwandlung von Wertpapieren in Bargeld beträgt:

Die Gesamtkosten für die Umsetzung einer solchen Cash-Management-Richtlinie betragen:

Der erste Term in dieser Formel stellt direkte Ausgaben dar, der zweite ist der entgangene Gewinn, der dadurch entsteht, dass Gelder auf einem Girokonto gehalten werden, anstatt sie in Wertpapiere zu investieren.

ST=13785*104+13*110428,5=1433640+1435570,5=2869210,5rub

Die Kosten für die Umsetzung dieser Richtlinie beliefen sich auf 2.869.210,5 Rubel.

Der Nachteil des Modells besteht darin, dass es die Situation der Rückführung von Mitteln aus kurzfristigen Finanzinvestitionen schlecht beschreibt.

Es gibt keine einheitliche Möglichkeit, den optimalen Barbestand zu ermitteln. Die Kompromissentscheidung hängt von Ihrer Geldverwaltungsstrategie ab. Bei einer aggressiven Strategie steht die Geschäftstätigkeit im Vordergrund, bei einer konservativen Strategie eine ausreichende Menge an Finanzlageindikatoren, die Liquidität, Zahlungsfähigkeit und Finanzstabilität charakterisieren.

Baumols Modell ist einfach und ausreichend akzeptabel für Unternehmen, deren Barausgaben stabil und vorhersehbar sind. In der Realität kommt dies selten vor – der Saldo auf dem Girokonto ändert sich zufällig und es sind erhebliche Schwankungen möglich.

U. Baumol machte darauf aufmerksam, dass die Dynamik des Ziel-Cash-Saldos (CF) der Dynamik des Lagerbestands ähnelt und schlug ein Modell zur Optimierung des Ziel-Cash-Saldos vor, das auf dem Wilson-Modell basiert.

Vorausgesetzt, dass:

1. Der DS-Bedarf des Unternehmens für einen bestimmten Zeitraum (Tag, Woche, Monat) ist bekannt und konstant;

2. Sind auch die Geldeingänge für denselben Zeitraum bekannt und konstant, dann sehen Änderungen im Zielsaldo des DS wie folgt aus (siehe Abb. 7):

1 Woche 2 Wochen 3 Wochen Zeit

Reis. 7. Dynamik des DS-Guthabens auf dem Girokonto

Am Ende der ersten Woche müssen Sie entweder bestehende Wertpapiere verkaufen (in Höhe des wöchentlichen DS-Bedarfs) oder einen Kredit in gleicher Höhe aufnehmen. Und Sie müssen dies jede Woche tun.

Dann ist DS av = , wobei DS der wöchentliche (monatliche usw.) Bedarf ist;

DS avg – durchschnittlicher Geldsaldo auf dem Girokonto.

Ein hoher DS-Saldo verringert zwar die Kosten für den Verkauf von Wertpapieren oder die Bedienung eines Kredits (sog. Transaktionskosten), verringert aber andererseits auch die möglichen Erträge aus Wertpapieren (da das Geld brach liegt).

Die Höhe dieser möglichen Erträge lässt sich grob als die Höhe der Erträge aus liquiden Wertpapieren ansetzen. Gleichzeitig wird die Verfügbarkeit von Wertpapieren (Krediten) jedoch zusätzliche (Transaktions-)Kosten erfordern.

Dann die Gesamtkosten (ZDS über) Um das Zielgleichgewicht des DS aufrechtzuerhalten, besteht Folgendes aus:

- variable Kosten (entgangener Gewinn) (ZDS pro);

- konstanter Wert Transaktionskosten (ZDS pos);

ZDS ob = ZDS-Spur + ZDS-Dorf;

ZDS-Spur = * r,

Wo DS/2– durchschnittlicher Geldsaldo auf dem Girokonto;

R– Rendite auf Wertpapiere.

ZDS pos = F * k,

Wo F– die Höhe der Transaktionskosten für einen Zyklus der Auffüllung des Guthabens auf dem Girokonto;

Zu– Anzahl der DS-Nachschubzyklen pro Jahr.

Aber wir wissen, dass der jährliche Bedarf an DS gleich ist:

PDS = k * DS;

Von hier: Zu= ; Ersetzen wir das Äquivalent „ Zu" in der Formel für ZDS-Dorf: ZDS-Dorf =*F;

Oder drin Gesamtansicht: ZDS über =*r+*F;

Da wir den Rest des DS minimieren müssen, differenzieren wir den Wert des DS about durch den DS und setzen ihn mit Null gleich:

R / 2 – PDS * F / DS 2 = 0,

wobei X = DS; Y = ZDS über;

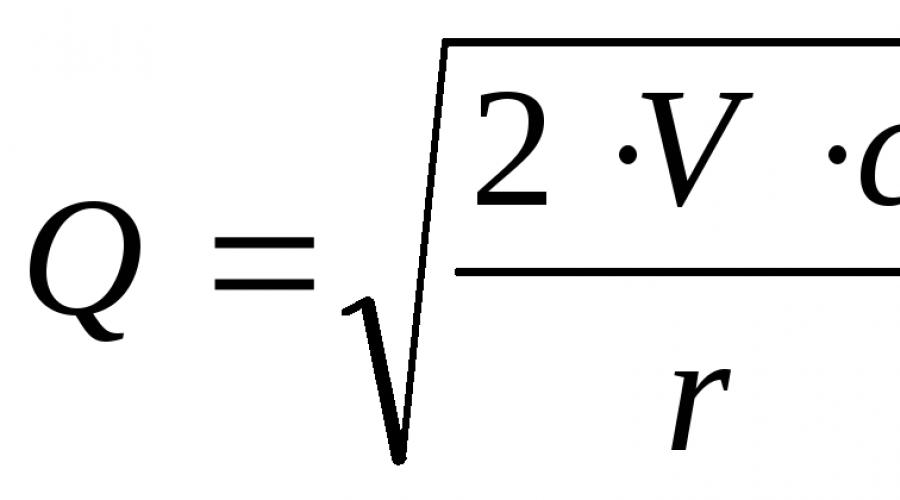

Daher gilt: DS min = ; Das Baumols Formel.

Beispiel: Sei F = 150 $; MPV = 100.000 Dollar * 52 Wochen. = 5200 Tausend Dollar; r – 15 % pro Jahr oder 0,15; Dann gilt: DS min = ![]() = 101.980 $

= 101.980 $

Der durchschnittliche Saldo auf dem Girokonto DS beträgt 50.990 US-Dollar oder etwa 51.000 US-Dollar.

Die Nachteile des Baumol-Modells sind:

1. Annahme der Stabilität und Vorhersehbarkeit der Cashflows;

2. Nichtberücksichtigung der zyklischen und saisonalen Schwankungen der DS-Nachfrage.

Wenn Sie diese Bedingungen berücksichtigen müssen, müssen Sie andere Methoden zur Berechnung des optimalen Werts des Ziel-DS-Guthabens verwenden.

Rezensionsfragen

1. Was ist Net Working Capital (NWC) und wie wird es berechnet?

2. Was zeigen TFPs?

3. Wie wird TFP bestimmt?

4. Welche Arten von Verwaltungsrichtlinien gibt es? Betriebskapital?

5. Was ist das Hauptproblem im Kreditorenbuchhaltungsprozess?

6. Wie erfolgt die Debitorenverwaltung?

7. Wie werden die Mindestkosten für die Aufrechterhaltung der notwendigen Vorräte ermittelt?

8. Was ist die Grundlage für das Cash Management eines Unternehmens?

Aufgaben

1. Das Unternehmen verfügt über folgenden jährlichen Finanzsaldo:

2. Der Bargeldbedarf des Unternehmens beträgt 1.000.000 Rubel. im Monat. Es wird erwartet, dass die an die Verbraucher gelieferten Produkte gleichmäßig bezahlt werden. Der jährliche Zinssatz beträgt 20 %. Die Kosten für jeden Kreditvorgang oder jede Geldabhebung von einem Konto betragen 100 Rubel.

Erforderlich:

a) die optimale Höhe des Barguthabens bestimmen;

Eines der bekanntesten Geldmanagementmodelle ist das Baumol-Modell. Es wurde 1952 von William Baumol (W.J. Baumol) auf der Grundlage des Bestandsverwaltungsmodells entwickelt EOQ (Wirtschaftliche Bestellmenge).). Grundannahmen des Baumol-Modells:

1. Der nachhaltige Bedarf des Unternehmens an Mitteln;

2. Das Unternehmen investiert sämtliche Geldeingänge unverzüglich in hochliquide Wertpapiere;

3. Die Kosten für die Umwandlung von Investitionen in Bargeld hängen nicht vom umzutauschenden Betrag ab (festgelegt für eine Transaktion);

4. Das Unternehmen beginnt seine Geschäftstätigkeit mit einem größtmöglichen angemessenen Barbestand.

Das Modell von Baumol ist in Fällen anwendbar, in denen ein Unternehmen seinen Bargeldbedarf mit hinreichender Sicherheit vorhersagen kann. In diesem Fall wird, wie bereits erwähnt, davon ausgegangen, dass das Unternehmen mit den maximal angemessenen Mitteln seine Tätigkeit aufnimmt Q+m. Dann gibt das Unternehmen diese Mittel gleichmäßig (aufgrund nachhaltiger Bedürfnisse) über einen bestimmten Zeitraum aus (siehe Abb. 8.5).

Reis. 8.5. Veränderungen der Kassenbestände von Unternehmen nach dem Baumol-Modell

Sobald die Barbestände auf den minimal zulässigen Sicherheitsbestand sinken M, verkauft das Unternehmen einen Teil seiner kurzfristigen Investitionen und stellt seine Barreserve wieder auf das ursprüngliche Niveau her.

Dabei wird davon ausgegangen (siehe Annahme 2), dass die dem Unternehmen durch den Verkauf von Produkten, Waren und Dienstleistungen zufließenden Mittel wie erhalten in kurzfristige Investitionen überführt werden.

Führen wir die folgende Notation ein:

V- der prognostizierte Gesamtbedarf an Mitteln für den Zeitraum (in der Regel ein Jahr);

C- Kosten für die Umwandlung kurzfristiger Investitionen in Bargeld (Transaktionskosten);

R- durchschnittliche jährliche Rendite kurzfristiger Investitionen.

Die Anzahl der Umwandlungen von Wertpapieren in Bargeld während des Zeitraums beträgt .

Gesamtkosten des Unternehmens TC im Zusammenhang mit dem Cash-Management für den Zeitraum:

, (8.1)

, (8.1)

wobei der erste Term die Transaktionskosten und der zweite Term die Opportunitätskosten darstellt.

Um den Betrag der Auffüllung von Bargeldbeständen zu bestimmen Q opt., mit welchem TC die Funktion minimal differenzieren TC(Q) Von Q:

(8.2)

(8.2)

Indem wir den Ausdruck (8.2) mit Null gleichsetzen, ermitteln wir den Wert Q, entsprechend dem Minimum der Funktion TS:

(8.3)

(8.3)

Eine grafische Darstellung der Kostenminimierung mithilfe des Baumol-Modells ist in Abbildung 8.6 dargestellt.

Reis. 8.6. Kostenminimierung nach dem Baumol-Modell

Diagramme in Abb. 8.6 werden unter folgenden Bedingungen gebaut: V= 2000 Tausend Rubel, C= 0,1 Tausend Rubel, R= 5%, M= 50 Tausend Rubel.

Die Berechnung mit Formel (8.8.3) ergab das Q opt≈ 89,44 Tausend Rubel. Das gleiche Ergebnis kann grafisch mit einem akzeptablen Maß an Genauigkeit erhalten werden.

Miller-Orr-Modell

Im Jahr 1966 entwickelten Merton Miller und Daniel Orr (M.H.Miller, D.Orr) ein Geldmanagementmodell, das der Realität viel näher kommt als Baumols Modell. Es hilft bei der Beantwortung der Frage: Wie sollte ein Unternehmen seine Barreserven verwalten, wenn es unmöglich ist, den täglichen Abfluss oder Zufluss von Bargeld vorherzusagen? Miller und Orr nutzten zur Erstellung des Modells den Bernoulli-Prozess – einen stochastischen Prozess, bei dem der Geldeingang und die Geldausgabe von Periode zu Periode unabhängige Zufallsereignisse sind.

Die Grundannahme des Miller-Orr-Modells besteht darin, dass die Verteilung der täglichen Cashflow-Salden annähernd normal ist. Der tatsächliche Saldo an jedem Tag kann dem Erwartungswert entsprechen, höher oder niedriger sein. Somit schwankt der Cashflow-Saldo zufällig von Tag zu Tag; Es ist keine Tendenz zu einer Änderung zu erwarten.

Die Umsetzung des Modells erfolgt in mehreren Stufen [ Kowalew]:

1. Der Mindestbetrag der Mittel wird festgelegt ( L), den man ständig auf dem Girokonto haben sollte (von Experten ermittelt auf der Grundlage des durchschnittlichen Zahlungsbedarfs des Unternehmens, möglicher Forderungen der Bank, der Gläubiger usw.).

2. Basierend auf statistischen Daten wird die Variation des täglichen Geldeingangs auf dem Girokonto (σ 2) ermittelt.

3. Opportunitätskosten werden ermittelt R- Kosten für die Aufbewahrung von Geldern auf einem Girokonto (in der Regel werden sie in Höhe des täglichen Ertragssatzes für am Markt gehandelte kurzfristige Wertpapiere berechnet) und Kosten C auf der gegenseitigen Umwandlung von Bargeld und Wertpapieren (dieser Wert wird pro Transaktion als konstant angenommen).

4. Berechnen Sie die Schwankungsbreite des Guthabens auf dem Girokonto R nach der Formel

(8.4)

(8.4)

5. Berechnen Sie die Obergrenze des Guthabens auf dem Girokonto H, ab dem ein Teil der Mittel in kurzfristige Wertpapiere umgewandelt werden muss:

H=L+R(8.5)

6. Bestimmen Sie den Rückkehrpunkt ( Z) - der Betrag des Guthabens auf dem Girokonto, auf den zurückgezahlt werden muss, wenn der tatsächliche Saldo auf dem Girokonto die Grenzen des Intervalls überschreitet ( L, H):

Ein Beispiel für eine Grafik, die die Dynamik von Fonds mithilfe des Miller-Orr-Modells darstellt, ist in Abb. dargestellt. 8.7.

Reis. 8.6. Dynamik der Kassenbestände von Unternehmen nach dem Miller-Orr-Modell [Kovalev, S. 547].

Zu einem bestimmten Zeitpunkt T 1 Es liegt ein Kauf von Wertpapieren in Höhe von ( vor) H – Z) und im Moment T 2 Wertpapiere werden mit Nettoerlös verkauft ( Z – L).

Bei der Verwendung des Miller-Orr-Modells sollten Sie auf folgende Punkte achten [ Brigham, Gapenski, S. 312-313].

1. Der Zielkontostand ist nicht der Durchschnitt zwischen Ober- und Untergrenze, da sich sein Wert häufiger der Untergrenze als der Obergrenze nähert. Wenn der Zielsaldo auf den Durchschnitt zwischen den Limits gesetzt wird, werden die Transaktionskosten minimiert. Wenn er jedoch unter dem Durchschnitt liegt, führt dies zu einer Reduzierung der Opportunitätskosten. Basierend darauf empfehlen Miller und Orr, den Zielsaldo auf den Betrag if festzulegen L= 0; Dadurch werden die Gesamtkosten minimiert.

2. Die Höhe des angestrebten Barguthabens und damit die Schwankungsgrenzen steigen mit dem Wachstum C und σ 2 ; Zunahme C macht es teurer, die Obergrenze zu erreichen, und ein größeres σ 2 führt dazu, dass beide häufiger erreicht werden.

3. Der Zielsaldo nimmt mit zunehmender Höhe ab R; Denn wenn der Bankzinssatz steigt, steigt der Wert der Opportunitätskosten und das Unternehmen tendiert dazu, Gelder zu investieren, anstatt sie auf einem Konto zu halten.

4. Die Untergrenze muss nicht Null sein, sondern kann positiv sein, wenn das Unternehmen einen Ausgleichssaldo aufrechterhalten muss oder das Management es vorzieht, einen Sicherheitsbestand an Bargeld vorzuhalten.

5. Die Erfahrung mit der Verwendung des beschriebenen Modells hat seine Vorteile gegenüber einem rein intuitiven Geldmanagement gezeigt; Wenn das Unternehmen jedoch mehrere alternative Möglichkeiten hat, vorübergehend freie Mittel zu investieren, und nicht die einzige, beispielsweise in Form des Kaufs von Staatspapieren, funktioniert das Modell nicht mehr.

6. Das Modell kann durch die Annahme saisonaler Umsatzschwankungen ergänzt werden. In diesem Fall folgen die Cashflows keiner Normalverteilung, sondern berücksichtigen die Wahrscheinlichkeit eines Anstiegs oder Rückgangs des Mittelbestands, je nachdem, ob sich das Unternehmen in einer Phase des Niedergangs oder der Erholung befindet. Unter diesen Annahmen wird der angestrebte Barbestand nicht immer zwischen der Ober- und Untergrenze liegen.

Stones Modell

Im Gegensatz zum Miller-Orr-Modell legt Stones Modell mehr Wert auf die Verwaltung des Zielrests als auf dessen Definition. Gleichzeitig ähneln sie sich in vielerlei Hinsicht [ Brigham, Gapenski, S. 313-314]. Die Ober- und Untergrenzen des Kontostands können sich je nach Informationen über die in den nächsten Tagen erwarteten Cashflows ändern. Das Konzept von Stones Modell ist in Abb. dargestellt. 8.7. Genau wie im Miller-Orr-Modell Z stellt den Zielkontostand dar, den das Unternehmen anstrebt, und H Und L- die Ober- bzw. Untergrenze seiner Schwankungen. Zusätzlich zu den angegebenen verfügt das Stone-Modell über externe und interne Kontrollgrenzen: N Und L- extern und ( H – X) Und ( L + X) - intern. Im Gegensatz zum Miller-Orr-Modell, bei dem bei Erreichen der Kontrollgrenzen sofort Maßnahmen ergriffen werden, ist dies beim Stone-Modell nicht immer der Fall.

Reis. 8.7. Dynamik von Kassenbeständen nach dem Stone-Modell [Brigham, Gapensky, S. 313].

Nehmen wir an, dass der Kontostand die äußere Obergrenze (Punkt) erreicht hat A in Abb. 8.7.) im Moment der Zeit T. Anstatt den Wert automatisch umzuwandeln ( H– Z) von Bargeld in Wertpapiere erstellt der Finanzmanager eine Prognose für die nächsten Tage (in unserem Fall fünf). Wenn der zu diesem Zeitpunkt erwartete Saldo ( T+ 5 ) bleibt über dem internen Grenzwert ( H– X), beispielsweise wird seine Größe an der Stelle bestimmt IN, dann ist die Summe ( H– Z) werden in Wertpapiere umgewandelt. Die weitere Dynamik des Barguthabens entspricht in diesem Fall der zu diesem Zeitpunkt beginnenden dicken Linie T.Wenn die Prognose im Moment zeigt ( T+ 5 ) Der Barbestand entspricht dem Punkt MIT, dann wird das Unternehmen keine Wertpapiere kaufen. Ähnliche Überlegungen gelten für die Untergrenze.

Das Hauptmerkmal des Stone-Modells besteht also darin, dass die aktuellen Maßnahmen des Unternehmens durch seine Prognose für die nahe Zukunft bestimmt werden. Folglich wird das Erreichen der Obergrenze keinen sofortigen Transfer von Bargeld in Wertpapiere auslösen, wenn in den kommenden Tagen mit relativ hohen Bargeldverbrennungen zu rechnen ist; Dadurch wird die Anzahl der Konvertierungsvorgänge minimiert und folglich die Kosten gesenkt.

Im Gegensatz zum Miller-Orr-Modell gibt das Stone-Modell keine Methoden zur Bestimmung der Zielbarbestände und Kontrollgrenzen an, sie können jedoch mithilfe des Miller-Orr-Modells ermittelt werden X und den Zeitraum, für den die Prognose erstellt wird – mit Hilfe praktischer Erfahrungen.

Ein wesentlicher Vorteil dieses Modells besteht darin, dass seine Parameter keine festen Werte sind. Dieses Modell kann saisonale Schwankungen berücksichtigen, da der Manager bei der Prognose die Merkmale der Produktion in einzelnen Perioden bewertet.

Der Nachteil von Stones Modell ist die Entstehung von Subjektivität. Wenn der Manager bei der Prognose einen Fehler macht, entstehen dem Unternehmen Kosten im Zusammenhang mit der Lagerung einer überschüssigen Menge an Bargeld (im Falle einer Obergrenze) oder es verliert für kurze Zeit Liquidität (im Falle einer Untergrenze). ). Eine korrekte kurzfristige Prognose der Höhe des Barguthabens kann jedoch die Transaktionskosten senken.

Simulationsmodellierung

Die Simulationsmodellierung ist das genaueste der betrachteten Modelle, aber gleichzeitig auch das arbeitsintensivste. Die Modellierungstechnik wird von Brigham und Gapenski beschrieben ([ Brigham, Gapenski, S. 314-316].

Die Modellierung beginnt mit der Erstellung eines vorläufigen Cashflow-Budgets. Anschließend wird eine Annahme über den probabilistischen Charakter der Indikatoren in die Prognosemethodik eingeführt.

Es wird erwartet, dass das Volumen der monatlichen Verkäufe berechnet wird ( S) Zufallsvariable mit Normalverteilung. Bezeichnen wir den Variationskoeffizienten des monatlichen Verkaufsvolumens als Lebenslauf, und seine Standardabweichung ist wie folgt s S. Wir gehen außerdem davon aus, dass die relative Variabilität des Verkaufsvolumens im Laufe der Zeit konstant ist.

Dann ist die Standardabweichung des Verkaufsvolumens für ich Der Monat ist gleich:

Wo S i- Umsatzvolumen ich Monat.

Der Erhalt von Umsatzerlösen ist mit dem tatsächlichen und nicht mit dem erwarteten Umsatzvolumen verbunden, d. h. das Zahlungseingangsschema basiert auf Informationen über tatsächliche Verkäufe, die in der Vergangenheit stattgefunden haben.

Der Kern der Monte-Carlo-Methode besteht darin, die Funktionsweise eines Systemmodells zu untersuchen, wenn es zufällige Eingabedaten empfängt, die bestimmte Eigenschaften (Verteilungsart, Streuung usw.) und Einschränkungen aufweisen. In unserem Fall ist es notwendig, (auf einem bestimmten Signifikanzniveau) den Wert des möglichen Bargeldmangels des Unternehmens pro Monat zu modellieren und die entsprechenden Werte als Zielsaldo zu planen. Der entscheidende Indikator ist hierbei das vom Manager festgelegte Signifikanzniveau – die Wahrscheinlichkeit, mit der die erzielten Ergebnisse (Zielrest) statistisch signifikant sind. Der empfohlene Wert liegt bei etwa 90 %.

Brigham und Gapensky betonen, dass die Annahme möglich ist, dass die monatlichen Verkaufsmengen voneinander abhängig sind; Das heißt zum Beispiel, wenn die tatsächlichen Implementierungen in ich-Monat unter ihrem erwarteten Niveau liegen wird, sollte dies als Signal für einen Rückgang der Umsatzerlöse in den Folgemonaten dienen. In diesem Fall wird die Unsicherheit der Cashflows zunehmen und daher ist es zur Gewährleistung des gewünschten Sicherheitsniveaus erforderlich, den Ziel-Cash-Saldo auf ein relativ höheres Niveau festzulegen [ Brigham, Gapenski, S. 316].

Der Hauptvorteil der Simulationsmodellierung ist die relativ hohe Genauigkeit der erzielten Ergebnisse.

Es ist jedoch zu beachten, dass der Einsatz dieser Methode zur Finanzprognose in der Praxis ohne den Einsatz eines Computers nahezu unmöglich ist. Um verlässliche Ergebnisse zu erhalten, ist es darüber hinaus ratsam, Informationen über die Cashflows des Unternehmens für mindestens zwei vorangegangene Jahre zu haben, um eine repräsentative Stichprobe der Ausgangsdaten zu erhalten.

Debitorenmanagement.

Forderungen aus Lieferungen und Leistungen oder Forderungen aus Lieferungen und Leistungen sind einer der wichtigsten und bedeutendsten Bestandteile des Umlaufvermögens eines Unternehmens. Moderne Handelspraktiken verlassen sich zunehmend darauf, dass der Käufer Zahlungsaufschübe für gelieferte Produkte erhält, was zur Entstehung erheblicher Forderungen für den Verkäufer (Lieferanten) führt.

Die Höhe der Forderungen eines Unternehmens wird bestimmt durch:

· Art der verkauften Produkte

· Grad der Marktsättigung mit diesem Produkttyp

· Zahlungssystem, das in einem bestimmten Unternehmen eingeführt wird

Allgemeine wirtschaftliche Faktoren

Das Debitorenmanagement ist ein klassisches Beispiel für einen Kompromiss zwischen Risiko und Rendite: Der optimale Forderungsstand wird anhand des Kompromisses zwischen erhöhtem Umsatzvolumen und damit einhergehenden Gewinnen aufgrund geringerer Kreditanforderungen ermittelt Kunden und die gleichzeitig steigenden Finanzierungskosten führen zu einem steigenden Forderungsbestand und einem Anstieg wahrscheinlicher Verluste aus uneinbringlichen Forderungen. Gleichzeitig werden die Grundgesetze des Finanzmanagements klar befolgt: Die erwartete Rentabilität ändert sich umgekehrt proportional zur Liquidität des Vermögenswerts (in diesem Fall der Forderung) und in die gleiche Richtung wie das Risiko. Gleichzeitig gibt es in der inländischen Literatur beliebte Versuche, Schulden für versandte Produkte, die in ihrer Dringlichkeit den Branchendurchschnitt für die Laufzeit der Forderungen oder sogar einen Zeitraum von 12 Monaten deutlich übertreffen, als Gegenstand des Forderungsmanagements einzustufen. sind offensichtlich unhaltbar: Solche „Forderungen“ können bereits nicht als integraler Bestandteil des Umlaufvermögens betrachtet werden.

Ein wichtiges Element des Forderungsmanagements ist die Einstufung der Forderungen nach dem Zeitpunkt ihres Entstehens (Erstellung eines sogenannten „Alterungsregisters“ der Forderungen) sowie die Überwachung ihres Umsatzes (Mittelumschlag bei Abrechnungen). Letzteres erfolgt auf Basis einer Reihe von Umsatzindikatoren, die im entsprechenden Abschnitt des Kurses besprochen werden.

Ein sehr beliebtes Instrument zur Überwachung von Forderungen ist der Vergleich der durchschnittlichen Rückzahlungsdauer mit der durchschnittlichen Rückzahlungsdauer von Schulden auf Lieferantenkonten (Kreditorenbuchhaltung). Trotz der Konventionalität eines solchen Vergleichs (insbesondere aufgrund der unterschiedlichen Art der Verpflichtungen und teilweise unterschiedlichen Volumina) kann er zeigen, ob das Unternehmen ein Nettogläubiger ist, der auf eigene Kosten Investitionen in das Betriebskapital finanziert seiner Kunden oder umgekehrt ein Nettogläubiger. ein Kreditnehmer, der Gelder seiner Gegenparteien verwendet. Hierbei ist jedoch zu beachten, dass die bei vielen inländischen Theoretikern verbreiteten Argumente zum Forderungsmanagement auf der Grundlage einer Analyse der Betriebs- und Finanzzyklen eines Unternehmens2 in der Praxis auf erhebliche Grenzen stoßen. Der Betriebszyklus eines Unternehmens entspricht bekanntlich einerseits der Summe aus der Dauer des Produktionsprozesses3 und der durchschnittlichen Rückzahlungsdauer (Umlaufdauer) der Forderungen und andererseits der Summe der Dauer des Finanzzyklus und der durchschnittlichen Rückzahlungsdauer (Umlaufdauer) von Schulden auf Lieferantenkonten (Kreditorenbuchhaltung). Wenn wir uns dem Problem des Forderungsmanagements „mechanisch“ nähern, dann das Problem der Minimierung der Dauer des Finanzzyklus4 (nämlich, dass während dieser Zeit die Mittel des Unternehmens aus dem Verkehr gezogen werden und das Unternehmen Finanzierungen aus eigenen Mitteln in Anspruch nehmen oder a anwerben muss Darlehen) kann auf zwei Arten gelöst werden5. Einerseits ist es möglich, die Bedingungen für den Verkauf von Produkten auf Kredit zu verschärfen, was die Laufzeit der Forderungen verkürzen soll, gleichzeitig aber das Umsatzvolumen (Gewinn) verringert. Andererseits können Sie die Zahlung von Lieferantenrechnungen „aufschieben“. In gewissen Grenzen kann dies „funktionieren“, aber wenn diese Technik missbraucht wird, ist der Lieferant objektiv gezwungen, die Lieferbedingungen zu überdenken oder einfach die Kosten für die Finanzierung seiner erhöhten Forderungen in den Lieferpreis einzubeziehen. Das Ergebnis sind höhere Kosten und geringere Gewinne. Die Kunst des Managements besteht hier gerade darin, möglichst beide Gefahren zu vermeiden.

Aus praktischer Sicht ist das wichtigste Instrument zur Verwaltung der Forderungen eines Unternehmens sein Kreditpolitik, repräsentiert durch zwei miteinander verbundene Aktivitäten: Bereitstellung von Zahlungsaufschüben und Inkasso.

Die Kreditpolitik eines Unternehmens umfasst Entscheidungen zu fünf Hauptthemen [ Levy, Sarnat]:

1. Bestimmung des Zeitraums, für den die Zahlung voraussichtlich aufgeschoben wird;

2. Bestimmung der Kreditinstrumente, d.h. Rechtsform der Aufnahme eines Gewerbekredits;

3. Bildung von Kreditstandards – eine Reihe von Kriterien und Verfahren zur Bestimmung von „gut“ und „schlecht“ im Hinblick auf die Bereitstellung eines Aufschubs von Kundenzahlungen;

4. Inkassopolitik – Es müssen bestimmte Verfahren zur Überwachung der Forderungen und Vorgehensweisen für Maßnahmen bei Zahlungsverzögerungen festgelegt werden;

5. Anreize, die Kunden angeboten werden können, um die Zahlung von Rechnungen zu beschleunigen (normalerweise Rabatte).

In entwickelten Ländern verlässt sich der Verkäufer auf die Kenntnis der Kredithistorie des Kunden, das Studium der Finanzberichte des Kunden usw. Unter inländischen Bedingungen sind die wichtigsten Informationsquellen über die Kreditwürdigkeit von Kunden

· Die eigenen Erfahrungen des Unternehmens

· Informationen aus vertraulichen Quellen – zum Beispiel einer Bank, bei der ein potenzieller Kunde betreut wird.

· Informationen von Zulieferunternehmen, die bereits mit diesem Kunden zusammengearbeitet haben.

Bei Großaufträgen können Sonderermittlungen des Sicherheitsdienstes durchgeführt werden.

Eine Analyse der aktuellen Situation in Russland zeigt, dass inländische Unternehmen aufgrund des Zusammenspiels von Marktfaktoren spontan eigene Kreditrichtlinien entwickeln, die bereits durchaus mit denen vergleichbar sind, die sich in Ländern mit entwickelten Marktwirtschaften entwickelt haben. Dadurch stellt sich ein gewisses Gleichgewicht zwischen Verkäufen zu Vorauszahlungsbedingungen, Zahlung bei Lieferung und Zahlungsaufschub ein – ein Gleichgewicht, dessen Verletzung in der einen Richtung zu einem Umsatzrückgang, in der anderen Richtung zu einer ungerechtfertigten Steigerung führt das Risiko des Zahlungsausfalls.