Steueroptimierung: akzeptable Möglichkeiten zur Optimierung der Mehrwertsteuer. Optimierung der Mehrwertsteuerzahlung: interessante Umsetzungsschemata So optimieren Sie die Mehrwertsteuer

Änderungen im Verfahren zur Durchführung von Schreibtischprüfungen von Umsatzsteuererklärungen, die Entstehung des innovativen Big-Date-Systems und die Möglichkeit der Steueraufsichtsbehörde, die Daten der Steuererklärung eines Steuerpflichtigen schnell mit den Daten seiner Gegenparteien abzugleichen, ermöglichten die Identifizierung illegaler Steuern Umgehungspläne.

HAFTUNG FÜR NICHTZAHLUNG DER MEHRWERTSTEUER

Um die Steuerlast zu senken, reichten die meisten Unternehmen bis 2015 „optimierte“ Erklärungen beim Finanzamt ein, was zu höheren Mehrwertsteueraufwendungen führte. Nach 2015 Manipulationen wurden transparent. Den „Optimierern“ drohen Ansprüche, Aufforderungen zur Aufklärung bestehender Unstimmigkeiten, zusätzliche Mehrwertsteuerbelastungen, Strafen, Weitergabe von Materialien an Strafverfolgungsbehörden und Strafverfahren.

Mithilfe eines innovativen Systems zum Vergleich der in Umsatzsteuererklärungen enthaltenen Transaktionsinformationen können Steuerbehörden problemlos alle Unternehmen identifizieren, die mit Briefkastenfirmen verbunden sind. Befürworter der Zusammenarbeit mit Fly-by-Night-Unternehmen können im Rahmen einer Vor-Ort-Prüfung mit Gesprächen mit den Steuerbehörden rechnen, die zur Einleitung eines Strafverfahrens nach Art. 199 „Hinterziehung von Steuern und (oder) Gebühren einer Organisation“ des Strafgesetzbuches der Russischen Föderation (im Folgenden als Strafgesetzbuch der Russischen Föderation bezeichnet), wenn die Höhe der nicht gezahlten Steuern den Strafen dieses Artikels entspricht: der Anteil der nicht gezahlten Steuern übersteigt 10 % der zu zahlenden Steuerbeträge oder 6 Millionen Rubel.

BEACHTEN SIE

Sie können auch nach anderen Artikeln des Strafgesetzbuches der Russischen Föderation für die Nichtzahlung der Mehrwertsteuer zur Verantwortung gezogen werden:

- gemäß Artikel 159 „Betrug“, wenn es um die Rückerstattung der Mehrwertsteuer auf die Ausfuhr von Waren geht, die nicht tatsächlich gezahlt wurde;

- gemäß den Artikeln 173.1 „Illegale Gründung (Gründung, Reorganisation) einer juristischen Person“ und 173.2 „Illegale Verwendung von Dokumenten zur Gründung (Gründung, Reorganisation) einer juristischen Person“ – zur Gründung eines „eintägigen“ Unternehmens mit Hilfe davon wurde die Mehrwertsteuer gestohlen;

- gemäß Artikel 199.1 „Versäumnis, die Pflichten eines Steuerbevollmächtigten zu erfüllen“, wenn ein Steuerrückstand bei der Steuerbevollmächtigten entstanden ist.

Wenn ein Unternehmen die Dienste noch nutzt zum Einlösen und sie hatte keine Probleme mit den Aufsichtsbehörden, dann kam das Unternehmen einfach nicht an die Reihe und die Ankunft von Inspektoren (sehr oft zusammen mit Strafverfolgungsbehörden) steht noch bevor.

Woher wissen sie es?

Die Frage ist nicht, woher die Steuerbehörden wissen, dass Sie beispielsweise direkt mit einem Fly-by-Night-Unternehmen zusammenarbeiten oder Puffer, also eine Gruppe von Schichten, verwenden. Die Antwort auf diese Frage liegt auf der Hand: Der Plan wurde durch ein neues elektronisches System aufgedeckt.

Ein Steuerpflichtiger, der sich einer ernsthaften Steuerprüfung vor Ort unterzieht, beschäftigt eine andere Frage: Woher wissen die Steuerbehörden, dass es sich bei unterschiedlichen Unternehmen um eine Holdingstruktur handelt, die von einem Eigentümer kontrolliert wird?

In diesem Fall ist es nicht schwer zu verstehen, dass Unternehmen, die dieselben oder sich logisch ergänzende Tätigkeiten ausüben, die sich auf andere Weise überschneiden, tatsächlich ein einziges Unternehmen sind.

Wer trägt die Schuld und was ist zu tun?

Schuld daran ist das Big-Date-System, das es ermöglicht, Schritte der Steuerzahler zur Steuerhinterziehung schnell zu erkennen.

Die Frage „Was tun?“ schwieriger. Diese Frage lässt sich besser in zwei Teile unterteilen: Wie kann die aktuelle Mehrwertsteuer und Einkommensteuer optimiert werden? Tatsächlich sollten sie natürlich wie andere Steuern (Gebühren) gemeinsam optimiert werden. Es ist jedoch notwendig zu verstehen, dass Einkommensteuer und Mehrwertsteuer unterschiedliche Strukturen und Besonderheiten haben und daher unterschiedliche Methoden zu ihrer Minimierung verwendet werden.

Wenn die Einkommensteuer mithilfe von Spesenvereinbarungen, Verrechnungspreisen und durch die Aufteilung des Unternehmens in verschiedene Steuerregime minimiert werden kann, ist bei der Mehrwertsteuer alles komplizierter.

Betrachten wir Möglichkeiten zur Lösung von Problemen mit der Mehrwertsteuer.

Viele Finanziers besuchten Seminare zur Mehrwertsteueroptimierung in der Hoffnung herauszufinden, was ihnen helfen würde, aus der Situation herauszukommen, in der sie sich befanden (der Manager verlangt, die Mehrwertsteuer zu minimieren und einen Ersatz für die Auszahlung zu finden, weiß aber nicht, wie das geht). tun Sie dies), sind mit dem Ergebnis unzufrieden. Es scheint, dass sie über die Optimierung der Mehrwertsteuer gesprochen haben, aber es gab keinen Nutzen. Was ist der Grund? Die Sache ist die Die Optimierung der Mehrwertsteuer kann in mehrere Arten unterteilt werden:

- Optimierung der Umsatzsteuer. Durch eine solche Optimierung zahlt das Unternehmen nicht weniger, es zahlt lediglich keine Mehrwertsteuer auf Vorschüsse. Diese Methode wird verwendet, wenn nicht genügend Cash-Working-Capital vorhanden ist. Gleichzeitig kann das Unternehmen als Ganzes große Gewinne erzielen. Eine ähnliche Situation ist typisch für Bauunternehmen. Zur Optimierung wird die Mehrwertsteuer auf Vorschüsse, Darlehen, Zahlungen aus Vorverträgen etc. herangezogen.

- Optimierung der Zollumsatzsteuer aufgrund der Unterbewertung des Zollwerts, der Aufteilung des tatsächlichen Warenpreises in verschiedene Komponenten usw.

- Optimierung der Mehrwertsteuer bei Großtransaktionen. Angenommen, Sie verfügen über Immobilien und teure Ausrüstung, die verkauft werden müssen. In diesem Fall können verschiedene Schemata bei der Umstrukturierung des Unternehmens, mit Aktien und einer einfachen Partnerschaft, genutzt werden. Gleichzeitig können Fremdelemente in die Schaltkreise eingebaut werden. Diese Mehrwertsteueroptimierung spart Geld und ist machbar, eignet sich aber aufgrund der Besonderheiten der eingesetzten Methoden nur für große Transaktionen.

- Optimierung der aktuellen Mehrwertsteuer(zum Beispiel beim Verkauf von Lebensmitteln, Kleidung, Ausrüstung usw.). Diese Optimierung beunruhigt die Buchhalter am meisten (es war die Minimierung der aktuellen Mehrwertsteuer, die im Zusammenhang mit der Einführung des Big-Date-Systems zu Problemen führte), aber auf Seminaren wird darüber wenig gesprochen.

Zunächst einmal sollten Finanziers vor falschen Vorgehensweisen gewarnt werden, von denen Steuerplanungsspezialisten manchmal sprechen. Sie basieren auf einem Fall, der in steuerlicher Hinsicht gesetzlich nicht klar geregelt ist und bei dem die Parteien der Transaktion vorgeben, nicht zu wissen, wer in diesem oder jenem Fall die Mehrwertsteuer zahlen soll (z. B. komplexe Situationen mit Vertretern und Auftraggebern). ). Dennoch ist klar, dass solche Systeme nicht ganz richtig sind, die Parteien miteinander verflochten sind und die Mehrwertsteuer einfach gestohlen wird.

Was die tatsächliche Optimierung der aktuellen Mehrwertsteuer angeht, ist es für eine kompetente Minimierung dieser Steuer notwendig, ihre Natur zu verstehen. Und es ist so, dass in den meisten Situationen (von denen es Ausnahmen geben kann) Die Umsatzsteueroptimierung basiert auf dem Prinzip kommunizierender Gefäße. Je weniger Sie zahlen, desto weniger wird Ihr Kontrahent abziehen. Mit anderen Worten: Wenn Sie eine Möglichkeit finden, nicht 200, sondern 100 Rubel an die Staatskasse zu zahlen, wird Ihr Partner, für den Sie Dienstleistungen erbringen, 100 Rubel abziehen.

Daher raten viele Berater dem Steuerzahler, auf ein Besteuerungssystem ohne Zahlung der Mehrwertsteuer umzusteigen und anstelle einer Organisation im Hauptbesteuerungssystem mehrere Organisationen im „vereinfachten“ System zu gründen oder sicherzustellen, dass die Einnahmengrenze die Schwellenwerte nicht überschreitet zu dem keine Mehrwertsteuer gezahlt wird.

In der Praxis ist die Befolgung dieser Tipps nicht immer realistisch, da es bei fehlender Mehrwertsteuer dazu kommen kann, dass einige Kunden die Zusammenarbeit mit einer solchen Gegenpartei verweigern. Zweitens ist es für ein Unternehmen sehr oft wichtiger, eine juristische Person beizubehalten, als viele neue zu gründen. Wenn der Eigentümer ein einzelnes Unternehmen in eine Vielzahl juristischer Personen aufspaltet, strebt er offensichtlich einen ungerechtfertigten Steuervorteil an.

Die Optimierung der Mehrwertsteuer ist eine aufwändige Arbeit, bei der eine akzeptable Lösung gefunden werden kann.

Zur Optimierung können Sie spielen zu unterschiedlichen Mehrwertsteuersätzen für Produkte und die Materialien, aus denen sie hergestellt werden. Beispielsweise ist für Spielzeugprodukte ein ermäßigter Mehrwertsteuersatz vorgesehen 10 % (Absatz 2, Satz 2, Artikel 164 der Abgabenordnung der Russischen Föderation, Liste der Codes für Arten von Lebensmitteln und Waren für Kinder, die der Mehrwertsteuer mit einem Steuersatz von 10 Prozent unterliegen, genehmigt durch Dekret der Regierung von der Russischen Föderation vom 31. Dezember 2004 Nr. 908). In diesem Fall kann die Materialrate, aus der Spielzeug hergestellt wird, gleich sein 18 % .

Sie können sicherstellen, dass ein Teil der Leistungen der Mehrwertsteuer unterliegt und der andere nicht.

BEISPIEL 1

Die Einzelkosten der Waren gliedern sich in zwei Teile: die Hauptkosten der Waren zuzüglich Vorbereitungsleistungen vor dem Verkauf. Grundversorgung bereitgestellt von einem Unternehmen (nach einem gemeinsamen Steuersystem), Vorbereitungsdienste vor dem Verkauf- ein anderer (über ein vereinfachtes Steuersystem).

Bei der Optimierung ist es wichtig, die Mehrwertsteuer, die Sie von Ihren Gegenparteien erhalten, nicht zu verlieren. Schließlich wird die von Ihren Gegenparteien an den Haushalt gezahlte Mehrwertsteuer einfach weggeworfen.

Angenommen, Sie teilen auf Anraten eines Beraters eine juristische Person auf OSNO in viele vereinfachte Einheiten auf, um die Mehrwertsteuer zu minimieren. In diesem Fall tätigen Sie Einkäufe bei Personen, die das allgemeine Steuersystem nutzen. Sie werden die „Vorsteuer“ als Aufwand verbuchen, wenn Ihr vereinfachtes Steuersystem den Gegenstand „Einnahmen minus Ausgaben“ hat, als Mehrwertsteuer geht sie jedoch verloren. Wenn Ihr vereinfachtes Steuersystem mit dem Besteuerungsgegenstand „Einkommen“ vorliegt, geht dieser Betrag grundsätzlich vollständig verloren.

Schauen wir uns ein Beispiel an, bei dem eine Holdinggesellschaft Umsatzsteuerausfälle hätte erleiden können, diese aber mit der richtigen Geschäftsstruktur vermieden werden konnten.

BEISPIEL 2

Unternehmen „A“ (bei OSNO) war in der Produktion und im Großhandel tätig. Um die Besteuerung im Jahr 2015 zu optimieren, beschloss sie, das alte Arbeitsschema wie folgt zu ändern: Unternehmen „B“ nach dem vereinfachten Steuersystem eröffnen (Vorbereitung der Waren vor dem Verkauf), einen Vertrag zwischen Unternehmen „A“ und „B“ abschließen Ausgabenvertrag.

Um diese Regelung auf das Vorliegen steuerlicher Risiken zu analysieren, wandte sich das Unternehmen an ein spezialisiertes Unternehmen. Nach der Analyse des neuen Systems kamen Experten zu dem Schluss, dass es nicht sehr realisierbar ist. Der Grund ist, dass Die Ausgaben im Rahmen von Verträgen zwischen Organisationen wurden um ein Vielfaches erhöht. Jede Dienstleistung (Arbeit) hat eine bestimmte Marktpreisspanne und muss in bestimmten Mengen bereitgestellt (durchgeführt) werden, die für eine bestimmte Produktion oder einen bestimmten Verkauf gerechtfertigt sind.

In der gerichtlichen Praxis gibt es viele Fälle, in denen die Steuerbehörden nachgewiesen haben, dass Ausgabenverträge fiktiv waren und nur dazu dienten, Steuerzahlungen zu minimieren.

In einem der Gerichtsverfahren multiplizierten die Steuerbeamten die Tragfähigkeit der Maschinen mit der Anzahl der Transporte und stellten fest, dass die Arbeiten in der im Ausgabenvertrag genannten Menge nicht ausgeführt wurden und der Preis für die Arbeiten daher erheblich überhöht war.

Es stellt sich heraus, dass die Vereinbarung geschlossen wurde, um Gelder zu einem günstigeren Steuersystem abzuheben und zu erhalten ungerechtfertigter Steuervorteil(Überprüfung der Gerichtspraxis des Ostsibirischen Bezirks, genehmigt durch Beschluss des Präsidiums des Vierten Berufungsgerichts vom 15. April 2011 Nr. 5).

Das Schema von Unternehmen „A“ in Bezug auf unangemessene Kosten war ähnlich. Um einen hohen Preis für einen Aufwandsvertrag anzugeben, musste darin ein unrealistisch großes Leistungsvolumen oder ein übermäßig hoher Preis für die Leistung festgestellt werden.

Ein weiterer Punkt war ebenfalls verwirrend: Unternehmen „B“ erbrachte Dienstleistungen nur für einen Kunden im vereinfachten Steuersystem.

Als Alternative zum Unternehmen „A“ wurde es vorgeschlagen Teilen Sie das Unternehmen in zwei juristische Personen auf:

- Unternehmen im vereinfachten Steuersystem (Produktion);

- Unternehmen auf OSNO (Großhandel).

Erstens, ein solches Arbeitssystem ermöglichte Einsparungen bei den Versicherungsprämien (Absatz 8, Teil 1, Artikel 58 des Bundesgesetzes vom 24. Juli 2009 Nr. 212 (in der Fassung vom 29. Dezember 2015) „Über Versicherungsbeiträge an die Pensionskasse von der Russischen Föderation, der Sozialversicherungskasse der Russischen Föderation, der Föderalen Krankenversicherungskasse“).

Zweitens Der Einkommensteueraufwand war in diesem Fall gerechtfertigt. Schließlich zahlte das Großhandelsunternehmen für die gelieferte Ware einen echten und keinen überhöhten Marktpreis.

Um Risiken zu minimieren, wurde außerdem beschlossen, das Geschäft so zu strukturieren, dass die Produktionsfirma direkt mit mehreren anderen großen Firmen zusammenarbeitet. Um die „Vorsteuer“ auf Materialien nicht zu verlieren, die ein Unternehmen, das das vereinfachte Steuersystem nutzt, nicht zum Abzug akzeptieren konnte, wurde vorgeschlagen, eine Beziehung nach der Mautoption aufzubauen, wenn Materialien für die Produktion von einem Großhandelsunternehmen gekauft wurden .

Abschluss: Eine kompetente Analyse der Situation und der Einsatz nicht standardmäßiger Ideen ermöglichen es, das Problem der Optimierung der aktuellen Mehrwertsteuer zu lösen.

Yu. A. Khachaturyan, Generaldirektor von Nika, Risikoplan

1821

16. Februar 2018 Unternehmen führen sowohl umsatzsteuerpflichtige als auch nicht steuerpflichtige Transaktionen durch. Im ersten Fall steht dem Unternehmen ein Vorsteuerabzugsrecht zu. Im zweiten Fall berücksichtigen Sie die Vorsteuer in den Kosten des Produkts (Arbeit, Dienstleistung). Es gibt jedoch Kosten, die für alle Vorgänge gleichzeitig gelten und nicht direkt auf die Aktivitäten aufgeteilt werden können. Für solche Ausgaben ist eine Aufteilung der Vorsteuer nach der Berechnungsmethode erforderlich. Erfahren Sie, wie Sie den Betrag der abzugsfähigen Mehrwertsteuer erhöhen und die Ausgaben senken können und was zu tun ist, wenn der Aufschlag je nach Art der Tätigkeit unterschiedlich ist. 2314

28. Dezember 2017 Der Verkäufer kann den Preis der Transaktion ändern, indem er die Mehrwertsteuer zusätzlich zum Preis hinzufügt, auch wenn die Transaktion bereits abgeschlossen ist. Schauen Sie sich an, welche Formulierungen im Vertrag dazu beitragen, dies zu vermeiden. 11505

So senken Sie die Steuern beim Kauf und Verkauf von Immobilien

20. Dezember 2017 Wir haben sechs Steueroptimierungsprogramme kennengelernt, die Unternehmen beim Kauf und Verkauf von Immobilien nutzen. Erfahren Sie, welche Methode für Sie die richtige ist und wie Sie das Risiko von Steuerforderungen bei der Umsetzung der gewählten Regelung reduzieren können. 28248

Detaillierte Einkünfte erhöhen den Vorsteuerabzug

10. November 2016 Neben steuerpflichtigen Tätigkeiten übt das Unternehmen auch nicht steuerpflichtige Tätigkeiten aus: Es verkauft Altmetall ohne Erhebung der Mehrwertsteuer. Die auf nicht steuerpflichtige Transaktionen zurückzuführenden Kosten überstiegen 5 Prozent aller Kosten. Hierzu hieß es, es werde nur ein Teil der Vorsteuer abgezogen. Die Organisation stimmte dieser Aussage zu, wies jedoch darauf hin, dass der Bundessteuerdienst den Mehrwertsteuerabzug falsch festlegt. 5042

Gefährlicher Plan: So sparen Sie Unternehmenssteuern

19. Januar 2018 Die Bürgerin arbeitete zunächst für ein Unternehmen, eröffnete dann eine Einzelunternehmerin und begann mit dem Einzelhandel mit den Produkten ihres ehemaligen Arbeitgebers. Die Steuerbeamten betrachteten dies als Steuersystem und verhängten zusätzliche Steuern, Strafen und Bußgelder für das Unternehmen. Lesen Sie den Artikel über die Argumente des Steuerzahlers, die die Vorwürfe der Kontrolleure widerlegten.

15 Methoden, um zu erkennen, dass ein Unternehmen illegal Geld auszahlt

12. Juli 2016 Die Art und Weise, wie Bargeld verwendet wird, und die Methoden zu seiner Beschaffung können kriminell sein. Die Aufklärung solcher Verbrechen hängt sehr oft vom Nachweis der Auszahlung ab. Gleichzeitig haben Unternehmer, Geschäftsinhaber und Top-Manager eine vage Vorstellung von Methoden zur Identifizierung von Auszahlungsfakten. Sie wissen nicht, wie Beweise im Rahmen operativer Ermittlungstätigkeiten erhoben werden.

„Cash Out“, „Fly-by-Night“ und andere beliebte Dienste „schwarzer“ Steueroptimierer

10. Dezember 2015 Das PNP-Magazin hat beschlossen, herauszufinden, welche Dienstleistungen Steueroptimierer auf dem „Schwarzmarkt“ anbieten. Im Rahmen der Untersuchung erfuhr die Redaktion, wie viel Bargeldabhebung in verschiedenen Regionen Russlands kostet, wie Optimierer Scheinzahlungen verarbeiten und welche Dienstleistungen ein „spezielles Lohn- und Gehaltsabrechnungsunternehmen“ erbringt.

Wie die Steuerbehörden einen Plan aufdeckten, der einen Kredit und die anschließende Liquidation des Kreditgebers beinhaltete

2. Februar 2018 Warum der Plan scheiterte: Der neue Gläubiger des kreditnehmenden Unternehmens versuchte nicht, die Schulden einzutreiben. Darüber hinaus seien ihm aus der Vereinbarung über die Abtretung des Anspruchs keine Zinsen entstanden. Der Steuerpflichtige hat dem Finanzamt keinen Novationsvertrag vorgelegt, der die Umwandlung der Darlehensverbindlichkeit in einen Wechsel bestätigen würde.

Warum Steuersysteme nicht funktionieren

12. Januar 2018 Schon das kleinste Versehen kann ein Steuersystem ruinieren. Berücksichtigen Sie unbedingt alle Risiken.

Das Gericht erkannte Geldgeschenke als Lohn an

15. Dezember 2017 Das Unternehmen verteilte Geldgeschenke an Mitarbeiter. Nicht jeden Monat, aber oft: 2013 achtmal, 2014 siebenmal. Warum das Gericht sie als Lohn umstufte, lesen Sie im Artikel.

20. Februar 2018 Dieser Artikel wurde von der Website der Zeitschrift „Practical Tax Planning“ entfernt

So berücksichtigen Sie eine geringere Mehrwertsteuer im Wert eines Vermögenswerts

16. Februar 2018 Unternehmen führen sowohl umsatzsteuerpflichtige als auch nicht steuerpflichtige Transaktionen durch. Im ersten Fall steht dem Unternehmen ein Vorsteuerabzugsrecht zu. Im zweiten Fall berücksichtigen Sie die Vorsteuer in den Kosten des Produkts (Arbeit, Dienstleistung). Es gibt jedoch Kosten, die für alle Vorgänge gleichzeitig gelten und nicht direkt auf die Aktivitäten aufgeteilt werden können. Für solche Ausgaben ist eine Aufteilung der Vorsteuer nach der Berechnungsmethode erforderlich. Erfahren Sie, wie Sie den Betrag der abzugsfähigen Mehrwertsteuer erhöhen und die Ausgaben senken können und was zu tun ist, wenn der Aufschlag je nach Art der Tätigkeit unterschiedlich ist.

Welche Formulierungen sollten im Vertrag enthalten sein, um zu verhindern, dass der Verkäufer zusätzlich zum Preis Mehrwertsteuer verlangt?

28. Dezember 2017 Der Verkäufer kann den Preis der Transaktion ändern, indem er die Mehrwertsteuer zusätzlich zum Preis hinzufügt, auch wenn die Transaktion bereits abgeschlossen ist. Schauen Sie sich an, welche Formulierungen im Vertrag dazu beitragen, dies zu vermeiden.

So sparen Sie mit Hilfe eines Einzelunternehmers Steuern. Übersicht über Schaltungen

20. Februar 2018 Dieser Artikel wurde von der Website der Zeitschrift „Practical Tax Planning“ entfernt

Grundsteuerregelung – mit Rückverkauf beweglicher Vermögenswerte

Am 25. Mai 2016 verkaufte das Unternehmen Produktionsanlagen an ein assoziiertes Unternehmen und kaufte diese innerhalb kurzer Zeit zurück. Die Rechnungsprüfer warfen dem Unternehmen vor, keine Grundsteuern zu zahlen. Ziel der Steuervermeidungsregelung war es, bewegliche Vermögenswerte von der Grundsteuer zu befreien. Das Unternehmen zog vor Gericht. Wie der Streit endete, lesen Sie im Artikel (Beschluss des Autonomen Bezirksgerichts Wolga-Wjatka vom 09.03.16 Nr. F01-262/2016).

Optimierung der Steuerbelastung – ohne Fehler

17. Mai 2016 Steuerplanungsfehler sind mit erheblichen Zusatzkosten und manchmal sogar mit der Insolvenz des Unternehmens verbunden. Daher ist es wichtig, alles zu tun, um sie auszuschließen.

Es ist realistisch, mit einer Abfindung zu entlassen und dann einzustellen

12. März 2018 Eine einvernehmliche Kündigung der Parteien entlastet den Arbeitnehmer von der Einkommensteuer auf Abfindungsbeträge, und das Unternehmen berücksichtigt diese Zahlungen im Steueraufwand und zahlt keine Versicherungsprämien. Dieses Schema wird normalerweise verwendet, um die Einkünfte des Unternehmens gewinnbringend an den Eigentümer/Geschäftsführer zu übertragen. Diese steuerfreie Form der Einkommensauszahlung erregt jedoch die Aufmerksamkeit der Steuerbehörden. Das Gericht schlug vor, wie man Ansprüche von Inspektoren vermeiden kann.

17. Januar 2018 Die Abgabenordnung listet nur die Elemente der Besteuerung auf. Es gibt keine Bedingungen für die Steuerbelastung oder den Abzugsanteil. In der Praxis stellen sich Prüfer jedoch möglicherweise, nachdem sich die Steuerzahler mit dem Budget abgefunden haben, die Frage: „Warum ist es so wenig?“ Finden Sie heraus, welche Kennzahlen wirklich wichtig sind und wie Sie die Erwartungen der Steuerprüfer senken können.

Wie Prüfer Steuerforderungen in strafbare verwandeln

14. Dezember 2017 Um den Umfang der Steuerhinterziehung als Straftat zu qualifizieren, greifen Prüfer auf viele Tricks und Interpretationen zurück. Dadurch können sich die Grenzbeträge bis zur Unkenntlichkeit verändern. Wie Sie negative Folgen vermeiden, lesen Sie im Artikel.

Das Unternehmen berücksichtigte in den sonstigen Aufwendungen die Kosten für die Anpassung des Programms. Was hat das Gericht entschieden?

12. Dezember 2017 Steuerinspektoren akzeptierten die Anpassung des Programms als neues immaterielles Objekt und verhängten zusätzliche Steuern und Strafen für das Unternehmen in Höhe von insgesamt 23,7 Millionen Rubel. Die Organisation beschloss, die Entscheidung der Steuerbehörden anzufechten. Lesen Sie den Artikel, um zu erfahren, auf wessen Seite das Gericht stand.

Alle Geschäftsleute versuchen, den Unternehmensgewinn mit minimalen Kosten zu steigern. In der Praxis werden jedoch große Abzüge in Form von Steuerbeiträgen vorgenommen.

Die Arbeit der Finanzbehörden zielt darauf ab, die Steuerkultur der Zahler zu verbessern. Daher sind viele Unternehmer an der Möglichkeit interessiert, die Steuerbemessungsgrundlage auf rechtlichem Wege zu reduzieren. Eine Steueroptimierung kann auf verschiedene Arten erfolgen.

Liebe Leser! Der Artikel beschreibt typische Wege zur Lösung rechtlicher Probleme, aber jeder Fall ist individuell. Wenn Sie wissen wollen, wie genau Ihr Problem lösen- Kontaktieren Sie einen Berater:

BEWERBUNGEN UND ANRUFE WERDEN 24/7 und 7 Tage die Woche entgegengenommen.

Es ist schnell und KOSTENLOS!

Viele Methoden sind legal. Schließlich haben Unternehmen das Recht, Steuerfragen selbstständig zu lösen. Auf Landesebene gibt es kein Verbot, Steuerbeiträge zu minimieren. Daher ist es wichtig, sich mit den wichtigsten Möglichkeiten zur Durchführung solcher Aktivitäten im Jahr 2019 vertraut zu machen.

Relevanz des Themas

Die Steueroptimierung ist die Grundlage für die Erstellung eines Plans für ein Beitragssystem zur Staatskasse. Es wird von führenden Unternehmen genutzt, die die Steuerbemessungsgrundlage reduzieren und die Ergebnisse ihrer Arbeit verbessern möchten.

Die Gründer von LLCs, Unternehmen und Einzelunternehmern streben im Rahmen ihrer Tätigkeit eine stetige Gewinnsteigerung an. Gleichzeitig bestehen für sie Pflichten zur Zahlung von Steuerbeiträgen. Wenn Sie dies nicht rechtzeitig und gesetzeskonform tun, können verschiedene Sanktionen verhängt werden.

Niemand möchte höhere Steuern zahlen. Daher versuchen Unternehmen, die Steuern zu optimieren, um sie zu senken.

Zahlungshinterziehung ist eine Straftat. Der Einsatz gesetzlicher Optimierungsmaßnahmen wird jedoch nicht als Straftat gewertet. Daher kann jeder Unternehmer die effektivsten rechtlichen Methoden wählen, um Steuern zu senken und Gewinne zu steigern.

Zahlungen minimieren

Das Finanzmanagement kann dem Unternehmen das Ziel setzen, sowohl die Steuern zu optimieren als auch die Zahlungen zu minimieren. Obwohl diese Konzepte häufig identifiziert werden, haben sie unterschiedliche Bedeutungen. Durch die Minimierung der Zahlungen können Sie ein optimales Finanzergebnis erzielen. Allerdings gelingt dies nicht jedem.

Es gibt eine Klassifizierung von Steuergebühren, die als Minimierungsobjekt verwendet werden können:

- Durch die Reduzierung des Betrags der einheitlichen Sozialsteuer, der sich im Selbstkostenpreis widerspiegelt, können die Kosten des Produkts selbst gesenkt werden. Es sei jedoch daran erinnert, dass sich die Steuerbemessungsgrundlage für Gewinne automatisch erhöht.

- Sie können den Steuerbetrag außerhalb des Selbstkostenpreises (Mehrwertsteuer) reduzieren, indem Sie das Lieferantenspektrum sowie die Liste der umsatzsteuerpflichtigen Dienstleistungen und Waren erweitern. Dadurch erhalten Sie die Differenz, die nicht ausgezahlt wird. Schließlich handelt es sich um den Wert, der sich aus der Berechnung der aufgelaufenen Steuer und des Abzugs ergibt.

- Es gibt eine mögliche Option zur Minimierung der Einkommensteuer, die oben aufgeführt ist. Dies kann durch eine Reduzierung der Steuerbemessungsgrundlage oder eine Senkung des Steuersatzes erfolgen. Im ersten Fall sollten die Steuern innerhalb des Selbstkostenpreises (UST) erhöht werden. Die zweite Option bietet Vorzugskonditionen für die Zahlung dieser Steuer.

Wenn die Steuerbemessungsgrundlage sinkt, verringert sich die Belastung, die sich in Form von Abzügen vom Unternehmen ausdrückt.

Um die Optimierung ordnungsgemäß durchführen zu können, müssen Schemata entwickelt werden, die Folgendes bewirken:

- Wirksam;

- legal;

- zuverlässig;

- ohne negative Folgen.

Das Bedürfnis nach Planung

Steuerplanung ist ein wichtiger Bestandteil, um die verfügbaren Methoden optimal zu nutzen und Verluste zu minimieren.

Bei langfristigen Plänen:

- der gesetzliche Rahmen wird analysiert;

- ein Zahlungsplan wird erstellt;

- Der Planungsindikator wird ermittelt und analysiert.

Dadurch sinken nicht nur die Steuerzahlungen, sondern auch die betriebliche Effizienz des Unternehmens steigt.

Es gibt mehrere Bereiche der externen Steuerplanung:

Es besteht die Möglichkeit, einen Plan zur internen Optimierung zu erstellen. In diesem Fall betreffen die Änderungen die Rechnungslegung. Rückstellungen werden auf Basis der Rechnungslegungsgrundsätze gebildet.

Eine Rechnungslegungsrichtlinie ist ein Dokument, das für ein Jahr erstellt wird und die Rechtmäßigkeit der Auslegung von Vorschriften bestätigt.

Eine darauf basierende Steueroptimierung kann auf verschiedene Arten durchgeführt werden:

- Ein Unternehmen kann die Steuerbemessungsgrundlage reduzieren, auf deren Grundlage die Einkommens- und Vermögenssteuer berechnet wird. Dies ist aufgrund der Neubewertung des Anlagevermögens möglich.

- Eine rechtliche Optimierung kann durchgeführt werden, wenn in einem bestimmten Zeitraum Steuern für den nächsten Berichtszeitraum gezahlt werden. Dies ist bei Vertragsabschlüssen mit Partnern möglich.

- Es ist erlaubt, gewährte staatliche Leistungen zur Ankurbelung der Wirtschaftstätigkeit gesellschaftlich bedeutsamer Unternehmen zu nutzen.

Zu den Steuervorteilen zählen:

- Mindestwerte, die nicht besteuert werden;

- Bereitstellung der Möglichkeit der Nichtzahlung für bestimmte Personengruppen;

- Tarifsenkung;

- gezielte Leistungen für staatliche Programme;

- Kredite bei der Zahlung von Steuern (Raten).

Grundlegende Methoden der Steueroptimierung im Jahr 2019

Die Optimierung kann in verschiedene Richtungen erfolgen. Es gibt allgemeine und besondere Möglichkeiten, die Ausgaben des Unternehmens für Beiträge zum Staatshaushalt zu reduzieren.

Zu den gängigen Methoden gehören:

- Änderung der Organisations- und Rechtsform des Unternehmens;

- Änderungen in den Aktivitäten des Unternehmens;

- Auswahl einer anderen Steuerbehörde im Fachgebiet;

- Planung unter größtmöglicher Berücksichtigung der vom Staat gebotenen Möglichkeiten;

- Unterzeichnung von Vereinbarungen mit Partnern;

- Vorzugssteuermethoden.

Sie können Steuern auch mit speziellen Methoden optimieren.

Diese beinhalten:

- Substitution und Trennung von Beziehungen;

- Aufschub von Steuerzahlungen;

- Reduzierung der Steuerbemessungsgrundlage;

- Übertragung von Steuerpflichten auf einen Satelliten;

- Inanspruchnahme von Vorteilen;

- Änderung der Gerichtsbarkeit.

Am häufigsten konzentrieren sich Unternehmen auf die Reduzierung der Mehrwertsteuerzahlungen und.

Zahlung der Mehrwertsteuer

Es gibt mehrere Möglichkeiten, die Mehrwertsteuer zu optimieren:

- Unternehmen können Optionen erwerben, die jederzeit verkauft werden können. Bei einem Verkauf wird keine Mehrwertsteuer erhoben.

- Unternehmen haben das Recht, Immobilien zu verkaufen, um Schulden an Kreditinstitute zu begleichen. In diesem Fall wird jedoch Mehrwertsteuer erhoben. Dann ist es möglich, eine zusätzliche Gesellschaft mit Einlagen von Geldern zu gründen, die nicht der Besteuerung unterliegen.

- Für die Zahlung einer durch amtliche Dokumente bestätigten Anzahlung ist keine Besteuerung vorgesehen.

- Zur Optimierung können Sie die Mehrwertsteuer um 10 % senken, indem Sie die Dienste eines Transportunternehmens oder des beweglichen Eigentums des Verkäufers in Anspruch nehmen.

- Mit einem Kredit können Sie die Steuer beim Warenkauf senken. Nach der Übertragung wird eine Netting-Vereinbarung unterzeichnet. Doch die Steuerbehörden halten ein solches System oft für illegal.

Es ist wichtig, den richtigen Weg zur Senkung der Mehrwertsteuer zu wählen. Andernfalls wird das Steueramt eine Prüfung einleiten und die Regelung als rechtswidrig einstufen.

Gewinnsteuer

Um die Einkommensteuer zu senken, nutzen viele Unternehmen vier gängige Methoden.

Im ersten Fall können Sie eine Rücklage für die Reparatur von Anlagevermögen bilden, die mit hohen Kosten verbunden ist. Einsparungen werden erzielt, indem Geld für die Sanierung von Immobilien vorzeitig abgeschrieben wird. Aufwendungen können zu gleichen Teilen am Bilanzstichtag der Steuerperiode in den Fonds eingezahlt werden. Wenn die Steuer vierteljährlich gezahlt wird, sinken die Gewinne alle drei Monate.

Die Höhe der Rücklagen wird vom Unternehmen selbst festgelegt. Die Abzüge werden auf der Grundlage der Anzahl der Austauschvorgänge und Reparaturschätzungen berechnet. Sie dürfen den für die letzten drei Jahre festgelegten Betrag nicht überschreiten. Daher ist es Unternehmen, die weniger als drei Jahre tätig sind, untersagt, eine Rücklage zu bilden.

Die nächste Optimierungsmethode ist die Prämienabschreibung. Beim Kauf neuer Objekte können Sie diese als Ersatz für die Abschreibung berücksichtigen. Auf diese Weise ist es möglich, den Gewinn um 30 % der Objektkosten (beim Austausch des Anlagevermögens der Stufen 3–7) bzw. 10 % (für die Gruppen 1,2, 8, 9, 10) zu reduzieren.

Eine Ausnahme hiervon bilden unentgeltlich überlassene Gegenstände.

Die Bonusabschreibung wird nur beim Kauf einer neuen Immobilie berücksichtigt.

Es ist auch in den folgenden Fällen verfügbar:

- Abschlüsse;

- Nachrüstung;

- Wiederaufbau;

- Modernisierung;

- Wiederbewaffnung;

- Liquidation eines Teils des Anlagevermögens.

Um Streitigkeiten mit dem Finanzamt auszuschließen, ist es notwendig, die Möglichkeit einer Bonusabschreibung in die Rechnungslegungsgrundsätze einzubeziehen. Darüber hinaus ist der Verkauf solcher Objekte für die Dauer von fünf Jahren nach Inbetriebnahme verboten. Dann gilt der Bonus als nicht betriebliches Einkommen.

Ein Unternehmen kann eine Rückstellung für zweifelhafte Schulden bilden. Es ist zulässig, Verpflichtungen anderer Unternehmen einzubeziehen, die nicht rechtzeitig zurückgezahlt wurden. Schulden gelten als Aufwand, der den Gewinn schmälert. Monatlich bzw. vierteljährlich wird ein Abzug von höchstens 10 % vorgenommen. Es ist nicht möglich, außerhalb des Umsatzes eine Rückstellung für überfällige Schulden zu bilden.

Außerdem überschreiten manche Schulden die 10 %-Grenze. Nach Ablauf der Frist können sie nach der geplanten Inventur pauschal in den Aufwand einbezogen werden.

Bei der Bildung einer Rücklage werden zwangsläufig uneinbringliche Forderungen mit diesen Mitteln abgeschrieben. Die Steuerbehörden können das Unternehmen jedoch nicht dazu verpflichten, Schulden abzuschreiben, die nicht im Zusammenhang mit Verkäufen stehen.

Uneinbringliche Forderungen werden bestätigt durch:

- Verträge;

- Handlungen;

Nach der Bestandsaufnahme werden eine Bescheinigung und eine Bescheinigung über die Höhe der Schulden erstellt. Liegen keine Unterlagen vor, fällt eine gerichtliche Entscheidung möglicherweise nicht zugunsten des Unternehmens aus. Die Abschreibung gilt als rechtswidrig.

Die vierte Optimierungsmethode ist die Abschreibung unentgeltlich erhaltenen Eigentums. Bei der Übertragung von Gegenständen durch den Stifter mit 50 % oder mehr des genehmigten Kapitals können die Kosten nicht als Ertrag berücksichtigt werden. Für Objekte, die nicht innerhalb eines Jahres nach der Übertragung veräußert werden, gelten Vorzugskonditionen.

Auf diese Weise kann das Unternehmen beim Immobilienerwerb Geld sparen und die Steuerbemessungsgrundlage reduzieren. Das genehmigte Kapital kann nur auf einer Hauptversammlung durch Beschluss, Änderung der Satzung und Eintragung in das einheitliche Staatsregister erhöht werden.

Vorteile von Schwarz-Weiß-Schemata

Viele Unternehmen ziehen bei der Auswahl von Möglichkeiten zur Reduzierung der Steuerbemessungsgrundlage auch illegale Regelungen in Betracht. In diesem Fall kann eine Schwarzoptimierung durchgeführt werden, sodass bei der Inspektion keine Verstöße festgestellt werden können. Und die Weißoptimierung wird im Laufe der Unternehmensarbeit besonders deutlich sichtbar.

Steuerzahler gründen Unternehmen oft für einen Tag. Solche Aktivitäten können schwerwiegende, auch strafrechtliche, Strafen nach sich ziehen.

Leitender Anwalt der Abteilung Steuerrecht

Dorofeev S.B.

Steueroptimierung: illegale, halblegale und legale Methoden

Die Optimierung der Besteuerung im Allgemeinen und der Mehrwertsteuer im Besonderen ist ein umfangreiches Thema, das im Rahmen einer einzigen Arbeit einfach nicht vollständig behandelt werden kann. Derzeit entsteht sogar eine eigene Art von Spezialisten im Steuerbereich, die sich ausschließlich auf die Suche und Identifizierung verschiedener Möglichkeiten zur Senkung der Mehrwertsteuer und anderer Steuern für Steuerzahler spezialisiert haben.

Traditionell werden in diesem Zusammenhang Methoden zur Minimierung der Steuerlast in illegale, halblegale und legale (legale) Methoden eingeteilt.

In den meisten Fällen ist eine illegale Möglichkeit der Steueroptimierung (die sogenannte „schwarze Optimierung“) eine banale Nichtzahlung von Steuern, die durch bestimmte Umstände verschleiert wird. Im Falle einer Mehrwertsteuerermäßigung kommt eine solche Nichtzahlung aufgrund ihres indirekten Charakters und der Komplexität der Berechnung möglicherweise häufiger vor als bei jeder anderen Steuer.

Es sei darauf hingewiesen, dass russische Unternehmer im Laufe der Jahre des Bestehens einer Marktwirtschaft viele konkrete Möglichkeiten gefunden haben, keine Steuern zu zahlen und insbesondere die Mehrwertsteuer auf schwarze Art und Weise zu senken, deren Kern jedoch in den meisten Fällen darin besteht das Gleiche – hierbei handelt es sich um die Verwendung von Steuerabzügen durch eine Organisation (was in vielen Fällen zu einer Steuerrückerstattung aus dem Haushalt führt) und die Nichtzahlung der Ausgangsumsatzsteuer durch eine andere, miteinander verbundene Organisation, von der Waren, Arbeiten und Dienstleistungen (oft fiktiv) gekauft werden. . Im Allgemeinen stellt dieses Schema einen Link des sogenannten dar. „Karussell“-Mehrwertsteuerrückerstattungssysteme, bei denen jeder nachfolgende Käufer eines Produkts die vom Verkäufer berechnete Mehrwertsteuer erstattet und jeder nachfolgende Verkäufer diese Mehrwertsteuer nicht an den Haushalt abführt.

Auch die Verschleierung von Besteuerungsgegenständen, beispielsweise nicht abgerechneter Verkäufe von Produkten oder nicht abgerechneter Erhalt sonstiger steuerpflichtiger Vorteile, gilt für diese Methoden der Umsatzsteueroptimierung.

Zu den halblegalen Methoden gehört die formelle Einhaltung der Normen der Abgabenordnung der Russischen Föderation, deren Verwendung jedoch ohne geschäftlichen Zweck, ausschließlich zum Zweck der Senkung der Mehrwertsteuer und anderer Steuern. Beispiele für solche Methoden der Steueroptimierung sind die künstliche Aufteilung großer Unternehmen in kleinere Unternehmen zur Anwendung besonderer Steuerregelungen (mit Ausnahme von Fällen der rechtlichen Ausübung des Rechts auf freie Wirtschaftstätigkeit und der Nutzung dieser Regelungen) sowie die Versetzung von Arbeitnehmern an eine Organisation im vereinfachten Steuersystem, um die Einheitssteuer zu minimieren (derzeit ist der Zeitpunkt jedoch nicht mehr relevant), fiktive Einstellung behinderter Menschen zum Zwecke der Inanspruchnahme von Leistungen, Vorauszahlung mit einem Darlehen, um Mehrwert nicht zu zahlen Steuer auf den Vorschuss, Zahlung einer Strafe, die nicht in der Menthalten ist, aber wirtschaftlich dem Preis der Waren entspricht usw. usw., Tausende davon.

Ein besonderes Merkmal dieser Regelungen ist, wie bereits erwähnt, das obligatorische Element der Fiktion oder Künstlichkeit bestimmter Umstände, die es dem Steuerpflichtigen ermöglichen, eine Reduzierung der zu zahlenden Mehrwertsteuer und im Allgemeinen der Steuerlast zu erreichen. Das heißt, in solchen Situationen einen Steuervorteil zu erlangen, ist das alleinige Geschäftsziel des Steuerzahlers.

Selbstverständlich gilt der Erhalt einer solchen Leistung nach den Klarstellungen des Obersten Schiedsgerichts der Russischen Föderation (Beschluss des Plenums des Obersten Schiedsgerichts der Russischen Föderation vom 12. Oktober 2006 Nr. 53 „Zur Beurteilung durch Schiedsverfahren“) als rechtswidrig Gerichte über die Gültigkeit des Steuerpflichtigen, der einen Steuervorteil erhält“).

Bei diesen Regelungen ist jedoch der Ermessensspielraum und die subjektive Beurteilung rechtlich bedeutsamer Sachverhalte (vor allem des Geschäftszwecks) auf Seiten der Finanzbehörden und Gerichte am größten, die nach eigenem Ermessen (natürlich in gewissen Grenzen) entscheiden ) kann beim Steuerpflichtigen das Vorliegen oder Fehlen des angegebenen Zwecks feststellen. Tatsächlich wurden ihnen diese Befugnisse vom Obersten Schiedsgericht der Russischen Föderation in der genannten Resolution gewährt.

Unter diesen Umständen versuchen die Steuerzahler, mit ihrem Handeln den Anschein unternehmerischer Absichten zu erwecken und geben eine Reduzierung der Steuerlast als Nebeneffekt aus. Bei der Entwicklung solcher Vorhaben kommt das „kreative“ Potenzial der zu Beginn dieses Artikels genannten „Spezialisten“, die diese Ziele erarbeiten und Dokumentationen für deren Umsetzung „erstellen“, am besten zum Vorschein.

Die Entwicklung und Umsetzung solcher Methoden zur Optimierung der Mehrwertsteuer und anderer Steuern wird in der praktischen Umsetzung im Steuerwesen selbstverständlich aktiv diskutiert, es lohnt sich jedoch, die gesetzlich festgelegten steuer- und strafrechtlichen Konsequenzen einer solchen Optimierung zu berücksichtigen, insbesondere die Erfahrung der Geschäftsführung des renommierten Unternehmens YUKOS.

Wir sollten auch die rechtlichen Möglichkeiten zur Senkung der Mehrwertsteuer und anderer Steuern nicht vergessen.

Hierbei ist zu beachten, dass solche Möglichkeiten in der Regel mit einer bestimmten Wahlmöglichkeit verbunden sind, die die Abgabenordnung der Russischen Föderation dem Steuerpflichtigen in der konkreten Situation seiner tatsächlichen Wirtschaftstätigkeit einräumt. Nach der Berechnung der Besteuerungsmöglichkeiten kann der Steuerpflichtige einfach die für ihn günstigste Wahl treffen, wobei das Vorliegen eines Geschäftszwecks angesichts der Realität der Transaktionen in solchen Fällen keine so große Rolle spielt wie bei halblegalen Methoden .

Eine legale Möglichkeit zur Optimierung der Mehrwertsteuer und anderer Steuern besteht beispielsweise darin, für Geschäftstätigkeiten Vorgänge zu wählen, die gemäß Art. 149 der Abgabenordnung der Russischen Föderation oder Exportgeschäfte, die eine systematische Erstattung der Mehrwertsteuer aus dem Haushalt ermöglichen, die Wahl des einen oder anderen Steuersystems bei der Gründung eines Unternehmens, Investitionen über einen Offshore-Gründer oder Kreditgeber, wodurch die Einkommensteuer minimiert werden kann im Zusammenhang mit der Anwendung von Doppelbesteuerungsabkommen, der Wahl einer rentableren Methode zur Berechnung der Abschreibung (einschließlich der Verwendung der beschleunigten Abschreibung), der Entwicklung und Anwendung einer wirksamen Methode der getrennten Mehrwertsteuerabrechnung (getrennte Abrechnung der eingehenden Mehrwertsteuer).

Solche Methoden der Steueroptimierung sind am resistentesten gegenüber Ansprüchen der Steuerbehörden und stellen tatsächlich keine Optimierung dar, sondern eine kompetente Steuerplanung der Geschäftstätigkeit, die es ermöglicht, die notwendigen Steuereinsparungen bei akzeptablen Steuerrisiken zu erzielen.

Wenn man über Möglichkeiten zur Optimierung der Mehrwertsteuer und anderer Steuern im Allgemeinen spricht, kann man nicht umhin, eine bei russischen Unternehmern so beliebte Methode wie die Bildung von Profitcentern in voneinander abhängigen Einheiten mit reduzierter Steuerlast zu erwähnen. Man kann vielleicht sagen, dass diese Methode der Steuerminimierung im russischen Geschäftsumfeld am weitesten verbreitet ist, da sie erhebliches Sparpotenzial bietet und gleichzeitig nicht zu teuer ist.

Typischerweise wird diese Methode durch verschiedene Arten von Vermittlervereinbarungen (obwohl es auch andere gibt) mit voneinander abhängigen Personen und Preismanipulation bei Transaktionen mit ihnen umgesetzt. So kann ein Unternehmen beispielsweise seine Produkte über einen Agenten im vereinfachten Steuersystem verkaufen, dessen Vergütung wirtschaftlich nahezu den gesamten Gewinn des Unternehmens ausmacht. In diesem Fall entfällt die Mehrwertsteuer auf die Vermittlungsgebühren überhaupt und die Einkommensteuer wird zu einem ermäßigten Satz von 5 bis 15 % gezahlt.

Oder beispielsweise kann ein Unternehmen, das das vereinfachte Steuersystem nutzt (oder noch besser, ein Offshore-Unternehmen), bestimmte Dienstleistungen für das Hauptunternehmen erbringen, wodurch dessen Gewinne abgezogen und zu einem niedrigeren Satz besteuert werden.

Gleichzeitig kann man sogar sagen, dass solche Handlungen des Steuerzahlers legal sind, allerdings mit einer Einschränkung, die dennoch von großer Bedeutung ist. Die steuerlichen Folgen solcher Tätigkeiten sollten sich nicht von den Folgen unterscheiden, die eingetreten wären, wenn die Parteien der Transaktion nicht voneinander abhängig gewesen wären. Das heißt, der Staat verbietet nicht die Beschlagnahmung von Gewinnen auf diese Weise und deren Mitnahme überallhin, auch nicht ins Ausland, sondern verlangt die Zahlung von Steuern in Russland.

Selbstverständlich zahlt keines der an einer solchen Steueroptimierung beteiligten Unternehmen in Russland freiwillig zusätzliche Steuern. In der Zwischenzeit wurde ein separater Leiter des Unternehmens Mechel wegen seiner Leidenschaft für diese Optimierungsmethode (mit Hilfe eines Offshore-Agenten) von hochrangigen Regierungsbeamten zu diesem Thema öffentlich gerügt und auf die Möglichkeit hingewiesen, eine gezielte Prüfung durchzuführen, um mögliche Probleme zu beseitigen.

Allgemeiner Trend zur Regulierung der Steueroptimierung, einschließlich der Mehrwertsteueroptimierung

Abschließend stellen wir fest, dass wir aus den Trends in der Entwicklung des Steuerrechts in der Russischen Föderation den Schluss ziehen können, dass der Staat beschlossen hat, dieser besonderen Methode der Steueroptimierung (einschließlich im Hinblick auf die Mehrwertsteueroptimierung) große Aufmerksamkeit zu schenken und sie zu bekämpfen am aktivsten. In diesem Zusammenhang trat am 1. Januar 2012 Abschnitt V.1 der Abgabenordnung der Russischen Föderation über die Kontrolle der Preisgestaltung bei Transaktionen zwischen verbundenen Parteien in Kraft, der größtenteils völlig neue Institutionen und Konzepte in das Steuersystem einführte der Russischen Föderation (z. B. kontrollierte Transaktionen) sowie neue Formen der Kontrolle (besondere Arten der Preiskontrolle bei kontrollierten Transaktionen).

In diesem Zusammenhang ist festzuhalten, dass die Optimierung der Besteuerung als Bestandteil der Wirtschaftsfreiheit unter modernen Bedingungen einen ausgewogenen Lösungsansatz erfordert – vor allem im Hinblick auf die Minimierung des Risikos des Entstehens und der negativen Entwicklung von Steuerstreitigkeiten für die Steuerzahler bei der Rückerstattung der Mehrwertsteuer und der Umsetzung anderer Maßnahmen zur Erreichung der Steuerkonformität. Einsparungen.

Die Möglichkeit, die komplexeste Steuer zu optimieren, die den meisten Organisationen im allgemeinen Steuersystem Kopfzerbrechen bereitet, begeistert Unternehmer immer wieder aufs Neue. Wie können Sie vermeiden, dass der Staat 18 % des erhaltenen Betrags auf das Konto der Organisation überweist? Schließlich ist dieses Geld bereits auf dem Konto, es kann verwendet werden, das Unternehmen braucht es so sehr und ohne es wird es vielleicht überhaupt keinen Gewinn geben!

Vielleicht sollten wir zu einem Seminar bekannter Moskauer Berater gehen, die seit zehn Jahren dasselbe sagen und versprechen, „einen vollständigen Überblick über funktionierende Mehrwertsteuer-Auszahlungssysteme“ zu geben? Was passiert, wenn die Mehrwertsteuer 22 % beträgt und sie bei der Geldüberweisung tatsächlich direkt an den Haushalt abgeführt wird? Wie immer entfernen wir Emotionen und betrachten es objektiv. Aus Gründen der Übersichtlichkeit werden alle Diagramme detailliert dargestellt.

1. Über die Mehrwertsteuer, die angeblich seit dem 1. Januar 2018 direkt an den Haushalt abgeführt wird

Am 27. November 2017 wurde das Bundesgesetz 355 verabschiedet, das wesentliche Änderungen an Kapitel 21 der Abgabenordnung der Russischen Föderation einführt. Ab dem 1. Januar 2018 hat sich das Verfahren zur Ermittlung der Steuerbemessungsgrundlage, zur Berechnung und zum Abzug der Mehrwertsteuer grundlegend geändert, jedoch nur für einige Arten von Waren: rohe Tierhäute, Schrott und Abfälle aus Eisen- und Nichteisenmetallen, Sekundäraluminium und dergleichen Legierungen. Alle. Die Liste ist erschöpfend.

Kurz gesagt, die Mehrwertsteuer wird von Steuerbevollmächtigten (Käufern, unabhängig vom angewandten Steuersystem) berechnet und nicht von Verkäufern, die das allgemeine Steuersystem anwenden (Einzelpersonen und „Einfache“ sind immer noch keine Mehrwertsteuerzahler und „überweisen“ sie nicht an die Steuerbehörde). Steuerbevollmächtigter, indem er in den Primärdokumenten „Ohne Mehrwertsteuer“ angibt).

Keine „magischen“ Methoden zur Steueroptimierung und lange Diskussionen über Unternehmertum und die Schwierigkeiten der Geschäftstätigkeit.

Wir schätzen Ihre Zeit Unser Seminar dauert 1 Tag und enthält ein Maximum an Informationen. Für jedes Unternehmen bieten wir spezifische Lösungen an.

Kommen Sie zu unserem Seminar für Unternehmer und Führungskräfte des Unternehmens 12. April, Online- und Offline-Teilnahme möglich.

Der Verkäufer bringt auf der Rechnung einen entsprechenden Vermerk oder Stempel an: „Die Mehrwertsteuer wird vom Steuerbevollmächtigten berechnet.“ Gleichzeitig mit der Berechnung hat der Käufer im Rahmen des allgemeinen Steuersystems das Recht, die Mehrwertsteuer abzuziehen, d. h. Tatsächlich wird der Steuerbetrag nicht an den Haushalt abgeführt.

Der Abzug erfolgt im selben Steuerzeitraum wie der Kauf der Ware, unabhängig vom Zeitpunkt der Weiterveräußerung.

Im Diagramm sieht es so aus:

Es erfolgt keine Übertragung der „Agentur“-Mehrwertsteuer zusammen mit der Zahlung an die Gegenpartei!

Derzeit wird die Mehrwertsteuer nur auf der Grundlage von Absatz 4 der Kunst direkt an den Haushalt abgeführt. 174 der Abgabenordnung der Russischen Föderation – Steuerberater bei der Überweisung von Geldern an ausländische Organisationen, die nicht in der Russischen Föderation registriert sind.

Die durch das Bundesgesetz Nr. 355 vom 27. November 2017 eingeführten Änderungen der Abgabenordnung der Russischen Föderation hatten nur negative Auswirkungen auf Vermittler der „vereinfachten Steuer“ (im Falle des Kaufs von Waren von Organisationen, die dem Sondersteuersystem unterliegen). sowie für Exporteure von Rohstoffen, die den Abzug der „Agentur“-Mehrwertsteuer erst nach Bestätigung des Nullsatzes für die Ausfuhrmehrwertsteuer akzeptieren können, während beim Verkauf der gleichen Waren auf dem Inlandsmarkt – gleichzeitig mit der Berechnung.

Gleichzeitig boten diese Änderungen den Steuerbehörden die Möglichkeit, den Warenübergang von der Entstehung bis zum Verkauf an den Endverbraucher zu kontrollieren, während die Möglichkeit, gleichzeitig mit der Berechnung einen Mehrwertsteuerabzug zuzulassen, zu einer Überschreitung des „normativen“ Betrags führte. Höhe der Mehrwertsteuerabzüge (89 %), die einen zusätzlichen Risikofaktor für die Zwecke der Steuerprüfung vor Ort darstellt, sowie die Möglichkeit einer motivierten Überschreitung des Abzugsanteils.

2. Über die „optimierte“ Mehrwertsteuer und einige beliebte „Methoden“

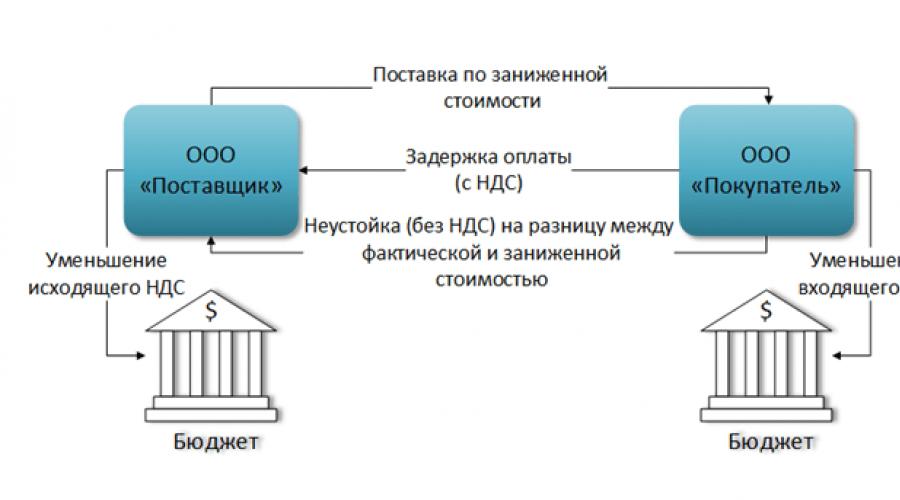

Um die Unmöglichkeit einer Optimierung der Mehrwertsteuer durch alle Parteien der Transaktion zu veranschaulichen, geben wir ein Beispiel für die Ersetzung eines Teils der Zahlung durch Mehrwertsteuer durch eine Strafe, die nicht der Mehrwertsteuer unterliegt:

In diesem Fall erhält LLC „Lieferant“ einen Steuervorteil in Form einer Reduzierung der an den Haushalt zu zahlenden Mehrwertsteuer, gleichzeitig erhält LLC „Käufer“ jedoch eine Reduzierung der Vorsteuer, also des Steuerbetrags Der Abzug verringert sich.

Somit erhält nur eine Vertragspartei den Vorteil – die Supplier LLC, und wenn die Strafe künstlich geschaffen wurde, ist der Steuervorteil ungerechtfertigt.

Eine ähnliche Logik gilt für alle Arten von Handelsvertreterverträgen, beispielsweise für die Ausgangssituation, wenn LLC „X“ Waren weiterverkauft:

Wenn LLC „X“ zur Optimierung der Mehrwertsteuer und der Einkommensteuer auf das vereinfachte Steuersystem mit einer Einnahmen-Ausgaben-Basis (15 %) umstellt und Agent wird:

Der Steuervorteil von LLC „X“ liegt auf der Hand; die Steuerlast von LLC „Käufer“ ändert sich nicht, aber LLC „Auftraggeber“ erhält eine Erhöhung der Steuerlast für die Mehrwertsteuer, die tatsächlich von LLC „X“ auf ihn übertragen wird.

Der indirekte Charakter der Mehrwertsteuer ergibt sich auch bei anderen Arten von Handelsvertreterverträgen, unabhängig davon, ob diese nach dem Bürgerlichen Gesetzbuch der Russischen Föderation benannt sind oder „umgekehrt“, „direkt“ usw. genannt werden.

Einfach ausgedrückt: Jemand in der Kette muss immer noch Mehrwertsteuer zahlen.

Die Situation ist auch für Mautsysteme relevant, die die Mehrwertsteuer nicht optimieren, aber in bestimmten Fällen die Steuerlast der gesamten Unternehmensgruppe durch Einkommensteuer und „Gehaltssteuern“ reduzieren können.

Die beliebte Optimierungsmethode in Form der Trennung von Mehrwertsteuer- und Nicht-Mehrwertsteuerströmen führt streng genommen nicht zu einer Optimierung der Mehrwertsteuer, und laut Schreiben des Föderalen Steuerdienstes der Russischen Föderation vom 11. August 2017 N CA-4-7/ 15895@ kann als eine Möglichkeit betrachtet werden, unangemessene Steuervorteile durch formelle Unternehmensteilung und künstliche Verteilung der Erlöse aus durchgeführten Tätigkeiten an kontrollierte, voneinander abhängige Personen zu erhalten.

Das Problem der Mehrwertsteueroptimierung liegt in der Formulierung der Frage selbst: Die Mehrwertsteuer ist nicht gesetzlich optimiert und illegale Methoden mithilfe von Briefkastenfirmen im Jahr 2018 sind Atavismen.

Unternehmer müssen sich eine andere Frage stellen: Wie kann eine Geschäftsstruktur geschaffen werden, die es ermöglicht, profitabel zu sein, und gleichzeitig rechtliche Methoden der Steueroptimierung sowie Mechanismen zum Schutz des Unternehmensvermögens und der Eigentümer zu nutzen?

Antworten auf diese Fragen erhalten Sie bei unserem Seminar.

Es erwarten Sie nur echte Fälle von „Compliance-Lösungen“, die auf der Rechtsprechung und Gesetzgebung basieren.

Erfahren Sie, wie Sie Ihr Unternehmen sicher machen, Steuern effektiv optimieren und Unternehmensvermögen und Eigentümer schützen.

Form der Teilnahme: online und offline.