Beispiel für die Berechnung des Bruttogewinns. Berechnung nach Umsatzsortiment

Der Bruttogewinn ist einer der Schlüsselindikatoren für die finanzielle Leistungsfähigkeit eines Unternehmens. Nachfolgend finden Sie eine Definition des Begriffs, eine Formel zur Berechnung des Bruttogewinns und eine Beschreibung der Bedeutung des Indikators.

Was ist Bruttogewinn?

Der Bruttogewinn ist der Umsatz des Unternehmens abzüglich der Produktkosten. Wenn eine Töpferwerkstatt in einer Woche 10 Töpfe im Wert von 10.000 Rubel verkauft, müssen Sie zur Berechnung des Bruttogewinns die Produktionskosten kennen.

Darin sind die Kosten für Lehm, Wasser, Strom und der Lohn des Handwerkers enthalten. Zu den Aufwendungen gehören auch die Abschreibung der Töpferscheibe und die Kosten für die Raummiete. Wenn die Töpfe über ein nahegelegenes Geschäft verkauft wurden, sollten die Kosten die Kosten für den Transport der Produkte und die Provision des Vertriebsnetzes umfassen.

Wenn die Ausgaben 6.500 Rubel und die Einnahmen 10.000 Rubel betragen, beträgt der Bruttogewinn der Werkstatt 3.500 Rubel.

Formel zur Berechnung des Bruttogewinns

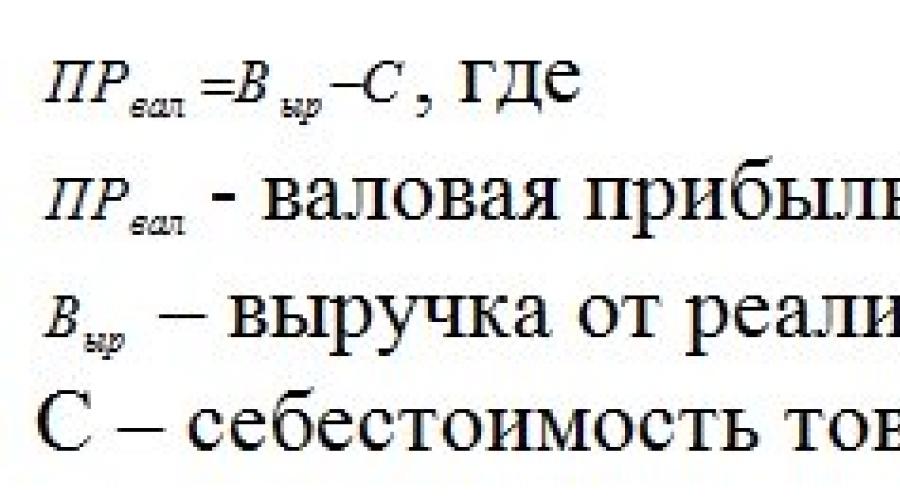

Der Bruttogewinn wird nach folgender Formel berechnet:

Vyr – C = PRval

Die Variablen werden wie folgt entschlüsselt: Vyr – Umsatz, C – Kosten, PRval – Bruttogewinn.

Dies ist die klassische Formel, die von produzierenden Unternehmen verwendet wird. Händler berechnen den Bruttogewinn anhand der Bruttoumsatzvariablen:

Einatmen – C = PRval

Händler arbeiten mit der Variable „Bruttoeinkommen“, da sie einen erheblichen Teil des Erlöses zugunsten der Produzenten umverteilen. Um beispielsweise eine Tonne Äpfel für 10.000 Rubel zu verkaufen, muss eine Einzelhandelskette dieses Produkt für 8.000 Rubel vom Hersteller kaufen. Nach dem Verkauf beträgt der Umsatz des Händlers 10.000 Rubel und das Bruttoeinkommen 2.000 Rubel.

Was bedeutet der Indikator „Bruttogewinn“?

Der Bruttogewinn ist eine der wichtigsten Leistungskennzahlen produzierender Unternehmen. Es zeigt, wie effektiv sie sind Arbeitsprozesse im Allgemeinen und die Produktionsaktivitäten der Organisation im Besonderen.

Ein vereinfachtes Beispiel einer Töpferwerkstatt zeigt, dass ihre Aktivitäten effektiv sind. Die Kosten der hergestellten Produkte betrugen 6.500 Rubel. Und der Erlös aus dem Verkauf der Töpfe belief sich auf 10.000 Rubel. Gleichzeitig umfassten die Kosten alle Aufwendungen für Produktionsaktivitäten, einschließlich der Abschreibung von Geräten.

Trotz positiver Wert Bruttogewinn, die Aktivitäten eines hypothetischen Töpferunternehmens können unrentabel sein. Dies ist der Fall, wenn die Höhe der Steuern und Bußgelder 3.500 Rubel oder die Höhe des Bruttogewinns übersteigt. In diesem Fall wird der Nettogewinn negativ sein.

Um den Bruttogewinn zu steigern, kann ein Unternehmen die Produktionskosten senken oder die Kosten für die Verbraucher erhöhen. Der zweite Weg verringert die Wettbewerbsfähigkeit der Organisation und sollte daher erst dann eingesetzt werden, wenn alle Möglichkeiten zur Senkung der Produktionskosten ausgeschöpft sind. Konkrete Schritte hängen von der Branche, der Wirtschaftslage und einer Vielzahl weiterer Faktoren ab. Zu den offensichtlichsten Möglichkeiten zur Reduzierung der Produktkosten gehören:

Senkung der Arbeitskosten. In diesem Fall müssen Sie die Arbeitsbelastung der vorhandenen Fachkräfte erhöhen, aber keine neuen einstellen.

Reduzierung der Rohstoffkosten.

Skalierung der Produktion.

Energie sparen.

Reduzierte Logistikkosten.

Reduzierung der Kosten für den Verkauf von Produkten.

Verbesserung der Marketingeffizienz.

Handelsunternehmen nutzen den Bruttogewinn praktisch nicht zur Leistungsbeurteilung. Unternehmen dieser Art konzentrieren sich auf Rentabilität und Umsatzvolumen, Nettogewinn und andere Indikatoren.

Der Bruttogewinn ist also ein Indikator für die finanzielle Leistungsfähigkeit eines Unternehmens. Sie wird als Differenz zwischen Umsatz und Produktionskosten berechnet. Der Bruttogewinn lässt sich bequem zur Bewertung der Leistung produzierender Unternehmen heranziehen.

Bruttoeinkommen– ein Indikator, der das Gesamteinkommen darstellt, das im Rahmen kommerzieller Aktivitäten (Verkauf von Waren/Dienstleistungen) erzielt wird. Das Bruttoeinkommen ist einer der Schlüsselindikatoren für die Rentabilität und Effizienz einer Organisation, der durch mehrere Berechnungsmethoden ermittelt werden kann. Die Berechnung des Indikators ermöglicht es, einen Rückgang der Rentabilität eines Unternehmens rechtzeitig zu erkennen und anschließend seine Aktivitäten zu optimieren, den Handelsumsatz zu steigern, die Produktion auf andere Warengruppen umzuorientieren usw.

Bruttoeinkommen – Berechnung eines Indikators zur Verbesserung der Effizienz von Unternehmen

Die Bildungsquellen dieses Indikators sind:

- Produkte ohne finanzielle Kosten (den sogenannten Geldwert). saubere Produkte Firmen);

- Alternative Quellen (Bankzinsen, an das Unternehmen gezahlte Bußgelder/Strafen, Versicherungsrücklagen, Dividenden/Finanzierungserträge usw.).

Auf dieser Grundlage ist das Bruttoeinkommen ein Indikator für den Umsatz eines Unternehmens, dessen Größe hauptsächlich von der Menge der verkauften Waren/Dienstleistungen abhängt.

Der Indikator wird auf verschiedene Arten berechnet, darunter:

- Berechnung des Gesamtumsatzes des Unternehmens;

- Berechnung auf Basis der im Umlauf befindlichen Produktpalette;

- Berechnung auf Basis des Durchschnittszinses;

- Berechnung unter Berücksichtigung des Restsortiments.

Da das Bruttoeinkommen die finanzielle Basis der Organisation darstellt, können Sie mit der Berechnung des Indikators eine ganze Reihe von Problemen für das Unternehmen lösen, darunter:

- Kontrolle über die laufenden Ausgaben des Unternehmens für Geschäftsaktivitäten;

- Schaffung von Bedingungen für die Selbstversorgung der Organisation;

- Kontrolle über die stabile Erfüllung der Schulden gegenüber dem Staat (insbesondere die Zahlung von Steuern);

- Kontrolle von Umsatz, Rentabilität und Effizienz des Unternehmens.

Grundlegende Methoden zur Berechnung des Indikators

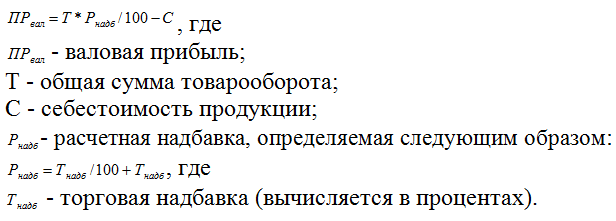

Berechnung auf Basis des Umsatzes. Diese Methode wirksam, wenn auf alle Produkte des Unternehmens ein Handelsaufschlag von einem Prozent erhoben wird. Diese Methode berechnet den Indikator auch dann, wenn sich die Höhe der Prämie im Laufe der Zeit mehrmals geändert hat. Stellen Sie dazu die Größe des Handelsumsatzes in einem separaten Zeitraum fest, in dem ein bestimmter Umsatz galt.

Die Berechnungsformel für diese Methode lautet wie folgt:

VD = TO*RN/100, wobei

VD – Bruttoeinkommen aus dem Konsum von Produkten;

TO – Gesamtvolumen des Handelsumsatzes;

RN – berechnete Zulage.

Bestimmung des Indikators nach Produktbereich. Die Berechnungsmethode kommt zum Einsatz, wenn für unterschiedliche Warengruppen unterschiedliche Handelsaufschläge festgelegt werden. Zur Bestimmung des Indikators ist eine Aufteilung des Gesamtumsatzes in Gruppen erforderlich. Die Gruppierung der Waren erfolgt unter Berücksichtigung desselben Markup-Indikators.

VD = (TO1*RN1 + TO2*RN2…TOn*RNn)/100, wobei

ZU – Handelsumsatz, aufgeteilt in Gruppen;

RN – berechnete Zulage typisch für verschiedene Gruppen Waren.

Ermittlung des Bruttoeinkommens unter Berücksichtigung des durchschnittlichen Prozentsatzes. Der einfachste Weg, einen Indikator zu berechnen, dessen Nachteil die geringe Genauigkeit ist. Die Ungenauigkeit der Ergebnisse hängt mit dem durchschnittlichen Prozentsatz des Bruttoeinkommens zusammen, der die Situation im Unternehmen nicht ausreichend objektiv widerspiegelt. Die Vorteile der Methode liegen in ihrer Vielseitigkeit – sie eignet sich zur Berechnung von Indikatoren in Organisationen jeglicher Art.

Die Formel zur Bestimmung des Indikators lautet wie folgt:

VD = TO*P/100,

wobei P der durchschnittliche Prozentsatz des Bruttoeinkommens ist.

Bestimmung des Indikators unter Berücksichtigung der Bandbreite der Produktrückstände. Diese Methode weist im Vergleich zur bisherigen Berechnungsmethode eine erhöhte Genauigkeit auf. Um den Bruttoeinkommensindikator zu ermitteln, ist jedoch eine Bestandsaufnahme der verbleibenden Produkte für den Berechnungszeitraum erforderlich.

Die Berechnungsmethode ist wie folgt:

VD = (TNn + TNp - TNv) – TNk, wobei

TNK ist ein Indikator für den Handelsaufschlag, der für Restwaren am Ende des Berichtszeitraums gilt.

Bleiben Sie über alle wichtigen Ereignisse von United Traders auf dem Laufenden – abonnieren Sie unsere

Jede kommerzielle Organisation wird mit dem Ziel gegründet, Gewinn zu erwirtschaften. Daher ist die Definition dieses Indikators eine von wesentliche Elemente Analyse der Leistungsergebnisse des Unternehmens. Im Allgemeinen wird der Gewinn als Differenz zwischen Umsatzerlös und Kosten definiert. Je nachdem, welche Kostenarten in die Berechnung einfließen, gibt es verschiedene Gewinnarten. Schauen wir uns an, wie der Bruttogewinn berechnet wird – einer der in der Analyse am häufigsten verwendeten Indikatoren.

Bruttogewinnkonzept

Der Bruttogewinn bezeichnet den Gewinn eines Unternehmens vor Steuern. Diese. In diesem Fall berücksichtigt die Berechnungsformel bei der Berechnung des Bruttogewinns alle Produktions- und Verkaufskosten von Produkten (Waren, Dienstleistungen). Wie der Bruttogewinn im Einzelfall berechnet wird, hängt von der Art der Tätigkeit des analysierten Unternehmens ab.

Der Bruttogewinn wird in der Regel für einen Monat oder ein Vielfaches eines Monatszeitraums (Quartal, Halbjahr oder Jahr) ermittelt. Dies liegt daran, dass viele Kostenarten nur anhand der Monatsergebnisse objektiv beurteilt werden können. Zu diesen Kosten zählen beispielsweise Lohn, Steuern, Miete, Stromrechnungen usw.

Bei Bedarf kann der Gewinn aber auch in anderen Intervallen ermittelt und auch danach berechnet werden einzelne Projekte, Nomenklaturgruppen usw.

So berechnen Sie den Bruttogewinn eines produzierenden Unternehmens

Für Produktionsaktivitäten Der Bruttogewinn eines Unternehmens wird als Differenz zwischen den Umsatzerlösen und den Gesamtkosten der hergestellten Produkte ermittelt.

- PR = B – SS

In diesem Fall umfassen die Kosten alle direkten und indirekten Kosten für die Herstellung und den Verkauf von Produkten. Kostenpositionen hängen von den Besonderheiten der Aktivität ab konkretes Unternehmen, aber die wichtigsten lassen sich bei der Analyse fast jeder Produktion erkennen.

- Rohstoffe und Materialien.

- Energie.

- Dienstleistungen Dritter (Werbung, Kommunikation, Revision etc.)

- Im Selbstkostenpreis enthaltene Steuern (auf Grundstücke, Grundstücke usw.)

So ermitteln Sie den Bruttogewinn bei der Erbringung von Dienstleistungen

In diesem Fall umfasst der Bruttogewinn die gleichen Elemente wie für produzierendes Unternehmen. Der einzige Unterschied besteht in der Zusammensetzung der Kosten, unter Berücksichtigung derer der Rohertrag gebildet wird. Die Berechnungsformel ist dieselbe wie für ein produzierendes Unternehmen, die Kostenstruktur ist jedoch unterschiedlich. In diesem Fall entfällt ein deutlich geringerer Kostenanteil auf Rohstoffe und Energieressourcen, ein deutlich größerer Anteil auf die Löhne.

Wie wird der Bruttogewinn eines Handelsunternehmens ermittelt?

Für Handelsunternehmen Die Gewinnquelle sind Einnahmen aus dem Verkauf von Waren. Daher wird in diesem Fall ein etwas anderer Ansatz zur Bestimmung des Bruttogewinns verwendet. Die Formel sieht folgendermaßen aus:

- PR = D – SS, wobei:

- D – Einkünfte aus dem Verkauf von Waren, definiert als:

- D = ZU – ST, wobei:

- ZU – Umsatz (analog zum Umsatz eines produzierenden Unternehmens),

- ST – Kosten der gekauften Waren.

Unter Kosten versteht man in diesem Fall die Kosten für den Verkauf von Waren. Die Hauptkostenposten für ein Handelsunternehmen sind:

- Gehalt mit Abzügen.

- Werbung.

- Transportkosten.

- Instandhaltungskosten Lagerhäuser (Versorgungsunternehmen, Sicherheit usw.).

Bei der Analyse der Aktivitäten eines Handelsunternehmens ist es manchmal bequemer, den Gewinn anhand des Umsatzes zu berechnen. Zur Ermittlung des Einkommens wird in diesem Fall die durchschnittliche Handelsspanne herangezogen und anschließend der Bruttogewinn berechnet. Die Formel wird so aussehen:

- PR = (TO – TO/(1+TN)) - SS, wobei:

- ZU – Handelsumsatz,

- TN – durchschnittliche Handelsspanne (in %).

Der in Klammern eingeschlossene Teil des Ausdrucks ist das Einkommen des Handelsunternehmens aus der vorherigen Formel. Sie ist definiert als die Differenz zwischen dem Erlös aus dem Verkauf von Waren und den Anschaffungskosten.

Beispiel

Der Umsatz von Alpha LLC belief sich im Berichtszeitraum auf 120 Millionen Rubel. ohne Mehrwertsteuer, durchschnittliche Handelsspanne - 20 %, Kosten für den Warenverkauf - 15 Millionen Rubel. MwSt nicht enthalten. Der Bruttogewinn beträgt:

PR = (TO – TO/(1+TN)) – СС = (120 – 120/(1 + 0,2)) – 15 = (120 – 100) – 15 = 20 – 15 = 5 Millionen Rubel.

Bruttogewinn – Formel zur Berechnung der Bilanz

Für eine ausdrückliche Analyse der Ergebnisse der Unternehmenstätigkeit ist es zweckmäßig, Jahresabschlüsse zu verwenden. Seine Hauptformen sind die Bilanz und die Gewinn- und Verlustrechnung.

Der Bruttogewinn lässt sich am besten anhand der Gewinn- und Verlustrechnungsdaten ermitteln. Die klassische Definition des Bruttogewinns in dieser Form entspricht dem Gewinn aus Verkäufen (S. 2200). Um ihn zu berechnen, müssen Sie die Umsatzkosten sowie die Vertriebs- und Verwaltungskosten vom Umsatz abziehen.

- Seite 2200 = Seite 2110 – Seite 2120 – Seite 2210 – Seite 2220

Abschluss

Einer der Hauptindikatoren, die die Ergebnisse der Geschäftstätigkeit eines Unternehmens charakterisieren, ist der Bruttogewinn. Dieser Indikator wird auf der Grundlage des Umsatzes (Einkommens) sowie der Produktions- und Verkaufskosten von Produkten (Waren, Dienstleistungen) berechnet. Die konkrete Berechnungsmethode hängt von der Tätigkeitsrichtung des analysierten Unternehmens ab.

Der Bruttogewinn ist ein Schlüsselkriterium für die Tätigkeit eines Unternehmens und charakterisiert seine Leistungsfähigkeit. Die Berechnung dieses Indikators ermöglicht eine Hervorhebung vielversprechende Richtungen Arbeit der Organisation, finanzielle Vermögenswerte in profitablere Nischen verteilen, die Frage beantworten: .

Was ist Bruttogewinn?

Die Maximierung des Einkommens ist das Ziel eines jeden Unternehmens. Der Bruttogewinn stellt dar Geldsumme, der aus dem Verkauf eines bestimmten Produkts oder einer bestimmten Dienstleistung abzüglich der Kosten erzielt wird.

Damit ein Unternehmen es erhält, müssen die verkauften Waren oder Dienstleistungen gefragt sein. Die Preispolitik hängt weitgehend von den Produktionskosten ab; auch die Produktionskosten sind wichtig. Der Indikator ermöglicht es zu bestimmen, wie effektiv materielle und immaterielle Vermögenswerte genutzt werden.

Der Bruttogewinn ist die Differenz zwischen Gesamteinnahmen und -ausgaben. Sie kann berechnet werden, indem vom Erlös aus dem Verkauf von Produkten (Dienstleistungen) die Kosten für Produktion, Einkauf, organisatorische Probleme. Der Erlös ist der gesamte Erlös aus dem Verkauf. Die Kosten umfassen alle vorhandenen Kosten für die Herstellung eines Produkts. Sofern das Unternehmen Dienstleistungen erbringt, werden in die Berechnung alle mit der Erbringung verbundenen Kosten einbezogen.

Der Bruttogewinn kann jederzeit für jeden Zeitraum ermittelt werden, es hängt alles davon ab Managementbuchhaltung Unternehmen, ab . Die Berechnung erfolgt in der Regel zum Monats-, Quartals- und Jahresende

Berechnungsformel

Zur Ermittlung des Bruttogewinns werden zwei Indikatoren verwendet – Umsatz und Technologiekosten für das gesamte Produktvolumen (ohne kommerzielle und Verwaltungskosten). Es gibt andere Arten von Berechnungen. Schauen wir uns die wichtigsten an.

Berechnung des Bruttogewinns

Berechnung für Handelsunternehmen

Berechnung des Warenumsatzes

Diese Methode wird von Einzelhandelsunternehmen verwendet, wenn für alle vom Unternehmen verkauften Produkte der gleiche Aufschlag festgelegt wird. In manchen Fällen ist es bequemer, diesen Indikator auf der Grundlage des Umsatzwerts des Unternehmens zu berechnen. Der Handelsumsatz ist die Höhe des Umsatzes inklusive Mehrwertsteuer. Dazu benötigen Sie:

Sie können auch die folgende Formel anwenden:

Saldoberechnung

Für Berechnungen werden häufig Daten aus der Bilanz des Unternehmens und der Vermögensübersicht des Unternehmens herangezogen. Diese Methode ist für Unternehmen relevant, die auf . In diesem Fall sieht der Berechnungsalgorithmus so aus:

Zeile 2100 = Seite 2110 – Seite 2120, wobei

- Zeile 2100 – Bruttogewinn (in der Bilanz angegeben);

- Zeile 2110 – die Höhe des Umsatzes des untersuchten Unternehmens;

- Zeile 2120 – technologische Kosten.

Berechnungsbeispiele

Beispiel 1 (insgesamt):

OJSC „Intensive“ beschäftigt sich mit der Produktion und dem Verkauf von Landmaschinen. Seine Finanzergebnisse für letzten Jahren(nach Angaben zu den Finanzaktivitäten des Unternehmens):

Berechnung des Bruttogewinns von OJSC „Intensive“:

Wie aus den Berechnungen hervorgeht, steigerte das Unternehmen im Laufe des Jahres seine Einnahmen um 40.000 Rubel, sodass es im Jahr 2017 weiterhin gemäß der gewählten Strategie arbeiten und gleichzeitig nach neuen Entwicklungswegen suchen muss.

Beispiel 2 (für Handelsumsätze):

Im Lebensmittelgeschäft Yagodka wird auf alle Produkte ein Aufschlag von 35 % erhoben. Für das Jahr betrug der Gesamtumsatz 150.000 Rubel (einschließlich Mehrwertsteuer).

Der berechnete Zuschlag beträgt: P(Zuschlag) = 35 %: (100 % + 35 %) = 0,26. In diesem Fall beträgt die Höhe des realisierten Overlays: 0,26 * 150.000 Rubel. = 39.000 Rubel.

Wo wird die Bruttogewinnberechnung angewendet?

Der Bruttogewinn wird auch bei der Budgeterstellung, bei der Verteilung des Geldvermögens für das nächste Quartal oder Jahr ermittelt.

beachten Sie: Der Bruttogewinn hängt vom Produktionsprozess ab und spiegelt nicht immer das tatsächliche Bild der Effizienz des Unternehmens wider. Beispielsweise werden Marketing- und Logistikkosten nicht berücksichtigt. Daher wird die Berechnung eines solchen Indikators für die Erstellung des endgültigen Haushalts nicht ausreichen.

Was beinhaltet die Bruttogewinnberechnung?

Je nach Tätigkeitsbereich des Unternehmens können die in den Kosten und Erlösen enthaltenen Kosten- und Ertragspositionen unterschiedlich sein. Dies sollte bei der Berechnung berücksichtigt werden.

Der Umsatz eines produzierenden Unternehmens hängt ab von:

- Besonderheiten und Herstellungstechnologien von Produkten;

- Anlagevermögen;

- Ausgabe von Aktien, Anleihen;

- immaterielle Vermögenswerte;

- verkaufte Produkte oder Dienstleistungen anderer Unternehmensbereiche, die in der Bilanz des Unternehmens enthalten sind (Fahrzeugpark, Hilfskonstruktionen).

Die Kosten solcher Unternehmen umfassen:

- Preis für Materialien, Ressourcen, Rohstoffe, Treibstoff;

- Personalgehälter;

- Verwaltungsaufwendungen;

- Abschreibung;

- Gemeinkosten;

- Transport- und Logistikkosten.

Der Umsatz von Unternehmen, die Waren verkaufen, hängt ab von:

- Kosten der gekauften Produkte;

- kostenpflichtige Dienste ( Kundendienst, Lieferung);

- Unternehmensvermögen ( Software, Wertpapiere).

Die Kosten für Handelsunternehmen setzen sich aus folgenden Posten zusammen:

- Preis der gekauften Produkte;

- Versandkosten;

- Gehälter der Mitarbeiter des Unternehmens;

- Vermietung von Einzelhandels- und Lagerräumen;

- Lagerung von Waren, Vorarbeiten;

- Marketing.

Alle oben genannten Ausgaben und Einnahmen müssen bei der Berechnung der Wirtschaftsindikatoren berücksichtigt werden.

Häufige Fehler und Feinheiten beim Rechnen

Oftmals wird das Produkt als Minuspunkt abgeschrieben. Dies bedeutet, dass die Produkte den Unterlagen zufolge nicht auf Lager sind, aber dennoch verkauft werden. Bei Warenüberschüssen oder Fehlsortierungen müssen Sie eine Bestandsaufnahme des Lagers durchführen und den Überschuss aktivieren. Dies ist wichtig, bevor die Produkte verkauft werden.

Bruttogewinn wird oft mit Grenzgewinn verwechselt. Einige Quellen identifizieren diese Konzepte noch heute. Tatsächlich besteht der Unterschied darin, dass der Bruttogewinn die Differenz zwischen Einnahmen und variablen und festen Ausgaben ist. Marginal berücksichtigt nur variable Kosten.

In der Praxis entstehen dem Unternehmen häufig Fixkosten, sodass das Bruttoeinkommen geringer ist als das Grenzeinkommen. Zu den Fixkosten zählen Miete, Nebenkosten und Abschreibungen.

Speichern Sie den Artikel mit 2 Klicks:

Jedes Handelsunternehmen bei Annahme wichtige Entscheidungen basierend auf Rentabilitätskennzahlen. Der Bruttogewinn wird in der Bilanz ausgewiesen; er ist wichtig für den Produktionssektor, da er eine Analyse der technologischen Kosten ermöglicht. Der Indikator wird bei der Planung für 1-3 Jahre berücksichtigt, um eine Strategie und Aktionstaktik zu entwickeln.

In Kontakt mit

Führend unternehmerische Tätigkeit Dies ist ein vielfältiger Prozess, der Elemente des Managements, des Verkäufers, des Logistikers und natürlich des Ökonomen-Buchhalters umfasst. Der letzte Aspekt wird von den meisten Kleinunternehmern vergeblich ignoriert. Im Kern ermöglicht Ihnen die Wirtschaftsplanung und letztendlich die Buchhaltung nicht nur die Feststellung der Rentabilität oder Unrentabilität, sondern auch Vorschläge, wie Sie mehr Geld verdienen können!

Schauen wir uns zur Verdeutlichung die Wirtschaftswissenschaften aus der Perspektive einer realen Anwendung an.

Warum ist es wichtig, Gewinne richtig zu berechnen?

Es gibt mehrere grundlegende Wirtschaftsindikatoren, die die Aktivitäten eines Unternehmens realistisch bewerten: Gewinn, Rentabilität, Kosten, Umsatz, Einkommen. Mit dem Begriff „Gewinn“ meint der Durchschnittsbürger „wie viel er verdient hat“; eine solche Definition ist nicht ganz korrekt. Versuchen Sie, einen Ökonomen oder Buchhalter zu bitten, Ihren Gewinn zu berechnen?

Sie werden viele zusätzliche Fragen erhalten, oder Sie werden in die Hölle geschickt. In der Praxis handelt es sich bei einem Begriff wie Gewinn (eigentlich Umsatz, Einkommen) um gruppierende Definitionen, die einen ganzen „Blumenstrauß“ verschiedener Wirtschaftsindikatoren bezeichnen, die in verschiedenen Phasen des Geschäftsprozesses gebildet werden.

Die Schlüsseldefinition erfolgt in verschiedenen Phasen und Prozessen.

Was bedeutet das?

Der Gewinn kann als Gesamtergebnis der Geschäftstätigkeit berechnet werden; es handelt sich um den Nettogewinn. In diesem Zusammenhang erhalten wir, wie viel Geld verdient wurde (Einnahmen minus Gesamtkosten), d. h. alle investierten Mittel wurden zurückgezahlt.

Die einfachste Formel zur Ermittlung des Nettogewinns Für Unternehmen sieht es so aus:

Dieser Ansatz bringt nichts, Sie können nicht zählen, sondern einfach mit Ihrem Leben weitermachen. Eine andere Sache besteht darin, den Gewinn nach dem allgemein anerkannten Mechanismus zu berechnen, der die Bestimmung des Rentabilitätsniveaus und der Rentabilität jeder Phase und jedes Elements des Geschäfts beinhaltet.

Warum ist es wichtig?

Diese Möglichkeit ermöglicht es, Engpässe in Geschäftsprozessen zu erkennen und bestimmte Maßnahmen zur Steigerung der Gesamtrentabilität durch Optimierung abzuleiten. Es spielt keine so große Rolle, wie viel Geld man verdient, es kann durchaus sein, dass man mit allem, was man einsetzt, auch das Zwei- bis Dreifache verdienen kann. Bleibt die Frage, wie macht man das richtig?

Was ist Gewinn, Typen

Nachdem festgestellt wurde, dass der Gewinn (übrigens werden im Englischen mehrere Begriffe verwendet: Gewinn, Gewinn, Rendite) ein positiver Geldbetrag ist, der als Differenz zwischen den gesamten Geschäftsausgaben (einschließlich Kosten) und dem gesamten Geschäftseinkommen, dem Umsatz (Verkaufspreis), berechnet wird. .

Es gibt zum Beispiel ein Dutzend verschiedene Interpretationen – Der Gewinn ist der Überschuss aller Einnahmen des Unternehmens über seine Ausgaben oder das endgültige Finanzergebnis der Aktivitäten der Organisation für einen bestimmten Zeitraum.

Es gibt mehrere Dutzend verschiedene Indikatoren, die die Rentabilität eines Unternehmens charakterisieren; für einen Kleinunternehmer ist eine solche Vielfalt unnötig; zur Bewertung ist es realistisch, mehrere grundlegende Indikatoren zu verwenden.

Die wichtigsten Gewinnarten für kleine Unternehmen sind

- - brutto

- - aus dem Verkauf

- - marginal

- - Bilanz

- - sauber

Die Wirtschaftstheorie identifiziert folgende Gewinnarten:

- wirtschaftlich;

- Buchhaltung;

- aus der Umsetzung;

- marginal;

- brutto;

- Gleichgewicht;

- sauber;

- Gewinn (Verlust) vor Steuern;

- Gewinn (Verlust) aus gewöhnlicher Geschäftstätigkeit;

- Operationssaal;

- nominal;

- real;

- minimal;

- normal (befriedigend);

- maximal;

- Ziel;

- unterbewertet;

- Cashflow;

- unternehmerisch;

- akzeptabel;

- nicht verteilt (kumuliert);

- steuerpflichtig, nicht steuerpflichtig;

- konsolidiert;

- dem Unternehmen weiterhin zur Verfügung stehen.

Mit jedem der oben genannten Indikatoren können Sie die Rentabilität oder Unrentabilität beurteilen einzelne Prozesse Unternehmen, identifizieren Sie diese Engpässe und ermöglichen Sie Ihnen, mehr zu verdienen. Wie wird jeder Indikator berechnet?

Bruttogewinn

Die allgemeinen Merkmale des Unternehmens werden auf der Grundlage der Bruttorentabilität und des Gesamtumsatzes (Warenpreis pro Menge) (Pval) ermittelt, d. h. ein Indikator dafür, ob die Geschäftsstruktur überhaupt effektiv funktioniert.

Der Bruttogewinn ist die Differenz zwischen allen erzielten Einnahmen und den tatsächlichen Kosten der verkauften Produkte oder erbrachten Dienstleistungen.

Zu den Hauptfaktoren, die die Bruttorentabilität beeinflussen, gehören:

1. Interne Unternehmensfaktoren (abhängig vom Unternehmer oder Manager)

- - Geschwindigkeit des Warenumschlags (wie lange sind Finanzmittel in Guthaben eingefroren);

- - Kosten für Produkte und Dienstleistungen;

- - Marketing-Promotion;

- - Höhe der Einnahmen (weitere Details hier);

- - Servicequalität (Stammkundenbindung);

- - Einzelpreis;

2. Externe Faktoren für Unternehmen (unabhängig vom Unternehmer)

- - steuerliche und nichtsteuerliche Regulierung von Geschäftsprozessen durch den Staat (Lizenzierung, Steuererhöhungen, Quoten und andere gleichwertige Beschränkungen);

- - Wachstum oder Rückgang der Kaufkraft der Bevölkerung;

- - Veränderungen in Trends, Mode.

- - Entschädigungen, Vorteile für andere Hersteller und Unternehmer durch den Staat;

- - politische Veränderungen.

- - verstärkter Wettbewerb, Änderungen der Rohstoffpreise.

Nachdem der Bruttogewinn des Unternehmens berechnet wurde, gehen wir zur Berechnung des Umsatzgewinns über, aber die Berechnung des Umsatzgewinns ist ein interessantes Thema, wir werden es in einem separaten Artikel behandeln, den Sie hier lesen können.

Nun ein kleines Video über die Unterschiede zwischen Bruttogewinn und Bruttoeinkommen

GEWINN und Bruttoeinkommen Was ist der Unterschied?

Bruttoeinkommen, Bruttoumsatz und Gewinn, was haben sie gemeinsam?

Datum des Uploads: 13.01.2013

Minimaler Gewinn

Interessant für Kleinbetrieb sind Berechnungen des Grenzgewinns, definiert als Differenz zwischen Umsatz (Warenpreis pro Menge) und variablen Kosten. In dem Artikel über die Kosten hieß es, dass die Kosten fest oder variabel sein können. Variablen umfassen den Teil, der direkt am Hauptteil beteiligt ist Fertigungsprozess. Beispiel:

Nettoergebnis

Der letzte Schritt ist die Berechnung des Nettogewinns aus dem Betrieb Wirtschaftstätigkeit Wie Sie sich vorstellen können, sind dies alle Einnahmen abzüglich aller Ausgaben.

Schauen wir uns mehrere Formeln zur Gewinnberechnung in unterschiedlichen Interpretationen an

Schlussfolgerungen

Solche langwierigen (möglicherweise) langwierigen Gewinnberechnungen in verschiedenen Phasen der Geschäftstätigkeit ermöglichen Folgendes:

- Finden von Engpässen, um Fremdkapital anzuziehen und den Gewinn zu steigern, sowie Festlegung eines angemessenen Preises. Zum Beispiel eine Steigerung des Warenumschlags durch Erweiterung des Produktsortiments, Sortiments und Verbesserung der Logistik;

- am meisten bestimmen Schwerpunktbereiche Geschäft, bei dem die Rentabilität im Warenpreis am höchsten ist;

- Suche nach effektiven Möglichkeiten, Kapitalinvestitionen zu nutzen, um die Rentabilität der gesamten Produktion zu steigern;

- Festlegen von Schwellenwerten für den in jeder Phase erzielten Mindestgewinn;

- Ablehnung einzelner Zyklen, Waren, Dienstleistungen oder deren Überführung ins Outsourcing, nicht umsonst zählten diese Dienstleistungen zu den vielversprechendsten 2015-2016 für Kleinunternehmen.

Im internationalen Finanzwesen werden leicht unterschiedliche Arten dieses Indikators verwendet: EBIT (Ergebnis vor Steuern und Zinsen) und EBITDA (Ergebnis ohne Abschreibungen, Steuern und Zinsen). Warum?

Jeder versteht vollkommen den Wunsch von Unternehmern, sich der Zahlung von Einkommenssteuern zu entziehen und dadurch eine Reihe von Indikatoren zu übertreiben. Dies geschieht in der Regel durch Zinsen auf Kredite (Kreditvergabe durch befreundete Strukturen), Abschreibungen usw. Daher werden für eine mehr oder weniger reale Beurteilung der Effizienz eines solchen Unternehmens EBIT und EBITDA herangezogen, das heißt, es werden nur die tatsächlichen Kosten bereinigt.

Grenzgewinn Break-Even-Punkt Operativer Leverage