Conceptul de costuri logistice, esența și clasificarea acestora. Costuri în logistică

Citeste si

Trimiteți-vă munca bună în baza de cunoștințe este simplu. Utilizați formularul de mai jos

Studenții, studenții absolvenți, tinerii oameni de știință care folosesc baza de cunoștințe în studiile și munca lor vă vor fi foarte recunoscători.

postat pe http://www.allbest.ru/

1. Problema contabilității costurilor în logistică

2. Cerința unui sistem de contabilitate a costurilor în logistică

3. Clasificarea costurilor în logistică

4. Costul creării și menținerii stocurilor

5. Caracteristici ale contabilității în costurile de logistică

6. Costuri de transport și achiziții

1. Problema contabilității costurilor în llogistică

Logistica fluxurilor de materiale studiază un ansamblu de operațiuni care asigură promovarea obiectelor materiale și a produselor de muncă de la sursa primară de materii prime până la consumatorul final. Luarea deciziilor asupra acestor operațiuni din punctul de vedere al intereselor sistemului end-to-end ne permite să vorbim despre ele ca despre operațiuni logistice. Altfel, adjectivul „logistic” ar fi nepotrivit.

Utilizarea termenului „operațiuni logistice” sugerează scopul final al managementului logistic - raționalizarea lanțurilor end-to-end.

Costuri logistice (cost logistic) -- costul efectuării operațiunilor logistice.

Operațiunile logistice cu obiecte și produse ale muncii se desfășoară atât în sfera circulației, cât și în sfera producției. În consecință, costurile de realizare a operațiunilor logistice includ atât o parte din costurile de distribuție, cât și o parte din costurile de producție.

Principalele componente ale costurilor logistice sunt:

* costuri de transport si achizitii;

* costul mentinerii stocurilor.

Semnificația sarcinii de reducere a acestor costuri prin organizarea sistemică a proceselor este determinată de ponderea pe care acestea o ocupă în volumul total al costurilor de producție și distribuție.

La scară națională, costurile logistice sunt calculate ca procent din PNB. De exemplu, în Statele Unite, în 1987, costurile de logistică se ridicau la 462 miliarde de dolari, sau 10,27% din PNB. Dintre acestea, 285 miliarde USD sunt costuri de transport și achiziții, 158 miliarde USD sunt costuri pentru formarea și stocarea stocurilor, iar 19 miliarde USD sunt cheltuieli administrative și de management.

În cadrul întreprinderii se calculează costurile logistice:

* ca procent din valoarea vânzărilor;

* procentul din costul producției nete;

* în termeni monetari pe unitatea de masă de materii prime, materiale, produse finite.

Specificul contabilității costurilor în logistică este însumarea tuturor costurilor asociate cu implementarea procesului.

Metode tradiționale contabilitatea adesea nu oferă capacitatea de a identifica întregul lanț de costuri asociat unui anumit proces. Motivul principal este că costul se realizează în zone funcționale separate, în timp ce fluxurile de materiale trec „prin” organizație, interacționând cu multe departamente.

Metodele tradiționale de contabilitate combină costurile în agregate mari, ceea ce nu permite analiză detaliată costuri de diverse origini, țin cont de toate consecințele adoptate decizii de managementși impactul lor asupra organizației corporative.

Probleme asociate cu determinarea impactului total al fluxului de materiale asupra sistemului sistem comunîntreprinderile sunt extrem de diverse. Logistica prin natura sa „pătrunde” întreprinderea, având un impact semnificativ asupra multor subsisteme ale acesteia. Sistemele tradiționale de contabilitate nu permit determinarea acestui impact prin agregarea costurilor logistice în alte grupuri de costuri corporative. Capitolul 15 va prezenta descompunerea procesului de furnizare în operațiuni separate. Costurile asociate întregului proces sunt suma numeroaselor costuri care apar în zone diferite, și este foarte dificil să le integrăm într-un singur articol de cheltuială în cadrul contabilității organizate funcțional.

De exemplu, una dintre întreprinderile industriei alimentare din Moscova a folosit următoarea comandă. Comenzile punctelor de vânzare cu amănuntul situate pe rute prestabilite au fost finalizate conform mărcii înainte de încărcare. Ajuns la următorul magazin de-a lungul traseului, șoferul a selectat pentru el mărfuri din diferite paleți și cutii (conform comenzii). De fapt, setul complet a fost realizat de șofer, mașina era inactivă la acel moment. Serviciul de transport al uzinei a reușit să convingă conducerea fabricii de necesitatea efectuării pre-împachetare a produselor finite în depozit în conformitate cu comenzile magazinelor individuale. Argumentul principal este creșterea eficienței utilizării transportului. Setul complet a fost transferat în depozitul de produse finite, dar nimeni nu a calculat cât de mult au crescut costurile resurselor aici. Decizia este, evident, benefică pentru serviciul de transport, dar nu se știe dacă această decizie este benefică pentru ansamblul uzinei.

A gestiona un proces fără a ști exact cum sunt cheltuite resursele în cursul implementării lui înseamnă a conduce o mașină legat la ochi.

Logistica asigură menținerea contabilității costurilor operaționale de-a lungul întregului traseu al fluxului de materiale. Prezența acestui sistem de contabilitate face posibilă utilizarea indicatorului modificărilor cantității costurilor de proces ca criteriu de eficacitate a deciziilor luate în domeniul managementului fluxului de materiale.

2. Cerințe de sistemcontabilitatea costurilor în logistică

Sarcina contabilității costurilor în logistică este de a oferi managerilor informații care să le permită să ia decizii în domeniul managementului costurilor pentru promovarea fluxului de materiale în cadrul sistemului logistic. Cu toate acestea, costurile pot fi gestionate numai dacă pot fi măsurate cu precizie. Prin urmare, sistemele de contabilizare a costurilor de producție și de circulație a participanților la procesele logistice ar trebui:

o alocarea costurilor apărute în procesul de implementare a funcțiilor logistice;

o generarea de informații despre cele mai semnificative costuri;

o generarea de informații despre natura interacțiunii celor mai semnificative costuri între ele.

Dacă aceste cerințe sunt îndeplinite, devine posibilă utilizarea unui criteriu de construcție important cea mai bună opțiune sistem logistic - un minim de costuri totale de-a lungul întregului lanț logistic. logistica costă consumul de materiale

În logistică, evenimentul cheie (obiectul analizei) este comanda consumatorului (client, produs sau serviciu) și acțiunile pentru îndeplinirea acestei comenzi. Costul ar trebui să vă permită să determinați dacă o anumită comandă (client, produs sau serviciu) aduce profit.

Pentru o evaluare eficientă a costurilor aveți nevoie de:

a) precizează costurile specifice care urmează să fie incluse în schema de analiză;

b) stabilirea unui interval de timp pentru costuri;

c) alocă costurile unor factori specifici relevanți pentru evaluarea acțiunilor alternative;

d) stabilesc un criteriu decizional.

Procesele logistice pătrund pe orizontală principalele divizii ale întreprinderii (cumpărare, producție, vânzări etc.). Metodele tradiționale de contabilitate care vizează determinarea costurilor pe domenii funcționale (vertical) nu permit evidențierea costurilor care apar în timpul implementării unui proces end-to-end, pentru a genera informații despre costurile cele mai semnificative, precum și natura interacțiunii acestora între ele. Se știe doar cât costă implementarea unei anumite funcții (Fig. 30).

Fig.1. Sistem tradițional contabilitatea costurilor pe funcție

Contabilitatea costurilor pe procese oferă o imagine clară a modului în care se formează costurile asociate cu serviciul clienți, care este ponderea fiecărui departament din acestea. Însumând toate costurile pe orizontală, putem determina costurile asociate cu proces separat. Astfel, se dovedesc a fi determinați atât indicatorii fluxului de materiale de trecere, cât și costurile specifice individuale care apar în diferite departamente.

3. Clasificarea costurilor în logistică

În conformitate cu normele limbii ruse, cuvintele „costuri” și „costuri” sunt sinonime. În terminologia economică, însă, cel mai des este folosit cuvântul „costuri”: costuri de distribuție, costuri de producție, costuri de transport. În ceea ce privește conceptul de „costuri de logistică”, majoritatea autorilor pun un semn egal între termenii „costuri de logistică” și „costuri de logistică”. Alături de această interpretare comună, mai există și una, când costurile logistice sunt considerate pierderi - consecințele abaterilor multor factori tehnici și economici de la cei adoptați în elaborarea planurilor de producție. În acest tutorial, va fi folosită prima versiune tradițională.

Costuri logistice (costuri logistice) - costul efectuării operațiunilor logistice; includ costurile de distribuție și o parte din costurile de producție. Costurile de logistică sunt costurile cu forța de muncă, materiale, resurse financiare și informaționale, datorate îndeplinirii de către întreprinderi a funcțiilor lor de a îndeplini comenzile consumatorilor.

În primul rând, oferim principalele definiții privind costurile de distribuție ca atare. Costurile de distribuție - exprimate în termeni monetari, costurile totale ale vieții și forța de muncă materializată în procesul de aducere a produsului din sfera producției materiale la consumatori. Acestea includ costurile cu forța de muncă, întreținerea și exploatarea clădirilor și echipamentelor, transportul, depozitarea etc.

Distingeți între costurile de distribuție nete și cele incrementale. Pur costurile de distribuţie se datorează existenţei relaţiilor marfă-bani şi sunt direct legate de modificarea formelor valorii (însuşi actul vânzării), nu măresc costul de producţie. Adiţional costurile de distribuție cresc costul produselor vândute, sunt asociate cu continuarea procesului de producție în sfera circulației. Acestea includ costurile de transport și costurile de depozitare.

Costurile de distribuție în raport cu volumul vânzărilor sunt împărțite în fixe condiționat și variabile condiționat. Condițional permanent costurile de distribuție nu depind de volumul vânzărilor și includ costurile de întreținere și exploatare a depozitelor, salariile pe timp etc. Variabile condiționale costurile de distribuție depind de volumul vânzărilor și includ costurile de transport, costurile de depozitare, costurile de ambalare etc.

Pentru a caracteriza costurile de circulație se folosesc indicatori absoluti și relativi. Indicator absolut - volumul costurilor de distribuție – este suma acestor costuri în termeni monetari. indicator relativ - nivelul costurilor de distribuție se calculează ca raport dintre suma costurilor de distribuție și volumul vânzărilor angro de produse.

Costurile de circulație a comerțului (costuri de distribuție în care vânzări și vânzare cu amănuntul) - costuri care caracterizează sub formă monetară munca vie și materializată investită în deplasarea mărfurilor de la furnizor la consumator. Costurile de distribuție ale comerțului sunt alcătuite din articole separate de cheltuieli: pentru salariile lucrătorilor din comerț, consumul de producție în comerț și plata serviciilor din alte industrii. economie nationala(transport, comunicații, utilități etc.). Costurile de circulație comercială sunt principalul factor care determină profitabilitatea comerțului și veniturile întreprinderilor comerciale.

Costuri de producție sau costuri de producție (costuri de fabricație) - costul total al vieții și forța de muncă materializată în procesul de producere a unui produs social; includ valoarea mijloacelor de producție consumate și toată valoarea nou creată.

Costuri de transport (costuri de transport) - parte din costurile de transport și achiziție; costul transportului produselor de la locurile de producție la consumatorii direcți, efectuat atât cu transportul în comun, cât și cu transportul propriu. Aceste costuri includ plata tarifelor de transport și a diferitelor taxe ale organizațiilor de transport, costul întreținerii propriului transport, costul încărcării și descărcarii, expedierea mărfurilor etc. Costurile de transport sunt costuri suplimentare asociate cu continuarea procesului de producție în sfera circulației.

Costuri de depozitare - un fel de costuri de distribuție și costuri de logistică; costurile asociate cu asigurarea securității produselor. Sunt costuri suplimentare cauzate de continuarea procesului de productie in sfera circulatiei, i.e. sunt productivi. Sunt considerate însă productive doar dacă stochează volumul standard al stocurilor de produse necesare pentru a asigura continuitatea producției. Costurile de depozitare includ costurile de întreținere a depozitelor, salariul personalului din depozit, lipsa produselor în limitele uzurii naturale, cheltuieli administrative și de management și alte cheltuieli. Reducerea acestor costuri se poate realiza prin accelerarea cifrei de afaceri, asigurarea securitatii activelor materiale, introducerea tehnologiilor moderne de depozitare etc. Costurile de depozitare pot ajunge la 40% din costurile de formare si depozitare a stocurilor.

În condițiile izolării funcțiilor de producție a unui produs și a funcțiilor de circulație a acestuia în sfere de activitate independente, costurile de producție și costurile de distribuție sunt repartizate între întreprinderile producătoare, pe de o parte, și întreprinderile care efectuează operațiuni logistice asupra produsului, vânzarea acestuia către consumatori, pe de altă parte. În practică, întreprinderile din sfera producției de materiale, în plus față de activitati de productie, pot îndeplini și unele funcții de circulație, iar întreprinderile din sfera circulației, pe lângă vânzarea efectivă a produselor, pot îndeplini unele funcții care sunt o continuare a activităților de producție. În formă monetară, costurile de producție acționează ca cost de producție.

Inițial, costurile de logistică au inclus costul total al operațiunilor pentru deplasarea mărfurilor (cheltuieli de transport, depozitare, procesare comenzi etc.). Apoi, costurile de logistică au început să fie considerate ca optimizare a costurilor pentru deplasarea produselor finite, inclusiv depozitarea acestora și întreținerea stocurilor, ambalarea și activitățile de suport (piese de schimb, service post-vânzare).

În legătură cu integrarea funcțiilor logistice, multe companii în activitățile lor de logistică au adoptat conceptul de „costuri complete de distribuție”. Acestea au inclus costul de asigurare a producției cu resurse materiale, explicând acest lucru prin faptul că deciziile legate de nivelul de serviciu afectează semnificativ cantitatea de stoc care, prin urmare, trebuie inclusă în sistemul logistic.

O analiză a raportului costurilor asociate, pe de o parte, cu logistica producției și, pe de altă parte, cu distribuția produselor finite din diverse industrii, a arătat că acestea din urmă pot fi de două până la trei ori mai mari decât prima.

Ulterior, s-a abandonat luarea în considerare izolata a măsurilor de raționalizare a sferei circulației și producției, iar metoda costurilor totale a început să fie introdusă în practica comercială a firmelor. Cu alte cuvinte, a început să fie efectuată o analiză a costului total, numită „principiul unei umbrele”.

O abordare integrată a dezvoltării logisticii a schimbat conceptul de interpretare a costurilor acesteia. Contabilitatea costurilor a început să fie efectuată nu conform principiului funcțional, ci cu accent pe rezultatul final, atunci când volumul și natura activității medicamentelor sunt inițial determinate, iar apoi costurile asociate cu implementarea acestuia. În aceste condiții, a fost dezvoltată o nouă abordare a calculului costurilor, care a constat în dezvoltarea „misiunilor”, adică. determinarea scopurilor ce trebuie atinse de medicamente într-o anumită situație „produs – piață”. Misiunea poate fi definită în funcție de tipul de piață deservit, tipul de produs și constrângerile de servicii și costuri.

În prezent, în conformitate cu introducerea conceptului de „misiune”, unul dintre principiile de bază ale contabilității costurilor logistice a devenit cerința pentru reflectarea obligatorie a fluxurilor de materiale care traversează granițele funcționale tradiționale care decurg din efectuarea operațiunilor individuale, astfel încât costurile de deservire a consumatorilor de pe piață trebuie identificate. Acest lucru face posibilă efectuarea unei analize separate a costurilor și veniturilor pe tipuri de consumatori și segmente de piață sau canale de distribuție. Un astfel de sistem de contabilitate a costurilor vă permite să determinați costurile totale ale logisticii în conformitate cu obiectivele sale și, pe de altă parte, ca suma costurilor asociate cu îndeplinirea funcțiilor logistice tradiționale.

Costurile logistice la scara unei singure structuri de afaceri sunt de obicei calculate ca procent din valoarea vânzărilor, în termeni valorici pe unitate de masă de materii prime, materiale, produse finite etc., ca procent din costul produselor nete; iar la scară naţională – ca procent din produsul naţional brut.

Costurile logistice acționează în practică ca un instrument de management. Determinarea compoziției costurilor logistice și analiza costurilor contribuie la adoptarea unor decizii de afaceri sănătoase din punct de vedere economic la toate nivelurile de management. Nivelul costurilor logistice afectează situația economică a întreprinderii și competitivitatea acesteia. Reducerea costurilor logistice, creșterea pe această bază a profitului crește capacitățile financiare ale întreprinderii, extinde independența economică a acesteia. În practica comercială a țărilor dezvoltate economic, contabilitatea costurilor logistice este integrată cu reglementarea, planificarea și analiza acestora într-un singur Sistem informatic, care vă permite să identificați și să eliminați rapid încălcările în procesul activităților logistice. În același timp, se rezolvă întrebări despre rentabilitatea pentru întreprindere a achiziționării unui anumit produs, producția într-un anumit loc și utilizarea anumitor canale de distribuție.

Clasificarea costurilor logistice după un atribut sau mai multe atribute poate fi efectuată simultan atât în scopuri metodologice - pentru a clarifica esența acestora, cât și în scopuri practice - pentru a organiza contabilizarea și analiza costurilor logistice, precum și pentru a calcula costul.

4. Costurile de creare și întreținere a stocurilor

Costurile totale pentru crearea și întreținerea stocurilor sunt alcătuite din următoarele grupe principale:

· Costurile de întreținere continuă a stocurilor, care includ în principal impozite pe stocuri;

Costul capitalului investit în acțiuni. Există două opțiuni aici:

· stocurile sunt create folosind fonduri împrumutate. Costul capitalului investit este determinat în acest caz de rata dobânzii la creditul bancar;

· stocurile sunt create folosind fonduri proprii. In acest caz se foloseste norma de eficienta a investitiilor monetare stabilita la intreprindere. capital de lucru;

costurile de păstrare a stocurilor. Aceasta include costul închirierii unui depozit, amortizarea, plata energiei electrice, salariile personalului din depozit și ale specialiștilor;

riscurile asociate cu menținerea stocurilor.

Costul riscurilor de creare și menținere a stocurilor include următoarele tipuri de pierderi:

ь pierderile asociate cu învechirea fizică și morală a produselor în timpul depozitării (acest lucru este valabil mai ales pentru produsele agricole perisabile);

l riscul depășirii normelor de pierdere naturală;

b Riscurile pot fi reduse prin scurtarea timpilor de ciclu. Riscurile de inventar se manifestă în proprietăți ale produsului cum ar fi:

l capacitatea de a strica (pentru produsele alimentare);

l daune în timpul transportului;

l daune în procesul de manipulare a încărcăturii;

Pericol de incendiu.

Riscurile necesită costuri suplimentare pentru a asigura siguranța încărcăturii în timpul transportului, procesării mărfurilor, depozitării (de exemplu, mărfurile perisabile trebuie transportate în frigidere). Pe măsură ce riscurile produselor cresc, costurile de depozitare și transport cresc. Estimarea costului riscului în formă monetară se realizează:

prin costul asigurării;

prin tarife şi rate ale primelor de asigurare.

De regulă, este destul de dificil să se determine cu exactitate costurile de menținere a stocurilor. În practică, valoarea medie a costului creării și menținerii unui stoc poate fi utilizată ca procent din valoarea stocului. În lucrarea lui Yu. I. Ryzhikov (cu referire la surse străine) se indică faptul că, în practică, valorile de la 15 la 35% din prețul produsului sunt acceptabile. În condiții stabile, prețul de stocare poate fi perceput ca procent din preț, comun pentru multe produse, și o medie de 25 de cenți pe dolar.

5. Particularitățicontabilizarea costurilor logistice

Specificul contabilității costurilor în logistică constă în gruparea costurilor nu în jurul diviziilor întreprinderii, ci în jurul muncii și operațiunilor care absorb resurse. Tranziția de la managementul bazat pe funcții la managementul bazat pe proces necesită o tranziție corespunzătoare de la costul bazat pe funcție la costul bazat pe proces.

Contabilitatea costurilor în logistică nu necesită grija necesară în contabilitate. Sarcina principală aici este de a identifica principalele costuri și de a înțelege modul în care acestea sunt interconectate între ele.

Sistemul de estimare a costurilor logistice este nevoie doar de managerii de logistică, care îl iau ca bază pentru luarea deciziilor. Nu există reguli sau legi care impun contabilizarea costurilor pentru procesele care urmează să fie prezentate în situațiile financiare.

Diferențele dintre raportarea pentru pregătirea unei soluții logistice și un raport financiar:

· raportul privind costurile logistice este mai detaliat și poate conține informații care de obicei nu sunt dezvăluite terților;

· raportul privind costurile logistice este mai ambițios și poate conține atât costuri și profituri trecute, cât și viitoare; caracterizează și efectul potențial al nu încă deciziile luate;

· structura și conținutul raportului privind costurile logistice depind într-o măsură mai mare de cerințele speciale pentru soluțiile logistice și comunicațiile dintr-o anumită companie decât de instrucțiunile de raportare financiară. O comparație a raportului privind costurile logistice cu situațiile financiare este prezentată în tabelul 1.

Tabelul 1 - Comparația raportului privind costurile logistice cu situațiile financiare.

|

Caracteristici comparative |

Raportul costurilor logistice |

Raport financiar |

|

|

Utilizatori |

Conducerea companiei |

Utilizatori terți: acționari, instituții financiare |

|

|

Optimizarea fluxului de materiale |

Control administrativ, oferind o bază de încredere pentru furnizori |

||

|

Criterii de calitate |

Respectarea proceselor, adecvare pentru luarea deciziilor in domeniul logisticii |

Auditabilă, conformă cu instrucțiunile |

|

|

Atenție principală (aspect temporal) |

Prezent și viitor |

Trecut si prezent |

|

|

Structura si continutul |

Individual, adaptat fiecărei companii și soluții |

Normalizat prin lege și organizații profesionale |

Estimarea costurilor logistice pe procese depinde de judecăți și decizii subiective. Ce costuri să includă în analiză și cum să le aloce sunt întrebări pentru care nu există rețete clare. unu regula generala: costurile specifice nu trebuie atribuite acelor factori logistici care sunt în afara controlului managerilor organizației.

6. Transăcosturi de croitorie

Costurile de transport includ:

Costurile asociate cu organizarea comenzii și implementarea acesteia;

Cheltuieli pentru achiziționarea și livrarea articolelor de inventar;

Costurile de reaprovizionare.

Acestea includ costurile de formare a unei rețele de furnizori, selectarea și evaluarea unui furnizor, costurile de transport, costurile poștale și telegrafice, reprezentarea și călătoria și alte cheltuieli, lipsuri și pierderi pe parcurs în limitele uzurii.

O parte din costurile de transport și achiziție nu depinde de lotul de livrare, ci depinde de numărul de comenzi pe an. Cealaltă parte (costuri de transport, recepție și inspecție și alte costuri) depinde de dimensiunea lotului de livrare.

La rândul lor, toate costurile de transport pot fi împărțite în variabile care depind de distanța de transport (sau timpul de mișcare) și constante care nu depind de distanță.

Costurile variabile includ:

Costul combustibilului, lubrifianților, energiei electrice pentru operațiunile de mișcare;

costurile de întreţinere şi întreținere material rulant (inclusiv piese de schimb și materiale);

Salariile șoferilor (personal care efectuează direct transport);

amortizarea materialului rulant din punct de vedere al kilometrajului (resursa motorului), etc.

Costurile fixe includ de obicei:

Costuri pentru întreținerea bazei și a infrastructurii tehnice și de producție diferite feluri transport (închiriere);

Costurile cu forța de muncă ale personalului administrativ și managerial;

Cheltuieli generale și alte cheltuieli.

Găzduit pe Allbest.ru

Documente similare

Caracteristicile contabilității costurilor logistice, clasificarea acestora. Esența costurilor de creare și întreținere a stocurilor, costurile de transport și achiziții. Abordare logistică a soluționării problemelor de distribuție în comerț. Dezvoltarea infrastructurii piețelor de mărfuri.

test, adaugat 25.11.2010

Conceptul și funcțiile logisticii, premisele apariției și dezvoltării. Fluxuri de materiale și operațiuni logistice, managementul stocurilor, costuri. Logistica de depozit a întreprinderii de vânzare cu amănuntul și en-gros "Top-kniga" SRL; identificarea automată a codurilor de bare.

teză, adăugată 18.03.2012

Calculul fluxurilor de materiale în întreprindere. Definiție dimensiune optimă program, cel mai bun furnizor pe baza calculului ratingului. Împărțirea expeditorilor în grupuri folosind metoda ABC. Alegerea sistemului de distribuție a producției.

lucrare de control, adaugat 05.11.2011

Esența, caracteristicile și specificul contabilității costurilor de logistică. Comparație între logistică și raportare financiară. Cerințe pentru sistemul de contabilitate pentru costurile logistice, metode și reguli de analiză a acestora. Modalități de reducere a costurilor operațiunilor logistice.

prezentare, adaugat 04.02.2011

Descrierea intreprinderii. Indicatori de performanță ai proiectelor. Descrierea pieței. Descriere produs. Plan de investiții. Costuri directe. Costuri generale. Planul de personal. Plan financiar. Raportul câștigurilor și pierderilor. Impozite acumulate.

plan de afaceri, adaugat 18.06.2007

Teoria, conceptul și sarcinile logisticii distribuției. Canale logistice și lanțuri de aprovizionare, analiza sistemului de distribuție și a caracteristicilor organizatorice și economice ale întreprinderii. Optimizarea amplasării centrelor de distribuție în teritoriu.

lucrare de termen, adăugată 29.05.2010

Centrele logistice ale firmelor ca centre informatice-analitice (think tank). Logistica si orice alte operatiuni efectuate de firme. Caracteristicile centrelor logistice regionale ale firmelor. Compoziția unui centru logistic tipic, structura acestuia, sarcini.

rezumat, adăugat 15.09.2008

Organizarea livrării mărfurilor și produselor într-un loc dat, în cantitatea potrivită si sortiment. Sisteme logistice macrologice, micrologistice și mezologice. Sisteme informatice logistice planificate, dispozitive, executive.

test, adaugat 09.09.2015

Conceptul de preț și preț. Factorii interni și externi ai acestui proces. Prețul cost plus markup, bazat pe rata prețului de rentabilitate, valoarea percepută a produsului, pe baza nivelului actual al prețului. Prețul la licitație.

prezentare, adaugat 18.02.2014

Sisteme de logistică informațională. Coordonarea fluxurilor de materiale și informații atunci când acestea sunt combinate. Suport informațional Procese de producție. procesare electronica, sistem informatic transmiterea și stocarea informațiilor de furnizare.

În conformitate cu normele clasice ale limbii ruse, „costurile” și „costurile” sunt sinonime. Pentru formarea termenilor economici se folosește cel mai des substantivul „costuri”: costuri de distribuție, costuri de producție, costuri de transport. Acest lucru se aplică și termenului de costuri de logistică, când majoritatea autorilor din definiția dintre termenii „costuri de logistică” și „costuri de logistică” pun semn egal. Alături de această interpretare comună, mai există și una, când costurile logistice sunt considerate pierderi - consecințele abaterilor multor factori tehnici și economici de la cei adoptați în elaborarea planurilor de producție. În acest tutorial, va fi folosită prima versiune tradițională.

Costuri logistice (costuri logistice) - costul efectuării operațiunilor logistice - includ costurile de distribuție și o parte din costurile de producție. Costurile de logistică sunt costurile cu forța de muncă, materiale, resurse financiare și informaționale, ca urmare a implementării de către întreprinderi a funcțiilor lor de a îndeplini comenzile consumatorilor.

costuri de distribuție (engleză) Costuri de distribuție) exprimate în termeni monetari, costurile totale ale vieții și ale muncii materializate în procesul de aducere a produsului din sfera producției materiale la consumatori. Acestea includ costurile cu forța de muncă, întreținerea și exploatarea clădirilor și echipamentelor, transportul, depozitarea etc.

Distingeți între costurile de distribuție nete și cele incrementale. Costurile nete de distribuție se datorează existenței relațiilor marfă-bani și sunt direct legate de modificarea formelor valorii (actul de vânzare în sine), ele nu măresc costul de producție. Costurile de distribuție suplimentare cresc costul produselor vândute, asociate cu continuarea procesului de producție în sfera circulației. Acestea includ costurile de transport și depozitare.

Costurile de distribuție în raport cu volumul vânzărilor sunt împărțite în fixe condiționat și variabile condiționat. Costurile de distribuție semifixe nu depind de volumul vânzărilor și includ costurile de întreținere și exploatare a depozitelor, salariile pe timp etc. Costurile de distribuție variabile condiționat depind de volumul vânzărilor și includ costurile de transport, costurile de depozitare, costurile de ambalare etc.

Pentru a caracteriza costurile de circulație se folosesc indicatori absoluti și relativi. Indicatorul absolut - volumul costurilor de distribuție - este suma acestor costuri în termeni monetari. Indicatorul relativ - nivelul costurilor de distribuție - se calculează ca raport dintre suma costurilor de distribuție și volumul vânzărilor angro de produse.

Dintre costurile de distribuție se evidențiază costurile de distribuție ale comerțului.

Costul circulației comerțului (costuri de distribuție în comerțul cu ridicata și cu amănuntul) - costuri care caracterizează sub formă monetară munca vie şi materializată investită în deplasarea mărfurilor de la furnizor la consumator. Costurile de circulație a comerțului sunt alcătuite din articole separate de cheltuieli cu salariile lucrătorilor din comerț, consumul de producție în comerț și plata serviciilor altor ramuri ale economiei naționale (transport, comunicații, utilități publice etc.). Costurile de circulație comercială sunt principalul factor care determină profitabilitatea comerțului și veniturile întreprinderilor comerciale.

costurile de producție sau costurile de producție (costuri de fabricatie), - acestea sunt costurile totale ale vieții și forța de muncă materializată în procesul de producere a unui produs social; ele includ valoarea mijloacelor de producţie consumate şi toată valoarea nou creată.

În condițiile izolării funcțiilor de producție a produsului și a funcțiilor de circulație a acestuia în domenii independente de activitate, costurile de producție și costurile de distribuție sunt repartizate între întreprinderile producătoare, pe de o parte, și întreprinderile care efectuează operațiuni logistice asupra produsului, vânzarea acestuia către consumatori, pe de altă parte. În practică, întreprinderile din sfera producției materiale, pe lângă activitățile de producție, pot îndeplini și unele funcții de circulație, iar întreprinderile din sfera circulației, pe lângă vânzarea efectivă a produselor, pot îndeplini și unele funcții care sunt o continuare a activităților de producție. În formă monetară, costurile de producție acționează ca cost de producție.

Costuri de transport (costuri de transport) - parte din costurile de transport și achiziții; costul transportului produselor de la locurile de producție la consumatorii direcți, efectuat atât cu mijloacele de transport în comun, cât și cu propriile persoane. Aceste costuri includ plata tarifelor de transport și a diferitelor taxe ale organizațiilor de transport, costul întreținerii propriului transport, costul operațiunilor de încărcare și descărcare, expedierea mărfurilor etc. Costurile suplimentare legate de continuarea procesului de producție în sfera circulației sunt legate de transport.

Costuri de stocare (costuri de stocare) - varietate de costuri de distribuție și logistică; costurile asociate cu asigurarea securității produselor. Sunt costuri suplimentare cauzate de continuarea procesului de productie in sfera circulatiei, i.e. sunt productivi. Cu toate acestea, ele sunt considerate a fi astfel numai atunci când depozitează volumul standard al stocurilor de produse necesare pentru a asigura continuitatea producției. Costurile de depozitare includ costurile de întreținere a depozitelor, salariul personalului din depozit, lipsa produselor în limitele uzării, cheltuieli administrative și de management și alte cheltuieli. Reducerea acestor costuri se poate realiza prin accelerarea cifrei de afaceri, asigurarea securitatii activelor materiale, introducerea tehnologiilor moderne de depozitare etc. Costurile de depozitare pot ajunge la 40% din costurile de formare si depozitare a stocurilor.

Inițial, astfel de costuri au inclus costul total al operațiunilor pentru deplasarea mărfurilor (cheltuieli de transport, depozitare, procesare comenzi etc.).

Apoi, costurile de logistică au început să fie considerate ca optimizare a costurilor pentru deplasarea produselor finite, inclusiv depozitarea acestora și întreținerea stocurilor, ambalarea și activitățile de suport (piese de schimb, service post-vânzare).

În legătură cu integrarea funcțiilor logistice, multe companii în activitățile lor de logistică au adoptat conceptul de „costuri complete de distribuție”. Acestea au inclus costul de asigurare a producției cu resurse materiale, explicând acest lucru prin faptul că deciziile legate de nivelul de serviciu afectează semnificativ dimensiunea stocului, care trebuie deci inclus în sistemul logistic.

O analiză a raportului costurilor asociate, pe de o parte, cu logistica producției și, pe de altă parte, cu distribuția produselor finite din diverse industrii, a arătat că acestea din urmă pot fi de 2-3 ori mai mari decât prima.

Ulterior, s-a abandonat luarea în considerare izolata a măsurilor de raționalizare a sferei circulației și producției, iar metoda costurilor totale a început să fie introdusă în practica comercială a firmelor. Cu alte cuvinte, a început să fie efectuată o analiză a costului total, numită „principiul unei umbrele”.

O abordare integrată a dezvoltării logisticii a schimbat conceptul de interpretare a costurilor acesteia. Contabilitatea costurilor a început să fie efectuată nu conform principiului funcțional, ci cu accent pe rezultatul final, atunci când volumul și natura activității sistemului logistic sunt inițial determinate, iar apoi costurile asociate implementării acestuia. În aceste condiții, a fost dezvoltată o nouă abordare a calculului costurilor, care a constat în dezvoltarea „misiunilor”, adică. determinarea obiectivelor ce trebuie atinse de sistemul logistic într-o anumită situaţie produs-piaţă. Misiunea poate fi definită în funcție de tipul de piață deservit, tipul de produs și constrângerile de servicii și costuri.

În prezent, în conformitate cu abordarea „misiunilor”, unul dintre principiile de bază ale contabilizării costurilor de logistică a devenit cerința de a reflecta în mod necesar fluxurile de materiale care traversează granițele funcționale tradiționale care apar în efectuarea operațiunilor individuale, astfel încât costurile de deservire a consumatorilor de pe piață trebuie identificate. Acest lucru face posibilă efectuarea unei analize separate a costurilor și veniturilor pe tipuri de consumatori și segmente de piață sau canale de distribuție. Un astfel de sistem de contabilitate a costurilor, pe de o parte, vă permite să determinați costurile totale ale logisticii în conformitate cu obiectivele sale și, pe de altă parte, ca suma costurilor asociate cu îndeplinirea funcțiilor logistice tradiționale.

Costurile logistice la scara unei singure structuri de afaceri sunt de obicei calculate ca procent din valoarea vânzărilor, în termeni valorici pe unitate de masă de materii prime, materiale, produse finite etc., ca procent din costul produselor nete; la scară națională – ca procent din produsul național brut.

Costurile logistice acționează în practică ca un instrument de management. Determinarea compoziției costurilor logistice, analiza costurilor contribuie la adoptarea unor decizii de afaceri sănătoase din punct de vedere economic la toate nivelurile de management. Nivelul costurilor logistice afectează situația economică a întreprinderii și competitivitatea acesteia. Reducerea costurilor logistice, creșterea pe această bază a profitului crește capacitățile financiare ale întreprinderii, extinde independența economică a acesteia. În practica comercială a țărilor dezvoltate economic, contabilitatea costurilor logistice este integrată cu reglementarea, planificarea și analiza acestora într-un singur sistem informațional care vă permite să identificați și să eliminați rapid încălcările în procesul activităților logistice. În același timp, sunt rezolvate problemele de rentabilitate pentru întreprindere: achiziționarea unui anumit produs, producția într-un anumit loc, utilizarea anumitor canale de distribuție.

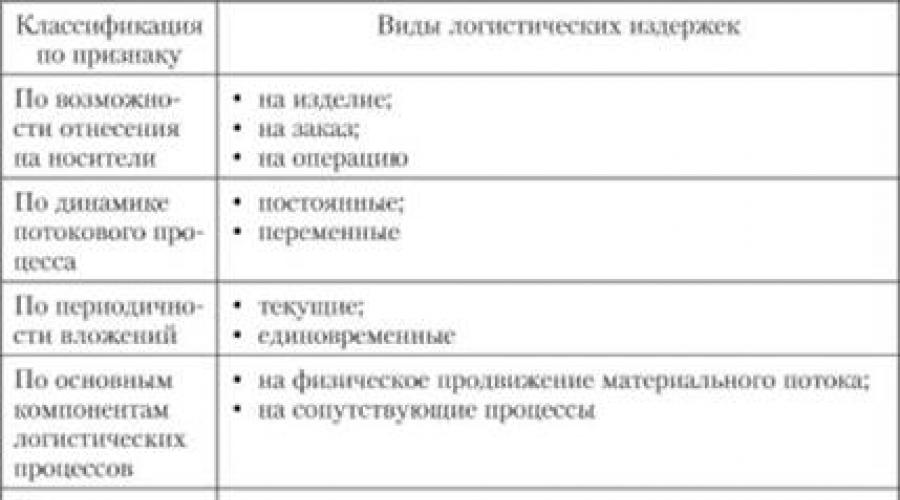

Clasificarea costurilor logistice după unul sau altul atribut sau după mai multe atribute poate fi efectuată simultan în scopuri metodologice pentru a clarifica esența acestora, iar în scopuri practice - pentru a organiza contabilitatea și analiza costurilor logistice, precum și pentru a calcula costul. În tabel. 8.1 arată clasificarea costurilor logistice, care este necesară în scopurile efective ale managementului logisticii.

Tabelul 8.1.

Pentru a dezvolta un sistem de gestionare a costurilor de logistică, este indicat să le clasificăm după diverse criterii și să le determini rolul în acest sistem.

Există număr mare caracteristici de clasificare și sisteme de clasificare a costurilor logistice, inclusiv cele care sunt utilizate simultan atât în logistică, cât și în alte tipuri de management funcțional. În continuare, ne vom concentra asupra celor mai importante dintre acest număr.

Conform metodei de obținere a datelor, costurile logistice se împart în efective, normale, planificate.

Costurile reale de logistică - costuri efectiv atribuibile unei operațiuni logistice date sau unui obiect dat în perioada analizată, cu volumul real de acțiuni efectuate.

Costuri normale de logistică - costurile medii atribuibile unei operațiuni logistice date sau unui obiect dat în perioada analizată, cu volumul real de acțiuni efectuate.

Costuri logistice planificate - costuri calculate pentru o anumită operațiune logistică sau o anumită instalație într-o anumită perioadă cu un program de lucru planificat și o anumită tehnologie.

Conform metodei de referire la procesele logistice, costurile logistice sunt împărțite în directe și indirecte.

Costuri directe de logistică poate fi atribuit direct unei operațiuni logistice sau unui produs, serviciu, comandă sau alt mediu specific.

Costuri indirecte de logistică poate fi atribuit direct unei operațiuni logistice sau unui produs, serviciu, comandă sau alt mediu specific numai prin efectuarea de calcule auxiliare.

foarte important pentru uz practic sunt grupări de costuri pe elemente economice și elemente de cost.

Gruparea pe elemente vă permit să selectați tipuri de costuri logistice omogene din punct de vedere economic. Compoziția și conținutul elementelor de cost pot plan metodologic vor fi determinate de Regulamentul privind componența costurilor pentru producția și vânzarea produselor (lucrări, servicii) incluse în costul produselor (lucrări, servicii) și privind procedura de formare a rezultatelor financiare luate în considerare la impozitarea profiturilor, aprobate prin Decretul Guvernului Federației Ruse din 5 august 1992.

Gruparea după articole de calcul asociate cu caracteristicile organizatorice și tehnice ale sistemului de servicii. În prezent, o astfel de grupare a costurilor își păstrează importanța în managementul intra-producție, în organizarea controlului costurilor în toate etapele procesului de onorare a comenzilor consumatorilor.

O diferență semnificativă între gruparea costurilor pe elemente de costuri din gruparea pe elemente economice constă în prezența articolelor care combină elemente în funcție de conținutul lor economic, de principiul scopului (costuri principale și costuri de întreținere și de gestionare), de modul în care acestea sunt distribuite între tipurile individuale de servicii (directe și indirecte) și în funcție de volumul serviciilor (condițional fix și variabil).

După natura descrierii cifrei de afaceri economice, se disting costurile de transformare și de tranzacție.

LA transformatoare includ costurile cifrei de afaceri economice datorate caracteristicilor naturale, în primul rând costurile procesului direct de producție.

LA tranzacționale includ costurile cifrei de afaceri economice datorate naturii sociale, i.e. acele relații dintre oameni care s-au dezvoltat cu privire la un obiect dat și, în cele din urmă, acele instituții care structurează aceste relații. Costurile de tranzacție sunt asociate cu anumite acțiuni în procesul de pregătire, încheiere și executare a unei tranzacții, și anume căutarea de informații, negocierea, încheierea de contracte, protejarea drepturilor de proprietate și altele.

Momentul apariției lor este adesea folosit ca o caracteristică de clasificare a costurilor de tranzacție: se disting costurile de tranzacție ante-contract, contract și post-contract.

Costuri de tranzacție precontract - costurile care apar înainte de selectarea contrapartei cu care se va face tranzacția.

costuri de tranzacție contractuale - costurile care apar în timpul executării tranzacţiei.

Costuri de tranzacție post-contract - costurile suportate la intrarea în vigoare a contractului.

Problema contabilizării costurilor de tranzacție devine deosebit de relevantă atunci când dificultățile organizaționale capătă o valoare comparabilă cu limitările tehnologice. Precondiția materială pentru aceasta, în special, este deplasarea treptată a omului de la participarea directă la procesul de producție.

Costurile sunt, de asemenea, împărțite în explicite și implicite.

Costuri explicite - acestea sunt costuri care iau sau pot lua forma unor plăți în numerar către furnizorii de resurse, adică. acestea sunt sau pot fi reflectate în conturile întreprinderilor, întrucât entitatea economică însăși le evaluează efectuând o plată către furnizorii de resurse.

costuri implicite - acestea sunt costuri implicite pe care subiectul relațiilor economice nu le plătește în mod explicit și, prin urmare, este foarte greu să le luăm în considerare statistic și, dacă este posibil, atunci indirect. Costurile implicite sunt costurile tuturor tipurilor de resurse aparținând întreprinderii. Este posibil să le evaluăm, de exemplu, prin compararea plăților pentru utilizarea resurselor similare efectuate de alți participanți la relațiile de piață.

În practica economică modernă, există o împărțire a costurilor în efective și reale.

Costuri eficiente - costurile asociate cu cel mai eficient set de tranzacții în implementarea acestui tip de activitate cu un anumit sistem de instituții publice.

costuri reale - costurile asociate cu setul real de tranzacții care au loc.

Amploarea abaterii costurilor reale de la costurile efective arată cât de eficient folosește societatea legăturile și instituțiile economice stabilite. Abaterea costurilor reale de la cele efective se datorează, pe de o parte, asimetriei informațiilor care circulă între agenții economici, iar pe de altă parte, posibilității ca un agent economic individual să primească un câștig mai mare în cazul în care refuză să respecte regulile și normele stabilite.

Literatura științifică distinge, de asemenea, costurile de oportunitate, costurile nefondate și costurile diferențiate.

LA alternativă includ costurile oportunităților neutilizate. Ele reflectă profiturile pierdute atunci când alegerea unei acțiuni exclude alegerea unei alte acțiuni.

LA irevocabil includ costurile suportate în trecut.

Costuri diferențiate este suma cu care costurile diferă atunci când se consideră două soluții alternative.

Planificare si Contabilitate costuri logisticeîn conformitate cu astfel de clasificări fac posibilă evaluarea valorilor lor absolute)", pentru a rezolva probleme privind validitatea creșterii sau scăderii valorii acestor costuri, pentru a determina direcțiile celor mai utilizare eficientă, analizați și îmbunătățiți structura acestora.

Se efectuează o analiză extinsă a structurii costurilor logistice pentru următoarele grupe de costuri: pentru achiziționarea, producția și comercializarea produselor.

Costurile de achiziție includ cheltuielile pentru achiziționarea de materii prime și materiale, i.е. costul acestora, costurile de comanda, costurile de transport, costurile de depozitare stocurile de productie, costul capitalului investit.

Costurile productiei includ costurile pentru recepția materiilor prime și materialelor, plasarea unei comenzi pentru producția de produse, transportul intra-producție, produsele, depozitarea lucrărilor în curs, precum și costurile de înghețare a resurselor financiare.

Costurile de distribuție includ costurile de deținere a stocurilor de produse finite, de comandă (ambalare, sortare, etichetare și alte operațiuni), de vânzare, transport de produse finite, precum și costurile de capital investit.

Analiza ulterioară a costurilor pentru articole individuale ne permite să diferențiem responsabilitatea operațională și financiară a angajaților unităților de afaceri.

Compoziția costurilor logistice depinde de următorii factori:

- o specificul întreprinderii;

- o amploarea întreprinderii;

- o tipul de transport utilizat în activitatea principală;

- o vehicule deținute sau închiriate;

- o tipul, greutatea și dimensiunea încărcăturii transportate;

- o containere ale mărfii transportate;

- o ruta și tipul de comunicație: transport internațional, interurban sau urban;

- o distanta de transport;

- o organizarea depozitării: a avea propriul depozit, închirierea unui loc într-un depozit etc.;

- o metode de încărcare și descărcare utilizate în activitatea principală;

- o taxe;

- o reglementări vamale etc.

Natura complexă și complexitatea determinării costurilor logistice se datorează influenței unui număr mare de factori, atât externi, cât și mediu internîntreprinderilor.

Tipologia structural-analitică a factorilor care influenţează formarea costurilor logistice poate fi reprezentată astfel:

- o pozitive și negative;

- o intern și extern;

- o gestionat și negestionat;

- o element cu element și complex;

- o organizatoric-economic si organizatoric-tehnic;

- o intensivă și extensivă;

- o structurale și manageriale.

Influența factorului asupra costurilor logistice poate fi atât pozitivă, cât și negativă. Dacă, ca urmare a impactului unuia sau altuia, nivelul costurilor logistice crește, atunci influența acestuia este recunoscută ca fiind negativă. Dacă costurile sunt reduse sub influența oricărui factor, atunci influența acestuia este recunoscută ca fiind pozitivă.

O creștere a valorii factorului poate afecta atât o creștere, cât și o scădere a mărimii costurilor logistice. În tabel. 8.2 sunt prezentați principalii factori care influențează mărimea costurilor logistice. Factorii, cu creșterea cărora valoarea costurilor scade, sunt cu caractere cursive.

Varietatea și numărul mare de factori care afectează costurile logistice indică faptul că în gestionarea acestora este necesar să se introducă un sistem holistic de măsurători și să se evalueze situația în funcție de mulți parametri, și nu doar de mărimea costurilor (Tabelul 8.2).

Tabelul 8.2. Factorii care afectează formarea costurilor logistice

|

Funcții și operațiuni logistice |

Factorii în formarea costurilor logistice |

||||

|

cantitativ |

calitate |

||||

|

Primire, procesare si comanda |

Mărimea și alte condiții ale comenzii. Numărul de comenzi. Ponderea costurilor pe comandă |

Scara de aplicare a tehnologiilor informaționale moderne |

|||

|

Planificarea productiei |

Modificarea volumelor activitate economică. Gradul de utilizare a resurselor. Consumul material al produselor |

Cerințe de calitate a produsului. Concentrare, specializare, coordonare și integrare. Tehnologii inovatoare |

|||

|

Achizitionarea si livrarea produselor |

Mărimea și frecvența comenzii. Numărul furnizorilor. Program de fabricație. Programul de lansare a producției. Prețuri pentru materii prime și consumabile, economii de scară în achiziții. Capital propriu limitat și capital de datorie |

Politica monetară și fiscală. Localizarea furnizorilor. Metode de livrare și service. Gama de activitate comercială și poziția financiară a întreprinderii |

|||

|

Depozitarea si depozitarea produselor |

Dimensiunea comenzii. Zone de depozit. Nivelul și starea stocurilor. Nivelul echipamentului depozitului. Cifra de afaceri a capitalului de lucru |

Utilizare concepte moderne management |

|||

|

Vânzări de produse |

Teritoriul piețelor externe și interne. Fluctuațiile sezoniere ale cererii de produse. Rata de inflație |

Competitivitatea întreprinderii pe piață. concentrarea consumatorului. Activitățile companiilor concurente. Prognoza pietei |

|||

|

Livrarea produselor către consumator |

Natura mărfurilor (greutate, dimensiuni, susceptibilitate la deteriorare). Tarife de transport, reduceri. Traseul de transport |

Cerințe pentru condițiile de transport. Volumul de muncă și echilibrul călătoriilor |

|||

O analiză a structurii costurilor logistice în țările dezvoltate arată că cea mai mare pondere a acestora este ocupată de costurile de gestionare a stocurilor (20-40%), costurile de transport (15-35%) și costurile cu funcțiile administrative și de management (9-14%). În ultimul deceniu, a existat o creștere a costurilor de logistică ale multor companii pentru funcții logistice atât de complexe precum transportul, procesarea comenzilor, informații și suport informatic și administrarea logisticii. În străinătate, analiza costurilor logistice este de obicei efectuată ca procent din PIB (pentru țară în ansamblu) sau pe volumul vânzărilor de produse finite ale întreprinderii.

Ce este logistica și cum să o înțelegem bine? Pe site-ul nostru veți afla totul despre logistică!

Cu toate acestea, în ceea ce privește conținutul economic, nu toate cheltuielile întreprinderii asociate cu vânzarea mărfurilor sunt incluse în costurile de distribuție. Astfel, de exemplu, plățile pentru împrumuturile bancare în limitele ratei stabilite de lege sunt contabilizate drept costuri de distribuție, iar cheltuielile cu împrumuturile care depășesc rata ca parte a profitului net. ÎN vedere generala costurile unei întreprinderi comerciale (care, printre altele, sunt incluse în costurile de distribuție) formează costuri economice.

Aceste costuri, în funcție de rolul lor economic, pot fi împărțite în costuri nete de distribuție și costuri suplimentare. Costuri nete de distribuție

- sunt cheltuieli asociate cu cumpararea si vanzarea de bunuri, publicitate, contabilitate in numerar etc., si necesare pentru transformarea valorii dintr-o forma de marfa in una monetara. Nu adaugă valoare mărfurilor. Costuri suplimentare de distribuție

ca urmare a continuării în sfera circulației a unor procese de servicii precum transportul mărfurilor, depozitarea stocurilor, rafinarea, ambalarea și alte operațiuni legate de aducerea valorii de utilizare la nivelul cerut de consumatori. Aceste costuri sunt incluse în costul mărfurilor.

În plus, în funcție de funcții costurile productiei

Și Costuri de distribuție

subdivizat în direct și general (administrativ și managerial). Costurile directe sunt asociate cu eliberarea produselor și îndeplinirea principalelor funcții ale activității economice a întreprinderii: costuri cu forța de muncă, costuri pentru materiale, containere etc. Ele pot fi încărcate direct pe unitatea de ieșire.

Cheltuielile generale sunt reprezentate de costurile de întreținere a angajaților aparatului de management al întreprinderii, servicii de logistică și transport pentru activități etc.

Costurile de distribuție sunt influențate de factori care pot fi împărțiți în trei grupe:

1) natura economică generală (de exemplu, creșterea comerțului);

2) economic și organizatoric (de exemplu, consolidarea întreprinderilor comerciale și specializarea acestora, introducerea unor metode noi, cele mai raționale de vânzare);

3) legate de progresul tehnic (îmbunătățirea tehnologiei și utilizarea tehnologiei de ultimă oră în industriile care deservesc comerțul, inclusiv transportul, comunicațiile, ambalarea și automatizarea ambalajelor etc.). Mai jos este compoziția costurilor care sunt de obicei incluse în costurile de distribuție:

* tarif;

* costurile forței de muncă;

* deduceri pentru nevoi sociale;

* Cheltuieli pentru închirierea și întreținerea clădirilor și structurilor;

* cheltuieli cu combustibil, gaz, energie electrică pentru nevoi de producție;

* cheltuieli pentru repararea mijloacelor fixe;

* uzura articolelor cu valoare redusă și uzură mare (MBP);

* cheltuieli de depozitare, subexploatare, sortare și ambalare a mărfurilor;

* cheltuieli de publicitate;

* costul plății dobânzii pentru utilizarea împrumuturilor;

* costul ambalajului;

* alte cheltuieli.

Pentru a lua în considerare modificările volumelor de producție, se obișnuiește să se împartă costurile în costuri variabile și costuri fixe condiționat (a se vedea capitolul 2).

Gruparea costurilor logistice este complicată de faptul că acestea apar atât în sfera producției, cât și în sfera circulației. Componentele costurilor logistice și rezultatele financiare ale proceselor logistice se reflectă în moduri diferite atât în contabilitate, cât și în bilanţul profiturilor și pierderilor întreprinderii. O varietate de clasificări ale costurilor logistice în funcție de conținutul economic poate fi redusă la cea prezentată mai jos în Fig. 3.1.

Prima grupă este costurile directe de logistică ( sensu stricto–lat.), se reflectă în contabilitatea costurilor de producție, fiind necesare lucrări contabile și analitice suplimentare pentru izolarea acestora.

A doua grupă este formată din costurile de forță majoră, care se referă la pozițiile care determină performanța financiară a întreprinderii.

Al treilea grup este profitul pierdut, care nu se reflectă deloc în bilanţul întreprinderii.

Limitele sferei costurilor logistice depind în primul rând de obiectivele grupării și acumulării de informații despre costuri. La alocarea costurilor pe unitatea de producție, costurile de realizare a funcțiilor logistice pot fi prezente atât sub formă de directă (dacă vorbim de costul unei unități de serviciu), cât și sub formă de facturi (în toate celelalte cazuri cu mărfuri sub formă de obiecte materiale). Metodele de calcul și contabilizare a acestor costuri în raport cu funcția de transport sunt discutate în detaliu în clauza 3.2. În ceea ce privește împărțirea costurilor logistice în raport cu modificarea volumului total al producției, aici se păstrează clasificarea general acceptată - în variabile și constantă condiționat.

De exemplu, în sfera circulației, costurile logistice care cresc (sau scad) proporțional cu creșterea (sau scăderea) volumului comerțului sunt clasificate ca variabile (cheltuieli pentru transportul mărfurilor; cheltuieli pentru depozitare, sortare, ambalare; costuri cu forța de muncă pentru angajați etc.). În cazul unei ușoare influențe a unei modificări a cifrei de afaceri, costurile de distribuție sunt clasificate ca fiind constante condiționat (de exemplu, cheltuielile cu amortizarea; cheltuielile pentru întreținerea clădirilor și structurilor; cheltuielile pentru reparații; cheltuielile pentru întreținerea personalului administrativ și de conducere etc.).

Pentru scopul propus costurile logistice din sfera de circulație pot fi asociate cu menținerea stocurilor, vânzarea de produse comercializabile sau pot apărea din cauza lipsei de stoc.

Specific costurilor de logistică sunt costurile asociate stocurilor. La costul menținerii inventarului includ: costul depozitării produselor (acestea depind de volumul produselor depozitate); costurile curente de întreținere a depozitelor; taxa de inchiriere (daca depozitul este inchiriat); costuri fiscale; costuri pentru asigurarea stocurilor de depozit, utilaje, spații.

În costul vânzării produselor comerciale, legate și de logistică, includ: costul obținerii comenzilor; înregistrarea comenzilor pentru produse comerciale; executarea unui contract de furnizare; costuri de comunicare pentru menținerea relațiilor cu consumatorii și intermediarii etc.; costurile de transport (dacă costul transportului și lucrărilor aferente nu sunt incluse în costul mărfurilor livrate); costurile pentru muncă și operațiuni asociate cu depozitarea.

In cazurile in care intermediarul nu poate satisface cererea din lipsa stocurilor in depozite, acesta suporta anumite pierderi. Categoria pierderilor ca urmare a lipsei de stoc (produse finite) includ: costul vânzărilor pierdute (în acest caz, clientul este obligat să-și transfere comanda unui alt furnizor); costul așteptării executării comenzii; vânzări amânate (în același timp, așteptarea poate cauza costuri suplimentare pentru plasarea unei noi comenzi; costuri de transport și depozitare dacă este imposibil să finalizați o comandă prin canalele și lanțurile logistice existente).

Valoarea costurilor de distribuție poate fi reprezentată printr-o sumă absolută (indicator de valoare), un indicator de volum (suprafața încăperii) sau un indicator relativ - un nivel care se calculează ca indicator specific.

Nivelul costurilor de distribuție

reprezintă procentul din valoarea costurilor față de volumul comerțului (nivelul costurilor interne cu amănuntul este de 18–20% cu un nivel de profitabilitate de 4–6%). Caracterizează ponderea costurilor în prețul mărfurilor și arată cât costă aducerea bunurilor din producție către consumatori (sau servicii către consumatori).

Relația dintre volumul cifrei de afaceri și costurile de distribuție poate fi identificată prin scăderea sumei costurilor de distribuție pentru anul de raportare din suma costurilor de distribuție pentru anul precedent, convertită în cifra de afaceri reală a anului de raportare. Pentru a recalcula costurile anului precedent, este necesar să se înmulțească suma elementelor de cost dependente de cifra de afaceri cu rata de creștere a comerțului și să se adauge la rezultat suma costurilor pentru articolele de cost care sunt independente de cifra de afaceri (condițional constantă). Apoi

valoarea economiilor poate fi definită ca produsul cifrei de afaceri efective prin diferența dintre nivelurile costurilor de distribuție (între raportare și anul precedent), împărțit la 100 (calculat în prețuri comparabile).

Pentru întreprinderile individuale, nivelul costurilor de distribuție este calculat pentru diferite tipuri de cifră de afaceri. Deci pentru întreprinderile angro, nivelul costurilor de distribuție se determină ca procent din cifra de afaceri angro, care include atât cifra de afaceri din depozit, cât și cea de tranzit cu investirea de fonduri suplimentare (cifra de afaceri de tranzit fără investirea fondurilor nu este luată în considerare la calcularea nivelului costurilor de distribuție). Pentru o întreprindere cu amănuntul, nivelul costurilor curente este determinat ca procent din cifra de afaceri cu amănuntul.

Împreună cu împărțirea tradițională a costurilor pe elemente economice și elemente de cost, precum și cu modalitățile de atribuire a acestora unei unități de produs (directă și generală) și modificarea cantității totale de muncă (variabile, semifixe), costurile logistice pot fi combinate în următoarele grupe:

* costuri logistice operaționale, de ex. costurile de efectuare a operațiunilor logistice pe funcție (transport, depozitare, procesare mărfuri în depozit, primire și procesare comenzi etc.);

* costuri asociate cu administrarea medicamentelor (costuri de management și tranzacție);

* cheltuieli pentru compensarea (eliminarea) riscurilor logistice (asigurare de marfă, răspundere a cărăuşului/expeditorului, asigurare de stoc, daune din lipsa de mărfuri de la consumator asociate logisticii, de exemplu, pierderea potenţială a vânzărilor din lipsa mărfurilor pe raftul magazinului - în terminologie străină se numesc „pierderi din epuizat»);

* costurile de capital asociate cu înghețarea capitalului de lucru în stocuri.

Ca semne ale împărțirii costurilor logistice, unii autori folosesc semne combinate:

* faza de descompunere a costurilor logistice;

* centre de cost (pentru a folosi aceste informații la raționalizarea costurilor);

* relația costurilor cu principalele componente ale proceselor logistice - promovarea fizică a materialelor, proceselor de informare, stocurilor;

* structura specifica a costurilor;

* variabilitatea grupelor specifice de cost în funcție de volumul materialelor promovate sau stocurile menținute;

* atitudine fata de rezultatele financiare la luarea unor decizii logistice specifice (pentru posibila optimizare a acestor decizii) etc.

Pe fig. 3.2 prezintă principalele aspecte structurale ale costurilor logistice și relația dintre acestea. Mai jos sunt luate în considerare caracteristicile diviziunii pentru fiecare dintre aceste semne.

Descompunerea costurilor logistice conform principalelor faze de promovare

se bazează pe alocarea fazelor proceselor de achiziție, producție și distribuție. Costurile logistice pentru procesele de achiziții reprezintă un set de costuri asociate cu organizarea și implementarea aprovizionării, precum și cu întreținerea stocurilor. Aceste costuri includ costurile de promovare a materialelor și de menținere a stocurilor. În faza de producție, costurile logistice sunt determinate de factori interni (în raport cu întreprinderea). Acest lucru se aplică numai întreprinderilor de producție, în special industriale. Nu există o fază de producție la întreprinderile comerciale, prin urmare, costul total al promovării fizice a materialelor și întreținerea stocurilor, precum și costurile de procesele informaţionale poate fi considerat un cost logistic.

Luarea în considerare a costurilor logistice pe etape este, de regulă, însoțită de legarea simultană a acestora de locurile de origine și componentele proceselor logistice.

La descompunerea costurilor prin principalele componente ale proceselor logistice

Există trei componente principale: promovarea fizică a materialelor, fluxul proceselor informaționale și stocurile. Prin urmare, acestea pot fi reduse la următoarele grupuri de costuri:

* privind promovarea fizică a materialelor;

* pentru stocuri;

* privind procesele informaţionale.

Împărțirea pe tipuri de costuri se datorează caracteristicilor corespunzătoare ale contabilității costurilor, reflectând:

* utilizarea principalilor factori de productie;

* costul de atragere a capitalului terților;

* alte costuri, inclusiv cele care afectează direct performanța financiară a întreprinderii.

În practică, descompunerea costurilor ar trebui să fie efectuată ținând cont de principalii factori de producție, prin urmare, se disting costurile materiale și nemateriale, care corespund următoarelor grupuri:

* deduceri de amortizare pentru mijloacele fixe implicate în procesele logistice;

* materiale, combustibil și energie pentru nevoile proceselor logistice, de ex. pentru transmiterea, stocarea, manipularea, prelucrarea informatiilor;

* plata pentru servicii materiale terte, in special transport, reparatii, comunicatii etc.;

* costul resurselor de muncă, adică remunerația și angajamentele aferente acesteia, precum și elementele nesalariale, cum ar fi costurile de protecție a muncii;

* plata pentru servicii necorporale, i.e. servicii prestate de subiecții din sfera neproductivă (protecție socială etc.);

* costul deservirii capitalului extern strâns, cum ar fi dobânda la împrumuturile pentru finanțarea rezervelor și plățile de leasing;

* plăți legate de impozitare, de exemplu, impozite pe bunuri imobiliare, pe vehicule, precum și diverse plăți (în special, plăți pentru închirierea spațiilor și echipamentelor).

Caracteristicile de cost de mai sus se aplică atât promovării produselor, cât și inventarului de produse. Unii autori le numesc costuri normale, deoarece acestea apar în timpul implementării proceselor logistice normale. Pe lângă aceste costuri, există costuri de forță majoră care decurg din evenimente aleatoriiși alți factori greu de prevăzut. În special, aceste costuri includ:

* amenzi și alte plăți similare datorate eșecurilor în procesele logistice, de exemplu, amenzi pentru livrări cu întârziere, pentru deteriorarea mărfurilor în timpul transportului;

* costurile asociate cu îmbătrânirea stocurilor, care reflectă pierderea parțială sau totală a valorii de utilizare a produselor ca urmare, de exemplu, pierderi naturale, reevaluare a stocurilor, reduceri de preț (în contabilitate, aceste costuri sunt incluse în alte cheltuieli de exploatare).

Un alt aspect al costurilor logistice, așa cum sa menționat mai sus, este împărțirea în costuri variabile și costuri fixe condiționat. Costurile variabile includ acele componente care se modifică proporțional cu amploarea activităților logistice. Acestea pot fi costul utilizării combustibilului pentru automobile sau costul strângerii de capital pentru finanțarea rezervelor (dacă este ridicat doar pentru finanțarea rezervelor și variază proporțional cu volumul rezervelor) etc.

Costurile logistice semi-fixe sunt componente ale costurilor care nu se modifică în anumite limite ale activităților logistice, de exemplu, costurile de depozitare depind mai mult de potențialul general al depozitului (suprafața sau capacitatea acestuia) decât de gradul în care acest potențial este utilizat.

Experiența arată că majoritatea costurilor de logistică sunt fixate condiționat, mai ales în legătură cu amploarea activității economice, de exemplu. la volumul cifrei de afaceri, producție sau vânzări; aceste costuri pot fi reduse prin îmbunătățirea proceselor logistice, accelerarea promovării activelor materiale și creșterea ratei de reînnoire a stocurilor.

Ținând cont de opinia specialiștilor polonezi, cea mai rațională este descompunerea costurilor logistice, prezentată în Fig. 3.3.

Pentru a gestiona procese logistice specifice (inclusiv transport, aprovizionare, stocuri), este necesar să se cunoască factorii luați în considerare la optimizare. anumite decizii. De exemplu:

* la calcularea volumului optim al lotului furnizat, trebuie să știți:

– costuri de stocare și/sau costuri de comandă;

* la calcularea nivelului stocului de rezervă (garantat), trebuie să știți:

- costul epuizării stocului;

- costul mentinerii stocurilor;

* atunci când alegeți vehicule, trebuie să cunoașteți costurile de transport atunci când utilizați diferite moduri de transport.

Valoarea costurilor logistice este influențată de factori interni și externi. LA factori interni includ: amploarea întreprinderii; nivelul de complexitate al structurii gamei sale și, în consecință, structura materialelor utilizate; structura de productieși organizarea proceselor de promovare fizică a materialelor în întreprindere; volumul stocurilor menținute; situația financiară și impactul acesteia asupra nivelului și tendințelor modificărilor costurilor logistice.

Factorii externi sunt în primul rând parametrii economici determinați de piață și sistemul de funcționare al economiei.

Factorii externi care afectează costurile logistice ale întreprinderii includ cel mai adesea:

* nivelul de cost al serviciilor de logistică externă determinat de piață (în special, servicii de transport și informare, expediere, depozitare etc.);

* rata de creditare a capitalului terților atras spre finanțarea rezervelor (capacitatea companiei de a influența rata este limitată și se încadrează în câteva puncte procentuale discutate în cadrul negocierilor cu banca);

* cota impozitului pe bunuri imobiliare (aplicabila cladirilor si structurilor de depozit, precum si terenurilor ocupate de depozite si spatii de depozitare);

* cota taxei de transport;

* plăți de mediu pentru utilizarea mediului natural (dacă sunt legate de procese logistice);

* ratele de amortizare pentru componentele materiale ale mijloacelor fixe (aceste rate determină taxele de amortizare pentru mijloacele fixe utilizate în sistemele logistice);

* rate de acumulare pentru plățile din fondul de asigurări sociale și alte fonduri similare către care societatea este obligată să transfere resursele financiare relevante

(Aceste plăți în numerar sunt incluse în costul menținerii resurselor de muncă implicate în procesele logistice).

Costurile de promovare fizică a materialelor la întreprindere, legate direct de medicamente, sunt predeterminate de:

* amploarea infrastructurii tehnice de promovare fizică;

* resurse de muncă implicate în procesele de promovare;

* utilizarea materialelor în procesele de transport și manipulare, în special combustibil și energie;

* alti factori.

Costuri de promovare fizică C n consta din:

* taxele de amortizare ( A) pentru mijloacele fixe utilizate în procesele logistice:

* cheltuieli ( CM) pentru materiale uzate, combustibil și energie ca suma costurilor pentru utilizarea anumitor tipuri din acești factori materiale;

* alte cheltuieli promotionale ( C pr), care includ, în special, valoarea impozitelor pe bunuri imobiliare și vehicule, iar valoarea acestor cheltuieli afectează baza impozabilă sau nivelul de impozitare (de exemplu, suprafața terenului ocupată de depozite și rute de transport, costul clădirilor și structurilor depozitelor determină valoarea impozitului pe bunuri imobiliare; cotele de impozitare pe vehicule depind de tipurile și tipurile de vehicule disponibile la întreprindere).

Costul promovării fizice a materialelor este un cost intern al întreprinderii. Acest grup poate include și cheltuieli pentru servicii externe (în special de transport) ( C TR):

Costurile de promovare fizică a materialelor apar în toate cele trei faze de promovare, dacă aceste faze (cumpărare, producție, distribuție) sunt implementate la întreprindere. Acestea apar în primul rând în administrații (departamente) (inclusiv transport intern și extern). Aceste costuri sunt parțial relativ fixe și parțial variabile. Costurile variabile includ:

* costul combustibilului uzat;

* costul serviciilor de transport extern, care în cazul general este direct proporțional fie cu volumul acestor servicii (în t-km), fie cu durata vehiculelor.

În condiţiile pieţei, inclusiv pe piaţa serviciilor de transport, există o tendinţă clară a întreprinderilor de a-şi reduce serviciile de transport proprii pentru procesele de aprovizionare şi distribuţie cu transferul acestei funcţii către firme specializate de transport şi expediţie. În plus, în economie de piata orientat catre client-destinatar, subiectul care furnizeaza aceste servicii se schimba si el. Schimbarea este că serviciile de livrare sunt transferate de la destinatar la furnizor. Acest lucru duce la o reducere semnificativă a costurilor în faza de achiziție, crescând în același timp costurile în faza de distribuție.

Reducerea costului de promovare fizică a materialelor în întreprindere este un set de măsuri tehnice și organizatorice care minimizează costurile. În special, astfel de activități sunt considerate:

* excluderea depozitelor sau manipulării multiple, de exemplu, prin refuzul depozitelor de selecție externă, depozitelor sucursale, precum și depozitelor din zonele de producție și distribuție;

* utilizarea echipamentelor performante de transport si manipulare, care permit reducerea ocuparii fortei de munca, cresterea productivitatii muncii si imbunatatirea sigurantei;

* îndreptarea traseelor pentru avansarea fluxurilor ca urmare a raționalizării tehnologiei și reorganizării producției.

De o importanță deosebită în compoziția costurilor în medicamente sunt costurile asociate stocurilor.

Costurile de inventar

poate fi subdivizata in:

* costuri pentru formarea stocurilor;

* costul mentinerii stocurilor;

* Costuri datorate epuizării stocurilor.

Costurile de inventar

includ costurile stocării fizice și costurile proceselor de informare direct legate de achiziționarea de materiale. Costurile de stoc pot fi volatile. Unele dintre ele, în primul rând costul achizițiilor, este direct proporțională cu mărimea achizițiilor în sine, în special dacă aceste dimensiuni sunt exprimate în unități fizice. Costurile proceselor de informare și, în special, întreținerea departamentelor de achiziții rămân relativ constante.

Costuri de achiziție

, în special costurile de transport, sunt transferate furnizorilor în unele cazuri. Această situație este predeterminată de natura în masă a ofertelor și de intensitatea capitalului acestora, care depinde și de distanța (umărul) ofertei.

Costurile de păstrare a stocurilor

sunt costurile de inventar sensu stricto- în sensul propriu al cuvântului. Ele pot fi împărțite în trei grupuri principale:

* costul strângerii de capital pentru finanțarea rezervelor;

* costuri de stocare;

* costul compensarii stocurilor invechite.

Costuri capitale

de a finanța stocuri reflectă venitul de oportunitate pe care aceste capitaluri le-ar putea aduce dacă nu ar fi înghețate în stocuri. Pentru a finanța rezervele, întreprinderile atrag atât capital propriu, cât și capital împrumutat. Costurile asociate cu strângerea de capital sunt determinate de nivelul dobânzii pe care compania o plătește creditorului. Acest tip de cost se reflectă în bilanţul întreprinderii. Costurile asociate cu utilizarea capitalului propriu nu sunt reflectate în bilanț. Acest lucru nu înseamnă însă că acestea nu trebuie luate în considerare la calcularea eficienței utilizării capitalului atras pentru finanțarea activităților întreprinderii. Măsura unor astfel de costuri poate fi rata dobânzii condiționată la capitalul investit, deoarece în caz contrar (adică, în lipsa fondurilor proprii), ar fi necesar să se recurgă la un împrumut bancar. Această rată determină nivelul minim de rentabilitate al capitalului terților atras spre finanțarea rezervelor. Costul strângerii de capital pentru finanțarea rezervelor este variabil și este determinat de produsul dintre nivelul mediu al stocurilor pentru perioada de raportare și rata medie a dobânzii.

Costuri de stocare

sunt strâns legate de funcțiile de depozit, dintre care cele mai importante sunt: depozitarea stocurilor și manipulările, constând în acceptarea stocurilor la depozit, plasarea și emiterea acestora. Pentru a implementa prima funcție, sunt necesare zone și volume de depozitare adecvate, precum și echipamente de depozitare. Perioada de stocare poate fi folosită pentru activități suplimentare, cum ar fi conservarea, etichetarea și culesul.

Sfera de aplicare a funcției de manipulare depinde, în primul rând, de obiectul analizat (un anumit depozit, un grup de depozite, întregul depozit al întreprinderii).

Procesul de stocare este asociat cu anumite costuri. Atunci când se clasifică costurile după funcțiile de depozit, este posibil să se facă distincția între costurile de depozitare și manipulare asociate cu promovarea. Costurile de depozitare includ:

* amortizarea componentelor mijloacelor fixe utilizate în depozite;

* materiale, combustibil si energie pentru implementarea functiilor de depozit;

* salarii cu angajamente adecvate;

* servicii de la terți;

* alte plăți în numerar, de exemplu, impozite pe bunuri imobiliare, pe vehicule.

Costurile de stocare pot fi minimizate prin utilizare rațională capacitatea de stocare a spatiilor si volumelor de depozitare, cresterea productivitatii muncii prin mecanizarea si automatizarea operatiunilor de depozit si implementarea altor activitati. Costurile de manipulare depind de intensitatea operațiunilor din depozit. În fiecare situație specifică aceste costuri pot fi considerate variabile.

În general, costurile totale de depozitare sunt considerate fixe și sunt calculate ca produsul dintre nivelul mediu al stocurilor pentru perioada de raportare și nivelul costurilor de stocare determinat empiric, dat ca procent din valoarea stocului.