Kennzahlen der Managementberichterstattung. Wie der CEO die Finanz- und Managementberichterstattung analysiert

Lesen Sie auch

Das Konzept und die Arten der Berichterstattung Die Bedeutung von Informationen in der modernen Geschäftswelt nimmt stetig zu. Die Berichterstattung ist die letzte Phase des Buchhaltungsprozesses und umfasst daher die Verallgemeinerung von Summen, die durch geeignete Verarbeitung aktueller Buchhaltungsdaten erhalten wurden. Die Erstellung der internen Berichterstattung wird durch die Notwendigkeit der Verwaltung innerhalb der Organisation verursacht. Der Zweck der Erstellung von Managementberichten besteht darin, den Informationsbedarf des Managements innerhalb der Organisation zu decken, indem Kosten und physische Indikatoren bereitgestellt werden ...

Teilen Sie Ihre Arbeit in sozialen Netzwerken

Wenn diese Arbeit nicht zu Ihnen passt, finden Sie unten auf der Seite eine Liste ähnlicher Arbeiten. Sie können auch die Suchschaltfläche verwenden

Betreff: u Managementberichterstattung

1. Konzept und Arten der Berichterstattung

Die Rolle von Informationen in der modernen Geschäftswelt nimmt stetig zu. BEI unternehmerische Tätigkeit Geschäftserfolg, ausgedrückt in Gewinn, hängt von der Qualität der verwendeten Wirtschaftsinformationen ab. Vollständige und zuverlässige Informationen sind erforderlich, um fundierte Investitionsentscheidungen zu treffen und Kunden, Lieferanten und andere Geschäftspartner auszuwählen. Im Unternehmensmanagementsystem ist das interne Berichtswesen der Abteilungen das wichtigste Steuerungsinstrument, das systematisierte und verallgemeinerte Informationen darstellt.

Unter einem Bericht versteht man die erhaltenen Informationen, die in einer für den Benutzer akzeptablen Form präsentiert werden. Ein Bericht ist eine bestimmte Menge an Informationen, die nur die vom Benutzer benötigten Informationen enthalten und auf die bequemste Weise gruppiert sind.

Die Berichterstattung ist ein System zusammenhängender Indikatoren, die die Bedingungen und Ergebnisse der Organisation oder ihrer Abteilungen für den vergangenen Zeitraum charakterisieren. Die Berichterstattung ist die letzte Phase des Buchhaltungsprozesses und umfasst daher die Verallgemeinerung von Summen, die durch geeignete Verarbeitung aktueller Buchhaltungsdaten erhalten wurden. Die Berichterstattung ist die wichtigste Informationsquelle für die Analyse und Einführung Managemententscheidungen.

Die in der Praxis verwendete Berichterstattung wird nach folgenden Kriterien in Typen eingeteilt:

- nach der Menge der im Bericht enthaltenen Informationen;

- nach dem Zweck der Zusammenstellung;

- je nach Präsentationshäufigkeit.

Je nach Umfang der bereitgestellten Informationen wird zwischen privater und allgemeiner Berichterstattung unterschieden. Die private Berichterstattung enthält Informationen über die Ergebnisse der Aktivitäten einer beliebigen Struktureinheit der Organisation oder über bestimmte Bereiche ihrer Aktivitäten oder über die Ergebnisse der Aktivitäten von Zweigstellen. Die allgemeine Berichterstattung charakterisiert die Ergebnisse der Organisation als Ganzes.

Abhängig von von den Zwecken des KompilierensSchwellungen können extern und intern sein. Die externe Berichterstattung dient dazu, die Benutzer über die Art der Tätigkeit, die Rentabilität und den Vermögensstatus der Organisation zu informieren. Die Erstellung der internen Berichterstattung wird durch die Notwendigkeit der Verwaltung innerhalb der Organisation verursacht.

Je nach Berichtszeitraum wird zwischen periodisch und jährlich unterschieden. Die in bestimmten Intervallen (Woche, zehn Tage, Monat, Quartal, sechs Monate) erstellte Berichterstattung ist periodisch. Die Jahresberichterstattung wird innerhalb der durch die geltenden Vorschriften geregelten Fristen erstellt.

Managementberichterstattung- interne Berichterstattung über die Bedingungen und Ergebnisse der Aktivitäten der Strukturabteilungen der Organisation, einzelner Bereiche ihrer Aktivitäten.

Zweck der Managementberichterstattung- Befriedigung des Informationsbedarfs des Managements innerhalb der Organisation durch Bereitstellung von Kosten- und physischen Indikatoren, die es Ihnen ermöglichen, die Aktivitäten seiner strukturellen Abteilungen sowie bestimmter Manager zu bewerten und zu steuern, vorherzusagen und zu planen.

Der Zweck der Erstellung der internen Berichterstattung bestimmt deren Häufigkeit, Form und Inhalt. Die Genauigkeit und der Umfang der in der Berichterstattung angegebenen Daten hängen von den organisatorischen, technologischen und wirtschaftlichen Merkmalen der Organisation und dem spezifischen Gegenstand des Management Accounting sowie den Zielen des Managements in Bezug auf diesen Gegenstand des Rechnungswesens ab. Inhalt, Form, Zeitpunkt und Verpflichtung zur Berichterstattung des Managements sowie deren Nutzer hängen von den Geschäftsbedingungen in einer bestimmten Organisation ab.

Das Management Reporting System ist eines der komplexesten und wichtigsten Elemente des Management Accounting. Bei der Entwicklung eines Management-Berichtssystems ist Folgendes erforderlich:

Bestimmen Sie die Form, die Frist für die Einreichung des Berichts und die für die Erstellung verantwortliche Person.

- ein Schema für die Erstellung von Managementberichten erstellen, die Eigentümer der ursprünglichen Informationen bestimmen;

- die verantwortliche Person mit den Befugnissen des Koordinators ausstatten, d. h. ihm administrativ gestatten, Informationen von seinen Eigentümern zu erhalten;

- bestimmen die Nutzer der Informationen und die Form, in der sie ihnen zur Verfügung gestellt werden.

Arbeit an der Implementierung des Management Reportingserfolgt in mehreren Stufen.

Erste Stufe - Bestimmung des Umfangs und Inhalts der erforderlichen Informationen und Lösung des Problems, diese aus den beantragten Dokumenten zu erhalten. Dazu werden die in den Buchungsregistern enthaltenen Informationen analysiert. Es ist wichtig, die Quellen für den Erhalt der erforderlichen Informationen zu bestimmen, die sich möglicherweise in den Funktionseinheiten befinden. Es ist ratsam, die Tatsache der Verfügbarkeit der erforderlichen Informationen zu analysieren.

Zum Beispiel , kann eine Situation eintreten, in der die vorhandenen Formulare von Primärdokumenten nicht die erforderlichen Angaben enthalten, um den entsprechenden Bericht zu erhalten. In diesem Fall sollte an der Fertigstellung dieser Dokumentenformen gearbeitet werden. Meistens enthalten Primärdokumente in der Regel die erforderliche Menge an Informationen. Diese Informationen werden jedoch nicht in Form von Managementberichten verarbeitet. In diesem Fall ist es erforderlich, die Form der entsprechenden Meldungen zu bestimmen, Verantwortliche für deren Entgegennahme zu ernennen und die Eigentümer dieser Informationen zu verpflichten, diese Meldungen zum festgelegten Zeitpunkt bereitzustellen.

Die zweite Stufe ist die Stufe der Analyse der in den Buchhaltungsregistern enthaltenen Informationen,konzentriert sich darauf, sicherzustellen, dass die Informationen, die der Managementberichterstattung entsprechen, sowie die Informationen, die dafür erforderlich sind Strategische Analyse Aktivitäten der Organisation wurden in den Buchhaltungsregistern widergespiegelt. Um solche Informationen direkt aus Buchhaltungsregistern zu erhalten, ist es ratsam, die analytische Buchhaltung so zu verbessern, dass sich die erforderlichen Informationen ständig darin widerspiegeln.

Dritter Abschnitt - Schaffung eines automatischen Systems zur Erstellung von Management-Berichten. Mit der entsprechenden Software ist dies möglich.

2. Benutzer von Managementberichten und Berichtszeiträumen

Die Hauptanwender des Management Reporting sind Führungskräfte aller Hierarchieebenen von Organisationen.

Interne Berichtsinformationen sind erforderlich, um Managemententscheidungen zu Fragen im Zusammenhang mit der Bewertung der Aktivitäten von Verantwortungszentren durch Manager höherer Ebenen zu treffen; Identifizierung von Trends in der Entwicklung von Verantwortungszentren; Mängel und positive Momente in ihren Aktivitäten. Interne Berichterstattung ist Informationsunterstützung Managemententscheidungen und Optimierung der gesamten Organisation.

Zum Beispiel , die Berichterstattung über Gewinn- und Investitionszentren ermöglicht es, eine Prognose über die Gewinndynamik der Organisation zu erstellen und das Risiko neuer langfristiger Investitionen abzuschätzen.

Das Kennenlernen des Personals der Organisation mit den Daten des Management-Reportings verbessert die Beziehungen im Team und bildet das Vertrauen der Mitarbeiter in ihre Position.

Der Zeitpunkt und die Häufigkeit der Managementberichterstattung ist ein wichtiger Parameter, der die Leistung des gesamten Systems erheblich beeinflusst.

Die Häufigkeit der Managementberichterstattung ist eine individuelle Angelegenheit. Das allgemeine Kriterium für die Auswahl von Berichtszeiträumen ist jedoch die Aktualität von Managemententscheidungen auf der Grundlage von Berichtsdaten. Auf den unteren Führungsebenen ist die Rolle der Effizienz bei der Entscheidungsfindung höher als auf den oberen. Infolgedessen sollten Berichtszeiträume auf niedrigeren Ebenen kürzer sein.

Es lassen sich bedingt drei Regelzeiträume unterscheiden, die für die Organisation der Buchführung und Darstellung grundlegend sind:

- kurzfristige Berichterstattung;

- Halbzeitberichterstattung;

- regelmäßiges (strategisches oder langfristiges) Management-Reporting.

Kurzfristig Berichterstattung wird berücksichtigt, die am häufigsten bereitgestellt wird: täglich und wöchentlich. Aufgrund der Besonderheiten der Produktion kann die monatliche Berichterstattung jedoch kurzfristig sein. Kurzfristige Berichterstattung ist die Bereitstellung von Informationen aus Primärdokumenten in verschiedenen Aspekten, dh Informationen, die für die Organisation am relevantesten sind und die wichtigen und dynamischen Aspekte ihrer Aktivitäten widerspiegeln. Die Hauptnutzer solcher Berichte sind mittlere Manager oder Linienmanager. Auf der Grundlage dieser Informationen müssen sie Managemententscheidungen treffen.

Der zweite Zeitraum ist mittelfristig. Das Management Reporting dieser Gruppe wird in Abständen von einmal wöchentlich bis einmal monatlich erstellt. Eine solche Berichterstattung kombiniert die Leistung der Organisation und enthält notwendigerweise Prognoseindikatoren für die nächste Periode.

Zum Beispiel Indem Sie die Produktionskosten für einen Monat analysieren, können Sie Prognosen über ihre Änderungen für den nächsten Monat in Übereinstimmung mit Änderungen der Marktpreise für Materialien und Komponenten erstellen, d. h. Änderungen der Rohstoffkosten verfolgen. Basierend auf den Daten einer solchen Berichterstattung ist es möglich, Preisänderungen für hergestellte Produkte vorherzusagen und Änderungen in ihrer Rentabilität aufzuzeigen. Die Verbraucher einer solchen Berichterstattung sind Manager auf höherer Ebene: das Management der Organisation, Top-Manager. Viele Entscheidungen, die auf Basis eines mittelfristig erstellten Management-Reportings getroffen werden, können erhebliche Auswirkungen auf die Aktivitäten der gesamten Organisation haben.

Langfristige Managementberichterstattungin Intervallen von einmal im Monat bis einmal alle sechs Monate erstellt. Es wurde erstellt, um eine Verbindung zur Finanzberichterstattung herzustellen, um Änderungen und Beziehungen zwischen Managementleistung und Berichtsdaten aufzuzeigen. Dies liegt daran, dass der Jahresabschluss einmal jährlich vorgelegt wird. Im Zusammenhang mit der Nutzung der Quartalsfinanzberichterstattung ist die langfristige Managementberichterstattung ein rein strategisches, analytisches Instrument, da entsprechend der Periodizität der Finanzberichterstattung einmal im Quartal auf eine veränderte Situation reagiert werden muss. Entsprechend ist ein kurzfristiges Management-Reporting von großer Bedeutung, das die Dynamik von Veränderungen auch in der Steuerplanung widerspiegeln soll.

Die Häufigkeit der internen Berichterstattung wird von der Organisation selbst festgelegt, für jede Gruppe von Verantwortungszentren und Segmenten ist sie individuell. Es ist wichtig, einen klaren Zeitplan für die Berichterstattung zu haben. Die interne Managementberichterstattung ist ein integraler Bestandteil des Gesamtsystems der internen Kontrolle in einer Organisation.

Ohne zeitnahes Feedback ist die Wahrscheinlichkeit hoch, dass die Arbeit des Managers außer Kontrolle gerät und seine Ziele und Pläne an Relevanz verlieren, auf dem Papier bleiben. Der Leader muss immer wissen, wie effektiv seine Aktivitäten sind. Wenn seine Pläne nicht in Erfüllung gehen, sollte er dies so schnell wie möglich erfahren. Andernfalls wird ihm die Möglichkeit genommen, Korrekturmaßnahmen zu ergreifen und Änderungen vorzunehmen, die zur Aktualisierung des Aufgabensatzes erforderlich sind. Für die Führungskraft, die für die Erreichung der gesetzten Ziele verantwortlich ist, wird ein internes Management-Reporting erstellt.

Die Mängel der internen Berichterstattung, die typisch für traditionelle Ansätze zur internen Kontrolle sind, bestehen darin, dass der Schwerpunkt auf Fehlern liegt, anstatt Managern die Informationen zu geben, um wirksame Maßnahmen zu ergreifen. In der Folge entpuppt sich Feedback als Ziel von Audits und der Suche nach Versäumnissen, führt den Manager zu vergangenen Ereignissen und Vorgängen zurück, generiert Daten, die nicht mehr korrigierbar sind, und schränkt die Handlungsfähigkeit mit Perspektive ein.

3. Grundlegende Anforderungen an das Management-Reporting der Organisation

Ein kompetent erstelltes und rechtzeitig vorgelegtes Management-Reporting sichert die Lösung folgender Aufgaben Aufgaben:

- ein schneller Überblick über Aktivitäten;

- Präsentation von Informationen über die tatsächliche Leistung;

- Identifizierung bestehender Probleme und Mängel sowie Hinweise auf potenzielle Probleme in der Zukunft;

- Bereitstellung von Informationen für die Auswahl beste Optionen Lösung von Fragen und Problemen der täglichen Aktivitäten sowie zum Treffen strategischer Entscheidungen.

Operative Managemententscheidungen werden auf den unteren Ebenen nach dem Maximum der vorgelegten Daten getroffen, auf den obersten Managementebenen wird die Informationsmenge reduziert und die Verantwortung für Entscheidungen (ihre Bedeutung) steigt.

An Aufbau und Inhalt der internen Berichterstattung werden formale und besondere Anforderungen gestellt.

Formale Anforderungen an die interne Berichterstattung:

- Zweckmäßigkeit;

- Objektivität und Genauigkeit;

- Effizienz;

- Kürze;

- Vergleichbarkeit der Berichterstattung;

- Ausrichtung;

- Effizienz.

Zweckmäßigkeit -In internen Berichten zusammengefasste Informationen sollten für den Zweck relevant sein, für den sie erstellt wurden.

Objektivität und Genauigkeit -interne Berichte sollten keine subjektiven Meinungen und voreingenommenen Einschätzungen enthalten; die Fehlerquote in den Berichten sollte die Annahme solider Managemententscheidungen nicht verhindern. Da die Schnelligkeit der Berichterstattung die Genauigkeit der erhaltenen Informationen beeinflusst, sollte man sich bemühen, diesen Faktor zu minimieren.

Effizienz - Die Berichterstattung muss fristgerecht erfolgen, was für eine zeitnahe Entscheidungsfindung wichtig ist.

Kürze - Die Berichterstattung sollte keine redundanten Informationen enthalten: Je kleiner der Berichtsumfang ist, desto schneller können Sie den Inhalt erfassen und eine angemessene Entscheidung treffen.

Vergleichbarkeit der Berichterstattung -die Fähigkeit, Berichtsinformationen für die Arbeit verschiedener Verantwortungszentren zu verwenden; die Berichterstattung sollte auch mit Plänen und Schätzungen vergleichbar sein;

Ausrichtung - Interne Meldeinformationen sind unter Wahrung der Vertraulichkeit an den verantwortlichen Testamentsvollstrecker zu übermitteln.

Effizienz - Die Kosten für die Beschaffung interner Berichte sollten im Verhältnis zu den Vorteilen der Verwendung von Managementinformationen stehen.

Zweck der internen Berichterstattung ist es, den Führungskräften aller Ebenen die notwendigen Informationen zur Verfügung zu stellen. Anforderungen an den Inhalt der Berichterstattung sollten von den Leitern der Verantwortungszentren und anderen Personen, die mit dem Management in Verbindung stehen oder an internen Managementinformationen interessiert sind, formuliert werden. Für Benutzer (Manager) ist nicht nur der Inhalt von Informationen wichtig, sondern auch die Methoden ihrer Bereitstellung, die Formen der Berichterstattung. Die interne Berichterstattung sollte die Möglichkeit bieten, die tatsächlichen Ergebnisse und ihre Abweichungen vom Ziel schnell zu überprüfen und zu bewerten, aktuelle und zukünftige Mängel zu identifizieren und die besten Optionen für Managemententscheidungen auszuwählen. Es ist nicht einfach, Berichte zu erstellen, die Informationen zur Lösung eines Komplexes von Problemen liefern.

Spezielle Anforderungenerforderlich für internes Reporting:

- flexible, aber einheitliche Struktur;

- Klarheit und Sichtbarkeit von Informationen;

- optimale Präsentationshäufigkeit;

- Eignung für Analyse und Betriebskontrolle.

Primäre analytische Informationen sollten direkt in den Berichtsformularen bereitgestellt werden: Abweichungen von Zielen, Normen und Kostenschätzungen, Rangfolge der Abweichungen usw.

Flexible und dennoch konsistente StrukturBerichterstattungsinformationen ergeben sich aus der Essenz des internen Managements und des Management Accounting. Die Informationen sollten über ausreichende interne Flexibilität verfügen, um auf die sich ändernden Ziele und Bedürfnisse der Manager von Verantwortungszentren reagieren zu können. Gleichzeitig muss die Einheitlichkeit der Informationen sichergestellt werden. Das System des Management Accounting und der internen Berichterstattung kann sich aufgrund wesentlicher Änderungen in der Art der Aktivitäten der Organisation ändern.

Die Flexibilität und Einheitlichkeit der internen Verwaltungsinformationen wird dadurch gewährleistet, dass auf der primären Registrierungsebene die erforderliche Datenmenge gesammelt wird, die dann ausgewählt und in den erforderlichen Informationskontext eingeordnet werden kann. Wenn Sie die erforderlichen Daten nicht bereits bei der Eingabe auswählen, ist es später problematisch, die Informationen zu erhalten, die Sie im Einzelfall benötigen. Jedes Verantwortungszentrum sollte Berichte mit den erforderlichen Informationen erhalten. Das Informationssystem sollte so gestaltet sein, dass eine gewisse Einheitlichkeit der Daten zum Gruppieren und Vergleichen gegeben ist.

Klarheit und Sichtbarkeit von InformationenEs läuft darauf hinaus, dass jedes Meldeformular die Informationen enthalten sollte, die von einem bestimmten Benutzer benötigt werden. Eine übermäßige Detaillierung der Berichtsinformationen, ihre Überlastung mit unwichtigen Indikatoren, erschwert das Verständnis der Berichterstattung und behindert die Annahme korrekter Managemententscheidungen.

Optimale Meldehäufigkeitleitet sich aus dem Zweck der Informations- und Entscheidungsfähigkeit ab, also aus den Faktoren, die den Einsatz von Berichten im Management bestimmen. Einige Berichte werden häufiger verwendet als andere. Die Häufigkeit der internen Berichterstattung variiert. Interne Berichte können jährlich, vierteljährlich, monatlich, wöchentlich, täglich oder bei Auftreten von Abweichungen erfolgen. Es besteht keine Notwendigkeit, die Häufigkeit der Meldungen zu erhöhen, wenn auf ihrer Grundlage keine Entscheidung getroffen werden kann. Werden Boni quartalsweise an Mitarbeiter ausgezahlt, macht es keinen Sinn, sich monatlich über die Erfüllung der Boni-Bedingungen zu informieren. Auf niedrigeren Managementebenen sind häufigere und detailliertere Berichte erforderlich. Mit dem Übergang zu höheren Ebenen wird die Berichterstattung seltener und enthält mehr aggregierte Indikatoren.

4. Managementberichtsformat

Basierend auf der internen Berichterstattung werden Entscheidungen auf allen Managementebenen der Organisation getroffen. Es ist wichtig, die Zeit zu verkürzen, die vom Erhalt eines Berichts bis zur Entwicklung einer Entscheidung und deren Umsetzung in Managementmaßnahmen vergeht. Gleichzeitig sind die zugängliche Form des internen Berichts, der Ort und die Präsentation relevanter Informationen wesentlich. Ein einheitliches internes Berichtswesen mit einheitlichen Formularen kann es nicht geben Informationsstruktur. Die interne Berichterstattung ist individuell. Es lassen sich Gliederungsmerkmale herausgreifen, die allgemeine Herangehensweisen an die Formen der internen Berichterstattung charakterisieren.

- Komplex;

- thematisch (nach Schlüsselindikatoren);

- analytisch.

Umfassende zusammenfassende Berichtewerden in der Regel für einen Monat oder einen anderen Berichtszeitraum (Quartal, Halbjahr etc.) dargestellt, sie enthalten Angaben zur Planumsetzung und Mittelverwendung für einen bestimmten Zeitraum, zu Einnahmen und Ausgaben nach Zuständigkeitsbereichen, über die Umsetzung von Kostenschätzungen, Rentabilität, Cashflow und anderen Kennzahlen zur allgemeinen Beurteilung und Kontrolle.

Thematische Berichtewerden angezeigt, wenn Abweichungen bei solchen Indikatoren auftreten, die für das erfolgreiche Funktionieren der Organisation am wichtigsten sind: Verkaufsvolumen, Verluste durch Heirat, Minderlieferungen bei Bestellungen, Produktionsplan und andere Indikatoren, die vom Verantwortungszentrum kontrolliert werden.

Analytische Berichtewerden nur auf Anfrage von Managern bereitgestellt und enthalten Informationen, die die Ursachen und Folgen der Ergebnisse für bestimmte Aspekte der Aktivität aufzeigen.

Zum Beispiel : eine umfassende Bewertung der Ursachen von Ressourcenüberschreitungen, Rentabilitätsänderungen, Umsatzniveaus nach Marktsektoren, Analyse des Marktes und der Nutzung von Produktionskapazitäten, Risikofaktoren für Aktivitäten in bestimmten Bereichen usw.

Nach FührungsebenenBerichte sind unterteilt in:

- betriebsbereit;

- aktuell;

- zusammenfassende Berichte.

Betriebsberichte, die auf der unteren Führungsebene in Verantwortungszentren präsentiert werden, enthalten detaillierte Informationen für aktuelle Entscheidungen; wöchentlich und monatlich zusammengestellt.

Aktuelle Berichte , die Informationen für die mittlere Führungsebene in Profitcentern und Investmentcentern enthalten, werden monatlich bis quartalsweise erstellt.

Zusammenfassende Berichte werden für das oberste Führungspersonal der Organisation gebildet. Basierend auf ihnen, strategische Entscheidungen und durchgeführt allgemeine Kontrolle und Kontrolle der Aktivitäten von Führungskräften auf durchschnittlichem, manchmal auf niedrigerem Niveau. Die Häufigkeit dieser Berichte reicht von monatlich bis jährlich.

Operative Informationen, die an Basis-Verantwortungszentren gerichtet sind, sollten nicht unverändert der höchsten Managementebene vorgelegt werden. Auf der unteren Ebene werden operative Entscheidungen über die Koordinierung und Umsetzung von Produktionsplänen für die Nutzung der Ressourcen der Einheit getroffen. Diese Information sollten verallgemeinert und zu allgemeineren Indikatoren zusammengefasst werden, um sie der mittleren Führungsebene vorzustellen. Auf der höchsten Ebene ist ein noch größerer Grad an Verallgemeinerung von Informationen erforderlich.

Durch die Menge an InformationenInterne Berichte sind unterteilt in Zusammenfassungen, Abschlussberichte, allgemeine (konsolidierte) Berichte.

Zusammenfassung - Dies ist eine Zusammenfassung einzelner Leistungsindikatoren der Einheit für einen kurzen Zeitraum (manchmal pro Tag, Woche).

Schlussberichte werden für einen Monat oder einen anderen Berichtszeitraum zusammengestellt. Sie fassen Informationen über die kontrollierten Indikatoren des Verantwortungszentrums zusammen.

Allgemeine (zusammenfassende) Berichtewerden für die Organisation als Ganzes erstellt und enthalten Informationen, die mit den für die Zwecke der internen Verwaltung angepassten Abschlussformen übereinstimmen.

Nach Darstellungsforminterne Berichte können seintabellarischer, grafischer oder textlicher Form.

tabellarische Form Die Darstellung der internen Berichterstattung ist für Ersteller und Benutzer am akzeptabelsten. Die meisten internen Berichtsinformationen werden in numerischen Indikatoren ausgedrückt, die am bequemsten in tabellarischer Form dargestellt werden. Außerdem ist es Tradition geworden. Es ist wichtig, die Berichtsindikatoren richtig zu strukturieren, sie in Zonen zu unterteilen und die wichtigsten hervorzuheben, die besondere Aufmerksamkeit erfordern. Für Erläuterungen zum Bericht kann eine Anmerkung mit Kommentaren und Offenlegung der Hauptindikatoren erstellt werden.

Grafische Formvisueller, aber Grafiken (Diagramme) sollten nicht mit unnötigen digitalen Informationen überladen werden. Die Anzeige weiterer Indikatoren in dieser Form erschwert das Verständnis. Große Menge digitale Daten werden besser tabellarisch dargestellt.

Textform Die Übermittlung von Informationen ist zulässig, wenn keine digitalen Daten vorliegen oder deren Umfang unbedeutend ist; der Zusammenhang und die Bedeutung der dargestellten Informationen sind ausführlich zu erläutern. Textberichte werden häufig zusätzlich zu tabellarischen oder grafischen Berichten erstellt.

Für die wichtigsten periodisch erstellten Managementberichte ist es ratsam, Format, Inhalt, Zeitpunkt und Häufigkeit (Periodizität) der Vorlage sowie die Verteilungsregeln zu genehmigen. Die Standardisierung erhöht die Effizienz bei der Erstellung und Präsentation von Berichten und spart Managern die Zeit, die sie benötigen, um sich mit den bereitgestellten Informationen vertraut zu machen und diese zu verstehen. Standardisierung bedeutet nicht, dass alle Führungskräfte die gleichen Berichte erhalten. Manager werden darüber informiert, welche Berichte in welcher Form vorliegen und mit wie oft (täglich, wöchentlich oder monatlich) sie erhalten. Die Berichte sollten die erforderlichen Kommentare und erläuternden Informationen enthalten. Zusätzliche analytische Informationen können die präsentierten Daten aufwerten.

Ausschlaggebend für den Aufbau eines Management-Reporting-Systems in einer Organisation ist somit dessen Wirtschaftlichkeit, d.h. der Nutzen, den die Organisation aus der Verfügbarkeit von Reporting durch die Verbesserung der Qualität von Management-Entscheidungen ziehen wird. Die Implementierung und Nutzung eines Management-Reporting-Systems gilt als gerechtfertigt, wenn sich daraus ergibt positiver Effekt die für die Erstellung eines solchen Systems erforderlichen Kosten übersteigt.

Die interne Berichterstattung ist nicht das Ergebnis einer Managementanalyse, was aber der Fall ist wesentliches Element Management Accounting und das Hauptmaterial für eine solche Analyse. Auf der Grundlage ihrer Informationen ist es möglich, eine allgemeine Bewertung der Ergebnisse der Aktivitäten der Verantwortungszentren abzugeben, den Grad der Zielerreichung und die Richtigkeit der getroffenen operativen Korrekturentscheidungen zu beurteilen.

Häufiger verwenden Organisationen ein dreistufiges System für die Erstellung von Managementberichten. Die wichtigsten Ebenen sind:

- Zeitschriften (Bücher) - zur Aufzeichnung aller Vorgänge der Organisation nach Tätigkeitsbereich oder nach Abteilung;

- Zusammenfassungen - kurze Informationen über die Aktivitäten der Einheit an einem bestimmten Datum;

- Abschlussberichte - Berichte, die die Ergebnisse der Organisation als Ganzes und ihrer strukturellen Abteilungen für einen bestimmten Zeitraum darstellen.

Die Struktur der Managementberichterstattung umfasst Berichte gemäß der folgenden Gliederung:

- umfassende Berichte;

- Berichte zu Schlüsselindikatoren;

- analytische Berichte.

a) Umfassende Berichte – in der Regel monatlich vorgelegt.

Umfassende Berichte können die folgenden Indikatoren widerspiegeln: die Rentabilität der Organisation als Ganzes und ihrer strukturellen Abteilungen; die Struktur der Einnahmen und Ausgaben nach Verantwortungsbereichen, Strukturbereichen, Einzelprojekten etc.; Debitorenkennzahlen und Bewertung der Wertberichtigung für zweifelhafte Forderungen; die Höhe der Rücklagen und die Bewertung der Rücklage für die Abschreibung von Rücklagen; Cashflow und Prognose der zukünftigen Verwendung und des Erhalts von Bargeld.

b) Berichte zu Schlüsselindikatoren - werden jederzeit zu einem bestimmten Datum vorgelegt. Sie spiegeln die wichtigsten Faktoren für das erfolgreiche Funktionieren der Organisation wider: die Anzahl der erhaltenen Bestellungen; Unterlieferungen bei Bestellungen; das Produktionsvolumen; das Volumen der verkauften Produkte; Prozentsatz der Fehlfunktionen oder Defekte; geplante Leistungsergebnisse; Ressourceneffizienz.

c) Analyseberichte - werden auf Anfrage der Geschäftsleitung erstellt.

Analytische Berichte sollen einzelne Aspekte der Aktivität eingehender widerspiegeln. Beispiele für Probleme, die in analytischen Berichten behandelt werden, könnten sein: die Gründe für den Anstieg der Lagerbestände, was zu einem Einfrieren der für den Erwerb dieser Vermögenswerte ausgegebenen Mittel, Wertminderungen von Lagerbeständen und Verlusten und folglich zu einer größeren Gefährdung durch Geschäftsrisiken führt; die Gründe für die übermäßige Zunahme der Überstunden, die zu einer Erhöhung der Personalkosten führten; Änderung des Anteils der Organisation im relevanten Marktsegment.

Analytische Berichte spiegeln auch die Situation auf dem Markt, das Verhältnis zwischen externen und interne Faktoren Entwicklung der Organisation, zeigen bestehende Bedrohungen und Chancen aufOrganisations entwicklung. Ta-Cues Berichte werden nach Bedarf erstellt.

Der Fokus, das Format und der Inhalt von Analyseberichten sind unbegrenzt. Berichte sollten durch eine klare Darlegung der offenzulegenden Themen und Ziele gekennzeichnet sein; eine Beschreibung der Analysemethode, Definitionen neuer Begriffe, quantitative und qualitative Daten enthalten, die zum Verständnis des Berichts erforderlich sind, alle verwendeten Annahmen und deren Bewertung offenlegen; stellen dem Benutzer eine Zusammenfassung der Ergebnisse und Schlussfolgerungen sowie eine Beschreibung der Risikofaktoren zur Verfügung.

Beispiele für Berichte, die im Management-Accounting-System einer Organisation generiert werden, sind:

Berichtet über aktuelle Aktivitäten: über die Produktion von Produkten (Werke, Dienstleistungen); über den Verkauf von Produkten (Werken, Dienstleistungen); über Einkäufe; auf Forderungen und Verbindlichkeiten; auf Lagerbestände von Fertigprodukten; über laufende Arbeiten; auf Lagerbestände von Rohstoffen und Komponenten; über Tauschgeschäfte; auf Cashflow usw.

Berichte zur Investitionstätigkeit:über die Bewegung (Erwerb und Veräußerung) von Anlagevermögen, über die Bewegung (Erwerb und Veräußerung) von immateriellen Vermögenswerten, über geplante langfristige Investitionen im Rahmen von Investitionsvorhaben.

Finanzielle Aktivitätsberichte:über kurzfristige Geldanlagen; über die Gewinnung und Bedienung von Fremdkapital; Eigenkapitalbeschaffung usw.

Sonstiges ähnliche Werke das könnte Sie interessieren.wshm> |

|||

| 7126. | Rechnungslegungsgrundsätze und Berichterstattung | 19,41 KB | |

| Grundsätze der Rechnungslegung und Berichterstattung Grundsätze der Rechnungslegung Das Konzept der Bilanz Die Struktur der Bilanz. Regelmäßige Verallgemeinerung der Bilanz, die durch solche Elemente der Rechnungslegungsmethode wie die Erstellung einer Bilanz und die Berichterstattung für das Jahr halbjährlich viertelmonatlich vorgegeben ist. Das Konzept der Bilanz. Die Bilanzstruktur ist eine zweiseitige Tabelle. | |||

| 772. | Bilanzierung von Materialien und deren Auswirkungen auf den Jahresabschluss | 34,6 KB | |

| Die Überschätzung von Materialien führt zum Einfrieren und Absterben von Ressourcen. Die Unterbewertung von Materialien kann zu Unterbrechungen in der Produktion und im Verkauf von Produkten sowie zu einer vorzeitigen Erfüllung der Verpflichtungen des Unternehmens durch das Unternehmen führen. Die Hauptaufgaben der Materialbuchhaltung sind: Kontrolle der Sicherheit der Materialressourcen durch Einhaltung der Lagerbestände mit Standards; Kontrolle über die Umsetzung von Plänen für die Materialversorgung; Ermittlung der tatsächlichen Kosten im Zusammenhang mit der Materialbeschaffung; Kontrolle über die Einhaltung der Produktionsverbrauchsstandards; Rechts... | |||

| 7707. | Bilanzierung von Leistungen an Arbeitnehmer und Berichterstattung über Pensionspläne | 59,72 KB | |

| Bilanzierung von Leistungen an Arbeitnehmer und Ausweis im Rahmen von Pensionsplänen IAS 19 Leistungen an Arbeitnehmer IAS 26 Bilanzierung und Ausweis von Pensionsplänen IFRS IFRS Nr. 2 Eigenkapitalzahlungen 11. Bilanzierung im Rahmen von Pensionsplänen 11. Diese Leistungen ergeben sich aus Vereinbarungen mit Arbeitnehmern und erfordern vorherige Pensionsplantransaktionen . Bei beitragsorientierten Plänen wird die Altersleistung eines Mitarbeiters nach Beendigung des Arbeitsverhältnisses... | |||

| 19780. | Jahresabschluss einer Geschäftsbank (am Beispiel der Bank CenterCredit JSC) | 4,93 MB | |

| Zur Beschreibung des wissenschaftlichen Entwicklungsstandes dieses Themas ist anzumerken, dass es bereits von verschiedenen Autoren in verschiedenen Veröffentlichungen analysiert wurde: Lehrbücher, Monographien, Zeitschriften und im Internet. Beim Studium der Literatur und Quellen fehlt es jedoch an vollständigen und expliziten Studien zu den analysierten Themen. Dies bedeutet, dass diese Arbeit neben der pädagogischen sowohl theoretische als auch praktische Bedeutung haben wird. Die theoretische und methodische Grundlage der Studie bildeten vier Quellengruppen. | |||

| 769. | Unternehmensberichterstattung. Das Verfahren zur Erstellung, Einreichung und Genehmigung von Jahresabschlüssen | 25,97 KB | |

| Klassifizierung der Berichterstattung. Zusammensetzung des Jahresabschlusses. Vorbereitende Arbeiten vor der Erstellung von Jahresabschlüssen. Das Verfahren zur Erstellung der Einreichung und Genehmigung von Jahresabschlüssen. | |||

| 5057. | Jahresabschluss des kommunalen Einheitsunternehmens „Wärmenetze“ | 52.09KB | |

| Unter Marktbedingungen ist die finanzielle Stabilität der Schlüssel zum Überleben einer wirtschaftlichen Einheit. Das Erreichen finanzieller Stabilität ist auf der Grundlage einer Steigerung der Produktionseffizienz möglich. Die Steigerung der Effizienz der Produktion wird durch den effizienten Einsatz aller Arten von Ressourcen und Kostensenkung erreicht. | |||

| 5750. | Finanzielle (Buchhaltungs-)Berichterstattung im Kontext der Herausbildung einer globalen Marktwirtschaft | 36,44 KB | |

| Die wichtigsten Merkmale der Finanzbuchhaltung. Definition des Begriffs Finanzberichterstattung. Die Notwendigkeit einer internationalen Harmonisierung von Rechnungslegungsabschlüssen. Regulierung der Finanzbuchhaltung und Berichterstattung und Integration Russlands in den internationalen Wirtschaftsraum. | |||

| 7720. | Bilanzierung von Preisänderungen, Wechselkursen und Finanzberichterstattung in einem inflationären Umfeld | 28,11 KB | |

| Das Hauptproblem bei der Bilanzierung von Fremdwährungstransaktionen und Auslandsaktivitäten besteht darin, zu bestimmen, welcher Wechselkurs zur Umrechnung verwendet werden soll und wie die Auswirkungen von Wechselkursänderungen im Jahresabschluss zu erfassen sind. Somit besteht der Zweck von IFRS 1A8 21 darin, die Grundsätze für die Bilanzierung von Fremdwährungstransaktionen in Abschlüssen festzulegen. Umrechnungsdifferenz ist die Differenz, die sich aus der Berücksichtigung der gleichen Anzahl von Fremdwährungseinheiten in der Berichtswährung zu unterschiedlichen Wechselkursen in den Berichten ergibt. Für jeden... | |||

Excel-Tabellenkalkulationssysteme

mit komfortabler Analytik

Die Einrichtung der Erstbuchhaltung (Management Accounting) ist die Schaffung von Instrumenten zur Gewinnung von Informationen über den tatsächlichen Stand der Dinge in einem Unternehmen. Meistens handelt es sich dabei um ein System von Tabellen und darauf basierenden Berichten in Excel. Sie spiegeln bequeme tägliche Analysen zu realen Gewinnen und Verlusten, Cashflow, Lohnrückständen, Abrechnungen mit Lieferanten oder Käufern, Kosten usw. wider. Die Erfahrung zeigt, dass ein System von 4-6 einfach auszufüllenden Tabellen für ein kleines Unternehmen ausreicht.

Wie es funktioniert

Die Spezialisten von My Financial Director vertiefen sich in die Details Ihres Unternehmens und bilden ein optimales System für Management Accounting, Reporting, Planung und wirtschaftliche Berechnungen auf der Grundlage der am besten zugänglichen Programme (normalerweise Excel und 1C).

Die Arbeit selbst besteht aus der Eingabe der Ausgangsdaten in Tabellen und dauert nicht länger als 1-2 Stunden pro Tag. Für die Umsetzung reichen Ihnen bereits 1-2 hauptamtliche Spezialisten ohne Buchhaltungskenntnisse.

Das Tabellensystem kann mit der Trennung des Zugriffs auf Informationen organisiert werden. Das allgemeine Bild und der geheime Teil der Daten werden nur vom Direktor (Eigentümer) des Unternehmens und den Darstellern - jeder mit seinem eigenen Teil - gesehen.

Die resultierenden automatischen Berichte liefern ein Bild mit dem erforderlichen Detaillierungsgrad: Kosten und Rentabilität getrennt nach Produktlinien, Kostenzusammenfassungen nach Kostengruppen, Gewinn- und Verlustrechnung, Cashflow, Managementbilanz usw. Sie treffen Entscheidungen auf der Grundlage von vernünftigen, genauen und operativen Entscheidungen Verwaltungsinformationen.

Im Bereich Fragen und Antworten finden Sie Beispiele für einen Cashflow-Plan und ein Cashflow-Rechnungssystem mit zugehörigen Berichten.

WICHTIG! Sie erhalten Dienstleistungen auf dem Niveau eines erfahrenen Finanzdirektors zum Tarif eines gewöhnlichen Wirtschaftswissenschaftlers.

Lehren oder Führen

Auf jeden Fall schulen wir Ihre Mitarbeiter für das selbstständige Arbeiten mit Tabellen. Wenn Sie niemanden haben, dem Sie diese Arbeit anvertrauen können, sind wir bereit, Ihre Aufzeichnungen im Outsourcing-Modus zu führen. Dies ist 2-3 Mal billiger als die Einstellung und Pflege einer Einzelperson.

Garantieunterstützung und Support rund um die Uhr

Die geleistete Arbeit wird garantiert. Das anfängliche Buchhaltungssystem wird beibehalten, solange Sie es verwenden. Auf Wunsch erhalten Sie alle notwendigen Beratungen und Erklärungen.

Wenn Sie etwas ändern oder ergänzen möchten, werden die Spezialisten die notwendigen Verbesserungen vornehmen, unabhängig von der Dauer des Dienstes. Bitte wenden Sie sich rund um die Uhr an den Support-Service.

Wo anfangen

Anruf +7 950 222 29 59

um Fragen zu stellen und weitere Informationen zu erhalten.

Laden Sie Analysen und Berichte im Excel-Format herunter

Archiv von Beispieldateien für Artikel der Website zur Implementierung mehrere Aufgaben in Excel: Analysen, Berichte, Dokumentformulare, Tabellen mit Formeln und Berechnungen, Grafiken und Diagramme.

Laden Sie Beispiele für Analysen und Berichte herunter

Vorlage Telefonbuch.

Vorlage für ein interaktives Kontaktverzeichnis für Unternehmen. Bequeme Verwaltung einer großen Datenbank mit Kontakten.

Lagerbuchhaltung in Excel kostenloser Download.

Das Lagerverwaltungsprogramm wird ausschließlich mit Hilfe von Funktionen und Standardwerkzeugen erstellt. Ohne den Einsatz von Makros und Programmierung.

Return-on-Equity-Formel „ROE“.

Eine Formel, die die wirtschaftliche Bedeutung des Finanzindikators „ROE“ anzeigt.

Enterprise Management Accounting - Beispiele für Excel-Tabellen

Ein effektives Instrument zur Beurteilung der Investitionsattraktivität eines Unternehmens.

Angebots- und Nachfragediagramm.

Ein Diagramm, das die Beziehung zwischen zwei finanziellen Hauptgrößen anzeigt: Angebot und Nachfrage. Sowie Formeln zur Ermittlung der Elastizität von Angebot und Nachfrage.

Komplettes Investitionsprojekt.

Bereit Detaillierte Analyse Investitionsprojekt, das alle Aspekte umfasst: Finanzmodell, Wirtschaftlichkeitsberechnung, Amortisationszeit, Return on Investment, Risikomodellierung.

Reduziertes Investitionsprojekt.

Grundlegendes Investitionsprojekt, das nur die Hauptindikatoren für die Analyse enthält: Amortisationszeit, Kapitalrendite, Risiken.

Analyse des Investitionsvorhabens.

Eine vollständige Berechnung und Analyse der Rentabilität eines Investitionsprojekts mit der Möglichkeit der Risikomodellierung.

Diagramm der Gordon-Formel.

Erstellung eines Diagramms mit einer exponentiellen Trendlinie unter Verwendung des Gordon-Modells zur Analyse der Kapitalrendite aus Dividenden.

Graph des Bertrand-Modells.

Eine fertige Lösung zum Zeichnen des Bertrand-Modelldiagramms, mit dem die Abhängigkeit von Angebot und Nachfrage unter Bedingungen des Preisdumpings auf Duopolmärkten analysiert werden kann.

TIN-Entschlüsselungsalgorithmus.

Formel zur Dekodierung der Steuerkennziffer für: Russland, Ukraine und Weißrussland.

Alle Arten von TINs (10- und 12-stellige Nummern) von natürlichen und juristischen Personen sowie eine persönliche Nummer werden unterstützt.

Faktorenanalyse der Abweichungen.

Faktorenanalyse der Abweichungen des Grenzeinkommens des Unternehmens unter Berücksichtigung von Indikatoren: Materialkosten, Umsatz, Grenzeinkommen, Preisfaktor.

Arbeitszeitblatt.

Laden Sie die Arbeitszeittabelle in Excel mit Formeln zum automatischen Ausfüllen der Tabelle und zum Verwalten von Verzeichnissen herunter, um die Verwendung zu vereinfachen.

Saisonale Verkaufsprognose.

Kompilierte vorgefertigte Umsatzprognose für nächstes Jahr basierend auf den Verkaufszahlen des Vorjahres, saisonbereinigt. Prognose- und Saisonalitätsdiagramme sind beigefügt.

Prognose der Leistungsindikatoren des Unternehmens.

Prognoseform der Unternehmenstätigkeit mit Formeln und Indikatoren: Umsatz, Materialkosten, Grenzeinkommen, Gemeinkosten, Gewinn, Umsatzrendite (ROS)%.

Arbeitszeitausgleich.

Bericht über die Planung der Arbeitszeit der Mitarbeiter des Unternehmens nach Zeitindikatoren wie: „Kalenderzeit“, „Arbeitszeitblatt“, „maximal möglich“, „Anwesenheit“, „tatsächlich“.

Sensibilität des Investitionsvorhabens.

Die Analyse der Dynamik von Ergebnisänderungen in Bezug auf Änderungen von Schlüsselparametern ist die Sensibilität des Investitionsprojekts.

Berechnung der Gewinnschwelle des Geschäfts.

Ein praktisches Beispiel für die Berechnung der Zeit bis zur Gewinnschwelle für ein Geschäft oder eine andere Art von Einzelhandelsgeschäft.

Tabelle für die Finanzanalyse.

Das Software-Tool ist in Excel erstellt und dient zur Durchführung von Finanzanalysen von Unternehmen.

Unternehmensanalysesystem.

Eine aussagekräftige Finanzanalyse eines Unternehmens ist mit einem Analysesystem von professionellen Spezialisten aus dem Bereich Wirtschaft und Finanzen einfach durchzuführen.

Ein Beispiel für eine Finanzanalyse der Unternehmensrentabilität.

Tabelle mit Formeln und Funktionen zur Analyse der Rentabilität eines Unternehmens basierend auf der finanziellen Leistung des Unternehmens.

Ein Beispiel für die Verwaltung der Betriebsbuchhaltung in Excel

Das Management Accounting soll den Ist-Zustand im Unternehmen darstellen und dementsprechend Managemententscheidungen auf der Grundlage dieser Daten treffen. Dies ist ein System von Tabellen und Berichten mit bequemen täglichen Analysen zu Cashflow, Gewinn und Verlust, Abrechnungen mit Lieferanten und Käufern, Produktionskosten usw.

Jedes Unternehmen wählt die Methode des Management Accounting und die für die Analyse erforderlichen Daten. Die meisten Tabellen werden in Excel erstellt.

Beispiele für Management Accounting in Excel

Die wichtigsten Finanzdokumente des Unternehmens sind die Kapitalflussrechnung und die Bilanz. Die erste zeigt das Umsatzniveau, die Produktionskosten und den Verkauf von Waren für einen bestimmten Zeitraum. Das zweite sind die Vermögenswerte und Verbindlichkeiten des Unternehmens, das Eigenkapital. Beim Vergleich dieser Berichte erkennt der Manager positive und negative Trends und trifft Managemententscheidungen.

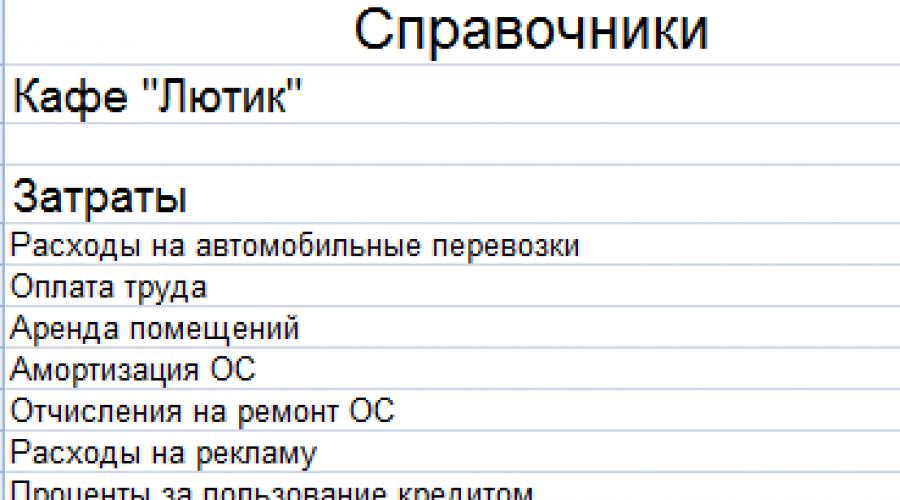

Nachschlagewerke

Lassen Sie uns das Konto der Arbeit in einem Café beschreiben. Das Unternehmen vertreibt Produkte aus eigener Herstellung und zugekaufte Waren. Es gibt nicht operative Einnahmen und Ausgaben.

Zur Automatisierung der Dateneingabe wird eine Excel-Management Accounting-Tabelle verwendet. Es wird auch empfohlen, Nachschlagewerke und Protokolle mit Anfangswerten zusammenzustellen.

Wenn ein Ökonom (Buchhalter, Analyst) plant, Einkommen nach Posten aufzulisten, dann kann das gleiche Nachschlagewerk für ihn erstellt werden.

Bequeme und übersichtliche Berichte

Es ist nicht notwendig, alle Zahlen zur Arbeit des Cafés in einen Bericht zu packen.

Lassen Sie es getrennte Tabellen sein. Und jeder belegt eine Seite. Es wird empfohlen, solche Tools wie "Dropdown-Listen", "Gruppierung" weit verbreitet zu verwenden. Betrachten wir ein Beispiel für Tabellen der Betriebsbuchhaltung eines Restaurant-Cafés in Excel.

Erlösbuchhaltung

Lass uns genauer hinschauen.

Buchhaltung, Reporting und Planung in Excel

Die resultierenden Indikatoren werden mithilfe von Formeln gefunden (übliche mathematische Operatoren werden angewendet). Das Ausfüllen von Tabellen wird mithilfe von Dropdown-Listen automatisiert.

Beim Erstellen einer Liste (Daten - Datencheck) beziehen wir uns auf das Verzeichnis, das für Einkommen erstellt wurde.

Kostenrechnung

Die gleichen Methoden wurden verwendet, um den Bericht zu vervollständigen.

Bericht über Einkommen und materielle Verluste

In den meisten Fällen wird für Zwecke der Unternehmensbuchhaltung die Gewinn- und Verlustrechnung verwendet, anstatt separate Einnahmen- und Ausgabenberichte. Diese Bestimmung ist nicht standardisiert. Daher wählt jedes Unternehmen unabhängig aus.

Der generierte Bericht verwendet Formeln, automatische Vervollständigung von Artikeln mithilfe von Dropdown-Listen (Links zu Verzeichnissen) und Datengruppierung, um Ergebnisse zu berechnen.

Analyse der Café-Immobilienstruktur

Die Informationsquelle für die Analyse ist der Vermögenswert der Bilanz (Abschnitte 1 und 2).

Zur besseren Wahrnehmung von Informationen erstellen wir ein Diagramm:

Wie die Tabelle und Abbildung zeigen, entfällt der Hauptanteil der Immobilienstruktur des analysierten Cafés auf das Anlagevermögen.

Laden Sie ein Beispiel für Management Accounting in Excel herunter

Nach dem gleichen Prinzip werden die Verbindlichkeiten des Saldos analysiert. Dies sind die Ressourcenquellen, auf deren Kosten das Café seine Aktivitäten ausführt.

Kostenstellen

Wir brauchen also ein Projektbudget, das aus Kostenpositionen besteht. Lassen Sie uns zunächst eine Liste derselben Kostenelemente in Micfosoft Project 2016 erstellen.

Wir verwenden benutzerdefinierte Felder für. Wir bilden eine Nachschlagetabelle für ein benutzerdefiniertes Feld vom Typ Text für die Ressourcentabelle, beispielsweise wie in dieser Abbildung (natürlich haben Sie Ihre eigenen Kostenelemente, diese Liste ist nur ein Beispiel):

Reis. 1. Bildung einer Liste von Kostenpositionen

Das Arbeiten mit benutzerdefinierten Feldern wurde im Projektmanagement in Microsoft Project 2016 Tutorial beschrieben (siehe Abschnitt 5.1.2 Meilenstein). Der Einfachheit halber kann das Feld in Kostenelemente umbenannt werden. Nachdem die Liste der Kostenelemente erstellt wurde, müssen sie Ressourcen zugewiesen werden. Fügen Sie dazu in der Ansicht Ressourcen das Feld Kostenstelle hinzu und weisen Sie jeder Ressource eine separate Kostenstelle zu (siehe Abb.

Management Accounting in einem Unternehmen: ein Beispiel für eine Excel-Tabelle

Reis. 2. Zuordnung von Kostenelementen zu Ressourcen

Mit den Funktionen von Microsoft Project 2016 können Sie nur ein Kostenelement pro Ressource zuweisen. Dies ist bei der Erstellung einer Kostenstellenliste zu berücksichtigen. Wenn Sie zB zwei Kostenpositionen anlegen (1. Gehalt, 2. Sozialversicherungsabzüge), dann können diese nicht einem Mitarbeiter zugeordnet werden. Daher empfiehlt es sich, Einzelposten so zu gruppieren, dass einer Ressource ein Einzelposten zugeordnet werden kann. In unserem Beispiel können Sie eine Kostenposition erstellen – die Lohnabrechnung.

Um das Budget nach Kostenposition und Zeitraum zu visualisieren, eignet sich die Ansicht Ressourceneinsatz gut, die wie folgt leicht modifiziert werden muss:

1. Erstellen Sie eine Gruppierung nach Einzelposten (siehe Projektmanagement-Tutorial für Microsoft Project 2016, Abschnitt 2.5 Verwenden von Gruppierungen)

Reis. 3. Erstellen einer Gruppierung von Kostenelementen

2. Zeigen Sie im linken Teil der Ansicht das Feld Kosten anstelle des Felds Arbeitskosten an.

3. Zeigen Sie im rechten Teil der Ansicht anstelle des Felds Arbeitskosten das Feld Kosten an (durch Klicken auf die rechte Maustaste auf der rechten Seite):

Reis. 4. Wählen Sie die Felder auf der rechten Seite der Ansicht „Ressourcennutzung“ aus

4. Legen Sie für die rechte Seite eine geeignete Skala fest, z. B. nach Monaten. Klicken Sie dazu mit der rechten Maustaste in die Kopfzeile der Tabelle auf der rechten Seite.

5. Beispielprojektbudget

Als Ergebnis dieser einfachen Maßnahmen erhalten wir das Projektbudget in Microsoft Project 2016 im Kontext vorgegebener Kostenpositionen und Zeiträume. Bei Bedarf können Sie jeden Kostenposten auf bestimmte Ressourcen und Aufgaben detaillieren, indem Sie einfach auf das Dreieck auf der linken Seite des Felds „Ressourcenname“ klicken.

Reis. 6. Detaillierung der Projektkosten

Projekt S-Kurve

Um Kostenveränderungen über die Zeit grafisch darzustellen, ist es üblich, eine Projektkostenkurve zu verwenden. Die Form der Kostenkurve ist typisch für die meisten Projekte und ähnelt dem Buchstaben S, weshalb sie auch als S-Kurve des Projekts bezeichnet wird.

Die S-Kurve zeigt die Abhängigkeit der Kostenhöhe vom Zeitpunkt des Projekts. Bei Arbeitsbeginn „So früh wie möglich“ verschiebt sich die S-Kurve also zum Projektbeginn, bei Arbeitsbeginn „So spät wie möglich“ jeweils zum Projektende.

Reis. 7. Projektkostenkurve in Abhängigkeit vom Zeitpunkt der Aufgaben

Durch die Planung der Aufgaben „So früh wie möglich“ (dies wird in Microsoft Project 2016 bei der Planung ab Projektbeginn automatisch eingestellt) reduzieren wir das Risiko von Terminüberschreitungen, gleichzeitig ist es aber notwendig, den Zeitplan der Projektfinanzierung zu verstehen , andernfalls kann das Projekt eine Liquiditätslücke aufweisen. Diese. Die Kosten unserer Aufgaben werden die verfügbaren finanziellen Ressourcen übersteigen, was mit der Gefahr droht, die Arbeit am Projekt einzustellen.

Durch die Planung von Aufgaben „so spät wie möglich“ (dies wird in Microsoft Project 2016 automatisch bei der Planung ab Projektende gesetzt) setzen wir das Projekt einem größeren Risiko von Terminüberschreitungen aus.

Darauf aufbauend muss der Manager einen „goldenen Mittelweg“ finden, also eine gewisse Balance zwischen den Risiken der Termintreue und den Risiken einer Projekt-Cash-Gap.

Reis. 8. Projektkostenkurve in MS-Excel durch Herunterladen von Informationen aus MS-Project

Budgetierung eines Unternehmens in Excel unter Berücksichtigung von Rabatten

Das Budget für das nächste Jahr wird unter Berücksichtigung der Funktionsweise des Unternehmens erstellt: Verkauf, Einkauf, Produktion, Lagerung, Buchhaltung usw. Die Budgetplanung ist ein langwieriger und komplexer Prozess, da sie einen großen Teil der Betriebsumgebung der Organisation abdeckt.

Betrachten wir als klares Beispiel ein Vertriebsunternehmen und erstellen dafür ein einfaches Unternehmensbudget mit einem Beispiel in Excel (ein Beispiel für ein Budget kann über den Link unter dem Artikel heruntergeladen werden).

Management Accounting im Unternehmen mit Excel-Tabellen

Im Budget können Sie die Kosten für Bonusrabatte für Kunden planen. Es erlaubt Ihnen zu modellieren verschiedene Programme Loyalität bei gleichzeitiger Kostenkontrolle.

Daten zur Einnahmen- und Ausgabenplanung

Unsere Kanzlei betreut rund 80 Mandanten. Das Warensortiment umfasst ca. 120 Positionen in der Preisliste. Sie macht einen Aufschlag von 15 % auf die Waren und legt damit den Verkaufspreis fest. Eine solch niedrige Marge ist wirtschaftlich durch intensiven Wettbewerb gerechtfertigt und wird durch einen großen Umsatz (wie bei vielen anderen Vertriebsunternehmen) gerechtfertigt.

Für Kunden wird ein Bonus-Belohnungssystem angeboten. Einkaufsrabattprozentsatz für Großkunden und Wiederverkäufer.

Die Bedingungen und die Höhe des Zinssatzes des Bonussystems werden durch zwei Parameter bestimmt:

- quantitative Grenze. Die Menge eines bestimmten gekauften Produkts, die dem Kunden die Möglichkeit gibt, einen bestimmten Rabatt zu erhalten.

- Prozentualer Rabatt. Die Höhe des Rabatts ist ein Prozentsatz, der sich aus dem Betrag errechnet, für den der Kunde bei Überschreitung der Mengengrenze (Bar) gekauft hat. Die Höhe des Rabatts hängt von der Größe der Mengengrenze ab. Je mehr Artikel gekauft werden, desto größer ist der Rabatt.

Im Jahresbudget gehören Prämien zum Abschnitt „Verkaufsplanung“, sie wirken sich also auf einen wichtigen Indikator des Unternehmens aus – die Marge (ein Indikator des Gewinns in Prozent des Gesamtumsatzes). Eine wichtige Aufgabe ist daher die Möglichkeit, mehrere Optionen für Boni mit unterschiedlichen Grenzen auf den Implementierungsebenen und den entsprechenden % der Boni festzulegen. Es ist notwendig, dass die Marge innerhalb bestimmter Grenzen gehalten wird (z. B. nicht weniger als 7 % oder 8 %, weil dies der Gewinn des Unternehmens ist). Und Kunden können mehrere Optionen für Bonusrabatte wählen.

Unser Budgetmodell mit Boni wird recht einfach, aber effektiv sein. Aber zuerst erstellen wir einen Bericht über die Geldbewegungen für einen bestimmten Kunden, um festzustellen, ob ihm Rabatte gewährt werden können. Achten Sie vor der Berechnung des prozentualen Rabatts in Excel auf die Formeln, die auf ein anderes Blatt verweisen.

Erstellen von Unternehmensbudgets in Excel unter Berücksichtigung der Loyalität

Der Haushaltsentwurf in Excel besteht aus zwei Blättern:

- Verkäufe - enthält die Historie der Geldbewegungen für das vergangene Jahr für einen bestimmten Kunden.

- Ergebnisse - enthält die Bedingungen für das Ansammeln von Boni und eine einfache Darstellung der Ergebnisse der Aktivitäten des Vertriebspartners, die die Prognose der Indikatoren für die Attraktivität des Kunden für das Unternehmen bestimmen.

Cashflow von Kunden

Der Aufbau der Tabelle „Umsatz 2015 nach Kunde:“ auf dem Blatt „Umsatz“:

Unternehmensbudgetmodell

Auf dem zweiten Blatt legen wir die Grenzen für das Erreichen von Boni fest, die entsprechenden Rabattprozentsätze.

Die folgende Tabelle ist ein einfaches Excel-Budgetformular für Einnahmen und Ausgaben mit der finanziellen Gesamtleistung eines Unternehmens für einen Zeitraum von einem Jahr.

Der Aufbau der Tabelle „Bedingungen des Bonussystems“ auf dem Blatt „Ergebnisse“:

- Grenze der Bonusleiste 1. Platz, um die Höhe der Limitleiste nach Menge festzulegen.

- Bonus % 1. Ein Platz zum Festlegen eines Rabatts beim Überwinden der ersten Grenze. Wie wird der Rabatt für die erste Grenze berechnet? Es ist auf dem "Verkaufsblatt" gut sichtbar. Mit der Funktion =WENN(Menge > Grenze 1 Bonusbalken[Menge]; Umsatzvolumen * Prozentsatz von 1 Bonusrabatt; 0).

- Bonusleistenlimit 2. Ein höheres Limit im Vergleich zum vorherigen Limit, das es ermöglicht, einen größeren Rabatt zu erhalten.

- Bonus % 2 – Rabatt für die zweite Bordüre. Berechnet mit der Funktion =IF(Menge > Grenze 2 Bonusbalken[Menge]; Umsatz * Prozent 2 Bonusrabatte; 0).

Die Struktur der Tabelle "Allgemeiner Bericht über den Umsatz des Unternehmens" auf dem Blatt "Ergebnisse":

Vorgefertigte Budgetvorlage für Unternehmen in Excel

Und so haben wir ein vorgefertigtes Unternehmensbudgetmodell in Excel, das dynamisch ist. Wenn der Limitbalken der Boni auf dem Niveau von 200 liegt, beträgt der Bonusrabatt 3%. Das bedeutet, dass der Kunde im vergangenen Jahr Waren in Höhe von 200 Stück gekauft hat. Und am Ende des Jahres erhalten Sie dafür einen Bonusrabatt von 3% der Kosten. Und wenn ein Kunde 400 Stück eines bestimmten Produkts gekauft hat, bedeutet dies, dass er die zweite Bonusgrenze überschritten hat und einen Rabatt von 6% erhält.

Unter solchen Bedingungen ändert sich der Indikator „Margin 2“, dh der Nettogewinn des Distributors!

Die Aufgabe des Leiters der Vertriebsgesellschaft besteht darin, die optimalen Ebenen der Grenzstreifen auszuwählen, um den Kunden Rabatte zu gewähren. Sie müssen so wählen, dass der Indikator "Marge 2" mindestens in den Gängen von 7% -8% liegt.

Laden Sie den Enterprise Budget-Bonus herunter (Beispiel in Excel).

nicht zu suchen die beste Lösung nach dem Zufallsprinzip und machen Sie keine Fehler, empfehlen wir Ihnen, den folgenden Artikel zu lesen. Es beschreibt, wie man Excel einfach macht und wirksames Werkzeug: Excel-Datentabelle und Zahlenmatrix. Mit der "Datentabelle" können Sie automatisch die optimalen Bedingungen für den Kunden und Händler visualisieren.

Dmitri Rjabych Generaldirektor der Alt-Invest LLC, Moskau

Welche Fragen finden Sie in diesem Artikel beantwortet?

- Was ist der Unterschied zwischen Finanz- und Managementberichterstattung und Rechnungslegung?

- Welche praktischen Schlussfolgerungen können aus der Analyse der Rentabilität von Verkäufen gezogen werden?

- Welche Indikatoren der Managementberichterstattung sollten dem Generaldirektor bekannt sein?

- Was suchen potenzielle Investoren?

Es gibt drei Arten der Unternehmensberichterstattung: Buchhaltung (Steuern), Finanzen und Management. Mal sehen, was die Merkmale von jedem von ihnen sind.

Buchhaltung (Steuern) Berichterstattung alles ausmachen Russische Unternehmen. Zu diesen Aufstellungen gehören die „Bilanz“, die „Gewinn- und Verlustrechnung“, Steuerrückzahlungen und eine Reihe anderer Formen. Es ist interessant, weil es der Überprüfung durch Regierungsbehörden unterliegt, weshalb Jahresabschlüsse das erste sind, was Ihre Gläubiger oder Partner des Unternehmens studieren möchten. Arbeitet Ihr Unternehmen jedoch mit grauen Schemata, dann werden die Meldedaten verzerrt und Sie können die Situation im Unternehmen kaum angemessen einschätzen. Aus diesem Grund sollte das Unternehmen auch über Finanz- und Managementberichte oder nur über Managementberichte verfügen.

JahresabschlussÄußerlich kann es einer Buchhaltung (Steuer) ähneln. Die Finanzberichterstattung weist jedoch einen wichtigen Unterschied auf. Es wird nicht aus Gründen der Einhaltung gesetzlicher Normen und der Steueroptimierung erstellt, sondern mit dem Ziel, die realen Finanzprozesse in Unternehmen so genau wie möglich widerzuspiegeln. Dies gilt beispielsweise für die Bilanzierung von Verbindlichkeiten, Kostenabschreibungen, Abschreibungen, Equity-Bewertung.

Managementberichterstattung konzentriert sich auf die internen Aspekte des Unternehmens. Dies können beispielsweise beliebige Produktionsdaten (ein solches Management Reporting kann der Produktionsleiter für Sie erstellen), Informationen über die Arbeit mit Debitoren und Kreditoren, Bestandsdaten und ähnliche Zahlen sein. Obwohl das Management-Reporting nicht das vollständige Bild des Unternehmens widerspiegelt, bietet es eine gute Grundlage für die Festlegung von Zielen und die Überwachung ihrer Erreichung. Besonders wichtig ist die Erstellung von Lageberichten in kleinen und mittelständischen Unternehmen, die nicht alle Daten offiziell vorhalten. Tatsächlich können Sie, nur geleitet vom Management-Reporting, den tatsächlichen Stand der Dinge im Unternehmen beurteilen (siehe auch Zwei Prinzipien der Arbeit mit jeder Berichterstattung).

Kennzahlen des Jahresabschlusses

Abschlüsse werden in der Regel für große Unternehmen erstellt. Gleichzeitig orientieren sie sich an den International Financial Reporting Standards (IFRS) bzw amerikanischer Standard GAAP. Für Führungskräfte kleiner und mittlerer Unternehmen empfehle ich, die im Folgenden beschriebenen Kennzahlen zumindest im Rahmen des Management Reportings zu bilden. Sie können diese Arbeit dem Finanzdirektor oder Hauptbuchhalter anvertrauen.

1. Rentabilität der Verkäufe. Dies ist der wichtigste Indikator, darauf müssen Sie in erster Linie achten. Die Umsatzrentabilität, also das Verhältnis von Nettogewinn zu Umsatz, wird niemals auf Basis von Jahresabschlüssen berechnet, hier ist gerade der Finanzbericht gefragt. Wenn nicht, dann sollten Sie das Management Reporting analysieren. Wachsende Gewinnspannen sind gut, aber fallende Gewinnspannen weisen auf Probleme hin. Die Rendite wird in der Regel vom Unternehmen selbst bestimmt; Ihr Wert hängt vom Marktsektor, der gewählten Strategie und einer Reihe anderer Faktoren ab.

Eine hohe Rentabilität ist ein Signal dafür, dass ein Unternehmen viel freier in langfristige Projekte investieren und Geld für die Geschäftsentwicklung und Wettbewerbsfähigkeit ausgeben kann. Erfolg muss ausgebaut und gefestigt werden. Bei geringer Rentabilität ist es notwendig, eine Reihe von Maßnahmen festzulegen, die entweder darauf abzielen, den Umsatz zu steigern oder die Kosten zu senken. Oder versuchen Sie, sowohl den Umsatz als auch die Kosten zu beeinflussen. Sie können beispielsweise Investitionen in langfristige Projekte reduzieren und versuchen, produktionsfremde Kosten loszuwerden.

2.Betriebskapital. Sie können das Betriebskapital sowohl auf der Grundlage von Finanz- als auch von Buchhaltungsberichten analysieren. Die Schlussfolgerungen werden jedoch unterschiedlich sein. Jahresabschlüsse bewerten die Qualität des tatsächlichen Betriebskapitalmanagements. Die Analyse umfasst die Untersuchung der folgenden häufigsten Indikatoren:

- Lagerumschlag (spiegelt die Geschwindigkeit des Lagerverkaufs wider, während ein hoher Lagerumschlag die Anforderungen an die Stabilität der Materialversorgung erhöht und die Nachhaltigkeit des Geschäfts beeinträchtigen kann);

- Forderungsumsatz (zeigt die durchschnittliche Zeit, die zum Eintreiben dieser Forderung erforderlich ist, bzw. ein niedriger Wert des Koeffizienten kann auf Schwierigkeiten beim Eintreiben von Geldern hinweisen);

- Umsatz der Verbindlichkeiten.

Vorräte und Forderungen sind in den laufenden Geschäftsprozessen des Unternehmens eingefrorene Gelder. Wenn sie groß sind, wird das Unternehmen inaktiv, bringt den Aktionären geringe Gewinne und benötigt Kredite. Andererseits kann ein Rückgang der Lagerbestände die Produktion oder den Handel gefährden, und strenge Anforderungen an Debitoren beeinträchtigen die Attraktivität Ihres Unternehmens für potenzielle Kunden. Jedes Unternehmen muss die optimalen Werte der Indikatoren selbst bestimmen, und unter den Aufgaben des Finanzmanagements, an denen der Generaldirektor interessiert sein sollte, wird die regelmäßige Überwachung des Betriebskapitals nicht die letzte sein.

Verbindlichkeiten aus Lieferungen und Leistungen können, wenn sie erhöht werden, eine kostenlose Finanzierungsquelle darstellen. Aber wie bei Forderungen aus Lieferungen und Leistungen kann es nicht einfach erhöht werden – dies beeinträchtigt die Liquidität und Zahlungsfähigkeit des Unternehmens. Auch hier gilt es, den optimalen Wert zu ermitteln, den man anstreben sollte.

Eine Analyse der Working-Capital-Positionen anhand von Jahresabschlüssen (insbesondere Abschnitt II der Bilanz „Umlaufvermögen“) zeigt Ihnen beispielsweise, wie gut das Unternehmen über einen Belegfluss verfügt. Vergleichen Sie dazu die Umsätze in der Bilanz mit den gemäss Finanz- oder Managementberichterstattung errechneten Umsätzen sowie mit Ihren optimalen Werten. Wenn die Daten abweichen, bedeutet dies, dass nicht alle Finanzdokumente die Buchhaltung erreichen. Aus diesem Grund beginnen sich nicht vorhandene Bestände, Vermögenswerte und Verbindlichkeiten auf den Buchhaltungskonten und dementsprechend in der Bilanz anzusammeln. Einige Kosten wurden beispielsweise bereits auf die Produktion abgeschrieben, werden aber in der Bilanz noch unter dem Posten „Vorräte“ geführt. Das Erscheinen eines solchen „Mülls“ deutet auch darauf hin, dass Ihr Unternehmen unnötige Steuerrisiken trägt und auch rechtliche Möglichkeiten zur Minderung von Steuerzahlungen nicht nutzt.

3. Vermögenswerte und Verbindlichkeiten. Diese Merkmale bestimmen die Finanzlage des Unternehmens langfristig. Im operativen Management sollten diese Indikatoren von Finanzdienstleistern überwacht werden. Aber es ist auch nützlich, wenn Sie regelmäßig eine Reihe von Fragen aus diesem Bereich stellen:

- Verfügt das Unternehmen über genügend Anlagevermögen? Werden sie wie neu gepflegt? Dies ist relativ einfach zu überprüfen. Die jährlichen Investitionen in Ausrüstung und Transport sollten nicht geringer sein als die Abschreibung des Eigentums (und in der Regel um 20-30 % höher, um die Inflation auszugleichen).

- Wie hoch ist die Gesamthaftung des Unternehmens? Welchen Haftungsanteil übernehme ich am Vermögen der Gesellschaft? Inwieweit deckt der Jahresumsatz die Verbindlichkeiten?

- Wie hoch ist der Anteil des verzinslichen Fremdkapitals (Bankdarlehen und andere fest zu verzinsende Verbindlichkeiten)? Wie viel deckt der Jahresgewinn die Zinszahlungen?

Andernfalls können Sie den Jahresabschluss dem Finanzdirektor zur Analyse überlassen.

Managementberichterstattung

Wenn Finanz- und Buchhaltungsberichte nach einheitlichen Regeln aufgebaut sind und alle Aktivitäten des Unternehmens abdecken, dann sind Managementberichte individuell und konzentrieren sich in der Regel auf bestimmte Arbeitsaspekte. Unter den Managementberichten, die der CEO studiert, gibt es am häufigsten:

1. Bericht erstatten Leistungskennzahl, d.h. physisches Arbeitsvolumen. Der Inhalt dieses Berichts hängt stark von der Art des Unternehmens ab. Wenn dies industrielle Produktion, dann gibt der Bericht die Anzahl der produzierten und an die Kunden versandten Wareneinheiten an. Im Handel können dies entweder monetäre Verkaufszahlen oder physische Verkaufsmengen für wichtige Rohstoffe sein. Im Projektgeschäft kann ein solcher Bericht auf den Zeitplänen für die Umsetzung von Arbeitsplänen basieren.

2. Analyse der Einnahmen- und Kostenstruktur. Der Bericht kann die Kosten der verkauften Waren und die Rentabilität ihres Verkaufs enthalten oder nur die Situation als Ganzes widerspiegeln. Die Aufgabe des CEO beim Studium dieser Berichte besteht darin, die Kostenposten zu erkennen, die unangemessen ansteigen, und auch festzustellen, dass das Unternehmen beginnt, einige der Dienstleistungen oder Produkte mit Verlust zu verkaufen. Dementsprechend ist die Kostenstruktur so gewählt, dass sich auf ihrer Basis die zu lösenden Aufgaben einfach formulieren lassen. Eine sehr verbreitete Option ist die Strukturierung aller Kosten sowohl nach Position als auch nach Ort der Entstehung (Geschäftsbereiche, Niederlassungen etc.).

Lassen Sie uns das alles in einem einzigen Plan zusammenfassen, nach dem der Generaldirektor seine Arbeit mit Berichten aufbauen kann. Sie können diesen Plan an Ihre geschäftlichen Anforderungen anpassen. Für den Anfang können Sie es jedoch ohne Änderungen verwenden (siehe . Tisch).

Tisch. Welche Berichtskennzahlen sollte der CEO studieren?

|

Name des Indikators |

Kommentare |

|

Jahresabschluss. Monatlich vom CFO bereitgestellt. Änderungen der Indikatoren sollten vom Finanzdirektor kommentiert werden. |

|

|

EBITDA (Nettobetriebsergebnis vor Ertragsteuern, Darlehenszinsen und Abschreibungen) |

Dies ist ein Indikator für das Nettoeinkommen aus laufenden Aktivitäten. Das erhaltene Geld kann für die Entwicklung und Aufrechterhaltung des aktuellen Niveaus des Unternehmens ausgegeben werden. Wenn die Höhe des EBITDA sinkt, gibt es einen Grund, über eine Verkleinerung des Geschäfts oder andere Anti-Krisen-Maßnahmen nachzudenken. Negative Bedeutung Das EBITDA ist ein Signal dafür, dass die Situation sehr ernst ist |

|

Gesamtschuldendeckung (Verhältnis Nettomittelzufluss zu Zins- und Tilgungszahlungen) |

Dieser Indikator sollte größer als 1 sein. Je instabiler die Einnahmen sind, desto höher sind die Anforderungen an die Deckung. Die Extremwerte der Skala können etwa so aussehen: Für eine nachhaltige Produktion sind Werte größer als 1,1-1,2 akzeptabel; für Projektgeschäfte mit unstable Cashflows Es ist wünschenswert, eine Abdeckung von mehr als 2 aufrechtzuerhalten |

|

Schnelle Liquidität (Verhältnis Umlaufvermögen zu kurzfristigen Verbindlichkeiten) |

Ein Wert kleiner als 1 ist ein Grund, die Situation sorgfältig zu untersuchen und die Kontrolle über das Budget zu verstärken. |

|

Lagerumschlagsdauer in Tagen (Verhältnis des durchschnittlichen Lagerbestands zum Verkaufsvolumen) |

Es wird vor allem im Handel studiert. Das Wachstum des Indikators erfordert eine Diskussion der Situation mit der Beschaffungspolitik |

|

Managementberichterstattung. Es wird monatlich von den Leitern der jeweiligen Bereiche zur Verfügung gestellt. Rentabilitätskennzahlen werden vom Finanzdirektor vorgelegt. |

|

|

Physische Verkaufsmengen |

Die Waren werden in erweiterte Kategorien gruppiert - 3-10 Stück.Die Abteilungsleiter sollten die Änderung des Umsatzes in jeder Kategorie kommentieren, wenn sich herausstellt, dass diese Änderung größer als die üblichen Mengenschwankungen ist. |

|

Kostenstruktur |

Die Kosten werden nach Quellen gruppiert (Materialbeschaffung, Wareneinkauf, Miete, Löhne, Steuern etc.). Verlangen Sie Erklärungen, wenn die Werte für bestimmte Kostenpositionen von den üblichen abweichen. |

|

Nettogewinn (Verwaltungsgewinn, berechnet unter Berücksichtigung aller tatsächlichen Einnahmen und Ausgaben des Unternehmens) |

Es ist notwendig, das Zielniveau des Gewinns für das Unternehmen zu bestimmen. Sie müssen auch aktuelle Indikatoren mit Werten für den gleichen Zeitraum des Vorjahres vergleichen. |

|

Return on Assets (Verhältnis des Nettogewinns zur durchschnittlichen Bilanzsumme) |

spiegelt Gesamteffizienz die Nutzung des Vermögens des Unternehmens und die Fähigkeit des Unternehmens, Dienstleistungen für sein Vermögen zu erbringen. Werte unter 10 % bei kleinen Grabungen und unter 5 % bei großen weisen auf Probleme hin. |

|

Jahresabschluss. Vierteljährlich vertreten durch den CFO. Jeder Wert wird von einem ähnlichen Indikator begleitet, der aus der Finanz- oder Managementberichterstattung berechnet wird. |

|

|

Höhe der Forderungen |

Abweichungen von der Höhe des Jahresabschlusses bedürfen der Klärung durch den Finanzvorstand und ggf. einer buchhalterischen Ordnung. |

|

Betrag der Verbindlichkeiten |

Ähnlich |

|

Bestandswert |

Ähnlich |

|

Das Verhältnis von Eigen- und Fremdkapital |

Zum produzierende Unternehmen und Dienstleistungsunternehmen sollte dieser Indikator größer als 1 sein. Im Handel kann der Indikator kleiner als 1 sein, aber je niedriger er ist, desto geringer ist die Stabilität des Unternehmens. |

Unternehmen durch die Augen eines Kreditgebers oder Investors

Das letzte Element der Finanzanalyse, das Sie durchführen können, ist die Bewertung des Unternehmens aus Sicht der Aktionäre und Gläubiger. Es ist besser, dies auf der Grundlage von Jahresabschlüssen zu tun, da diese von der Bank verwendet werden. Die einfachste Version der Bewertung umfasst:

- Berechnung der Bonität des Unternehmens nach der Methode einer der Banken;

- Berechnung des Unternehmenswerts. Eine Möglichkeit zur Berechnung ist der Vergleich mit anderen Unternehmen. Gleichzeitig werden ein oder zwei wesentliche „Werttreiber“ ermittelt und Marktkoeffizienten für diese berechnet.

Diese Metriken von Grund auf neu zu berechnen, kann umständlich sein. Aber indem Sie sie in den Satz von Standardberichten aufnehmen, die von bereitgestellt werden Finanzdienstleistungen, Sie haben ein gutes Bild vor Augen, das den strategischen Blick auf die Unternehmenslage widerspiegelt.

Es ist bekannt, dass ein Unternehmen, das mit einer guten Bank oder einem guten Investor zusammenarbeitet, oft über eine stabile Finanzlage verfügt. Dies ist unter anderem darauf zurückzuführen, dass seine Aktivitäten auf der Grundlage objektiver Berichtsdaten regelmäßig überwacht werden und eine Abweichung von den empfohlenen Indikatoren eine harte Reaktion des Anlegers hervorruft. Jedes Unternehmen kann das gleiche Ergebnis erzielen. Dafür sollten Sie sich bei Ihren Urteilen und Anordnungen aber öfter auf die Daten der Finanz- und Managementberichterstattung stützen.

Zwei Prinzipien für die Arbeit mit jeder Berichterstattung

1. Kein Bericht ist perfekt und universell. Einige Aspekte werden schlechter reflektiert, andere besser. Daher ist es wichtig zu verstehen, was bei der Erstellung des Berichts, den Sie studieren, am wichtigsten war, und sich nur darauf zu konzentrieren. In der Regel können Sie aus jedem Bericht zwei oder drei Indikatoren ziehen, die sich darin am besten widerspiegeln, sodass Sie für die Analyse zwangsläufig mit verschiedenen Datenquellen arbeiten müssen.

2. Lernen Sie nur, was Sie bewältigen können. Wenn Sie auf der Grundlage eines Berichts keine Ziele für Ihre Untergebenen festlegen möchten, ist dieser Bericht möglicherweise interessant, hat jedoch keinen direkten Bezug zur Unternehmensführung. Es ist besser, ihn im Hintergrund zu lassen. Von größter Bedeutung sind Berichte, die direkt für die strategischen oder taktischen Zwecke des Unternehmens verwendet werden können und anhand derer der Grad der Zielerreichung berechnet werden kann.

Bauen Sie ein effizientes und einfaches System Die Erstellung grundlegender Managementberichte in relativ kurzer Zeit liegt in der Macht jedes Unternehmens. Schließlich basieren solche Berichte auf den Informationen, über die in der Regel jedes Unternehmen verfügt.

Während sich das Geschäft entwickelt, ist es von grundlegender Bedeutung für seine Nachhaltigkeit und Fähigkeit dazu weitere Entwicklung Die Fähigkeit des Managements, die Hauptparameter der Unternehmensaktivitäten zu kontrollieren, beginnt sich auszuspielen. Das klarste und vollständigste Bild über die Lage des Unternehmens liefern die Lageberichte - Cashflow, Gewinn und Verlust und Bilanz des Managements.

Hilfreiche Dokumente herunterladen:

Erste Informationen zur Erstellung von Lageberichten

Die Bildung von Basislageberichten basiert auf den Informationen, die in der Regel jedes Unternehmen hat.

Erstens verfügt jedes Unternehmen über vollständige Informationen zum Cashflow. Dies können sowohl Buchhaltungsdaten (Auszüge auf Rubel- und Fremdwährungskonten, Kassenberichte, Abrechnungen mit Rechenschaftspflichtigen) als auch Informationen sein, die möglicherweise nicht in den Buchhaltungsdaten enthalten sind, z. B. aus dem Register der Abrechnungen zwischen einzelnen Unternehmen innerhalb der Holding und demnächst. Zweitens hat jedes Unternehmen in der einen oder anderen Form Berichte in seinem Arsenal, die den Zustand und die Dynamik der wichtigsten Vermögenswerte und Verbindlichkeiten charakterisieren. Wir können also mit Zuversicht sagen, dass jedes Unternehmen Aufzeichnungen über Vorräte, gegenseitige Abrechnungen mit Käufern und Lieferanten von Produkten oder anderen Vermögenswerten und Verbindlichkeiten führt, die für diese Art von Geschäft unerlässlich sind.

Oft sind diese Informationen in mehreren Softwareprodukten enthalten, weshalb die Daten der empfangenen Meldungen nicht immer miteinander übereinstimmen. Trotzdem reicht die Verfügbarkeit dieser Informationen aus, um mit der Erstellung grundlegender Managementberichte zu beginnen.

Gleichzeitig werden bei der Erstellung der Management-Bilanz alle Ungereimtheiten in den Berichten automatisch identifiziert und damit bisher einfach ignorierte Kostenquellen aufgedeckt.

Die bequemste Art, Managementberichte zu erstellen, ist in Excel. Dieses Softwareprodukt verfügt über hervorragende Tools zur Analyse und Verarbeitung von Daten, auch bei großen Informationsmengen. Übrigens gibt es einen komfortablen Service für das Controlling in der Cloud und Sie brauchen keine Berichte mehr in Excel. .

Persönliche Erfahrung

Sergej Dmitrijew,Management Accounting-Implementierungsplan

Vor der Erstellung einer Kapitalflussrechnung sind die folgenden Verfahren durchzuführen, die später Informationen im erforderlichen Zusammenhang und mit der erforderlichen Detaillierung liefern.

1. Analyse der Unternehmensstruktur. Wenn ein Unternehmen mehrere unabhängige Tätigkeiten ausübt, ist es ratsam, die Betriebsbuchhaltung für diese getrennt zu führen. Es ist notwendig, jeder Richtung diejenigen Cashflow-Konten zuzuordnen, die ihr dienen. Wenn Sie Konten haben, die mehreren Arten von Geschäften gleichzeitig dienen, ist es am einfachsten, ein unternehmensinternes Cash Settlement Center (RCC) zu erstellen und alle diese Konten darin aufzunehmen. Gleichzeitig sollten zur Erstellung einer Kapitalflussrechnung für jede Art von Geschäft Auszüge aus dem RCC für Transaktionen in diesem Bereich verwendet werden.

2. Analyse der Struktur eines separaten Geschäftszweigs. Bei Bedarf können Sie Abteilungen auswählen, in deren Kontext die Unternehmensleitung den Bericht sehen möchte. Diese Detaillierung spielt eine wichtige Rolle bei der Erstellung von Budgets für den Cashflow des Unternehmens nach Abteilungen. Wenn an Erstphase Wenn ein solcher analytischer Informationsteil nicht bereitgestellt wird, wird es in Zukunft keinen Mechanismus zur Überwachung der Haushaltsausführung durch jede der Abteilungen geben.

3. Bildung eines Plans von Cashflow-Posten. Dies ist auch ein wichtiger Schritt, von dem die Sichtbarkeit des Abschlussberichts abhängen wird. Das Erstellen eines Artikelplans ist jedoch ein ziemlich einfaches und standardmäßiges Verfahren, daher macht es keinen Sinn, sich im Rahmen dieses Artikels mit seiner Beschreibung zu befassen.