Enciclopedia de marketing. Preturi de referinta

Citeste si

Elementele principale ale prețului sunt prezentate în fig. 1.

Orez. 1. Elemente de preț

Pretul din magazin se formează sub influența unui număr de factori: cerere și ofertă, costuri de producție, prețuri ale concurenților etc. Cererea pentru un produs determină prețul maxim pe care îl pot stabili firmele. Costurile brute de producție (suma costurilor fixe și variabile) determină valoarea minimă a acestuia. Comportamentul concurenților și prețurile produselor lor au un impact semnificativ asupra prețului.

Cel mai important factor în stabilirea prețurilor este, de asemenea reglementarea de stat a preturilor. Există modalități directe și indirecte de influență guvernamentală asupra prețurilor.

Metode directe (administrative).- aceasta este stabilirea unei anumite proceduri de tarifare; indirect (economic) au ca scop schimbarea condițiilor de piață, crearea unei anumite situații în domeniul finanțelor, tranzacțiilor valutare și fiscale, precum și al salariilor.

Politica de prețuri a unei întreprinderi este stabilirea (determinarea) prețurilor care asigură supraviețuirea unei întreprinderi în conditiile magazinului; include alegerea metodei de stabilire a prețurilor, dezvoltarea sistemului de prețuri al întreprinderii, alegerea strategiilor de preț de piață și alte aspecte.

Există trei obiective principale ale politicii de prețuri:

- asigurarea supraviețuirii;

- maximizarea profitului;

- retenție pe piață.

Asigurarea supraviețuirii (vânzări) - obiectivul principal o firmă care operează într-un mediu extrem de competitiv în care pe piață există mulți producători cu produse similare. Componentele importante ale acestei politici de prețuri sunt volumul vânzărilor (vânzările) și cota de piață. Prețurile reduse sunt folosite pentru a capta mai multă cotă de piață și pentru a crește vânzările.

LA maximizarea profitului caută nu numai companii cu o poziție stabilă pe piață, ci și nici prea încrezătoare în viitoarele lor firme care încearcă să profite la maximum de condițiile favorabile de piață pentru ei înșiși. În aceste condiții, firma face o estimare a cererii și a costurilor în raport cu diferite niveluri preturi si se opreste la acele preturi care asigura profitul maxim.

Deținerea pieței este menținerea poziției existente a companiei pe piață sau condiții favorabile activităților sale.

Sistemul de prețuri și, în consecință, politica de prețuri a întreprinderii este foarte influențată de starea sferei monetare, și anume:

- modificarea puterii de cumpărare a rublei;

- cursurile de schimb ale valutelor străine la ruble.

Emiterea excesivă de bani în circulație le reduce puterea de cumpărare - se depreciază. Mecanismul de influență a variațiilor cursului de schimb asupra prețurilor este divers.

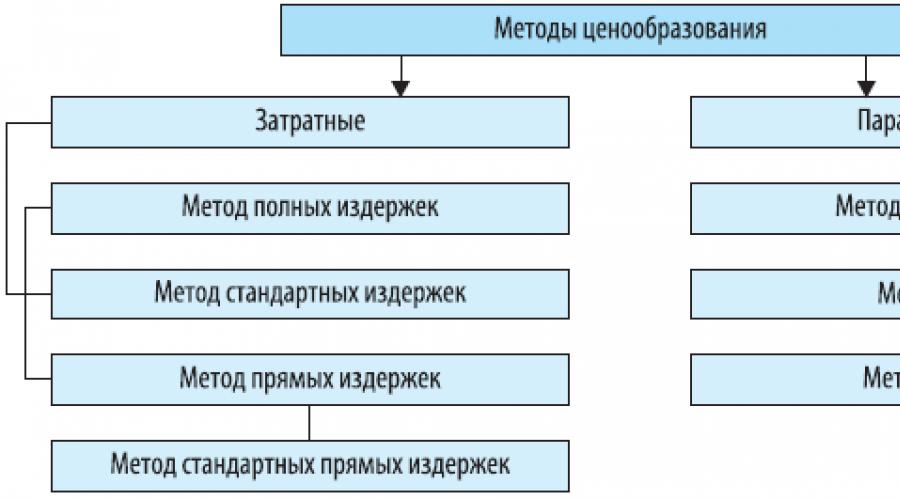

Există metode de stabilire a prețurilor costisitoare și parametrice (Fig. 2).

Orez. 2. Metode de stabilire a prețurilor

Metodele de stabilire a prețurilor se bazează în principal pe contabilizarea costurilor de producție și vânzări ale produselor, metode parametrice de stabilire a prețurilor - pe baza parametrilor tehnici și economici ai mărfurilor.

Metoda prețului de costuri- o metodă de stabilire a prețurilor pe baza tuturor costurilor, care, indiferent de originea lor, sunt amortizate pe unitatea unui anumit produs. Baza de determinare a prețului o constituie costurile reale ale producătorului pe unitatea de producție, la care se adaugă profitul justificat de companie (Tabelul 1).

Tabelul 1. Prețuri bazate pe toate costurile

Metoda este folosită de întreprinderile a căror poziție este aproape de monopol, iar vânzarea produselor este practic garantată.

Metoda prețului de cost standard vă permite să formați prețuri pe baza calculului costurilor conform normelor, ținând cont de abaterile costurilor efective față de cele standard (Tabelul 2).

Tabelul 2. Prețuri bazate pe costurile standard

|

Produsul A |

Produsul B |

Produsul C |

||||

|

Standard |

Deviere |

Standard |

Deviere |

Standard |

Deviere |

|

|

Costuri directe (total) Inclusiv: |

||||||

|

materii prime |

||||||

|

alte costuri directe |

||||||

|

Costuri indirecte |

||||||

|

Cost total |

||||||

|

Venituri din vânzări (prețul produsului) |

||||||

Notă. "+" - economii, "-" - cheltuieli excesive.

Avantaj aceasta metoda constă în capacitatea de a gestiona costurile prin abateri de la norme, și nu prin valoarea lor deplină. Abaterile pentru fiecare articol sunt corelate periodic cu rezultatele financiare, ceea ce vă permite să controlați nu numai costurile, ci și profiturile. Metoda oferă o comparație continuă a costurilor. Cel mai dificil element al sistemului de cost standard este definirea standardelor de cost. Pentru formarea unor standarde sănătoase din punct de vedere economic, un studiu detaliat al metodelor de producție, specificațiiși prețurile produselor similare ale concurenților, cerințele pentru aceste produse pe piața mondială etc.

Metoda prețului costurilor standard, spre deosebire de simpla reflectare a costurilor, face posibilă analizarea acestora factor cu factor.

metoda preţului de cost direct- o metodă de stabilire a prețurilor bazată pe determinarea costurilor directe pe baza condițiilor de piață, a prețurilor de vânzare așteptate. Aproape toate costurile variabile condiționat depind de volumul producției și sunt considerate directe. Costurile rămase sunt incluse în rezultatele financiare. Prin urmare, această metodă este numită și metoda de tarifare cu costuri reduse(Tabelul 3).

Tabelul 3. Stabilirea prețurilor folosind metoda costului direct

Principalul avantaj al metodei este capacitatea de a identifica cele mai profitabile tipuri de produse. Se presupune că costuri indirecte practic nu se schimba nici atunci cand un produs este inlocuit cu altul, nici cand scara productiei se modifica in anumite limite. Prin urmare, cu cât diferența dintre prețul unui produs și costurile reduse este mai mare, cu atât mai mult profit brut(acoperire) și, în consecință, profitabilitatea. Astfel, costurile indirecte nu sunt alocate unor produse specifice, în ansamblu pentru întreprindere, ele trebuie acoperite prin profit brut.

Principalul avantaj al metodei este capacitatea de a identifica cele mai profitabile tipuri de produse.

O variație a metodei prețului de cost direct este metoda standard a costului direct, care combină avantajele metodelor standard și ale costurilor directe (Tabelul 4). Această metodă vă permite să gestionați costurile reduse în funcție de variație și necesită o analiză a listei de costuri reduse, pe baza căreia puteți determina blocajele producției și luați masurile necesare pentru a le îmbunătăți profitabilitatea.

Tabelul 4. Stabilirea prețurilor folosind metoda standard de cost direct

|

Element de preț |

Produsul A |

Produsul B |

Produsul C |

|||

|

Standard |

Deviere |

Standard |

Deviere |

Standard |

Deviere |

|

|

Venituri din vânzări(prețul produsului) Inclusiv: materii prime salariile lucrătorilor cheie din producție alte costuri directe Total costuri directe Acoperire (marja brută) |

||||||

|

Rentabilitatea (profitul brut la costuri) |

||||||

Notă. „+” - economii de profit; "-" - pierdere-depășire.

Metoda standard de preț cu cost direct vă permite să gestionați costurile de variație reduse.

Metodele parametrice de stabilire a prețurilor se bazează pe luarea în considerare a parametrilor tehnici și economici ai mărfurilor. Acestea includ metoda prețului unitar, metoda punctelor și metoda regresiei (Tabelul 5).

Tabelul 6. Metode parametrice de stabilire a prețurilor

|

Metoda de calcul |

||

|

1. Metoda prețului unitar |

Pe baza formării prețurilor pentru unul dintre principalii parametri ai calității mărfurilor |

Prețul unitar este calculat ca coeficient de împărțire a prețului la principalul parametru de calitate al produsului |

|

2. Metoda punctului de preț |

Pe baza utilizării evaluărilor experților cu privire la semnificația parametrilor produsului conform următorului algoritm: selectarea parametrilor de bază Scor pentru fiecare parametru Însumarea punctelor pentru produsul de bază și original Calculul prețurilor pentru mărfuri prin raportul punctelor totale |

Prețul unui produs nou (P n) este determinat de: C n \u003d C b (n i / b i), unde C b - prețul produsului de bază; B n i - notarea i-lea parametru al noului produs; B b i - notarea celui de-al-lea parametru al produsului de bază (standard) |

|

3. Metoda regresiei prețurilor |

Constă în determinarea formulelor empirice (ecuații de regresie) ale dependenței prețurilor de valoarea mai multor parametri de bază de calitate din gama parametrică a mărfurilor. |

Pretul actioneaza in functie de parametrii: C \u003d f (X 1, X 2, X 3, ..., X n), unde X 1 , X 2 , X 3 , ..., X n - principalii parametri ai calității mărfurilor |

Metoda prețului unitar folosit doar pentru estimări orientative pentru a evita erorile grosolane.

Metoda punctului este indicat să se aplice la stabilirea prețurilor pentru acele mărfuri ai căror parametri sunt diverși și nu sunt susceptibili de comparație cantitativă directă (confort, design, putere, culoare, miros, gust etc.).

metoda regresiei vă permite să simulați modificările de preț în funcție de totalitatea parametrilor acestora, să determinați cu strictețe forma analitică a relației și, de asemenea, să utilizați ecuații de regresie pentru a determina prețurile mărfurilor incluse în această serie parametrică. Ca urmare, se formează un sistem interconectat de prețuri pentru mărfuri.

Justificarea prețurilor în condițiile pieței se bazează pe utilizarea întregului set de metode de preț.

VC. Sklyarenko, prof. REA-le. G.V. Plehanov, Ph.D. economie Științe

olimpiada în rusă

Clasa 10

1. Marcați cuvintele în care se pronunță o consoană solidă înainte de E: esență, pardesiu, teză, sonet, termos, sandviș, licitație, academie, clarinet, terminal.

(5 puncte)

Pune accentul pe cuvintele:

Aprovizionare, îmbuteliare, închinare, marketing, înștiințare, epuizare, concentrare, coddle, sfert, recompensat. (5 puncte)

1) (Nu / nici) pe care poartă (nu / nici) se urcă.

2) (Nu / nici) ce (nu / nici) a pune.

3) (Nu/nu) sub ce înfățișare.

4) (Nu / nici) în dinte cu piciorul.

(Nu / nu) o iotă. (10 puncte)

Drept exclusiv...

Continuator -...

Schimbător -...

Incalca legea...

Foarte simplu - …

6. Stabiliți din ce categorii aparțin pronumele: a lui, noi înșine, al nostru . Există printre aceste pronume acelea care se folosesc numai în cazul nominativ, iar cele care nu pot fi folosite doar în cazul nominativ și acuzativ? (8 puncte)

mustrare, obișnuit, pasiune.(6 puncte)

îneca: 1. îneca îneca- scufundați în apă. Este posibil să considerăm că în antichitate era un singur verb, ale cărui semnificații divergeau atât de mult. Justificati raspunsul. (până la 6 puncte)

Bere-rubo-toro-rata Kobo-rudo-dir Dak rubu pele Kobo-pele toro rubo? (3 puncte)

10. Pune semne de punctuație în propoziție și descrie construcția în ansamblu. (8 puncte)

Sunetul măsurat al surfului vorbește despre viața lungă a planetei Pământ, surf-ul este ca ceasul planetei însuși, când aceste perioade lungi se întâlnesc cu minutele vieții tale rapide printre scoici de stele și arici aruncați la țărm, apoi începe o mare meditație asupra întregii vieți și mica ta tristețe personală îngheață și o simți surd și departe...

11. Stabiliți ce tehnică artistică stă la baza acestor fraze? Dați 3-4 exemple proprii. (până la 5 puncte)

Străin cunoscut, ofilire luxuriantă, suflete moarte, bătrânețe tânără.

Răspunsuri la olimpiade în limba rusă

Clasa 10

1. Marcați cuvintele în care se pronunță o consoană tare înainte de E:

Esență, pardesiu, teză, sonet, termos, sandwich, tender, academie, clarinet, terminal. (5 puncte)

Răspuns: teză, sonet, termos, sandviș, licitație.

(1 punct pentru un răspuns corect, minus 0,5 puncte pentru o eroare)

Subliniați cuvintele: asigurare, îmbuteliare, închinare, marketing, notificare, epuizare, concentrare, răsfăț, sfert, recompensat. (5 puncte)

Răspuns: aprovizionare, plută, cult, marketing, notificare, epuizare, concentrare, răsfăț, sfert, recompensat.

(0,5 puncte pentru un răspuns corect)

Explicați semnificațiile cuvintelor folosind diverse explicații (interpretare, sinonime). (10 puncte)

Răspuns: dealer- intermediar, reprezentant al societatii; producător– o persoană de încredere care exercită control ideologic, artistic, organizatoric și financiar; forum- adunare de masă, congres; precedent- un caz care servește drept exemplu, scuză pentru cazurile ulterioare de acest fel; rating- un indicator de popularitate; administrator- specialist in domeniul managementului; inaugurare- o procedură solemnă pentru învestirea noului șef de stat ales; adecvat- corespunzator, identic; exclusiv- excepțional, extinzându-se la un cerc limitat de ceva; serviciu- prestarea de servicii populatiei, intretinere. (1 punct pentru explicarea corectă a sensului cuvântului)

Explicați semnificația unităților frazeologice. Deschide paranteza.

1) (Nu / nici) pe care poartă (nu / nici) se urcă.

2) (Nu / nici) ce (nu / nici) a pune.

3) (Nu/nu) sub ce înfățișare.

4) (Nu / nici) în dinte cu piciorul.

(Nu / nu) o iotă. (10 puncte)

Răspuns:

1) Nu se urcă în nicio poartă - despre ceva incomod, fără sens.

2) Nu pune nimic în nimic - nu aprecia deloc.

3) Sub nicio formă - nu pentru nimic, sub nicio circumstanță.

4) Nu în dinte cu picior - să nu știi absolut nimic.

5) Nici o iotă - nu într-o mică măsură, nici cât. N-am înțeles nici măcar un iotă.

(1 punct pentru fiecare ortografie și interpretare corectă a unei unități frazeologice - 10 b.)

Înlocuiți cuvintele sau combinațiile de cuvinte cu substantive sau adjective cu PRE- și PRI-.

Exemplu: schimbare majoră - transformare.

Drept exclusiv...

Piesa muzicală introductivă este...

Continuator -...

Schimbător -...

Prea pretențios, cu mofturi, mofturi -...

Proprietatea dată unei fiice la căsătorie este...

Incalca legea...

Foarte simplu - …

Aparat de recepție a semnalelor -...

Director de prețuri pentru bunuri și servicii - ... (10 puncte)

Răspuns:

1. Un drept exclusiv este un privilegiu.

Partea introductivă a unei piese muzicale este preludiul.

Succesorul este succesorul.

Un trădător este un trădător.

Prea pretențios, cu mofturi, mofturi - pretențios.

Proprietatea dată unei fiice la căsătorie este o zestre.

Cel care încalcă legea este criminalul.

Foarte simplu - primitiv.

Dispozitivul de recepție a semnalelor este un receptor.

Caiet de referință de prețuri pentru bunuri și tipuri de servicii - lista de prețuri.

(1 punct pentru un răspuns corect, minus 0,5 puncte pentru o greșeală de ortografie)

6. Stabiliți din ce categorii aparțin pronumele: a lui, noi înșine, al nostru orice, ceva care. Există printre aceste pronume acelea care se folosesc numai în cazul nominativ, iar cele care nu pot fi folosite doar în cazul nominativ și acuzativ?

(8 puncte)

Răspuns: a lui- personal sau posesiv; eu insumi- returnabil al nostru- posesiv orice- nedeterminat, ceva- nedeterminat, care- interogativ-relativ.

Eu insumi- neutilizat în cazul nominativ. Ceva- folosit numai în cazurile nominativ și acuzativ. (1 punct fiecare pentru determinarea categoriei de pronume, câte 1 punct pentru răspunsuri la întrebări - 8 b.)

7. Analizați structura morfemică a cuvintelor din punct de vedere modern și istoric: mustrare, obișnuit, pasiune.(1 punct pentru articularea corectă a cuvântului - 6 b.)

Răspuns:

|

Articulație modernă |

Împărțire istorică |

|

u-prek-b (rădăcina este aceeași ca în cuvintele perch-it, across; opțiune non-vocală; prek-o-catch, in-prek-and) |

|

|

comun |

about-bych-n-th ‹* about-vych-n-th (rădăcina este aceeași ca în cuvintele with-calc-to-a, on-vyk) |

|

pasiune-ǿ |

pasiune-t-b ‹ * suferință-t-b (rădăcina este aceeași ca în cuvântul suferință-a-t |

8. Există două verbe în rusă îneca: 1. îneca- se încălzește prin arderea combustibilului; 2. îneca- scufundați în apă. Este posibil să considerăm că în antichitate era un singur verb, ale cărui semnificații divergeau atât de mult. Justificati raspunsul. (până la 6 puncte pentru o explicație corectă)

Răspuns: 1) În cuvintele derivate din înecare (1) - observăm o alternanță de o / e (cf. căldură), dar în derivatele din înec (2) - nu există așa ceva (potop, înecat, om înecat). Deci sunt rădăcini diferite verbe diferite. 2) Sensurile ambelor verbe nu sunt reductibile la niciun comun; acest lucru nu dă nici un motiv să se vorbească despre o discrepanță în sensurile unui cuvânt.

9. O familie de patru locuiește într-un trib african. numele mamei Bere-rubo-toro-rata(floare întunecată, inodoră). Tatăl este numit Kobo-rudo-dir(mare munte verde). Părinții l-au numit pe fiul cel mare Dak rubu pele(miros de câmp de flori). Ce înseamnă numele fiului cel mic Kobo-pele toro rubo?

Răspuns: Câmp mare fără flori. Kobo- mare, pele- camp, toro- fără, rubo- floare. (1 punct pentru răspuns, 2 puncte pentru explicație - 3 puncte)

10. Pune semne de punctuație în propoziție și descrie construcția în ansamblu. (8 puncte)

Sunetul măsurat al surfului vorbește despre viața lungă a planetei Pământ, surf-ul este ca ceasul planetei însuși, când aceste perioade lungi se întâlnesc cu minutele vieții tale rapide printre scoici de stele și arici aruncați la țărm, apoi începe o mare meditație asupra întregii vieți și mica ta tristețe personală îngheață și o simți surd și departe...

Răspuns:

(1) Sunetul măsurat al surfului vorbește despre viața lungă a planetei Pământ, (2) surf-ul este ca ceasul planetei însuși, (3) când aceste perioade lungi se întâlnesc cu minutele vieții tale rapide printre scoici , stele și arici aruncați la țărm, apoi (4) începe o mare reflecție asupra întregii vieți și (5) mica ta durere personală se estompează și (6) o simți surd și undeva departe...

Propoziţia este complexă, narativă, non-exclamativă, cu o legătură aliată (conexiunea compusă şi subordonată) şi o legătură aliată. Constă din șase propoziții.

(3 puncte pentru amplasarea semnelor, 5 puncte pentru descrierea propoziției)

Stabiliți ce tehnică artistică stă la baza acestor fraze? Dați 3-4 exemple proprii.

Străin cunoscut, ofilire luxuriantă, suflete moarte, bătrânețe tânără.

Răspuns: un oximoron. (1 punct pe răspuns, 1 punct pe exemplu)

Exprimați-vă atitudinea față de cuvintele poetului sub forma unui eseu în miniatură.

În (în); vz (soare); Tu; inainte de; in spate; din (este); pe; de mai sus; o (despre); din; pix; la; De; sub; timpi (curse, timpi); Cu; y; sub; bez (obes)

DocumentZa are 9 semnificații, o (aproximativ) - 10 , re - 7, pro - 10 , s (co) - 9, y - 5 și ... - iad; pr ... lista - director preturi pe bunuriȘi feluri Servicii; pr ... oameni - o parte introductivă ... Sarcina 85 Lipsa sumei necesare puncte; persoană neprietenoasă; gătit puțin...

Victor Pavlovich "arta comerțului. Vânzarea eficientă de bunuri și servicii"

DocumentVariat carti de referinta. Special carti de referinta disponibil... vedere familiile pe fotografii pe tabelul interlocutorului meu. 10 ... Preț pe unul sau celalalt produs sau serviciu ... 4 puncte; adesea - 3 puncte; uneori - 2 puncte; rar - 1 Scor; niciodată - 0 puncte. 1. ...

Siguranța și siguranța împotriva incendiilor la instalațiile de apă, colecția nr. 4 Kaluga 2013

DocumentPrețuri pe bunuriȘi Servicii consumator... formă pe baza software-ului în conformitate cu formate, clasificatoare, dicționare comune, carti de referinta ... puncte(evaluare) / criterii de evaluare 15 puncte(Grozav) 10 puncte(bine) 5 puncte

Preturi de referinta informați cumpărătorii despre condițiile de vânzare a mărfurilor (serviciilor) de către producător (vânzător). De regulă, acestea reflectă interesele vânzătorului, sunt de natură orientativă și se pot abate semnificativ de la prețurile tranzacțiilor reale. Pentru furnizori, prețurile de referință stau la baza determinării prețurilor propunerilor, iar pentru cumpărători, ele sunt un ghid pentru negocierea (negociarea) prețului tranzacției. Diferența dintre prețurile de referință și prețurile tranzacțiilor reale este de 7-30%, în funcție de specificul contractului și de condițiile pieței. Prețurile de referință sunt publicate în surse disponibile pe scară largă de către asociațiile de producători, agențiile și birourile de presă, firmele de consultanță și brokeraj. Informații despre prețurile de referință pot fi obținute fără nicio dificultate.

Potrivit formei de furnizare, prețurile de referință sunt împărțite în prețuri ale listelor de prețuri (cataloage, prospecte) și prețuri ale propunerilor.

Prețurile listelor de prețuri (cataloage, broșuri) sunt publicate de producători pentru produse standard, de masă cu descriere scurta parametrii tehnico-economici ai produselor. Prețurile de listă servesc drept bază pentru negocierea prețurilor la încheierea tranzacțiilor.

Prețurile ofertei sunt stabilite de producători pentru produse speciale, la comandă, fără acord cu consumatorii. Cu toate acestea, la stabilirea acestora se iau în considerare principalii termeni ai tranzacției și condițiile pieței. În unele cazuri, prețurile licitate sunt determinate pe baza prețurilor concurenților. Ele pot fi calculate si tinand cont de efectul economic primit de cumparator in cazul achizitionarii unui produs nou in locul celui vechi. Atunci când se determină prețurile propunerilor, este important să se cunoască caracteristicile consumului de produs într-o anumită țară, deoarece aceleași proprietăți de consum ale unui produs pot fi evaluate diferit de către consumatori. Informațiile despre prețul ofertei sunt adesea furnizate la cererea cumpărătorilor.

Pentru evaluarea rezultatelor tranzacției se folosesc costuri tipuri diferite preturi. Atât experiența internă, cât și cea mondială arată că se folosesc multe tipuri de prețuri, legate de caracteristicile achiziționate (materii prime, semifabricate, componente etc.) și ale mărfurilor vândute.

În ciuda numeroaselor prețuri de pe piață, acestea sunt interconectate. Trebuie doar să facem modificări în nivelul unui preț, deoarece aceste modificări se găsesc la nivelurile altor prețuri.

Acest lucru se explică prin faptul că, în primul rând, există un singur proces de formare a costurilor de producție; în al doilea rând, toate subiectele pieței sunt interconectate, între ele; în al treilea rând, există o strânsă interdependență a tuturor elementelor mecanismului economic de piață.

pretul mondial- acesta este prețul care operează pe piețele internaționale de bunuri și servicii. Este flexibil, format pe baza cererii și ofertei, exprimat într-o monedă liber convertibilă, reflectă condițiile de bază pentru furnizarea de produse și trebuie publicat. Prețul mondial poate fi format din diferiți subiecți: principalii producători ai unui anumit produs, principalii consumatori ai unui anumit produs, acorduri de cartel, organizații economice internaționale și state naționale. Există următoarele tipuri de prețuri mondiale:

1. prețuri de referință,

2. cotații bursiere,

3. prețuri de licitație,

4. prețurile tranzacțiilor internaționale (licitații),

5. preturi de catalog,

6. preturi de lista,

7. Prețuri de tranzacționare pe internet.

Prețul intern - este pretul care opereaza pe piata nationala. Este format din producator, consumator si stat. În același timp, statul este subiectul principal al prețurilor: statul determină limitele independenței și responsabilității firmelor, formează cerințele de bază pentru determinarea costurilor, formează un sistem de taxe care sunt incluse în preț etc.

Este necesar să se ia în considerare clasificarea prețurilor interne în ceea ce privește formarea și executarea contractului. În etapa de pregătire a contractului, întreprinderea poate determina:

1) prețul de consum,

2) prețul unui concurent,

3) preț de listă. În etapa încheierii unui contract se formează un preț de contract care, după gradul de fixare, poate fi „solid”, „mobil”, „glisant”. Când descrieți prețul contractului, trebuie acordată atenție condițiilor de formare a acestuia. În etapa de executare a contractului apar prețurile de vânzare (un contract în Kazahstan) sau se formează un preț pe factură (un contract internațional). Întrucât prețul servește cifrei de afaceri pentru vânzarea și/sau cumpărarea de bunuri, atunci, în consecință, prețul ar trebui să țină seama în mod egal de interesele atât ale producătorului, cât și ale consumatorului produsului, care, la rândul lor, depind de unde, când și în ce condiții se face tranzacția (cumpărare-vânzare).

În funcție de caracteristica care este luată pentru clasificare, toate tipurile de prețuri pot fi împărțite în diferite grupuri.

1. După natura cifrei de afaceri deservite, se disting următoarele tipuri de prețuri:

Prețuri de vânzare-cumpărare cu ridicata. Comerțul cu ridicata este prețul la care întreprinderile își vând produsele altor întreprinderi, organizații de vânzări, de obicei în cantități mari (comerț cu ridicata).

La număr preturi angro includ prețurile de achiziție la care producătorii agricoli își vând produsele către întreprinderi, organizații, firme, întreprinderi industriale pentru prelucrare ulterioară. Diferența dintre prețul de achiziție și alte tipuri de prețuri este că nu include TVA și accize. De asemenea, TVA nu este inclus în costul resurselor materiale și tehnice achiziționate de agricultură.

În comerțul internațional, tranzacțiile, cu rare excepții, sunt tranzacții cu ridicata și se fac la prețuri cu ridicata.

pretul de schimb considerată și angro. Preturi cu amanuntul- acestea sunt prețuri de vânzare către un consumator individual sau pe scară mică, în principal către populație. Prețul de vânzare la unitățile de alimentație publică este o formă specială de preț cu amănuntul. Prețurile pentru servicii pentru populație sunt, de asemenea, un tip special de preț cu amănuntul. În sfera circulației, există reduceri-markup (en-gros și marketing, retail).

Diferența dintre prețul de vânzare al mărfurilor organizației de furnizare și marketing și prețul cu ridicata al întreprinderii furnizoare este marja (marja) de aprovizionare și de vânzare.

Diferența dintre prețurile de cumpărare (cumpărare) cu ridicata și cele de vânzare, între prețurile cu ridicata și cu amănuntul este marja comercială(reducere).

2. În funcție de influența guvernului reglementare, gradul de concurență pe piață disting următoarele tipuri de prețuri: liber (piață) și reglementat.

Preturi gratuite(prețurile de piață) sunt prețuri stabilite de producătorii de produse și servicii pe baza cererii și ofertei pe o anumită piață.

Prețurile gratuite includ: prețul cererii, prețul ofertei, prețul producției. Intreaba pretul- pretul care se dezvolta pe piata cumparatorului. Pretul ofertei - pretul din magazin, este indicat in oferta (oferta oficiala a vanzatorului) fara reduceri. Cost de productie-pretul determinat pe baza costurilor de productie cu adaugarea profitului mediu asupra intregului capital avansat.

Preturi reglementate- acestea sunt prețurile stabilite de autoritățile relevante: președintele Republicii Kazahstan, Guvernul Republicii Kazahstan, autoritățile executive ale entităților constitutive ale Republicii Kazahstan, administrațiile locale sau prețurile pentru care autoritățile enumerate iar administrațiile stabilesc orice condiții care limitează nivelul acestora.

Prețurile reglementate, la rândul lor, pot fi prețuri garantate, recomandate, limită, gaj, prag (de protecție). Prețurile reglementate includ:

Prețuri marginale- acestea sunt prețurile peste care întreprinderile nu pot stabili prețul produselor sau serviciilor lor.

Preturi fixe- sunt prețuri stabilite la un anumit nivel, a căror modificare este posibilă numai prin decizie a organismului sau a entității de piață care le-a aprobat.

3. Dupa metoda de stabilire, fixare, exista: preturi fixe, mutante, mutante. Aceste tipuri de prețuri sunt stabilite în acord, contract.

Preturi fixe numită și permanentă. Acestea sunt prețuri care se stabilesc la momentul semnării contractului și nu se modifică pe toată perioada de livrare a produselor în temeiul prezentului contract, acord, contract.

De obicei, în contract este inclusă o clauză „prețul este fix, nu poate fi modificat” Prețurile fixe sunt utilizate în tranzacții:

Cu livrare imediata;

Cu livrare in timp scurt;

Asigurând timpi lungi de livrare. La termene mari de livrare, trebuie să fie prezentă clauza „prețul este fix, fără modificări” specificată în contract. preţul de mişcare- un astfel de pret, cand contractul prevede ca pretul fixat la momentul incheierii contractului poate fi revizuit in viitor daca pretul pietei se modifica (creste sau scade) pana la momentul executarii contractului. În acest caz, prețul fixat în contract ar trebui să se modifice, despre care se face o rezervare corespunzătoare. Această clauză este denumită „clauza de creștere și scădere a prețurilor”.

De regulă, contractul prevede că dacă prețul pieței se abate de la prețul contractului cu 2-5%, prețul fix nu este revizuit. La stabilirea unui preț de mișcare, contractul indică sursa de informații prin care se poate judeca modificarea prețului pieței. Prețurile flexibile sunt de obicei stabilite pentru materiile prime industriale, produsele alimentare, bunurile furnizate în baza unor contracte pe termen lung.

preţul de mişcare- este prețul calculat la momentul executării contractului prin revizuirea prețului contractului inițial, ținând cont de modificările costurilor de producție, pe perioada de timp necesară fabricării produselor. (De exemplu, când există inflație, o schimbare constantă a prețurilor resurselor etc.)

Prețurile de mutare sunt de obicei stabilite pentru mărfuri cu un timp de producție lung, cum ar fi echipamente industriale complexe, nave.

La semnarea contractului, în acest caz, se fixează așa-numitul preț inițial, de bază, adică prețul folosit ca bază de calcul, se precizează structura acestuia și anume: costuri variabile (cheltuieli cu materii prime și materiale, salarii). ), ponderea costurilor fixe (cheltuieli generale, amortizare), a câștigurilor și metoda de calcul al prețului mobil pe care părțile o vor utiliza.

Trebuie remarcat faptul că aceste tipuri de prețuri sunt utilizate pe scară largă în comerțul internațional.

În condițiile unei situații de piață pline de viață, la stabilirea unui preț alunecător în interesul cumpărătorului (importatorului), în acord (contract) pot fi introduse anumite condiții restrictive. De exemplu, se stabilește o limită ca procent din prețul contractului, în care prețul nu este revizuit, se determină procentul unei posibile modificări de preț (de exemplu, nu mai mult de 10% din costul total). Această limită se numește limită de alunecare.

Un acord sau contract poate prevedea că slipul nu se aplică întregii sume a costurilor de producție, ci doar anumitor elemente ale acestora (de exemplu, metalului în timpul construcției unei nave), cu indicarea valorii ca procent din costul total al comenzii.

Într-un acord, un contract, alunecarea prețului poate fi prevăzută nu pe durata acordului (contractului), dar nu pentru o perioadă mai scurtă (de exemplu, în primele 6 luni de la data încheierii contractului), deoarece în timpul în această perioadă furnizorul poate cumpăra toate materialele necesare pentru a finaliza o comandă.

În practică, uneori se folosește o metodă mixtă de fixare a prețurilor, când o parte din preț este fixată ferm la încheierea contractului, cealaltă parte este sub forma unui preț în mișcare.

4. După metoda de obținere a informațiilor despre nivelul prețurilor se disting prețurile publicate și cele estimate. Furnizorii de produse și cumpărătorii sunt ghidați de aceste tipuri de prețuri atunci când determină nivelul prețului într-un acord sau contract.

Preturi publicate- acestea sunt prețurile raportate în surse de informare speciale și de marcă. Prețurile publicate includ: prețuri de referință și de listă, cotații de schimb, prețuri la licitații, tranzacții.

Preturi de referinta - acestea sunt prețurile publicate în diverse publicații tipărite. Sursele de preț de referință sunt ziarele și revistele economice, buletinele speciale, cataloagele firmelor, listele de prețuri.

Prețurile de referință pot fi, în primul rând, nominale, adică nu sunt legate de tranzacții comerciale reale. Prețurile nominale sunt folosite ca bază pentru tranzacții. Reducerile și suprataxele se calculează din prețul nominal. Prețul nominal este adesea denumit preț de bază sau preț de bază, deoarece este folosit ca bază de plecare pentru stabilirea prețurilor la produse similare. Prețul de bază este înțeles ca prețul unui produs de o anumită calitate, specificație, într-un punct geografic predeterminat (așa-numitul punct de bază). Aceste prețuri sunt de obicei umflate în comparație cu prețurile efective ale tranzacției. Prin urmare, mărimea reducerilor de la prețurile de referință în procesul de negocieri ajunge la 15-30 și chiar 50%.

Evaluat apelați prețul de cotație de schimb pentru o marfă pentru care nu au fost încheiate tranzacții în ziua cotației.

În al doilea rând, prețurile de referință pot fi prețuri care reflectă pomii de Crăciun din trecut, tranzacții efectuate în perioada trecută (lună, săptămână). Prețurile de bază sunt utilizate pe scară largă în practica creditului. Deci, atunci când se calculează rata dobânzii pentru utilizarea unui credit pentru reaprovizionare capital de lucru sunt utilizate prețurile de bază. Prețurile de bază sunt prețurile valabile în ziua 1 a lunii în care se primește împrumutul, care trebuie stipulate în contract.

Prețurile tranzacțiilor efective sunt, de asemenea, de referință. Cu toate acestea, aceste prețuri nu sunt publicate în mod regulat, dar apar ocazional în tipărire.

Prețurile de licitație ale firmelor mari sunt, de asemenea, prețuri de referință, deoarece prețurile inițiale sunt de obicei reduse ca urmare a negocierilor. Preturi de lista- acesta este un tip de preț de referință publicat în listele de prețuri, adică cărți de referință ale vânzătorilor. Prețurile de listă și cataloagele sunt furnizate de obicei de firmele furnizori ca răspuns la solicitările clienților.

În general, prețurile de referință joacă rolul unui punct de plecare de la care începe negocierea la încheierea tranzacțiilor.

Pret estimat utilizate în contracte, contracte pentru echipamente nestandard, produse de obicei prin comenzi individuale. Preturile pentru astfel de echipamente sunt calculate si justificate de catre furnizor pentru fiecare comanda specifica, tinand cont de conditiile tehnice si comerciale ale acestei comenzi, iar in unele cazuri sunt stabilite in final doar dupa executarea comenzii.

Nivelul prețului de decontare este oarecum influențat de faptul că mașinile și echipamentele speciale sunt cel mai adesea produse de firme care domină de fapt această zonă relativ îngustă. Echipamentele produse de ei sunt asociate cu invenții brevetate, tehnologie avansată și prezența personalului înalt calificat. Informații despre prețurile echipamentelor speciale se găsesc în presă sporadic și este aproape imposibil să le folosiți pentru comparație atunci când alegeți un nivel de preț.

Prețurile tranzacțiilor anterioare sunt utilizate în cazul unei relative stabilități a prețurilor pentru mașini și echipamente. Acestea sunt practicate la plasarea comenzilor in conditii de relatii stabile intre contractori.

5. Tipul de preț este adesea determinat de tipul de piață în care se formează. În funcție de tipul de piață, există: prețuri de licitație a mărfurilor, cotații bursiere, prețuri de licitație.

Prețurile de licitație ale mărfurilor. Licitaţie- Aceasta este o licitație specializată în vânzarea anumitor bunuri. Ele se țin, de regulă, o dată sau de câte ori pe an, cel mai adesea în formele tradiționale pentru fiecare licitație. Preturi de licitatie- sunt prețuri de vânzare publică la nivelul maxim propus pentru un lot de mărfuri (lot) inspectat anterior de către cumpărător. Prețurile la licitații sunt stabilite ca urmare a unei modificări a relației dintre cerere și ofertă. O caracteristică a licitației este prezența în majoritatea cazurilor a mai multor cumpărători și a unuia sau mai multor vânzători.

Este dificil de supraestimat importanța prețurilor într-o economie de piață. În special, ele determină structura producției, influențează mișcarea fluxurilor de materiale, influențează distribuția masei de mărfuri, creează volume de producție, profituri și rentabilitate etc. Politica de prețuri, strategia și tactica de prețuri competente stau la baza funcționării cu succes a oricărei întreprinderi, mai ales dacă întreprinderea intră pe o piață străină care nu iartă cele mai mici greșeli și calcule greșite.

După cum știți, prețul este expresia monetară a valorii mărfurilor (produse, lucrări, servicii). Prețul este format de piață în funcție de cerere și ofertă. Se consideră că principalii factori care afectează nivelul prețurilor în economie de piata sunt cererea și oferta. Costurile de producție afectează prețurile competitive numai în măsura în care afectează curba ofertei. Într-o economie de piață, când prețurile sunt limitate, cererea și oferta nu sunt egale, deoarece apare o „piață neagră” și se formează un mecanism nepreț pentru raționalizarea producției și a consumului. În condițiile pieței, justiția economică se stabilește prin sistemul fiscal, iar eficiența prin piață.

Într-o economie de piață, procesul de formare a prețurilor include o serie de etape (Fig. 1).

Orez. 1. Formarea prețului

Etapa 1. Declarația problemei prețurilor. Un economist de întreprindere trebuie să răspundă la întrebarea: ce este de dorit să se realizeze cu ajutorul unei politici de preț pentru bunuri (lucrări, servicii)? De exemplu, o întreprindere ar dori să folosească prețul pentru a: crește volumele vânzărilor; captarea pieței; atingerea stabilității în gama de produse; reducerea costurilor de producție; îmbunătățirea calității produsului; obțineți profitul maxim, iar acest lucru este tipic pentru bunuri de prestigiu etc.

Etapa 2. Determinarea cererii de produse (bunuri, lucrări, servicii). Nu capacitatea pieței este determinată, ci volumele vânzărilor de mărfuri la diferite niveluri de preț. Grafic, dependența vânzărilor de nivelul prețului este prezentată în fig. 2.

Orez. 2. Dependența vânzărilor de nivelul prețurilor

Graficul elasticității prețurilor arată cât de mult scade volumul mărfurilor vândute odată cu creșterea prețurilor acestora și cât de mult poate crește odată cu scăderea acestora. Rezultă din aceasta: volumul maxim de vânzări la prețul minim nu este întotdeauna bun, precum și prețul maxim la volumul minim de vânzări.

Elasticitatea cererii și ofertei (sau elasticitatea prețului) este modificarea cantitativă a cererii și ofertei ca răspuns la o modificare a prețului. Se determină cu ajutorul coeficientului de elasticitate:

![]()

unde este coeficientul de elasticitate;

Coeficientul cererii și ofertei.

Posibil variante clasice dezvoltarea elasticității cererii:

- cerere elastică - o creștere a cererii cu o scădere a prețurilor duce la o creștere generală a venitului producătorului;

- cerere elastică unitară - o scădere a prețurilor duce la o creștere a cererii și a producției, menținând în același timp venitul;

- cerere inelastică - rata de creștere a producției și a venitului este mai mică decât rata de scădere a prețurilor.

Elasticitatea cererii este determinată de bunurile individuale, care sunt împărțite în bunuri cu cerere inelastică și elastică.

Pentru mărfurile din primul grup, volumele vânzărilor aproape nu se modifică odată cu creșterea prețurilor. Acest grup include:

- bunuri esențiale (pâine, sare etc.);

- bunuri pentru care nu există înlocuire sau care sunt produse de un monopolist (mașini etc.);

- bunuri cu care consumatorii sunt obișnuiți și le este greu să-și schimbe obiceiurile;

- Bunuri pentru care prețuri mai mari sunt justificate de o calitate mai mare sau de inflație.

Bunurile cu cerere elastică se remarcă printr-o dependență puternică a volumului vânzărilor de nivelul prețurilor: odată cu creșterea prețurilor, volumul vânzărilor scade brusc (exemplele includ bunuri de lux, bijuterii etc.).

Grafic, această dependență este prezentată în fig. 3.

Orez. 3. Dependența volumelor vânzărilor de nivelul prețurilor

Cu ajutorul curbei rezultate, întreprinderea poate determina în prealabil consecințele diverse opțiuni activitățile lor comerciale și alegeți cele mai potrivite, în funcție de saturația cererii (sau de prezența concurenților), de apariția unor bunuri reziduale nevândute sau de necesitatea reducerii prețurilor etc.

Etapa 3. Evaluarea costurilor, care include găsirea modalităților de reducere a costurilor produselor (lucrărilor, serviciilor) prin diferite măsuri organizatorice, tehnice și economice. Trebuie avut în vedere faptul că tipul curbei elasticității ofertei depinde de nivelul costului, așa cum se poate observa din Fig. 4.

Orez. 4. Dependența volumelor vânzărilor de nivelul prețurilor cu investiții suplimentare

Graficul confirmă că, cu cât prețul unui produs este mai mare, cu atât volumul producătorului produce acest produs este mai mare. În același timp, o creștere a volumului necesită investiții suplimentare de fonduri, iar sursa lor în întreprindere nu poate fi decât profitul întreprinderii în sine. Cu alte cuvinte, cu cât costul de producție este mai mic, cu atât profitul este mai mare, cu atât mai multe oportunități de creștere a producției.

În această etapă, ar trebui să se analizeze și dependența venitului brut, a costurilor și a nivelului de producție (Fig. 5).

Orez. 5. Dependența venitului brut, a costurilor și a nivelului de producție

După cum puteți vedea, curbele cost și venit brut se intersectează de două ori. Ca urmare:

- zona 1: curba costurilor este mai mare decât curba venitului brut, rezultatul este o pierdere (acesta este începutul producției, dezvoltarea de noi produse);

- zona 2: intersecția curbelor este pragul de rentabilitate, curba venitului brut este deasupra curbei costurilor.

Datele confirmă faptul că pragul de rentabilitate al producției este foarte dependent de prețul de vânzare.

Exemplul 1

Costurile fixe condiționat la întreprindere se ridică la 40 de mii de ruble, costurile variabile condiționat - 60 de ruble. pe unitate de producție. Este necesar să se calculeze câte produse sunt necesare pentru a fi fabricate pentru a recupera toate costurile. Calculele arată că volumul producției depinde de prețul de vânzare (Tabelul 1).

Tabelul 1. Dependența volumului producției de prețul de vânzare

|

preț, freacă. |

Costuri variabile condiționat pe unitate, frecare. |

Costuri semi-fixe pe unitate, frec. |

Numărul de produse necesare pentru a compensa costurile fixate condiționat, unități. |

|

3 (gr. 2 - gr. 1) |

4 (40.000 de ruble / gr. 3) |

||

Date din tabel. 1 arată clar dependența pragului de rentabilitate de prețul de vânzare. Este logic să fabricați 500 de unități de produse la un preț de 140 de ruble. pe unitate, dar se poate vinde întregul volum la acest preț? Pentru a face acest lucru, este necesar să se țină cont de elasticitatea cererii și de starea pieței (Tabelul 2).

Tabelul 2. Elasticitatea cererii și condițiile pieței

|

preț, freacă. |

Vânzări potențiale, unități |

Pragul de rentabilitate, unități |

Numărul de produse care vor fi profitabile |

|

4 (gr. 2 - gr. 3) |

|||

Datele indică faptul că este cel mai profitabil să produci 800 de unități de produse la un preț de 120 de ruble, dar chiar și acest preț trebuie stabilit cu precauție extremă: dacă o întreprindere este un monopolist pe piață, atunci un astfel de preț este acceptabil; dacă există concurenți, atunci ar trebui să analizați situația și să treceți la etapa următoare.

Etapa 4. Efectuarea unei analize a prețurilor și a mărfurilor concurenților este una dintre etapele dificile, deoarece problemele de preț la o întreprindere sunt un secret comercial. Această secțiune urmărește scop specific: pentru a determina așa-numitul preț de indiferență (prețul la care cumpărătorului nu-i pasă al cui produs să cumpere). După ce a determinat acest preț, compania pleacă de la acesta și decide ce și cum să facă pentru ca cumpărătorul să depășească această indiferență datorată calității produsului, extinderii serviciului, prelungirii perioadei de service în garanție, modificărilor termenilor de plată etc.

Etapa 5. Alegerea metodei de stabilire a prețurilor. Există o serie de metode de stabilire a prețurilor, adică metode de stabilire a prețurilor pentru diverse bunuri (lucrări, servicii). Momentan folosit în principal următoarele strategii preturi:

- costuri reduse de producție și marketing;

- caracteristicile unice ale mărfurilor (produselor);

- mixt (din cele două abordări anterioare);

- accesorii;

- marketing costisitor.

Strategia low cost presupune reducerea costurilor cu creșterea volumului producției, economisirea resurselor, reducerea costurilor indirecte și iraționale. Principalul lucru cu această strategie este de a obține un preț scăzut pentru un produs (produs) standard. Această strategie se schimbă în funcție de situația pieței. Sunt utilizate diferite tactici în ceea ce privește costurile:

- dacă cota de piață a companiei este semnificativă și există o oportunitate de a obține un profit maxim, atunci principalul lucru este reducerea costurilor curente și îmbunătățirea eficientă a unui produs deja bine stăpânit;

- dacă cota de piață este mică, atunci se desfășoară o activitate intensivă de inovare, se actualizează capacitățile tehnice și tehnologice de producție, se măresc investițiile de capital, se îmbunătățește gama de produse, iar costurile de design, publicitate și vânzări cresc.

Strategia unicității caracteristicilor produsului presupune acordarea de trăsături unice produsului, pentru care este necesară o marjă. Introducerea unei marje este cel mai adesea asigurată datorită caracteristicilor calitative ale produsului (durabilitate, fiabilitate etc.), precum și pentru design, calitate superioară service clienti, furnizare neintrerupta de piese de schimb, prelungire perioada de garantie si calitate service post-vânzare si etc.

O strategie mixtă presupune dezvoltarea și implementarea unui program de reducere a costurilor, introducând și luând în considerare unicitatea caracteristicilor produsului.

Strategia de adaptare presupune urmărirea liderului: aflați prețul principalului concurent și urmăriți-l. Această metodă se numește „prost în urma unui concurent”. Este tipic pentru întreprinderile mici și este cea mai periculoasă, deoarece, urmând un lider concurent și neștiind capabilitățile sale de producție, este ușor să te regăsești într-o situație financiară dificilă. Aceasta metoda presupune ca este necesar sa se prevada posibilitatea reducerilor de preturi de catre concurenti, sa se calculeze optiunile de raspuns: manevra cu capacitati de productie, nomenclator si gama de produse; stocurile de productie; nivelul de angajare; modificarea structurii prețurilor; ambalarea produselor finite etc.

Strategia de cost marketing este una dintre cele mai complexe metode, dar este cea mai fiabilă, deoarece include analiza și implementarea măsurilor de reducere a costurilor de producție și distribuție și stabilirea prețurilor pe baza tacticilor de marketing.

Trebuie remarcat faptul că reducerea costurilor este principalul obiectiv al oricărei strategii de prețuri. La toate întreprinderile sunt foarte pretențioși în contabilizarea cheltuielilor generale - pentru repararea, întreținerea și exploatarea echipamentelor, amortizarea, întreținerea personalului administrativ și managerial, publicitate, dobândă la bănci, contribuții sociale etc.

ÎN activitati practice se folosesc două metode de calcul direct al prețului - costul mediu și marginal (marginal). Cost mediu - calcul pentru totalitatea tuturor elementelor de cost (materiale, manopera, operational, administrativ si managerial, marketing, amortizare). Marginal se aplică pe baza unei evaluări a costurilor suplimentare pentru producerea unei unități suplimentare de producție:

unde M s - valoarea costurilor marginale;

ΔЗ - creșterea costurilor totale;

ΔOP - creșterea volumului producției.

Modificările în structura costurilor firmelor (modificări în ponderea forței de muncă și a costurilor generale) conduc la o preferință pentru abordarea marginală.

În conformitate cu abordarea marginală, prețul (P) constă din costuri fixe (Z post), costuri variabile (Z ln) și profit (P):

C \u003d Z post + banda Z + P.

Costuri fixe calculate pe unitatea de producție, cu o modificare a volumului producției, schimbare în direcția creșterii sau scăderii. Acestea includ chiria, valoarea dobânzii la un împrumut, amortizarea, cheltuielile administrative și de management.

Costurile variabile depind de volumul producției și se modifică direct proporțional cu modificarea volumului producției. Costurile variabile pe unitatea de producție sunt valoare constantă. Acestea includ costul materiilor prime și materialelor, salariile lucrătorilor din producție etc.

Pentru a determina prețul folosind metoda marjei, se calculează profitul marginal (MP):

MP \u003d C - banda Z sau MP \u003d Z post + P.

Punctul de rentabilitate (BBU) este determinat:

Prețul prag de rentabilitate (C TBU) se calculează:

unde OP este volumul producției în unități fizice.

Întreprinderea, după ce a calculat prețul de prag de rentabilitate, pe baza profitabilității sale, a clientului, a regiunii de vânzare și a unui număr de alți factori, stabilește prețul de vânzare necesar pentru consumatori.

Exemplul 2

Volumul vânzărilor - 4800 mii ruble, costuri variabile - 3200 mii ruble, costuri fixe - 1100 mii ruble, profit - 500 mii ruble, volumul producției - 600 unități.

În exemplul nostru, profitul marginal este de 1600 de mii de ruble. (4800 - 3200 \u003d 1600 mii ruble sau 1100 + 500 \u003d 1600 mii ruble).

Rata de acoperire - 0,333 (1600 mii ruble / 4800 mii ruble).

Determinăm pragul de rentabilitate sau așa-numitul venit de prag: 1100 de mii de ruble. / 0,333 = 3303,3 mii de ruble

Calculăm prețul prag de rentabilitate: 3303,3 mii de ruble. / 600 de unități = 5505,5 ruble.

Folosind indicatorii de mai sus, compania poate determina cu ușurință prețul de vânzare și obține profitul dorit.

Exemplul 3

Compania intenționează să vândă 3.000 de unități de produse. Costurile medii variabile pentru producția și vânzarea unui produs sunt de 800 de ruble, costurile fixe - 1,3 milioane de ruble. Compania intenționează să obțină un profit de 2 milioane de ruble. La ce preț să vinzi produsul pentru a asigura profitul planificat?

Găsim profitul marginal ca suma costurilor fixe și profitul așteptat: 1,3 milioane de ruble. + 2 milioane de ruble. = 3,3 milioane de ruble.

Determinăm profitul marginal pe produs (unități MP). Pentru a face acest lucru, împărțim suma profitului marginal la numărul de produse vândute: 3,3 milioane de ruble. / 3000 de unități = 1100 de ruble.

Calculăm prețul produsului (C ed). Pentru a face acest lucru, adăugăm profitul marginal mediu pe produs la costurile variabile medii: 800 de ruble. + 1100 de ruble. = 1900 de ruble.

Verificăm calculele efectuate. Calculăm volumul vânzărilor la prețul stabilit prin înmulțirea volumului vânzărilor cu prețul produsului: 3000 de unități. × 1900 de ruble. = 5,7 milioane de ruble.

Determinăm valoarea costurilor variabile pentru întregul volum de vânzări: 800 de ruble. × 3000 de unități = 2,4 milioane de ruble.

Calculăm profitul marginal scăzând valoarea costurilor variabile din volumul total de vânzări: 5,7 milioane de ruble. - 2,4 milioane de ruble. = 3,3 milioane de ruble.

Calculăm profitul așteptat (P zh), pentru care scădem costurile fixe din suma profitului marginal: 3,3 milioane de ruble. - 1,3 milioane de ruble. = 2 milioane de ruble.

După cum puteți vedea, vinde produse pentru 1900 de ruble. pentru produs, compania asigură profitul scontat.

Calculele efectuate confirmă fezabilitatea utilizării metodei abordării marginale și calculării pragului de rentabilitate, care este element important contabilitate de gestiune și vă permite să creați un sistem flexibil de prețuri al întreprinderii.

În prezent, există două abordări metodologice principale în practica stabilirii prețurilor:

- determinarea prețului de bază, adică prețuri fără reduceri, majorări etc.;

determinarea prețului ținând cont de elementele specificate - reduceri, majorări etc.

La determinarea prețului de bază, cele mai des sunt utilizate metodele de stabilire a prețurilor prezentate în Tabelul 1. 3.

Tabelul 3. Metode de stabilire a prețurilor, avantajele și dezavantajele acestora

|

Metodă |

Avantaje |

Defecte |

|

metoda costului integral |

Oferă acoperire completă a costurilor variabile și fixe și obține profitul planificat |

Elasticitatea cererii nu este luată în considerare, reducerea costurilor la întreprindere nu este stimulată |

|

Metoda de preț cu costuri reduse |

Se asigură alegerea celei mai favorabile nomenclaturi și sortimente; formarea unor costuri suplimentare |

Dificultate în alocarea clară a costurilor fixe și variabile între liniile de produse |

|

Metoda ROI |

Se ia în considerare plata resurselor financiare, dobânda la un împrumut |

Ratele ridicate ale dobânzilor la credite și incertitudinea acestora, mai ales într-un mediu inflaționist |

|

Metoda rentabilității activelor |

Contabilitatea rentabilității anumitor tipuri de active conform nomenclatorului emis, care asigură un anumit nivel de rentabilitate a activelor |

Dificultate în determinarea angajării bunurilor individuale după nomenclatură |

|

Metoda estimărilor de marketing |

Contabilitatea condițiilor pieței și evaluarea reacției clienților |

O anumită convenție a estimărilor cantitative |

În întreprinderi, metoda cea mai frecvent utilizată este metoda costului integral și metoda de stabilire a prețurilor bazată pe costuri reduse.

Exemplul 4

Compania produce 10 mii de unități de producție, costurile de producție și vânzări sunt date în tabel. 4.

Tabelul 4. Indicatori de ieșire

|

Index |

Pentru întregul volum, frecați. |

Pe unitate, rub./unitate |

|

Costuri variabile de producție (banda C) | ||

|

Costuri fixe fixe (C total) | ||

|

Cheltuieli de vânzare și administrative (De la ka) | ||

|

Cost total (etaj C) | ||

|

Suma dorită de profit (P fl) - 124.000 de ruble. |

||

Metoda costului total presupune că se adaugă suma costurilor totale, adică toate costurile variabile și fixe. norma cerută rentabilitatea, care ar trebui să acopere toate costurile de producție și vânzări și să asigure profitul dorit. Metoda este utilizată pe scară largă în multe industrii cu o gamă largă de produse și lansarea de noi tipuri de mărfuri (produse).

Calculul profitabilității (P) este definit ca raportul dintre valoarea dorită a profitului și costurile totale totale. Rentabilitatea se calculează după cum urmează:

Pentru exemplul nostru, acesta va fi de 20% (124.000 / 620.000 × 100%).

Prețul (P) se calculează folosind următoarea formulă:

În exemplul nostru, prețul va fi de 74,4 ruble. (62 + 62 × 20 / 100).

Pentru a determina prețul pentru produse individuale (bunuri, lucrări, servicii), calculul prin metoda costului total poate fi efectuat folosind următoarea formulă:

Obținem aceeași cifră - 74,4 ruble. (62 ruble / (1 - 16,7)).

Totodată, firma poate include în preț profitabilitatea pe care o consideră acceptabilă pentru sine. Dacă este imposibil să intrați pe piață la acest preț, atunci ar trebui în primul rând să vă reduceți costurile și să asigurați alte profituri.

Metoda de stabilire a prețului cu costuri reduse prevede că la profitabilitate se adaugă costurile variabile, care acoperă toate costurile fixe și asigură profitul. ÎN anul trecut această metodă este utilizată pe scară largă în multe industrii la întreprinderile în care a fost introdus sistemul de „costare directă”, adică costurile sunt împărțite în fixe și variabile.

P \u003d ((P zh + C total + C ka) / banda C) × 100%.

Rentabilitatea va fi de 191,8%: (((124.000 + 190.000 + 175.000) / 255.000) × 100%).

Pretul este determinat de formula:

C \u003d C etaj + C etaj ×.

Prețul este de 74,4 ruble. (25,5 + 25,5 × 191,8 / 100).

După cum puteți vedea, prețul stabilit prin aceste metode este același. Deoarece sunt utilizate aceleași date inițiale și atunci când se utilizează indicatori diferiți pentru calculare (costuri complete sau costuri fixe) pe unitatea de producție, diferența este compensată prin diferite niveluri rentabilitatea.

Metoda rentabilității investiției presupune că costul total de producție ar trebui să asigure o rentabilitate nu mai mică decât costul dobânzii la un împrumut.

Metoda rentabilității activelor prevede că la costurile totale de producție și vânzări ale produselor se adaugă un procent, corespunzător randamentului activelor, care este stabilit chiar de întreprindere.

Calcularea prețului prin această metodă se efectuează după formula:

unde C etaj. unități - costuri totale pe unitatea de producție, rub. copie;

C act - valoarea activelor companiei, ruble;

RP exp - volumul de vânzări așteptat, în unități fizice.

Metoda evaluarilor de marketing prevede stabilirea pretului in functie de propunerile primite la licitatie, in concurs. Câștigătorul este cel al cărui preț de ofertă oferă condiții acceptabile de executare a lucrării, calitatea cerută și un preț rezonabil care să asigure profit. Această metodă este utilizată în selectarea executorilor ordinului de stat, lucrări semnificative din punct de vedere social.

În practică, sunt utilizate pe scară largă și alte metode de stabilire a prețurilor (de exemplu, metoda de stabilire a prețurilor bazată pe profitabilitatea vânzărilor). Prețul este determinat de metoda costului total, iar rentabilitatea este determinată de formula:

Metoda de stabilire a prețurilor bazată pe profitul brut prevede calcularea prețurilor, de asemenea, folosind metoda costului integral, iar calculul rentabilității se efectuează după formula:

![]()

Industriile separate (chimice, ușoare etc.) folosesc pe scară largă metoda de stabilire a prețurilor relangi, adică este planificată ciclu de viață produse (introducere, creștere, maturitate, cădere), iar prețul produsului este stabilit în funcție de termenii dezvoltării sale efective. Necesitatea folosirii acestei metode de stabilire a prețurilor este asociată cu cerința de a observa și monitoriza constant trecerea produsului pe piață, iar pentru aceasta se ia în considerare raportul dintre cerere și preț și, dacă este necesar, se modifică.

Metoda relang vă permite să:

- modificarea caracteristicilor fizice ale produsului;

- modificarea performanței operaționale;

- efectuați o modificare simbolică a indicatorilor (de exemplu, modificați anul de fabricație a produsului);

- schimba produsul pe cheltuiala servicii aditionale(consultanță, extindere service post-vânzare si etc.);

- actualizați produsul.

De asemenea, trebuie avut în vedere faptul că în prezent, durata de viață a produselor durabile este scurtată artificial din cauza modificărilor de design. În plus, gama de produse se extinde și, în același timp, rețeaua comercială de mărfuri se schimbă și se extinde.

În industriile în care este posibil să se țină cont de modificările parametrilor tehnici și economici ai produselor, metodele parametrice de stabilire a prețurilor sunt utilizate pe scară largă.

Esența acestei metode este că sunt luați în considerare diverși parametri ai produsului (greutate, performanță, putere, volume, consum de energie electrică, costuri de întreținere, costuri de producție etc.) și comparați cu cazul de bază.

Prețul prin metoda parametrică (C p) se calculează prin formula:

![]()

unde Pi n și respectiv Pi b - valoarea parametrului i al bunurilor noi și de bază;

C i - preţul unitar al i-lea parametru;

n este numărul de parametri luați în considerare.

În același timp, prețul unitar al parametrului i-lea este determinat prin diferite metode:

- utilizarea evaluărilor experților asupra semnificației parametrilor prin scoruri;

- determinarea prețului unitar pentru principalul parametru de calitate al produsului;

- stabilirea dependenţei preţului de modificările mai multor parametri fundamentali de calitate ai produsului.

În practica întreprinderilor atunci când iau decizii de preț, se folosesc adesea conceptele de prețuri minime și maxime.

Prețul minim (P min), sau prețul limitei inferioare, este prețul care acoperă minim costurile totale ale întreprinderii pentru producția și vânzarea de produse (etaj C), adică C min \u003d C etaj.

Acesta este un prag de preț pe termen lung, iar dacă prețul acoperă doar partea variabilă a costului de producție, atunci acesta este un prag de preț pe termen scurt, care oferă companiei un venit marginal zero.

Prețul maxim (P max), sau prețul limitei superioare, oferă nu numai acoperirea completă a costurilor de producție și marketing, ci și posibilitatea alocarii de fonduri pentru dezvoltarea producției și a securității sociale a forței de muncă, precum și îndeplinirea tuturor obligațiilor fiscale față de stat.

Astfel, prețul de piață (P p) trebuie să se încadreze în prețurile minime și maxime, adică P min< Ц р < Ц max .

Etapa 6. Stabilirea prețurilor finale și a regulilor pentru modificările viitoare ale acestuia. Această etapă de stabilire a prețurilor ar trebui să rezolve două probleme:

- creează-ți propriul sistem de reduceri pentru clienți și învață cum să-l folosești;

Cea mai importantă sarcină a marketingului și servicii financiare- aceasta este crearea unui sistem de reduceri, stabilirea fezabilității furnizării acestora către clienți și determinarea impactului reducerilor asupra politicii de marketing a întreprinderii.

Toate reducerile au un singur scop: atragerea unui cumpărător. De exemplu, puteți oferi reduceri pentru plata în numerar. Se face o intrare, de exemplu, astfel: 3/10 net 30. Aceasta înseamnă că dacă plata în numerar se face în primele 10 zile, cumpărătorul primește o reducere de 3% din preț, dar în general este obligat să plătească în 30 de zile.

Pentru vânzător, acest lucru este benefic, deoarece primește bani mai devreme cu 20 de zile (30 - 10), adică de parcă ar primi un împrumut pe 20 de zile la 54% pe an.

Rentabilitatea se calculează după cum urmează:

Calculul beneficiului acordării unei reduceri = (Rata de reducere × Numărul de zile dintr-un an conform sistemului britanic) / (Numărul de zile dintr-o lună - Numărul de zile pentru plata în numerar).

Vânzarea pe credit este, de asemenea, benefică pentru cumpărător, deoarece acesta își poate plasa fondurile timp de 20 de zile la 54% pe an.

Se acordă și reduceri la achiziție un numar mare(volumul) mărfurilor (mărimea este determinată de vânzător însuși), achiziționarea de bunuri pentru o perioadă determinată de timp în același loc, achiziționarea de bunuri înainte de începerea sezonului următor, ceea ce este tipic pentru industriile cu sezonier producție, pentru eliberarea depozitului etc.

Se face o reducere ținând cont de etapele de viață ale produsului și de inflație. Orice produs, ca o persoană, trece prin etapele tinereții, maturității, îmbătrânirii și morții. La fiecare ciclu, problemele de preț sunt rezolvate în moduri diferite:

- dacă produsul este tânăr, atunci este necesar să se stimuleze cererea în toate modurile posibile, iar aici se justifică strategia de reducere temporară a prețurilor și de bună publicitate;

- dacă produsul a ajuns la maturitate, se știe, atunci prețurile pot fi crescute ușor pentru a maximiza profiturile;

- dacă produsul îmbătrânește, atunci se recomandă scăderea oarecum prețurile pentru a prelungi durata de viață a produsului;

- dacă produsul începe să „moară”, atunci prețurile trebuie reduse drastic pentru a vinde toate resturile și pentru a nu suporta pierderi semnificative.

La acordarea reducerilor este necesar să se calculeze volumul suplimentar de vânzări astfel încât să nu existe o scădere a veniturilor firmei ca urmare a acordării de reduceri. Întreprinderea trebuie să țină cont de capacitatea pieței, capacitățile de producție ale întreprinderii, puterea de cumpărare a populației, regiune etc.

Creșterea necesară a volumului vânzărilor (∆OP) se calculează folosind următoarea formulă:

unde SC y - reducere din prețul de vânzare,%;

Banda Z - costuri variabile pentru un produs (sau pentru întregul volum de vânzări), frecare. poliţist. (sau o mie de ruble);

C - prețul unui produs (sau volumul vânzărilor), frecare. poliţist. (sau o mie de ruble).

Exemplul 5

Compania a stabilit o reducere de 10% la prețul de vânzare. Costuri variabile pe produs - 80 de ruble. Prețul unui produs este de 200 de ruble. Vom stabili cât de mult este necesar să creștem vânzările pentru a nu suferi pierderi.

∆OD = (10 × 200) × (100 × 200 – 80 × 100 – 10 × 200) × 100 = 20%.

Volumul vânzărilor trebuie crescut cu 20%.

Pentru a lua în considerare modificarea prețului ținând cont de inflație, precum și pentru a dezvolta sistemul corect de prețuri, managerii financiari trebuie să țină cont de influența inflației pe cât posibil la stabilirea prețurilor și de posibilitatea modificării acesteia.

Prețul ajustat la inflație (P nou) se ajustează după formula:

![]()

unde C b - prețul de bază al mărfurilor la momentul încheierii contractului de furnizare, ruble;

A, B, C - respectiv, ponderea în prețul mărfurilor (la momentul încheierii contractului) a resurselor materiale (A); salariile(B) și alte cheltuieli (C). În acest caz, A + B + C + 1, sau 100%;

a 1/a b - respectiv prețul mediu achiziționate de materii prime, materiale, combustibil, energie, piese de schimb, produse semifabricate și alte costuri materiale la momentul încheierii contractului de furnizare și prețul livrării efective a mărfurilor, frecați. (a b - baza și 1 - luând în considerare inflația);

b 1 /b b - respectiv, salariul mediu la întreprindere la momentul încheierii contractului pentru furnizarea efectivă de bunuri (b b - bază, b 1 - ajustat pentru inflație).

Exemplul 6

C b \u003d 110 ruble; A = 0,65; B = 0,25, C = 0,10; a b = 120 de ruble; și 0 = 100 de ruble; b b = 30.000 de ruble; b 0 = 25.000 de ruble.

C nou = 110 ×

Datorită creșterii prețurilor la materiile prime și materialelor, precum și a creșterii salariului mediu, valoarea dintre paranteze a devenit mai mare de 1 (factorul de ajustare a prețurilor pentru inflație este mai mare de 1) și, în consecință, prețul a crescut de la 110 la 129,8 ruble.

Un rol important în luarea deciziilor finale de preț revine informațiilor care trebuie să fie constante, exacte, relevante și oportune. În același timp, ar trebui luați în considerare și alți factori calitativi: abilități practice, experiență de lucru, intuiție, bani etc.

ÎN activitati curente inflația organizației cauzează pierderi asupra activelor monetare, duce la modificări semnificative ale valorii altor active și datorii. Dacă organizația are o anumită perioadă de timp între livrare și plata produselor, atunci pe perioada unui astfel de decalaj, puterea de cumpărare (valoarea) venitului scade (indiferent de rata inflației) cu aproximativ valoarea dobânzii care organizația ar putea primi dacă fondurile primite la momentul expedierii ar fi depuse în bancă.

În cazul general, se aplică regula: în condiții de inflație, investirea fondurilor în orice operațiuni este justificată numai dacă rentabilitatea investiției depășește rata inflației.

Inflația (lat. inflatio - swelling) se caracterizează prin deprecierea monedei naționale și crestere generala nivelul prețului.

Efectul inflației se reduce la:

- a subestima valoarea reală a mijloacelor fixe, materialelor, costurilor prin amortizare;

- supraestimarea nerezonabilă a profiturilor și, prin urmare, impozitul pe venit și alte impozite;

- evaluarea părtinitoare a solvabilității și stabilității financiare;

- imposibilitatea de acumulare Bani pentru investiții de capital;

- prioritatea intereselor pe termen scurt, planurile întreprinderii.

În funcție de rata inflației, există:

- inflație târâtoare (până la 10% pe an), în care puterea de cumpărare a banilor este aproape păstrată, contractele economice se încheie la prețuri nominale. Acest tip de inflație, care este inerentă unei economii sănătoase, are un potențial pozitiv - prin deprecierea oarecum a banilor, stimulează procesul investițional. Inflația de acest tip îi încurajează pe proprietarii de bani să-i investească în activități profitabile, întrucât banii care nu sunt în mișcare își pierd treptat din valoare;

- inflație galopantă (până la 100% pe an), când prețurile cresc brusc, banii se materializează rapid în mărfuri, contractele se încheie în valută sau în unități convenționale. O astfel de inflație afectează negativ ciclul de reproducere, este principalul factor destabilizator în dezvoltarea producției și stabilitatea financiară a organizației;

- hiperinflație (mai mult de 200% pe an).

Puterea generală de cumpărare este determinată de fluctuațiile nivelului general al prețurilor. Pentru a o caracteriza sunt folosiți diferiți indici. Se propune utilizarea ca indicator dorit pentru a lua în considerare impactul inflației:

- Indicele prețurilor de consum (Tabelul 5), care acționează în mod tradițional ca un indicator al situației inflaționiste din țară și regiunile sale individuale, este publicat lunar de Comitetul de Stat de Statistică al Rusiei (IPC) începând cu 01.01.1992.

Astfel, conform lui Rosstat, inflația în Rusia pentru 2005 a fost de 10,9%, pentru 2006 - 9,0%, 2007 - 11,9%, 2008 - 13,3%, 2009 - 8,8%, 2010 - 8,8%. Inflația pentru perioada 2005-2009 calculat în felul următor: 1,109 x 1,09 x 1,119 x 1,133 x 1,088 = 1,667. Adică, inflația pe cinci ani s-a ridicat la 66,7%.

Indicele prețurilor de consum = Costul bunurilor și serviciilor în prețurile perioadei analizate / Costul bunurilor în prețurile de bază.

Exemplul 7

Coșul de piață include un set de trei tipuri de mărfuri (Tabelul 6).

Tabelul 6. Mărfuri din coșul pieței

Indicele prețurilor = (100 × 1,12 + 200 × 2,4 + 300 × 0,85) / (100 × 1,00 + 200 × 2,00 + 300 × 0,85) = 847 / 755 = 1,1219 sau 112,19%.

Astfel, în perioada de raportare, nivelul prețului coșului de consum a crescut de 1,12 ori, sau de 12,19%, adică costurile consumatorului pentru coșul de piață au crescut în perioada de raportare;

Diferențele de valoare a rezultatelor atunci când se utilizează aceste abordări sunt marginal mici în țările industrializate cu piețe stabilite și rate normale ale inflației. În țările cu rate ridicate de inflație sau hiperinflație apar diferențe în valorile indicatorilor totali în funcție de alegerea uneia sau alteia abordări de ajustare a inflației.

Până acum abordări metodologice la recalcularea situațiilor financiare în ceea ce privește inflația în Federația Rusă nu au fost elaborate și aprobate. Astfel, ajustarea datelor din situațiile financiare poate fi efectuată doar în scopuri analitice.

Inflația afectează în mod direct multe aspecte ale activității financiare a organizației și, mai ales, valoarea acesteia flux de fonduri. Atunci când se efectuează o evaluare în Federația Rusă, este de preferat să se folosească prima cale bazată pe ajustarea directă sume de bani asupra valorilor indicatorilor de inflație.

Dacă un economist se confruntă cu scopul unei evaluări complete a rezultatului financiar al organizației și al comparării datelor cu indicatorii perioadelor anterioare, atunci veniturile din perioada curentă ar trebui recalculate în prețurile perioadei precedente. În scopul recalculării, trebuie utilizate informațiile privind ratele inflației pentru fiecare lună.

Pentru a calcula venitul real (ajustat pentru inflație), este necesar împărțiți valoarea nominală la indicele de inflație. Astfel, obținem valoarea indicatorului în prețuri comparabile (Tabelul 3).

Tabel 7. Calculul venitului companiei ajustat în funcție de inflație

|

Lună |

Rata de inflație, % |

indicele de inflatie |

Venituri, mii de ruble. |

Venituri în prețuri la începutul anului, mii de ruble |

Conform tabelului. 7 veniturile fiecărei luni sunt ajustate ținând cont de indicii de inflație ai tuturor lunilor anterioare. Pentru a obține o sumă de venituri ajustată la inflație (adică în prețurile de la începutul anului) în martie, este necesar să se împartă venitul nominal (138.240 mii ruble) în trei indici (ianuarie, februarie și martie). Dacă folosim indicele anual de inflație, fără a lua în considerare distribuția veniturilor pe luni, atunci vom obține o sumă ajustată a veniturilor în valoare de 1.249.502 mii de ruble, care este semnificativ mai mică decât rezultatul calculării veniturilor ajustate obținute folosind defalcarea lunară.

Noua valoare a coeficientului de modificare a venitului brut (ajustat pentru inflație) va fi de doar 7,89% ((1.327.024 – 1.230.000) / 1.230.000). După cum se poate observa, cu o rată anuală a inflației de 14,28%, discrepanța dintre valoarea coeficientului este foarte semnificativă. Dacă rata inflației este mai mică, eroarea de calcul devine mai puțin vizibilă. De exemplu, cu o rată anuală a inflației de 2,8%, valoarea coeficientului de modificare a venitului brut este de 15,12%. Astfel, la niveluri scăzute ale inflației, acest efect poate fi ignorat.

La planificarea activităților organizației pentru viitor, este necesar să se evalueze valorile estimate ale rezultatelor financiare în perioadele viitoare, să se țină cont de posibilele pierderi ca urmare a inflației. De exemplu, dacă valorile veniturilor și rata medie anuală a inflației sunt determinate din prognoză, atunci pentru impactul inflației, venitul poate fi actualizat folosind formula:

S = P = S / (1 + IN)n,

unde IN este rata de creștere a inflației pentru o singură perioadă;

n este numărul de operațiuni ale perioadelor individuale pe an;

P - suma inițială a fondurilor atrase (la depozit, la depozit și pe alte conturi bancare) sau plasate (la credit, împrumut și pe alte conturi bancare) Bani;

S - suma de bani care trebuie returnată (primită).

Exemplul 8

De exemplu, o organizație a primit un profit anual în valoare de 600 de mii de ruble. Dacă rata medie de creștere a inflației în fiecare trimestru este de 5%, atunci valoarea reală a profitului net al organizației pentru perioada de raportare va fi: 600 / (1 + 0,05) 4 = 493,62 mii ruble.

Astfel, profitul real al organizației în ceea ce privește puterea de cumpărare va fi de 493,62 mii ruble, iar pierderile organizației ca urmare a inflației se vor ridica la 106,38 mii ruble. (600 - 493,62).

Inflația afectează și valoarea profitului primit, deoarece creșterea prețurilor la materiile prime și materialele duce la creșterea necesarului de capital de lucru.

Costul resurselor materiale, ținând cont de inflație, este:

CM in = CM × IN,

unde SM in - costul resurselor materiale, ținând cont de inflație;

CM - costul resurselor materiale, excluzând inflația;

IN - indicele prețurilor.

Exemplul 9

În perioada de raportare, costul materialelor utilizate la fabricarea produselor sa ridicat la 3.400 de ruble. Indicele prețurilor pentru perioada de raportare a fost 1,2095. Costul resurselor materiale, ținând cont de inflație, sa ridicat la 4112,3 mii de ruble. (SM in = 3400 × 1,2095).

Să presupunem că organizația a cheltuit 37 822 mii de ruble pentru producția și vânzarea de produse în anul de raportare, iar veniturile s-au ridicat la 106 969 mii ruble. Prin urmare, venitul este de 69.147 mii de ruble. (106 969 - 37 822). Totuși, indicele inflației în anul analizat a fost de 1.186. Prin urmare, costul vânzărilor ar trebui ajustat. În consecință, veniturile vor scădea cu 7035 mii de ruble. (69.147 - ((106.969 - (37.822 × 1,186))).

În practica mondială, cantitățile dependente de inflație sunt reevaluate fie prin fluctuații ale cursurilor de schimb, fie prin modificări ale nivelului prețurilor.

Reevaluarea activelor denominate în ruble la cursul unei monede mai stabile pare a fi destul de simplă. Cu toate acestea, această metodă nu dă rezultate precise, deoarece paritatea puterii de cumpărare a rublei față de dolar este foarte scăzută și nu coincide cu rata lor de schimb. Prin urmare, reevaluarea prin a doua metodă este mai precisă.

Standardele Internaționale de Raportare Financiară (IFRS 29) cer ca situațiile financiare să fie retratate dacă creșterea cumulativă a inflației în ultimii trei ani depășește 100%.

Convertirea acreditărilor dintr-o monedă în alta în conformitate cu IAS 29 poate fi văzută ca un proces care constă din mai mulți pași:

- alegerea indicelui de preț;

- analiza și recalcularea activelor și datoriilor ținând cont de indicele prețurilor;

- recalcularea contului de profit și pierdere pe baza indicelui prețurilor;

- calculul profitului și pierderii din activele monetare nete, ținând cont de indicele prețurilor;

- conversia dintr-o valută în alta a datelor contabile ale situației fluxurilor de capital pe baza indicelui prețurilor;

- recalcularea cifrelor corespunzătoare pe baza indicelui prețurilor.