Exemplu de calcul al profitului brut. Calcul în funcție de intervalul de rulaj de mărfuri

Citeste si

Profitul brut este unul dintre indicatorii cheie ai performanței financiare a companiei. Mai jos veți găsi definiția termenului, formula de calcul a profitului brut și o descriere a semnificației indicatorului.

Ce este profitul brut

Profitul brut este venitul companiei minus costul produsului. Dacă un atelier de olărit a vândut 10 oale în valoare de 10.000 de ruble într-o săptămână, trebuie să cunoașteți costul fabricării lor pentru a calcula profitul brut.

Include costul lutului, apei, energiei electrice, salariile maestrului. De asemenea, cheltuielile ar trebui să includă și amortizarea roții olarului, costul închirierii localului. Dacă ghivecele au fost vândute printr-un magazin din apropiere, costul ar trebui să includă costul transportului produselor, comisionul rețelei de distribuție.

Dacă suma cheltuielilor este de 6.500 de ruble, iar venitul este de 10.000 de ruble, atunci profitul brut al atelierului este de 3.500 de ruble.

Formula profitului brut

Profitul brut se calculează folosind următoarea formulă:

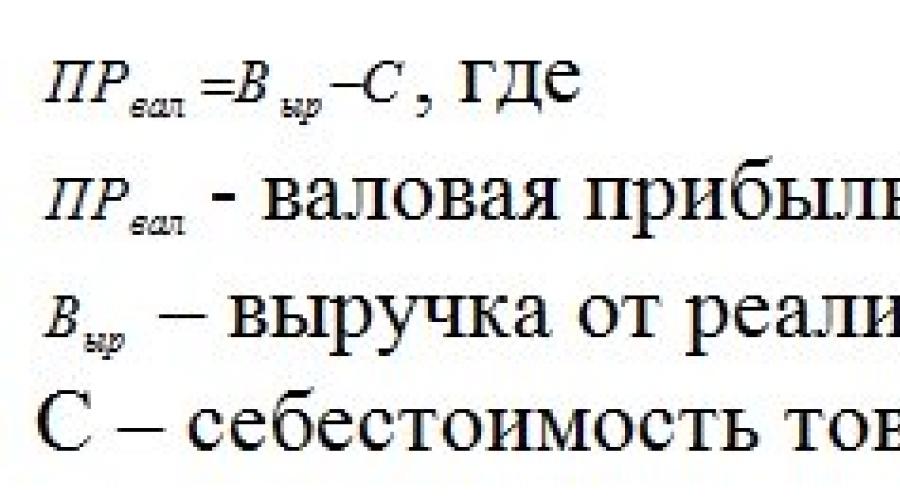

Vyr - C \u003d PRval

Variabilele sunt descifrate astfel: Vyr - venit, C - cost, PRval - profit brut.

Aceasta este o formulă clasică folosită de companiile producătoare. Comercianții calculează profitul brut folosind variabila „venit brut”:

Inspiră - C \u003d PRval

Comercianții operează pe variabila „venit brut”, deoarece redistribuie o parte semnificativă a veniturilor în favoarea producătorilor. De exemplu, pentru a vinde o tonă de mere pentru 10.000 de ruble, o rețea de distribuție trebuie să cumpere acest produs de la producător pentru 8.000 de ruble. După vânzare, venitul comerciantului va fi de 10.000 de ruble, iar venitul brut va fi de 2.000 de ruble.

Care este semnificația indicatorului „profit brut”

Profitul brut este unul dintre parametrii cheie de performanță pentru întreprinderile de producție. Arată cât de eficient procesele de afaceriîn general şi performanţa organizaţiei în special.

Un exemplu simplificat de atelier de olărit arată că activitățile sale sunt eficiente. Costul produselor fabricate a fost de 6500 de ruble. Și veniturile din vânzarea oalelor s-au ridicat la 10.000 de ruble. În același timp, costul include toate cheltuielile pentru activitățile de producție, inclusiv amortizarea echipamentelor.

În ciuda valoare pozitivă profit brut, ipotetica afacere cu ceramică poate fi neprofitabilă. Acest lucru se va întâmpla dacă valoarea impozitelor și a amenzilor depășește 3.500 de ruble sau valoarea profitului brut. În acest caz, profitul net va fi negativ.

Pentru a crește profitul brut, compania poate reduce costul de producție sau poate crește costul pentru consumatori. A doua modalitate reduce competitivitatea organizației, așa că ar trebui folosită numai după epuizarea tuturor posibilităților de reducere a costurilor de producție. Pașii specifici depind de industrie, de situația economică și de o serie de alți factori. Cele mai evidente modalități de reducere a costurilor de producție includ:

Reducerea costurilor cu forța de muncă. În acest caz, va fi necesar să se mărească încărcarea specialiştilor existenţi, dar nu să se angajeze alţii noi.

Reducerea costului materiilor prime.

Scalarea producției.

Economie de energie.

Costuri de logistică reduse.

Reducerea costurilor de vânzare a produselor.

Îmbunătățirea eficienței marketingului.

Întreprinderile comerciale practic nu folosesc indicatorul profitului brut pentru a evalua eficacitatea muncii lor. Întreprinderile de acest tip sunt ghidate de profitabilitate și volumul vânzărilor, profitul net și alți indicatori.

Deci, profitul brut este un indicator al performanței financiare a întreprinderii. Se calculează ca diferență între venituri și costuri de producție. Profitul brut este convenabil de utilizat pentru a evalua performanța întreprinderilor de producție.

Venitul brut- un indicator reprezentat de veniturile totale pe care le încasează în cadrul activităților comerciale (vânzări de bunuri/servicii). Venitul brut este unul dintre indicatorii cheie ai profitabilității și eficienței unei organizații, care poate fi determinat în mai multe moduri. Calculul indicatorului vă permite să identificați în timp util o scădere a profitabilității unei întreprinderi și să optimizați în continuare activitățile acesteia, să creșteți cifra de afaceri, să reorientați producția către alte grupe de mărfuri etc.

Venitul brut - calculul indicatorului pentru îmbunătățirea eficienței companiilor

Sursele de formare a acestui indicator sunt:

- produse fără costuri financiare (așa-numita expresie monetară producție curată companii);

- surse alternative (dobânzi bancare, amenzi/ penalități plătite întreprinderii, fonduri de rezervă de asigurări, dividende/ , venituri din finanțare etc.).

Pe baza acesteia, venitul brut este un indicator care reflectă cifra de afaceri a unei întreprinderi, a cărei mărime depinde în principal de volumul de bunuri/servicii vândute.

Indicatorul este calculat în mai multe moduri, inclusiv:

- calculul cifrei de afaceri totale a întreprinderii;

- calculul gamei de produse în circulație;

- calcul pe baza procentului mediu;

- calcul ținând cont de gama produselor rămase.

Deoarece venitul brut este baza financiară a organizației, calculul indicatorului permite rezolvarea unei game întregi de sarcini pentru întreprindere, inclusiv:

- controlul asupra cheltuielilor curente ale companiei pentru desfasurarea activitatilor economice;

- crearea condițiilor de autosuficiență a organizației;

- controlul îndeplinirii stabile a datoriilor către stat (în special, cu privire la plata impozitelor);

- controlul cifrei de afaceri, rentabilității și eficienței întreprinderii.

Principalele metode de calcul al indicatorului

Calcul pe baza cifrei de afaceri. Aceasta metoda efectiv dacă toate produsele întreprinderii sunt acoperite cu un procent din alocația comercială. Această metodă calculează scorul chiar dacă marcajul s-a modificat de mai multe ori în . Pentru a face acest lucru, setați mărimea cifrei de afaceri într-o perioadă separată când era în vigoare una anume.

Formula de calcul pentru această metodă este următoarea:

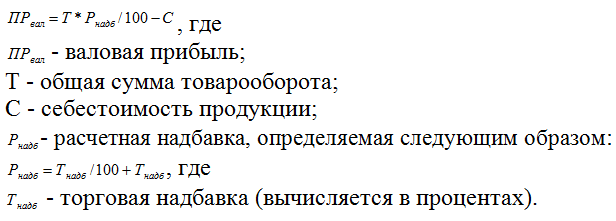

VD \u003d TO * PH / 100, unde

VD - venit brut generat din viata produselor;

TO - volumul total al comerțului;

РН - alocația estimată.

Determinarea indicatorului pentru gama de produse. Metoda de calcul este utilizată atunci când sunt stabilite marje comerciale diferite pentru diferite grupuri de mărfuri. Definirea indicatorului necesită împărțirea cifrei de afaceri totale pe grupe. Gruparea mărfurilor se realizează ținând cont de același indicator de markup.

VD \u003d (TO1 * PH1 + TO2 * PH2 ... TOn * PHn) / 100, unde

TO - cifra de afaceri, împărțită pe grupe;

РН - alocație estimată, caracteristică pt grupuri diferite bunuri.

Determinarea venitului brut, luând în considerare procentul mediu. Cel mai simplu mod de a calcula indicatorul, al cărui dezavantaj este precizia scăzută. Inexactitatea rezultatelor este asociată cu indicatorul mediu al procentului din venitul brut, care nu reflectă în mod adecvat situația de la întreprindere. Avantajele metodei constau în versatilitatea sa - este potrivită pentru calcularea indicatorului în organizații de orice tip.

Formula pentru determinarea indicatorului este următoarea:

VD \u003d TO * P / 100,

unde P - este procentul mediu din venitul brut.

Determinarea indicatorului luând în considerare gama de reziduuri de produs. Aceasta metoda are o precizie crescută în raport cu metoda anterioară de calcul. Totuși, pentru a determina indicatorul venitului brut, va fi necesar să se facă un inventar al produselor rămase pentru perioada în care se face calculul.

Metoda de calcul se efectuează după cum urmează:

VD \u003d (TNn + TNp - TNv) - TNk, unde

TNK - un indicator al alocației comerciale care se aplică mărfurilor reziduale la sfârșitul perioadei de raportare.

Fiți la curent cu toate evenimentele importante ale United Traders - abonați-vă la site-ul nostru

Orice organizație comercială este creată cu scopul de a obține profit. Prin urmare, definiția acestui indicator este una dintre elemente esentiale analiza rezultatelor întreprinderii. În general, profitul este definit ca diferența dintre veniturile din vânzări și costuri. Există mai multe tipuri de profit, în funcție de tipurile de costuri incluse în calcul. Luați în considerare modul în care este calculat profitul brut - unul dintre cei mai des utilizați indicatori în analiză.

Conceptul de profit brut

Profitul brut se referă la profitul companiei înainte de impozitare. Acestea. în acest caz, atunci când se determină modul de calcul al profitului brut, formula de calcul include toate costurile pentru producția și vânzarea produselor (bunuri, servicii). Modul de calcul al profitului brut în fiecare caz depinde de tipul de activitate al întreprinderii analizate.

Profitul brut se determină, de regulă, pentru o lună sau un multiplu al unei perioade de lună (trimestru, jumătate de an sau an). Acest lucru se datorează faptului că este posibilă evaluarea obiectivă a multor tipuri de costuri abia la sfârșitul lunii. Aceste costuri includ, de exemplu, salariu, taxe, chirie, facturi de utilitati etc.

Dar, dacă este necesar, profitul poate fi determinat cu o frecvență diferită, precum și calculat în funcție de proiecte individuale, grupuri de articole etc.

Cum se calculează profitul brut al unei întreprinderi de producție

Pentru activitati de productie Profitul brut al unei întreprinderi este definit ca diferența dintre veniturile din vânzări și costul total de producție.

- PR \u003d B - SS

În acest caz, prețul de cost include toate costurile pentru producția și vânzarea produselor, atât directe, cât și indirecte. Elementele de cost depind de specificul activității întreprindere specifică, dar principalele pot fi observate în analiza aproape oricărei producții.

- Materii prime.

- Purtători de energie.

- Servicii ale terților (publicitate, comunicare, audit etc.)

- Taxe incluse în cost (pe teren, pe proprietate etc.)

Cum să găsiți marja brută în livrarea serviciilor

În acest caz, profitul brut include aceleași elemente ca și pentru întreprindere producătoare. Diferența este doar în componența costurilor, ținând cont de ce profit brut se formează. Formula de calcul va fi aceeași ca pentru o întreprindere de producție, dar structura costurilor va fi diferită. În acest caz, o pondere semnificativ mai mică a costurilor va fi materiile prime și energia, iar o pondere semnificativ mai mare a salariilor.

Cum este determinat profitul brut pentru o afacere de tranzacționare

Pentru întreprindere comercială sursa de venit este venitul din vânzarea mărfurilor. Prin urmare, în acest caz, se utilizează o abordare ușor diferită pentru a determina modul de calcul al profitului brut. Formula va arăta astfel:

- PR \u003d D - SS, unde:

- D - venituri din vânzarea de bunuri, definite ca:

- D \u003d TO - ST, unde:

- TO - cifra de afaceri (similar cu veniturile din vânzări pentru o întreprindere de producție),

- CT - costul bunurilor achiziționate.

În acest caz, prețul de cost se referă la costul de vânzare a mărfurilor. Principalele elemente de cost pentru o societate comercială vor fi:

- Salariu cu deduceri.

- Publicitate.

- Tarif.

- Costurile de întreținere spații de depozitare (utilitati publice, securitate etc.).

Uneori, atunci când se analizează activitățile unei întreprinderi comerciale, este mai convenabil să se calculeze profitul pe baza cifrei de afaceri. Pentru a determina venitul în acest caz, se folosește marja medie comercială, iar apoi profitul brut este deja calculat. Formula va fi:

- PR \u003d (TO - TO / (1 + TN)) - SS, unde:

- A intoarce ceva,

- TN - marja medie comercială (în %).

Partea expresiei cuprinsă între paranteze este venitul întreprinderii comerciale din formula anterioară. Este definită ca diferența dintre veniturile din vânzarea mărfurilor și costul achiziției acestora.

Exemplu

Cifra de afaceri a Alfa LLC pentru perioada de raportare s-a ridicat la 120 de milioane de ruble. fără TVA, marja medie comercială - 20%, cheltuieli pentru vânzarea mărfurilor - 15 milioane de ruble. fara TVA. Profitul brut va fi:

PR \u003d (TO - TO / (1 + TN)) - SS \u003d (120 - 120 / (1 + 0,2)) - 15 \u003d (120 - 100) - 15 \u003d 20 - 15 \u003d 5 milioane de ruble.

Profit Brut - Formula Bilantului

Pentru analiza expresă a rezultatelor întreprinderii, este convenabil să se utilizeze situațiile financiare. Principalele sale forme sunt bilanțul și contul de profit și pierdere.

Profitul brut este cel mai bine determinat pe baza datelor din contul de profit și pierdere. Definiția clasică a profitului brut sub această formă corespunde profitului din vânzări (p. 2200). Pentru a-l calcula, trebuie să scazi din venituri costul vânzărilor, cheltuielilor de vânzare și administrative.

- Pagină 2200 = pagina 2110 - pagina 2120 - pagina 2210 - pagina 2220

Concluzie

Unul dintre principalii indicatori care caracterizează performanța întreprinderii este profitul brut. Calculul acestui indicator se bazează pe venituri (venituri) și costul de producție și vânzări de produse (bunuri, servicii). Metoda de calcul specifică depinde de activitatea întreprinderii analizate.

Profitul brut este un criteriu cheie pentru activitatea unei întreprinderi, caracterizându-i eficiența. Calculul acestui indicator face posibilă identificarea direcții promițătoare munca organizației, alocați active financiare unor nișe mai profitabile, răspundeți la întrebarea: .

Ce este profitul brut?

Maximizarea profitului este scopul oricărei întreprinderi comerciale. Profitul brut este suma de bani, care se primește din vânzarea unui anumit produs sau serviciu, minus cheltuieli.

Pentru ca o companie să-l obțină, este necesar ca bunurile sau serviciile vândute să fie la cerere. Politica de prețuri depinde în mare măsură de costul de producție, costurile de producție sunt de asemenea importante. Indicatorul face posibilă determinarea cât de eficient sunt utilizate activele corporale și necorporale.

Profitul brut este diferența dintre veniturile totale și cheltuielile. Acesta poate fi calculat scăzând din veniturile din vânzarea produselor (serviciilor) costurile de producție, achiziție, probleme organizatorice. Venitul reprezintă toți banii primiți din vânzare. Prețul de cost include toate costurile existente pentru producția de bunuri. În cazul în care compania este angajată în furnizarea de servicii, calculul ia în considerare toate costurile asociate furnizării acestora.

Profitul brut poate fi determinat în orice moment pentru orice perioadă de timp, totul depinde contabilitate de gestiune companii, din a fi . De regulă, se calculează la sfârșitul lunii, trimestrului și anului.

Formula de calcul

Pentru a determina profitul brut, sunt utilizați doi indicatori - venitul și costul tehnologic pentru întregul volum de producție (exclusiv comercial și costurile de management). Există și alte tipuri de calcule. Să le luăm în considerare pe cele principale.

Calculul profitului brut

Calcul pentru societatile comerciale

Calculul după cifra de afaceri

Această metodă este utilizată de companiile de vânzare cu amănuntul dacă este setat același markup pentru toate produsele vândute de companie. În unele cazuri, este mai convenabil să se calculeze acest indicator, pornind de la valoarea cifrei de afaceri a companiei. Cifra de afaceri este valoarea veniturilor, inclusiv taxa pe valoarea adăugată. Pentru asta ai nevoie de:

De asemenea, puteți aplica următoarea formulă:

Calculul soldului

Adesea, pentru calcul, aceștia iau date în bilanțul întreprinderii și raportul privind activitățile financiare ale companiei. Această metodă este relevantă pentru întreprinderile care operează. În acest caz, algoritmul de calcul arată astfel:

P.2100 = p.2110 - p. 2120, unde

- rândul 2100 - profit brut (indicat în bilanţ);

- rândul 2110 - suma veniturilor întreprinderii studiate;

- linia 2120 - cost tehnologic.

Exemple de calcul

Exemplul 1 (după sold):

SA „Intensiv” este angajată în producția și vânzarea de mașini agricole. Rezultatele sale financiare pentru anul trecut(conform datelor privind activitatea financiară a întreprinderii):

Calculul profitului brut al SA „Intensiv”:

După cum se poate vedea din calcule, de-a lungul anului, compania și-a crescut veniturile cu 40 de mii de ruble, așa că în 2017 ar trebui să continue să lucreze conform strategiei alese, în căutarea unor noi modalități de dezvoltare.

Exemplul 2 (pentru cifra de afaceri):

În magazinul alimentar Yagodka, se stabilește o majorare de 35% pentru toate produsele. Pentru anul, veniturile totale s-au ridicat la 150.000 de ruble (inclusiv TVA).

Prima estimată va fi: P(supercharge) \u003d 35%: (100% + 35%) \u003d 0,26. În acest caz, valoarea suprapunerii implementate va fi: 0,26 * 150.000 de ruble. = 39.000 de ruble.

Unde se utilizează calculul profitului brut?

Profitul brut este determinat și la bugetare, la distribuirea activelor monetare pentru trimestrul sau anul următor.

Notă: profitul brut depinde de procesul de producție și nu reflectă întotdeauna imaginea reală a eficienței întreprinderii. De exemplu, nu ia în calcul costurile de marketing, logistică. Prin urmare, pentru pregătirea bugetului final, calculul unui astfel de indicator nu va fi suficient.

Ce include calculul profitului brut?

În funcție de domeniul de activitate al întreprinderii, elementele de cost și venit care sunt incluse în cost și venit pot diferi. Acest lucru ar trebui să fie luat în considerare la calcul.

Veniturile unei întreprinderi de producție depind de:

- specificul și tehnologiile pentru fabricarea produselor;

- mijloace fixe;

- emisiuni de actiuni, obligatiuni;

- active necorporale;

- au vândut produse sau servicii ale altor divizii ale companiei care sunt incluse în bilanţul întreprinderii (flotă, structuri de utilităţi).

Costul acestor companii include:

- prețul materialelor, resurselor, materiilor prime, combustibilului;

- salariile personalului;

- cheltuieli de gestiune;

- depreciere;

- costuri neestimate;

- costurile de transport și logistică.

Veniturile companiilor care vând bunuri depind de:

- costul produselor achiziționate;

- servicii cu plată ( service post-vânzare, livrare);

- activele companiei ( software, valori mobiliare).

Costul societăților comerciale este format din următoarele elemente:

- pretul produselor achizitionate;

- costuri de livrare;

- salariile angajatilor companiei;

- inchiriere spatii comerciale si depozite;

- depozitare de mărfuri, lucrări pregătitoare;

- marketing.

Toate cheltuielile și veniturile de mai sus trebuie luate în considerare la calcularea indicatorilor economici.

Greșeli comune și subtilități în calcul

Adesea, produsul este anulat ca un minus. Asta înseamnă că conform documentelor, produsele nu sunt în stoc, dar încă se vând. Cu un surplus de mărfuri sau reclasare, trebuie să faceți un inventar al depozitului și să valorificați surplusul. Acest lucru este important să faceți înainte ca produsul să fie vândut.

Profitul brut este adesea confundat cu profitul marginal. Unele surse identifică și astăzi aceste concepte. De fapt, diferența este că profitul brut este diferența dintre venituri și costurile variabile și fixe. Marginal ia în considerare doar costurile variabile.

În practică, compania suportă adesea costuri fixe, astfel încât venitul brut este mai mic decât venitul marginal. Costurile fixe includ chiria, utilitățile, amortizarea.

Salvați articolul în 2 clicuri:

Orice societate comercială la acceptare decizii importante respins de indicatori de rentabilitate. Profitul brut este indicat în bilanţ, este important pentru sectorul de producţie, deoarece face posibilă analiza costului tehnologic. Indicatorul este luat în considerare la planificarea timp de 1-3 ani, pentru a construi o strategie și tactici de acțiune.

In contact cu

Referințe activitate antreprenorială acesta este un proces divers care include elemente de management, un vânzător, un logistician și, desigur, un contabil-economist. Ultimul aspect este ignorat de majoritatea micilor afaceriști și din motive întemeiate. În esență, planificarea economică, în cele din urmă contabilitatea, vă permite nu numai să precizați faptele de rentabilitate sau neprofitabilitate, ci să sugerați cum să câștigați mai mulți bani!

Pentru a fi clar, să ne uităm la economie în termeni de aplicații din viața reală.

De ce este important să calculăm corect profitul.

Există mai mulți indicatori economici principali care evaluează cu adevărat activitățile unei afaceri: profit, profitabilitate, cost, venituri, venituri. Apropo de termenul de profit, cetățenii de rând înseamnă „cât au câștigat”, o astfel de definiție nu este în întregime corectă. Încercați să cereți unui economist sau unui contabil să vă calculeze profitul?

Primește o mulțime de întrebări suplimentare sau te pot trimite în iad. În practică, un astfel de termen precum profit (de fapt, venit, venit) sunt definiții de grupare, desemnând un întreg „buchet” de diferiți indicatori economici care se formează în diferite etape ale procesului de afaceri.

Definiția cheie este în diferite etape, procese.

Ce înseamnă?

Profitul poate fi calculat ca rezultat total al activității antreprenoriale, acesta va fi profit net.În acest context, obținem câți bani au fost câștigați în total (venituri minus costul total), adică toate fondurile investite returnate.

Cea mai simplă formulă pentru determinarea profitului net afacerea arata asa:

Această abordare nu dă nimic, nu poți număra, ci doar trăiești. Un alt lucru este să calculați profitul în conformitate cu mecanismul general acceptat, care presupune determinarea nivelului de rentabilitate, a profitabilității fiecărei etape, elemente ale afacerii.

De ce este important?

Această opțiune face posibilă determinarea „blocurilor” proceselor de afaceri, face posibilă elaborarea unor măsuri pentru a crește profitabilitatea globală prin optimizare. Indiferent de câți bani câștigați, s-ar putea ca folosind tot ce puteți câștiga și de două sau de trei ori mai mult. Întrebarea rămâne, cum se face corect?

Ce este profitul, tipuri

După ce am stabilit că profitul (apropo, mai mulți termeni sunt folosiți în engleză - profit, câștig, profit) este o sumă pozitivă de bani calculată ca diferență între cheltuielile totale ale afacerii (inclusiv costul) și veniturile totale ale afacerii, veniturile (prețul de realizare).

Există zeci de interpretări diferite, de exemplu - Profitul este excesul dintre toate veniturile companiei față de cheltuielile acesteia sau este rezultatul financiar final al activităților organizației pentru o anumită perioadă de timp.

Există câteva zeci de indicatori diferiți care caracterizează profitabilitatea unei întreprinderi, pentru un mic întreprinzător o astfel de varietate este inutilă, este realist să folosiți câțiva de bază pentru evaluare.

Principalele tipuri de profit pentru întreprinderile mici,

- - brut

- - din vanzari

- - marja

- - bilanț

- - curat

Teoria economică distinge următoarele tipuri de profit:

- economic;

- contabilitate;

- de la implementare;

- marja;

- brut;

- echilibru;

- curat;

- profit (pierdere) înainte de impozitare;

- profit (pierdere) din activități obișnuite;

- sala de operatie

- nominal;

- real;

- minim;

- normal (satisfăcător);

- maxim;

- ţintă;

- neprimite;

- fluxul de numerar;

- antreprenorial;

- admisibil;

- nealocate (cumulativ);

- impozabil, neimpozabil;

- consolidat;

- rămânând la dispoziţia întreprinderii.

Fiecare dintre indicatorii de mai sus vă permite să evaluați profitabilitatea sau neprofitabilitatea procese individuale afaceri, identificând acele „obstacole” și permițându-vă să câștigați mai mult. Cum se calculează fiecare indicator?

Profit brut

Caracteristica generală a afacerii se realizează pe baza profitabilității brute, a veniturilor totale (prețul mărfurilor pe cantitate) (Pval), adică un indicator care arată dacă structura afacerii funcționează eficient.

Profitul brut este diferența dintre toate veniturile primite și costul real al bunurilor vândute sau al serviciilor prestate.

Printre principalii factori care influenteaza profitabilitatea bruta se numara:

1. Factori interni de afaceri (în funcție de antreprenor, manager)

- - viteza de rotație a mărfurilor (cât timp sunt înghețate resursele financiare în balanță);

- - costul produselor, serviciilor;

- - promovarea marketingului;

- - valoarea veniturilor (mai multe detalii aici);

- - calitatea serviciului (pastrarea clientilor obisnuiti);

- - pretul unitar de productie;

2. Factori externi pentru afaceri (nu depinde de antreprenor)

- - reglementarea fiscală, non-taxală a proceselor de afaceri de către stat (autorizări, majorări de taxe, cote, alte echivalente de restricții);

- - cresterea sau scaderea puterii de cumparare a populatiei;

- - tendințe în schimbare, modă.

- - compensații, beneficii pentru alți producători, antreprenori de către stat;

- - schimbări politice.

- - creșterea concurenței, modificări ale prețului materiilor prime.

După ce se calculează profitul brut al afacerii, trecem la calculul profitului din vânzări, dar calculul profitului din vânzări este un subiect interesant, îl vom pune în cadrul unui articol separat, îl puteți citi aici.

Acum un mic videoclip despre diferența dintre profitul brut și venitul brut

PROFIT și venit brut care este diferența?

Venitul Brut, Venitul Brut și Profitul, ce au în comun?

Data încărcării: 13-01-2013

Profit marginal

interesant pentru mici afaceri sunt calcule ale marjei de contribuție, definite ca diferența dintre venituri (prețul mărfurilor pe cantitate) și costurile variabile. În articolul despre cost, ei spuneau că costurile sunt fixe și variabile. Variabilele includ partea care este direct implicată în principal proces de fabricație. Exemplu:

Profit net

Pasul final este calculul profitului net din întreținere activitate economică, după cum ați putea ghici, acestea sunt toate veniturile minus toate cheltuielile.

Să ne uităm la mai multe formule pentru calcularea profitului în diferite interpretări

concluzii

Astfel de calcule lungi (poate) plictisitoare de profit în diferite etape ale activității unei afaceri fac posibil:

- găsirea „gâturilor de sticlă” pentru atragerea de fonduri împrumutate și creșterea profiturilor, determinând un preț adecvat. De exemplu, o creștere a cifrei de afaceri de mărfuri datorită extinderii gamei, sortimentului, îmbunătățirii logisticii;

- determina cel mai mult domenii prioritare afaceri în care profitabilitatea este cea mai mare în prețul mărfurilor;

- căutarea unor modalități eficiente de utilizare a investițiilor de capital pentru creșterea profitabilității întregii producții;

- stabilirea unor valori-prag pentru profitul minim primit, la fiecare etapă;

- refuzul ciclurilor individuale, bunurilor, serviciilor sau trecerea acestora în externalizare, nu degeaba aceste servicii au intrat în topul celor mai promițătoare pentru 2015-2016 pentru întreprinderile mici.

În finanțele internaționale, sunt utilizate alte câteva tipuri de acest indicator - EBIT (câștig înainte de impozite și dobânzi) și EBITDA (profit înainte de amortizare, impozite și dobânzi). De ce?

Toată lumea înțelege perfect dorința antreprenorilor de a evita plata impozitului pe venit și, ca urmare, de a supraestima o serie de indicatori. Acest lucru se realizează de obicei prin dobânzi la împrumuturi (împrumuturi de către structuri prietenoase), amortizare și așa mai departe. Așadar, pentru o evaluare mai mult sau mai puțin reală a eficacității unei astfel de afaceri, se folosesc EBIT, EBITDA, adică este curățat doar de cheltuieli reale.

Marja de profit Pragul de rentabilitate Levier operațional