Lucrare de curs: ABC - metoda de contabilitate si calcul a costurilor. Metoda ABC de contabilitate și calcul a costurilor

ABC este un concept progresiv care poate depăși limitările sistemului tradițional de contabilitate a costurilor și poate stabili o relație cauză-efect între produse și costurile necesare producerii acestora. Rezultă că ABC este un sistem de contabilitate a costurilor și, ca atare, include definiția obiectelor de cost, clasificarea costurilor și metoda de repartizare a acestora între obiecte.

În literatura științifică există o abordare a ABC ca metodă de distribuție costuri indirecte sau ca o altă clasificare a costurilor. Multe elemente ale acestui sistem nu sunt deloc originale sau noi; au fost folosite înainte. Dar meritul autorilor ABC constă tocmai în faptul că au fost capabili să combine idei și metode dovedite și noi într-un singur complex.

Sistemul de contabilitate a costurilor ABC se distinge printr-o versatilitate rară. Autorii de manuale pe contabilitate de gestiune Le place să repete o definiție aforistică de succes a necesității diferitelor tipuri de clasificări de costuri: „Costuri diferite pentru scopuri diferite”. Pentru a parafraza puțin, putem spune: „ABC are scopuri diferite”, și nu doar pentru clasificarea costurilor.

Să evidențiem principalele domenii de aplicare ale ABC:

- pentru un calcul mai precis al costului obiectelor de cost și stabilirea prețurilor pe această bază;

- pentru bugetarea costurilor și monitorizarea respectării bugetelor pe tip de activitate, departamente, secții, divizii etc.;

- baza de informatii pentru activitatile de benchmarking si reinginerirea proceselor de afaceri pe baza rezultatelor acesteia;

- baza de informații pentru luarea deciziilor privind externalizarea (unul dintre tipurile de reinginerie), precum și alte decizii.

Poți primi datele de bază din sistemul contabil, care este ceea ce fac companiile care folosesc ABC pentru a calcula costurile, prețurile și bugetarea (în acest caz, desigur, lista datelor necesare va trebui completată și extinsă). Gradul de acuratețe al rezultatelor va fi mai mic, dar în aceste scopuri este destul de suficient. Această cale reduce costurile de implementare a proiectului ABC și are, de asemenea, un efect calmant asupra contabilului șef, reducând probabilitatea conflictelor între departamentul de contabilitate și managerii care contabilizează costurile ABC. De menționat că mulți specialiști din agențiile de consultanță consideră că încredințarea contabilității costurilor în sistemul de contabilitate ABC este departe de a fi cea mai bună opțiune, dar de multe ori nu poate oferi o alternativă, mai ales dacă vorbim de o întreprindere mică.

Altă cale - crearea unui sistem independent de colectare a datelor pentru ABC independent de contabilitate. Acest lucru este de obicei realizat de companiile care intenționează să folosească ABC pentru reinginierea proceselor de afaceri.

Să încercăm să comparăm sistemul tradițional de contabilitate a costurilor și ABC în funcție de principalele componente: obiectele de cost, clasificarea costurilor și metodele de distribuție a acestora între obiecte. În același timp, vom defini ceea ce este inclus în conceptul de „sistem tradițional de contabilitate a costurilor”. Dacă luați un manual modern de contabilitate de gestiune și priviți secțiunea „Sisteme tradiționale de management al costurilor”, atunci principalele probleme se vor dovedi probabil a fi costurile bazate pe proces și comandă după comandă, metode și baze pentru distribuirea costurilor. De fapt, toate acestea sunt legate de un singur tip de clasificare a costurilor - în funcție de elementele de cost. Această metodă este folosită în mod tradițional atât în țările CSI, cât și în țările non-CSI pentru a calcula costul unei unități de producție și, prin urmare, pentru a stabili prețurile.

Obiecte de cost

Să începem comparația dintre ABC și sistemele tradiționale de contabilitate cu obiectul de cost, deoarece formularea problemei depinde de acesta: ce vrem exact să știm despre costuri?

Tabelul 1. Conceptul de obiect de cost în practica internă și în străinătate

| Elemente ale unui sistem de contabilitate a costurilor | În practica casnică | In strainatate |

| Produse, lucrări, servicii sau tip de activitate ale unei întreprinderi pentru care este necesară determinarea costurilor asociate producției (performanței) acestora | O activitate pentru care se colectează și se măsoară costurile (produs sau lot, servicii către un pacient din clinică sau un client al unei bănci, orele de lucru ale mașinii, proiect social, drum de munte mile) | |

| Obiecte de cost | ||

| O unitate organizațională, contract sau altă unitate contabilă pentru care sunt colectate date de cost și este măsurat costul proceselor, produselor, lucrărilor sau proiectelor. | Orice pentru care trebuie calculate costurile (produs, serviciu, linie de produse, divizie, client) |

Trebuie remarcat faptul că însăși definiția unui obiect de cost diferă nu în sistemul tradițional de contabilitate a costurilor și ABC, ci în practica națională și străină (Tabelul 1). Autorii străini, atât înainte (Horngren, Foster), cât și după apariția ABC (Atkinson și colab.), preferă să definească un obiect de cost cât mai larg posibil, aproape identic și extrem de simplu - lucru pentru care este necesar să se calculeze costurile. Motivele pentru aceasta sunt următoarele.

Încă de la început, contabilitatea de gestiune străină sa concentrat pe implementarea a două sarcini principale:

- evaluarea stocurilor, stabilirea costurilor și determinarea rezultatelor financiare;

- justificare și control decizii de management.

Înainte de apariția ABC, numărul de obiecte de cost analizate creștea constant. ABC a devenit o reacție la apariția în anii 1980 a unui nou concept de management al unei întreprinderi ca lanț de valori și decizii de management asociate, de exemplu. compoziția obiectelor de cost s-a extins și mai mult. În special, activitățile și procesele de afaceri au devenit unul dintre obiectele de cost. La urma urmei, atunci când se face benchmarking și reingineria proceselor de afaceri, scopul colectării costurilor pe tip de activitate este de a compara costurile pentru aceleași sau similare tipuri de activități și procese de afaceri în cadrul companiei sau între concurenți. Pe această bază, este posibilă optimizarea atât a costurilor, cât și a compoziției ambelor. Importanța unui astfel de obiect de cost în calitate de consumatori a crescut semnificativ - metoda bazată pe ABC de a le analiza oferă rezultate mult mai precise decât înainte.

În practica casnică abordarea predominantă a fost în care prima sarcină — estimarea stocurilor și calcularea costurilor — a jucat rolul principal și fundamental. Se credea că majoritatea celorlalte decizii de management ar putea fi justificate pe baza informațiilor despre costurile produselor și serviciilor. Multe decizii de management tipice practicii occidentale pur și simplu nu au fost luate în considerare în țara noastră. După cum se poate observa din tabel, urme ale acestei abordări sunt încă resimțite la determinarea unui obiect de cost.

Clasificarea costurilor

A doua componentă a sistemului de contabilitate a costurilor este clasificarea costurilor. De asemenea, sunt împărțiți în două grupe:

- destinat calculării costurilor și stabilirii rezultatelor financiare;

- menite să justifice deciziile de conducere.

Din punctul de vedere al sarcinii de justificare a deciziilor manageriale, evaluarea costurilor pe tipuri de activități și procese de afaceri este de valoare independentă, întrucât este o bază de informații pentru benchmarking și reinginerire a proceselor de afaceri. În plus, este utilizat și în bugetarea bazată pe activități (ABB) și monitorizarea ulterioară a implementării bugetului. Este foarte posibil ca analiza costurilor bazată pe activitate să ajute managerii de nivel mediu și inferior să optimizeze distribuția timpului de lucru - al lor și al subordonaților lor. Astfel, deși în marea schemă a lucrurilor aceasta este doar o etapă intermediară, are multe aplicații în diverse situații de management.

Pe următoarea etapă se determină absorbţia activităţilor pe obiecte de cost şi calculul costurilor. Spre deosebire de sistemul tradițional, obiectele de cost pot fi foarte diverse, iar sarcina de calculare a costurilor poate varia ca scară. De exemplu, cel mai tipic caz: calcularea costului tuturor tipurilor de produse (lucrări, servicii) vândute, atingerea costului total al produselor vândute și compararea acestuia cu rezultatul calculului metoda traditionala. Exact așa se pune sarcina dacă scopul utilizării ABC este de a stabili prețuri rezonabile pentru întreaga gamă de produse. Cu toate acestea, vă puteți limita la o analiză mult mai puțin globală: de exemplu, calculați costurile de distribuție asociate unui anumit furnizor sau canal de distribuție.

Metoda de calcul

Al treilea element al sistemului de contabilitate a costurilor este metodologia de alocare a costurilor unui obiect de cost sau de calculare a costurilor. Poate că, dintre toate componentele ABC, aici apar cel mai clar diferențele dintre această metodă și sistemele anterioare. Ele sunt conectate, în primul rând, cu metoda de repartizare a costurilor indirecte. Este interesant că metodele anterioare diferă și pe această bază. De obicei, astfel de sisteme (costarea) sunt clasificate în felul următor:

- sistem de costuri directe;

- sisteme tradiționale de stabilire a costurilor;

- sisteme de costuri funcționale”.

Sistemele tradiționale de stabilire a costurilor, sau sistemele de cost prin absorbție, implică un mecanism mai mult sau mai puțin complex de alocare a costurilor indirecte produselor folosind una sau mai multe imputații (baze de alocare) și una sau mai multe etape de alocare. Sistemele tradiționale includ metode de calculare a costurilor comandă după comandă și per distribuție (sau proces după proces).

ABC include, de asemenea, mai multe etape intermediare de distribuție și numeroși factori de cost, astfel încât în ceea ce privește complexitatea și tehnica de calcul această metodă nu este departe de cea mai mare parte. opțiuni moderne sisteme tradiționale. Totuși, diferența fundamentală constă în faptul că, în etapele intermediare, costurile sunt acumulate nu doar pe locuri de origine sau bazine, ci pe tipuri de activități, care, la rândul lor, constituie procese de afaceri. Aceasta înseamnă că în loc de structura organizationalaîntreprindere, care formează baza sistemelor tradiționale de stabilire a costurilor, ABC utilizează conceptul de lanț valoric.

A doua diferență fundamentală este că se urmărește o relație cauză-efect între activități și obiectele de cost și nu se stabilește doar un mecanism formal de transfer al costurilor folosind indicatori condiționali.

Metodele ABC pentru calcularea costului unui produs sau serviciu sunt concepute pentru a rezolva următoarele probleme.

- Costul în diferite etape ale ciclului de viață al produsului. Conceput pentru calcularea și analiza costului pe unitate al unui produs din momentul dezvoltării acestuia și până la întreruperea acestuia.

- Costuri pe verigă în lanțul valoric. Vă permite să analizați costurile unui produs nu numai în interiorul, ci și în afara companiei, inclusiv costurile furnizorilor, dealerilor și consumatorilor în structura generală. Se concentrează pe costurile și rezultatele fiecărei verigă din lanțul valoric al companiei, eficacitatea operațiunilor sale în ceea ce privește atingerea nivelurilor țintă de cost și atingerea obiectivelor strategice.

- Analiza costurilor functionale. Include analiza elementelor de proiectare a produsului (ansambluri, piese) din punctul de vedere al costurilor de producție a acestora și al valorii proprietăților consumatorului pe care le adaugă în ochii consumatorilor.

- Costurile de dezvoltare a designului. Ajută la răspunsul la întrebările: cum influențează designul ciclu de viațăși lanțul valoric al producției de produse? Care este impactul modificărilor proprietăților de consum ale unui produs asupra costului acestuia?

- Analiza costurilor operaționale. Include calculul costurilor pentru operațiuni tehnologice individuale.

- Contabilitatea costurilor bazată pe activitate identifică factorii determinanți ai costurilor indirecte de producție, vânzări și administrative. Sarcina sa principală este de a evalua necesitatea anumitor tipuri de activități pentru fabricarea și comercializarea unui produs, precum și de a evalua resursele necesare desfășurării activităților.

În ultimii ani, multe dintre aceste tehnici (același ABC, analiza costurilor funcționale, analiza operațională) au devenit parte integrantă a cursurilor de contabilitate de gestiune, altele sunt încă în stadiu de studiu și testare. Cu toate acestea, acest lucru arată foarte clar că tema calculului și analizei costurilor, care este considerată consolidată și puțin plictisitoare în țara noastră, continuă să se dezvolte rapid în lume.

„Nimeni să nu creadă în nimeni ca Domnul Dumnezeu sau profetul Său.

Este suficient doar să asculți o persoană care te pune pe gânduri.”

Peter Oppenheimer, economist englez

Ianus, un zeu cu două fețe în mitologia romană, era considerat patronul ușilor, intrărilor și ieșirilor, precum și al tuturor începuturilor în timp. El a fost cel care, înainte de apariția cultului lui Jupiter, a fost zeitatea cerului și a luminii soarelui, care a deschis porțile cerești dimineața, eliberând soarele în ceruri și le-a închis noaptea. Romanii credeau că Ianus i-a învățat pe oameni cronologia, meșteșugurile și agricultura. Se știe că o față a lui Janus era tânără, iar cealaltă era bătrână. Era și bun și rău în același timp. Dar să trecem de la mitologia romană la contabilitatea financiară și de gestiune.

În contabilitatea de gestiune, există două concepte pentru calcularea costurilor: metoda costurilor cu absorbție și metoda costurilor variabile, care, ca un Janus cu două fețe, nu permit o abordare fără ambiguitate a problemelor de cost și formarea prețurilor. Costingul ABC (Activity Based Costing) are cea mai mare dualitate în contabilitatea de gestiune, întrucât poate fi proiectat atât pe principiul unei mai mari absorbții a costurilor, cât și pe o metodă care va fi mai apropiată de calcularea costurilor variabile. Într-o astfel de situație, se pune întrebarea: este contabilitatea funcțională a costurilor un tribut adus modei sau timpului?

Despre costul ABC se vorbește în moduri diferite. Unii îl admiră și sunt convinși că orice sistem de contabilitate de gestiune ar trebui defalcat în mici procese, pe baza cărora se determină costul. Există însă și părerea inversă: costul ABC este prea complicat, așa că specificarea proceselor în detaliu nu are sens. Unii sunt siguri că esența costurilor ABC este că „curgerea Nadejdei Petrovna pe coridor cu o factură costă 7 grivne 55 de copeici și ar trebui atribuită unuia sau altui lot de produse”. De aceea, ca și Janus, are două fețe.

Să ne uităm la modul în care contabilitatea de management interpretează utilizarea costurilor ABC, dar mai întâi să ne amintim ce tipuri de costuri există (Figura 1).

Evoluția costurilor (de la absorbție la costul ABC)

La început, finanțatorii erau convinși că toate costurile unei întreprinderi, într-un fel sau altul, ar trebui incluse în prețul de cost. Această metodă a fost numită absorbție a costurilor și este încă folosită în contabilitate (unii oameni încearcă să o folosească în contabilitatea de gestiune).

De la începutul anilor 1940 până la sfârșitul anilor 1980, a devenit populară metoda costurilor variabile, conform căreia doar costurile variabile sunt luate în considerare în costul produselor. Nu contează care au fost aceste costuri: o parte din costul de producție sau, de exemplu, o parte din costurile generale, cum ar fi comisioanele de la vânzători - în orice caz, acestea erau considerate variabile și incluse în cost. In plus, nu este nimic de ascuns, este metoda de calcul bazata pe costuri variabile care este sistemul pe baza caruia se iau cele mai obiective decizii.

Urmează în perioada 1980-1990. a existat un concept al așa-numitului costing ABC. Datorită dezvoltării IT, a devenit posibil să vedeți procesele individuale ale companiei, să le analizați și să înțelegeți cât costă. Costul proceselor de care nu se poate renunța în producția și vânzarea produselor este atașat costului mărfurilor.

Un alt concept nou care a devenit popular în anii 1990 este costul țintă, numit uneori paradigma standardelor de piață. În acest caz, totul este complet răsturnat, fie și doar pentru că finanțatorii încearcă să atingă un anumit cost țintă.

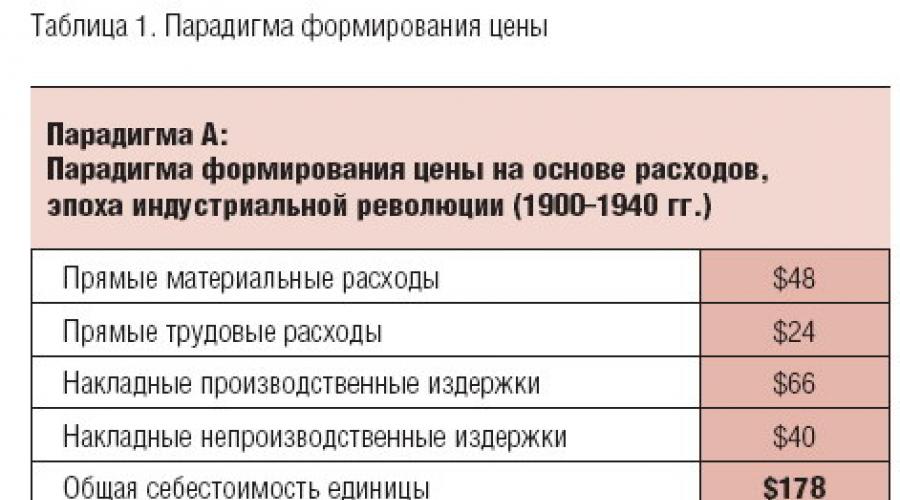

Să ne uităm la procesul de formare a prețurilor în fiecare dintre paradigmele de mai sus. Prima paradigmă a erei revoluției industriale a durat până în anii 1940. În această perioadă, oferta de bunuri în lume nu era încă atât de mare, așa că probabilitatea ca toate bunurile să fie achiziționate era mare. În acei ani, la calcularea costurilor, se foloseau costuri directe cu materiale și forță de muncă, la un anumit coeficient erau atașate costurilor generale de producție și neproducție. Ca urmare, s-a format costul total, care includea deja atât cheltuielile de management, cât și costurile de producție. Uneori la aceasta se adaugă profitul dorit și astfel se forma un preț care se baza în întregime pe costuri (Tabelul 1).

Paradigma de absorbție, în ciuda faptului că se păstrează în contabilitate, nu ar putea dura mult pe piață: un produs scump nu poate concura pe piață cu unul mai ieftin. La ce nivel se poate reduce pretul? Paradigma de absorbție a costurilor nu a răspuns la această întrebare.

Finanțatorii au început să efectueze calcule diferit. Componenta variabilă a tuturor costurilor a început să fie corelată și calculată separat, inclusiv costurile directe cu materiale și forță de muncă, precum și partea variabilă a costurilor generale de neproducție. Acesta este modul în care a fost determinat costul variabil (Tabelul 2). În teorie, compania nu ar trebui să stabilească prețul sub 125 de unități monetare. Dar vânzarea mărfurilor la un preț mai mare de 125 aduce profit. În astfel de condiții, toate costurile fixe sunt însumate separat, iar marja de produs trebuie să le acopere. Din Tabelul 2 se poate observa că marja este: $203 - 125 = 78. Atâta timp cât produsul are o marjă pozitivă, acesta ar trebui lăsat în portofoliul de produse și să lucreze în continuare cu el. De remarcat faptul că metoda costurilor variabile a devenit un pas înainte față de absorbția costurilor și a început să fie utilizată activ în contabilitatea de gestiune.

După paradigma calculelor folosind costuri variabile, de care, în general, toată lumea a fost mulțumită, a apărut o nouă paradigmă - ABC. S-a dovedit că multe companii au probleme cu costurile fixe: marja pare a fi foarte mare (costurile variabile sunt mici și prețul este mare), dar cea mai mare parte a costurilor sunt de fapt fixe. În această etapă, calculul costurilor variabile a început să scadă. Este puțin probabil ca proprietarii companiei să fie mulțumiți de rezultate atunci când raportul de profit a remarcat că, cu costuri fixe de câteva milioane, marja era și de câteva milioane. În acest caz, nu este clar dacă un anumit produs necesită costuri fixe sau nu. Astfel, a apărut nevoia de costing ABC, care a făcut posibilă rezolvarea întrebărilor cu privire la ce procese folosește compania pentru producerea și vânzarea produselor, cât costă acestea și ce costuri acumulate în cadrul acestor procese pot fi utilizate pentru costurile de producție.

În calculul ABC, nu toate costurile sunt variabile. O parte semnificativă dintre ele este fixă, dar pot fi variabile proporțional cu unele procese asociate cu factorii activității afacerii.

Conform datelor cuprinse în Tabelul 3, costurile generale acumulate la nivel de unitate depind de numărul de ore petrecute producând produsul. Costurile la nivelul unui mix de produse (lot sau comandă) pot fi costurile unei companii care achiziționează mai multe produse într-un singur lot. Există și costuri acumulate la nivelul diversificării produselor (gama de produse), de exemplu, costurile pentru dezvoltarea produselor anticriză ar trebui să le fie atribuite în mod specific. În plus, există costuri acumulate la nivelul complexului de clienți și clienți. Atunci când o companie plănuiește, să zicem, să sărbătorească sărbătorile cu cei mai mari clienți ai săi, astfel de cheltuieli vor face parte din costurile la nivelul clientului.

Cum au ajuns companiile în acest punct?

La un moment dat, cu absorbția costurilor, totul era simplu: costurile fixe erau colectate împreună, împărțite la numărul de ore de mașină și pe baza acestei „împrăștie” între produse. Adevărat, a existat o lipsă de acuratețe.

Apoi, finanțatorii au decis, spun ei, că nu vom mai număra așa. Trebuie să fii mai inteligent și să încerci să aloci costurile în funcție de caracteristicile unității de operare. De exemplu, costurile de securitate vor depinde de numărul de metri pătrați care sunt sub securitate. Ca urmare, a fost creat un sistem în care produsul a fost suportat nu numai de costuri generale uniforme cu un anumit coeficient, ci și de costuri de marketing cu propriul coeficient, cheltuieli Departamentul de finanțe- cu ale tale, cheltuielile de resurse umane - cu ale tale. Așa au apărut normele centrelor individuale, în funcție de care erau alocate costuri generale.

Curând a devenit clar: centrele sunt unitati organizatorice, în cadrul căruia au loc anumite procese. Apropo, unele procese pot fi considerate utile, creând valoare adăugată, iar altele nu. În această etapă s-a decis izolarea lor separată, caracterizarea lor ca activități de afaceri și transferul costurilor generale în funcție de partea acestei activități. Au început să analizeze diferite tipuri de activități și să le determine costurile pentru a le lega de produse. Din acest motiv, calcularea costurilor ABC necesită detalii semnificative și înțelegere a tuturor proceselor care au loc în fiecare departament.

Când este nevoie de costul ABC?

Sistemul funcțional-cost este utilizat atunci când compania se caracterizează prin:

- un număr mare de produse;

- multe procese suport;

- proces standardizat;

- baza de alocare periodica;

- frecvența modificărilor cheltuielilor.

Să ne uităm la tabelele 4 și 5. Fiecare companie produce trei produse - Alpha, Beta și Gamma. Ambele sunt neprofitabile la 100.030 USD. Compania A are costuri fixe de 133.080 USD. Datele privind marjele fiecărui segment al acestei întreprinderi nu oferă un răspuns la întrebarea ce procese sunt utilizate.

Compania B este, de asemenea, neprofitabilă, la 100.030 USD, dar marja de contribuție în fiecare zonă, precum și costurile sale fixe, este mult mai mare decât cea a Companiei A.

Pe baza datelor din tabel, este ușor să determinați că compania B are nevoie de ABC care să coste mai mult, deoarece costurile sale fixe sunt mult mai mari și este greu de înțeles care dintre ele formează structura costurilor. Pentru a face acest lucru, trebuie să împărțiți 269.080 USD între procesele companiei și să analizați cine este clientul anumitor procese și cine le utilizează. Apropo, un indicator care poate indica necesitatea ABC este pârghia operațională (OL), care este calculată ca raportul dintre profitul marginal și profitul net și reflectă o măsură a riscului operațional al companiei. Deci, pentru compania A, acest indicator este:

OLA = 33050 / (-100030) = -0,3304;

pentru compania B este egal cu:

OLV = 169050 / (-100030) = -1,6899.

Necesitatea costurilor ABC crește pe măsură ce modulul acestui indicator crește.

Tehnologia de calculare a costurilor ABC

Prima întrebare care apare la utilizarea costurilor ABC este: cu ce coeficient ar trebui să fie alocate costurile? Există mai multe opțiuni. De exemplu, cu coeficienți între care există o evidentă conexiune fizică- cu cât un departament folosește mai multe materiale, cu atât costurile sale de achiziție sunt mai mari și salariile persoanelor care sunt implicate în aceste achiziții sunt mai mari.

Prin urmare, costurile de achiziție pot fi transferate în funcție de costul materialelor. În plus, există și factori obiectivi: dacă sunt mai mulți oameni care lucrează într-un departament, asta înseamnă mai multă muncă pentru oamenii de HR. De ce să nu alocați costurile de resurse umane orelor de muncă?

Există și câteva puncte pe care compania le stabilește independent. De exemplu, se ia o anumită decizie pe baza căreia se determină standardele. Astfel, costurile de publicitate sunt alocate pe baza procentului de vânzări pentru fiecare centru de raportare financiară. În plus, uneori se construiesc coeficienți complexi de transfer a costurilor generale, care depind de formule complexe care iau în considerare valorile mai multor factori simultan.

Pe lângă aceasta, există o legătură arbitrară, să zicem, distribuția egală înseamnă corectitudine. De ce să nu distribuiți costurile de marketing în mod egal tuturor produselor pe care compania le are, astfel încât nimeni să nu fie jignit. Adevărat, în acest caz, produsele cu marje mici vor avea de suferit.

Nici importanța alocării strategice a costurilor generale nu trebuie subestimată atunci când acestea sunt alocate conform cerințelor strategiei. Mai mult, în acest caz ar trebui să uităm de justiție.

Șoferi de coastă

Lista factorilor de cost poate fi nesfârșită. Printre altele, poate include, de exemplu, numărul de flori de pe pervaz etc. Oamenii au venit cu destul de mulți factori de cost diferiți, dar cei mai obișnuiți și clasici sunt:

- numărul de ore de mașină;

- numărul de ore-om;

- Costul materialelor;

- numărul de bucăți de produse fabricate;

- numărul de metri pătrați (sau cubi) din cameră;

- volumul total sau o parte din venitul primit din vânzarea unor produse de un anumit tip;

- numărul de operațiuni efectuate în legătură cu producerea produsului;

- specific specificații produs;

- partea din profitul marginal pe care un produs dat o aduce în profitul marginal total.

Construirea unui sistem de costuri ABC

Pentru a construi un sistem ABC, trebuie mai întâi să analizați toate tipurile de activități ale companiei. Pentru asta este necesar cel putin schiță generală prezentați o listă de procese care au loc cu o anumită frecvență. Apoi ar trebui să determinați ce costuri suportă compania și dacă acestea pot fi legate de lista de procese. După aceasta, stabiliți rezultatul pentru fiecare tip de activitate. Costurile pentru ei vor forma grupuri de costuri. După implementarea tuturor acestor acțiuni, va fi posibilă legarea costurilor de rezultate.

Să luăm în considerare cum se întâmplă acest lucru, de exemplu, într-o companie care este angajată în distribuția generală de mărfuri de la un producător printr-un depozit centralizat și o rețea de depozite regionale până la punctele de vânzare finale de marcă. Cum va avea loc o astfel de livrare? Mai întâi, un lot mare de produse va ajunge din fabrică într-un depozit centralizat (de exemplu, la Kiev), apoi, după reîncărcare în loturi mai mici, acestea vor fi distribuite către depozitele regionale, iar de acolo, după următoarea reorganizare, vor fi distribuite. vor fi transportate în loturi mici către magazinele finale din regiune (Figura 2) .

Sarcina pare a fi simplă: livrarea mărfurilor, dar acest proces include un număr mare de subprocese de servicii. Pentru a calcula costul livrării pe baza costurilor ABC, trebuie să înțelegeți ce costuri sunt prezente în timpul transportului și ce costuri sunt prezente în depozite. În ceea ce privește livrarea, principalele costuri în această etapă vor include salariile șoferilor, amortizarea vehiculului și combustibilul. Cheltuieli în depozite - salariile întregului personal, amortizarea mecanismelor de ridicare și transport etc. Odată ce au fost identificate diferite grupuri de cheltuieli (pool de livrare către depozitul central, către magazine, pool-uri de terminale de depozit), se pune întrebarea ce indicatori pot fi utilizați pentru a identifica fiecare tip de activitate (toate cheltuielile ar trebui să fie legate de diferite tipuri de Activități). Următoarea etapă este determinarea unui indicator care să indice calitatea lucrării. Se pare că pe traseu acest indicator va fi tone-kilometri, în depozit - tone supraîncărcate. Dacă cunoașteți numărul de tone și tone-kilometri în fiecare etapă de livrare, precum și costul pe unitate al acestor indicatori, atunci, știind greutatea mărfurilor și distanța la care ar trebui să fie livrată, puteți determina costul serviciilor de livrare.

Pentru a organiza contabilitatea pentru grupuri, va trebui să deschideți un cont contabil pentru fiecare dintre ele, similar unui cont obișnuit de cheltuieli generale. Debitul unor astfel de conturi va acumula costurile alocate acestui pool, iar creditul va transfera aceste costuri cu un coeficient care caracterizează activitatea de afaceri a pool-ului la cost (în cazul nostru, transport). Va trebui să deschideți un bazin pentru fiecare rută și mai multe piscine pentru fiecare depozit individual. Puteți prevedea imediat „bucuria” acelor contabili care vor trebui să facă toată această muncă.

Avantajele și capcanele costurilor ABC

Când se analizează avantajele analizei funcționale a costurilor, trebuie amintit că în cadrul unui astfel de sistem:

- compania acordă atenție exclusiv proceselor de bază;

- toate costurile sunt considerate componente ale costului;

- întreprinderea renunță la împărțirea pe termen scurt a costurilor în fixe și variabile și se concentrează pe ce procese sunt necesare pentru a crea produsul;

- Devine posibilă identificarea activităților cu costuri ridicate, precum și a celor care nu creează valoare.

Următoarele circumstanțe acționează ca capcane deosebite:

- Costul ABC necesită o absorbție destul de mare a costurilor - repartizarea unui număr mare de costuri fixe;

- sunt necesare resurse suplimentare din partea departamentului financiar;

- acest sistem poate fi implementat în diferite moduri: puteți depune toate eforturile și puteți descrie foarte precis toate fondurile de cheltuieli, sau puteți face acest lucru nu foarte sârguincios;

- rezultatul obținut cel mai probabil nu va arăta până la ce nivel poate fi redus prețul produsului;

- compania poate obține un rezultat precis, dar se întâmplă să se cheltuiască prea mult efort pentru el;

- utilizarea costurilor ABC nu necesită concentrarea asupra produselor individualizate care sunt produse pentru client, ci obligă pe cineva să urmeze principiul: „Produce un produs de masă”. Dar acesta va fi compatibil cu strategie de marketing companii?

Desigur, rolul unui sistem de analiză a costurilor funcționale este aproape imposibil de supraestimat: în unele cazuri este pur și simplu imposibil să faci fără el. Prin urmare, companiile ar trebui să utilizeze nu numai costuri variabile, ci și consultanță ABC și, de asemenea, să determine pool-uri de costuri. În plus, este necesar să se distribuie toate costurile între pool-uri și să se oprească la timp atunci când se detaliază costul ABC, deoarece costul ABC, ca și Janus, este dublu și ambiguu.

Deoarece acest lucru nu este tot ce se poate spune despre costul ABC, autorii plănuiesc să revină la acest subiect în viitor.

- Mihailo Kolisnyk, profesor la Kiev-Mohyla Business School

Alexandru Rizenko, editor de proiect

Avantajele și dezavantajele utilizării ABC-Costing în comparație cu metodele tradiționale de contabilitate.

Andrei Mitskevici

ABC-Costing pentru utilizare practică

„Strategii economice”, nr. 3-2005, p. 118-122

Istorie și concepte de bază

ABC este un acronim englezesc care înseamnă Activity Based Costing și este tradus în rusă ca „metodă de contabilitate bazată pe activitate” sau „cost bazat pe activitate”. ordinea alfabetului Literele din nume, conform autorilor metodei, subliniază, în primul rând, accesibilitatea metodei pentru înțelegere și implementare și, în al doilea rând, structura acesteia, care vă permite să sortați toate costurile indirecte în categorii, de la „A” la „Z”. Dacă totul ar fi atât de simplu...

Se crede că conceptul de ABC a fost conturat pentru prima dată într-o serie de articole de către profesorii de la Universitatea Harvard Robin Cooper și Robert Kaplan în 1988. Acest lucru nu este în întregime adevărat. Conceptul este într-adevăr la fel de simplu ca o bicicletă, mai ales că o bicicletă similară a fost inventată cu mult înaintea respectaților profesori de la Harvard și a fost numită „analiza costurilor funcționale” (FCA).

Rădăcinile FSA datează din anii 1950. A fost destul de larg reprezentat nu numai în literatura străină, ci și în literatura economică sovietică (Gorlova L.P., Kryzhanovskaya E.P., Muravskaya V.V. Organizarea analizei funcționale a costurilor întreprinderilor. - M.: Finance and Statistics, 1982; Karpunin M.G., Maydanchik B.I. Functional- analiza costurilor în managementul performanței industriei - M.: Economie, 1983; Chumachenko N.G., Degtyareva V.M., Igumnov Yu.S. Analiza funcțional-cost . – K.: Școala Vishcha, 1985 etc.). Legătura dintre ABC și FSA este evidentă, dar nu sunt în întregime sinonime. Să lăsăm istoricilor căutarea adevărului istoric și să trecem la treabă.

Prin Cooper și Kaplan, ABC a devenit larg acceptat din 1991 ca un cadru pentru îmbunătățirea profitabilității și luarea deciziilor strategice. Informațiile obținute ca urmare a aplicării metodei ABC sunt acum utilizate pe scară largă pentru control și îmbunătățiri continue (reingineria proceselor de afaceri). Metoda a atras mare atentie ca o inovaţie în domeniul managementului costurilor. Dacă te uiți la toate articolele publicate între 1994 și 1996 în publicațiile de specialitate de top (Management Accounting și Journal of Cost Management), rezultă că 35% dintre ele sunt dedicate ABC.

Motivele apariției ABC. Metoda ABC a apărut în anii 1980, când metodele tradiționale de calcul al costurilor își pierdeau treptat din relevanță. Acesta din urmă a apărut și s-a dezvoltat la începutul secolului trecut și înaintea ultimului secol (1870-1920). Dar de la începutul anilor ’60. Schimbarea formei de producție și de afaceri a dus la faptul că metodele tradiționale de contabilitate a costurilor au ajuns să fie numite „inamicul numărul unu al producției”, deoarece beneficiile lor au devenit foarte îndoielnice.

Să remarcăm cele două mari dezavantaje ale metodelor tradiționale de contabilitate a costurilor:

1. Incapacitatea de a transmite cu acuratețe costurile de producție ale unui produs individual.

2. Incapacitatea de a oferi feedback, adică informații pentru manageri necesare managementului operațional.

ABC-Costing a fost chemat să rezolve aceste probleme.

Dezvoltatorii metodei ABC, R. Cooper și R. Kaplan, au identificat trei factori independenți, dar coordonați, care sunt principalele cauze aplicație practică ABC:

1. Procesul de structurare a cheltuielilor s-a schimbat foarte semnificativ. În timp ce la începutul secolului forța de muncă reprezenta aproximativ 50% din costurile totale, materialele costau 35%, iar cheltuielile generale 15%, acum cheltuielile generale sunt de aproximativ 60%, materialele costau 30% și forța de muncă doar 10% din costurile de producție. În mod clar, folosirea orelor de muncă ca bază de alocare a costurilor avea sens în urmă cu 90 de ani, dar și-a pierdut valoarea în cadrul structurilor moderne de costuri.

2. Nivelul de concurență cu care se confruntă majoritatea companiilor a crescut semnificativ. Cunoașterea costurilor reale este foarte importantă pentru a supraviețui într-o astfel de situație.

3. Costul efectuării măsurătorilor și calculelor a scăzut pe măsură ce tehnologiile de prelucrare a informațiilor s-au dezvoltat. Cu doar 30 de ani în urmă, colectarea, procesarea și analiza datelor necesare pentru ABC era foarte costisitoare. Și astăzi nu numai special sisteme automatizate evaluările datelor, dar și datele în sine, care, de regulă, au fost deja colectate și stocate într-o formă sau alta în fiecare companie.

În multe cazuri, sistemul ABC a fost utilizat împreună cu alte tehnici de îmbunătățire a proceselor, cum ar fi metodologia just-in-time (JIT) sau managementul calității totale (TQM). Avantajele metodei ABC se manifestă cel mai clar atunci când este utilizată la întreprinderi mari care produc o gamă largă de produse. În acest caz, produsele mai complexe sunt asociate cu o pondere semnificativ mai mare a costurilor indirecte decât cele simple, deoarece necesită disproporționat mai multă atenție, întreținere, investiții în tehnologie etc.

Sistemul ABC așa cum există astăzi

Sistemul ABC se bazează pe o idee simplă: într-o întreprindere, sursa costurilor generale sunt procesele de afaceri necesare pentru a produce cu succes produse. Costul produselor este legat de costul acestor procese de afaceri. Aceasta este ideea principală a ABC. De asemenea, este important ca ABC să furnizeze nu numai date exacte de cost, ci și informații despre sursele acestor costuri. Acesta din urmă nu este disponibil pentru metodele tradiționale de contabilitate a costurilor. Metoda ABC acționează nu numai ca o tehnologie de contabilitate, ci și ca un instrument de reinginerie.

Metoda ABC identifică acțiuni individuale în cadrul unui proces de afaceri, al căror cost este determinat de factori numiți factori de cost (factori de cost sau baze de distribuție). De exemplu, transportatorul „numărul de comenzi primite pentru un produs dat” determină numărul de acțiuni necesare efectuate de angajații companiei pentru a procesa aceste comenzi. Obiectele de cost trebuie să fie cuantificabile și măsurabile. Factorii de cost sunt utilizați pentru a atribui costurile de proces produselor pe baza nivelului de consum al produsului al rezultatelor unei anumite activități. Drept urmare, ABC este o tehnologie care vă permite să estimați costul real al unui produs sau serviciu, indiferent de structura organizatorică a companiei. Atât costurile directe, cât și cele indirecte sunt alocate produselor și serviciilor pe baza costului proceselor necesare în fiecare etapă de producție. Prin urmare, una dintre problemele centrale ale ABC este determinarea costului proceselor de afaceri în sine.

În esență, metoda ABC ca metodă de contabilitate funcționează conform următorului algoritm:

1. Se determină și se raționalizează succesiunea funcțiilor necesare producerii și vânzării mărfurilor. În primul rând, sunt identificate toate funcțiile posibile. Acestea sunt împărțite în două grupe: cele care afectează valoarea produsului și cele care nu. În continuare, în această etapă, succesiunea este optimizată: pașii care nu afectează valoarea sunt eliminați sau redusi, iar costurile sunt reduse. Aceasta este una dintre funcțiile de reinginerie ale ABC. Evaluare: Acest pas al metodei ABC poate fi evaluat pozitiv - este atât util, cât și realist.

2. Pentru fiecare funcție se determină costurile anuale totale și numărul de ore-om pentru îndeplinirea acesteia. Evaluare: Evaluăm acest pas în mod ambiguu. Pur și simplu pare ușor de făcut. ÎN Condițiile rusești Chiar dacă astfel de calcule pot fi efectuate, ele nu sunt întotdeauna determinate de factorul de cost. De exemplu, cu cât sunt mai multe schimbări, cu atât mai rău. Dar dacă costurile nu depind în mod semnificativ de numărul de schimbări, atunci metoda ABC practic nu funcționează. Astfel, aplicabilitatea metodei ABC este limitată atât în ceea ce privește estimarea costurilor pe funcție, cât și în ceea ce privește relevanța acestor costuri (adică aceste costuri nu se modifică întotdeauna odată cu valoarea factorului de cost).

3. Pentru fiecare funcție se determină factorii de cost și caracteristicile lor cantitative. De exemplu, dacă costul anual de exploatare a unei prese, inclusiv costurile directe și generale, este estimat la 250.000 USD pe an, iar în acest timp trec prin aceasta 25.000 de produse, atunci costul unitar aproximativ al transportatorului de cost va fi de 10 USD per produs. Este bine dacă fiecare funcție are un singur obiect de cost. Dar asta nu se întâmplă întotdeauna. Mai jos vor fi date exemple.

4. Odată ce factorii lor de cost au fost determinați pentru toate funcțiile, se efectuează calculul final al costului pentru producția unui anumit produs sau serviciu. Dacă detaliul este prea detaliat, calculul ABC poate deveni foarte complicat. Gradul de complexitate realist realizabil al calculului trebuie identificat chiar de la început, altfel o analiză prea detaliată va cauza costuri suplimentare și, ca urmare, ABC va fi ineficient. Pentru aceasta, în special, se utilizează versiunea noastră a metodei (vezi mai jos).

Niveluri de cost.În modificările populare ale metodei ABC, transportatorii de costuri sunt împărțiți în mai multe niveluri. Iată cele mai importante:

- Nivel de unitate. La acest nivel se ia în considerare mediile pentru fiecare unitate de producție. Acesta este un analog al costurilor directe în metodele clasice.

- Nivelul lotului. Aceste medii nu mai sunt asociate cu unități, ci cu loturi de produse fabricate. Transportatorul de costuri este de obicei numărul de loturi.

- Nivel de produs. Aici vorbim despre surse legate de producerea unui anumit tip de produs, indiferent de numărul de unități și loturi produse.

- Nivelul facilitatii. Costurile la acest nivel nu sunt direct legate de produse, ci sunt funcții generale legate de funcţionarea întreprinderii în ansamblu. Costurile pe care le provoacă sunt distribuite în continuare între produse folosind metode tradiționale.Nivelurile Lot și Produs fac obiectul metodei ABC.

Metode de calculare a costurilor funcționale

Succesul ABC a dat naștere altor metode similare, numite metode funcționale de calcul al costurilor, combinate într-o direcție managerială, numită managementul costurilor. Ceea ce au în comun aceste metode este că leagă costurile funcțiilor de management și proceselor de afaceri în primul rând de produse, departamente și consumatori specifice. ABC-Costing și alte metode funcționale sunt rareori utilizate pentru a estima costurile altor obiecte contabile.

Contabilitatea costurilor ciclului de viață al produsului. Pe lângă ABC, cea mai populară dintre metodele funcționale este LCC (Life Cycle Costing - contabilizarea costurilor ciclului de viață al produsului). Această abordare a fost folosită pentru prima dată în SUA și Marea Britanie în proiecte de apărare care au fost finanțate pe baza costului total al contractului sau programului, mai degrabă decât pe costul unui anumit articol.

Progresele tehnologice au scurtat ciclul de viață al multor produse. De exemplu, în tehnologia computerelor, timpul de producție al produselor a devenit comparabil cu timpul de dezvoltare. Complexitatea tehnică ridicată a produsului duce la faptul că până la 90% din costurile de producție sunt determinate tocmai în etapa de cercetare și dezvoltare. Printre principalele motive pentru utilizarea LCC în sectorul privat se numără trei:

- o reducere bruscă a ciclului de viață al produselor;

- creșterea costului de pregătire și lansare în producție;

- necesitatea unei determinări aproape complete a costurilor și a rezultatelor financiare în faza de proiectare.

Avantajele și dezavantajele metodelor funcționale față de cele tradiționale

Adesea, întreprinderile, urmărind scopul de a reduce costurile, implementează o politică de reducere totală a costurilor. Această soluție este cea mai proastă, deoarece în acest caz toată munca este supusă reducerii, indiferent de utilitatea acesteia. Metodologia ABC, combinată cu analiza lanțului valoric (aceasta este un alt nume pentru LCC), permite unei întreprinderi nu numai să reducă costurile articol cu articol, ci să identifice consumul de resurse în exces și să le redistribuie pentru a crește productivitatea. Folosind metoda ABC, puteți estima rapid suma de profit așteptată din producția unui anumit produs sau serviciu. Va deveni imediat clar care produse sau servicii vor fi neprofitabile de produs (prețul lor de vânzare va fi mai mic decât costurile estimate). Pe baza acestor date, se pot lua rapid măsuri corective, inclusiv revizuirea obiectivelor de afaceri și a strategiei pentru perioadele următoare. Dar metodele funcționale au și dezavantaje.

Avantaje

1. Cunoașterea mai precisă a costului produselor face posibilă luarea nu numai a tacticii potrivite, ci și decizii strategice De:

a) stabilirea prețurilor pentru produse;

b) combinație de produse;

c) alegerea între posibilitățile de a-l realiza singur sau de a-l cumpăra;

d) investiții în cercetare și dezvoltare, automatizarea proceselor, promovare etc.

2. O mai mare claritate cu privire la funcțiile îndeplinite, datorită cărora companiile sunt capabile:

a) acordați mai multă atenție functii manageriale precum creșterea eficienței operațiunilor costisitoare;

b) identificarea și reducerea volumului operațiunilor care nu adaugă valoare produselor.

3. ABC și alte modele sunt completate organic prin reinginerie. Modelul ABC flexibil este strategic, în timp ce modelul ABC rigid nu este. Va fi flexibil dacă va fi revizuit periodic și axat pe dezvoltarea proceselor de afaceri.

4. Teoria analizei funcționale a costurilor recunoaște că poți gestiona doar ceea ce se face, adică funcțiile, iar prețurile se schimbă ca o consecință. Un studiu sistematic al funcțiilor îndeplinite nu relevă doar factorii care influențează creșterea sau scăderea productivității, ci relevă și alocarea necorespunzătoare a resurselor.

5. Sistemele tradiționale de stabilire a costurilor se concentrează mai mult pe structura organizațională decât pe proces existent. Ei nu pot răspunde la întrebarea: „Ce trebuie făcut?” - deoarece nu știu nimic despre proces. Metodele funcționale orientate spre proces le permit managerilor să potrivească mai bine nevoile de resurse cu capacitatea disponibilă.

6. În comparație cu metodele tradiționale, managementul costurilor crește costurile pentru loturile mici și complexe și le reduce pentru cele mari și simple. Acest lucru este mult mai adevărat.

7. ABC poate fi folosit pentru a dezvolta noi produse care sunt profitabile din punctul de vedere al companiei.

8. Permite unei companii să opereze cu succes într-un mediu de afaceri cu mai multe fațete, este aplicabilă în toate tipurile de organizații, pe lângă zona clasică obișnuită - producția.

Defecte:

1. Procesul de descriere a funcțiilor poate fi prea detaliat, în plus, modelul este uneori prea complex și greu de întreținut.

2. Adesea, etapa de culegere a datelor despre sursele de date pe funcții (activity drivers) este subestimată.

3. Pentru implementare de înaltă calitate, este necesar un software special. Le lipsesc în mod clar popularitatea sisteme software tipul 1C.

4. Modelul devine adesea depășit din cauza schimbărilor organizaționale.

5. Implementarea este adesea privită ca un „capriciu” inutil al managementului financiar și nu este susținută suficient de managementul operațional.

6. Principalul dezavantaj al metodelor funcționale îl reprezintă complicațiile profesorale și generalizările inutile. Consecința acestui lucru este multivarianța metodelor și dificultățile în implementarea lor practică. Rezultatul acestei stări de fapt: se dovedește a fi complicat, costisitor - și nu este clar de ce este nevoie de toate acestea.

Deși metoda a devenit larg răspândită și acceptată, opiniile diferă în ceea ce privește eficacitatea ei. În ciuda afirmațiilor managerilor că metodele tradiționale de contabilitate trec cu ușurință testul cost-beneficiu, nu există încă dovezi empirice suficiente pentru a susține beneficiile atribuite metodei ABC.

Cu toate acestea, ABC Costing, conform multor autori americani, s-a dovedit în cele din urmă a fi una dintre cele mai importante inovații în management din ultima sută de ani. Astăzi, după perioada romantică de dezvoltare a metodei ABC, s-a instalat în mod firesc seriozitatea. Dificultățile în implementare și limitările în utilizarea metodei au devenit clare. Distribuția de masă așteptată a metodei nu a avut loc.

Cu toate acestea, metoda ABC a adus o contribuție semnificativă la contabilitatea de gestiune, iar elementele ei și-au găsit aplicare în viață. Moda a trecut, dar reziduul uscat este încă nesatisfăcător, mai ales în Rusia. Scopul nostru este de a face din ABC un instrument accesibil și familiar, pentru a-și găsi locul printre alte metode de contabilitate utilizate pe scară largă.

Surse:

1. Cooper R., Kaplan R.S. Cum contabilitatea costurilor distorsionează costurile produselor, Management Accounting, (aprilie 1988a), p. 20-27.

2. Cooper R. The Rise of Activity-Based Costing. – Partea întâi: Ce este un sistem de costuri bazat pe activitate? Journal of Cost Management, Vol. 2, nr. 2, (vara 1988), p. 45-54.

3. Cooper R., Kaplan R.S. Măsurați corect costurile: luați deciziile corecte // Harvard Business Review, septembrie – octombrie, 1988, pp. 96-103.

4. Hicks D.T. Costuri bazate pe activități: faceți-l să funcționeze pentru companiile mici și mijlocii, Ed. a doua, John Wiley & Sons, New York, NY, 1999.

5. Narcyz Roztocki și Kim LaScola Needy „Integrarea costurilor bazate pe activitate și a valorii adăugate economice în producție”. - Internet.

6. Analiza funcțional-cost. Pregătit pe baza materialelor de pe site-uri web străine. Traducere: Intersoft Lab. - Internet.

Exemplu de utilizare a costurilor ciclului de viață (LCC)

Fabrica produce trei tipuri de produse: A, B, C. În etapa de proiectare a unui produs tehnic complex A, se decide problema volumului și a nivelului de detaliu. descriere tehnica. Să presupunem că evoluția instrucțiuni detaliateîntreținerea va costa 250 de mii de ruble. Plus publicarea instrucțiunilor pentru fiecare set de echipamente - alte 7 ruble. În plus, prezența sau absența instrucțiunilor nu va afecta în niciun fel prețul de vânzare al produsului (1 milion de ruble), deoarece obligațiile de garanție includ service la fața locului. Adică, consumatorul nu va fi foarte interesat de documentația de însoțire din cauza încrederii în suport tehnic. Departamentul de service al producătorului funcționează pe bază de salariu, iar costurile sale de întreținere se ridică la 50 de mii de ruble. pe luna.

Rezultă din condiția că ciclul de viață al produsului la întreprinderea noastră constă din următoarele etape:

- proiecta;

- producție – circulație estimată a 10.000 de produse pe doi ani;

- serviciu.

Utilizarea metodelor tradiționale de contabilitate de gestiune - în acest caz, abordarea marginală - prescrie refuzul de a emite instrucțiuni de serviciu, deoarece acest lucru va duce la o scădere a venitului marginal cu 7 ruble. pe unitatea de ieșire. Dacă includem costurile de dezvoltare în prețul de cost, atunci pierderile suplimentare vor crește cu 250.000 / 10.000 = 25 de ruble.

Aplicarea metodei LCC necesită analizarea impactului emiterii instrucțiunilor asupra costurilor pe parcursul ciclului de viață al produsului. Acest lucru va necesita rezolvarea următoarelor probleme: identificarea factorilor care influențează costurile serviciilor (factori de cost); atribuirea costurilor serviciilor costului ciclului de viață al produsului proporțional cu consumul fiecărui factor de cost; calculul și analiza costurilor ciclului de viață al produsului, ținând cont de aspectul instrucțiunilor.

Lăsați factorul de cost pentru activitățile departamentului de service să fie numărul de apeluri pe lună. Costul mediu variabil al unui apel este de 400 de ruble. (costurile medii de transport plus tariful orar al personalului înmulțit cu timpul mediu de apel plus rata de timp pentru timpul de așteptare a apelului). Numărul mediu de apeluri este de 100 pe lună, iar acestea sunt distribuite astfel: produs A (lansare fără instrucțiuni de service) – 60; produsul B și C, câte 20 fiecare (inclus în instrucțiuni). Diferența 50.000 – 400 x 100 = 10.000 de ruble. Intre costurile efective si cele estimate se face o rezerva pentru intretinerea unui reparator suplimentar pentru situatii de urgenta.

Distribuind componenta variabilă a costurilor serviciilor la costul produselor proporțional cu utilizarea factorului de cost (și nu proporțional cu volumul producției sau mărimea costurilor directe de producție), vom primi o creștere a costurilor pentru produs. A cu 400 x 60 = 24 mii de ruble. pe luna. Folosind tehnica contabilă ABC, este posibil să se evalueze impactul pregătirii instrucțiunilor asupra costului total.

Din experiența de producție și întreținere a produselor B și C, să presupunem că lansarea instrucțiunilor de operare va reduce numărul de apeluri de la 60 la 20 pe lună, adică va duce la o reducere a costurilor de servicii cu 40 x 400 = 16 mii de ruble. pe luna. Ciclul de viață al produsului A este de 2 ani, astfel încât costurile serviciilor vor scădea pe întregul ciclu cu 16 x 24 = 384 mii de ruble. Costurile suplimentare totale la etapa de proiectare și producție vor fi de 250.000 + 7 x 10.000 = 320 de mii de ruble, ceea ce este cu 384 – 320 = 64 de mii de ruble mai mici decât economiile la serviciu. Astfel, utilizarea combinată a metodelor LCC și ABC a relevat necesitatea și eficacitatea emiterii instrucțiunilor de operare.

Una dintre cele mai interesante domenii ale contabilității costurilor și calculului costurilor poate fi luată în considerare contabilitatea costurilor pe funcție (Metoda ABC - Activity Based Costing). Această metodă este utilizată pe scară largă în întreprinderile europene și americane. Contabilitatea funcțională a fost dezvoltată de R. Cooper și R. Kaplan în 1988. În unele surse, poate fi numită și costul operațional.

Fundamental diferență Metoda ABC diferă de alte metode de contabilizare a costurilor și de calcul prin în ordinea repartizării costurilor generale. Costurile funcționale oferă cea mai riguroasă abordare pentru încorporarea costurilor generale în costurile produselor și oferă managerilor informații esențiale pentru luarea deciziilor.

Pentru a determina costul consumului în contabilitatea funcțională, așa-numitul factori (purtători)cheltuieli(cost driver), care sunt evenimente sau eforturi de care depinde valoarea costurilor pentru un anumit tip de activitate. Factorul de cost (motor) este un analog al bazei de distribuție a costurilor în sisteme clasice contabilitate. Pe baza acestor factori de cost, resursele sunt alocate între centrele de cost și apoi alocate produselor individuale.

În acest caz, contabilitatea este organizată în mai multe etape:

1) Separarea proces de producțieîn funcții componente (activități sau operațiuni). Numărul de activități depinde de complexitatea acestuia: cu cât afacerea organizației este mai complexă, cu atât va fi mai mare numărul de funcții alocate;

2) Determinarea costurilor pentru fiecare dintre funcții. Cheltuielile generale ale organizației sunt identificate cu activitățile identificate;

3) Determinarea transportatorului de cost pentru fiecare funcție. Fiecărui tip de activitate i se atribuie propriul purtător de costuri, evaluat în unitățile de măsură corespunzătoare;

4) Estimarea costului unei unități de transportator de costuri prin împărțirea sumei costurilor generale pentru fiecare funcție la valoarea cantitativă a transportatorului de cost corespunzător;

5) Determinarea costului produselor (lucrare, servicii). Pentru a face acest lucru, costul unei unități de transport de cost este înmulțit cu cantitatea acestora pentru acele tipuri de activități (funcții), a căror implementare este necesară pentru fabricarea produselor (lucrări, servicii).

Astfel, obiectul contabilității costurilor cu această metodă este un tip separat de activitate (funcție, exploatare), iar obiectul de calcul este tipul de produs (muncă, serviciu). Metoda ABC, în esență, este o alternativă la metoda comandă cu comandă de contabilizare a costurilor și de calcul al costurilor.

Foarte punct important este descompunerea operațiunilor complexe în componentele lor cele mai simple și posibilitatea de a folosi diferiți purtători de cost pentru diferite componente. Reprezentarea producției sau a unei întregi entități economice ca un set de operațiuni (funcții) specifice permite o evaluare calitativă a activităților din domenii diverseși ajută la creșterea competitivității unei entități economice, oferă informații managerilor diferite niveluri management.

Utilizarea contabilității costurilor pe funcție are mare importanță pentru producătorii unei game largi de produse într-un singur proces de producție. Acest sistem ajută la determinarea cauzelor și modificărilor costurilor generale.

Metoda ABC vă permite să luați în considerare diferențele în consumul de resurse pentru diferite produse de intrare și să urmăriți un astfel de consum pe parcursul întregului ciclu de producție, până la formarea costului final. Dacă este nevoie să extindeți sau să reduceți activitățile de afaceri (adică, resurse suplimentare sau redundante), atunci sistemul de costuri după funcție vă permite să măsurați cantitatea totală de resurse consumate de fiecare produs.

În general, contabilitatea costurilor pe funcție ajută la identificarea costurilor în exces, a costurilor utile și a risipei, vă permite să determinați impactul element cu element al costurilor asupra calității produsului și să efectuați previziuni și bugetare eficiente.

Sistemul luat în considerare nu este ideal și are dezavantaje. De exemplu, implementarea sa necesită costuri mari de materiale și personal calificat. Dar, în ciuda deficiențelor, metoda ABC vă permite să gestionați costurile prin controlul activităților, ajută la determinarea costurilor unui produs în toate etapele producției sale - de la proiectare la costurile de livrare către consumator, asamblare, instalare etc. și identificarea cauzelor costurilor.

4. JIT calcul.

La mijlocul anilor 1970, în Japonia a fost dezvoltată și implementată o metodă de calculare a costurilor produselor folosind un sistem de livrare just-in-time sau just-in-time. JIT – costul(din engleză. La timp - JIT - "fix la timp"). Acest sistem se bazează pe principiul: „ nu se va produce nimic până nu va fi nevoie».

Sistemul JIT are ca scop eliminarea stocării stocurilor în exces pe cât posibil, reducând astfel costurile asociate. Toate procesele de aprovizionare, producție și vânzări care au loc la întreprindere sunt organizate astfel încât să minimizeze costurile neproductive și să elimine operațiunile și procesele care nu oferă îmbunătățiri suplimentare produselor sau serviciilor.

Pentru a înțelege mai bine mecanismul de funcționare al sistemului „just-in-time”, să-l luăm în considerare mai detaliat. Spre deosebire de modelul de producție tradițional (centralizat), bazat pe livrările planificate de produse finite către consumatori (cu cât mai multe, cu atât mai bine), sistem just-in-time funcționează în conformitate cu un sistem care este exact axat pe cererea reală (adică este descentralizat), unde se pune accent pe coordonarea strânsă a departamentelor, folosind în producția de produse doar acele resurse care sunt necesare într-un anumit stadiu al producției. proces.

ÎN sistem ideal Just-in-time este timpul petrecut pe un produs exact egal cu timpul necesar pentru a-l produce. Acest raport are o importanță decisivă în sistemul de organizare a producției. Se crede că în întreprinderile care nu au implementat un sistem just-in-time, precum și un sistem de planificare a resurselor materiale, cea mai mare parte a timpului (aproximativ 90%) este cheltuit nu pe producție ca atare, ci pe procesele care o însoțesc, precum depozitarea, controlul calității, transportul, mișcarea internă etc. Aceste costuri măresc costurile indirecte, dar nu și costul de producție. Prin urmare, minimizarea timpului de pregătire a produselor pentru lansare, inerent sistemului just-in-time, îi oferă avantaje importante în reducerea costurilor:

Există stocuri nesemnificative sau deloc;

Materialele sunt livrate departamentelor de producție la nevoie, uneori în câteva ore;

Procesul de producție se desfășoară în mai multe ateliere fără depozitarea stocurilor de lucru în curs;

Produsele finite nu sunt produse în afara comenzilor primite de la clienți.

Calculul costurilor atunci când este utilizat într-o întreprindere sisteme just-in-time poate combina caracteristici ale metodelor de calculare a costurilor bazate pe comenzi și pe proces, deci aceasta la care se referă sistemul sisteme mixte contabilitate a costurilor. Una dintre principalele caracteristici ale sistemului just-in-time în ceea ce privește contribuția sa la contabilitatea de gestiune este aceea că a devenit posibilă simplificarea procedurii de calcul a costurilor în procesul de producție. Acest lucru se datorează următoarelor motive:

1. Controlul materialelor este realizat cel mai eficient de către managerii întreprinderii. Absența unor cantități uriașe de materiale și a lucrărilor în curs le permite să petreacă mai mult timp observând și monitorizând materialele și lucrările în curs.

2. Datorită timpului mai scurt de livrare a produsului și a sistemului de producție cu precomandă, lucrările în curs implică un nivel de cost mai scăzut ca procent din costurile totale de producție.

3. Reducerea nevoii de contabilizare detaliată a costurilor asociate cu corectarea defectelor, care pot apărea în diferite etape ale procesului de producție. Contabilitatea detaliată este necesară dacă costurile de corectare a defectelor sunt direct legate de un anumit tip de lucru pentru corectarea defectelor.

Totuși, este desemnat contabilul costurilor de producție rol importantîn implementarea unui sistem de planificare a cerințelor de materiale care necesită informații precise și în timp util despre materiale, procesul de producție și produsele finite.

În continuare, contabilul de costuri trebuie să calculeze costurile asociate cu organizarea fiecărui proces de producție la fabrică, să determine costurile de nefuncționare și depozitarea stocurilor.

Companiile care au trecut la un sistem just-in-time modifică metoda comandă-cu-comandă sau proces-cu-proces prin contabilizarea costurilor doar la eliberarea produselor finite, fără a le lua în considerare separat în conturile de lucru în curs, în conturi care reflectă stocurile (cum se face în metodele comandă-cu-comandă și proces-cu-proces). Aceste conturi sunt de obicei înlocuite de conturile Materiale și Lucrări în proces. Materialele primite de la furnizori sunt trimise imediat la producție. Contabilul reflectă în contabilitate costurile directe ale salariile lucrătorii de producție, precum și costurile generale de producție în contul „Costuri de conversie (adăugate)”, care nu se închide până la eliberarea din producție a produselor finite. Atunci când produsele sunt deja complet scoase din producție sau chiar vândute, toate costurile sunt reflectate în conturile „Produse finite” și „Costul mărfurilor vândute”. Astfel, procesul de menținere a evidenței contabile și a altor documentații contabile este simplificat.

Având în vedere principalele probleme de funcționare a sistemului „just-in-time”, putem evidenția o serie de avantaje ale sale, mai ales din punct de vedere financiar:

Reducerea volumelor de stocuri cu 75%, ceea ce duce la minimizarea investițiilor în materii prime;

Reducerea costurilor pentru circulația internă a stocurilor;

Utilizarea mai rațională a spațiului, a spațiilor pentru depozitarea materialelor și a produselor finite duce, de asemenea, la o reducere a investițiilor;

Îmbunătățirea relațiilor dintre furnizori, organizații de transport, clienți;

Nevoia de mai puține echipamente și costuri cu forța de muncă;

Reducerea numărului de circumstanțe neprevăzute, neplanificate;

Reducerea costurilor asociate cu riscul de uzură, pierderi, deteriorare a stocurilor;

Reducerea tuturor costurilor în general, inclusiv a costurilor generale (operațiuni de încărcare și descărcare, întreținerea inspectorilor de control al calității produselor, depozitarea materiilor prime etc.);

Reducerea lucrărilor de birou asociate cu documentele (după implementarea sistemului „just-in-time”, nu este nevoie de emiterea de comenzi, cerințe, ordine de lucru);

Reducerea costurilor de schimbare a echipamentelor cu 20%.

Este destul de firesc ca fiecare fenomen are atât avantaje, cât și dezavantaje. Sistemul „just-in-time” în acest caz nu face excepție, având multe aspecte pozitive, are și un număr trăsături negative. Experții și oamenii de știință subliniază următoarele dezavantaje, inerent sistemului just-in-time:

Probleme apărute în cazul onorării premature a comenzilor de aprovizionare cu stocuri;

Probleme asociate cu livrarea incompletă, incompletitudinea, lipsa oricărei piese;

Livrarea componentelor care nu au fost necesare;

Pericolul care decurge din a avea un singur furnizor;

Lipsa personalului înalt calificat.

ABC este un concept progresiv care poate depăși limitările sistemului tradițional de contabilitate a costurilor și poate stabili o relație cauză-efect între produse și costurile necesare producerii acestora. Rezultă că ABC este un sistem de contabilitate a costurilor și, ca atare, include definiția obiectelor de cost, clasificarea costurilor și metoda de repartizare a acestora între obiecte.

În literatura științifică, există o abordare a ABC ca metodă de alocare a costurilor indirecte sau ca altă clasificare a costurilor. Multe elemente ale acestui sistem nu sunt deloc originale sau noi; au fost folosite înainte. Dar meritul autorilor ABC constă tocmai în faptul că au fost capabili să combine idei și metode dovedite și noi într-un singur complex.

Sistemul de contabilitate a costurilor ABC se distinge printr-o versatilitate rară. Autorilor manualelor de contabilitate de gestiune le place să repete o definiție aforistică de succes a necesității diferitelor tipuri de clasificări de costuri: „Costuri diferite pentru scopuri diferite”. Pentru a parafraza puțin, putem spune: „ABC are scopuri diferite”, și nu doar pentru clasificarea costurilor.

Să evidențiem principalele domenii de aplicare ale ABC:

- pentru un calcul mai precis al costului obiectelor de cost și stabilirea prețurilor pe această bază;

- pentru bugetarea costurilor și monitorizarea respectării bugetelor pe tip de activitate, departamente, secții, divizii etc.;

- baza de informatii pentru activitatile de benchmarking si reinginerirea proceselor de afaceri pe baza rezultatelor acesteia;

- baza de informații pentru luarea deciziilor privind externalizarea (unul dintre tipurile de reinginerie), precum și alte decizii.

Pe lângă versatilitatea funcțională, ABC are un unic flexibilitate în ceea ce privește amploarea implementării: acest sistem poate fi implementat într-o singură divizie, departament sau în cadrul unui proces de afaceri (de exemplu, vânzări de produse) sau în întreaga întreprindere, făcându-l singurul instrument de contabilitate de gestiune. Problema creării unei baze de informații pentru ABC va apărea inevitabil și aici sunt posibile diferite opțiuni.

Poate sa primesc date de bază din sistemul contabil, care este ceea ce fac companiile care folosesc ABC pentru a calcula costurile, prețurile și bugetarea (în acest caz, desigur, lista datelor necesare va trebui completată și extinsă). Gradul de acuratețe al rezultatelor va fi mai mic, dar în aceste scopuri este destul de suficient. Această cale reduce costurile de implementare a proiectului ABC și are, de asemenea, un efect calmant asupra contabilului șef, reducând probabilitatea conflictelor între departamentul de contabilitate și managerii care contabilizează costurile ABC. De menționat că mulți specialiști din agențiile de consultanță consideră că încredințarea contabilității costurilor în sistemul de contabilitate ABC este departe de a fi cea mai bună opțiune, dar de multe ori nu pot oferi o alternativă, mai ales dacă vorbim de o întreprindere mică.

O altă modalitate este de a crea un sistem independent de colectare a datelor pentru ABC, independent de contabilitate. Acest lucru este de obicei realizat de companiile care intenționează să folosească ABC pentru reinginierea proceselor de afaceri.

Să încercăm să comparăm sistemul tradițional de contabilitate a costurilor și ABC în funcție de principalele componente: obiectele de cost, clasificarea costurilor și metodele de distribuție a acestora între obiecte. În același timp, vom defini ceea ce este inclus în conceptul de „sistem tradițional de contabilitate a costurilor”. Dacă luați un manual modern de contabilitate de gestiune și priviți secțiunea „Sisteme tradiționale de management al costurilor”, atunci principalele probleme se vor dovedi probabil a fi costurile bazate pe proces și comandă după comandă, metode și baze pentru distribuirea costurilor. De fapt, toate acestea sunt legate de un singur tip de clasificare a costurilor - în funcție de elementele de cost. Această metodă este folosită în mod tradițional atât în țările CSI, cât și în țările non-CSI pentru a calcula costul unei unități de producție și, prin urmare, pentru a stabili prețurile.

Obiecte de cost

Să începem comparația dintre ABC și sistemele tradiționale de contabilitate cu obiectul de cost, deoarece formularea problemei depinde de acesta: ce vrem exact să știm despre costuri?

Trebuie remarcat faptul că însăși definiția unui obiect de cost diferă nu în sistemul tradițional de contabilitate a costurilor și ABC, ci în practica națională și străină (Tabelul 1). Autorii străini, atât înainte (Horngren, Foster), cât și după apariția ABC (Atkinson și colab.), preferă să definească un obiect de cost cât mai larg posibil, aproape identic și extrem de simplu - lucru pentru care este necesar să se calculeze costurile. Motivele pentru aceasta sunt următoarele.

Contabilitatea de gestiune externă de la bun început concentrat asupra implementarea a două sarcini principale:

- evaluarea stocurilor, stabilirea costurilor și determinarea rezultatelor financiare;

- justificarea si controlul deciziilor managementului.

Pentru prima sarcină, un obiect de cost este, în primul rând, o unitate de inventar, produs sau serviciu; pentru ei sunt dezvoltate diferite metode de calcul al costurilor. Pentru a doua sarcină, obiectul de cost cu greu poate fi definit exhaustiv, deoarece managerii iau o mare varietate de decizii de management și, în aproape toate cazurile, au nevoie de informații despre costurile asociate acestora.

Înainte de apariția ABC, numărul de obiecte de cost analizate creștea constant. ABC a fost o reacție la apariția unui nou concept de management în anii 1980 întreprinderile ca lanț de valori și decizii de management aferente, adică compoziția obiectelor de cost s-a extins și mai mult. În special, activitățile și procesele de afaceri au devenit unul dintre obiectele de cost. La urma urmei, atunci când se face benchmarking și reingineria proceselor de afaceri, scopul colectării costurilor pe tip de activitate este de a compara costurile pentru aceleași sau similare tipuri de activități și procese de afaceri în cadrul companiei sau între concurenți. Pe această bază, este posibilă optimizarea atât a costurilor, cât și a compoziției ambelor. Importanța unui astfel de obiect de cost în calitate de consumatori a crescut semnificativ - metoda bazată pe ABC de a le analiza oferă rezultate mult mai precise decât înainte.

ÎN practica domestica abordarea predominantă a fost aceea prima sarcină este evaluarea stocurilor și calcularea costurilor- a jucat rolul principal și principal. Se credea că majoritatea celorlalte decizii de management ar putea fi justificate pe baza informațiilor despre costurile produselor și serviciilor. Multe decizii de management tipice practicii occidentale pur și simplu nu au fost luate în considerare în țara noastră. După cum se poate observa din tabel, urme ale acestei abordări sunt încă resimțite la determinarea unui obiect de cost.

Clasificarea costurilor

A doua componentă a sistemului de contabilitate a costurilor este clasificarea costurilor. De asemenea, sunt împărțiți în două grupe:

- destinat calculării costurilor și stabilirii rezultatelor financiare;

- menite să justifice deciziile de conducere.

Ambele sisteme de clasificare a costurilor (ABC și tradițional) pleacă de la același punct de plecare - resursele afacerii. Ele sunt apoi distribuite pe domenii de activitate: există o asemănare incontestabilă între ABC și sistemul tradițional de contabilitate a costurilor, deoarece procesele de afaceri ale unei întreprinderi sunt, de asemenea, grupate în aceleași zone. Cu toate acestea, dacă în sistemul tradițional se trece la distribuirea costurilor directe și indirecte și la formarea articolelor de cost, atunci sistemul ABC presupune detalierea suplimentară a costurilor pe procese și activități de afaceri.

Din punctul de vedere al sarcinii de justificare a deciziilor manageriale, evaluarea costurilor pe tipuri de activități și procese de afaceri este de valoare independentă, întrucât este o bază de informații pentru benchmarking și reinginerire a proceselor de afaceri. În plus, este utilizat și în bugetarea bazată pe activități (ABB) și monitorizarea ulterioară a implementării bugetului. Este foarte posibil ca analiza costurilor bazată pe activitate să ajute managerii de nivel mediu și inferior să optimizeze distribuția timpului de lucru - al lor și al subordonaților lor. Astfel, deși în marea schemă a lucrurilor aceasta este doar o etapă intermediară, are multe aplicații în diverse situații de management.

În etapa următoare se determină absorbția activităților pe obiecte de cost și calculul costurilor. Spre deosebire de sistemul tradițional, obiectele de cost pot fi foarte diverse, iar sarcina de calculare a costurilor poate diferi în diferite scări. De exemplu, cel mai tipic caz: calcularea costului tuturor tipurilor de produse (lucrări, servicii) vândute, atingerea costului total al produselor vândute și compararea acestuia cu rezultatul calculului folosind metoda tradițională. Exact așa se pune sarcina dacă scopul utilizării ABC este de a stabili prețuri rezonabile pentru întreaga gamă de produse. Cu toate acestea, vă puteți limita la o analiză mult mai puțin globală: de exemplu, calculați costurile de distribuție asociate unui anumit furnizor sau canal de distribuție.

Metoda de calcul

Al treilea element al sistemului de contabilitate a costurilor este metodologia de alocare a costurilor unui obiect de cost sau de calculare a costurilor. Poate că, dintre toate componentele ABC, aici apar cel mai clar diferențele dintre această metodă și sistemele anterioare. Ele sunt legate, în primul rând, de metoda de repartizare a costurilor indirecte. Este interesant că metodele anterioare diferă și pe această bază. De obicei, astfel de sisteme (costare) sunt clasificate după cum urmează:

- sistem de costuri directe;

- sisteme tradiționale de stabilire a costurilor;

- sisteme de costuri funcționale?

Sistemul de costuri directe se caracterizează prin faptul că nu distribuie deloc costurile indirecte între produse, rambursându-le din așa-numitele. venitul marginal (diferența dintre veniturile din vânzările de produse și costurile directe).

Sistemele tradiționale de stabilire a costurilor, sau sistemele de cost prin absorbție, implică un mecanism mai mult sau mai puțin complex de alocare a costurilor indirecte produselor folosind una sau mai multe imputații (baze de alocare) și una sau mai multe etape de alocare. Sistemele tradiționale includ metode de calculare a costurilor comandă după comandă și per distribuție (sau proces după proces).

ABC include, de asemenea, mai multe etape intermediare de distribuție și numeroși factori de cost, așa că din punct de vedere al complexității și tehnicilor de calcul, această metodă nu este departe de cele mai moderne versiuni ale sistemelor tradiționale. Totuși, diferența fundamentală constă în faptul că, în etapele intermediare, costurile sunt acumulate nu doar pe locuri de origine sau bazine, ci pe tipuri de activități, care, la rândul lor, constituie procese de afaceri. Aceasta înseamnă că, în loc de structura organizațională a întreprinderii care stă la baza sistemelor tradiționale de stabilire a costurilor, ABC folosește conceptul de lanț valoric.

A doua diferență fundamentală este că se urmărește o relație cauză-efect între activități și obiectele de cost și nu se stabilește doar un mecanism formal de transfer al costurilor folosind indicatori condiționali.

Metodele ABC pentru calcularea costului unui produs sau serviciu sunt destinate rezolvarea urmatoarelor probleme:

- Costul în diferite etape ale ciclului de viață al produsului. Conceput pentru calcularea și analiza costului pe unitate al unui produs din momentul dezvoltării acestuia și până la întreruperea acestuia.

- Costuri pe verigă în lanțul valoric. Vă permite să analizați costurile unui produs nu numai în interiorul, ci și în afara companiei, inclusiv costurile furnizorilor, dealerilor și consumatorilor în structura generală. Se concentrează pe costurile și rezultatele fiecărei verigă din lanțul valoric al companiei, eficacitatea operațiunilor sale în ceea ce privește atingerea nivelurilor țintă de cost și atingerea obiectivelor strategice.

- Analiza costurilor functionale. Include analiza elementelor de proiectare a produsului (ansambluri, piese) din punctul de vedere al costurilor de producție a acestora și al valorii proprietăților consumatorului pe care le adaugă în ochii consumatorilor.

- Costurile de dezvoltare a designului. Ajută la răspunsul la întrebările: cum influențează designul ciclul de viață și lanțul valoric al producției de produse? Care este impactul modificărilor proprietăților de consum ale unui produs asupra costului acestuia?

- Analiza costurilor operaționale. Include calculul costurilor pentru operațiuni tehnologice individuale.

- Contabilitatea costurilor bazată pe activitate identifică factorii determinanți ai costurilor indirecte de producție, vânzări și administrative. Sarcina sa principală este de a evalua necesitatea anumitor tipuri de activități pentru fabricarea și comercializarea unui produs, precum și de a evalua resursele necesare desfășurării activităților.

Gama de metode de stabilire a costurilor pentru diverse scopuri de management este în continuă extindere. La aceste șase, puteți adăuga în siguranță metoda de stabilire a costurilor țintă sau de calcul bazat pe costurile țintă.