Fonctions des services financiers dans les entreprises. Structure organisationnelle du service financier et économique d'une entreprise industrielle

Lire aussi

Le service financier d'une entreprise est compris comme une unité structurelle indépendante qui effectue certaines fonctions dans le système d'organisation des activités de l'entreprise. L'objectif principal de la politique financière d'une entreprise est d'organiser le mouvement des ressources, de promouvoir une gestion efficace, de maximiser les revenus reçus, un soutien financier opportun et complet pour ses besoins reproductifs et ses règlements avec système financierÉtats et contreparties.

Le service financier d'une entreprise fait partie d'un mécanisme unifié de gestion de l'économie de l'entreprise et est donc étroitement lié aux autres services de l'entreprise. Par exemple, la comptabilité fournit au service financier des informations sur la taille des comptes créditeurs et clients de l’entreprise, les montants Argent sur ses comptes, et les montants des dépenses à venir. À son tour, le service financier, traitant ces informations et les analysant, donne une évaluation qualifiée de la solvabilité de l'entreprise, de la liquidité de ses actifs, de sa solvabilité, établit un calendrier de paiement et d'autres plans financiers, prépare des rapports analytiques sur les paramètres de la situation financière de l'entreprise et présente les résultats de ses travaux à la direction de l'entreprise, aux autres unités économiques qui utilisent ces informations dans leur travail.

Du service marketing, le service financier reçoit des informations sur les ventes de produits et les utilise lors de la planification des revenus et de l'établissement des rapports opérationnels. plans financiers. Pour réaliser une réussite société de commercialisation Le service financier justifie les prix de vente, analyse les coûts de vente, procède à une évaluation comparative de la compétitivité des produits de l'entreprise, optimise sa rentabilité et crée ainsi les conditions de conclusion des transactions.

Le service financier a le droit d'exiger de tous les services de l'entreprise les actions nécessaires à l'organisation de qualité des relations financières et des flux financiers. Il est également compétent pour : les caractéristiques les plus importantes activités de l'entreprise, telles que son image, sa réputation commerciale.

Selon la taille de l'entreprise, sa forme organisationnelle et juridique, l'étendue de ses relations financières, le volume des flux financiers, le type d'activité et les missions qui lui sont confiées, le service financier peut être représenté par diverses formations.

Dans les petites entreprises, avec une rotation de trésorerie insignifiante et un petit nombre de salariés, en l'absence de division les fonctions de gestion, les fonctions du service financier sont exercées, en règle générale, par un comptable.

Dans les entreprises de taille moyenne, le service financier est représenté par un groupe financier spécial qui fait partie du service de comptabilité ou de planification économique. Chaque employé inclus dans le groupe financier se voit attribuer un domaine distinct de travail financier, par exemple la planification financière. Un autre salarié peut se voir confier les calculs fiscaux, etc.

Dans les grandes entreprises, avec de grandes échelles de production et de gros volumes de travail financier, des départements financiers spéciaux sont créés. Département financier est dirigé par un chef qui n'est directement subordonné qu'au chef de l'entreprise ou à son adjoint à l'économie et, avec eux, est responsable de la situation financière de l'entreprise, de sa propre sécurité fonds de roulement, pour la mise en œuvre du plan de mise en œuvre, en fournissant des fonds pour financer les coûts prévus dans les plans.

Le service financier d'une entreprise se compose généralement de plusieurs bureaux responsables de domaines individuels du travail financier : bureau de planification, bureau des opérations bancaires, bureau opérations en espèces, bureau de règlement, etc. Des groupes spéciaux sont créés au sein de chaque bureau. Les fonctions de chaque groupe sont déterminées en détaillant les fonctions du bureau. Par exemple, au sein d'un bureau de planification, il est possible de créer des groupes pour une planification à long terme, actuelle et opérationnelle. En règle générale, un bureau de règlement contient des groupes responsables de types spécifiques de règlements d'une entreprise : règlements avec les fournisseurs, les consommateurs, règlements fiscaux, etc.

Les grandes entreprises non étatiques peuvent avoir des directions financières. La direction financière est dirigée par le directeur financier, qui est généralement le vice-président de la société ou de l'entreprise.

La direction financière d'une entreprise regroupe le service financier, le service de planification économique, la comptabilité, le service marketing et d'autres services de l'entreprise.

La concentration entre les mains d'une seule direction des principaux services de gestion d'entreprise augmente considérablement les possibilités d'influence réglementaire sur les relations financières et les flux financiers. Dans ce type d'existence, le service financier non seulement enregistre avec succès les paramètres quantitatifs des activités de l'entreprise, mais aussi, grâce à sa participation directe à l'élaboration de la stratégie et des tactiques financières de l'entreprise, détermine en grande partie leur qualité.

Il n’existe aujourd’hui pas de structure unifiée de gestion financière en République de Biélorussie. Chaque entreprise utilise son propre système.

Quel que soit le statut du service financier d'une entreprise, celui-ci constitue une composante active du système d'organisation de ses finances.

Dans le système d'organisation financière, le service financier agit comme un sous-système organisateur et le travail financier agit comme un sous-système organisé.

Les principales missions du service financier sont : fournir des liquidités pour les dépenses et investissements courants ; respect des obligations envers le budget, les banques, les autres entités commerciales et les travailleurs salariés.

Le service financier de l'entreprise détermine les modalités et modalités de financement des coûts. Ils peuvent s'autofinancer, attirer des prêts bancaires et commerciaux (produits de base), attirer des capitaux propres, obtenir des fonds budgétaires, louer.

Pour garantir le respect en temps opportun des obligations monétaires, les services financiers créent des fonds de trésorerie opérationnels, constituent des réserves et utilisent des instruments financiers pour attirer des liquidités dans le chiffre d'affaires de l'entreprise.

Les missions du service financier sont également : promouvoir le plus possible utilisation efficace immobilisations de production, investissements, stocks ; mise en œuvre de mesures visant à accélérer la rotation du fonds de roulement, à assurer leur sécurité et à amener la taille de son propre fonds de roulement à des normes économiquement réalisables ; contrôle de la bonne organisation des relations financières.

Les fonctions du service financier sont déterminées par le contenu même du travail financier dans les entreprises.: planification; financement; investissement; organiser des règlements avec les fournisseurs et les entrepreneurs, les clients et les acheteurs ; organisation d'incitations matérielles, développement de systèmes de bonus ; respect des obligations budgétaires, optimisation de la fiscalité ; assurance.

Les fonctions de la direction financière (service) et de la comptabilité sont étroitement liées et peuvent coïncider. Il existe cependant des différences significatives entre eux. La comptabilité enregistre et reflète les faits qui se sont déjà produits, et le service financier analyse les informations, planifie et prévoit les activités financières, présente des conclusions, des justifications et des calculs à la direction de l'entreprise pour adoption. décisions de gestion, élabore et met en œuvre la politique financière.

Actuellement, les finances d'un certain nombre d'entreprises biélorusses sont dans un état de crise, comme en témoignent :

ü un manque important de fonds pour l'investissement, et dans certains cas pour activités de production, niveau faible salaires, ainsi qu'une réduction significative du financement des installations départementales hors production ;

ü non-paiements des entreprises entre elles, volumes importants de créances et de dettes, ce qui complique les problèmes financiers des entreprises ;

ü la sévérité des obligations fiscales totales, une part élevée des impôts et autres paiements obligatoires dans le produit des ventes ;

ü prix élevé des ressources empruntées, ce qui, compte tenu du niveau actuel de rentabilité de la production, rend économiquement non rentable leur utilisation prêt banquaire pour les besoins des entreprises.

Compte tenu de l'ouverture de l'économie biélorusse, le renforcement des finances des entreprises et, sur cette base, la stabilisation des finances de l'État constituent une priorité tant pour l'État que pour les entreprises.

Le rôle des services financiers des entreprises nationales devrait être accru. La structure organisationnelle des services financiers et les fonctions qu'ils remplissent doivent être améliorées.

Selon les normes internationales, le service financier devrait être séparé du service comptable, car il est confronté à différentes tâches et ils utilisent diverses méthodes lors de la détermination des ressources financières et des fonds disponibles. Par exemple, la comptabilité utilise souvent la méthode de la comptabilité d'exercice. Dans ce cas, la survenance des revenus est considérée comme le moment de la vente des produits, des travaux, des services et les dépenses sont considérées comme le moment de leur survenance.

Le service financier veille à la disponibilité constante des fonds nécessaires aux activités courantes de l'entreprise, contrôle leur réception et leurs dépenses. Par conséquent, le service financier s'appuie sur la méthode de trésorerie (cash) pour déterminer les fonds de fonds.

Dans ce cas, la survenance des revenus et des dépenses est considérée comme le moment de la réception et de la dépense des espèces.

Les différences fondamentales entre le service financier et la comptabilité résident non seulement dans les approches de détermination des fonds, mais également dans le domaine de la prise de décision. La comptabilité fonctionne pour collecter et présenter des données. La direction financière (direction), prenant connaissance des données comptables et les analysant, prépare des informations complémentaires. Sur la base de l'analyse de tous ces matériaux, des décisions spécifiques concernant les activités de l'entreprise sont prises.

Pour les entreprises nationales, il est utile de se familiariser avec l’expérience étrangère en matière de gestion financière des sociétés et des entreprises, ainsi qu’avec les techniques de gestion financière. Les services financiers en libre-service existent dans toutes les normes Entreprises occidentales et ont généralement des divisions (groupes de spécialistes ou départements). DANS pays européens Les unités de services financiers se concentrent généralement sur les méthodes de gestion financière.

Le service financier est dirigé par le directeur financier (vice-président aux affaires financières). Des départements tels que l'analyse financière, le contrôle financier, la planification financière, la trésorerie et les placements à court terme lui sont subordonnés.

Exigences pour niveau professionnel les travailleurs financiers des entreprises augmentent. Le chef du service financier doit suivre de près les changements dans l'efficacité de la production et la politique économique de l'État, et avoir des connaissances dans le domaine de la macro et de la microéconomie.

1. Introduction.

2. Tâches des services financiers de l'entreprise

3. Responsabilités des services financiers de l'entreprise

3.1 Fonctions et divisions de la société FES

3.2 Règlement du bloc financier

3.3 Facteurs influençant la structure du FES

3.4 Descriptions de poste

4. Conclusion

1. Introduction

Cet article vise à considérer les tâches et responsabilités des services financiers d’une entreprise. Il convient de noter qu'en fonction de la structure de l'événement et de la nature activité économique Les tâches et responsabilités de l'autorité financière varient.

Il n’existe pas de recette universelle pour constituer un bloc financier. Dans chaque situation spécifique la structure de la FES et les fonctions de ses salariés dépendront d'un certain nombre de facteurs : les spécificités de l'entreprise, les exigences des propriétaires et la législation. Pour que la structure du FES soit optimale, il est recommandé de discuter avec la direction de l'entreprise des tâches du service financier découlant d'objectifs stratégiques, de la possibilité de déléguer les pouvoirs nécessaires à la mise en œuvre de ces tâches, de l'éventail des responsabilités des employés, ainsi que ainsi que le système d'évaluation des activités de l'unité financière et de son responsable.

Les descriptions de poste pour les employés d’une entreprise sont un sujet important mais très sensible. D’un côté, tout le monde souligne leur importance et leur utilité, de l’autre, les descriptions de poste « ne fonctionnent pas » bien souvent. Les descriptions de poste permettent au directeur financier de minimiser les conflits liés au fait que le gestionnaire « n'est pas d'accord » avec le subordonné dans la détermination des responsabilités de ce dernier.

Signification fondamentale les descriptions d'emploi– en donnant une plus grande transparence au processus de travail. C'est-à-dire que les instructions doivent décrire les responsabilités directes du spécialiste, son étendue de compétence, les critères d'évaluation du rendement au travail et sa responsabilité. Et si tout cela s'y reflète et, de plus, correspond à la réalité, alors le manager reçoit un excellent outil de gestion du personnel, qui facilite grandement la solution de problèmes aussi importants que, par exemple, l'adaptation et la motivation du personnel, la réduction ou l'augmentation des salaires. .

2. Tâches des services financiers de l'entreprise

Le but de la gestion financière est de fournir à l'entreprise les ressources financières nécessaires et d'augmenter l'efficacité de ses activités financières.

Le service financier d'une entreprise est compris comme une unité structurelle indépendante qui remplit certaines fonctions dans le système de gestion de l'entreprise. Ce département est généralement le département des finances. Sa structure et son nombre dépendent de la forme organisationnelle et juridique de l'entreprise, de la nature de l'activité économique, du volume de production et du nombre total d'employés de l'entreprise.

La nature de l'activité économique et le volume de production déterminent le montant du chiffre d'affaires, le nombre de documents de paiement associés aux règlements avec d'autres entreprises - fournisseurs et acheteurs (clients), avec les banques commerciales, d'autres créanciers et le budget. Le nombre d'employés affecte le volume des transactions en espèces et des règlements avec les ouvriers et les employés.

Le sujet de la gestion financière est la régulation des flux financiers.

Au cours de la gestion financière, un large éventail de méthodes sont utilisées, dont les principales sont : la prévision, la planification, la fiscalité, l'assurance, les prêts, l'application de sanctions financières et de leviers d'influence économique sur l'entreprise, les incitations, la tarification, l'investissement. , crédit-bail, location. Pour mettre en œuvre les méthodes ci-dessus, des outils de gestion financière tels que les prêts, les emprunts, les taux d'intérêt, les dividendes, les cours de change et les remises sont utilisés.

Construction système efficace la gestion financière d'une entreprise implique la création d'un service financier approprié de l'entreprise. Compte tenu du volume et de la complexité des tâches résolues dans l'entreprise, son service financier peut être représenté par :

Gestion financière - dans les grandes entreprises ;

Département financier - dans les entreprises de taille moyenne ;

Un directeur financier ou un chef comptable qui s'occupe non seulement des questions comptables, mais également des questions de stratégie financière - dans les petites entreprises.

Le sujet de la gestion financière des entreprises est l'appareil de gestion et financier du système des organes de direction de l'entreprise.

Tout système de gestion financière fonctionne dans le cadre des actes législatifs et réglementaires en vigueur, en commençant par les lois et décrets du Président de la Fédération de Russie et en terminant par les directives et instructions départementales. De plus, la gestion implique l'utilisation d'informations financières contenues dans les états financiers provenant des bourses de matières premières et des bourses et du système de crédit.

L'objectif principal de la gestion financière est de créer un système de gestion financière efficace visant à atteindre les objectifs commerciaux tactiques et stratégiques. Organisation de la gestion financière à entreprises spécifiques dépend d'un certain nombre de facteurs : forme de propriété, statut organisationnel et juridique, secteur d'activité et caractéristiques technologiques, taille de l'entreprise.

Actuellement, les entreprises juridiquement et économiquement indépendantes opèrent dans des conditions d'instabilité et d'incertitude et doivent s'adapter à des conditions environnementales en évolution rapide, en déterminant rapidement leurs propres modèle stratégique gestion. La gestion stratégique est associée à l'élaboration d'un parcours de développement à long terme d'une entreprise et à sa mise en œuvre à travers un système de plans économiques actuels.

La stratégie commerciale est un plan de gestion généralisé visant à atteindre les objectifs fondamentaux de l'entreprise.

La gestion financière, ou gestion des ressources financières, couvre un système de principes, méthodes, formes et techniques de régulation du mécanisme de marché dans le domaine de la finance afin d'augmenter la compétitivité d'une entité économique. Dans une petite entreprise, les qualifications d'un comptable ou d'un économiste sont suffisantes pour gérer les finances, puisque les transactions financières ne vont pas au-delà des paiements autres qu'en espèces ordinaires, dont la base est le flux de trésorerie.

Dans les grandes entreprises, la loi du passage de la quantité à la qualité s’applique. Dans une grande entreprise, un flux important de capitaux est nécessaire et, par conséquent, un flux important de consommateurs de produits (travaux, services). Pour les moyennes et grandes entreprises dont le volume et l'étendue des activités sont mesurés des montants importants, les transactions financières liées aux investissements, aux mouvements et à l'augmentation du capital prédominent. Pour gérer les finances des grandes entreprises, il faut déjà des professionnels ayant une formation spéciale dans le domaine des affaires financières - des directeurs financiers (directeurs financiers).

Connaissant la théorie de la finance et les bases du management, un responsable financier, acquérant de l'expérience, développant son intuition et ses instincts de marché, devient un personnage clé de l'entreprise. Jusqu'à récemment, le travail financier dans une entreprise était réduit à des tâches purement opérationnelles : traitement des règlements et des documents de paiement, organisation des règlements avec d'autres entreprises, le budget, la banque, les ouvriers et les employés. Règlements types sur l'organisation du travail financier, qui définissent les tâches et fonctions des services financiers à entreprise d'État, les services financiers ont été chargés de l'élaboration d'indicateurs financiers dans le plan financier quinquennal de l'entreprise, de l'évaluation des projets du plan à long terme afin d'accepter des tâches financières plus intenses et d'augmenter les ressources financières internes de l'entreprise , et la préparation des plans financiers annuels de l'entreprise. Mais les droits des entreprises dans le domaine de la planification financière étaient formels dans les conditions du système sectoriel de gestion économique nationale.

Dans les conditions économiques modernes, le travail financier acquiert un contenu qualitativement nouveau, qui est objectivement associé aux changements dans les relations de propriété et à la formation d'entreprises de diverses formes organisationnelles et juridiques basées sur des formes de propriété non étatiques, à la privatisation des entreprises publiques et municipales, l'indépendance des entreprises en tant qu'entités économiques, y compris dans le domaine de l'activité économique étrangère.

Dans les petites entreprises (sociétés individuelles privées ou à responsabilité limitée) avec un faible chiffre d'affaires et un petit nombre de salariés, les fonctions de financier peuvent être cumulées avec les fonctions de comptable, mais dans les grandes entreprises, notamment sous la forme sociétés par actions ouvert ou type fermé, la présence d'un service financier dans le système de gestion de l'entreprise est nécessaire.

DANS les conditions du marché gestion les tâches les plus importantes les services financiers remplissent non seulement les obligations envers le budget, les banques, les fournisseurs, les employés de l'entreprise, toutes les autres obligations financières, organisent les paiements, surveillent l'utilisation des fonds propres et empruntés, mais organisent également la gestion financière, qui comprend toutes les tâches énumérées. et en contient des qualitativement nouveaux.

Les formes et modalités spécifiques de mise en œuvre des tâches de gestion financière sont déterminées par la politique financière de l'entreprise, dont les principaux éléments sont :

■ politiques comptables - peuvent être présentées comptabilité

Pour la comptabilité sont tenus de tenir la comptabilité de l'entreprise et de préparer ses états financiers ouverts conformément aux exigences et réglementations établies ;

■ politique de crédit – peut être présentée service analytique

Département d'analyse est tenu d'analyser et d'évaluer la situation financière de l'entreprise, la mise en œuvre des objectifs prévus en matière de profit, de volumes de production et de ventes, de maintenir la liquidité et la rentabilité de l'entreprise ;

■ politique de gestion de trésorerie - peut être présentée service de planification financière .

Tâches et fonctions du service financier

Services financiers Les entreprises accomplissent les tâches suivantes : fournir des ressources financières pour les coûts de production, les investissements en capital et autres dépenses prévues ; remplir les obligations financières envers le budget de l'État, les banques, les fournisseurs, les organisations supérieures, les travailleurs et les employés ; trouver des moyens d'augmenter les profits et d'améliorer la rentabilité ; assurer la sécurité des fonds de roulement et l'accélération de leur chiffre d'affaires ; exercer un contrôle sur l'utilisation efficace des immobilisations de production et investissements en capital; organiser des règlements en espèces avec les fournisseurs et les acheteurs, les ouvriers et employés, les organisations supérieures, le budget de l'État et les banques.

Tâches du service financier .

contrôle de la mise en œuvre décisions prises;

comptabilité et analyse de l'expérience passée et extrapolation vers le futur ;

en tenant compte des tendances de développement et des orientations possibles des changements dans environnement externe gestion;

en tenant compte des objectifs et des perspectives stratégiques ;

se concentrer sur le caractère urgent des décisions prises ou des réformes menées ;

justification et reconnaissance de l’imprévisibilité de l’influence de certains facteurs externes.

La tâche principale de la gestion financière : la gestion flux de trésorerie dans l'entreprise et la capacité d'équilibrer la gestion des ressources matérielles, techniques et financières.

Les services financiers remplissent les fonctions suivantes :

1) organiser la planification financière et de crédit, y compris l'élaboration de plans financiers à long terme, un bilan annuel des revenus et des dépenses avec une ventilation trimestrielle ; communiquer les objectifs et les normes financières aux exécuteurs testamentaires directs et surveiller leur mise en œuvre ; élaborer des plans financiers opérationnels;

2) effectuer les règlements afin d'assurer, à temps et intégralement, les transferts d'espèces et les paiements dus aux : ouvriers et employés (salaires, primes, indemnités de déplacement et autres paiements). Pour s'assurer que le montant requis est disponible sur le compte au moment du paiement des salaires, le service financier prend des mesures pour accélérer l'expédition des produits et leur paiement ; budget (impôts) et fonds spéciaux (déductions). Le service financier prépare les calculs des montants des paiements et est tenu de les soumettre au bureau des impôts; banque (intérêts sur les prêts et dettes sur les prêts). Les agents financiers établissent les documents pour l'obtention de prêts, surveillent leur utilisation prévue et leur remboursement dans les délais, ainsi que leur sécurité financière ; organisation supérieure pour réserver et centraliser les fonds ; fournisseurs et entrepreneurs pour les marchandises expédiées, les services fournis et le travail effectué.

Lors des paiements aux clients, les agents financiers vérifient si le service commercial a correctement préparé les documents de paiement pour les produits expédiés et les présentent aux clients pour paiement. Ils contrôlent le respect des délais et finalisent le paiement des factures et prennent les mesures de recouvrement des créances en souffrance. Le service financier garantit l'utilisation des formes de règlement les plus appropriées avec les acheteurs et les fournisseurs, favorisant les paiements en temps opportun et accélérant la rotation des fonds dans les règlements ;

3) effectuer des travaux économiques visant à augmenter l'efficacité de la production. En collaboration avec d'autres départements et services, les agents financiers : améliorent systématiquement l'organisation du fonds de roulement, développent des mesures pour accélérer leur rotation (réduire stocks, coûts des travaux en cours, stocks de produits finis, évitement des stocks excédentaires, réduction des formalités administratives et des délais de règlement) ; identifier les actifs matériels inutiles à l'entreprise (matières premières, matériaux, pièces détachées, équipements) et prendre des mesures pour les vendre ; en collaboration avec le service marketing, ils étudient la demande des consommateurs pour les produits manufacturés et, sur cette base, élaborent des recommandations pour l'abandon des produits à faible rotation et à faible profit et leur remplacement par de nouveaux, et examinent les projets de prix des nouveaux produits ; étudier la dynamique de la composition et de la structure des immobilisations et les indicateurs de leur utilisation, faire des propositions pour augmenter la productivité du capital ; développer un système d'indicateurs financiers dans le cadre de la comptabilité analytique en usine (bénéfice, productivité du capital, normes de stocks et en-cours), ces indicateurs sont communiqués aux divisions de l'entreprise et suivent leur mise en œuvre ; offrir des incitations matérielles aux équipes de production en fonction des résultats obtenus, allouer des fonds pour les dépenses socioculturelles ;

4) exercer un contrôle sur la mise en œuvre du plan financier, utilisation rationnelle moyens de production, respect de la discipline financière. La direction financière contrôle : la mise en œuvre du plan de production du produit, ses calendriers d'expédition, la bonne exécution des documents de paiement et la ponctualité de réception du produit des ventes ; réalisation du plan de profit et de rentabilité, en tenant compte de l'influence sur ces indicateurs des prix, du volume des produits, de leur coût, de leur qualité, de leur assortiment, des soldes d'invendus ; examen en temps opportun des réclamations des clients et des raisons de leur refus de payer les factures pour les produits expédiés et les services fournis ; le respect par le service des achats et les autres services des délais fixés pour vérifier et payer les exigences de paiement des fournisseurs, entrepreneurs et autres organismes et justifier les refus de payer. Exécution des contrats logistiques (des sanctions financières sont appliquées aux fournisseurs qui ne respectent pas les conditions de livraison) ; utilisation du fonds de roulement propre et emprunté aux fins prévues, leur sécurité ; utilisation ciblée des fonds destinés à financer les investissements en capital et les coûts des nouveaux équipements ; utiliser le fonds salarial et fournir les fonds nécessaires à son paiement à temps ; dépenser les fonds de relance économique conformément aux estimations prévues ;

5) analyser les activités financières et économiques de l'entreprise à travers une analyse systématique des rapports comptables, statistiques et opérationnels pour identifier les causes des écarts dans la mise en œuvre du plan financier et de crédit, des violations de la discipline financière et des prévisions basées sur une analyse du les résultats des activités économiques et financières de l'entreprise ; développer des mesures pour améliorer l'efficacité de la production en éliminant les carences identifiées, en prévenant les coûts et les pertes improductifs, en améliorant l'utilisation des actifs de production, en identifiant et en mobilisant les réserves à la ferme et les sources de financement supplémentaires, en organisant des travaux d'analyse des activités de production dans les départements, services, ateliers, fermes et autres unités structurelles et déterminer l'impact de ces activités sur la performance financière de l'entreprise.

L'économie de marché s'est considérablement développée et a fondamentalement modifié le système des relations financières des entreprises au Kazakhstan. Aujourd'hui, une gestion financière efficace des entreprises et des sociétés peut être considérée comme le principal facteur garantissant la viabilité et le développement d'une entreprise.

Dans le même temps, le transfert de principes, méthodes et outils de gestion financière des entreprises (sociétés) largement développés et utilisés à l'étranger vers la réalité kazakhe est totalement impossible en raison du sous-développement des relations de marché ; la persistance de la situation de crise ici, la présence haut niveau risques financiers systématiquement reproductibles dans les activités des entreprises, causés par des facteurs de nature macro et microéconomique, ainsi qu'une législation financière insatisfaisante et instable, inadéquate conditions modernes, méthodes la réglementation gouvernementaleéconomie.

Les matériaux scientifiques présentés dans la section reflètent les résultats des recherches actuelles sur un large éventail de problèmes liés à la finance des entreprises et des sociétés, visant à accroître le rôle de la gestion financière dans le système de gestion intra-entreprise efficace.

Parmi les matériaux, une grande place est consacrée à l'analyse, à la prévision et à l'optimisation des indicateurs financiers cibles les plus importants de l'activité de l'entreprise - profit, risques financiers, stabilité financière et flexibilité.

Les résultats de la recherche sur le problème de la budgétisation, de la gestion des flux de trésorerie des organisations en tant qu'outil de planification et de contrôle financiers, axés sur le maintien de la solvabilité actuelle et à long terme et la mise en œuvre efficace des positions stratégiques de l'entreprise, sont très intéressants.

Dans les documents de la conférence, une attention particulière est accordée au domaine spécifique des relations financières liées à l'insolvabilité (faillite) des entreprises, à la justification de recommandations scientifiques et pratiques pour accroître l'efficacité de la gestion des crises.

Les problèmes du développement de l'activité d'investissement, de la création d'un climat d'investissement favorable, des nouvelles formes et méthodes d'investissement et de financement des investissements réels sont examinés par les auteurs du point de vue de l'importance stratégique de ces questions pour l'économie du Kazakhstan.

Il convient de noter que l'organisation et la mise en œuvre efficace des relations financières entre les entreprises et les sociétés sont largement déterminées par des facteurs spécifiques à l'industrie : l'industrie, la construction, les transports et les communications.

Structure des services financiers d'entreprise.

Travailler au service financier d'une grande organisation, à la fois des responsables financiers généralistes (pour la direction générale des activités financières) et des responsables financiers fonctionnels (pour exercer des fonctions de gestion spécialisées dans l'un des domaines de l'activité financière - responsable de la gestion des investissements, anti- gestionnaire de crise, gestionnaire des risques, etc.).P.).

Dans les grandes organisations, la structure du service financier peut être représentée par une direction financière avec les divisions structurelles suivantes : service de contrôle financier, service comptable, service financier d'entreprise. Dans une grande entreprise, le service financier peut être complété par des services d'IFRS (normes internationales d'information financière), de trésorerie, de planification fiscale, d'analyse et de contrôle financiers, d'audit interne et de gestion des risques.

Avec une telle organisation du service financier, chaque département remplit certaines fonctions, et la gestion générale des finances est assurée par le personnage clé du service financier - directeur financier

,

déterminer la politique et l'orientation générale du développement de l'organisation dans le domaine de la finance ; veille au respect des lois régissant les activités financières de l'organisation ; développe les principes, la méthodologie et les formes de gestion financière de l'organisation ; fournit des conseils généraux pour la planification financière ; détermine la structure cible du bilan consolidé de la société ; est un représentant de l'entreprise en interaction avec les organismes financiers et de crédit ; forme et contrôle la mise en œuvre de la politique de crédit de l’entreprise ; est engagé dans la préparation de rapports analytiques destinés à la direction de l'entreprise pour adoption décisions stratégiques dans le domaine de la finance, etc.

Département du contrôle financier

effectue la planification et la prévision des activités financières de l’organisation pour la période à venir ; analyse les coûts, rédige des rapports sur la mise en œuvre des plans financiers de l’organisation ; effectue une planification fiscale ; s'occupe de l'analyse et de l'évaluation de la situation financière et des risques de l'organisation ; identifie les réserves pour accroître l'efficacité des activités financières et économiques et élabore des mesures pour améliorer la situation financière de l'entreprise. Ses tâches peuvent également inclure la prévision d'indicateurs financiers basés sur les conditions du marché, les activités des entreprises et contreparties concurrentes, la collecte et la systématisation des informations sur les marchés financiers (taux des prêts, pourcentage d'inflation), etc.

Économistes les unités effectuent analyse et sélection des propositions d'investissement ; effectuer analyse efficacité des projets d'investissement; organiser le développement de projets d'investissement et d'innovation, etc.

Comptabilité vérifie les documents, prend en compte les transactions, traite les questions comptables et la préparation des états financiers publics conformément aux normes et exigences établies et prépare les états. Produit collection les factures, les factures, contrôle leur paiement, ainsi que la ponctualité et l'exhaustivité de la réception des fonds dus à l'organisation auprès des entreprises contreparties, des organismes d'assurance, etc. ; exerce un contrôle sur l'intégralité et la ponctualité du paiement des taxes et des frais dans budget et fonds extrabudgétaires ; assure les relations avec les banques concernant les services de règlement et de trésorerie ; participe à la résolution des différends entre les contreparties d'une entreprise et l'État concernant le paiement d'amendes, pénalités, pénalités et autres mesures d'impact économique sur l'organisation découlant des termes des contrats et de la législation réglementant les activités des entités commerciales.

Département Corporate Finance (Trésorerie) s'occupe de la gestion des liquidités, de l'interaction avec les banques, ainsi que des fusions et acquisitions ; prépare des propositions d'émission de titres, d'achat de titres d'autres émetteurs ; gère le portefeuille d'investissement de l'organisation; participe aux travaux des bourses de devises et de valeurs afin de répondre aux besoins de l'organisation en roubles et en devises étrangères, etc.

Dans diverses entreprises de services financiers, comme comme règle, remplissent des fonctions similaires, mais leur composition dépend souvent des spécificités du secteur d'activité de l'entreprise. Les départements des services financiers peuvent être divisés en deux groupes : typique (existe dans la plupart des entreprises exerçant des activités financières et économiques) et industrie . À unités typiques comprennent le service de trésorerie, de gestion de la planification économique, de comptabilité, d'analyse et de contrôle financiers, le service de gestion des créances et des dettes, ainsi que la gestion des investissements. À divisions industrielles Il s'agit notamment des départements de comptabilité des revenus, de facturation, de prévision, de planification fiscale, de méthodologie de reporting et de consolidation, ainsi que la direction des revenus garantis (il existe des départements similaires, notamment dans les entreprises de télécommunications). analyse, équilibre, entreprise, budget, action, cas, revenu, Tâches, entreprise, concurrent, crédit, une crise, impôt, organisation, relation, règle, limite, principe, prévision, risque, rôle, collection, système, installations, stratège, structure, contrôle, comptabilité, fonds

Le rôle des services financiers des entreprises dans l'amélioration de l'efficacité de la production.

La structure actuelle de l'économie kazakhe, avec une faible part de l'industrie de transformation, une faible compétitivité des produits nationaux non seulement sur les marchés étrangers mais aussi sur les marchés intérieurs, et l'accent mis sur l'exportation de pétrole et de métaux, ne répond pas aux exigences d'entrée et de consolidation. le pays sur la voie du développement durable. Conformément à cela, les questions d'une gestion consciente et ciblée du processus de création de structures organisationnelles et économiques répondant aux exigences modernes et offrant des opportunités potentielles pour accroître considérablement l'efficacité de l'économie nationale et le bien-être de tous les Kazakhstanais sont en cours d'actualisation. À cet égard, l’idée même de corporatiser l’économie kazakhe semble très attractive et progressiste.

En effet, les exigences du développement durable sont mieux satisfaites par une forme d'organisation de la production telle qu'une grande entreprise avec une production très diversifiée. De telles sociétés se sont formées naturellement dans la plupart des pays développés. À ce jour, les sociétés diversifiées sont les plus forme efficace Les organisations de l'activité économique constituent un élément moteur des économies nationales et de l'économie mondiale dans son ensemble.

Les avantages d'une entreprise en tant que système d'entreprise consistent, d'une part, dans la capacité de combiner des ressources financières, intellectuelles, matérielles et autres, ce qui permet la mise en œuvre de grands projets d'investissement qui dépassent les capacités des différentes parties de l'entreprise sur leur propre. L'unification de toutes les industries et productions en une seule structure, depuis l'extraction des matières premières jusqu'à la production et la vente de produits finis (intégration verticale), offre la possibilité de mettre en œuvre une politique scientifique, technique, commerciale et autre unifiée au sein de l'entreprise. Les possibilités d’intégration verticale couvrant toutes les industries connexes et technologiquement interconnectées sont limitées. C'est pourquoi les grandes entreprises qui avaient atteint les limites de croissance dans leur spécialisation ont été contraintes de se diversifier dans d'autres domaines, tant au niveau de l'organisation propres installations de production, et par l'acquisition d'actions de sociétés existantes.

L'accélération du processus de diversification des entreprises était également due à la politique antimonopole de l'État, qui empêchait la concentration de la production de biens et de services au sein d'une seule entreprise afin de réduire le degré de monopolisation des intérêts individuels. marchés de matières premières.

D’un autre côté, la diversification de la production augmente le degré de durabilité de l’entreprise dans son ensemble, affaiblit sa dépendance aux forces du marché et lui donne la flexibilité nécessaire en tant que système d’organisation et de production. Une diversification raisonnable et des capacités de ressources pour la modernisation systématique de l'appareil de production et, si nécessaire, le reprofilage de la production dans certaines parties de l'entreprise augmentent sa compétitivité sur les marchés nationaux et étrangers.

À propos du rôle grandes entreprises de l'économie mondiale et de l'économie des différents pays peut être jugée à partir des données suivantes. Ainsi, aux États-Unis, le nombre de sociétés représente moins de 20 % du nombre total de toutes les entités économiques. Il existe un peu plus de 8 000 sociétés publiques dans le pays dont les actions sont cotées sur les principales bourses. Dans le même temps, ils représentent plus de 90 % du bénéfice brut produit dans le pays et possèdent 70 % de tous les actifs industriels de l’économie américaine. Éd. V. Supyan. Saint-Pétersbourg : « Pierre », 2003/.

Le rôle des entreprises dans l’économie mondiale est encore plus important. Ainsi, parmi les 100 plus grandes économies du monde, 51 sont des entreprises, et seulement 49 sont des États (les volumes de ventes des entreprises et les volumes de PIB des États sont comparés). Les 200 plus grandes entreprises mondiales réalisent un chiffre d'affaires 18 fois supérieur au revenu combiné de 1,2 milliard de personnes (24 % de la population mondiale vivant dans la pauvreté), produisent 27,5 % du PIB mondial et n'emploient que 0,78 % d'entre elles. . Kochetkov, V. Supyan. « Corporation : modèle américain », Saint-Pétersbourg : « Peter », 2005/.

À cet égard, on peut noter que structurellement l'économie de tout pays se compose de :

ü Un nombre relativement restreint de grandes entreprises qui déterminent le rôle et la place du pays dans la division internationale du travail et utilisent les avantages concurrentiels.

ü Relativement grande quantité les moyennes et grandes entreprises qui opèrent principalement sur le marché intérieur en termes de service aux grandes entreprises et à la population, assurent la diversification économique et la sécurité économique du pays, réduisant ainsi la dépendance à l'égard des importations de biens et services similaires.

ü De nombreuses petites entreprises spécialisées dans la satisfaction des besoins de la population et d'autres entités économiques pour leurs produits et services fournissent des emplois à la population du pays.

Il est évident que la formation de grandes entreprises capables de devenir des leaders dans la restructuration structurelle de l'économie kazakhe et de contribuer à ce que le Kazakhstan occupe, de manière évolutive, la place qui lui revient parmi les autres pays du monde, prendra trop de temps, ce que le pays ne dispose pas.

De notre point de vue, à l'exception des grandes sociétés pétrolières et des entreprises métallurgiques des métaux ferreux et non ferreux, il n'existe guère au Kazakhstan une douzaine ou une demi-entreprise manufacturière qui satisferaient pleinement aux exigences.

Il existe actuellement plusieurs modèles d'entreprise : américain, continental et japonais. On ne sait pas lequel de ces modèles sert de base au Kazakhstan, et le succès de l'entreprise en dépend. À notre avis, un nouveau modèle de corporatisation de l'économie est possible pour le Kazakhstan, qui peut être mis en œuvre en combinant le programme de création d'entreprises sociales et entrepreneuriales.

Conformément à l'approche proposée, il a été proposé d'identifier le noyau des entreprises - les entreprises leaders qui déterminent le profil principal de la production, le visage et les caractéristiques qualitatives de la future entreprise. Il était proposé de constituer la société sur la base de connexions verticales (extraction de matières premières, production de matériaux, de composants, organisation commerciale, développement d'installations de production augmentant le degré de transformation des produits).

L'organisation de nouvelles installations de production devait se faire à la fois par la création de nouvelles capacités et par la fusion des entreprises existantes sur une base par actions. Les schémas proposés pour la création de sociétés diversifiées prévoyaient une interaction avec les entreprises agricoles et les petites entreprises, ainsi que des formes de participation de la société à la décision. problèmes sociaux territoires.

Un point important a été la prise de conscience que le Kazakhstan ne peut à lui seul créer des entreprises diversifiées capables de participer activement à la division internationale du travail. À cet égard, il était prévu de créer des sociétés interétatiques (sociétés transnationales) avec la Russie et d’autres républiques post-soviétiques.

Compte tenu du nombre existant de grandes entreprises, l'institut a proposé la création de 13 à 14 sociétés. Naturellement, la situation économique du pays a radicalement changé au cours des 15 dernières années et les structures et la composition des sociétés proposées ne peuvent actuellement pas être mises en œuvre. Mais, de notre point de vue, afin de diversifier l'économie kazakhe et de mettre en œuvre des projets de rupture, il serait opportun de mettre en œuvre une approche de scission des plus grandes entreprises.

La combinaison d'une idée avec la création de grandes entreprises peut constituer une véritable base pour la formation d'une économie nationale efficace. Mais la mise en œuvre de cette approche nécessite une révision du rôle de l'État dans la gestion économique, en particulier un changement radical d'attitude envers les institutions de développement existantes, les orientations et les critères d'évaluation de leurs activités.

Pour réussir à créer une unité financière, le directeur financier doit déterminer quelles fonctions le service financier de l'entreprise remplira et quelles divisions en feront partie.

Dans chaque situation spécifique, la structure du service financier et les fonctions de ses employés dépendront d'un certain nombre de facteurs : les spécificités de l'entreprise, les exigences des propriétaires et la législation. Pour que la structure du service financier soit optimale, la direction de l'entreprise doit déterminer ses tâches découlant d'objectifs stratégiques, la possibilité de déléguer les pouvoirs nécessaires à la mise en œuvre de ces tâches, l'éventail des responsabilités des salariés, ainsi qu'un système pour évaluer la performance du service et de son responsable. Ainsi, les principales fonctions sont constituées des tâches auxquelles est confronté le service financier de l'entreprise, mais en général, on peut distinguer les suivantes (tableau 1).

Tableau 1 - Principales fonctions des services financiers

|

Fonctions principales |

|

|

1. Contrôle financier. |

Le contrôle peut être caractérisé comme un système de définition d'objectifs, de prévision et de planification, d'établissement de mécanismes et d'outils pour atteindre les objectifs fixés, ainsi que de vérification de leur réussite. Ce travail est généralement effectué par le service de contrôle financier ou le service de planification économique. Lors de la détermination des fonctions des salariés de cette division, il convient de rappeler que le système de contrôle repose sur quatre tâches principales : la comptabilité, l'analyse, la planification et l'organisation des processus commerciaux relevant de la compétence du directeur financier. |

|

2. Fonction de trésorerie. |

La compétence de la trésorerie de l'entreprise comprend généralement la gestion courante des flux de trésorerie, la détermination de la priorité des paiements, l'ordre des règlements mutuels, les opérations de change, ainsi que le contrôle des paiements et des soldes des comptes des sociétés du périmètre du groupe, si nous parlons d'une société holding. Le plus souvent, la trésorerie est attribuée à un service distinct dans les grandes et moyennes entreprises ; dans les petites entreprises, les fonctions correspondantes sont assurées par un ou plusieurs salariés (par exemple, un chargé de relation bancaire). |

|

3. Organisation et tenue des registres comptables et fiscaux. |

Responsabilité de la déclaration fiscale, financière et rapports statistiques aux autorités de régulation incombe au chef comptable. Ses actions se concentrent sur la manière de calculer correctement les impôts dans le cadre du système de comptabilité fiscale actuel. Le directeur financier est responsable de l’élaboration des politiques comptables et fiscales, qui sont étroitement liées à la planification fiscale. |

|

4. Attirer des financements. |

Pour attirer des financements et sélectionner la manière la plus rentable d'allouer les fonds temporairement disponibles, un service de financement (département de crédit) peut être créé au sein du service financier d'une entreprise. Cependant, dans de nombreuses entreprises, la fonction de collecte et de placement des fonds relève souvent également de la responsabilité de la trésorerie. Dans le même temps, les activités de ces divisions ne se limitent pas uniquement au choix d'une banque fiable et à l'obtention de prêts à des conditions acceptables pour l'entreprise. Ils s'emploient souvent à remplacer les lignes de crédit par des garanties bancaires à paiement différé, à émettre des titres (effets et obligations), à introduire l'affacturage, ainsi qu'à travail préparatoire sur l'introduction en bourse des entreprises. |

|

5. Rationnement. |

Le rationnement affecte d’une manière ou d’une autre divers domaines activités de l'entreprise. Il peut s'agir de la standardisation des coûts, indicateurs caractérisant l'état des actifs circulants. Si le chef d'entreprise joue le rôle d'une sorte d'accélérateur d'affaires, alors le directeur financier, propriétaire du processus de normalisation, agit comme un limiteur, puisque sa tâche n'est pas de permettre à l'entreprise d'aller au-delà de ses capacités. Dans le processus de normalisation, les fonctions des services financiers d'une entreprise peuvent être réparties de différentes manières. Par exemple, tant le service comptable que le service comptabilité de gestion (souvent en collaboration avec unités de production); Le même service de contrôle est chargé de rationner les actifs circulants. |

|

6. Examen des projets d'investissement. |

L'élaboration d'un projet d'investissement doit être réalisée exclusivement par le chef de projet, l'unité d'investissement (par exemple, le département construction d'immobilisations) ou un bloc de développement de l'entreprise, et la compétence du directeur financier est d'évaluer le degré de risque du projet et le profit qu'il peut apporter à l'entreprise dans un avenir proche ou lointain. Dans ce cas, en la personne du directeur financier, le directeur général reçoit un consultant et en même temps un contrôleur de la politique d'investissement de l'entreprise. |

|

7. Élaboration et mise en œuvre d’un cadre financier et juridique pour les activités de l’entreprise. |

Les services financiers et juridiques sont responsables de la mise en œuvre de cette fonction. Parfois, les entreprises forment un département contractuel et commercial, mais d'une manière ou d'une autre, le service financier participe activement au travail contractuel. |

Il existe deux fonctions plus controversées dont le directeur financier peut être responsable, la mise en œuvre des technologies de l'information et le contrôle interne (audit).

De nombreuses entreprises incluent une fonction informatique dans leur fonction financière. Cela est dû au fait que le directeur financier est souvent le principal initiateur de l'automatisation de la comptabilité comptable, fiscale, financière et de gestion. Informatique ils jouent tellement rôle important dans la formation des processus commerciaux de l'entreprise, et pas seulement financiers, ce qui est plus efficace pour séparer le service informatique en une unité distincte, directement subordonnée au PDG.

Quant au contrôle interne, dans de nombreuses entreprises, le service correspondant est chargé de l'analyse des risques commerciaux et du suivi des procédures de gestion pour tous les aspects des activités de l'entreprise. Ainsi, afin de rester impartiale, cette unité doit rendre compte directement au PDG. Toutefois, dans les entreprises où la crédibilité du directeur financier est élevée, la fonction de contrôle interne est déléguée au service financier et économique. Ainsi, le service de contrôle interne (ou service de contrôle et d'audit) devient partie intégrante service financier.

La situation de l’audit interne est quelque peu différente. La tendance est que l'audit interne affecte, entre autres, les activités de tout cadre supérieur de l'entreprise, et ni le directeur financier ni le directeur général ne font exception. Par conséquent, la division concernée rend généralement compte directement au conseil d’administration ou au propriétaire de l’entreprise.

Ainsi, l'ensemble des fonctions des services financiers des entreprises dépend des tâches qui leur sont confiées par la direction. Les principales fonctions de gestion financière sont mises en œuvre dans le processus de formation et d'utilisation des ressources financières, et sont réparties dans le processus de formation des buts et objectifs stratégiques de l'entreprise, parmi lesquels les principaux peuvent être identifiés : analyse et planification financières, gestion des sources de financement, gestion des activités d'investissement, gestion du système financier et de crédit.

Le service financier d'une entreprise est compris comme une unité structurelle indépendante qui remplit certaines fonctions dans le système d'organisation des activités de l'entreprise. L’objectif principal de la politique financière d’une entreprise est d’organiser le flux des ressources, de faciliter une gestion efficace, de maximiser les revenus, de fournir un soutien financier complet et en temps opportun pour ses besoins reproductifs et de régler avec le système financier de l’État et des contreparties.

Le service financier d'une entreprise fait partie d'un mécanisme unifié de gestion de l'économie de l'entreprise et est donc étroitement lié aux autres services de l'entreprise. Par exemple, la comptabilité fournit au service financier des informations sur la taille des comptes créditeurs et clients de l'entreprise, le montant des fonds dans ses comptes et le montant des dépenses à venir. À son tour, le service financier, traitant ces informations et les analysant, donne une évaluation qualifiée de la solvabilité de l'entreprise, de la liquidité de ses actifs, de sa solvabilité, établit un calendrier de paiement et d'autres plans financiers, prépare des rapports analytiques sur les paramètres de la situation financière de l'entreprise et présente les résultats de ses travaux à la direction de l'entreprise, aux autres unités économiques qui utilisent ces informations dans leur travail.

Du service marketing, le service financier reçoit des informations sur les ventes de produits et les utilise lors de la planification des revenus et de l'élaboration des plans financiers opérationnels. Pour mener une campagne marketing réussie, le service financier justifie les prix de vente, analyse les coûts de vente, réalise une évaluation comparative de la compétitivité des produits de l'entreprise, optimise sa rentabilité et crée ainsi les conditions de conclusion des transactions.

Le service financier a le droit d'exiger de tous les services de l'entreprise les actions nécessaires à l'organisation de qualité des relations financières et des flux financiers. Sa compétence comprend également des caractéristiques aussi importantes des activités de l’entreprise que son image et sa réputation commerciale.

Selon la taille de l'entreprise, sa forme organisationnelle et juridique, l'étendue de ses relations financières, le volume des flux financiers, le type d'activité et les missions qui lui sont confiées, le service financier peut être représenté par diverses formations.

Dans les petites entreprises, avec un chiffre d'affaires insignifiant et un petit nombre d'employés, en l'absence de séparation des fonctions de direction, les responsabilités du service financier sont généralement exercées par un comptable.

Dans les entreprises de taille moyenne, le service financier est représenté par un groupe financier spécial qui fait partie du service de comptabilité ou de planification économique. Chaque employé inclus dans le groupe financier se voit attribuer un domaine distinct de travail financier, par exemple la planification financière. Un autre salarié peut se voir confier les calculs fiscaux, etc.

Dans les grandes entreprises, avec de grandes échelles de production et de gros volumes de travail financier, des départements financiers spéciaux sont créés. Le service financier est dirigé par un chef qui n'est directement subordonné qu'au chef de l'entreprise ou à son adjoint pour l'économie et, avec eux, est responsable de la situation financière de l'entreprise, de la sécurité de son propre fonds de roulement, de la mise en œuvre du plan de mise en œuvre et fourniture de fonds pour financer les coûts prévus dans les plans.

Le service financier d'une entreprise se compose généralement de plusieurs bureaux responsables de domaines individuels du travail financier : un bureau de planification, un bureau des opérations bancaires, un bureau des opérations de trésorerie, un bureau de règlement, etc. Des groupes spéciaux sont créés au sein de chaque bureau. Les fonctions de chaque groupe sont déterminées en détaillant les fonctions du bureau. Par exemple, au sein d'un bureau de planification, il est possible de créer des groupes pour une planification à long terme, actuelle et opérationnelle. En règle générale, un bureau de règlement contient des groupes responsables de types spécifiques de règlements d'une entreprise : règlements avec les fournisseurs, les consommateurs, règlements fiscaux, etc.

La structure approximative du service financier d'une entreprise est présentée dans la figure 1.1.1.

Les grandes entreprises non étatiques peuvent avoir des directions financières. La direction financière est dirigée par le directeur financier, qui est généralement le vice-président de la société ou de l'entreprise.

Dessin. 1.1.1. Structure approximative du service financier d'une entreprise

Remarque : Source :,

La direction financière d'une entreprise regroupe le service financier, le service de planification économique, la comptabilité, le service marketing et d'autres services de l'entreprise.

La concentration entre les mains d'une seule direction des principaux services de gestion d'entreprise augmente considérablement les possibilités d'influence réglementaire sur les relations financières et les flux financiers. Dans ce type d'existence, le service financier non seulement enregistre avec succès les paramètres quantitatifs des activités de l'entreprise, mais aussi, grâce à sa participation directe à l'élaboration de la stratégie et des tactiques financières de l'entreprise, détermine en grande partie leur qualité.

Il n’existe aujourd’hui pas de structure unifiée de gestion financière en République de Biélorussie. Chaque entreprise utilise son propre système. Des exemples de schémas structurels d'entreprises biélorusses sont présentés dans les figures 1.1.2., 1.1.3. et 1.1.4.

Quel que soit le statut du service financier d'une entreprise, celui-ci constitue une composante active du système d'organisation de ses finances.

Dans le système d'organisation financière, le service financier agit comme un sous-système organisateur et le travail financier agit comme un sous-système organisé.

L'unité des sous-systèmes nommés de l'organisation financière dans une entreprise est illustrée dans la figure 1.1.5.

Le diagramme ci-dessus illustre la relation et l’interdépendance entre le travail financier et le service financier. Le service financier, développant ses fonctions, adopte des technologies de gestion avancées et maîtrise de nouveaux types de travaux financiers. dans le même temps, le changement et la diversification des types de travail financier dans l'entreprise déterminent le changement et la clarification des fonctions du service financier.

Graphique 1.1.2.

Les principales tâches du service financier sont : fournir des fonds pour les dépenses et investissements courants ; respect des obligations envers le budget, les banques, les autres entités commerciales et les travailleurs salariés.

Graphique 1.1.3.

Note. Source : propre développement.

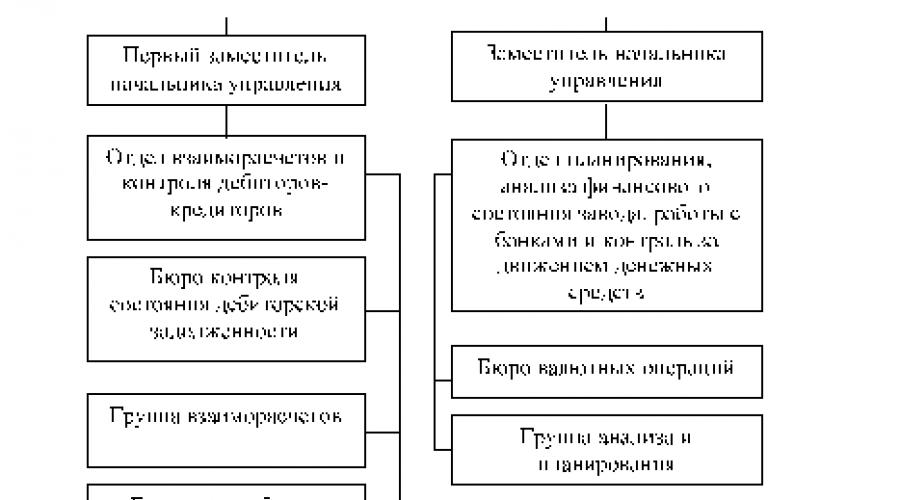

Graphique 1.1.4.Structure organisationnelle service financier de RUPP "558 Aviation Repair Plant"

Note. Source : propre développement.

Graphique 1.1.5. Système d'organisation financière d'entreprise

Note. Source:

Le service financier de l'entreprise détermine les modalités et modalités de financement des coûts. Ils peuvent s'autofinancer, attirer des prêts bancaires et commerciaux (produits de base), attirer des capitaux propres, obtenir des fonds budgétaires, louer.

Pour garantir le respect en temps opportun des obligations monétaires, les services financiers créent des fonds de trésorerie opérationnels, constituent des réserves et utilisent des instruments financiers pour attirer des liquidités dans le chiffre d'affaires de l'entreprise.

Les objectifs du service financier sont également : promouvoir l'utilisation la plus efficace des actifs de production, des investissements et des stocks ; mise en œuvre de mesures visant à accélérer la rotation du fonds de roulement, à assurer leur sécurité et à amener la taille de son propre fonds de roulement à des normes économiquement réalisables ; contrôle de la bonne organisation des relations financières.

Les fonctions du service financier sont déterminées par le contenu même du travail financier dans les entreprises. Ce sont : la planification ; financement; investissement; organiser des règlements avec les fournisseurs et les entrepreneurs, les clients et les acheteurs ; organisation d'incitations matérielles, développement de systèmes de bonus ; respect des obligations budgétaires, optimisation de la fiscalité ; assurance.

Les fonctions de la direction financière (service) et de la comptabilité sont étroitement liées et peuvent coïncider. Il existe cependant des différences significatives entre eux. La comptabilité enregistre et reflète les faits qui se sont déjà produits, et le service financier analyse les informations, planifie et prévoit les activités financières, présente des conclusions, des justifications et des calculs à la direction de l'entreprise pour prendre des décisions de gestion, élabore et met en œuvre des politiques financières.

Actuellement, les finances d'un certain nombre d'entreprises biélorusses sont dans un état de crise, comme en témoignent :

§ un manque important de fonds pour l'investissement, et dans certains cas pour les activités de production, les bas salaires, ainsi qu'une réduction significative du financement des installations départementales hors production ;

§ non-paiements des entreprises entre elles, volumes importants de créances et de dettes, ce qui complique les problèmes financiers des entreprises ;

§ la gravité des dettes fiscales totales, une part élevée des impôts et autres paiements obligatoires dans le produit des ventes ;

§ le prix élevé des ressources empruntées, qui, compte tenu du niveau actuel de rentabilité de la production, rend économiquement non rentable le recours à un emprunt bancaire pour les besoins des entreprises.

Compte tenu de l'ouverture de l'économie biélorusse, le renforcement des finances des entreprises et, sur cette base, la stabilisation des finances de l'État constituent une priorité tant pour l'État que pour les entreprises.

Le rôle des services financiers des entreprises nationales devrait être accru. La structure organisationnelle des services financiers et les fonctions qu'ils remplissent doivent être améliorées.

Selon les normes internationales, le service financier devrait être séparé du service comptable, car ils ont des tâches différentes et utilisent des méthodes différentes pour déterminer les ressources financières et les fonds de fonds disponibles. Par exemple, la comptabilité utilise souvent la méthode de la comptabilité d'exercice. Dans ce cas, la survenance des revenus est considérée comme le moment de la vente des produits, des travaux, des services et les dépenses sont considérées comme le moment de leur survenance.

Le service financier veille à la disponibilité constante des fonds nécessaires aux activités courantes de l'entreprise, contrôle leur réception et leurs dépenses. Par conséquent, le service financier s'appuie sur la méthode de trésorerie (cash) pour déterminer les fonds de fonds.

Dans ce cas, la survenance des revenus et des dépenses est considérée comme le moment de la réception et de la dépense des espèces.

Les différences fondamentales entre le service financier et la comptabilité résident non seulement dans les approches de détermination des fonds, mais également dans le domaine de la prise de décision. La comptabilité fonctionne pour collecter et présenter des données. La direction financière (direction), prenant connaissance des données comptables et les analysant, prépare des informations complémentaires. Sur la base de l'analyse de tous ces matériaux, des décisions spécifiques concernant les activités de l'entreprise sont prises.

Pour les entreprises nationales, il est utile de se familiariser avec l’expérience étrangère en matière de gestion financière des sociétés et des entreprises, ainsi qu’avec les techniques de gestion financière. Des services financiers indépendants existent dans toutes les entreprises occidentales standards et comportent généralement des divisions (groupes de spécialistes ou départements). Dans les pays européens, les unités de services financiers se concentrent généralement sur les méthodes de gestion financière.

Le service financier est dirigé par le directeur financier (vice-président aux affaires financières). Des départements tels que l'analyse financière, le contrôle financier, la planification financière, la trésorerie et les placements à court terme lui sont subordonnés.

Les exigences relatives au niveau professionnel des travailleurs financiers des entreprises augmentent. Le chef du service financier doit suivre de près les changements dans l'efficacité de la production et la politique économique de l'État, et avoir des connaissances dans le domaine de la macro et de la microéconomie.