Bon de caisse de dépenses : sa signification et son remplissage. Un exemple de remplissage d'un bon de caisse de compte, le document principal pour le traitement des transactions de règlement et d'espèces

Lire aussi

Le processus d'élaboration d'un tel document, son utilisation a un grand nombre de différentes fonctionnalités. Tous sont reflétés dans des actes législatifs spécialisés.

Une information important

Consommable bon de caisse- Forme de la documentation comptable primaire. Il permet d'assurer la comptabilisation de toutes les opérations de trésorerie. La principale différence de ce BSO est la présence d'un formulaire spécial d'un format unifié.

Il est marqué dans divers documents juridiques comme. Tous les actes législatifs sur la base desquels ces actes législatifs sont compilés sont publiés par la Banque centrale de la Fédération de Russie.

Les personnes responsables de la compilation de ces formulaires doivent examiner à l'avance les questions clés suivantes :

- ce que c'est?

- quel est le rôle du document ?

- cadre réglementaire actuel.

Ce que c'est

L'abréviation RKO est également utilisée pour désigner le document ci-dessus. Il signifie littéralement - un bon de caisse de compte. Le document est l'une des variétés de BSO - formulaires de déclaration stricts.

La procédure de compilation de ce document est associée à certaines particularités. Tous sont répertoriés dans des documents réglementaires spécifiques. RKO est utilisé pour résoudre de nombreux problèmes différents en même temps.

Caractéristiques de l'utilisation d'un document du type en question :

L'ordre de décaissement doit être établi conformément à un grand nombre des plus règles différentes, Caractéristiques. Tous doivent être familiarisés à l'avance.

La violation menace de sanctions assez graves de la part des autorités de régulation. Le Service des Impôts porte une attention particulière à ces documents lors des contrôles, quels qu'en soient les motifs.

Quel est le rôle du document

L'objectif principal d'un bon de souscription de dépenses :

- confirmation du fait du paiement ;

- comptabilisation des espèces versées à partir de la caisse enregistreuse ;

- simplification du contrôle de l'exactitude du calcul de l'assiette fiscale, du calcul des bénéfices par diverses autorités;

- simplification des déclarations fiscales et comptables.

Un bon de caisse de dépenses contient une quantité assez importante d'une grande variété de données. Son format est défini

L'utilisation de ce document comptable est obligatoire dans toutes les organisations commerciales qui vendent des biens ou.

Le format est strictement requis. Elle doit être réalisée de l'une des manières suivantes :

- dans l'imprimerie;

- à l'aide d'outils spéciaux d'automatisation de l'impression.

Ce point mérite qu'on s'y attarde. Car le non-respect du format RKO peut entraîner son invalidation. En conséquence - la nomination de la responsabilité administrative sous la forme d'une amende.

Auparavant, c'était souvent le mandat de règlement en espèces qui était utilisé pour le blanchiment d'argent, la mise en œuvre de toutes sortes de stratagèmes de corruption. C'est l'une des raisons pour lesquelles le service des impôts porte une attention particulière à la vérification des règlements en espèces.

Cadre réglementaire actuel

Lors de la réalisation de toutes sortes d'opérations liées au travail de la caisse, il est nécessaire de s'appuyer sur la réglementation. C'est ça document normatif est basique.

Toutes les instructions qui y sont contenues doivent être strictement suivies. Il ne comprend que deux sections :

- indication;

- Annexe. Détermination de la limite d'encaisse.

Il est important de rappeler la réforme annuelle de la législation. Cela s'applique également à la directive susmentionnée de la Banque de la Fédération de Russie.

Parmi les principales innovations dans le remplissage des documents adoptées en 2015, citons :

Il en est de même pour les autres types de documents. Tous les actes législatifs mis à jour réglementant la maintenance du type de papier en question sont publiés sur Internet, sur les sites officiels des départements.

Il est important que les personnes responsables surveillent constamment toutes les mises à jour de la législation. Tout d'abord, cela s'applique aux gestionnaires, aux chefs comptables. Aussi caissiers, autres personnes directement liées au commerce de trésorerie.

Nuances émergentes

Le processus de compilation de documents de ce type n'est pas compliqué, mais a ses propres nuances et caractéristiques. Cela s'applique principalement au format RKO.

Les règles de compilation sont fixées par la loi. Si, pour une raison quelconque, la personne responsable n'a pas d'expérience dans la rédaction d'un document de ce type, il sera nécessaire d'étudier un échantillon correctement établi.

Problèmes importants qui doivent être examinés à l'avance :

- formulaire approuvé ;

- qui signe;

- actions en cas d'erreurs.

formulaire approuvé

Lorsque vous remplissez le formulaire de document RKO, vous devez être guidé par le format n ° KO-2.

Le processus de remplissage du document lui-même ressemble à ceci :

| Dans la rubrique organisation | Le nom officiel complet de l'institution qui a délivré le document est écrit |

| Dans la section "unité structurelle" | Le nom de l'unité structurelle qui est engagée dans l'émission d'un ordre de règlement en espèces est indiqué |

| Section Numéro de document | Prescrit numéro de série Caisse enregistreuse avec référence au registre des documents de dépenses/recettes |

| Ensuite, la « date de compilation » doit être apposée. | La date est indiquée lorsque l'argent a été remis de la caisse de l'organisation à une personne privée |

| "débit" | Le code de l'unité structurelle où les fonds sont émis est indiqué |

| "Le crédit" | Indiquez le numéro de compte comptable |

| "quantité, frotter. flic." | Le montant d'argent qui a été émis est prescrit (exigé en chiffres) |

| "indicatif de destination" | Le code qui est censé être écrit lors de l'utilisation de l'argent qui a quitté la caisse est indiqué (s'il n'est pas nécessaire d'utiliser des codes de ce type, un tiret est mis) |

| Chaîne "donner" | Le nom / prénom / patronyme de la personne doit être indiqué dans le cas datif (à qui l'argent sera délivré) |

| Rubrique "fondation" | Le contenu intégral de l'opération à caractère économique est prescrit, par exemple :

|

| "somme" | Une lettre majuscule indique le montant émis en roubles directement à partir de la caisse (les kopecks sont indiqués par des chiffres et l'espace libre restant dans la section doit être barré) |

| "Annexe" | Une section spéciale pour indiquer tous les documents comptables primaires supplémentaires joints au mandat de règlement, sur la base desquels l'argent est émis à partir de la caisse |

Souvent, un spécial est émis pour recevoir de l'argent. S'il existe et que des fonds sont émis sur la base de celui-ci, ce fait doit être indiqué.

La liste des documents joints supplémentaires peut inclure les éléments suivants :

- ordre;

- déclaration;

- Par ailleurs.

- chef comptable;

- le chef de l'organisation.

Encore plus bas, il y a un endroit à remplir par la personne qui reçoit de l'argent de la caisse :

S'il reste un espace libre, il doit être barré. Ceci est nécessaire pour éviter d'ajouter des données supplémentaires. Il y a plus de lignes ci-dessous.

Ils sont remplis directement par la caissière. La liste des données saisies comprend les éléments suivants :

- Nom;

- date, lieu d'exécution d'un document attestant l'identité d'un destinataire particulier ;

- numéro de série individuel ;

- une signature est apposée, ainsi qu'un relevé de notes de la personne responsable (caissier).

Sur Internet, vous pouvez facilement télécharger le formulaire d'ordre de décaissement en question. Mais cela vaut la peine de n'utiliser que des sources éprouvées et bien établies.

Qui signe

La principale caractéristique d'un bon de caisse est qu'il doit être signé simultanément par plusieurs personnes.

Le formulaire standard n ° KO-2 doit porter les signatures avec les transcriptions des personnes suivantes :

- chef d'entreprise;

- chef comptable;

- le caissier lui-même ;

- destinataire de l'argent.

Selon la présence de certains facteurs, la présence de la signature du responsable peut ne pas être requise. Mais il convient de prêter une attention particulière à cette question à l'avance. Étant donné qu'une violation du format entraîne la reconnaissance du RKO comme nul et non avenu.

Un bon de caisse de compte est créé lorsque des espèces sont émises à partir de la caisse d'une personne morale. Ceci est essentiel pour une bonne tenue de la comptabilité. A quoi ressemble ce document en 2019 ? Une note de frais doit être créée pour toute sortie d'espèces depuis la caisse d'une personne morale. ContenuAspects importants Exemple...

L'article révélera les principaux points concernant la commande en espèces du caissier. Pourquoi est-il nécessaire, à quoi ressemble-t-il, comment le remplir - plus loin. ContenuPoints généraux Comment se forme un formulaire unifié KO-2 - un ordre de dépenses Nuances qui en découlent Le paiement depuis la caisse d'une organisation d'argent en espèces s'accompagne de ...

Les documents de caisse comprennent : un ordre de caisse sortant (RKO), un ordre de caisse entrant (PKO), un livre de caisse. Considérons des exemples de remplissage d'un bon de caisse de compte (consommable).

Remplir un bon de caisse de compte (RKO).

Un bon de souscription de dépenses est utilisé pour émettre de l'argent Argent de la caisse. Il s'agit d'un document unifié (formulaire KO-2). Il est délivré par le caissier ou toute autre personne habilitée en un seul exemplaire.

Comment remplir un bon de caisse de dépenses ?

En haut du consommable est écrit le nom de l'organisation, son unité structurelle (le cas échéant). S'il n'y a pas d'unité structurelle, mettez un tiret. En haut, à droite, les codes d'organisation sont écrits sur la base d'un certificat du Comité national des statistiques.

Le "numéro de document" est attribué dans l'ordre au fur et à mesure que l'argent est émis à partir de la caisse. La numérotation commence au début de l'année.

Date du document - la date d'émission de l'argent de la caisse. Elle coïncide avec la date du journal d'enregistrement des ordres de caisse entrants et sortants (KO-3). La date est spécifiée au format - JJ.MM.AAAA.

Dans les colonnes "Débit" et "Crédit", les comptes comptables de la transaction en espèces sont indiqués. Ils sont remplis par un comptable. La colonne "Débit, code de l'unité structurelle" est remplie si l'entreprise dispose d'une telle unité et que l'émission de monnaie y est effectuée.

Dans la colonne "Débit, code comptable analytique", le code est indiqué s'il est utilisé dans l'organisation, ou un tiret est mis.

"Crédit" est le compte de la caisse à partir duquel l'argent est émis. En comptabilité synthétique, il s'agit du compte 50 "Caissier".

"Montant, rub. kop." - indique le montant sorti de la caisse, en chiffres.

Dans la colonne "Code à usage spécial", les codes sont indiqués s'ils sont acceptés dans l'entreprise.

Sur la ligne "Problème", le nom complet est rempli. employé de l'organisme à qui l'argent est remis, génitif.

Sur la ligne "Basic", le contenu de la transaction financière est écrit.

La ligne « Montant » reprend le montant indiqué ci-dessus sur le bon de caisse de dépenses. Elle écrit avec lettre capitale d'abord les lignes de mots. Les centimes sont indiqués par des chiffres.

Dans "l'annexe" - les documents sont indiqués sur la base desquels l'argent est émis à la caisse. Si l'argent est reçu par un employé d'une organisation tierce, il est nécessaire d'indiquer les données dans la procuration, selon lesquelles l'argent est émis depuis la caisse. La procuration est jointe au bon de caisse de dépenses.

RKO est enregistré dans le registre des documents de trésorerie KO-3 et certifié par les signatures du chef de l'organisation et du chef comptable.

La ligne "Reçu" est remplie par le destinataire de l'argent. Le montant reçu est écrit en lettres, les kopecks en chiffres. Ensuite, le bénéficiaire des fonds appose sa signature et sa date. Vous trouverez ci-dessous le nom du document sur la base duquel l'argent est remis au destinataire. Il s'agit le plus souvent d'un passeport ou d'une pièce d'identité. Pourquoi ai-je besoin de données de passeport dans le consommable ? Ceci est nécessaire s'il y a situation conflictuelle pour obtenir de l'argent. Supposons qu'un employé vous ait affirmé que ce n'était pas lui qui avait reçu l'argent, vous pouvez le prouver avec les données de son passeport et sa signature. Ceci est particulièrement important lorsque vous émettez de l'argent par procuration, car une procuration peut être fausse, par exemple, lorsqu'un employé démissionne, mais qu'il a toujours un formulaire de procuration (oui, cela se produit dans la pratique).

La ligne "Émis par le caissier" est remplie par le caissier ou une personne autorisée après l'émission de l'argent selon le règlement en espèces. Selon celle-ci, le caissier certifie le consommable avec sa signature et son relevé de notes.

RKO n'est pas transféré entre les mains des destinataires de l'argent. Il reste avec le caissier.

La forme d'un bon de caisse en compte est possible.

Remplir un bon de caisse (RKO).

Un ordre de paiement entrant est utilisé pour traiter les espèces lorsqu'elles entrent dans la caisse de l'organisation. Il s'agit d'un document unifié (formulaire KO-1). Il est délivré par le caissier ou toute autre personne habilitée en un seul exemplaire.

Comment remplir une commande d'encaissement ?

Un ordre de reçu de caisse (PKO) se compose de deux parties: l'ordre de reçu lui-même et un reçu qui, après avoir été rempli, est délivré à la personne qui a déposé de l'argent à la caisse. Le consommable peut être émis à la fois manuellement et électroniquement. Les taches et les corrections dans les reçus ne sont pas autorisées. Dans ce cas, ils doivent être réécrits.

En haut du RKO, le nom de l'organisation et son unité structurelle (le cas échéant) sont renseignés. En l'absence de tel, un tiret est placé.

Les "codes" sont remplis sur la base d'un certificat du Comité national des statistiques.

Le numéro du paroissien est indiqué dans l'ordre d'exécution des transactions en espèces. La numérotation commence au début de l'année. Les caisses enregistreuses sont enregistrées dans le journal d'enregistrement KO-3.

"Date de compilation" - la date de dépôt de l'argent (réception de l'argent à la caisse). Le format de date consommable est JJ.MM.AAAA (par exemple, 25/05/2012).

Les colonnes "Débit" et "Crédit", comme dans le bon de caisse de dépenses, sont remplies par le comptable. Selon le Débit du compte, un compte pour les opérations comptables à la caisse est toujours placé (compte synthétique 50 "Caissier").

Dans la colonne "Montant, rub. kop." orthographié somme d'argent entré dans la caisse. Il est indiqué par des chiffres. La colonne "Purpose Code" est remplie si l'organisation utilise un système de codage.

Dans la colonne "Reçu de ___", le nom de la personne qui a déposé l'argent au caissier est écrit au génitif, et si le paiement a été effectué par un représentant d'un organisme tiers, alors le "Nom du organisation » et le nom de la personne autorisée.

Dans la colonne "Motif" - affiche le contenu de la transaction financière ou du document sur la base duquel le paiement est accepté.

La ligne "Montant" indique le montant du paiement accepté en caisse. Le montant est écrit depuis le début de la ligne avec une majuscule en lettres et des kopecks en chiffres. Si la ligne "Montant" n'est pas complètement remplie, les espaces vides sont barrés.

Sur la ligne « TTC », le montant de la TVA est inscrit en chiffres, ou l'entrée « hors taxe (TVA) ».

L'"Annexe" indique les principaux documents qui doivent être joints à la commande.

Les mêmes entrées sont faites dans le reçu pour le PKO que dans le PKO. Sur le reçu et le PKO, le cachet "PAID" est apposé. Le reçu est arraché et remis à la personne qui a déposé l'argent.

Un ordre de paiement entrant est signé par le caissier et endossé par le chef comptable ou une autre personne autorisée.

La forme de l'ordre de paiement entrant est possible.

Remplir le livre de caisse.

Le livre de caisse est un document consolidé qui enregistre toutes les transactions en espèces : à la fois l'encaissement des espèces et leur émission. La forme unifiée du livre est la forme KO-4.

Le livre peut être rempli à la fois manuellement et électroniquement.

La procédure de tenue du livre de caisse par voie électronique.

Le matin de chaque jour ouvrable suivant, le caissier doit préparer deux impressions : "Rapport du caissier" et "Feuille d'insertion du livre de caisse". Ils contiennent les mêmes détails à remplir. Ils sont numérotés consécutivement depuis le début de l'année.

L'impression de la dernière feuille intercalaire du mois et de l'année indique le nombre total de feuilles pour chaque mois (année). Le caissier doit vérifier l'exactitude des impressions, puis les signer. Les feuilles mobiles du livre de caisse restent à la caisse et sont conservées pendant un an, et le rapport avec les reçus et les ordres de dépenses joints est transféré au service comptable.

Toutes les feuilles mobiles du livre de caisse, au besoin ou en fin d'année, sont agrafées et cachetées, certifiées par les signatures du chef comptable et du gestionnaire, indiquant le nombre total de feuilles.

La procédure de tenue manuelle d'un livre de caisse.

Lors de la tenue manuelle d'un livre de caisse, il démarre pendant une certaine période, en fonction du nombre de transactions. Les pages du livre sont lacées, numérotées, scellées et certifiées par les signatures du chef et du chef comptable sur la dernière page avant son utilisation. Le livre de caisse est scellé avec un cachet de cire ou ordinaire.

Si les feuilles du livre de caisse ne sont pas complètement remplies, elles sont barrées.

A la fin de chaque journée, le livre de caisse affiche le montant total des documents entrants et le montant total des documents sortants comptabilisés au cours de la journée, et calcule également le solde à la fin de la journée. La tenue du livre de caisse est supervisée par le chef comptable.

Afin d'obtenir un livre gratuit, entrez les données dans le formulaire ci-dessous et cliquez sur le bouton "Obtenir le livre".

Le retrait d'espèces en caisse s'effectue sur la base d'un consommable. Le remplir, comme remplir n'importe quel autre document, a ses propres caractéristiques, que vous pouvez découvrir dans cet article.

Un consommable doit être délivré dans les cas suivants :

- Transférer les revenus de l'entreprise sur son compte bancaire ;

- Émission d'espèces à un employé de l'organisation pour ses dépenses personnelles;

- Émission d'espèces à l'employé dans le cadre du rapport;

- Retrait d'espèces par un entrepreneur pour ses propres besoins, s'il exerce ses activités sans salariés.

Lorsque vous remplissez une note de frais, vous devez être guidé par les règles suivantes :

- Dans la ligne "Code OKPO", indiquez le code que l'organisation a reçu lors de l'inscription.

- Si l'argent est émis depuis la caisse de la succursale, son code est indiqué, si l'argent est émis depuis la caisse du siège social, un tiret est mis.

- Dans le champ "numéro de document", le numéro de série de la commande est écrit.

- La date de la commande doit être indiquée, qui doit coïncider avec la date d'émission des fonds.

- Les lignes "crédit" et "débit" indiquent les numéros de compte correspondants. comptabilité. Si l'entreprise est en régime simplifié, il ne peut pas remplir ces rubriques.

- Le montant est écrit en lettres et en chiffres. Lorsque vous spécifiez le montant en chiffres, les kopecks sont écrits séparés par des virgules.

- Dans le champ "donner", les initiales de la personne qui reçoit l'argent sont écrites.

- La colonne "motif" indique le contenu de l'opération (pour laquelle des fonds sont émis).

- La ligne "application" indique le détail des documents primaires attachés au consommable.

- Le champ "reçu" est rempli par le destinataire direct de l'argent. Il écrit combien il a reçu, la date de réception et le confirme avec sa signature.

Caractéristiques du remplissage des caisses enregistreuses

- Il est nécessaire d'établir un consommable avant la sortie de l'argent de la caisse - il ne peut pas être préparé à l'avance et utilisé si nécessaire.

- Si des fonds sont émis à partir de la caisse sur la base d'une procuration, cela doit être indiqué dans le mandat.

- Vous ne pouvez émettre un ordre de consommation qu'en un seul exemplaire. Dans le même temps, le document ne doit pas contenir de taches ni de corrections.

- Le mandat doit être formé sur la base de pièces justificatives.

- Il n'est pas nécessaire d'apposer un cachet sur la commande.

- Une commande générée pour l'encaissement ou pour la rémunération d'un employé n'est pas certifiée par la direction de l'organisation.

Si de l'argent est émis en vertu du rapport

Si l'argent est remis à l'employé responsable dans le cadre du rapport, l'établissement d'un ordre de dépenses est obligatoire. Il est formé conformément à la déclaration écrite de l'employé responsable. Cette déclaration peut être écrite sous n'importe quelle forme. L'essentiel est qu'il contienne des informations sur le montant des espèces émises, la période pour laquelle l'argent est émis, la date et la signature du responsable de l'organisation.

Consommable paie

Lors de l'émission des salaires, il est également nécessaire d'établir des documents de règlement en espèces. Si l'émission est effectuée conformément à la déclaration, la commande est émise au caissier en tant que destinataire des fonds. Dans la ligne "reçu", les initiales du caissier sont écrites, et dans la ligne "base" - l'émission des salaires aux employés. L'application au document est la paie.

Le caissier signe pour le reçu de caisse. Il est responsable du montant reçu. Conformément à ce document, le caissier émet le salaire.

RKO : télécharger le formulaire (Word, Excel)

Le formulaire de facturation peut être téléchargé aux formats Word et Excel. Chacun d'eux a ses avantages et ses inconvénients.

Un nombre beaucoup plus important de programmes peuvent fonctionner avec des documents Word. Peu de solutions fonctionnent avec des fichiers Excel.

Si vous téléchargez le formulaire consommable au format Excel, il sera plus unique. Autrement dit, il est facilement reconnu dans toutes les versions d'Excel et d'autres programmes tiers. Et si vous téléchargez le formulaire RKO dans Word, il y a un risque qu'il ne puisse pas s'ouvrir dans des programmes différents de celui dans lequel il a été créé.

Un autre avantage du formulaire Excel est le remplissage plus pratique. Les cellules de saisie des informations sont mises en surbrillance, il est donc presque impossible de se tromper de saisie. Lorsque vous remplissez un document Word, vous risquez de saisir accidentellement des informations qui ne figurent pas dans champ souhaité, à cause de quoi la structure du formulaire peut être violée.

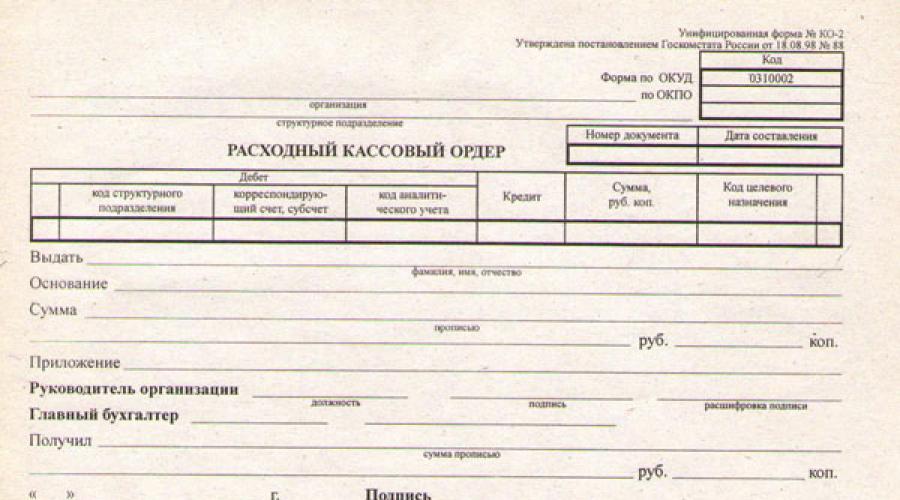

Dans n'importe quelle entreprise, il est impossible de simplement recevoir ou déposer de l'argent à la caisse - ce fait doit être documenté. Les transactions en espèces pour l'émission d'espèces au sein de l'entreprise sont généralement émises par un bon de caisse de compte, ou RKO. Il s'agit de la pièce comptable principale, qui est remplie selon forme unifiée KO-2.

Règles d'enregistrement RKO

Le document de dépenses est établi par le service comptable en un seul exemplaire, puisqu'il n'est pas délivré au destinataire des fonds, mais reste pour le reporting à la caisse. Un ordre de caisse est signé par le chef d'entreprise et un employé comptable qui a le droit de signer des documents en espèces. Si les documents d'accompagnement avec la résolution du directeur sont joints au bon de commande de dépenses, il n'est alors plus nécessaire qu'il signe pour la caisse enregistreuse.

RKO est utilisé pour n'importe quelle méthode de comptabilité: à la fois avec "papier" et avec l'utilisation de logiciels. Si le "consommable" n'est pas généré automatiquement par un logiciel, il est rédigé sous la forme approuvée, le plus souvent sur ordinateur, mais il n'est pas interdit de le remplir à la main sur un formulaire spécial (vous pouvez télécharger le formulaire d'un bon de caisse de compte). La règle principale est que le document doit être rempli lisiblement, sans erreurs ni taches.

Chaque RKO a son propre numéro d'enregistrement, qui lui est attribué dans l'ordre à partir du début de l'année civile. Le numéro de série est enregistré dans le journal d'enregistrement PKO et RKO, qui est conservé sous la forme KO-3.

Liste des détails de caisse et la procédure pour les remplir

Passons maintenant à l'étude du formulaire KO-2 : quelles colonnes contient-il et comment remplir correctement un bon de caisse de dépenses.

1. Le champ "Organisation" est destiné au nom de l'entreprise dans laquelle les fonds sont émis.

2. Le champ "Unité structurelle" est renseigné si l'entreprise a des succursales, et lors de la préparation de la documentation comptable, il est d'usage de spécifier quelle unité particulière crée le document de paiement. Sinon, ce champ peut être laissé vide.

3. Dans le champ "Codes", les codes du document sont indiqués conformément au certificat du Comité national des statistiques. Pour le formulaire RKO, le code OKUD est 0310002.

4. La colonne "Numéro du document" contient le numéro du RKO sous lequel il est enregistré dans le journal.

5. À côté du numéro de série, il y a une cellule "Date de compilation" - la date de formation du document au format JJ.MM.AAAA est indiquée.

- "Débit. Le code de l'unité structurelle "est rempli dans le même cas qu'au paragraphe 2 ;

- dans le champ Débit. Compte correspondant ”le numéro du compte de débit (sous-compte) de l'écriture comptable pour l'opération décrite est enregistré;

- "Débit. Code de comptabilité analytique » - le code du compte correspondant du paragraphe précédent est indiqué si l'organisation tient une comptabilité analytique ;

- champ "Crédit" - le compte crédité est indiqué (il s'agit généralement d'un compte de trésorerie) pour l'opération d'émission de fonds;

- colonne "Montant, rub.kop." - le montant d'argent dépensé en termes numériques (en roubles et en kopecks);

- code de destination - rempli au besoin si l'organisation utilise l'encodage.

Ce bloc d'un bon de caisse sortant est destiné à être rempli par le service comptable conformément au plan comptable de l'organisation. Les entrepreneurs individuels peuvent laisser les champs "Débit" et "Crédit" vides.

7. Dans la ligne "Émission", le nom complet, le nom et le patronyme de la personne à qui l'argent est émis sont écrits au datif ("à qui").

8. Ligne "Raison" - indique le but de la dépense des fonds émis (par exemple, paiement anticipé des frais de voyage, émission les salaires etc.).

9. Dans le champ "Montant", le montant du paiement est indiqué en toutes lettres : depuis le début de la ligne, avec une majuscule, en roubles au complet, sans réduction (y compris le mot "roubles" lui-même), le montant de kopecks est écrit en chiffres, et le mot "penny", "penny" - également entièrement.

10. La colonne "Demande" contient les détails des documents sur la base desquels la transaction monétaire est effectuée (n° et date de la commande, réception, demande).

11–12. Les deux lignes suivantes sont pour les signatures du gestionnaire et du service comptable. Le poste (directeur, chef (senior) comptable), les signatures des personnes autorisées avec décodage sont indiqués ici.

13. Le champ "Reçu" est rempli par le destinataire : le montant en lettres exactement comme au paragraphe 9.

14. Sous la ligne "Reçu", le destinataire appose la date du jour et sa propre signature.

15. Dans le champ "À" - les détails du passeport du destinataire (série, numéro, lieu et date de délivrance) ou d'un autre document d'identification sont indiqués.

16. La dernière ligne est remplie par le caissier qui a émis les fonds : signature et décodage de la signature.

Si l'émission de fonds n'est pas effectuée en roubles, mais dans une devise étrangère, le règlement des comptes est complété, respectivement, en indiquant la devise de règlement.

Dans toutes les colonnes où aucune information n'est saisie, des tirets sont insérés. Pour bien établir le document, utilisez le modèle de reçu de caisse sur notre site Web.

Émission de monnaie par RKO

Toutes les transactions en espèces dans les entreprises doivent être effectuées dans le respect de la discipline de trésorerie. Cela signifie que le caissier ne peut émettre le montant des dépenses qu'à la personne dont le nom figure sur le mandat. L'identité du destinataire est identifiée par un passeport ou un autre document. Dans les organisations, il est permis de recevoir de l'argent sur des pièces d'identité officielles si elles ont une photo et la signature du propriétaire.

Il existe des cas où la personne à qui l'argent est destiné ne peut pas le recevoir personnellement, mais ordonne de le faire par procuration. Ensuite, le nom, le prénom et le patronyme de la personne autorisée sont indiqués dans la colonne "Émission" après les données du mandant. Dans ce cas, la procuration sera une annexe obligatoire à la caisse enregistreuse et ses détails seront saisis dans le champ de candidature.

Le strict respect de la discipline de trésorerie devrait être l'une des responsabilités prioritaires du secteur économique de l'entreprise. Dans cette situation, vous devrez travailler avec des documents spéciaux confirmant le mouvement des finances via la caisse de l'entreprise.

Un des éléments importants La documentation principale est un bon de paiement en espèces, dont le formulaire est présenté sur notre site Web. Les règles de son remplissage et sa forme sont régies par la loi. La connaissance des réglementations pertinentes éliminera la présence d'erreurs lors du remplissage des champs sélectionnés et de la tenue des enregistrements dans ce segment des activités comptables.

Exactitude du remplissage

L'utilisation d'un bon de caisse de compte est réglementée par le règlement BR 373-P. Le concept de ce document est également inscrit dans la législation.

RKO est le principal document que les entités juridiques utilisent pour refléter le flux de trésorerie dans la comptabilité.

Les personnes autorisées sont tenues de l'émettre pour chaque opération de débit liée au mouvement d'espèces de la caisse de l'organisation. Pour cela, un formulaire RKO approprié est établi. Toutes les actions pouvant être effectuées dans une telle situation, par exemple par un entrepreneur individuel, sont régies par la directive de la Banque centrale du 11 mars 2014 «Sur la procédure de réalisation des transactions en espèces de la propriété intellectuelle».

Pour les entreprises, certaines règles d'enregistrement sont écrites, selon lesquelles les responsabilités pour remplir le formulaire correspondant sont réparties. À situations différentes Les personnes suivantes sont éligibles pour réaliser cette opération :

- chef comptable (si ce poste est disponible);

- caissier d'entreprise;

- le premier chef ou entrepreneur individuel de manière indépendante.

La validité de la commande est limitée. Aujourd'hui, c'est 1 jour ouvrable. Cela signifie que le montant émis en vertu du document doit être reçu à la date qui y est indiquée. Si cela n'est pas possible, un nouveau formulaire doit être émis.

Afin de ne pas vous tromper dans la conception, vous devez étudier attentivement l'exemple de remplissage d'un bon de caisse de compte. Aucune correction de la date (barrage, maculage avec un correcteur, autres modifications) ou d'autres informations n'est autorisée. Un seul exemplaire suffit.

![]()

Exemple de remplissage d'un bon de caisse de compte

La partie inférieure doit contenir les signatures des personnes autorisées fonctionnaires entreprises ou organisations. Le nombre de ces personnes est limité. Les cartes avec leurs échantillons de signature doivent être détenues par le spécialiste émettant des fonds pour ce document.

En règle générale, les signataires du RKO sont :

- caissier et comptable;

- le chef avec le droit de première signature et le caissier (en l'absence de poste de comptable dans l'État);

- le premier chef ou entrepreneur individuel.

Les signatures doivent être apposées à côté des noms et initiales indiqués. La Banque centrale n'autorise l'enregistrement des RKO que sous forme papier. Le remplissage peut se faire à l'aide d'une machine (ordinateur/imprimante) ou d'un stylo à bille (les documents conçus avec des stylos gel ne sont pas acceptés en raison de leur courte durée de conservation). La couleur de l'encre doit être bleue (violette) ou noire. Les autres couleurs telles que le rouge ou le vert ne sont pas acceptées.

Lire aussi : Comment calculer la taxe foncière à la valeur cadastrale

![]()

Fonctions de caissier

Le caissier émettant des fonds effectue les actions suivantes :

- Tout d'abord, une vérification est effectuée pour la présence de toutes les signatures nécessaires. Ils vérifient avec des échantillons de la carte, qui est toujours dans la caisse enregistreuse.

- Le montant, qui est indiqué en lettres, doit correspondre à celui indiqué en chiffres, et est écrit sans fautes d'orthographe.

- Les pièces justificatives spécifiées dans le formulaire RKO doivent être disponibles. Ils sont joints à la commande.

- La vérification des données du destinataire des fonds (informations de passeport, nom complet) avec celles indiquées dans le formulaire rempli est effectuée.

- En l'absence de commentaires, le caissier remet les fonds au destinataire.

- La commande est envoyée au destinataire pour signature.

- Après cela, le caissier appose un cachet au recto et le certifie avec sa propre signature.

Si le document contient des corrections ou des ratures visibles, un tel formulaire ne doit pas être accepté pour exécution.

Il faut savoir que l'ordre de dépense doit rester en caisse, et non être remis au destinataire des fonds.

Objectifs du décaissement des fonds

Il existe une liste réglementée de circonstances pour lesquelles l'émission de fonds est autorisée. Ceux-ci inclus:

- virement du montant requis sur le compte bancaire de l'entreprise ;

- émission du montant à un employé de l'entreprise qui effectuera des actions visant l'intérêt de l'entreprise ; dans une telle situation, les objectifs de l'événement (conformément à l'instruction de la Banque centrale de la Fédération de Russie n ° 1843-U) et l'heure des événements d'organisation doivent être indiqués;

- délivrance à un employé de l'entreprise pour ses dépenses personnelles;

- retrait d'espèces d'un entrepreneur individuel pour les besoins d'une personne morale, dont il est le seul salarié.

![]()

Un exemple de remplissage du RKO pour le paiement des salaires

Flux de documents pour RKO

À la fin de la journée de travail, toutes les caisses enregistreuses doivent être enregistrées dans le journal approprié, selon lequel elles sont conservées. Grâce à cette procédure, le travail du caissier est contrôlé afin que lors des audits, il n'y ait pas de malentendus avec les soldes de trésorerie. Le journal de déclaration est tenu sous la forme KO-3. Entrepreneurs individuels faire des écritures pour chaque DS dans le livre de caisse.

Le processus de stockage des copies papier est organisé par le chef d'entreprise ou une personne autorisée par ordre écrit.

![]()

La forme du document approuvé en vigueur est présente dans le règlement. Le formulaire fini est compilé sur la base des informations qui y sont spécifiées.

Règles pour remplir un document

Le formulaire KO-2 peut être rempli à la fois à la main et à l'aide de programmes spéciaux qui permettent d'automatiser la saisie d'informations dans les champs désignés du document. Le titre doit contenir le nom (complet ou court), selon les documents statutaires. S'il n'y a pas de subdivisions structurelles, un tiret est placé dans le champ correspondant.

Saisissez les informations suivantes dans les colonnes appropriées :

- Numéro de document. La numérotation se fait « de bout en bout », selon les numéros d'ordre du registre et s'effectue ainsi jusqu'à la fin de l'année.

- Code OKPO. Il est tiré du document délivré par les autorités statistiques lors de l'enregistrement de l'entreprise.

- La date. La date de décaissement actuelle au format à huit chiffres, où les deux premiers chiffres du numéro, puis le numéro de série du mois à deux chiffres, puis les quatre chiffres de l'année.

- Débit/Crédit. Les comptes de tenue de livres sont saisis. Les personnes morales relevant du régime fiscal simplifié ne se remplissent pas.

- Quantité frotter., kop. Nous écrivons lisiblement en chiffres, en séparant les centimes par une virgule.

- Publier. La colonne est remplie au datif (à qui ?) avec le nom complet du destinataire (Ivanov Ivan Ivanovitch).

- Code de destination. Il est obligatoire de le remplir si l'organisation utilise le codage des opérations de débit/reçu.

- Base. Spécifie le type de transactions de dépenses.

- Somme. Nous indiquons la valeur en mots (lettres) en roubles et les kopecks en chiffres.

- Application. Les données sont saisies s'il existe une documentation principale confirmant la base de délivrance. Les numéros de documents et les dates de leur compilation doivent être saisis.

- Reçu. Ce champ du document doit être rempli par le bénéficiaire des fonds lui-même. Les informations sur les fonds sont entrées en mots, les kopecks sont indiqués en chiffres. La signature du destinataire est apposée, la date du jour et le lieu sont indiqués. Il est permis de remplir les données par le caissier.

- Délivré par le caissier. Les informations sont saisies par le caissier lui-même après l'émission de l'argent. Il doit y avoir un nom de famille avec des initiales, ainsi qu'une signature de confirmation.