Modèle Baumol. L'un des modèles de gestion de trésorerie les plus connus est le modèle Baumol.

Lire aussi

William Baumol (Baumol W.J.) a été le premier à proposer et à publier en 1952 dans sa monographie "The Transaction Demand for Cash: An Inventory Theoretic Approach" l'hypothèse que le solde de trésorerie dans le compte est à bien des égards similaire au solde de l'inventaire , de sorte que le modèle est le lot de commandes optimal (EOQ) peut également être utilisé pour déterminer le solde de trésorerie cible.

On suppose que l'entreprise commence à fonctionner, disposant du niveau de fonds maximal et opportun, puis les dépense progressivement sur une certaine période de temps. La société investit tous les fonds provenant de la vente de biens et de services dans des titres à court terme. Dès que la réserve de trésorerie est épuisée, c'est-à-dire qu'elle devient égale à zéro ou atteint un certain niveau de sécurité prédéterminé, la société vend une partie des titres et reconstitue ainsi la réserve de trésorerie à sa valeur d'origine. Ainsi, la dynamique du solde des fonds sur le compte courant est un graphique en "dents de scie" (Fig. 13).

Fig.13 - Graphique de l'évolution du solde des fonds sur le compte courant

(Modèle Baumol)

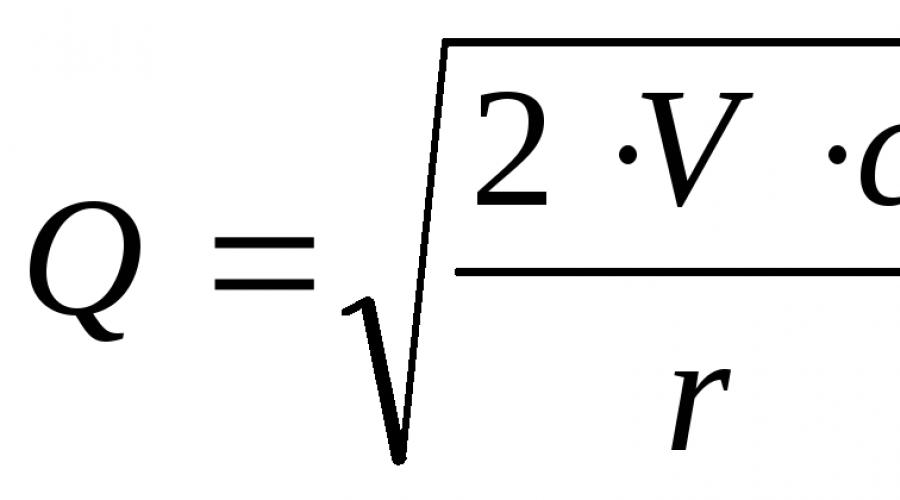

Le montant de réapprovisionnement (Q) est calculé par la formule :

,

(10.8)

,

(10.8)

où  - besoin prévisionnel de fonds sur la période (année, trimestre, mois) ;

- besoin prévisionnel de fonds sur la période (année, trimestre, mois) ;

- Frais de conversion d'espèces en titres ;

- Frais de conversion d'espèces en titres ;

- les revenus d'intérêts acceptables et possibles pour l'entreprise sur les investissements financiers à court terme, par exemple en titres d'État.

- les revenus d'intérêts acceptables et possibles pour l'entreprise sur les investissements financiers à court terme, par exemple en titres d'État.

Le solde de trésorerie moyen est donc  , et le nombre total d'opérations de conversion de titres en espèces (K) est égal à :

, et le nombre total d'opérations de conversion de titres en espèces (K) est égal à :

,

(10.9)

,

(10.9)

Le coût total (OR) de la mise en œuvre de cette politique de gestion de trésorerie serait de :

,

(10.10)

,

(10.10)

Le premier terme de cette formule correspond aux coûts directs, le second au manque à gagner résultant de la conservation de fonds sur un compte courant au lieu de les investir dans des titres.

10.3.2 Modèle de Miller-Orr

Merton Miller (Miller M.H.) et Daniel Opp (Orr D.A.) ont créé et publié pour la première fois en 1966 dans le livre "Model of the Demand for Money by Firms" un modèle pour déterminer le solde de trésorerie cible, en tenant compte de l'incertitude des paiements en espèces et Reçus.

Le modèle de Baumol est simple et tout à fait acceptable pour les entreprises dont les coûts décaissés sont stables et prévisibles. En réalité, cela arrive rarement ; le solde des fonds sur le compte courant change de manière aléatoire et des fluctuations importantes sont possibles.

Le modèle développé par Miller et Orr est un compromis entre simplicité et réalité. Il permet de répondre à la question : comment une entreprise doit-elle gérer sa trésorerie s'il est impossible de prévoir les entrées ou sorties quotidiennes de trésorerie ? Miller et Orr utilisent le processus de Bernoulli pour construire le modèle, un processus stochastique dans lequel les recettes et les dépenses d'argent d'une période à l'autre sont des événements aléatoires indépendants.

La logique des actions du gestionnaire financier pour gérer le solde des fonds sur le compte courant est illustrée dans la figure et est la suivante. Le solde du compte change de manière aléatoire jusqu'à ce qu'il atteigne la limite supérieure. Dès que cela se produit, l'entreprise commence à acheter une quantité suffisante de titres afin de ramener le stock de fonds à un niveau normal (point de retour). Si la réserve de trésorerie atteint la limite inférieure, alors dans ce cas la société vend ses titres et reconstitue ainsi la réserve de trésorerie jusqu'à la limite normale.

Le concept du modèle de Miller-Orr est illustré à la fig. Quatorze.

Riz. 14 - Calendrier d'évolution du solde des fonds du compte courant

(Modèle Miller-Orr)

Lors de la détermination de la plage de variation (différence entre les limites supérieure et inférieure), il est recommandé de respecter la politique suivante : si la volatilité quotidienne des flux de trésorerie est importante ou si les coûts fixes associés à l'achat et à la vente de titres sont élevés, alors l'entreprise doit augmenter la plage de variation et vice versa. Il est également recommandé de réduire la plage de variation s'il existe une opportunité de générer des revenus en raison du taux d'intérêt élevé sur les titres.

L'un des modèles de gestion de trésorerie les plus connus est le modèle Baumol. Il a été développé en 1952 par W.J. Baumol sur la base du modèle de gestion des stocks EOQ (quantité de commande économique)). Les principales hypothèses du modèle de Baumol sont :

1. Le besoin constant de trésorerie de l'entreprise ;

2. Toutes les recettes en espèces que la société investit immédiatement dans des titres très liquides ;

3. Le coût de conversion des investissements en liquidités ne dépend pas du montant à convertir (fixe pour une opération) ;

4. L'entreprise commence à travailler avec les soldes de trésorerie les plus opportuns.

Le modèle de Baumol est applicable dans les cas où une entreprise peut prévoir ses besoins de trésorerie avec un degré de certitude suffisant. Dans le même temps, comme indiqué précédemment, on suppose que l'entreprise commence à travailler avec le niveau de trésorerie maximal approprié Q+m. Ensuite, l'entreprise dépense uniformément (en raison des besoins durables) ces fonds sur une certaine période de temps (voir Figure 8.5).

Riz. 8.5. Variation des soldes de trésorerie de l'entreprise selon le modèle Baumol

Dès que les soldes de trésorerie atteignent le stock de sécurité minimum autorisé m, l'entreprise vend une partie de son investissement à court terme et reconstitue sa réserve de trésorerie au niveau initial.

Dans le même temps, on suppose (voir hypothèse 2) que les fonds reçus par l'entreprise à la suite de la vente de produits, biens, services sont transférés au fur et à mesure de leur réception dans des investissements à court terme.

Introduisons la notation suivante :

V- le besoin total prévu de fonds pour la période (habituellement un an) ;

c- les coûts de conversion des placements à court terme en liquidités (coûts de transaction) ;

r est le rendement annuel moyen des placements à court terme.

Le nombre de conversions de titres en numéraire au cours de la période sera de .

Frais généraux de l'entreprise CT liés à la gestion de trésorerie pour la période seront :

, (8.1)

, (8.1)

où le premier terme représente les coûts de transaction et le second les coûts d'opportunité.

Pour déterminer le montant de la reconstitution des soldes de trésorerie Q opt., avec lequel CT différencier au minimum la fonction CT(Q) sur Q:

(8.2)

(8.2)

En égalant l'expression (8.2) à zéro, on trouve la valeur Q correspondant au minimum de la fonction TS:

(8.3)

(8.3)

Une illustration graphique de la minimisation des coûts à l'aide du modèle Baumol est présentée à la figure 8.6.

Riz. 8.6. Minimisation des coûts selon le modèle Baumol.

Les graphiques de la fig. 8.6 sont construits dans les conditions suivantes : V= 2000 mille roubles, c= 0,1 mille roubles, r= 5%, m= 50 mille roubles.

Le calcul par la formule (8.8.3) a montré que Qopt≈ 89,44 mille roubles Le même résultat peut être obtenu graphiquement avec un degré de précision acceptable.

Modèle de Miller-Orr

En 1966, Merton Miller et Daniel Orr (M.H.Miller, D.Orr) ont développé un modèle de gestion de trésorerie beaucoup plus proche de la réalité que le modèle Baumol. Il aide à répondre à la question suivante : comment une entreprise doit-elle gérer sa trésorerie s'il est impossible de prévoir les sorties ou les entrées de trésorerie quotidiennes ? Miller et Orr ont utilisé le processus de Bernoulli pour construire le modèle, un processus stochastique dans lequel la réception et la dépense d'argent d'une période à l'autre sont des événements aléatoires indépendants.

Le principe de base du modèle de Miller-Orr est que la distribution des soldes de flux de trésorerie quotidiens est à peu près normale. La valeur réelle du solde à n'importe quel jour peut correspondre à la valeur attendue, être supérieure ou inférieure à celle-ci. Ainsi, le solde de trésorerie varie selon les jours de façon aléatoire ; aucune tendance n'est prévue.

La mise en place du modèle s'effectue en plusieurs étapes [ Kovalev]:

1. Le montant minimum en espèces est fixé ( L), qu'il convient d'avoir en permanence sur le compte courant (déterminé par un expert en fonction du besoin moyen de l'entreprise pour payer les factures, des éventuelles exigences de la banque, des créanciers, etc.).

2. Selon les données statistiques, la variation de la réception quotidienne de fonds sur le compte courant (σ 2) est déterminée.

3. Les coûts d'opportunité sont déterminés r- les frais de garde des fonds sur le compte courant (généralement ils sont pris dans le montant des taux de revenu quotidiens pour les titres à court terme circulant sur le marché) et les frais c sur la transformation mutuelle des espèces et des titres (cette valeur est supposée constante par transaction).

4. Calculer la plage de variation du solde de trésorerie sur le compte courant R selon la formule

(8.4)

(8.4)

5. Calculez la limite supérieure des liquidités sur le compte courant H, au-delà duquel il faut convertir une partie des fonds en titres à court terme :

H=L+R (8.5)

6. Déterminez le point de rebroussement ( Z) - la valeur du solde des fonds sur le compte courant, à laquelle il faut revenir si le solde réel des fonds sur le compte courant dépasse l'intervalle ( L, H):

Un exemple de graphique illustrant la dynamique de la trésorerie à l'aide du modèle Miller-Orr est illustré à la fig. 8.7.

Riz. 8.6. Dynamique des soldes de trésorerie de l'entreprise à l'aide du modèle Miller-Orr [ Kovalev, p. 547].

Au moment précis t 1 il y a un achat de titres pour le montant ( H – Z), et pour le moment t 2 titres sont vendus avec un produit net ( Z – L).

Lors de l'utilisation du modèle Miller-Orr, il convient de prêter attention aux points suivants[ Brigham, Gapensky, pp.312-313].

1. Le solde cible du compte n'est pas une moyenne entre les limites supérieure et inférieure, car sa valeur se rapproche plus souvent de sa limite inférieure que de sa limite supérieure. Si vous définissez le solde cible sur moyen entre les bornes, cela minimise les coûts de transaction, mais s'il est fixé en dessous de la moyenne, il en résulte une réduction des coûts d'opportunité. Sur cette base, Miller et Orr recommandent de fixer un solde cible de , si L= 0 ; cela minimise le coût global.

2. La valeur du solde de trésorerie cible et, par conséquent, les limites de fluctuation, augmentent avec la croissance c et σ 2 ; augmenter c rend plus coûteux d'atteindre la limite supérieure, et un σ 2 plus grand conduit à des occurrences plus fréquentes des deux.

3. La valeur du solde cible diminue avec une augmentation r; comme si le taux intérêts bancaires augmente, alors la valeur des coûts d'opportunité augmente et l'entreprise cherche à investir des fonds, plutôt que de les garder sur le compte.

4. La limite inférieure n'a pas besoin d'être nulle, mais peut être positive si l'entreprise doit maintenir un solde compensatoire ou si la direction préfère disposer d'une réserve de trésorerie.

5. L'expérience de l'application du modèle décrit a montré ses avantages par rapport à la gestion purement intuitive de l'argent ; cependant, si l'entreprise a plusieurs alternatives investissements de trésorerie temporairement disponible, et pas le seul sous forme d'achat, par exemple, de titres d'État, alors le modèle cesse de fonctionner.

6. Le modèle peut être complété par l'hypothèse de fluctuations saisonnières des revenus. Dans ce cas, les flux de trésorerie ne suivront pas la distribution normale, mais tiendront compte de la probabilité d'une augmentation ou d'une diminution du solde des fonds, selon que l'entreprise connaît une période de récession ou de reprise. Dans ces hypothèses, la valeur du solde de trésorerie cible ne sera pas toujours égale entre les bornes supérieure et inférieure.

Maquette en pierre

Le modèle Stone, contrairement au modèle Miller-Orr, accorde plus d'attention à la gestion de l'équilibre cible qu'à sa définition ; Cependant, ils sont similaires à bien des égards Brigham, Gapensky, p. 313-314]. Les limites supérieure et inférieure du solde du compte sont susceptibles d'évoluer en fonction des informations sur les flux de trésorerie attendus dans les prochains jours. Le concept du modèle de Stone est présenté dans la fig. 8.7. Comme dans le modèle de Miller-Orr, Z est le solde de compte cible que l'entreprise vise, et H et L- respectivement, les limites supérieure et inférieure de ses fluctuations. En plus de ce qui précède, le modèle Stone a des limites de contrôle externes et internes : H et L- externe, et ( H – X) et ( L + X) sont internes. Contrairement au modèle de Miller-Orr, lorsque des actions immédiates sont prises lorsque les limites de contrôle sont atteintes, dans le modèle de Stone, cela ne se produit pas toujours.

Riz. 8.7. Dynamique des soldes de trésorerie lors de l'utilisation du modèle de Stone [ Brigham, Gapensky, p. 313].

Supposons que le solde du compte ait atteint la limite supérieure externe (point MAIS En figue. 8.7.) à l'époque t. Au lieu de convertir automatiquement la valeur ( H– Z) du cash aux titres, le directeur financier fait une prévision pour les prochains jours (dans notre cas, cinq). Si le solde prévu des fonds à ce moment ( t+ 5 ) restera au-dessus de la limite interne ( H– X), par exemple, sa taille est déterminée au point À, alors la somme ( H– Z) seront convertis en titres. La dynamique supplémentaire du solde de trésorerie dans ce cas correspondra à la ligne épaisse commençant au moment t.Si les prévisions indiquent qu'à l'heure actuelle ( t+ 5 ) la valeur du solde de trésorerie correspondra au point DE, alors l'entreprise n'achètera pas de titres. Un raisonnement similaire est vrai pour la limite inférieure.

Ainsi, la principale caractéristique du modèle de Stone est que les actions de l'entreprise à l'instant présent sont déterminées par les prévisions pour le futur proche. Par conséquent, atteindre la limite supérieure ne provoquera pas un transfert immédiat de liquidités vers des titres si des sorties de liquidités relativement élevées sont attendues dans les prochains jours ; minimisant ainsi le nombre d'opérations de conversion et, par conséquent, réduisant les coûts.

Contrairement au modèle Miller-Orr, le modèle Stone ne spécifie pas de méthodes pour déterminer le solde de trésorerie cible et les limites de contrôle, mais elles peuvent être déterminées à l'aide du modèle Miller-Orr, et X et la période pour laquelle la prévision est faite - avec l'aide de l'expérience pratique.

Un avantage significatif de ce modèle est que ses paramètres ne sont pas des valeurs fixes. Ce modèle peut prendre en compte les fluctuations saisonnières, car le responsable, lors de la prévision, évalue les caractéristiques de la production à certaines périodes.

L'inconvénient du modèle Stone est l'émergence de la subjectivité. Si le gestionnaire fait une erreur dans la prévision, l'entreprise supportera les coûts associés au stockage d'un montant excédentaire de liquidités (dans le cas d'une limite supérieure) ou perdra de la liquidité pendant une courte période (dans le cas d'une limite inférieure) . Cependant, une bonne prévision à court terme de la taille du solde de trésorerie peut réduire les coûts de transaction.

Simulation

La modélisation par simulation est la plus précise des modèles considérés, mais en même temps la plus chronophage. La technique de modélisation est décrite par Brigham et Gapensky ([ Brigham, Gapensky, p. 314-316].

La modélisation commence par un budget de trésorerie préliminaire. Ensuite, une hypothèse sur le caractère probabiliste des indicateurs est introduite dans la méthodologie de prévision.

Il est censé calculer le volume des ventes mensuelles ( S) Variable aléatoire avec une distribution normale. Notons le coefficient de variation du volume des ventes mensuelles comme CV, et son écart type comme s S. Nous supposerons également qu'au fil du temps, la variabilité relative du volume des ventes est constante.

Ensuite, l'écart type du volume des ventes pour je-ème mois sera égal à :

où Si- le volume des ventes jeème mois.

La réception du produit des ventes est liée au volume réel et non prévu des ventes, c'est-à-dire que le système de réception des paiements est basé sur des informations sur les ventes réelles qui ont eu lieu dans le passé.

L'essence de la méthode de Monte Carlo est basée sur l'étude du fonctionnement d'un modèle d'un système lorsqu'il reçoit des données d'entrée aléatoires avec des caractéristiques spécifiées (type de distribution, variance, etc.) et des restrictions. Dans notre cas, il est nécessaire de simuler (à un niveau de signification donné) la valeur d'une éventuelle pénurie de fonds d'une entreprise par mois et de planifier les valeurs correspondantes comme solde cible. L'indicateur clé ici est le niveau de signification défini par le gestionnaire - la probabilité avec laquelle les résultats obtenus (le résidu cible) sont statistiquement significatifs. Le niveau recommandé est d'environ 90 %.

Brigham et Gapensky soulignent qu'il est possible d'introduire l'hypothèse que les volumes de ventes mensuels dépendent les uns des autres ; c'est-à-dire, par exemple, si les implémentations réelles dans je-ème mois sera en dessous de leur niveau attendu, cela devrait servir de signal d'une baisse du chiffre d'affaires dans les mois suivants. Dans ce cas, l'incertitude des flux de trésorerie augmentera et, par conséquent, pour assurer le niveau de sécurité souhaité, il est nécessaire de fixer le solde de trésorerie cible à un niveau relativement plus élevé. haut niveau [Brigham, Gapensky, p. 316].

Le principal avantage de la modélisation par simulation est la précision relativement élevée des résultats obtenus.

Cependant, il convient de noter que l'utilisation de cette méthode pour les prévisions financières dans la pratique est pratiquement impossible sans l'utilisation d'un ordinateur. De plus, pour obtenir des résultats fiables, il est souhaitable de disposer d'informations sur les flux de trésorerie de l'entreprise pour au moins deux années précédentes afin d'obtenir un échantillon représentatif des données initiales.

Gestion des comptes débiteurs.

Les comptes débiteurs, ou comptes débiteurs, sont l'un des éléments les plus importants et les plus significatifs des actifs courants de l'entreprise en termes de poids spécifique. La pratique commerciale moderne repose de plus en plus sur le fait que l'acheteur reçoit un report de paiement pour les produits livrés, ce qui entraîne la formation d'importants comptes débiteurs auprès du vendeur (fournisseur).

Le niveau des créances de l'entreprise est déterminé par :

Type de produits vendus

Degré de saturation du marché avec ce type de produit

Le système de paiement adopté le entreprise spécifique

Facteurs économiques généraux

La gestion des créances est un exemple classique de compromis risque-rendement : le niveau optimal des créances est déterminé sur la base d'un compromis entre l'augmentation des ventes et, par conséquent, les bénéfices en raison de la baisse des besoins de crédit pour les clients , et la hausse parallèle des coûts de financement d'un niveau croissant de créances et l'augmentation des pertes probables sur créances irrécouvrables. Dans le même temps, les lois fondamentales de la gestion financière sont clairement respectées : le rendement espéré varie en sens inverse de la liquidité de l'actif (en l'occurrence, les créances clients) et dans le même sens que le risque. Dans le même temps, les tentatives populaires dans la littérature nationale d'attribuer les dettes pour les produits expédiés à l'objet de la gestion des créances, qui dépassent considérablement dans leur urgence l'indicateur moyen de l'industrie de la période de circulation des créances, et même une période de 12 mois, sont évidemment intenables : ces « créances » ne peuvent déjà pas être considérées comme faisant partie intégrante de l'actif circulant.

Un élément important la gestion des créances est le classement des créances en fonction du moment de leur survenance (établissement du "registre vieillissant" des créances), ainsi que le suivi de son chiffre d'affaires (mouvement des fonds dans les règlements). Cette dernière est réalisée sur la base d'un certain nombre d'indicateurs de chiffre d'affaires, qui sont abordés dans la section correspondante du cours.

Un outil très populaire pour contrôler les créances consiste à comparer la maturité moyenne des comptes clients avec la maturité moyenne des dettes sur les comptes fournisseurs (comptes fournisseurs). Malgré la conditionnalité d'une telle comparaison (due notamment à caractère différent passifs et, dans certains cas, des volumes différents), il peut indiquer si l'entreprise est un créancier net, finançant à ses frais des investissements dans le fonds de roulement de ses clients, ou, à l'inverse, un emprunteur net utilisant les fonds de ses contreparties. Il convient de noter ici, cependant, que les arguments sur la gestion des comptes clients basés sur l'analyse des cycles d'exploitation et financiers d'une entreprise, populaires auprès de nombreux théoriciens nationaux, se heurtent en pratique à des limites importantes. Le cycle d'exploitation d'une entreprise est connu, d'une part, comme étant la somme de la durée du processus de production3 et de la maturité moyenne (période de circulation) des créances, et d'autre part, la somme de la durée du processus financier cycle et la maturité moyenne (période de circulation) de la dette sur les comptes fournisseurs (comptes fournisseurs). ). Si l'on aborde « mécaniquement » le problème de la gestion des créances clients, alors le problème de la minimisation de la durée du cycle financier4 (c'est-à-dire que pendant cette période, les fonds de l'entreprise sont détournés de la circulation et l'entreprise doit recourir à des financements sur fonds propres ou attirer un prêt) peut être résolu de deux manières5. D'une part, il est possible de durcir les conditions de déblocage des produits à crédit, ce qui devrait réduire la période de circulation des créances, mais en même temps réduire le volume des ventes (bénéfice). En revanche, vous pouvez "tirer" avec le paiement des factures des fournisseurs. Dans certaines limites, cela peut "fonctionner", cependant, si cette technique est abusive, le fournisseur sera objectivement contraint de revoir les conditions de livraison ou simplement d'inclure le coût de financement de ses créances augmentées dans le prix de livraison. Le résultat est une augmentation des coûts et une baisse des bénéfices. L'art de gouverner ici consiste précisément à éviter le plus possible les deux dangers.

D'un point de vue pratique, l'outil le plus important pour gérer les créances d'une entreprise est son politique de crédit, représentée par deux activités interdépendantes : l'octroi d'un sursis de paiement et le recouvrement de créances.

La politique de crédit de l'entreprise implique de prendre des décisions sur cinq questions principales [ Lévy, Sarnat]:

1. Déterminer la période pendant laquelle le paiement est différé ;

2. Définition des instruments de prêt, c'est-à-dire forme juridique d'enregistrement d'un prêt commercial ;

3. Formation de normes de crédit - un ensemble de critères et de procédures pour déterminer le « bon » et le « mauvais » en termes de report des paiements des clients ;

4. Politique de recouvrement - certaines procédures de contrôle des créances et la procédure d'action en cas de retard de paiement devraient être établies ;

5. Incitations pouvant être offertes aux clients pour accélérer le paiement des factures (généralement des remises).

Dans les conditions des pays développés, le vendeur s'appuiera sur la connaissance de l'historique de crédit du client, sur l'étude des états financiers du client, etc. Dans les conditions nationales, les principales sources d'information sur la solvabilité des clients sont

· Propre expérience de l'entreprise

· Informations provenant de sources confidentielles - par exemple, une banque où un client potentiel est servi.

· Informations des entreprises fournisseurs qui ont déjà travaillé avec ce client.

Pour les gros contrats, il est possible de faire mener des enquêtes particulières par le service de sécurité.

Une analyse de la situation actuelle en Russie montre que spontanément, sur la base de l'interaction facteurs de marché, les entreprises nationales développent leur propre politique de crédit, qui est déjà tout à fait comparable à celle qui s'est développée dans les pays développés. économie de marché. Il en résulte l'établissement d'un certain équilibre entre les ventes prépayées, avec paiement après coup et avec paiement différé - équilibre dont la violation dans un sens entraîne une baisse des ventes, dans l'autre sens une augmentation injustifiée du risque de non-réception de paiement.

Gestion de l'inventaire

La gestion des stocks de l'entreprise relève moins de la responsabilité financière que du directeur de la production. Cependant, en raison de certaines traditions, ainsi que du fait que de nombreuses petites et moyennes entreprises n'ont tout simplement pas de spécialistes en gestion des stocks, cette fonction est souvent confiée au directeur financier. De plus, même en présence d'un service avancé de gestion des stocks dans l'entreprise, le directeur financier reste un aspect extrêmement important et non trivial du problème - l'évaluation du coût des investissements dans les stocks. C'est la comptabilisation du coût des investissements dans les réserves qui distingue radicalement les modèles modernes de leur gestion des procédures traditionnelles de rationnement.

Du point de vue de la gestion financière, la gestion des investissements en stocks présente certaines spécificités par rapport à la gestion, par exemple, des investissements en immobilisations. Ces caractéristiques, en particulier, sont exprimées dans ce qui suit [ Lévy, Sarnat]:

· En pratique, en règle générale, il est impossible d'évaluer sans ambiguïté la rentabilité des investissements en actions ; par conséquent, l'objectif principal de la gestion des stocks est de minimiser les coûts de leur maintenance ;

· Les décisions liées à la gestion des stocks sont répétitives ; ces décisions déterminent à quelle fréquence et combien l'inventaire doit être mis à jour.

La décision concernant le niveau optimal de stock doit être basée sur un compromis entre les coûts de maintien d'un niveau de stock déraisonnablement élevé et le risque de temps d'arrêt et de retards dans la production et la vente de produits en raison de leur épuisement.

Ne veut pas revoir méthodes existantes et les modèles de gestion des stocks (ceci fait l'objet d'un cours à part), nous nous intéresserons à la classification des coûts associés aux stocks et formaliserons le modèle de gestion le plus connu.

Le premier groupe comprend les coûts qui augmentent avec une augmentation des stocks :

· Le coût de financement des investissements dans les réserves ;

Le coût du stockage

· Frais de traitement (déménagement, livraison sur les lieux de vente, etc.) ;

· Assurance d'inventaire ;

· Taxe de propriété;

· Obsolescence et perte de valeur.

Les coûts qui diminuent avec une augmentation des stocks (pour une unité de stock) peuvent être résumés en trois sous-groupes :

· Frais de passation de commande (fixés par commande) ;

· Perte de remises accordées en fonction du volume d'achats ;

· Coûts d'épuisement éventuel des stocks.

Le modèle de gestion des stocks le plus connu qui implémente le compromis formulé ci-dessus est le modèle bien connu QEC(formule de Wilson), selon laquelle la taille optimale de la commande Q* représente

Q* = 2SC2 (8.8)

C1

Dans la formule (8.8) à S le besoin annuel de stocks est indiqué (en unités), à travers À partir de 1- les coûts variables par unité de stock, à travers A partir de 2- les frais fixes par commande.

Fin du travail -

Ce sujet appartient à :

Contenu, buts et objectifs de la gestion financière

L'indemnité proposée est sommaire fondamentaux de la gestion .. représenter la discipline de base de la gestion financière ne nécessite pas une étude préalable approfondie des autres ..

Si tu as besoin matériels supplémentaires sur ce sujet, ou si vous n'avez pas trouvé ce que vous cherchiez, nous vous recommandons d'utiliser la recherche dans notre base de données d'œuvres :

Que ferons-nous du matériel reçu :

Si ce matériel s'est avéré utile pour vous, vous pouvez l'enregistrer sur votre page sur les réseaux sociaux :

| tweeter |

Tous les sujets de cette section :

La structure de la gestion financière d'une entité économique. Gestion du centre de responsabilité. Motivation des responsables financiers

services financiers occupent une place importante dans système commun gestion de l'entreprise. Il n'y a pas de structure de gestion financière établie au niveau de l'entreprise :

Environnement de gestion financière externe

En parlant de environnement externe la gestion financière, ils désignent tout d'abord l'environnement juridique et fiscal dans lequel évolue une entité commerciale. Questions connexes

Taux d'intérêt fixes et flottants

La collecte de fonds par une organisation peut être effectuée à la fois à un taux fixe et à un taux "flottant", c'est-à-dire un taux d'intérêt qui évolue dans le temps. Evidemment e

Concepts et hypothèses de base de la gestion financière

La gestion financière, comme toute autre science, repose sur un certain nombre de concepts et d'hypothèses fondamentaux, dont la présence permet de créer un certain modèle de fonctionnement du système.

Instruments financiers

La gestion financière moderne utilise activement des concepts tels qu'un instrument financier, des actifs financiers, etc. Ces concepts ne sont pas fixés de manière normative, mais ils sont largement utilisés.

Les taux d'intérêt comme instrument de calcul financier

La prise de décisions financières, y compris celles liées à l'évaluation des actifs financiers, repose sur un certain nombre de principes fondamentaux, dont l'un des plus importants est la description

Taux d'intérêt simples et composés

Comme indiqué ci-dessus (voir Concepts de base de la gestion financière), la valeur temporelle de l'argent peut être exprimée par une simple dépendance (formule) de l'actualisation mathématique

Courus d'intérêts intra-annuels

Dans la pratique moderne, il arrive assez souvent que l'accumulation d'intérêts à un certain taux d'intérêt annuel nominal r soit effectuée plus d'une fois

Rentes. La valeur actuelle et future de la rente

Les formules (2.1) et (2.2) reflètent la dépendance des flux de trésorerie actuels et futurs dans le cas où la valeur actuelle équilibre un seul flux de trésorerie attendu (voir Fig. 2.1 en c

Valorisation des actifs financiers

Toutes les formules ci-dessus sont conçues pour servir différentes sortes calculs financiers. L'une des applications les plus importantes de ces formules est l'évaluation des actifs financiers. Dans la plupart

Valorisation des obligations à coupon zéro (discount)

Par définition, les obligations à coupon zéro (discount), ou, comme on les appelle aussi, les obligations à coupon zéro, sont vendues avec une décote (discount) par rapport à leur valeur nominale (face ou valeur nominale) et

Valorisation des obligations à coupon6

Contrairement aux obligations à coupon zéro, les obligations à coupon impliquent le paiement régulier de revenus d'intérêts, généralement à un taux fixe en pourcentage de la valeur nominale, et à la fin de la période de circulation, ensemble

Évaluation des titres de participation sur des marchés peu liquides

Dans la pratique nationale, caractérisée par l'instabilité économique, la faible liquidité du marché boursier et des montants insignifiants de dividendes versés sur les actions, plus

Dans notre tâche

rréel = (r - i)/(1 + i) = (0,19 – 0,15)/(1 + 0,15) = 0,0348, soit 3,48 %. Pour calculer le rendement total des versements de dividendes tous les semestres

Tâche 2.1. Estimer la valeur marchande d'une action ordinaire de la société XYZ si le dividende par action sur les résultats année actuelle sera de 0,50 $. Dans les cinq après

Risque et rendement dans la gestion financière

Le concept de risque est l'un des concepts clés de la gestion financière. Mesure quantitative du risque, sa prise en compte dans la prise de décisions financières et, en particulier, dans l'évaluation des actifs financiers

Revenu et retour sur investissement

La notion de retour sur investissement a été introduite dans la section précédente. Dans ce cas, le rendement total R sur investissement pour la période de détention (par exemple, l'année t) comprend k

Risque d'investissement

Contrairement à la notion de risque généralement admise, qui consiste en la possibilité d'un scénario défavorable, le risque en finance signifie d'abord l'incertitude de l'issue, en

Mesure du risque pour un seul actif

La méthode la plus populaire d'analyse des risques d'investissement est basée sur l'utilisation de l'espérance mathématique comme indicateur du revenu attendu de l'investisseur (rentabilité) sur l'investissement et la dispersion

Risque et rendement d'un portefeuille d'investissement3

L'analyse ci-dessus pour un seul actif peut être facilement généralisée au cas d'un portefeuille d'investissement. Rendement attendu Øp du portefeuille d'investissement, composé

Répartition du portefeuille

Dans le cas général, la dispersion d'un portefeuille composé de n actifs de placement a la forme : n n σp2 = ∑ ∑

Diversification du portefeuille d'investissement

En revenant à la formule (3.10), il est facile de voir que plus le coefficient de corrélation est faible, plus l'effet de réduction du risque résultant de la diversification est élevé. Réduire le niveau de risque global du portefeuille

Tâches pour une solution indépendante

Tâche 3.1. Le fonds d'investissement détient des actions de cinq sociétés, qui se caractérisent par les données suivantes : Marché

Investissements et activité d'investissement de l'entreprise

Les investissements à long terme de l'entreprise peuvent comprendre des investissements dans divers titres, à la fois des actions et des titres de créance ; les investissements en immobilisations corporelles et incorporelles ;

Formation du budget (estimation) des investissements en capital

Lorsqu'elle prend une décision d'investissement à long terme, une entreprise abandonne des liquidités aujourd'hui au profit de bénéfices futurs. Ainsi, tout investissement

Flux de trésorerie estimés

Le contenu de l'étape d'évaluation des flux de trésorerie peut être défini comme la présentation des informations obtenues à l'étape précédente sur les produits et charges prévisionnels liés à la mise en œuvre de

Le critère de sélection des projets est le respect de l'inégalité

PI > 1 – le projet est accepté, PI< 1 – проект отвергается.

Для рассматриваемого примера индекс доходности составит 1.27, соответственно, проект должен быть прин

Analyse des projets d'investissement en termes d'inflation

Prendre des décisions d'investissement dans le contexte d'un changement inflationniste significatif des facteurs qui forment les flux de trésorerie nets, particulièrement pertinent dans le contexte des économies en transformation

Analyse de projets de différentes durées

Dans la pratique de la gestion financière, une situation semble bien réelle lorsqu'un analyste doit comparer l'attractivité d'investissement de projets de durée différente. H

Sélection de projets d'investissement avec un montant limité de ressources financières

Toutes les considérations précédentes supposaient implicitement l'adéquation du capital pour financer tous les projets d'investissement acceptables de l'entreprise, tandis que sa valeur (en capital) reste inchangée.

Tâches pour une solution indépendante

Problème 4.1. L'entreprise envisage la possibilité de remplacer l'équipement, qui a été acheté il y a 5 ans pour 10 millions de roubles. État technique l'équipement permet

Le matériel présenté dans cette section permettra de répondre à la question de savoir comment une entreprise attire des fonds à long terme. Analyse du besoin en capital à long terme

Les titres de participation comme instrument de financement à long terme

En tant qu'outil de formation du capital fourni par le propriétaire pour la mise en œuvre des objectifs statutaires de l'entreprise, pour les sociétés par actions

Placement de titres de participation

Les actions peuvent être placées par souscription ouverte ou fermée, ainsi que par offre aux actionnaires existants droits préférentiels pour acheter des actions. Plus en détail, l'avantageux

Fractionnement, consolidation et rachat d'actions

Outre le placement d'actions, il existe un certain nombre d'opérations sur titres par lesquelles la société modifie la composition et/ou la structure du capital social. À de purement technique

Instruments de financement par emprunt

Examinons plus en détail la deuxième source de formation du capital à long terme de l'entreprise - les fonds empruntés. La différence fondamentale entre les sources propres et

Prêt et financement locatif

Comme indiqué ci-dessus, l'octroi de prêts à long terme par les banques et autres institutions financières à un taux fixe est devenu assez rare, même pour les pays les plus stables.

Paiements de location

Les paiements de location s'entendent comme des paiements au bailleur effectués par le locataire pour le droit d'utiliser le bien loué qui lui a été accordé [Prilutsky]. Basé sur cela

Titres convertibles et leur utilisation comme instrument de financement à long terme

Dans le très version simplifiée Un titre convertible est défini comme une obligation ou une action privilégiée qui est généralement convertible en actions ordinaires. Ces types de prix

La valeur et la structure du capital de l'entreprise

La notion de coût1 du capital d'une entreprise a été introduite au tout début du cours (voir Concepts de base) et fait référence au pourcentage de rémunération des investisseurs pour l'utilisation des ressources financières

Le coût des principales composantes du capital à long terme

L'estimation de la valeur des composantes individuelles du capital à long terme d'une entreprise est l'une des tâches théoriques et pratiques les plus complexes de la gestion financière moderne.

Coût marginal du capital

Jusqu'à présent, on a supposé que l'entreprise avait une structure de capital optimale10 ou cible, et chaque nouveau rouble d'investissement attiré est financé par

Théories de la structure du capital

La principale question à résoudre dans le cadre de la théorie de la structure du capital est la suivante : le coût du capital d'une entreprise dépend-il de sa structure ? Si la réponse à cette question est positive, alors

Effet de levier et coût du capital d'une entreprise

Le concept d'effet de levier16 est devenu assez répandu dans la gestion financière, principalement en raison de sa visibilité et de sa commodité dans l'analyse, l'interprétation et la gestion.

La notion de dividende. Procédure de déclaration et de paiement des dividendes

Dans le cadre le plus général, par paiement de dividendes, nous entendons la répartition entre les propriétaires de la société des fonds gagnés par cette société. En même temps, ce n'est peut-être pas

Politique de dividende d'une société par actions

La principale question abordée dans le cadre de la politique de dividende est la détermination de la taille du rendement du dividende, c'est-à-dire la part des bénéfices affectée au paiement des revenus aux actionnaires. Dans le

Théories de base de la politique de dividende

Théorie de la non-pertinence des dividendes F. Modigliani et M. Miller ont publié en 1961 un article dans lequel ils prouvent que la politique de dividende n'affecte pas la valeur marchande

Théoriquement, toutes les sources de ressources financières de l'entreprise, à court et à long terme, peuvent servir de sources de financement pour les investissements dans le fonds de roulement. Cependant, dans

Stratégies (modèles) de financement à court terme

Avant d'aborder l'examen des principales approches de financement du fonds de roulement, notons que l'analyse est effectuée sur la base de l'hypothèse que les entreprises ont constitué

Les immobilisations comme objet de gestion

Conformément au PBU 6/01, les immobilisations comprennent : les bâtiments, les structures, les machines et équipements de travail et de puissance, les instruments et appareils de mesure et de contrôle, les ordinateurs,

Politique d'amortissement d'une entreprise comme outil de gestion des immobilisations

Avant de passer en revue les méthodes d'amortissement acceptées, notons que le choix de l'une ou l'autre méthode d'amortissement des immobilisations est primordial.

Financement des investissements en immobilisations

Dans les manuels populaires sur la finance d'entreprise, vous pouvez souvent trouver le terme " règle d'or financement », qui peut être formulé de la manière suivante: la source

Optimisation de la trésorerie (modèle Baumol)

L'une des tâches principales de la gestion des ressources de trésorerie consiste à optimiser leur solde moyen. Nous parlons du solde total des comptes bancaires et en main). Tout d'abord, la question se pose : pourquoi l'argent liquide reste-t-il libre, et n'est-il pas utilisé en totalité, par exemple, pour l'achat de titres qui génèrent des revenus sous forme d'intérêts. La réponse est que les liquidités ont une liquidité absolue par rapport aux titres.

Le gestionnaire financier est confronté à la tâche de déterminer la taille de la réserve de trésorerie, sur la base du fait que le prix de la liquidité ne dépasse pas le revenu d'intérêt marginal sur les titres publics.

Ainsi, la politique modèle pour les actifs absolument liquides dans une économie de marché est la suivante. L'entreprise doit maintenir un certain niveau de trésorerie disponible, qui est complété pour l'assurance par un certain montant de fonds investis dans des titres liquides, c'est-à-dire dans des actifs proches de la liquidité absolue. Si nécessaire ou avec une certaine fréquence, les titres sont convertis en espèces ; lorsque des liquidités excédentaires sont accumulées, elles sont soit investies à long terme ou dans des titres à court terme, soit versées sous forme de dividendes.

Du point de vue de la théorie de l'investissement, la trésorerie est l'un des cas particuliers de l'investissement en stocks. Par conséquent, les exigences générales s'appliquent à eux:

Une réserve de trésorerie de base est nécessaire pour effectuer les calculs courants;

Certains fonds sont nécessaires pour couvrir des dépenses imprévues.

Il est conseillé de disposer d'un certain montant de liquidités disponibles pour assurer une expansion possible ou prévisible de leurs activités.

La complexité de l'optimisation du niveau du solde de trésorerie moyen d'une organisation est due à l'unité dialectique contradictoire de ses objectifs, qui consiste en la nécessité de maintenir simultanément une activité commerciale élevée et une situation financière stable.

L'essence de cette contradiction se manifeste également dans l'unité contradictoire des exigences pour le niveau optimal de trésorerie à court et à long terme. long terme.

A court terme, du point de vue de la liquidité, il est nécessaire de maximiser les soldes de trésorerie (pour maintenir la solvabilité) ; du point de vue de l'activité commerciale - minimisation (l'argent devrait changer forme naturelleà la marchandise, alors ils deviennent du capital et peuvent faire un profit). Avec cette approche, il est clair qu'à long terme, liquidité et activité sont indissociables. Une activité commerciale suffisante est la raison de générer un résultat financier, ce qui signifie une augmentation du solde des fonds, donc de la solvabilité. Seule une solvabilité suffisante permet de financer un processus de production continu en temps voulu et pour le montant requis.

Dans la théorie de la gestion financière, il existe deux méthodes pour déterminer le montant optimal de trésorerie : le modèle Baumol et le modèle Miller-Or. Nous allons considérer le modèle de Baumol.

Dans le modèle Baumol, on suppose que l'entreprise commence à travailler avec le niveau de fonds maximal et approprié pour elle, puis les dépense constamment sur une certaine période de temps. La société investit tous les fonds provenant de la vente de biens et de services dans des titres à court terme.

Dès que la réserve de trésorerie est épuisée, c'est-à-dire qu'elle devient égale à zéro ou atteint un certain niveau de sécurité prédéterminé, la société vend une partie des titres et reconstitue ainsi la réserve de trésorerie à sa valeur d'origine.

Selon le modèle de Baumol :

1) le solde minimum des actifs monétaires est supposé nul :

2) le solde optimal (c'est-à-dire maximum) est calculé par la formule :

où V est le besoin projeté de fonds au cours de la période (année, trimestre, mois);

c - les frais de conversion d'espèces en titres ;

r - revenus d'intérêts acceptables et possibles pour l'entreprise sur les investissements financiers à court terme, par exemple en titres d'État.

Pour l'entreprise, le solde optimal des fonds est le montant de 220857 roubles.

Ainsi, le stock moyen de cash est Q/2,

Le nombre total d'opérations de conversion de titres en numéraire est égal à :

Le coût total de la mise en œuvre d'une telle politique de gestion de trésorerie serait de :

Le premier terme de cette formule correspond aux coûts directs, le second au manque à gagner résultant de la conservation de fonds sur un compte courant au lieu de les investir dans des titres.

ST \u003d 13785 * 104 + 13 * 110428,5 \u003d 1433640 + 1435570,5 \u003d 2869210,5 roubles

Les coûts de mise en œuvre de cette politique se sont élevés à 2 869 210,5 roubles.

L'inconvénient du modèle est qu'il décrit mal la situation de rendement des fonds provenant des placements financiers à court terme.

Il n'existe pas de méthode unique pour déterminer le solde de trésorerie optimal. La solution de compromis dépend de la stratégie de gestion de l'argent. Avec une stratégie agressive, la priorité est l'activité commerciale, et avec une stratégie conservatrice, une valeur suffisante des indicateurs de situation financière caractérisant la liquidité, la solvabilité et la stabilité financière.

Le modèle de Baumol est simple et tout à fait acceptable pour les entreprises dont les coûts décaissés sont stables et prévisibles. En réalité, cela se produit rarement - le solde du compte courant change de manière aléatoire et des fluctuations importantes sont possibles.

W.Baumol a attiré l'attention sur le fait que la dynamique du solde de trésorerie cible (CA) est similaire à la dynamique des stocks et a proposé un modèle d'optimisation du solde cible de CA, basé sur le modèle de Wilson.

En admettant que:

1. Le besoin de l'entreprise en DS dans une certaine période (jour, semaine, mois) est connu et constant ;

2. Les encaissements pour la même période sont également connus et constants, alors les changements dans le solde cible de VA ressembleront à ceci (voir Fig. 7):

1 semaine 2 semaines 3 semaines Temps

Riz. 7. Dynamique du solde DS sur le compte courant

A la fin de la première semaine, vous devrez soit vendre les titres existants (pour le montant du besoin hebdomadaire en CD), soit contracter un emprunt pour le même montant. Et c'est ce que vous devez faire chaque semaine.

Alors DS cf = , où DS est le besoin hebdomadaire (mensuel, etc.) ;

DS av - le solde moyen de l'argent dans le compte courant.

Un solde important de CD réduit le coût de la vente de titres ou du service d'un prêt (les soi-disant coûts de transaction), mais d'un autre côté, il réduit également le revenu possible des titres (car l'argent ne bouge pas).

La valeur de ces revenus éventuels peut être prise conditionnellement dans le montant des revenus apportés par les titres liquides. Mais dans le même temps, la disponibilité des titres (crédit) nécessitera des coûts (transactionnels) supplémentaires.

Ensuite, le coût total (ZDS à propos) pour maintenir l'équilibre cible, le CA sera composé de :

- coûts variables (manque à gagner) (voie ZDS) ;

- valeur constante coûts de transaction (ZDS pos);

ZDS sur \u003d voie ZDS + ZDS pos;

Voie ZDS = * r,

où DS / 2- le solde moyen d'argent sur le compte courant;

r- le rendement des titres.

ZDS pos \u003d F * k,

où F- le montant des frais de transaction pour un cycle de reconstitution des fonds sur le compte courant ;

à est le nombre de cycles de réapprovisionnement DS par an.

Or on sait que le besoin annuel en DS est égal à :

PDS \u003d k * DS;

D'ici: à= ; Remplacez l'équivalent " à" dans la formule pour ZDS pos : ZDS pos =*F;

Ou dans vue générale: ZDS à propos de =*r+*F ;

Puisque nous devons minimiser le reste du DS, nous différencions la valeur du CDS o par rapport au DS et équivalons à zéro :

R / 2 - PDS * F / DS 2 \u003d 0,

où X = DS ; Y = ZDS environ ;

D'où : DS min = ; ce Formule de Baumol.

Exemple: Soit F = 150 $ ; PDS = 100 mille dollars * 52 semaines = 5200 mille dollars ; r - 15 % par an, soit 0,15 ; Alors : DS min = ![]() = 101 980 $

= 101 980 $

Le solde moyen du compte de règlement de DS av = 50 990 $, soit environ 51 000 $.

Les inconvénients du modèle Baumol sont :

1. Hypothèse de stabilité et de prévisibilité des flux de trésorerie ;

2. Non prise en compte de la cyclicité et de la saisonnalité des fluctuations du besoin en DS.

Si ces conditions doivent être prises en compte, alors d'autres méthodes de calcul de la valeur optimale du solde cible de DS doivent être appliquées.

Questions de révision

1. Qu'est-ce que le fonds de roulement net (NFL) et comment est-il calculé ?

2. Que montrent les DFT ?

3. Qu'est-ce qui détermine la DFT ?

4. Quels sont les types de politiques de gestion fonds de roulement?

5. Quel est le principal problème dans le processus de gestion des comptes fournisseurs ?

6. Comment sont gérées les créances ?

7. Comment sont déterminés les coûts minimaux de maintien des stocks nécessaires ?

8. Quelle est la base de la gestion de trésorerie d'entreprise ?

Tâches

1. L'entreprise a le solde financier annuel suivant :

2. Le besoin de trésorerie de l'entreprise - 1 000 000 roubles. par mois. On s'attend à ce que les produits expédiés aux consommateurs soient payés uniformément. Le taux d'intérêt annuel est de 20 %. Le coût de chaque opération de prêt ou retrait d'argent du compte est de 100 roubles.

Obligatoire:

a) déterminer le montant optimal du solde de trésorerie des fonds ;

L'un des modèles de gestion de trésorerie les plus connus est le modèle Baumol. Il a été développé en 1952 par W.J. Baumol sur la base du modèle de gestion des stocks EOQ (quantité de commande économique)). Les principales hypothèses du modèle de Baumol sont :

1. Le besoin constant de trésorerie de l'entreprise ;

2. Toutes les recettes en espèces que la société investit immédiatement dans des titres très liquides ;

3. Le coût de conversion des investissements en liquidités ne dépend pas du montant à convertir (fixe pour une opération) ;

4. L'entreprise commence à travailler avec les soldes de trésorerie les plus opportuns.

Le modèle de Baumol est applicable dans les cas où une entreprise peut prévoir ses besoins de trésorerie avec un degré de certitude suffisant. Dans le même temps, comme indiqué précédemment, on suppose que l'entreprise commence à travailler avec le niveau de trésorerie maximal approprié Q+m. Ensuite, l'entreprise dépense uniformément (en raison des besoins durables) ces fonds sur une certaine période de temps (voir Figure 8.5).

Riz. 8.5. Variation des soldes de trésorerie de l'entreprise selon le modèle Baumol

Dès que les soldes de trésorerie atteignent le stock de sécurité minimum autorisé m, l'entreprise vend une partie de son investissement à court terme et reconstitue sa réserve de trésorerie au niveau initial.

Dans le même temps, on suppose (voir hypothèse 2) que les fonds reçus par l'entreprise à la suite de la vente de produits, biens, services sont transférés au fur et à mesure de leur réception dans des investissements à court terme.

Introduisons la notation suivante :

V- le besoin total prévu de fonds pour la période (habituellement un an) ;

c- les coûts de conversion des placements à court terme en liquidités (coûts de transaction) ;

r est le rendement annuel moyen des placements à court terme.

Le nombre de conversions de titres en numéraire au cours de la période sera de .

Frais généraux de l'entreprise CT liés à la gestion de trésorerie pour la période seront :

, (8.1)

, (8.1)

où le premier terme représente les coûts de transaction et le second les coûts d'opportunité.

Pour déterminer le montant de la reconstitution des soldes de trésorerie Q opt., avec lequel CT différencier au minimum la fonction CT(Q) sur Q:

(8.2)

(8.2)

En égalant l'expression (8.2) à zéro, on trouve la valeur Q correspondant au minimum de la fonction TS:

(8.3)

(8.3)

Une illustration graphique de la minimisation des coûts à l'aide du modèle Baumol est présentée à la figure 8.6.

Riz. 8.6. Minimisation des coûts selon le modèle Baumol

Les graphiques de la fig. 8.6 sont construits dans les conditions suivantes : V= 2000 mille roubles, c= 0,1 mille roubles, r= 5%, m= 50 mille roubles.

Le calcul par la formule (8.8.3) a montré que Qopt≈ 89,44 mille roubles Le même résultat peut être obtenu graphiquement avec un degré de précision acceptable.

Modèle de Miller-Orr

En 1966, Merton Miller et Daniel Orr (M.H.Miller, D.Orr) ont développé un modèle de gestion de trésorerie beaucoup plus proche de la réalité que le modèle Baumol. Il aide à répondre à la question suivante : comment une entreprise doit-elle gérer sa trésorerie s'il est impossible de prévoir les sorties ou les entrées de trésorerie quotidiennes ? Miller et Orr ont utilisé le processus de Bernoulli pour construire le modèle, un processus stochastique dans lequel la réception et la dépense d'argent d'une période à l'autre sont des événements aléatoires indépendants.

Le principe de base du modèle de Miller-Orr est que la distribution des soldes de flux de trésorerie quotidiens est à peu près normale. La valeur réelle du solde à n'importe quel jour peut correspondre à la valeur attendue, être supérieure ou inférieure à celle-ci. Ainsi, le solde de trésorerie varie selon les jours de façon aléatoire ; aucune tendance n'est prévue.

La mise en place du modèle s'effectue en plusieurs étapes [ Kovalev]:

1. Le montant minimum en espèces est fixé ( L), qu'il convient d'avoir en permanence sur le compte courant (déterminé par un expert en fonction du besoin moyen de l'entreprise pour payer les factures, des éventuelles exigences de la banque, des créanciers, etc.).

2. Selon les données statistiques, la variation de la réception quotidienne de fonds sur le compte courant (σ 2) est déterminée.

3. Les coûts d'opportunité sont déterminés r- les frais de garde des fonds sur le compte courant (généralement ils sont pris dans le montant des taux de revenu quotidiens pour les titres à court terme circulant sur le marché) et les frais c sur la transformation mutuelle des espèces et des titres (cette valeur est supposée constante par transaction).

4. Calculer la plage de variation du solde de trésorerie sur le compte courant R selon la formule

(8.4)

(8.4)

5. Calculez la limite supérieure des liquidités sur le compte courant H, au-delà duquel il faut convertir une partie des fonds en titres à court terme :

H=L+R(8.5)

6. Déterminez le point de rebroussement ( Z) - la valeur du solde des fonds sur le compte courant, à laquelle il faut revenir si le solde réel des fonds sur le compte courant dépasse l'intervalle ( L, H):

Un exemple de graphique illustrant la dynamique de la trésorerie à l'aide du modèle Miller-Orr est illustré à la fig. 8.7.

Riz. 8.6. La dynamique des soldes de trésorerie de l'entreprise lors de l'utilisation du modèle Miller-Orr [Kovalev, p. 547].

Au moment précis t 1 il y a un achat de titres pour le montant ( H – Z), et pour le moment t 2 titres sont vendus avec un produit net ( Z – L).

Lors de l'utilisation du modèle Miller-Orr, il convient de prêter attention aux points suivants [ Brigham, Gapensky, pp.312-313].

1. Le solde cible du compte n'est pas une moyenne entre les limites supérieure et inférieure, car sa valeur se rapproche plus souvent de sa limite inférieure que de sa limite supérieure. Fixer le solde cible à la moyenne entre les limites minimisera les coûts de transaction, mais le fixer en dessous de la moyenne entraînera une réduction du coût d'opportunité. Sur cette base, Miller et Orr recommandent de fixer un solde cible de , si L= 0 ; cela minimise le coût global.

2. La valeur du solde de trésorerie cible et, par conséquent, les limites de fluctuation, augmentent avec la croissance c et σ 2 ; augmenter c rend plus coûteux d'atteindre la limite supérieure, et un σ 2 plus grand conduit à des occurrences plus fréquentes des deux.

3. La valeur du solde cible diminue avec une augmentation r; puisque si le taux d'intérêt bancaire augmente, alors la valeur des coûts d'opportunité augmente et l'entreprise cherche à investir des fonds, et non à les garder sur le compte.

4. La limite inférieure n'a pas besoin d'être nulle, mais peut être positive si l'entreprise doit maintenir un solde compensatoire ou si la direction préfère disposer d'une réserve de trésorerie.

5. L'expérience de l'application du modèle décrit a montré ses avantages par rapport à la gestion purement intuitive de l'argent ; cependant, si l'entreprise a plusieurs options alternatives pour investir de l'argent temporairement disponible, et pas la seule sous la forme d'achat, par exemple, de titres d'État, alors le modèle cesse de fonctionner.

6. Le modèle peut être complété par l'hypothèse de fluctuations saisonnières des revenus. Dans ce cas, les flux de trésorerie ne suivront pas la distribution normale, mais tiendront compte de la probabilité d'une augmentation ou d'une diminution du solde des fonds, selon que l'entreprise connaît une période de récession ou de reprise. Dans ces hypothèses, la valeur du solde de trésorerie cible ne sera pas toujours égale entre les bornes supérieure et inférieure.

Maquette en pierre

Le modèle Stone, contrairement au modèle Miller-Orr, accorde plus d'attention à la gestion de l'équilibre cible qu'à sa définition ; Cependant, ils sont similaires à bien des égards Brigham, Gapensky, p. 313-314]. Les limites supérieure et inférieure du solde du compte sont susceptibles d'évoluer en fonction des informations sur les flux de trésorerie attendus dans les prochains jours. Le concept du modèle de Stone est présenté dans la fig. 8.7. Comme dans le modèle de Miller-Orr, Z est le solde de compte cible que l'entreprise vise, et H et L- respectivement, les limites supérieure et inférieure de ses fluctuations. En plus de ce qui précède, le modèle Stone a des limites de contrôle externes et internes : H et L- externe, et ( H – X) et ( L + X) sont internes. Contrairement au modèle de Miller-Orr, lorsque des actions immédiates sont prises lorsque les limites de contrôle sont atteintes, dans le modèle de Stone, cela ne se produit pas toujours.

Riz. 8.7. La dynamique des soldes de trésorerie lors de l'utilisation du modèle de Stone [Brigham, Gapensky, p. 313].

Supposons que le solde du compte ait atteint la limite supérieure externe (point MAIS En figue. 8.7.) à l'époque t. Au lieu de convertir automatiquement la valeur ( H– Z) du cash aux titres, le directeur financier fait une prévision pour les prochains jours (dans notre cas, cinq). Si le solde prévu des fonds à ce moment ( t+ 5 ) restera au-dessus de la limite interne ( H– X), par exemple, sa taille est déterminée au point À, alors la somme ( H– Z) seront convertis en titres. La dynamique supplémentaire du solde de trésorerie dans ce cas correspondra à la ligne épaisse commençant au moment t.Si les prévisions indiquent qu'à l'heure actuelle ( t+ 5 ) la valeur du solde de trésorerie correspondra au point DE, alors l'entreprise n'achètera pas de titres. Un raisonnement similaire est vrai pour la limite inférieure.

Ainsi, la principale caractéristique du modèle de Stone est que les actions de l'entreprise à l'instant présent sont déterminées par les prévisions pour le futur proche. Par conséquent, atteindre la limite supérieure ne provoquera pas un transfert immédiat de liquidités vers des titres si des sorties de liquidités relativement élevées sont attendues dans les prochains jours ; minimisant ainsi le nombre d'opérations de conversion et, par conséquent, réduisant les coûts.

Contrairement au modèle Miller-Orr, le modèle Stone ne spécifie pas de méthodes pour déterminer le solde de trésorerie cible et les limites de contrôle, mais elles peuvent être déterminées à l'aide du modèle Miller-Orr, et X et la période pour laquelle la prévision est faite - avec l'aide de l'expérience pratique.

Un avantage significatif de ce modèle est que ses paramètres ne sont pas des valeurs fixes. Ce modèle peut prendre en compte les fluctuations saisonnières, car le responsable, lors de la prévision, évalue les caractéristiques de la production à certaines périodes.

L'inconvénient du modèle Stone est l'émergence de la subjectivité. Si le gestionnaire fait une erreur dans la prévision, l'entreprise supportera les coûts associés au stockage d'un montant excédentaire de liquidités (dans le cas d'une limite supérieure) ou perdra de la liquidité pendant une courte période (dans le cas d'une limite inférieure) . Cependant, une bonne prévision à court terme de la taille du solde de trésorerie peut réduire les coûts de transaction.

Simulation

La modélisation par simulation est la plus précise des modèles considérés, mais en même temps la plus chronophage. La technique de modélisation est décrite par Brigham et Gapensky ([ Brigham, Gapensky, p. 314-316].

La modélisation commence par un budget de trésorerie préliminaire. Ensuite, une hypothèse sur le caractère probabiliste des indicateurs est introduite dans la méthodologie de prévision.

Il est censé calculer le volume des ventes mensuelles ( S) une variable aléatoire avec une distribution normale. Notons le coefficient de variation du volume des ventes mensuelles comme CV, et son écart type comme s S. Nous supposerons également qu'au fil du temps, la variabilité relative du volume des ventes est constante.

Ensuite, l'écart type du volume des ventes pour je-ème mois sera égal à :

où Si- le volume des ventes jeème mois.

La réception du produit des ventes est liée au volume réel et non prévu des ventes, c'est-à-dire que le système de réception des paiements est basé sur des informations sur les ventes réelles qui ont eu lieu dans le passé.

L'essence de la méthode de Monte Carlo est basée sur l'étude du fonctionnement d'un modèle d'un système lorsqu'il reçoit des données d'entrée aléatoires avec des caractéristiques spécifiées (type de distribution, variance, etc.) et des restrictions. Dans notre cas, il est nécessaire de simuler (à un niveau de signification donné) la valeur d'une éventuelle pénurie de fonds d'une entreprise par mois et de planifier les valeurs correspondantes comme solde cible. L'indicateur clé ici est le niveau de signification défini par le gestionnaire - la probabilité avec laquelle les résultats obtenus (le résidu cible) sont statistiquement significatifs. Le niveau recommandé est d'environ 90 %.

Brigham et Gapensky soulignent qu'il est possible d'introduire l'hypothèse que les volumes de ventes mensuels dépendent les uns des autres ; c'est-à-dire, par exemple, si les implémentations réelles dans je-ème mois sera en dessous de leur niveau attendu, cela devrait servir de signal d'une baisse du chiffre d'affaires dans les mois suivants. Dans ce cas, l'incertitude des flux de trésorerie augmentera et, par conséquent, pour assurer le niveau de sécurité souhaité, il est nécessaire de fixer le solde de trésorerie cible à un niveau relativement plus élevé [ Brigham, Gapensky, p. 316].

Le principal avantage de la modélisation par simulation est la précision relativement élevée des résultats obtenus.

Cependant, il convient de noter que l'utilisation de cette méthode pour les prévisions financières dans la pratique est pratiquement impossible sans l'utilisation d'un ordinateur. De plus, pour obtenir des résultats fiables, il est souhaitable de disposer d'informations sur les flux de trésorerie de l'entreprise pour au moins deux années précédentes afin d'obtenir un échantillon représentatif des données initiales.

Gestion des comptes débiteurs.

Les comptes débiteurs, ou comptes débiteurs, sont l'un des éléments les plus importants et les plus significatifs des actifs courants de l'entreprise en termes de poids spécifique. La pratique commerciale moderne repose de plus en plus sur le fait que l'acheteur reçoit un report de paiement pour les produits livrés, ce qui entraîne la formation d'importants comptes débiteurs auprès du vendeur (fournisseur).

Le niveau des créances de l'entreprise est déterminé par :

Type de produits vendus

Degré de saturation du marché avec ce type de produit

Le système de calcul adopté dans une entreprise particulière

Facteurs économiques généraux

La gestion des créances est un exemple classique de compromis risque-rendement : le niveau optimal des créances est déterminé sur la base d'un compromis entre l'augmentation des ventes et, par conséquent, les bénéfices en raison de la baisse des besoins de crédit pour les clients , et l'augmentation parallèle des coûts de financement d'un niveau croissant de créances et d'une augmentation des pertes probables sur créances irrécouvrables. Dans le même temps, les lois fondamentales de la gestion financière sont clairement respectées : le rendement espéré varie en sens inverse de la liquidité de l'actif (en l'occurrence, les créances clients) et dans le même sens que le risque. Dans le même temps, les tentatives populaires dans la littérature nationale d'attribuer les dettes pour les produits expédiés à l'objet de la gestion des créances, qui dépassent considérablement dans leur urgence l'indicateur moyen de l'industrie de la période de circulation des créances, et même une période de 12 mois, sont évidemment intenables : ces « créances » ne peuvent déjà pas être considérées comme faisant partie intégrante de l'actif circulant.

Un élément important de la gestion des créances est le classement des créances en fonction du moment de leur survenance (établissement du "registre vieillissant" des créances), ainsi que le suivi de son chiffre d'affaires (mouvement des fonds dans les règlements). Cette dernière est réalisée sur la base d'un certain nombre d'indicateurs de chiffre d'affaires, qui sont abordés dans la section correspondante du cours.

Un outil très populaire pour contrôler les créances consiste à comparer la maturité moyenne des comptes clients avec la maturité moyenne des dettes sur les comptes fournisseurs (comptes fournisseurs). Avec toutes les conventions d'une telle comparaison (due, notamment, à la nature différente des obligations et, dans certains cas, à des volumes différents), elle peut montrer si l'entreprise est un créancier net qui finance des investissements dans le fonds de roulement de ses clients à ses frais ou, à l'inverse, un emprunteur net utilisant les fonds de ses contreparties. Il convient de noter ici, cependant, que les arguments sur la gestion des comptes clients basés sur l'analyse des cycles d'exploitation et financiers d'une entreprise, populaires auprès de nombreux théoriciens nationaux, se heurtent en pratique à des limites importantes. Le cycle d'exploitation d'une entreprise est connu, d'une part, comme étant la somme de la durée du processus de production3 et de la maturité moyenne (période de circulation) des créances, et d'autre part, la somme de la durée du processus financier cycle et la maturité moyenne (période de circulation) de la dette sur les comptes fournisseurs (comptes fournisseurs). ). Si l'on aborde « mécaniquement » le problème de la gestion des créances clients, alors le problème de la minimisation de la durée du cycle financier4 (c'est-à-dire que pendant cette période, les fonds de l'entreprise sont détournés de la circulation et l'entreprise doit recourir à des financements sur fonds propres ou attirer un prêt) peut être résolu de deux manières5. D'une part, il est possible de durcir les conditions de déblocage des produits à crédit, ce qui devrait réduire la période de circulation des créances, mais en même temps réduire le volume des ventes (bénéfice). En revanche, vous pouvez "tirer" avec le paiement des factures des fournisseurs. Dans certaines limites, cela peut "fonctionner", cependant, si cette technique est abusive, le fournisseur sera objectivement contraint de revoir les conditions de livraison ou simplement d'inclure le coût de financement de ses créances augmentées dans le prix de livraison. Le résultat est une augmentation des coûts et une baisse des bénéfices. L'art de gouverner ici consiste précisément à éviter le plus possible les deux dangers.

D'un point de vue pratique, l'outil le plus important pour gérer les créances d'une entreprise est son politique de crédit, représentée par deux activités interdépendantes : l'octroi d'un sursis de paiement et le recouvrement de créances.

La politique de crédit de l'entreprise implique de prendre des décisions sur cinq questions principales [ Lévy, Sarnat]:

1. Déterminer la période pendant laquelle le paiement est différé ;

2. Définition des instruments de prêt, c'est-à-dire forme juridique d'enregistrement d'un prêt commercial ;

3. Formation de normes de crédit - un ensemble de critères et de procédures pour déterminer le « bon » et le « mauvais » en termes de report des paiements des clients ;

4. Politique de recouvrement - certaines procédures de contrôle des créances et la procédure d'action en cas de retard de paiement devraient être établies ;

5. Incitations pouvant être offertes aux clients pour accélérer le paiement des factures (généralement des remises).

Dans les conditions des pays développés, le vendeur s'appuiera sur la connaissance de l'historique de crédit du client, sur l'étude des états financiers du client, etc. Dans les conditions nationales, les principales sources d'information sur la solvabilité des clients sont

· Propre expérience de l'entreprise

· Informations provenant de sources confidentielles - par exemple, une banque où un client potentiel est servi.

· Informations des entreprises fournisseurs qui ont déjà travaillé avec ce client.

Pour les gros contrats, il est possible de faire mener des enquêtes particulières par le service de sécurité.

Une analyse de la situation actuelle en Russie montre que spontanément, sur la base de l'interaction des facteurs de marché, les entreprises nationales développent leur propre politique de crédit, qui est déjà tout à fait comparable à celle qui s'est développée dans les pays à économie de marché développée. Il en résulte l'établissement d'un certain équilibre entre les ventes prépayées, avec paiement après coup et avec paiement différé - équilibre dont la violation dans un sens entraîne une baisse des ventes, dans l'autre sens une augmentation injustifiée du risque de non-réception de paiement.