Riscurile de fabricație sunt. Care sunt riscurile de producție

Citeste si

Yana Udaltsova, manager de risc la Risk-Consult LLC

Riscurile de producție reprezintă probabilitatea de pierderi ca urmare a schimbărilor negative în zona de producție a organizației, inclusiv eșecul procesului de producție și tehnologic, care poate afecta capacitatea debitorului de a-și îndeplini obligațiile.

Procesul de producție are un impact direct asupra rezultatului financiar al organizației și, prin urmare, asupra solvabilității acesteia, de aceea este necesar să se evalueze probabilitatea unor evenimente care ar putea duce la eșecul acesteia.

Starea și structura mijloacelor fixe (PF), precum și eficiența utilizării acestora în diverse relații economice, afectează direct procesul de producție. OF ocupă, de regulă, cota principală din suma totală a capitalului fix al întreprinderii. Rezultatele finale ale activității întreprinderii depind în mare măsură de cantitatea, costul, nivelul tehnic, eficiența utilizării acestora: producție, costul acesteia, profit, rentabilitate, stabilitatea financiară. Combinat cu management avansat diverse niveluri producție, se atinge eficiența maximă a utilizării OF. Acest lucru este deosebit de important pentru fiecare întreprindere, industrie, economie a întregii țări, mai ales în timpul crizei economice, când pragul de rentabilitate este deosebit de sensibil la costurile variabile.

CLASIFICAREA, UZURĂ ȘI ANALIZA IMMOBILIZĂRILOR

Mijloace fixe de producție și neproducție

Mijloace fixeÎntreprinderile (Further - OF) sunt împărțite în active fixe de producție (Further - OPF) și non-producție. OPF sunt implicate în procesul de fabricare a produselor sau furnizare de servicii. Acestea includ: mașini-unelte, mașini, dispozitive, dispozitive de transmisie etc. Activele fixe neproductive nu participă la procesul de creare a produselor. Acestea includ: clădiri rezidențiale, grădinițe, cluburi, stadioane, clinici, sanatorie etc.

Pentru a contabiliza activele fixe, a determina compoziția și structura acestora, se pot distinge următoarele grupuri și subgrupe de active fixe de producție:

- cladiri (obiecte de arhitectura si constructii de uz industrial: cladiri ateliere, depozite, laboratoare de productie etc.);

- structuri (facilități de inginerie și construcții care creează condiții pentru implementarea procesului de producție: tuneluri, pasaje supraterane, autostrăzi, cosuri de fum pe o fundație separată etc.);

- dispozitive de transport (dispozitive de transport de energie electrică, substanțe lichide și gazoase: rețele electrice, rețele de încălzire, rețele de gaze, transporturi etc.);

- mașini și echipamente (mașini și echipamente de putere - dispozitive pentru generarea, conversia și distribuirea energiei; mașini și echipamente de lucru; instrumente și dispozitive de măsură și control; echipamente de laborator; tehnologie informatică; mașini automate, echipamente și linii; alte mașini și echipamente; echipamente neincluse în grupele de mai sus - mașini de pompieri, echipamente centrale telefonice etc.);

- vehicule(locomotive diesel, vagoane, autoturisme, motociclete, cărucioare etc., cu excepția transportoarelor, transportoarelor incluse în echipamentul de producție);

- unealtă (tăiere, percuție, presare, etanșare, precum și diverse amenajări pentru prindere, montare etc.), cu excepţia instrument specialși echipamente speciale;

- echipamente și accesorii de producție (articole pentru a facilita efectuarea operațiunilor de producție: mese de lucru, bancuri de lucru, garduri, ventilatoare, containere, rafturi etc.);

- inventar gospodăresc (articole de birou și de uz casnic: mese, dulapuri, umerase, mașini de scris, seifuri, tăvi de casierie, duplicatoare etc.);

- alte mijloace fixe. Acest grup include colecțiile bibliotecii, obiectele de valoare ale muzeului etc.

OPF activ și pasiv

În funcție de gradul de impact direct asupra obiectelor muncii și de capacitatea de producție a întreprinderii, principalele active de producție sunt împărțite în active și pasive. Partea activă a mijloacelor fixe include mașini și echipamente, vehicule, unelte. Partea pasivă a mijloacelor fixe include toate celelalte grupuri de active fixe. Ele creează condiții pentru funcționarea normală a întreprinderii. O astfel de detaliere a mijloacelor fixe este necesară pentru identificarea rezervelor pentru creșterea eficienței utilizării acestora.

UZAREA DE

În procesul de funcționare, mijloacele fixe se uzează fizic și devin învechite din punct de vedere moral.

Deteriorarea fizică

Amortizarea fizică se referă la pierderea activelor fixe a parametrilor lor tehnici. Purtarea fizică poate fi operațională și naturală. Uzura operațională este o consecință a consumului de producție. Uzura naturală apare sub influența factorilor naturali (temperatură, umiditate etc.). Gradul de deteriorare fizică este determinat în procesul de amortizare și depinde de următorii factori: intensitatea și condițiile de funcționare, compoziția și calificarea personalului de deservire, calitatea materialelor etc. Cea mai comună metodă de amortizare este cale liniară(uniformă). Pe parcursul anului de raportare, amortizarea mijloacelor fixe se acumulează lunar, indiferent de metoda de acumulare utilizată, în cuantum de 1/12 din suma anuală. Pentru a stimula dezvoltarea industriilor de înaltă tehnologie, organizațiilor li s-a acordat dreptul de a efectua amortizarea accelerată a părții active a activelor imobilizate. Trebuie remarcat faptul că taxele de amortizare pot fi atribuite în principal costurilor semi-fixe, iar acestea, după cum știți, cresc brusc costul unitar de producție cu o reducere a volumelor de producție, ceea ce este tipic pentru majoritatea organizațiilor rusești.

Învechirea

Învechirea mijloacelor fixe este o consecință progresul științific și tehnologic. Există două forme de învechire. Prima formă de învechire este asociată cu o reducere a costului de reproducere a mijloacelor fixe ca urmare a îmbunătățirii echipamentelor și tehnologiei, introducerii de materiale progresive și creșterii productivității muncii. A doua formă de uzură este asociată cu crearea de mijloace fixe mai perfecte și mai economice (mașini, echipamente, clădiri, structuri etc.). În acest caz, utilizarea mijloacelor fixe învechite devine neprofitabilă din punct de vedere economic, deoarece, folosind echipamente învechite, întreprinderea cheltuiește mai multe materii prime, materiale, ore de lucru, energie pe unitatea de producție. Acest lucru duce în cele din urmă la o creștere a costurilor și o scădere a calității produselor.

ANALIZA IMMOBILIZĂRILOR

Sarcini de analiză a mijloacelor fixe:

- determinarea securității organizației și a diviziilor sale structurale ale OF;

- evaluarea nivelului de utilizare a OF;

- stabilirea motivelor modificării componenței OF;

- studiul gradului de utilizare a capacităților de producție (producție maximă posibilă cu utilizarea optimă a mijloacelor fixe) a organizației și echipamentelor. Capacitatea de producție este volumul real sau planificat de producție la capacitatea medie anuală de producție a organizației;

- identificarea rezervelor pentru creșterea extinderii și intensității utilizării OF.

Procedura de analiza a mijloacelor fixe

Analiza începe cu o evaluare a dinamicii mijloacelor fixe și a structurii acestora, precum și cu o comparație a indicatorilor care caracterizează eficiența utilizării mijloacelor fixe pentru perioada analizată. Situațiile financiare fac posibilă analiza suficient de detaliată a prezenței, stării și modificării celui mai important element al potențialului de producție al întreprinderii - activele sale fixe.

O analiză a dinamicii și structurii OF implică:

- evaluarea dimensiunii și structurii investițiilor de capital ale organizației în active fixe (analiza orizontală a mișcării mijloacelor fixe), care permite identificarea în timp util a politicii investiționale a organizației și retragerea activelor din companie;

- determinarea naturii și direcției schimbărilor care au avut loc (analiza verticală), de exemplu, cu ce cheltuială (în ce scop) au fost achiziționate PF sau unde (în ce scop) au fost direcționați banii din vânzarea acestora;

- analiza reînnoirii și rentabilității activelor mijloacelor fixe;

- analiza eficacității utilizării mijloacelor fixe: analiza profitabilității mijloacelor fixe, utilizarea unui parc de echipamente de producție;

- analiza cost-eficacitate pentru întreținere, operare, capital și reparatii curente DE;

- analiza eficacității investițiilor în active fixe: analiza eficienței opțiunilor pentru investiții de capital și evaluarea eficienței atragerii de împrumuturi și împrumuturi pentru investiții.

Indicatori de active fixe

Procesul de reproducere a mijloacelor fixe și, în consecință, dinamica acestora, precum și mișcarea capitalului fix, sunt evaluate după sistemul următorilor indicatori.

| Index | Formulă |

|

Coeficientul de amortizare al mijloacelor fixe (K.f.): Nivelurile coeficientului de amortizare pentru diferite mijloace fixe nu sunt aceleași și depind de standardele stabilite prin pașapoarte tehnice și alte documente. |

c.f. = Phi / Fp Unde, |

| Coeficientul de reînnoire a mijloacelor fixe (Co.f.): |

Co.f. = Fvv. / Fk.g. Unde, |

| Rata de pensionare a activelor fixe (Kvyb.): |

Kvyb. = Fs. / fn.g. Unde, |

| Indicatori care caracterizează gradul de utilizare a OPF: | |

|

Rentabilitatea activelor (Kf.o.) CFO. arată cât profit/venit pe unitatea de fonduri investite în active fixe. Nivelurile de rentabilitate a activelor din diferite ramuri ale producției materiale nu sunt aceleași. Deci, în URSS în 1975, pentru 1 rub. imobilizari de productie in ansamblu pt economie nationala a reprezentat 45 de copeici. a produs venit național în prețuri reale, în industrie - 50 copeici, în agricultură- 36 copeici, în transport și comunicații - 13,4 copeici, în construcții - 1,18 ruble. |

CFO. =N/ Fs.p.f. Unde, |

| Intensitatea capitalului (Cf.e.) este valoarea reciprocă a productivității capitalului. Caracterizează nevoia de fundaluri pentru o rublă. | Cf.e. = Fs.p.f. /N |

| Factorul de utilizare a capacității de producție este determinat de formula (K.m.) |

cm. =N/M Unde, |

Surse de analiză OF

- situațiile financiare ale organizației (Formular nr. 1, nr. 2, nr. 5 etc.);

- pașapoarte pentru echipamente, care oferă detalii specificatii tehnice toate mijloacele fixe (anul punerii în funcțiune, capacitatea, gradul de deteriorare etc.);

- planul de dezvoltare tehnică pentru perioada de creditare;

- date contabile analitice privind conturile relevante, incl. pe tipuri și obiecte individuale de inventar ale mijloacelor fixe: contul 01 „Mije fixe”, contul 02 „Amortizarea mijloacelor fixe”, contul 03 „Mije fixe închiriate pe termen lung”, contul 07 „Echipamente pentru instalare”, contul 08 „Investiții de capital ”, jurnalele de mandat nr. 10, 10/1, 12, 13, 16 etc.

Principalele direcții pentru îmbunătățirea utilizării OF

- îmbunătățirea tehnică și modernizarea echipamentelor;

- îmbunătățirea structurii mijloacelor fixe prin creșterea ponderii utilajelor și echipamentelor;

- creșterea intensității echipamentului;

- optimizarea planificării operaționale;

- pregătirea avansată a angajaţilor întreprinderii.

Următoarele ar trebui luate în considerare în timpul analizei OPF:

- Structura OPF (ponderea diferitelor grupuri de active fixe în valoarea lor totală; ponderea OPF proprii și închiriate în valoarea lor totală etc.):

- ponderea părților active și pasive ale OPF în costul total al acestora;

- securitatea întreprinderii și a diviziilor sale structurale cu mijloace fixe;

- impactul utilizării mijloacelor fixe asupra volumului producției și al altor indicatori;

- rezerve pentru creșterea eficienței utilizării mijloacelor fixe;

- condițiile și regulile de funcționare a OPF;

- stare tehnica instalațiile de producție/de depozitare în care se află OPF. Dacă OPF-urile sunt amplasate în clădiri vechi, este posibil să trebuiască revizuite, pot apărea perioade de oprire a producției;

- deprecierea fizică și morală a OPF. Atunci când se analizează învechirea, merită să se acorde atenție utilizării de către împrumutat a echipamentelor sofisticate din punct de vedere tehnic sau a know-how-ului în procesul de producție. În acest caz, este necesar să se verifice dacă echipamentul este pus în funcțiune; dacă sunt respectate condițiile de funcționare a echipamentului; nu a expirat perioada de garantie; ia in calcul eventualele costuri de reparatie; posibilitatea înlocuirii cu alte echipamente, mai puțin costisitoare etc. Trebuie remarcat faptul că defecțiunea echipamentelor importante pentru procesul de producție amenință să perturbe producția și, ca urmare, să reducă vânzările sau să crească costul de revizie/achiziție de echipamente noi;

- gradul de utilizare a capacității de producție a întreprinderii, care arată o îmbunătățire a utilizării mijloacelor fixe, contribuie la creșterea producției, la creșterea productivității muncii, la reducerea costurilor și la creșterea profiturilor, în plus, se accelerează procesul de actualizare a mijloacelor fixe și se reduc pierderile din utilizarea echipamentelor învechite (productivitatea capitalului, gradul de utilizare OPF, ponderea produselor defecte în producția totală etc.);

- tendinţa de scădere/creştere a valorii mijloacelor fixe, ţinând cont de amortizare. Dacă scăderea OPF are loc pe fondul unei scăderi a veniturilor/activelor circulante, se poate presupune că împrumutatul retrage active pentru a înceta operațiunile. Poate fi asociată și cu pierderea mijloacelor fixe de producție, care, la rândul său, poate duce la scăderea volumelor vânzărilor sau la încetarea activităților;

- OPF-urile proprii sau închiriate sunt utilizate în procesul de producție. În cazul în care împrumutatul lucrează pe echipamente închiriate sau în spațiu închiriat, există riscul de întrerupere a producției ca urmare a rezilierii contractului de închiriere, astfel încât termenii de încetare a contractului ar trebui revizuiți. Dacă proprietarul are dreptul de a rezilia unilateral contractul de închiriere, este necesar următoarea analiză: cât de repede va putea împrumutatul să găsească noi OPF, zone pentru producția/vânzarea produselor; pe termen lung și istoricul relațiilor dintre chiriaș și proprietar.

FACTORI DE RISC

- Utilizarea incompletă a capacităților de producție pe fondul unei creșteri a costurilor fixe/cost primar sau al unei scăderi a veniturilor (primul semn de utilizare incompletă a capacității este excesul părții pasive a BPF față de cea activă).

- Reîncărcarea instalațiilor de producție, care poate duce la defecțiune (defecțiune) a BPF.

- Defecțiunea echipamentelor importante pentru procesul de producție.

- O parte din echipamentul inclus în linia de producție nu este proprietatea împrumutatului.

- OPF și clădirile industriale în care sunt situate nu sunt proprietatea împrumutatului și îi aparțin pe drept de închiriere (dacă contractul de închiriere prevede dreptul locatorului de a rezilia unilateral contractul).

- OPF este amplasat în clădiri vechi care necesită reparații majore.

- Fără securitate și/sau nivel scăzut Siguranța privind incendiile in spatii comerciale, de depozitare si industriale.

- A fost scoasă la iveală retragerea mijloacelor fixe, direct implicate în procesul de producție.

- Amortizarea ridicată a mijloacelor fixe de producție (mai mult de 70%).

- O proporție mare de OPF-uri învechite în volumul lor total (mai mult de 50%).

- Împrumutatul folosește în activitățile sale echipamente unice/complexe din punct de vedere tehnic care necesită condiții speciale de funcționare, depozitare și reparare.

- O proporție mare de defecte de fabricație în producția totală.

- O creștere bruscă a intensității capitalului și a nevoii de fonduri, care indică o scădere a volumelor vânzărilor, o deteriorare a utilizării echipamentelor, o creștere a costului echipamentelor sau o scădere bruscă a intensității capitalului, ceea ce duce la riscul de exces sau echipamente subutilizate, care, la rândul lor, determină o creștere a costului costurilor fixe și scăderea profiturilor.

- Rentabilitatea scăzută a activelor

În acest articol, a fost folosit material din cartea „Analiza riscului de credit”, autorul este Kostyuchenko N.S.

Lasă-ți riscurile să fie minime!

Riscul de producție- aceasta este probabilitatea de pierderi sau costuri suplimentare asociate cu defecțiuni sau opriri ale proceselor de producție, încălcarea tehnologiei operațiunilor, calitatea slabă a materiilor prime sau a personalului etc.

Principalele cauze ale riscului de producție includ:

o scădere a volumelor planificate de producție și vânzări de produse din cauza scăderii productivității muncii, a timpului de oprire a echipamentelor, a pierderii timpului de lucru, a lipsei cantității necesare de materii prime, a unui procent crescut de produse defecte;

o scădere a prețurilor la care s-a planificat vânzarea unui produs (serviciu) din cauza calității sale insuficiente, modificări nefavorabile ale condițiilor de piață, scăderea cererii;

o creștere a consumului de costuri materiale din cauza supracheltuirii cu materiale, materii prime, combustibil, energie, precum și din cauza creșterii costurilor de transport, a costurilor comerciale, a cheltuielilor generale și a altor costuri suplimentare;

creșterea fondului de salarii din cauza depășirii numărului planificat sau a plăților la un nivel mai mare decât cel planificat salariile angajați individuali;

creșterea plăților de impozite și alte deduceri ale întreprinderii;

disciplină scăzută a livrărilor, întreruperi ale combustibilului și energiei electrice.

Riscurile de producție sunt împărțite în următoarele tipuri:

neîndeplinirea contractelor de afaceri;

schimbări în condițiile pieței;

concurență crescută;

apariția unor costuri neprevăzute și scăderea veniturilor;

pierderea bunurilor companiei;

lipsa cererii de produse fabricate;

riscuri de forta majora.

Caracteristica cantitativă a pericolului este RISC.

Riscul este o mărime adimensională.

FORMULĂ DE RISC.

R= n/ N

R- Caracteristicile cantitative ale pericolului, determinate pentru anul.

n– Numărul de apariții reale ale pericolelor

N– Numărul de pericole posibile

În statul „A” sunt 70 de milioane de muncitori, 7.000 de oameni mor în producție în cursul anului.

N=7*10 lucrări.

n=7*10 lucrări.

R=n/N=7*10 / 7*10= 1*10* 100= 0,01%

Concluzie: Una din cele 10.000 de lucrări. Va pieri.

|

Tipul de risc |

Obiectul riscului |

Sursa de risc |

eveniment nedorit |

|

Riscul individual |

Condiții de viață umane (mediul intern al corpului uman), obiceiuri, ecologie socială, activitate profesională umană, comunicații de transport, mediul natural |

Boală, vătămare, invaliditate, moarte |

|

|

Risc tehnic |

Sisteme și obiecte tehnice |

Încălcarea regulilor de funcționare a sistemelor și obiectelor tehnice, imperfecțiune tehnică |

Explozie, incendiu, dezastru |

|

risc de mediu |

Sisteme ecologice |

Intervenție antropică în mediul natural, urgențe provocate de om |

Dezastre de mediu antropice, dezastre naturale |

|

riscul social |

Grupuri sociale |

Scăderea calității vieții |

Moartea oamenilor, boală, creșterea mortalității |

|

Riscul economic |

Resurse materiale |

Pericol crescut de producție |

Costuri de securitate crescute, daune din lipsa securității |

Riscul acceptabil - combină riscurile tehnice, economice, sociale, politice, reprezintă un compromis între nivelul de securitate și posibilitățile economice de realizare a acestuia, reducând în același timp riscul tehnic și de mediu individual, este necesar să se evalueze care va fi riscul social ca rezultat.

20. Relația „om-mașină”, intensitatea procesului de muncă, volumul de muncă intelectual. Postura de lucru. Cerințe de igienă pentru calculatoarele personale .

SISTEM „MAN-MACHINE” (HMS) - un sistem format dintr-un operator uman (un grup de operatori) și o mașină prin care acesta desfășoară (desfășoară) activitate de muncă. O mașină din MSM este un set de mijloace tehnice utilizate de o persoană în activitățile sale.

În practică, sunt utilizate diferite tipuri de MSM. Clasificarea lor poate fi efectuată în funcție de patru grupe de semne:

1) în funcție de scopul propus, se disting următoarele clase de HMS: management, service, predare, informațional, cercetare;

2) după numărul de operatori se disting monosisteme (cu un operator) și polisisteme (cu doi sau mai mulți operatori), acestea din urmă putând fi paritare și ierarhice;

3) în funcție de tipul și structura componentei mașinii, MCM poate fi complexe instrumentale, simple, complexe și sistem-tehnice;

4) în funcție de tipul de interacțiune dintre o persoană și o mașină, sunt luate în considerare sisteme de interacțiune continuă (de exemplu, sistemul „șofer-mașină”) și episodică (de exemplu, sistemul „operator-calculator”); în acest caz, interacțiunea poate fi atât regulată, cât și stocastică. În ciuda varietății mari de SCM, toate au o serie de caracteristici și caracteristici comune. Aceste sisteme, datorită prezenței în ele a unei persoane care joacă un rol activ și conștient, este capabilă să-și planifice acțiunile, să ia deciziile corecte și să le implementeze în conformitate cu circumstanțele apărute, sunt:

1) complex și dinamic, adică format din elemente interconectate și care interacționează natură diferităși se caracterizează printr-o schimbare a compoziției, structurii și (sau) relațiilor în timp;

2) intenționat, adică continuarea urmăririi aceluiași scop stabilit atunci când condițiile externe se schimbă;

3) adaptativ, adică adaptarea la condițiile de muncă în schimbare și schimbarea modului de funcționare în conformitate cu noile condiții;

4) auto-organizare (într-un caz particular, autoreglare; vezi Autoreglare), adică capabile să reducă entropia (incertitudinea) după ce părăsesc o stare stabilă sub influența diferitelor tipuri de perturbări. Natura activității operatorului depinde în mare măsură de nivelul de automatizare și de scopul MCS. În MCM nivel de intrare automatizare, activitatea operatorului este mai ales asociată cu implementarea funcției de reglare. Controlul on-line se efectuează relativ rar atunci când este necesară schimbarea modului de funcționare. Complexitatea activității operatorului este determinată nu de dificultatea logică de a lua o decizie, ci în principal de viteza de detectare a semnalelor și de a răspunde la acestea. În sistemul de automatizare de nivel mediu, majoritatea funcțiilor de control sunt transferate automat. Activitatea operatorului este legată, în primul rând, de implementarea funcțiilor de control și management operațional. Complexitatea logică a activității și încărcarea informațională a operatorului cresc. Nevoie de mai mult nivel ridicat de educatieși instruire specializată a operatorilor în comparație cu MMS de nivel de intrare. În MCM nivel superior automatizare (automatizare complexă) toate funcțiile de control în condiții normale sunt efectuate de un computer. Operatorul, aflat în stare de repaus operațional, îndeplinește funcții de control și este inclus în muncă numai atunci când procesul controlat se abate de la normă. Această natură a muncii impune cerințe sporite pentru pregătirea specială și adecvarea profesională a operatorului. Fiind, în conformitate cu clasificarea acceptată (vezi Sistem), un sistem real și nu abstract, HMS acționează ca obiect de studiu în psihologia ingineriei, iar principalele prevederi ale abordării sistemelor îi sunt aplicabile. Prin urmare, funcționarea tehnologiei și activitățile operatorului care utilizează această tehnologie în procesul de muncă ar trebui luate în considerare în conjuncție, în ansamblu. Abaterea de la acest principiu este o încălcare a abordării sistematice și duce la o scădere a eficacității HMS. Totuși, o astfel de abordare a luării în considerare și studiului CSM necesită luarea în considerare obligatorie a caracteristicilor specifice funcționării echipamentului și a activităților operatorului.

Intensitatea muncii este o sarcină crescută asupra simțurilor și a încărcăturii emoționale.

Clasificarea intensității muncii:

Optimal

Permis

Intens Gradul de nocivitate (primul, al doilea, al treilea)

Toți factorii (indicatorii) intensității procesului de muncă au o expresie calitativă sau cantitativă și sunt grupați în funcție de tipurile de sarcini:

sarcini intelectuale;

sarcini senzoriale;

încărcături emoționale;

Gradul de monotonie al sarcinilor;

Mod de operare.

Sarcini intelectuale

Sarcinile intelectuale sunt caracterizate de următorii indicatori:

Percepția semnalelor (informațiilor) și evaluarea acestora;

Repartizarea funcțiilor în funcție de gradul de complexitate al sarcinii;

Natura muncii efectuate.

Riscuri de producție - riscuri care apar direct în procesul de producție. ÎN conditiile magazinului Este foarte important să preveniți întreruperea programului de producție. Există mai multe abordări ale modelării riscului într-un mediu de întreprindere.

Pentru a dezvolta modelul, se utilizează tehnologia de construire a sistemelor expert cu inferență în condiții de incertitudine. Sistemele experte fac posibilă determinarea relației dintre defecțiuni și defecțiuni în subsisteme individuale, dezvoltarea controlului corectiv și reacția sistemului în ansamblu la încălcările procesului de producție și activităților non-producție.

Baza de cunoștințe ar trebui să se bazeze pe fapte despre posibilele tipuri de riscuri, semnificația și probabilitatea de apariție a acestora, regulile pentru relația dintre situațiile de risc.

Atunci când se începe elaborarea unui model, este necesar să se țină cont de faptul că cauzele obiective și subiective care afectează producerea pierderilor permit, în cea mai generală formă, împărțirea riscurilor în două mari grupe: non-producție și intra-producție. . Prima grupă se bazează pe relația întreprinderii cu mediul socio-economic, științific, tehnic și natural din jur. Sursele de risc sunt tot felul de contrapartide economice si entitati de piata: investitori, consumatori, furnizori, banci, autoritati fiscale, autoritati publice, administratie locala etc.

Rezolvarea problemei reducerii unor astfel de riscuri depășește adesea competența întreprinderii. În model, în funcție de cauzele riscului și de factorii care îl însoțesc, ar trebui prevăzute toate metodele posibile de compensare și de reducere a riscului, i.e. prevenirea apariţiei evenimentelor adverse sau atenuarea efectului lor negativ.

Sursele riscurilor intra-producție se află în structura internă a întreprinderii. Folosind tehnologia sistemelor expert, este posibil să împărțiți sistemul de producție în elemente separate implicate în producția de bunuri (producție, aprovizionare, marketing), puteți:

- 1) analizați incertitudinea asociată fiecăruia dintre ele;

- 2) identificarea celor mai influente și semnificative conexiuni;

- 3) determinați relația dintre toate tipurile de riscuri de producție și evaluați impactul cumulativ asupra sistemului.

Structura generalizată a modelului poate fi reprezentată sub formă de grafic (Fig. 15 4.) care pentru un real sistem de producere necesită detalii despre fiecare stat.

Pe baza faptului că planificarea modernă a activității economice a unei întreprinderi se bazează pe o abordare de marketing, în care toate deciziile tehnice, comerciale și de marketing sunt considerate cuprinzător, în legătură strânsă cu structura internă a întreprinderii, contactele cu furnizorii, alegerea mărfurilor produse de companie este luată ca vârfuri țintă ale graficului. Această alegere este influențată de mulți factori, principalul dintre care este capacitatea de a asigura producția cu materialele necesare, de a produce un produs și de a-l vinde. Fiecare dintre cei 4 factori corespunde unui anumit nivel al modelului.

La primul nivel se face alegerea furnizorilor de materiale si componente, unde fiecare stare Si corespunde unui anumit furnizor. Al doilea nivel determină alegerea echipamentelor necesare producției de mărfuri. A treia este o rețea de distribuitori de produse. Al patrulea corespunde setului de mărfuri planificate pentru producție. Arcurile graficului corespund prezenței unor legături între produsul selectat și mijloacele de producție și vânzare a acestuia. La definirea fiecărui nivel, unul dintre reguli generale reducerea riscului - diversificarea partenerilor și a flotei de echipamente, în care eșecul mai multor dintre aceștia nu va perturba programul de producție.

Evaluarea cantitativă a statului este exprimată prin doi indicatori principali:

Ri - gradul de risc;

Ci - costuri pentru fiecare etapă a produsului din ciclul de producție.

În tehnologia de proiectare a sistemelor expert, cantitatea de incertitudine este exprimată prin coeficientul de risc, care este aproximativ echivalent cu probabilitatea ca un risc să apară în trecerea de la o stare la alta: R-P. Coeficientul de risc reflectă gradul de incertitudine că această legătură în ciclul de producție implementează funcția care i-a fost atribuită și corespunde arcului de pe graficul de stare. Pentru R este aplicabilă ideea de bipolaritate, adică ipoteza schimbării lor în intervalul de la -1 la +1. Limitele intervalului înseamnă următoarele:

1 - riscul apare cu o probabilitate de 1 (riscam 100%); 0 - nu se poate spune nimic despre risc (nu riscăm);

1 - riscul nu va apărea cu o probabilitate de 1 (suntem 100% reasigurați).

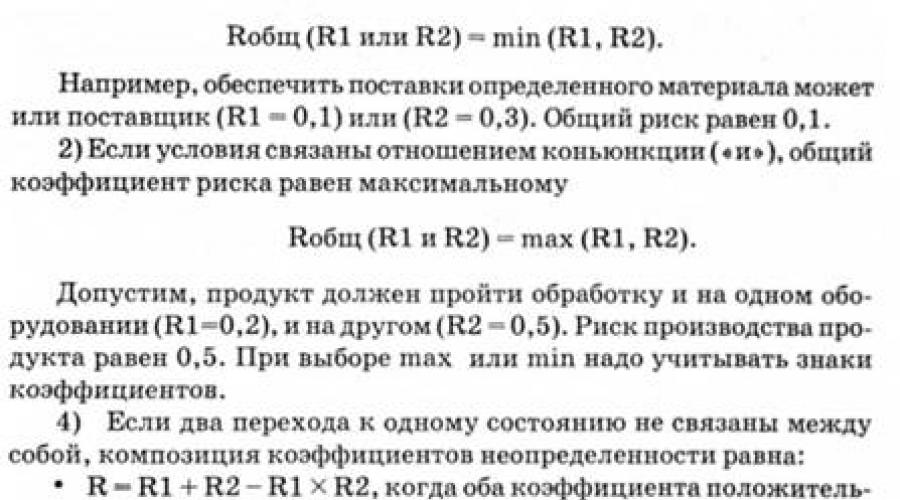

Atunci când se determină raportul de risc global al unei afecțiuni, trebuie respectate următoarele reguli:

1) Dacă mai multe condiții legate prin disjuncție ("sau") conduc la o singură concluzie, coeficientul de risc total este egal cu minimul dintre ele:

În modelul de mai sus, stările unui nivel pot fi conectate conjunctiv, disjunctiv și nu sunt conectate în niciun fel. Toate nivelurile trebuie să fie conectate conjunctiv (adică produsul trebuie să fie furnizat cu materiale, produs și vândut).

Metodele de cercetare pentru obținerea ratelor de risc includ analiza a priori a principalilor indicatori ai companiei pe baza evaluărilor experților și analiza a posteriori bazată pe date statistice ale firmelor care operează.

Conceptul de risc este asociat cu conceptul de pierderi, prin urmare, pe lângă probabilitatea apariției riscului, în fiecare etapă este necesar să se cunoască valoarea costurilor în implementarea acestei etape. Aceasta valoare poate fi estimata prin costurile pentru fiecare furnizor, tip de echipament, metoda de implementare. În termeni monetari, pierderile sunt definite ca produsul factorului de risc prin valoarea costurilor (planificate):

Exemplu. Să fie cinci furnizori de componente pentru producția de bunuri, pentru care se preconizează să cheltuiască aceleași fonduri (Ci = 100 de unități convenționale) și se cunosc coeficienții de risc ai fiecărui R1.

În urma modelării, obținem pierderi anticipate, pe baza cărora tragem o concluzie despre costurile reale necesare implementării programului de producție și cuantumul rezervei, care este egal cu posibile pierderi (vezi Tabelul 15.1).

Tab. 15.1. Pierderile proiectate

În cazul pierderilor negative, costurile efective sunt mai mici decât cele planificate, prin urmare, nu este nevoie de o rezervă, dimpotrivă, costurile planificate ar trebui reduse pentru a preveni pierderea profiturilor.

Implementarea modelului va permite:

- - calcularea riscurilor posibile la toate nivelurile și etapele de trecere a produsului ciclu de viață intreprinderi;

- - alege structura subsistemelor după criteriul pierderilor minime;

- - determina suma rezervelor necesare pentru a o include in costul produsului.

Rezultatele simulării pot fi utilizate pentru:

- - elaborarea unei strategii de management pentru companie, care vizează compensarea pierderilor în procesul de funcționare;

- - luarea în considerare a valorilor calculate ale riscurilor de producție în activitățile planificate și contractuale.

1. Apariția riscurilor de producție ale întreprinderii

2. Risc de lipsă de cerere pentru produse fabricate

3. Riscuri de neexecutare a acordurilor (contractelor) economice (riscuri de cooperare)

4. Riscuri de creștere a concurenței

5. Riscuri de reducere a costurilor neașteptate și a veniturilor

Riscul este inerent în orice sferă a activității umane, care este asociat cu o varietate de condiții și factori care afectează rezultatul pozitiv al deciziilor oamenilor. Experiența istorică arată că riscul de a nu obține rezultatele scontate este evident mai ales în generalitatea relațiilor marfă-bani, competiția participanților la cifra de afaceri economică. Prin urmare, odată cu apariția și dezvoltarea relațiilor capitaliste, apar diverse teorii ale riscului, iar clasicii teoriei economice acordă o mare atenție studiului problemelor de risc în activitatea economică.

Odată cu trecerea Ucrainei la sistemul de piata management, există schimbări fundamentale în sistemul de management al întreprinderii. Ea dezvoltă independent o strategie pentru dezvoltarea sa și ia măsuri tactice pentru a o traduce în realitate. În același timp, apar inevitabil situații în care organizațiile antreprenoriale riscă să suporte pierderi.

Motivul riscului ridicat activitate antreprenorialăîncheiat nu numai în cadrul întreprinderii (asociat cu activitatea departamentelor și a personalului), ci și determinat în mod semnificativ de situația din mediul extern al firmei antreprenoriale. Aceștia sunt factori de dezvoltare politică, economică generală, juridică și socio-culturală a țării.

Una dintre principalele cauze ale riscului antreprenorial este incertitudinea. Mediul extern, întrucât toți antreprenorii trebuie să-și desfășoare activitățile în condiții de creștere a incertitudinii și volatilității mediului economic, ceea ce contribuie la formarea unor situații economice în continuă schimbare.

ÎN economie de piata există trei grupuri principale de motive pentru apariţia unei situaţii de incertitudine (Fig. 2.1).

Fig.2.1. Principalele grupuri de motive pentru apariția unei situații de incertitudine

Ignoranța este lipsa de cunoștințe despre mediul extern de afaceri. Aleatorie, adică evenimente viitoare care sunt foarte greu de prevăzut, deoarece în unele cazuri anumite evenimente, chiar și în condiții similare, au loc diferit. Defecțiunea echipamentului, o schimbare a cererii pentru un produs sau serviciu, o întrerupere neașteptată a vânzării produselor și neîndeplinirea obligațiilor de către furnizori sunt toate accidente.

A treia grupă este opoziția, adică anumite evenimente care împiedică funcționarea efectivă a unei firme antreprenoriale, de exemplu, conflicte între antreprenor și client, conflicte de muncă în echipă etc.

Sarcina principală a antreprenorului este să „prevadă” motive posibile incertitudinile, care sunt sursele situațiilor de risc, pentru a găsi posibile căi de depășire a accidentelor și contracarărilor.

Creșterea numărului de întreprinderi neprofitabile arată că este imposibil să se facă fără a lua în considerare factorul de risc în activitatea economică, fără de care este dificil să se obțină rezultate ale activității adecvate condițiilor reale. Este imposibil să se creeze un mecanism eficient pentru funcționarea unei întreprinderi bazat pe conceptul de management fără riscuri.

1. Apariția riscurilor de producție ale întreprinderii

În prezent, cel mai riscant din Ucraina este activitatea de productie. Acest lucru se datorează faptului că restructurarea structurală a economiei nu a asigurat conditiile necesare pentru desfasurarea activitatilor de productie; riscul de a nu fi solicitat pentru produse manufacturate, neplățile între întreprinderi, numeroasele impozite, taxe și taxe mari împiedică dezvoltarea antreprenoriatului în sectorul de producție.

Procesul de producție cuprinde mai multe etape, la fiecare dintre acestea întreprinderea poate suferi pierderi ca urmare a unor acțiuni eronate ale conducerii sau impact negativ Mediul extern. La desfășurarea activităților de producție, este necesar să se țină cont de probabilitatea unui anumit tip de risc în fiecare etapă a procesului de producție, de la achiziționarea de materii prime până la vânzarea produselor finite. În general, sistemul riscurilor în activitățile de producție este prezentat în fig. 2.2.

Orez. 1. Principalele riscuri aparute in activitatile de productie

În același timp, în cadrul anumitor tipuri de risc, este necesar să se evidențieze anumite subtipuri de risc, de ex. dă mai mult clasificare completă riscuri în activitatea de producție.

2. Risc de lipsă de cerere pentru produse fabricate

Riscul produselor nerevendicate apare ca urmare a refuzului consumatorului de a cumpăra produse fabricate. Riscul se caracterizează prin mărimea posibilelor daune economice și morale suferite de producător din acest motiv. Pot exista multe motive pentru riscul de a nu fi solicitat pentru produse fabricate, dar, de regulă, acestea sunt interconectate și interdependente. Aceste cauze, în funcție de condițiile de apariție, pot fi împărțite în interne și externe.

Cauzele interne ale riscului depind de activitățile întreprinderii în sine, diviziile acesteia și angajații individuali, principalele fiind prezentate în Fig. 2.3.

Nivelul riscului de a nu fi solicitat pentru produse depinde de nivelul de calificare al personalului întreprinderii, deoarece greșelile lucrătorilor pot duce la apariția acestui risc. De exemplu, o prognoză a cererii de produse fabricate de o întreprindere care este întocmită incorect de specialiști va duce la o disproporție între volumul producției și volumul vânzărilor, adică o parte din produse nu vor fi vândute. Ca urmare a unei astfel de greșeli, compania va suferi pierderi. În plus, alegerea greșită de către angajații serviciului de marketing, canal de vânzări a produselor fabricate în direcția vânzării, ora și locul de vânzare poate duce la o discrepanță între volumul real al vânzărilor și volumul prognozat al cererii, care va reduce, de asemenea, profitul întreprinderii.

Orez. 2.3. Principal cauze interne riscul de a nu fi solicitat pentru produsele fabricate

Incoerența nivelului de calificare al lucrătorilor și al altor categorii de lucrători cu tehnologia de producție aplicată, disciplina tehnologică scăzută, controlul slab al calității asupra fabricării pieselor, ansamblurilor, volanelor pot duce la o calitate slabă a produsului, o scădere a cererii pentru acesta, ceea ce va duce la o scădere a prețurilor produselor, o scădere a veniturilor și profitului, precum și la o scădere a reputației întreprinderii, o scădere a competitivității acesteia

Organizarea procesului de producție afectează și nivelul de risc al produselor nerevendicate. Încălcările ciclului tehnologic duc la scăderea calității produselor fabricate, la căsătorie evidentă sau ascunsă.Descoperirea unei căsătorii ascunse de către consumatori provoacă un prejudiciu nu numai economic, ci și moral întreprinderii. Returnarea produselor defecte de către consumator este echivalată cu produse nerevendicate, în plus, consumatorul trebuie să compenseze pierderile suferite. Neregulile activității diviziilor companiei, opririle neprogramate ale echipamentelor se reflectă în costul și calitatea produselor. Pentru a acoperi timpul de nefuncționare, întreprinderea recurge adesea la întreruperea tehnologiei, care afectează negativ rezultatul final.

Utilizarea mijloacelor fixe învechite din punct de vedere fizic duce la defecțiuni frecvente și la opriri ale echipamentelor. Ca urmare, timpul de reparație crește, costurile de producție cresc și calitatea acestuia scade.

Motivele nerespectării procesului tehnologic la întreprindere pot fi împărțite în două grupe:

Întreprinderi dependente de personal: nivel scăzut de management, erori în planificare, cunoaștere insuficientă a tehnologiei de producere a acestor produse, utilizarea de echipamente învechite, controlul calității slabe, utilizarea materialelor de proastă calitate, materii prime, componente, scăzut disciplina de productie, motivarea slaba a muncitorilor etc.;

În afara controlului întreprinderii: o întrerupere bruscă de curent, întreruperi în alimentarea cu apă, opriri de urgență ale întreprinderii etc.

Nivelul de risc este indirect afectat de calitatea materiilor prime și materialelor, de oportunitatea primirii acestora de către întreprindere și de prețul acestora. Înlocuirea materialelor necesare cu altele poate crește riscul dacă materialele de înlocuire fie sunt mai scumpe, fie nu îndeplinesc nivelul tehnic al produsului fabricat. Și acest lucru duce la o creștere a prețului produselor fabricate și la o scădere a cererii pentru acestea, chiar și cu o îmbunătățire a calității produsului.

Alți factori interni pot avea un impact direct asupra nivelului de risc de a nu fi solicitați pentru produse:

Organizarea unei rețele de distribuție și a unui sistem de promovare a produselor către consumator;

Alegerea canalelor de distribuție - utilizarea serviciilor intermediarilor cu ridicata și cu amănuntul sau vânzarea independentă de bunuri către consumatorul final;

Posibilitatea unui risc de a nu fi solicitat pentru produse cu o organizație de marketing ineficientă este probabilă pentru următoarele situații:

Dacă producătorul se bazează pe propriile canale de distribuție, conducerea întreprinderii poate face o greșeală în selectarea și plasarea personalului în serviciul de vânzări, în organizarea remunerării angajaților serviciului de vânzări, subestimea sau supraestimea importanța rețea de agenți de vânzări regionali și itineranti cu normă întreagă;

În cazul în care o întreprindere, pentru a-și menține o mai mare independență economică, refuză serviciile societăților comerciale și își creează propria rețea de distribuție, costurile de întreținere determină o scădere a profitului fie pe unitatea de producție cu prețul său de vânzare stabil, fie în termeni totali. cu o creștere a prețului de vânzare. Acest lucru poate duce la o scădere a competitivității produselor și la o scădere a volumului vânzărilor acestora;

Dacă întreprinderea oferă întreprinderilor intermediare drepturi exclusive de a vinde produse pe piața locală sau regională. Interesul intermediar insuficient sau lipsa experienței necesare, nivelul scăzut al capacităților financiare pot reduce volumul vânzărilor produselor companiei.

Înainte de a lua orice măsuri pentru organizarea publicității pentru produse, o întreprindere trebuie să determine scopul pentru care se face acest lucru, deoarece un motiv sau o imagine publicitară alese incorect poate duce la un rezultat complet opus față de cel așteptat.

Riscul de produse nerevendicate poate apărea din cauza faptului că:

Nu au fost alese cele mai eficiente forme de publicitate pentru un anumit segment de piață sau pentru un anumit grup de consumatori.

Motivele externe ale riscului de a nu fi în cerere pentru produse, de regulă, nu depind direct de activitățile întreprinderii, deși în unele cazuri există o astfel de dependență. De exemplu, din cauza organizării slabe a fluxului de lucru, notificarea privind pregătirea comenzii a fost trimisă consumatorului în afara timpului, ca urmare, consumatorul a refuzat să cumpere produsele comandate.

Situația economică instabilă, în special creșterea inflației (care duce la scăderea puterii de cumpărare a populației), precum și așteptările inflaționiste, duce la lipsa cererii de produse. De teamă de creșterea inflației, populația cumpără bunuri pentru viitor, iar apoi are loc o scădere a cererii și stabilizarea acesteia. Întreprinderile trebuie să țină cont de acest lucru atunci când planifică volumele de producție.

Ar trebui luată în considerare și instabilitatea politică. Pentru a evita posibilitatea riscului, este necesar să se studieze și să se analizeze cu atenție situația din regiunile și (sau) țările în care se află consumatorii reali și potențiali ai produselor lor.

Factorul demografic influențează, de asemenea, riscul de a rămâne în afara cererii pentru produse, în special pentru produsele care sunt concepute pentru anumite grupuri demografice. Geografia de distribuție a consumatorilor este de asemenea importantă, deoarece diferitele regiuni geografice impun cerințe specifice privind parametrii tehnici ai produsului, precum și calitatea acestuia.

3. Riscuri de neexecutare a acordurilor (contractelor) economice (riscuri de cooperare)

Numeroase și variate legături de afaceri între întreprinderi sunt mediate de încheierea de contracte de afaceri în conformitate cu legea civilă. Activitatea economică se bazează pe tranzacții, a căror executare la timp de către partenerii de afaceri, consumatorii este condiție importantă funcţionarea durabilă a întreprinderilor

Pentru a evita pe cât posibil apariția riscului, șefii (managerii) întreprinderilor care își desfășoară activitatea în sectorul de producție ar trebui să se ghideze după articolele relevante din Codul civil și alte acte legislative și de reglementare care reglementează relațiile contractuale ale întreprinzătorilor cu afaceri. parteneri la încheierea și executarea contractelor de afaceri. Antreprenorii sunt liberi să-și stabilească drepturile și obligațiile pe baza contractului și să stabilească orice termeni ai contractului care nu contravin legii. La încheierea contractelor de afaceri, un antreprenor ar trebui să se ghideze după articole care dezvăluie esența anumitor tipuri și tipuri de contracte: furnizare, vânzare, contract, închiriere etc. În contracte (contracte), este important să se stabilească, în conformitate cu legea, cuantumul și procedura de despăgubire a prejudiciului în caz de neexecutare sau executare necorespunzătoare a contractelor de afaceri.

Practica arată că în sectorul de producție, întreprinderile sunt în mare parte expuse riscului de executare necorespunzătoare de către parteneri a contractelor, de insolvență a acestora. Motivul extern al apariției riscului în prezent ar trebui să includă, în primul rând, insolvența imprevizibilă a partenerilor de afaceri. Acest factor în economia ucraineană este încă decisiv. Insolvența unei întreprinderi afectează insolvența cumpărătorilor obișnuiți.

Neîndeplinirea obligațiilor financiare ale partenerilor economici poate fi motivul determinant al falimentului întreprinderii. După cum arată statisticile, numărul întreprinderilor neprofitabile din economie în ansamblu și din toate sectoarele de producție de materiale a crescut dramatic în ultimii ani în Ucraina.

Riscurile din acordurile (contractele) economice, după cum arată analiza rezultatelor încheierii și executării acordurilor, includ următoarele tipuri.

1. Riscul refuzului partenerului de a încheia un acord în urma negocierilor. Apare dacă este necesară modificarea condițiilor preliminare ale contractului și în caz de necinste a partenerului. Acest risc apare din cauza probabilității ca un partener (furnizor sau cumpărător) să „trece” la afaceri concurente (cumpărător sau furnizor) care pot oferi condiții de tranzacție mai bune sau pur și simplu pot fi mai receptivi și mai dispus să plaseze o comandă, pot avea o activitate mai activă și mai profesionistă. intermediari și din cauza înrăutățirii condițiilor de piață pentru partener, ceea ce face ca tranzacția la un preț convenit anterior să fie neprofitabilă sau nerealistă pentru finalizarea acestuia.

Pentru a reduce riscul în această situație, întreprinderea trebuie să întocmească un protocol de intenție, care să stabilească perioada în care părțile contractante pot face modificările necesare și să indice cuantumul răspunderii părților în cazul refuzului de a semna contractul. .

2. Riscul ca o întreprindere să încheie contracte în condiții care diferă de cele mai acceptabile sau obișnuite pentru companie și industrie. De exemplu, obligațiile suplimentare pe care le poate solicita un furnizor includ obligații de a transporta bunurile achiziționate și de a le asigura, de a deschide o scrisoare de credit, de a oferi o garanție bancară etc. Acest risc apare atunci când compania nu are experiența necesară, parteneri permanenți și dovediți. și suficientă flexibilitate pentru a-i permite să încheie contracte complexe în condiții favorabile.

3. Riscul de a intra în relații contractuale cu parteneri (contrapărți) incapabili sau insolvabili, care se exprimă în încheierea de contracte de achiziție de resurse sau de prestare de servicii cu furnizori (contrapărți) care nu sunt autorizați să încheie astfel de contracte; relații sau sunt în imposibilitatea de a-și îndeplini obligațiile din cauza situației financiare dificile. Acest risc presupune si acceptarea de catre firma producatoare a comenzilor pentru fabricarea produselor, prestarea de servicii catre cumparatori insolventi. Insolvența cumpărătorului poate fi dezvăluită în procesul de îndeplinire a obligațiilor de către întreprindere pentru fabricarea și furnizarea produselor sau după prestarea serviciilor, adică atunci când producătorul a suportat anumite costuri. În acest caz, există riscul ca costurile suportate de producător să nu se plătească în timp, deoarece în această situație trebuie să caute parteneri alternativi, să reconsidere momentul vânzării produselor fabricate, să suporte costuri suplimentare, ceea ce va afectează valoarea profitului primit.

Pentru a evita astfel de pierderi, întreprinderile ar trebui să analizeze cu atenție solvabilitatea potențialilor parteneri, atât furnizori, cât și consumatori.

4. Riscul de întârziere în îndeplinirea obligațiilor contractuale curente de către parteneri, care poate duce producătorul la pierderi cauzate de încălcări ale programelor de livrare, executarea lucrărilor de către parteneri. Întârzierile în îndeplinirea de către parteneri a obligațiilor lor contractuale pot apărea atât din vina lor, cât și din vina contrapărților lor (transport, expediere și alte întreprinderi asociate cu furnizarea de bunuri, sau bănci - la plata produselor).

5. Riscul de pagubă adusă terților, care include riscul de poluare a mediului și riscul de a provoca daune morale și materiale cetățenilor. O întreprindere poate reduce acest risc prin stipularea în contract a condițiilor de despăgubire pentru daune morale sau de altă natură aduse cetățenilor (adică, prevederea participării reciproce a clientului și a producătorului). În plus, dacă daunele aduse mediului pot fi cauzate de producător din vina angajaților săi, contractele de muncă ale angajaților ar trebui să prevadă condițiile de despăgubire a acestora pentru astfel de daune.

6. Riscul încheierii de contracte pentru volumele de furnizare curentă de producție, negarantate prin vânzarea produselor finite. Acest risc este cel mai strâns legat de riscul de a nu fi solicitat pentru produse și constă în faptul că producătorul comandă materii prime, componente, semifabricate în cantități mai mari decât este necesar pentru fabricarea produselor finite într-un volum care poate fi vândut. Ca urmare, sunt posibile două situații: fie, utilizând toate resursele achiziționate și având produse fabricate într-un volum mai mare decât cel distribuit prin contractele de cumpărare, producătorul este expus riscului de a nu fi solicitat de produse, fie el va reduce volumul de producție fără a utiliza resursele achiziționate integral la timp. Dar atât în primul, cât și în al doilea caz, fondurile sale vor fi amortite, își vor pierde forma lichidă, ceea ce va înrăutăți poziția financiară a companiei. Producătorul poate refuza să primească o parte din cantitatea comandată de resurse, cu toate acestea, aceasta va atrage o anumită răspundere pentru încălcarea obligațiilor contractuale.

4. Riscuri de creștere a concurenței

Există multe motive pentru apariția riscului de creștere a concurenței în procesul de activitate economică a unei întreprinderi. Pe fig. 2.4 arată pe cele principale cărora ar trebui să le acordați atenție în primul rând.

Scurgerea de informații confidențiale poate apărea fie din vina angajaților companiei, fie ca urmare a spionajului industrial întreprins de concurenți. Imperfecțiunea politicii de marketing este și motivul riscului de creștere a nivelului concurenței; într-o măsură mai mare, consecințele negative pentru întreprindere sunt cauzate de greșelile făcute la alegerea piețelor de vânzare, precum și de informații incomplete sau incorecte despre concurenții întreprinderii.

Orez. 2.4. Principalele motive ale riscului de creștere a concurenței în activitățile unei întreprinderi de producție

Un impact semnificativ asupra nivelului acestui risc îl reprezintă posibilitatea apariției pe piață a producătorilor din alte industrii care oferă același tip de mărfuri interschimbabile, precum și apariția unor înlocuitori neprevăzuți și omogene din punct de vedere funcțional pentru produsele manufacturate în industria în care intreprinderea functioneaza.

Destul de, real și un astfel de motiv pentru riscul creșterii nivelului concurenței, cum ar fi extinderea pieței locale a produsului fabricat sau a analogilor acestuia din partea exportatorilor străini. Este probabil ca condițiile de export să se schimbe într-o direcție favorabilă pentru producătorii străini, ceea ce creează motive bune pentru intrarea lor pe piața locală.

Introducerea lentă a inovațiilor, precum și dezvoltarea lentă a producției de noi bunuri de înaltă calitate și competitive în comparație cu concurenții, afectează, de asemenea, negativ nivelul de competitivitate al întreprinderii în ansamblu și, în consecință, duce la o creștere a riscul asociat concurenței. Acest motiv apare atunci când întreprinderea nu dispune de fondurile necesare pentru a efectua cercetare și dezvoltare, precum și pentru a achiziționa noi tehnologii și materiale, pe de o parte, și ca urmare a lipsei de setări țintă pentru utilizarea inovațiilor în activităţile conducerii întreprinderii, pe de altă parte.

Pe lângă cele de mai sus, există și alte motive care afectează nivelul concurenței.

Șefii întreprinderilor atunci când organizează activități economice trebuie să rețină că legislația Ucrainei nu permite concurența neloială. Activitatea economică care vizează monopolizarea și concurența neloială nu este permisă.

5. Riscuri de reducere a costurilor neașteptate și a veniturilor

Riscul de cheltuieli neașteptate apare în primul rând în cazul unei creșteri a preturile pietei pentru resurse (servicii) dobândite în cursul activităților de producție, peste nivelul planificat:

din cauza erorilor de analiză și prognoză a situației de pe piețele de resurse;

modificări ale politicii de prețuri a furnizorilor de resurse cu care producătorul a încheiat contracte pe termen lung care prevăd posibilitatea revizuirii prețurilor;

reducerea numărului de furnizori dintre care întreprinderea poate alege cei mai rentabili furnizori.

Aceeași grupă de riscuri include și riscul plăților suplimentare pentru urgența lucrărilor și livrărilor, înlocuind cele neefectuate de antreprenori și parteneri cu care relațiile economice în cursul activităților de producție pot fi întrerupte. Apariția acestui risc este asociată cu o creștere bruscă a costului comenzilor pe care compania trebuie să le plaseze de urgență unor furnizori și contractori alternativi în cazul în care contrapărțile și partenerii săi nu își îndeplinesc obligațiile sau le îndeplinesc cu încălcarea termenelor și calității. .

Riscul de a fi nevoit să plătească penalități și cheltuieli de arbitraj și de judecată apare în cazul:

poluarea de către întreprindere a mediului, în legătură cu care se datorează plata penalităților;

cauzarea prejudiciului vieții și sănătății angajaților întreprinderii, consumatorilor de produse; populație;

vânzarea de bunuri fabricate cu încălcarea cerințelor standardelor;

apariția răspunderii pe care societatea și-o asumă pentru obligațiile sale față de clienți, în special acele obligații pe care producătorul poate să nu le îndeplinească la timp din motive interne sau externe (neîndeplinirea obligațiilor de către partenerii și contrapărțile săi);

imposibilitatea soluționării unor pretenții ale întreprinderii față de contrapărți în mod bilateral și, prin urmare, este obligată să depună o cerere formală în arbitraj sau în instanță. În această situație, societatea reclamantă, până la o decizie pozitivă și definitivă a instanței de arbitraj, trebuie să suporte costurile procesului de arbitraj. În cazul unei hotărâri pozitive pentru reclamant, aceste cheltuieli pot fi rambursate de către pârât.

Aceasta include și riscul pierderii profitului din cauza întreruperilor forțate în producție. O pierdere indirectă din timpul nefuncționării este considerată a fi profituri pierdute, costuri asociate cu eliminarea consecințelor unui eveniment care a determinat o întrerupere a producției, precum și cheltuieli curente suportate de întreprindere, indiferent dacă procesul de producție continuă sau este suspendat. ; De regulă, pierderea indirectă depășește semnificativ pierderile directe asociate cu deteriorarea sau distrugerea proprietății.

Pierderea profiturilor poate apărea ca urmare a înlocuirii echipamentelor învechite, a introducerii de echipamente și tehnologii noi, precum și ca urmare a grevelor și ca urmare a altor factori socio-politici.

În plus, compania poate suferi pierderi. ca urmare a pierderii activelor monetare în valori mobiliare, ca urmare a unei modificări negative a prețului propriilor acțiuni sau ca urmare a falimentului întreprinderilor ale căror acțiuni constituie cea mai mare parte a „portofoliului său de investiții”. Puteți reduce nivelul acestui risc prin plasarea activelor de numerar gratuite în diverse direcții, de exemplu, nu numai în titluri de valoare, ci și în conturi de depozit.

Această grupă include și riscul unei creșteri viitoare a ratei dobânzii variabile la o linie de credit acordată unei întreprinderi, care constă în faptul că, în cazul în care un împrumut pe termen lung este acordat în condițiile unei linii de credit refinanțate prin împrumuturi pe care creditorul întreprinderii, la rândul său, ia de la un terț (de obicei o bancă mai mare, un grup bancar sau un stat), iar ratele la împrumuturile de refinanțare a liniilor de credit cresc, apoi, pe baza contractului de linie de credit, creditorul, de regulă , transferă costurile majorate la dobânda plătită de societatea creditoare.

Risc de pierdere a proprietății companiei

Grupul acestor riscuri poate fi împărțit în următoarele subspecii:

riscul asociat pierderii bunurilor ca urmare a dezastre naturale(incendii, inundații, cutremure, uragane etc.);

riscul asociat pierderii bunurilor ca urmare a furtului (furt de bunuri de către angajații întreprinderii, furt de către terți);

riscul asociat pierderii bunurilor ca urmare a accidentelor de muncă;

risc de pierdere sau deteriorare a proprietății în timpul transportului;

riscul asociat cu înstrăinarea proprietății ca urmare a acțiunilor ilegale ale autorităților locale sau ale altor proprietari.

Pe lângă cele de mai sus, pentru fiecare întreprindere specifică riscul pierderii unui anumit tip de proprietate este probabil, de exemplu, echipamente informatice sau anumite tipuri de materii prime, materiale și componente.

Nivelul riscurilor enumerate poate fi redus în primul rând prin asigurarea anumitor tipuri de proprietăți, precum și prin stabilirea răspunderii patrimoniale stricte a persoanelor responsabile material la întreprindere; organizarea protectiei teritoriului unei companii producatoare, elaborarea si implementarea masurilor organizatorice, tehnice, economice si de alta natura pentru prevenirea sau minimizarea riscurilor.

Literatură

1. Belentsov V.N., Bradul S.V., Kanarskaja N.V., Kudenko G.E., Kucheba P.K. Evaluarea și fundamentarea îmbunătățirii eficienței activității guvernamentale a întreprinderilor industriale. Navch.-metoda. ajutor. Partea 1 - Donețk: Don DUU, 2002. - 180 p.

2. Vorobnichiy management: Ghid de titlu. / Ed. Profesorul P.K.Kuchebi. - Donețk: TOV „South-East” LTD”, 2002p. – 341 p.

3. Economia afacerilor: Pidruchnik / Zag. ed. S.F. Pokropivny. - Vedere. al 2-lea, revizuit acel suplimentar - K.: KNEU, 2001. - 528 p.

4. Zhadan O.V., Kretova A.V., Sichov G.M. Fundamentele controlului calității: Metoda Navch. ajutor. - Donețk: „APEX”, 2004.-99.

5. Lafta JK Eficiența managementului organizației. - M.: Literatura rusă de afaceri, 2007.- 320 p.

6. Managementul organizațiilor: asistent / pentru șef. ed. L.I. Fedulova.- K.: Libid, 2003.- 448 p.

Riscul de producție

Riscul de producție- aceasta este probabilitatea pierderilor sau costurilor suplimentare asociate cu defecțiuni sau opriri ale proceselor de producție, încălcări ale tehnologiei de efectuare a operațiunilor, calitate slabă a materiilor prime sau a personalului etc.

ÎN conditii moderneîn Rusia, riscul de producție este mare, așa că activitățile de producție au devenit cele mai riscante

Pentru productie industriala cea mai gravă manifestare a riscului de producție este apariția unei urgențe

Motive pentru situații de urgență:

Natural - cutremur, inundație, alunecare de teren, uragan, tornadă, fulger, furtună (pe mare), erupție vulcanică etc.;

Tehnogenic - uzura cladirilor, structurilor, utilajelor si echipamentelor, erori de proiectare sau instalare, acte malitioase, erori de personal, deteriorarea echipamentelor in timpul lucrarilor de constructii si reparatii etc.;

mixt - încălcarea echilibrului natural ca urmare a activităților umane create de om, de exemplu, apariția unei fântâni de petrol și gaze în timpul foraj de explorare puţuri sau alunecări de teren în timpul lucrărilor de construcţie

Aceste evenimente provoacă mai multe grupuri de consecințe adverse:

Defecțiunea mecanismelor și echipamentelor;

Daune aduse mediului;

Daune aduse personalului;

Daune aduse terților

Scăderea producției și oprirea producției

Riscul are o serie de caracteristici, printre care se numără:

inconsecvență;

Alternativă;

Incertitudine.

Inconsecvența se manifestă prin faptul că, pe de o parte, riscul are consecințe economice, politice, spirituale și morale importante, întrucât accelerează progresul tehnic social, are un impact pozitiv asupra opiniei publice și asupra atmosferei spirituale a societății. Pe de altă parte, riscul duce la aventurism, voluntarism, subiectivism, împiedică progresul social, generează anumite costuri socio-economice și morale, dacă, în condițiile unei informații inițiale incomplete, o situație de risc, se alege o alternativă fără a ține cont de obiectiv. legi ale dezvoltării fenomenului, în raport cu care se ia o decizie.

Alternativa implică necesitatea de a alege două sau mai multe Opțiuni solutii. Lipsa de alegere înlătură conversația despre risc. Acolo unde nu există opțiune, nu există nicio situație de risc și, prin urmare, niciun risc.

Existența riscului este direct legată de incertitudine. Este eterogen ca formă și conținut. Riscul este una dintre modalitățile de a elimina incertitudinea, care este ignorarea fiabilității, lipsa de ambiguitate. Este important să ne concentrăm asupra acestei proprietăți a riscului datorită faptului că este inutilă optimizarea managementului și reglementării în practică, ignorând sursele obiective și subiective de incertitudine.

Pentru a analiza riscul, este necesar să înțelegem natura acestuia. Există trei puncte de vedere principale în literatură, care recunosc fie natura subiectivă, fie natura obiectivă, fie subiectiv-obiectivă a riscului. În același timp, predomină cea din urmă - despre natura subiectiv-obiectivă a riscului.

Riscul este asociat cu alegerea anumitor alternative, cu calculul probabilităților rezultatului lor - aceasta este latura subiectivă. În plus, se manifestă și prin faptul că oamenii percep în mod diferit aceeași cantitate de risc economic din cauza diferențelor de orientări psihologice, morale, ideologice, principii, atitudini etc.

Riscul are însă și o latură obiectivă. Existența obiectivă a riscului este determinată de natura probabilistică a multor persoane naturale, sociale și procese tehnologice, multivarianta relatiilor materiale si ideologice, in care intra subiectii vietii socio-economice. Obiectivitatea riscului se manifestă prin faptul că acest concept reflectă fenomenele, procesele, aspectele de activitate care există cu adevărat în viață. Mai mult, riscul există indiferent dacă prezența lui este recunoscută sau nu, luată în considerare sau ignorată.