Encyclopédie du marketing. Prix de référence

Lire aussi

Les principaux éléments du prix sont illustrés à la fig. une.

Riz. 1. Éléments de prix

Prix du marché se forme sous l'influence d'un certain nombre de facteurs : l'offre et la demande, les coûts de production, les prix des concurrents, etc. La demande d'un produit détermine le prix maximum que les entreprises peuvent fixer. Les coûts de production bruts (la somme des coûts fixes et variables) déterminent sa valeur minimale. Le comportement des concurrents et les prix de leurs produits ont un impact significatif sur le prix.

Le facteur le plus important dans la tarification est également réglementation étatique des prix. Il existe des moyens directs et indirects d'influence gouvernementale sur les prix.

Méthodes directes (administratives)- il s'agit de la mise en place d'une certaine procédure de tarification ; indirect (économique) visent à modifier les conditions du marché, à créer une certaine situation dans le domaine de la finance, des transactions monétaires et fiscales et des salaires.

La politique des prix d'une entreprise est l'établissement (détermination) de prix qui assurent la survie d'une entreprise dans les conditions du marché; comprend le choix de la méthode de tarification, le développement du système de tarification de l'entreprise, le choix des stratégies de tarification du marché et d'autres aspects.

La politique tarifaire a trois objectifs principaux :

- assurer la survie;

- maximisation des profits;

- rétention du marché.

Assurer la survie (ventes)- l'objectif principal d'une entreprise opérant dans des conditions de concurrence féroce, alors qu'il existe de nombreux fabricants proposant des produits similaires sur le marché. Les éléments importants de cette politique de prix sont le volume des ventes (ventes) et la part de marché. Les prix réduits sont utilisés pour capturer plus de parts de marché et augmenter les ventes.

À maximisation des profits recherchent non seulement des entreprises avec une position stable sur le marché, mais aussi pas trop confiantes dans leurs futures entreprises essayant de tirer le meilleur parti des conditions de marché favorables pour elles-mêmes. Dans ces conditions, l'entreprise fait une estimation de la demande et des coûts par rapport à différents niveaux prix et s'arrête à ces prix qui fournissent le maximum de profit.

Tenue de marché est de maintenir la position actuelle de l'entreprise sur le marché ou des conditions favorables pour ses activités.

Le système de tarification et, par conséquent, la politique tarifaire de l'entreprise sont fortement influencés par l'état de la sphère monétaire, à savoir:

- variation du pouvoir d'achat du rouble ;

- taux de change des devises étrangères par rapport au rouble.

L'émission excessive de monnaie en circulation réduit leur pouvoir d'achat - ils se déprécient. Le mécanisme d'influence des variations du taux de change sur les prix est varié.

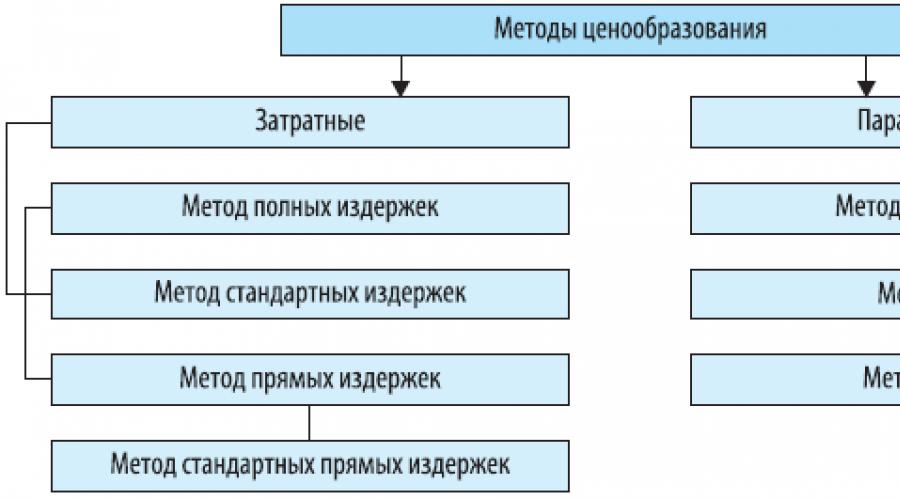

Il existe des méthodes de tarification coûteuses et paramétriques (Fig. 2).

Riz. 2. Méthodes de tarification

Les méthodes de tarification fondées sur le coût reposent principalement sur la comptabilisation des coûts de production et de vente des produits, méthodes de tarification paramétrique - sur la base des paramètres techniques et économiques des marchandises.

Prix méthode des coûts- une méthode de tarification sur la base de tous les coûts, qui, quelle que soit leur origine, sont amortis par unité d'un produit particulier. La base de détermination du prix est constituée par les coûts réels du fabricant par unité produite, auxquels s'ajoute le bénéfice justifié par l'entreprise (tableau 1).

Tableau 1. Tarification basée sur tous les coûts

La méthode est utilisée par des entreprises dont la position est proche du monopole et la vente des produits est pratiquement garantie.

Méthode du prix de revient standard vous permet de former des prix basés sur le calcul des coûts selon les normes, en tenant compte des écarts des coûts réels par rapport aux coûts standard (tableau 2).

Tableau 2. Tarification basée sur les coûts standard

|

Produit A |

Produit B |

Produit C |

||||

|

Standard |

Déviation |

Standard |

Déviation |

Standard |

Déviation |

|

|

Coûts directs (total) Y compris: |

||||||

|

matières premières |

||||||

|

autres coûts directs |

||||||

|

Coûts indirects |

||||||

|

Coût total |

||||||

|

Chiffre d'affaires (prix du produit) |

||||||

Noter. "+" - économies, "-" - dépenses excessives.

L'avantage de cette méthode est la capacité de gérer les coûts par des écarts par rapport aux normes, et non par leur pleine valeur. Les écarts pour chaque élément sont périodiquement corrélés aux résultats financiers, ce qui vous permet de contrôler non seulement les coûts, mais également les bénéfices. La méthode fournit une comparaison continue des coûts. L'élément le plus difficile du système de coût standard est la définition des normes de coût. Pour la formation de normes économiquement viables, une étude détaillée des méthodes de production, Caractéristiques et les prix des produits similaires des concurrents, les exigences pour ces produits sur le marché mondial, etc.

La méthode du prix des coûts standards, contrairement à la simple réflexion des coûts, permet de les analyser facteur par facteur.

méthode du prix de revient direct- une méthode de tarification basée sur la détermination des coûts directs en fonction des conditions de marché, des prix de vente attendus. Presque tous les coûts conditionnellement variables dépendent du volume de production et sont considérés comme directs. Les coûts restants sont inclus dans les résultats financiers. Par conséquent, cette méthode est également appelée méthode de tarification à coût réduit(Tableau 3).

Tableau 3. Tarification selon la méthode des coûts directs

Le principal avantage de la méthode est la capacité d'identifier les types de produits les plus rentables. Il est entendu que coûts indirects ne changent pratiquement pas ni lorsqu'un produit est remplacé par un autre, ni lorsque l'échelle de production change dans certaines limites. Par conséquent, plus la différence entre le prix d'un produit et les coûts réduits est élevée, plus bénéfice brut(couverture) et, par conséquent, la rentabilité. Ainsi, les coûts indirects ne sont pas affectés à des produits spécifiques, dans leur ensemble pour l'entreprise, ils doivent être couverts par le bénéfice brut.

Le principal avantage de la méthode est la capacité d'identifier les types de produits les plus rentables.

Une variante de la méthode du prix de revient direct est méthode standard des coûts directs, qui combine les avantages des méthodes standard et des coûts directs (tableau 4). Cette méthode vous permet de gérer les coûts réduits par écart et nécessite l'analyse de la fourchette de coûts réduits, sur la base de laquelle vous pouvez déterminer les "goulets d'étranglement" de la production et prendre les mesures nécessaires pour améliorer leur rentabilité.

Tableau 4. Tarification selon la méthode standard des coûts directs

|

Élément de prix |

Produit A |

Produit B |

Produit C |

|||

|

Standard |

Déviation |

Standard |

Déviation |

Standard |

Déviation |

|

|

Revenus des ventes(prix du produit) Y compris: matières premières salaires des travailleurs clés de la production autres coûts directs Coûts directs totaux Couverture (marge brute) |

||||||

|

Rentabilité (bénéfice brut aux coûts) |

||||||

Noter. "+" - épargne-profit; "-" - dépassement de perte.

La méthode du prix de revient direct standard vous permet de gérer des coûts d'écart réduits.

Les méthodes de tarification paramétrique reposent sur la prise en compte des paramètres techniques et économiques des biens. Il s'agit notamment de la méthode du prix unitaire, de la méthode des points et de la méthode de régression (tableau 5).

Tableau 6. Méthodes de tarification paramétrique

|

Méthode de calcul |

||

|

1. Méthode du prix unitaire |

Basé sur la formation des prix pour l'un des principaux paramètres de la qualité des biens |

Le prix unitaire est calculé comme le quotient de la division du prix par le principal paramètre de qualité du produit |

|

2. Méthode du point de prix |

Basé sur l'utilisation d'évaluations d'experts de l'importance des paramètres du produit selon l'algorithme suivant : sélection des paramètres de base Notation pour chaque paramètre Somme des points pour le produit de base et d'origine Calcul des prix des biens par le rapport des points totaux |

Le prix d'un produit neuf (P n) est déterminé par : C n \u003d C b (n je / b je), où C b - le prix du produit de base; B n i - notation du i-ème paramètre du nouveau produit ; B b i - notation du i-ème paramètre du produit de base (standard) |

|

3. Méthode de régression des prix |

Elle consiste à déterminer des formules empiriques (équations de régression) de la dépendance des prix à la valeur de plusieurs paramètres élémentaires de qualité au sein de la gamme paramétrique des biens |

Le prix agit en fonction des paramètres : C \u003d f (X 1, X 2, X 3, ..., X n), où X 1 , X 2 , X 3 , ..., X n - les principaux paramètres de la qualité des marchandises |

Méthode du prix unitaire utilisé uniquement pour des estimations indicatives afin d'éviter les erreurs grossières.

Méthode ponctuelle il est conseillé d'appliquer lors de la fixation des prix des biens dont les paramètres sont divers et ne se prêtent pas à une comparaison quantitative directe (commodité, design, puissance, couleur, odeur, goût, etc.).

méthode de régression vous permet de simuler des changements de prix en fonction de la totalité de leurs paramètres, de déterminer strictement la forme analytique de la relation, et également d'utiliser des équations de régression pour déterminer les prix des biens inclus dans cette série paramétrique. En conséquence, un système interconnecté de prix des biens est formé.

La justification des prix aux conditions du marché repose sur l'utilisation de l'ensemble des méthodes de prix.

CV. Sklyarenko, prof. REA les. GV Plekhanov, Ph.D. économie les sciences

Olympiade en russe

10 e année

1. Marquez les mots dans lesquels une consonne solide est prononcée avant E : essence, pardessus, thèse, sonnet, thermos, sandwich, tendre, académie, clarinette, terminal.

(5 points)

Mettez les accents sur les mots :

Approvisionnement, mise en bouteille, culte, marketing, notification, épuisement, concentration, dorloter, quart, récompensé. (5 points)

1) (Pas / ni) quelle porte (pas / ni) monte.

2) (Pas / ni) quoi (pas / ni) mettre.

3) (Non/non) sous quelle apparence.

4) (Pas / ni) dans la dent avec le pied.

(Pas/pas) un iota. (10 points)

Droit exclusif...

Suite - ...

Changeur - ...

Enfreindre la loi...

Très simple - …

6. Déterminez à quelles catégories appartiennent les pronoms : le sien, nous-mêmes, notre . Y a-t-il parmi ces pronoms ceux qui ne s'emploient qu'au nominatif, et ceux qui ne peuvent s'employer qu'au nominatif et à l'accusatif ? (8 points)

reproche, ordinaire, passion.(6 points)

noyer: 1. noyer noyer- plonger dans l'eau. Est-il possible de considérer que dans les temps anciens, il s'agissait d'un seul verbe, dont les significations divergeaient tellement. Justifiez votre réponse. (jusqu'à 6 points)

Bere-rubo-toro-canard Kobo-rudo-dir Dak rubu pelé Kobo-pelé toro rubo? (3 points)

10. Placez des signes de ponctuation dans la phrase et décrivez la construction dans son ensemble. (8 points)

Le son mesuré du surf parle de la longue vie de la planète Terre, le surf est comme l'horloge de la planète elle-même, quand ces longues périodes rencontrent les minutes de votre vie rapide parmi les coquilles d'étoiles et les hérissons jetés à terre, puis une grande méditation commence sur toute vie et votre petit chagrin personnel se fige et vous le sentez sourd et lointain...

11. Déterminez quelle technique artistique sous-tend ces phrases ? Donnez 3-4 exemples de votre cru. (jusqu'à 5 points)

Étranger familier, dépérissement luxuriant, âmes mortes, jeune vieillesse.

Réponses à l'Olympiade en langue russe

10 e année

1. Marquez les mots dans lesquels une consonne dure est prononcée avant E :

Essence, pardessus, thèse, sonnet, thermos, sandwich, tendre, académie, clarinette, borne. (5 points)

Réponse: thèse, sonnet, thermos, sandwich, tendre.

(1 point pour une bonne réponse, moins 0,5 point pour une erreur)

Insistez sur les mots : fournir, mettre en bouteille, adorer, commercialiser, notifier, épuiser, se concentrer, dorloter, quarter, récompensé. (5 points)

Réponse: provision, liège, adoration, commercialisation, notifier, épuiser, concentrer, dorloter, trimestre, récompensé.

(0,5 point pour une bonne réponse)

Expliquer le sens des mots à l'aide de diverses explications (interprétation, synonymes). (10 points)

Réponse: Marchand- intermédiaire, représentant de la société ; producteur– une personne de confiance exerçant un contrôle idéologique, artistique, organisationnel et financier ; forum- réunion de masse, congrès; précédent- un cas qui sert d'exemple, d'excuse pour des cas ultérieurs de ce genre ; évaluation- un indicateur de popularité ; gestionnaire- spécialiste dans le domaine de la gestion ; inauguration- une procédure solennelle pour l'investiture du chef de l'Etat nouvellement élu ; adéquat- correspondant, identique ; exclusif- exceptionnel, s'étendant à un cercle limité de quelque chose ; service- fourniture de services à la population, maintenance. (1 point pour l'explication correcte du sens du mot)

Expliquer le sens des unités phraséologiques. Ouvrir la parenthèse.

1) (Pas / ni) quelle porte (pas / ni) monte.

2) (Pas / ni) quoi (pas / ni) mettre.

3) (Non/non) sous quelle apparence.

4) (Pas / ni) dans la dent avec le pied.

(Pas/pas) un iota. (10 points)

Réponse:

1) Ne monte dans aucune porte - à propos de quelque chose de gênant, sans signification.

2) Ne mettez rien dans quoi que ce soit - n'appréciez pas du tout.

3) En aucun cas - pour rien, en aucun cas.

4) Pas dans la dent avec un pied - ne rien savoir du tout.

5) Pas un iota - pas dans une petite mesure, pas combien. N'a pas sage jusqu'à un iota.

(1 point pour chaque orthographe correcte et interprétation d'une unité phraséologique - 10 b.)

Remplacez les mots ou les combinaisons de mots par des noms ou des adjectifs par PRE- et PRI-.

Exemple : changement majeur - transformation.

Droit exclusif...

La musique d'introduction est...

Suite - ...

Changeur - ...

Trop pointilleux, avec des caprices, des caprices - ...

La propriété donnée à une fille lors du mariage est ...

Enfreindre la loi...

Très simple - …

Appareil de réception de signaux - ...

Répertoire des prix des biens et services - ... (10 points)

Réponse:

1. Un droit exclusif est un privilège.

La partie introductive d'un morceau de musique est le prélude.

Le successeur est le successeur.

Un traître est un traître.

Trop pointilleux, avec des caprices, des caprices - fastidieux.

La propriété donnée à une fille lors du mariage est une dot.

Celui qui enfreint la loi est le criminel.

Très simple - primitif.

Le dispositif de réception des signaux est un récepteur.

Ouvrage de référence des prix des biens et des types de services - liste de prix.

(1 point pour une bonne réponse, moins 0,5 point pour une faute d'orthographe)

6. Déterminez à quelles catégories appartiennent les pronoms : le sien, nous-mêmes, notre n'importe quoi, quelque chose qui. Y a-t-il parmi ces pronoms ceux qui ne s'emploient qu'au nominatif, et ceux qui ne peuvent s'employer qu'au nominatif et à l'accusatif ?

(8 points)

Réponse: le sien- personnelle ou possessive ; moi même- retournable notre- possessif n'importe quel- indéfini, quelque chose- indéfini, lequel à- interrogatif-relatif.

Moi-même- non utilisé au nominatif. Quelque chose- utilisé uniquement au nominatif et à l'accusatif. (1 point chacun pour déterminer la catégorie de pronoms, 1 point chacun pour les réponses aux questions - 8 b.)

7. Analyser la structure morphémique des mots d'un point de vue moderne et historique : reproche, ordinaire, passion.(1 point pour l'articulation correcte du mot - 6 b.)

Réponse:

|

Articulation moderne |

Division historique |

|

u-prek-b (la racine est la même que dans les mots perch-it, across ; option non-voyelle ; prek-o-catch, in-prek-and) |

|

|

ordinaire |

about-bych-n-th ‹* about-vych-n-th (la racine est la même que dans les mots with-calc-to-a, on-vyk) |

|

passion-ǿ |

passion-t-b ‹ * souffrance-t-b (la racine est la même que dans le mot souffrance-a-t |

8. Il y a deux verbes en russe noyer: 1. noyer- réchauffer en brûlant du carburant ; 2. noyer- plonger dans l'eau. Est-il possible de considérer que dans les temps anciens, il s'agissait d'un seul verbe, dont les significations divergeaient tellement. Justifiez votre réponse. (jusqu'à 6 points pour une explication correcte)

Réponse: 1) Dans les mots dérivés de noyer (1) - on observe une alternance de o / e (cf. chaleur), mais dans les dérivés de noyer (2) - il n'y a rien de tel (inondation, noyé, noyé). Ce sont donc des racines différentes verbes différents. 2) Les sens des deux verbes ne sont réductibles à aucun commun ; cela ne permet pas non plus de parler d'une divergence dans les sens d'un mot.

9. Une famille de quatre personnes vit dans une tribu africaine. le nom de la mère Bere-rubo-toro-canard(fleur foncée, inodore). Le père s'appelle Kobo-rudo-dir(gros montagne Verte). Les parents ont nommé le fils aîné Dak rubu pelé(odeur d'un champ de fleurs). Que signifie le nom du plus jeune fils Kobo-pelé toro rubo?

Réponse: Grand terrain sans fleurs. Kobo- gros, pelé- champ, toro- sans pour autant, rubo- fleur. (1 point pour la réponse, 2 points pour l'explication - 3 points)

10. Placez des signes de ponctuation dans la phrase et décrivez la construction dans son ensemble. (8 points)

Le son mesuré du surf parle de la longue vie de la planète Terre, le surf est comme l'horloge de la planète elle-même, quand ces longues périodes rencontrent les minutes de votre vie rapide parmi les coquilles d'étoiles et les hérissons jetés à terre, puis une grande méditation commence sur toute vie et votre petit chagrin personnel se fige et vous le sentez sourd et lointain...

Réponse:

(1) Le son mesuré du ressac parle de la longue vie de la planète Terre, (2) le ressac est comme l'horloge de la planète elle-même, (3) lorsque ces longues périodes rencontrent les minutes de votre vie rapide parmi les coquillages , étoiles et hérissons jetés à terre, alors (4) une grande réflexion commence sur toute vie, et (5) votre petit chagrin personnel s'estompe, et (6) vous le sentez sourd et quelque part au loin...

La phrase est complexe, narrative, non exclamative, avec un lien allié (composition et subordination) et un lien allié. Se compose de six phrases.

(3 points pour le placement des signes, 5 points pour la description de la phrase)

Déterminez quelle technique artistique sous-tend ces phrases ? Donnez 3-4 exemples de votre cru.

Étranger familier, dépérissement luxuriant, âmes mortes, jeune vieillesse.

Réponse : un oxymore. (1 point par réponse, 1 point par exemple)

Exprimez votre attitude envers les mots du poète sous la forme d'un essai miniature.

Dans (dans); vz (soleil); tu; avant de; par; de (est); sur le; au dessus; o (environ); de; stylo; à; sur; en dessous de; temps (courses, temps); Avec; y; en dessous de; bez (obes)

DocumentZa a 9 significations, o (environ) - 10 , re - 7, pro - 10 , s (co) - 9, y - 5 et ... - enfer ; pr ... liste - annuaire des prix sur le des produits et sortes prestations de service; pr ... personnes - une partie introductive ... Tâche 85 Pénurie du montant requis points; personne hostile; pas assez cuit...

Victor Pavlovich "l'art du commerce. Vente efficace de biens et de services"

DocumentDivers livres de référence. Spécial livres de référence disponible... voir familles sur le Photo sur le table de mon interlocuteur. 10 ... le prix sur le un ou l'autre produit ou service ... 4 points; souvent - 3 points; parfois - 2 points; rarement - 1 score; jamais - 0 points. 1. ...

Collection Sécurité incendie et sécurité des installations d'eau n° 4 Kalouga 2013

DocumentTarification sur le des produits et prestations de service consommateur... formulaire sur le la base de logiciels selon des formats communs, des classificateurs, des dictionnaires, livres de référence ... points(évaluation) / critères d'évaluation 15 points(Super) 10 points(bien) 5 points

Prix de référence informer les acheteurs des conditions de vente des biens (services) par le fabricant (vendeur). En règle générale, ils reflètent les intérêts du vendeur, ont un caractère indicatif et peuvent s'écarter sensiblement des prix des transactions réelles. Pour les fournisseurs, les prix de référence sont la base pour déterminer les prix des propositions, et pour les acheteurs, ils sont une ligne directrice pour négocier (négocier) le prix de transaction. La différence entre les prix de référence et les prix des transactions réelles est de 7 à 30 %, en fonction des spécificités du contrat et des conditions du marché. Les prix de référence sont publiés dans des sources largement accessibles par les associations de producteurs, les agences et bureaux de presse, les sociétés de conseil et de courtage. Les informations sur les prix de référence peuvent être obtenues sans aucune difficulté.

Selon la forme de prestation, les prix de référence sont divisés en prix de tarifs (catalogues, prospectus) et prix de propositions.

Les prix des tarifs (catalogues, brochures) sont publiés par les fabricants pour des produits standards et de masse avec brève description paramètres techniques et économiques des produits. Les prix catalogue servent de base à la négociation des prix lors de la conclusion des transactions.

Les prix d'offre sont fixés par les fabricants pour des produits spéciaux et sur mesure sans accord avec les consommateurs. Toutefois, lors de leur établissement, les principaux termes de la transaction et les conditions du marché sont pris en compte. Dans certains cas, les prix des offres sont déterminés en fonction des prix des concurrents. Ils peuvent également être calculés en tenant compte de l'effet économique reçu par l'acheteur en cas d'achat d'un nouveau produit à la place de l'ancien. Lors de la détermination des prix des propositions, il est important de connaître les caractéristiques de consommation du produit dans un pays particulier, car les mêmes propriétés de consommation d'un produit peuvent être évaluées différemment par les consommateurs. Les informations sur le prix de l'offre sont souvent fournies à la demande des acheteurs.

Pour l'évaluation des résultats de la transaction et les coûts sont utilisés différentes sortes des prix. L'expérience tant nationale qu'internationale montre que de nombreux types de prix sont utilisés, liés aux caractéristiques des biens achetés (matières premières, produits semi-finis, composants, etc.) et vendus.

Malgré les nombreux prix sur le marché, ils sont interconnectés. Il suffit de changer le niveau d'un prix, car ces changements se retrouvent dans le niveau des autres prix.

Ceci s'explique par le fait que, d'une part, il y a un processus unique de formation des coûts de production ; deuxièmement, tous les sujets du marché sont interconnectés, entre eux ; troisièmement, il existe une étroite interdépendance de tous les éléments du mécanisme économique de marché.

prix mondial- c'est le prix qui opère sur les marchés internationaux des biens et des services. Il est flexible, formé sur la base de l'offre et de la demande, exprimé dans une monnaie librement convertible, reflète les conditions de base de l'offre de produits et doit être publié. Le prix mondial peut être formé par différents sujets : les principaux producteurs d'un produit donné, les principaux consommateurs d'un produit donné, les accords de cartel, les organisations économiques internationales et les États nationaux. Il existe les types de prix mondiaux suivants :

1. prix de référence,

2. cotations boursières,

3. les prix des enchères,

4. prix des échanges internationaux (appels d'offres),

5. prix catalogue,

6. prix catalogue,

7. Prix du commerce sur Internet.

Prix intérieur - est le prix qui opère sur le marché national. Il est formé par le producteur, le consommateur et l'État. Dans le même temps, l'État est le sujet principal de la tarification : l'État détermine les limites de l'indépendance et de la responsabilité des entreprises, forme les exigences de base pour déterminer les coûts, forme un système de taxes qui sont incluses dans le prix, etc.

Il est nécessaire de considérer la classification des prix intérieurs en termes de formation et d'exécution du contrat. Au stade de la préparation du contrat, l'entreprise peut déterminer :

1) prix de consommation,

2) prix d'un concurrent,

3) prix catalogue. Au stade de la conclusion d'un contrat, un prix contractuel est formé, qui, selon le degré de fixation, peut être "solide", "mobile", "glissant". Lors de la description du prix du contrat, il convient de prêter attention aux conditions de sa formation. Au stade de l'exécution du contrat, les prix de vente apparaissent (un contrat au Kazakhstan) ou un prix facturé est formé (un contrat international). Étant donné que le prix sert le chiffre d'affaires pour la vente et / ou l'achat de biens, le prix doit donc également tenir compte des intérêts du fabricant et du consommateur du produit, qui, à leur tour, dépendent du lieu, du moment et dans quelles conditions la transaction est effectuée (achat-vente).

En fonction de la caractéristique prise pour la classification, tous types de prix peuvent être divisés en différents groupes.

1. Par la nature du chiffre d'affaires servi, on distingue les types de prix suivants :

Prix d'achat et de vente en gros. Le prix de gros est le prix auquel les entreprises vendent leurs produits à d'autres entreprises, organisations de vente, généralement en grande quantité (vente en gros).

Au numéro prix de gros comprennent les prix d'achat auxquels les producteurs agricoles vendent leurs produits aux entreprises, organisations, entreprises, entreprises industrielles pour une transformation ultérieure. La différence entre le prix d'achat et les autres types de prix est qu'il n'inclut pas la TVA et les droits d'accise. La TVA n'est pas non plus incluse dans le coût des ressources matérielles et techniques acquises par l'agriculture.

Dans le commerce international, les transactions, à de rares exceptions près, sont des transactions de gros et elles sont faites aux prix de gros.

prix d'échangeégalement considéré comme de gros. Prix de détail- il s'agit de prix de vente à un particulier ou à un petit consommateur grossiste, principalement à la population. Le prix de vente dans les établissements de restauration est une forme particulière de prix de détail. Les prix des services à la population constituent également un type particulier de prix de détail. Dans la sphère de la circulation, il y a des remises-marges (gros et marketing, détail).

La différence entre le prix de vente des marchandises de l'organisation d'approvisionnement et de commercialisation et le prix de gros de l'entreprise fournisseur est la marge d'approvisionnement et de vente (marge).

La différence entre les prix d'achat en gros (achat) et de vente, entre les prix de gros et de détail est marge commerciale(remise).

2. Selon l'influence du gouvernement réglementation, le degré de concurrence sur le marché distingue les types de prix suivants : libre (marché) et réglementé.

Tarifs libres(prix du marché) sont les prix fixés par les producteurs de produits et de services en fonction de l'offre et de la demande sur un marché donné.

Les prix libres comprennent : le prix de la demande, le prix de l'offre, le prix de production. Demander le prix- le prix qui évolue sur le marché de l'acheteur. Prix de l'offre - prix du marché, est indiqué dans l'offre (offre officielle du vendeur) sans remise. Coût de production- le prix déterminé sur la base des coûts de production majorés du bénéfice moyen sur l'ensemble du capital avancé.

Tarifs réglementés- il s'agit des prix fixés par les autorités compétentes : le président de la République du Kazakhstan, le gouvernement de la République du Kazakhstan, les autorités exécutives des entités constitutives de la République du Kazakhstan, les gouvernements locaux, ou les prix pour lesquels les autorités énumérées et les administrations fixent toutes conditions limitant leur niveau.

Les prix réglementés, à leur tour, peuvent être des prix garantis, recommandés, limites, gage, seuil (de protection). Les tarifs réglementés comprennent :

Prix marginaux- ce sont les prix au-dessus desquels les entreprises ne peuvent fixer le prix de leurs produits ou services.

Prix fixés- il s'agit de prix fixés à un certain niveau dont la modification n'est possible que sur décision de l'organisme ou de l'entité de marché qui les a agréés.

3. Selon la méthode d'établissement, de fixation, il y a: prix fixes, mobiles, mobiles. Ces types de prix sont établis dans l'accord, le contrat.

Prix fixés aussi appelée permanente. Ce sont des prix qui sont fixés au moment de la signature du contrat et qui ne changent pas pendant toute la durée de livraison des produits dans le cadre de ce contrat, convention, contrat.

Habituellement, une clause "le prix est fixe, non sujet à changement" est faite dans le contrat. Des prix fixes sont utilisés dans les transactions :

Avec livraison immédiate;

Avec livraison dans un court délai;

Offrir de longs délais de livraison. En cas de délais de livraison longs, la clause « le prix est ferme, non susceptible de modification » précisée dans le contrat doit être présente. prix déménagement- un tel prix, lorsque le contrat stipule que le prix fixé lors de la conclusion du contrat peut être révisé dans le futur si le prix du marché évolue (à la hausse ou à la baisse) au moment de l'exécution du contrat. Dans ce cas, le prix fixé dans le contrat devrait changer, à propos duquel une réserve appropriée est faite. Cette clause est appelée "clause de hausse et de baisse des prix".

Habituellement, le contrat stipule que si le prix du marché s'écarte du prix contractuel de 2 à 5 %, le prix fixe n'est pas révisé. Lors de l'établissement d'un prix mobile, le contrat indique la source d'information par laquelle on peut juger de l'évolution du prix du marché. Des prix flexibles sont généralement fixés pour les matières premières industrielles, les denrées alimentaires, les biens fournis dans le cadre de contrats à long terme.

prix déménagement- est le prix calculé au moment de l'exécution du contrat en révisant le prix initial du contrat, en tenant compte de l'évolution des coûts de production, sur la durée nécessaire à la fabrication des produits. (Par exemple, lorsqu'il y a de l'inflation, une variation constante des prix des ressources, etc.)

Les prix de déménagement sont généralement fixés pour des biens à long temps de production, tels que des équipements industriels complexes, des navires.

Lors de la signature du contrat, dans ce cas, le prix dit de base initial est fixé, c'est-à-dire le prix servant de base aux calculs, sa structure est précisée, à savoir: les coûts variables (dépenses en matières premières et matériaux, salaires ), la part des coûts fixes (frais généraux, amortissements), les bénéfices et la méthode de calcul du prix mobile que les parties utiliseront.

Il convient de noter que ces types de prix sont largement utilisés dans le commerce international.

Dans les conditions d'une situation de marché dynamique, lors de la fixation d'un prix glissant dans l'intérêt de l'acheteur (importateur), certaines conditions restrictives peuvent être introduites dans l'accord (contrat). Par exemple, une limite est fixée en pourcentage du prix du contrat, dans laquelle le prix n'est pas révisé, le pourcentage d'une éventuelle modification de prix est déterminé (par exemple, pas plus de 10% du coût total). Cette limite est appelée limite de glissement.

Un accord ou un contrat peut prévoir que le bordereau ne s'applique pas au montant total des coûts de production, mais seulement à certains de leurs éléments (par exemple, au métal lors de la construction d'un navire) avec indication de la valeur en pourcentage de le coût total de la commande.

Dans un accord, un contrat, le glissement des prix peut être prévu non pas pour la durée de l'accord (contrat), mais pas pour une période plus courte (par exemple, pour les 6 premiers mois à compter de la date de conclusion de l'accord), puisque pendant pendant cette période, le fournisseur peut acheter tous les matériaux nécessaires à l'exécution de la commande.

En pratique, on utilise parfois une méthode mixte de fixation des prix, lorsqu'une partie du prix est fixée de manière ferme à la conclusion du contrat, l'autre partie prend la forme d'un prix mobile.

4. Selon la méthode d'obtention d'informations sur le niveau des prix, les prix publiés et estimés sont distingués. Les fournisseurs de produits et les acheteurs sont guidés par ces types de prix lorsqu'ils déterminent le niveau de prix dans un accord ou un contrat.

Prix publiés- ce sont les prix rapportés dans des sources d'information spéciales et de marque. Les prix publiés comprennent : les prix de référence et de liste, les cotations boursières, les prix des enchères, les échanges.

Prix de référence - ce sont les prix publiés dans diverses publications imprimées. Les sources de prix de référence sont les journaux et magazines économiques, les bulletins spéciaux, les catalogues d'entreprises, les tarifs.

Les prix de référence peuvent être, premièrement, nominaux, c'est-à-dire sans rapport avec des transactions commerciales réelles. Les prix nominaux sont utilisés comme base pour les transactions. Les remises et majorations sont calculées à partir du prix nominal. Le prix nominal est souvent appelé prix de base ou prix de base car il est utilisé comme base de départ pour la tarification de produits similaires. Le prix de base est compris comme le prix d'un produit d'une certaine qualité, spécification, dans un point géographique prédéterminé (le soi-disant point de base). Ces prix sont généralement gonflés par rapport aux prix réels des transactions. Par conséquent, la taille des remises par rapport aux prix de référence en cours de négociation atteint 15-30 et même 50%.

Noté appeler le prix de cotation d'échange pour les marchandises pour lesquelles aucune transaction n'a été conclue au jour de la cotation.

Deuxièmement, les prix de référence peuvent être des prix reflétant des arbres de Noël passés, des transactions effectuées au cours de la période écoulée (mois, semaine). Les prix de base sont largement utilisés dans la pratique du crédit. Ainsi, lors du calcul du taux d'intérêt pour l'utilisation d'un crédit pour le réapprovisionnement fonds de roulement les prix de base sont utilisés. Les prix de base sont les prix valables le 1er jour du mois au cours duquel le prêt est reçu, qui doivent être stipulés dans le contrat.

Les prix des transactions réelles sont également de référence. Cependant, ces prix ne sont pas régulièrement publiés, mais apparaissent occasionnellement dans la presse.

Les prix d'offre des grandes entreprises sont également des prix de référence, puisque les prix initiaux sont généralement réduits à la suite de négociations. Prix catalogue- il s'agit d'un type de prix de référence publié dans des listes de prix, c'est-à-dire des livres de référence de vendeurs. Les prix courants et les catalogues sont généralement fournis par les fournisseurs en réponse aux demandes des clients.

En général, les prix de référence jouent le rôle de point de départ à partir duquel la négociation commence lors de la conclusion des transactions.

Prix estimé utilisé dans les contrats, les contrats d'équipements non standard, généralement produits par des commandes individuelles. Les prix de ces équipements sont calculés et justifiés par le fournisseur pour chaque commande spécifique, en tenant compte des conditions techniques et commerciales de cette commande, et dans certains cas ne sont définitivement fixés qu'après l'exécution de la commande.

Le niveau du prix de règlement est quelque peu influencé par le fait que les machines et équipements spéciaux sont le plus souvent produits par des entreprises qui dominent en fait ce domaine relativement étroit. Les équipements qu'ils produisent sont associés à des inventions brevetées, à une technologie de pointe et à la présence d'un personnel hautement qualifié. Des informations sur les prix des équipements spéciaux sont trouvées sporadiquement dans la presse et il est presque impossible de les utiliser à des fins de comparaison lors du choix d'un niveau de prix.

Les prix des transactions précédentes sont utilisés en cas de stabilité relative des prix des machines et équipements. Elles sont pratiquées lors de la passation de commandes dans des conditions de relations stables entre contractants.

5. Le type de prix est souvent déterminé par le type de marché dans lequel il se forme. Selon le type de marché, il y a : les prix d'enchères des matières premières, les cotations boursières, les prix d'enchères.

Prix des enchères des matières premières. Enchères- Il s'agit d'une vente aux enchères spécialisée dans la vente de certains biens. Elles ont lieu, en règle générale, une fois ou combien de fois par an, le plus souvent sous les formes traditionnelles pour chaque vente aux enchères. Prix des enchères- il s'agit des prix de vente publics au niveau maximum proposé pour une consignation de marchandises (lot) préalablement contrôlées par l'acheteur. Les prix aux enchères sont fixés à la suite d'un changement dans la relation entre l'offre et la demande. Une caractéristique de l'enchère est la présence dans la plupart des cas de nombreux acheteurs et d'un ou plusieurs vendeurs.

Il est difficile de surestimer l'importance des prix dans une économie de marché. En particulier, ils déterminent la structure de la production, influencent le mouvement des flux de matières, influencent la répartition de la masse des marchandises, créent des volumes de production, des profits et de la rentabilité, etc. Une politique de prix compétente, une stratégie de prix et des tactiques sont la base du bon fonctionnement de toute entreprise, en particulier si l'entreprise pénètre sur un marché étranger qui ne pardonne pas les moindres erreurs et erreurs de calcul.

Comme vous le savez, le prix est l'expression monétaire de la valeur des biens (produits, travaux, services). Le prix est formé par le marché en fonction de l'offre et de la demande On pense que les principaux facteurs affectant le niveau des prix dans économie de marché sont l'offre et la demande. Les coûts de production n'affectent les prix concurrentiels que dans la mesure où ils affectent la courbe d'offre. Dans une économie de marché, lorsque les prix sont limités, l'offre et la demande ne sont pas égales, car un « marché noir » apparaît et un mécanisme hors prix de rationnement de la production et de la consommation se forme. Dans les conditions du marché, la justice économique est établie par le système fiscal et l'efficacité par le marché.

Dans une économie de marché, le processus de formation des prix comprend plusieurs étapes (Fig. 1).

Riz. 1. Formation des prix

Étape 1.Énoncé du problème de la tarification. Un économiste d'entreprise doit répondre à la question : qu'est-il souhaitable d'obtenir à l'aide d'une politique des prix des biens (travaux, services) ? Par exemple, une entreprise souhaite utiliser le prix pour : augmenter les volumes de ventes ; conquérir le marché ; obtenir une stabilité dans la gamme de produits ; réduire les coûts de production; améliorer la qualité des produits ; obtenir le maximum de profit, et c'est typique pour les biens de prestige, etc.

Étape 2. Détermination de la demande de produits (biens, travaux, services). Ce n'est pas la capacité du marché qui est déterminée, mais les volumes de ventes de biens à différents niveaux de prix. Graphiquement, la dépendance des ventes au niveau des prix est illustrée à la fig. 2.

Riz. 2. Dépendance des ventes au niveau des prix

Le graphique de l'élasticité-prix montre de combien le volume de biens vendus diminue avec une augmentation de leurs prix et de combien il peut augmenter avec leur diminution. Il en découle : le volume de vente maximum au prix minimum n'est pas toujours bon, de même que le prix maximum au volume de vente minimum.

L'élasticité de l'offre et de la demande (ou élasticité-prix) est la variation quantitative de l'offre et de la demande en réponse à une variation de prix. Il est déterminé à l'aide du coefficient d'élasticité :

![]()

où est le coefficient d'élasticité;

Coefficient d'offre et de demande.

Des options classiques pour le développement de l'élasticité de la demande sont possibles:

- demande élastique - une augmentation de la demande avec une baisse des prix entraîne une augmentation générale du revenu du producteur;

- demande élastique unitaire - une baisse des prix entraîne une augmentation de la demande et de la production tout en maintenant le revenu;

- demande inélastique - le taux de croissance de la production et des revenus est inférieur au taux de baisse des prix.

L'élasticité de la demande est déterminée par les biens individuels, qui sont divisés en biens à demande inélastique et élastique.

Pour les biens du premier groupe, les volumes de vente ne changent presque pas avec une augmentation des prix. Ce groupe comprend :

- biens de première nécessité (pain, sel, etc.) ;

- biens pour lesquels il n'y a pas de remplacement ou qui sont produits par un monopole (voitures, etc.);

- des biens auxquels les consommateurs sont habitués et ont du mal à changer leurs habitudes ;

- Biens pour lesquels des prix plus élevés sont justifiés par une qualité supérieure ou l'inflation.

Les biens à demande élastique se distinguent par une forte dépendance du volume des ventes au niveau des prix : avec une hausse des prix, le volume des ventes diminue fortement (exemples : produits de luxe, bijoux, etc.).

Graphiquement, cette dépendance est illustrée à la fig. 3.

Riz. 3. Dépendance des volumes de vente au niveau des prix

À l'aide de la courbe résultante, l'entreprise peut déterminer à l'avance les conséquences diverses possibilités leurs activités commerciales et choisir la plus appropriée, en fonction de la saturation de la demande (ou de la présence de concurrents), de la survenance d'invendus résiduels ou de la nécessité de réduire les prix, etc.

Étape 3.Évaluation des coûts, qui comprend la recherche de moyens de réduire le coût des produits (travaux, services) par diverses mesures organisationnelles, techniques et économiques. Il convient de garder à l'esprit que le type de courbe d'élasticité de l'offre dépend du niveau de coût, comme on peut le voir sur la Fig. quatre.

Riz. 4. Dépendance des volumes de vente au niveau des prix avec investissement supplémentaire

Le graphique confirme que plus le prix d'un produit est élevé, plus le volume que le fabricant produit de ce produit est important. Dans le même temps, une augmentation du volume nécessite des investissements supplémentaires de fonds, et leur source dans l'entreprise ne peut être que le profit de l'entreprise elle-même. En d'autres termes, plus le coût de production est bas, plus le profit est important, plus il y a d'opportunités d'augmenter la production.

A ce stade, il convient également d'analyser la dépendance du revenu brut, du coût et du niveau de production (Fig. 5).

Riz. 5. Dépendance du revenu brut, du coût et du niveau de production

Comme vous pouvez le voir, les courbes de coût et de revenu brut se croisent deux fois. Par conséquent:

- zone 1 : la courbe des coûts est supérieure à la courbe des revenus bruts, le résultat est une perte (c'est le démarrage de la production, le développement de nouveaux produits) ;

- zone 2 : l'intersection des courbes est le seuil de rentabilité, la courbe des revenus bruts est au-dessus de la courbe des coûts.

Les données confirment que le seuil de rentabilité de la production dépend fortement du prix de vente.

Exemple 1

Les coûts fixes conditionnels dans l'entreprise s'élèvent à 40 000 roubles, les coûts variables conditionnellement - 60 roubles. par unité de production. Il est nécessaire de calculer combien de produits doivent être fabriqués afin de récupérer tous les coûts. Les calculs montrent que le volume de la production dépend du prix de vente (tableau 1).

Tableau 1. Dépendance du volume de production sur le prix de vente

|

prix, frotter. |

Coûts conditionnellement variables par unité, frotter. |

Coûts semi-fixes par unité, frotter. |

Le nombre de produits nécessaires pour compenser les coûts fixes conditionnels, unités. |

|

3 (2e année - 1e année) |

4 (40 000 roubles / gr. 3) |

||

Données du tableau. 1 montrent clairement la dépendance du seuil de rentabilité au prix de vente. Il est logique de fabriquer 500 unités de produits au prix de 140 roubles. à l'unité, mais est-il possible de vendre tout le volume à ce prix ? Pour cela, il faut tenir compte de l'élasticité de la demande et de l'état du marché (tableau 2).

Tableau 2. Élasticité de la demande et conditions du marché

|

prix, frotter. |

Ventes potentielles, unités |

Seuil de rentabilité, unités |

Le nombre de produits qui seront rentables |

|

4 (2e année - 3e année) |

|||

Les données indiquent qu'il est plus rentable de produire 800 unités de produits au prix de 120 roubles, mais même ce prix doit être fixé avec une extrême prudence : si une entreprise est un monopole sur le marché, alors un tel prix est acceptable ; s'il y a des concurrents, vous devez analyser la situation et passer à l'étape suivante.

Étape 4. L'analyse des prix et des biens des concurrents est l'une des étapes difficiles, car les problèmes de tarification dans une entreprise sont un secret commercial. Cette section poursuit but spécifique: pour déterminer le prix dit d'indifférence (le prix auquel l'acheteur ne se soucie pas du produit qu'il achète). Après avoir déterminé ce prix, l'entreprise part de celui-ci et décide quoi et comment faire pour que l'acheteur surmonte cette indifférence due à la qualité du produit, à l'expansion du service, à l'extension de la période de service de garantie, aux modifications des conditions de paiement, etc.

Étape 5. Choix de la méthode de tarification. Il existe plusieurs méthodes de fixation des prix, c'est-à-dire des méthodes de fixation des prix de divers biens (travaux, services). Actuellement utilisé principalement stratégies suivantes des prix:

- faibles coûts de production et de commercialisation ;

- caractéristiques uniques des marchandises (produits);

- mixte (des deux approches précédentes) ;

- agencements;

- commercialisation coûteuse.

La stratégie low cost implique une réduction des coûts avec une augmentation du volume de production, une économie de ressources, une réduction des coûts indirects et irrationnels. L'essentiel avec cette stratégie est d'obtenir un prix bas pour un produit standard (produit). Cette stratégie change en fonction de la situation du marché. Différentes tactiques sont utilisées par rapport aux coûts :

- si la part de marché de l'entreprise est importante et qu'il existe une opportunité d'obtenir un profit maximal, l'essentiel est de réduire les coûts actuels et d'améliorer efficacement un produit déjà bien maîtrisé;

- si la part de marché est faible, une activité d'innovation intensive est menée, les capacités techniques et technologiques de production sont mises à jour, les investissements en capital sont augmentés, la gamme de produits est améliorée et les coûts de conception, de publicité et de vente augmentent.

La stratégie de l'unicité des caractéristiques du produit consiste à donner des caractéristiques uniques au produit, pour lesquelles une majoration est requise. L'introduction d'une marge est le plus souvent assurée en raison des caractéristiques qualitatives du produit (durabilité, fiabilité, etc.), ainsi que pour la conception, haute qualité service après-vente, fourniture ininterrompue de pièces de rechange, prolongation de la période de garantie et qualité service après-vente et etc.

Une stratégie mixte implique le développement et la mise en œuvre d'un programme de réduction des coûts tout en introduisant et en tenant compte de l'unicité des caractéristiques du produit.

La stratégie d'adaptation consiste à suivre le leader : connaître le prix du principal concurrent et le suivre. Cette méthode s'appelle « suivre stupidement un concurrent ». Il est typique des petites entreprises et est le plus dangereux, car, à la suite d'un leader concurrent et ne connaissant pas ses capacités de production, il est facile de se retrouver dans une situation financière difficile. Cette méthode suppose qu'il faut prévoir la possibilité de baisses de prix par les concurrents, pour calculer les options de réponse : manœuvre avec capacités de production, nomenclature et gamme de produits ; stocks de production; le niveau d'emploi; un changement dans la structure des prix; conditionnement des produits finis, etc.

La stratégie de marketing des coûts est l'une des méthodes les plus complexes, mais c'est la plus fiable, car elle comprend l'analyse et la mise en œuvre de mesures visant à réduire les coûts de production et de distribution et la tarification en fonction des tactiques de marketing.

Il convient de noter que la réduction des coûts est l'objectif principal de toute stratégie de tarification. Dans toutes les entreprises, ils sont très exigeants en matière de comptabilité des frais généraux - pour la réparation, l'entretien et le fonctionnement des équipements, l'amortissement, pour l'entretien du personnel administratif et de direction, la publicité, les intérêts bancaires, les cotisations sociales, etc.

À activités pratiques deux méthodes de calcul direct des prix sont utilisées - coût moyen et marginal (marginal). Coût moyen - calcul de la totalité de tous les éléments de coût (matériaux, main-d'œuvre, fonctionnement, administration et gestion, marketing, amortissement). La marge est appliquée sur la base d'une évaluation des coûts supplémentaires pour la production d'une unité de production supplémentaire :

où M s - la valeur des coûts marginaux;

ΔЗ - augmentation des coûts totaux;

ΔOP - augmentation du volume de production.

L'évolution de la structure des coûts des entreprises (évolution de la part des coûts de main-d'œuvre et des frais généraux) conduit à privilégier l'approche marginale.

Conformément à l'approche marginale, le prix (P) est composé des coûts fixes (Z post), des coûts variables (Z ln) et du profit (P) :

C \u003d Poteau Z + voie Z + P.

Coûts fixes calculés par unité de production, avec un changement dans le volume de production, changement dans le sens d'augmentation ou de diminution. Ceux-ci comprennent le loyer, le montant des intérêts sur un prêt, l'amortissement, les frais administratifs et de gestion.

Les coûts variables dépendent du volume de production et changent en proportion directe avec la variation du volume de production. Les coûts variables par unité de production sont valeur constante. Ceux-ci incluent le coût des matières premières et des matériaux, les salaires des ouvriers de production, etc.

Pour déterminer le prix selon la méthode de la marge, le profit marginal (PM) est calculé :

MP \u003d C - voie Z ou MP \u003d poste Z + P.

Le seuil de rentabilité (BBU) est déterminé :

Le prix d'équilibre (C TBU) est calculé :

où OP est le volume de production en unités physiques.

L'entreprise, après avoir calculé le prix d'équilibre, en fonction de sa rentabilité, du client, de la région de vente et d'un certain nombre d'autres facteurs, fixe le prix de vente requis pour les consommateurs.

Exemple 2

Volume des ventes - 4 800 000 roubles, coûts variables - 3 200 000 roubles, coûts fixes - 1 100 000 roubles, bénéfice - 500 000 roubles, volume de production - 600 unités.

Dans notre exemple, le profit marginal est de 1 600 000 roubles. (4800 - 3200 \u003d 1600 mille roubles ou 1100 + 500 \u003d 1600 mille roubles).

Taux de couverture - 0,333 (1600 mille roubles / 4800 mille roubles).

Nous déterminons le seuil de rentabilité ou le soi-disant revenu seuil: 1100 000 roubles. / 0,333 = 3303,3 mille roubles

Nous calculons le prix d'équilibre: 3303,3 milliers de roubles. / 600 unités = 5505,5 roubles.

En utilisant les indicateurs ci-dessus, l'entreprise peut facilement déterminer le prix de vente et obtenir le bénéfice souhaité.

Exemple 3

L'entreprise prévoit de vendre 3 000 unités de produits. Les coûts variables moyens pour la production et la vente d'un produit sont de 800 roubles, les coûts fixes - 1,3 million de roubles. La société prévoit de réaliser un bénéfice de 2 millions de roubles. A quel prix vendre le produit pour assurer le profit prévu ?

Nous trouvons le profit marginal comme la somme des coûts fixes et du profit espéré : 1,3 million de roubles. + 2 millions de roubles. = 3,3 millions de roubles.

Nous déterminons le profit marginal par produit (unités MP). Pour ce faire, nous divisons le montant du profit marginal par le nombre de produits vendus : 3,3 millions de roubles. / 3000 unités = 1100 roubles.

On calcule le prix du produit (C ed). Pour ce faire, nous ajoutons le bénéfice marginal moyen par produit aux coûts variables moyens : 800 roubles. + 1100 roubles. = 1900 roubles.

Nous vérifions les calculs effectués. Nous calculons le volume des ventes au prix fixé en multipliant le volume des ventes par le prix du produit : 3000 unités. × 1900 roubles. = 5,7 millions de roubles.

Nous déterminons le montant des coûts variables pour l'ensemble du volume des ventes : 800 roubles. × 3000 unités = 2,4 millions de roubles.

Nous calculons le bénéfice marginal en soustrayant le montant des coûts variables du volume total des ventes : 5,7 millions de roubles. - 2,4 millions de roubles. = 3,3 millions de roubles.

Nous calculons le bénéfice attendu (P zh), pour lequel nous soustrayons les coûts fixes du montant du bénéfice marginal : 3,3 millions de roubles. - 1,3 millions de roubles. = 2 millions de roubles.

Comme vous pouvez le voir, vendre des produits pour 1900 roubles. pour le produit, l'entreprise fournit le profit attendu.

Les calculs effectués confirment la faisabilité d'utiliser la méthode de l'approche marginale et de calculer le seuil de rentabilité, qui est élément important comptabilité de gestion et vous permet de créer un système de tarification flexible de l'entreprise.

Actuellement, il existe deux grandes approches méthodologiques dans la pratique de la tarification :

- détermination du prix de base, c'est-à-dire des prix sans remises, majorations, etc. ;

détermination du prix en tenant compte des éléments spécifiés - remises, majorations, etc.

Lors de la détermination du prix de base, les méthodes de tarification indiquées dans le tableau 1 sont le plus souvent utilisées. 3.

Tableau 3. Méthodes de tarification, leurs avantages et inconvénients

|

Méthode |

Avantages |

Défauts |

|

méthode du coût complet |

Fournit une couverture complète des coûts variables et fixes et obtient le bénéfice prévu |

L'élasticité de la demande n'est pas prise en compte, la réduction des coûts de l'entreprise n'est pas stimulée |

|

Méthode de tarification à coût réduit |

Le choix de la nomenclature et de l'assortiment les plus favorables est fourni; formation de surcoûts |

Difficulté à répartir clairement les coûts fixes et variables entre les lignes de produits |

|

Méthode de retour sur investissement |

Le paiement des ressources financières, les intérêts sur un prêt sont pris en compte |

Des taux d'intérêt élevés pour les prêts et leur incertitude, en particulier dans un environnement inflationniste |

|

Méthode du rendement des actifs |

Comptabilisation de la rentabilité de certains types d'actifs selon la nomenclature émise, qui assure un certain niveau de rentabilité des actifs |

Difficulté à déterminer l'emploi des actifs individuels par nomenclature |

|

Méthode d'estimations marketing |

Prise en compte des conditions du marché et évaluation de la réaction des clients |

Une certaine convention des estimations quantitatives |

Dans les entreprises, la méthode la plus couramment utilisée est la méthode du coût complet et la méthode de tarification basée sur les coûts réduits.

Exemple 4

La société produit 10 000 unités de production, les coûts de production et de vente sont indiqués dans le tableau. quatre.

Tableau 4. Indicateurs de résultats

|

Indice |

Pour l'ensemble du volume, frottez. |

Par unité, rub./unité |

|

Coûts de production variables (voie C) | ||

|

Frais généraux fixes (total C) | ||

|

Frais de vente et d'administration (à partir de ka) | ||

|

Coût total (étage C) | ||

|

Le montant de profit souhaité (P fl) - 124 000 roubles. |

||

La méthode du coût complet suppose que le taux de rendement requis est ajouté à la somme des coûts complets, c'est-à-dire tous les coûts variables et fixes, qui doivent couvrir tous les coûts de production et de vente et assurer le bénéfice souhaité. La méthode est largement utilisée dans de nombreuses industries avec une large gamme de produits et la sortie de nouveaux types de biens (produits).

Le calcul de la rentabilité (P) est défini comme le rapport entre le montant de profit souhaité et le total des coûts totaux. La rentabilité est calculée comme suit :

Pour notre exemple, ce sera 20 % (124 000 / 620 000 × 100 %).

Le prix (P) est calculé selon la formule suivante :

Dans notre exemple, le prix sera de 74,4 roubles. (62 + 62 × 20 / 100).

Pour déterminer le prix des produits individuels (biens, travaux, services), le calcul selon la méthode du coût complet peut être effectué à l'aide de la formule suivante :

Nous obtenons le même chiffre - 74,4 roubles. (62 roubles / (1 - 16,7)).

Parallèlement, l'entreprise peut inclure dans le prix la rentabilité qu'elle juge acceptable pour elle-même. S'il est impossible d'entrer sur le marché à ce prix, vous devez d'abord réduire vos coûts et prévoir d'autres bénéfices.

La méthode du prix de revient réduit prévoit que les coûts variables s'ajoutent à la rentabilité, qui couvre tous les coûts fixes et assure le profit. Ces dernières années, cette méthode a été largement utilisée dans de nombreuses industries dans des entreprises où le système de "coût direct" a été introduit, c'est-à-dire que les coûts sont divisés en coûts fixes et variables.

P \u003d ((P zh + C total + C ka) / voie C) × 100%.

La rentabilité sera de 191,8 % : (((124 000 + 190 000 + 175 000) / 255 000) × 100 %).

Le prix est déterminé par la formule :

C \u003d C étage + C étage ×.

Le prix est de 74,4 roubles. (25,5 + 25,5 × 191,8 / 100).

Comme vous pouvez le voir, le prix fixé par ces méthodes est le même. Les mêmes données initiales étant utilisées, et en utilisant des indicateurs différents pour le calcul (coûts complets ou coûts fixes) par unité de production, la différence est compensée par un niveau de rentabilité différent.

La méthode du retour sur investissement suppose que le coût total de production doit assurer une rentabilité non inférieure au coût des intérêts sur un prêt.

La méthode du rendement des actifs prévoit qu'un pourcentage est ajouté aux coûts totaux de production et de vente des produits, correspondant au rendement des actifs, qui est établi par l'entreprise elle-même.

Le calcul du prix par cette méthode s'effectue selon la formule :

où C étage. unités - coûts totaux par unité de production, frotter. copie;

C act - la valeur des actifs de la société, en roubles;

RP exp - le volume de ventes prévu, en unités physiques.

La méthode des évaluations marketing prévoit de fixer le prix en fonction des propositions reçues à l'enchère, en compétition. Le gagnant est celui dont le prix d'offre offre des conditions acceptables d'exécution du travail, la qualité requise et un prix raisonnable qui assure le profit. Cette méthode est utilisée dans la sélection des exécuteurs de l'ordre de l'État, des œuvres socialement significatives.

En pratique, d'autres méthodes de tarification sont également largement utilisées (par exemple, la méthode de tarification basée sur la rentabilité des ventes). Le prix est déterminé par la méthode du coût complet et la rentabilité est déterminée par la formule :

La méthode de tarification basée sur la marge brute prévoit le calcul des prix également en utilisant la méthode du coût complet, et le calcul de la rentabilité est effectué selon la formule :

![]()

Des industries distinctes (chimie, lumière, etc.) utilisent largement la méthode de tarification de relangi, c'est-à-dire qu'il est prévu cycle de la vie produits (introduction, croissance, maturité, chute), et le prix du produit est fixé selon les modalités de son développement effectif. La nécessité d'utiliser cette méthode de fixation des prix est associée à l'obligation d'observer et de surveiller en permanence le passage du produit sur le marché, et pour cela, le rapport entre la demande et le prix est pris en compte et, si nécessaire, modifié.

La méthode relang permet de :

- modifier les caractéristiques physiques du produit ;

- modifier les performances opérationnelles ;

- faire un changement symbolique des indicateurs (par exemple, changer l'année de fabrication du produit);

- modifier le produit par des services complémentaires (conseil, vulgarisation service après-vente et etc.);

- mettre à jour le produit.

Il convient également de garder à l'esprit qu'à l'heure actuelle, la durée de vie des produits durables est artificiellement raccourcie en raison de modifications de conception. De plus, la gamme de produits s'élargit et en même temps le réseau commercial des marchandises change et s'étend.

Dans les industries où il est possible de prendre en compte l'évolution des paramètres techniques et économiques des produits, les méthodes de tarification paramétrique sont largement utilisées.

L'essence de cette méthode est que divers paramètres du produit sont pris en compte (poids, performances, puissance, volumes, consommation électrique, coûts de maintenance, coûts de fabrication, etc.) et comparés au cas de base.

Le prix par la méthode paramétrique (C p) est calculé par la formule :

![]()

où Pi n et Pi b - respectivement, la valeur du i-ème paramètre du produit nouveau et de base ;

C i - prix unitaire du i-ème paramètre;

n est le nombre de paramètres pris en compte.

Dans le même temps, le prix unitaire du i-ème paramètre est déterminé par différentes méthodes:

- en utilisant des évaluations d'experts de la signification des paramètres par des scores ;

- détermination du prix unitaire du principal paramètre de qualité du produit ;

- établir la dépendance du prix à l'évolution de plusieurs paramètres de qualité fondamentaux du produit.

Dans la pratique des entreprises lors de la prise de décisions en matière de prix, les concepts de prix minimum et maximum sont souvent utilisés.

Le prix minimum (P min), ou le prix de la limite inférieure, est le prix qui couvre au minimum l'intégralité des coûts de l'entreprise pour la production et la vente de produits (C floor), c'est-à-dire C min \u003d C floor.

Il s'agit d'un prix plancher de long terme, et si le prix ne couvre que la partie variable du coût de production, alors il s'agit d'un prix plancher de court terme, qui procure à l'entreprise un revenu marginal nul.

Le prix maximum (P max), ou prix plafond, offre non seulement une couverture complète des coûts de production et de commercialisation, mais aussi la possibilité d'allouer des fonds pour le développement de la production et la sécurité sociale de la main-d'œuvre, ainsi que la l'accomplissement de toutes les obligations fiscales envers l'État.

Ainsi, le prix du marché (P p) doit être compris entre les prix minimum et maximum, c'est-à-dire P min< Ц р < Ц max .

Étape 6.Établissement des prix finaux et des règles pour ses futurs changements. Cette étape de tarification devrait résoudre deux problèmes :

- créez votre propre système de remises pour les clients et apprenez à l'utiliser ;

La tâche la plus importante du marketing et services financiers- il s'agit de la création d'un système de remises, établissant la faisabilité de leur fourniture aux clients et déterminant l'impact des remises sur la politique marketing de l'entreprise.

Toutes les remises ont un seul objectif : attirer un acheteur. Par exemple, vous pouvez accorder des remises pour payer en espèces. Une entrée est faite, par exemple, comme ceci : 3/10 net 30. Cela signifie que si le paiement en espèces est effectué dans les 10 premiers jours, l'acheteur bénéficie d'une remise de 3 % sur le prix, mais en général il est tenu de payer dans les 30 jours.

Pour le vendeur, cela est avantageux, car il reçoit de l'argent plus tôt de 20 jours (30 - 10), c'est-à-dire comme s'il recevait un prêt de 20 jours à 54 % par an.

La rentabilité est calculée comme suit :

Calcul de l'avantage d'accorder une remise = (Taux de remise × Nombre de jours dans une année selon le système britannique) / (Nombre de jours dans un mois - Nombre de jours pour le paiement en espèces).

Vendre à crédit est également avantageux pour l'acheteur, car il peut placer ses fonds pendant 20 jours à 54% par an.

Des remises sont également prévues pour l'achat d'une grande quantité (volume) de marchandises (la taille est déterminée par le vendeur lui-même), l'achat de marchandises pour une période déterminée au même endroit, l'achat de marchandises avant le début de la saison suivante, ce qui est typique pour les industries avec saisonnier production, pour la libération de l'entrepôt, etc.

Une remise est effectuée en tenant compte des étapes de la vie du produit et de l'inflation. Tout produit, comme une personne, passe par les étapes de la jeunesse, de la maturité, du vieillissement et de la mort. A chaque cycle, les problèmes de tarification sont résolus de différentes manières :

- si le produit est jeune, il est nécessaire de stimuler la demande de toutes les manières possibles, et ici la stratégie de réduction temporaire des prix et de bonne publicité se justifie;

- si le produit est arrivé à maturité, on le sait, alors les prix peuvent être légèrement relevés afin de maximiser les profits ;

- si le produit vieillit, il est alors recommandé de baisser quelque peu les prix afin de prolonger la durée de vie du produit ;

- si le produit commence à «mourir», les prix doivent être fortement réduits afin de vendre tous les restes et de ne pas subir de pertes importantes.

Lors de l'octroi de remises, il est nécessaire de calculer le volume de ventes supplémentaire afin qu'il n'y ait pas de diminution des revenus de l'entreprise en raison de l'octroi de remises. L'entreprise doit tenir compte de la capacité du marché, des capacités de production de l'entreprise, du pouvoir d'achat de la population, de la région, etc.

L'augmentation requise du volume des ventes (∆OP) est calculée à l'aide de la formule suivante :

où SC y - remise par rapport au prix de vente,% ;

Voie Z - coûts variables pour un produit (ou pour l'ensemble du volume des ventes), frotter. flic. (ou mille roubles);

C - le prix d'un produit (ou le volume des ventes), frotter. flic. (ou mille roubles).

Exemple 5

L'entreprise a fixé une remise de 10% sur le prix de vente. Coûts variables par produit - 80 roubles. Le prix d'un produit est de 200 roubles. Nous déterminerons de combien il est nécessaire d'augmenter les ventes pour ne pas subir de pertes.

∆OD = (10 × 200) × (100 × 200 – 80 × 100 – 10 × 200) × 100 = 20 %.

Le volume des ventes doit être augmenté de 20 %.

Afin de prendre en compte le changement de prix en tenant compte de l'inflation, ainsi que de développer le bon système de tarification, les gestionnaires financiers doivent tenir compte autant que possible de l'influence de l'inflation lors de la tarification et de la possibilité de son changement.

Le prix indexé sur l'inflation (P neuf) est ajusté selon la formule :

![]()

où C b - le prix de base des marchandises au moment de la conclusion du contrat de fourniture, en roubles;

A, B, C - respectivement, la part dans le prix des biens (au moment de la conclusion du contrat) des ressources matérielles (A); les salaires(B) et autres dépenses (C). Dans ce cas, A + B + C + 1, soit 100 % ;

a 1 / a b - respectivement, le prix moyen des matières premières achetées, des matériaux, du carburant, de l'énergie, des pièces de rechange, des produits semi-finis et d'autres coûts matériels au moment de la conclusion du contrat de fourniture et le prix de la livraison effective des marchandises , frotter. (a b - base, et 1 - compte tenu de l'inflation);

b 1 /b b - respectivement, le salaire moyen dans l'entreprise au moment de la conclusion du contrat de fourniture effective de biens (b b - base, b 1 - corrigé de l'inflation).

Exemple 6

C b \u003d 110 roubles; A = 0,65 ; B = 0,25, C = 0,10 ; un b = 120 roubles; et 0 = 100 roubles ; b b = 30 000 roubles; b 0 = 25 000 roubles.

C nouveau = 110 ×

En raison de la croissance des prix des matières premières et des matériaux, ainsi que de la croissance du salaire moyen, la valeur entre parenthèses est devenue supérieure à 1 (le facteur d'ajustement des prix pour l'inflation est supérieur à 1) et, par conséquent, le prix a augmenté de 110 à 129,8 roubles.

Un rôle important dans la prise de décisions finales en matière de prix appartient aux informations qui doivent être constantes, exactes, pertinentes et opportunes. Dans le même temps, d'autres facteurs qualitatifs doivent être pris en compte: compétences pratiques, expérience professionnelle, intuition, monétaire, etc.

À Activités actuelles organisation l'inflation provoque des pertes sur les actifs monétaires, conduit à des changements importants dans la valeur des autres actifs et passifs. Si l'organisation dispose d'un certain laps de temps entre l'expédition et le paiement des produits, alors sur la période d'un tel écart, le pouvoir d'achat (valeur) du revenu diminue (quel que soit le taux d'inflation) d'environ le montant des intérêts qui l'organisation pourrait recevoir si les fonds reçus au moment de l'expédition étaient déposés à la banque.

Dans le cas général, la règle s'applique: dans des conditions d'inflation, investir des fonds dans une opération n'est justifié que si le retour sur investissement dépasse le taux d'inflation.

L'inflation (lat. inflatio - gonflement) se caractérise par la dépréciation de la monnaie nationale et augmentation générale niveau de prix.

L'effet de l'inflation est réduit à :

- sous-estimer la valeur réelle des immobilisations, des matériaux, des coûts par l'amortissement ;

- surestimation déraisonnable des bénéfices, et donc de l'impôt sur le revenu et d'autres impôts ;

- évaluation biaisée de la solvabilité et de la stabilité financière ;

- impossibilité de cumul Argent pour les investissements en capital;

- priorité des intérêts à court terme, plans de l'entreprise.

Selon le taux d'inflation, il y a :

- inflation rampante (jusqu'à 10% par an), dans laquelle le pouvoir d'achat de la monnaie est presque préservé, les contrats économiques sont conclus à des prix nominaux. Ce type d'inflation, inhérent à une économie saine, a un potentiel positif - en dépréciant quelque peu la monnaie, il stimule le processus d'investissement. Une inflation de ce type incite les détenteurs d'argent à les investir dans des activités rentables, puisque l'argent qui n'est pas en mouvement perd progressivement de sa valeur ;

- l'inflation galopante (jusqu'à 100% par an), lorsque les prix montent brusquement, l'argent se matérialise rapidement en biens, les contrats sont conclus en devises étrangères ou en unités conventionnelles. Une telle inflation affecte négativement le cycle de reproduction, est le principal facteur déstabilisant dans le développement de la production et la stabilité financière de l'organisation ;

- hyperinflation (plus de 200% par an).

Le pouvoir d'achat général est déterminé par les fluctuations du niveau général des prix. Divers indices sont utilisés pour le caractériser. Il est proposé d'utiliser comme indicateur souhaité pour prendre en compte l'impact de l'inflation :

- L'indice des prix à la consommation (tableau 5), qui agit traditionnellement comme un indicateur de la situation inflationniste dans le pays et ses différentes régions, est publié mensuellement par le Comité national des statistiques de Russie (IPC) depuis le 01.01.1992.

Ainsi, selon Rosstat, l'inflation en Russie pour 2005 était de 10,9%, pour 2006 - 9,0%, 2007 - 11,9%, 2008 - 13,3%, 2009 - 8,8%, 2010 - 8,8%. Inflation pour la période de 2005 à 2009 calculé de la manière suivante: 1,109 x 1,09 x 1,119 x 1,133 x 1,088 = 1,667. Autrement dit, l'inflation pendant cinq ans s'élevait à 66,7%.

Indice des prix à la consommation = Coût des biens et services aux prix de la période analysée / Coût des biens aux prix de base.

Exemple 7

Le panier de consommation comprend un ensemble de trois types de biens (tableau 6).

Tableau 6. Biens dans le panier de consommation

Indice des prix = (100 × 1,12 + 200 × 2,4 + 300 × 0,85) / (100 × 1,00 + 200 × 2,00 + 300 × 0,85) = 847 / 755 = 1,1219 , soit 112,19 %.

Ainsi, au cours de la période de déclaration, le niveau de prix du panier de consommation a augmenté de 1,12 fois, soit de 12,19 %, c'est-à-dire que les coûts du consommateur pour le panier de consommation ont augmenté au cours de la période de déclaration ;

Les différences dans la valeur des résultats lors de l'utilisation de ces approches sont légèrement faibles dans les pays industrialisés avec des marchés établis et des taux d'inflation normaux. Dans les pays à taux d'inflation élevé ou d'hyperinflation, des différences dans les valeurs des indicateurs totaux apparaissent en fonction du choix de l'une ou l'autre approche d'ajustement de l'inflation.

Jusqu'ici approches méthodologiques au recalcul des états financiers en termes d'inflation dans la Fédération de Russie n'ont pas été développés et approuvés. Ainsi, l'ajustement des données des états financiers ne peut être effectué qu'à des fins analytiques.

L'inflation affecte directement de nombreux aspects de l'activité financière de l'organisation et, surtout, la valeur de son flux de trésorerie. Lors d'une évaluation en Fédération de Russie, il est préférable d'utiliser la première voie basée sur un ajustement direct des sommes d'argent sur les valeurs des indicateurs d'inflation.

Si un économiste est confronté à l'objectif d'une évaluation complète du résultat financier de l'organisation et de la comparaison des données avec les indicateurs des périodes précédentes, le produit de la période en cours doit être recalculé dans les prix de la période précédente. Aux fins de recalcul, les informations sur les taux d'inflation pour chaque mois doivent être utilisées.

Pour calculer le revenu réel (corrigé de l'inflation), il faut diviser la valeur nominale par l'indice d'inflation. Ainsi, on obtient la valeur de l'indicateur en prix comparables (tableau 3).

Tableau 7. Calcul du revenu ajusté à l'inflation de la société

|

Mois |

Taux d'inflation, % |

indice d'inflation |

Revenu, mille roubles. |

Recettes en prix au début de l'année, en milliers de roubles |

Conforme au tableau. Les recettes de chaque mois sont ajustées en tenant compte des indices d'inflation de tous les mois précédents. Pour obtenir un montant de revenu ajusté à l'inflation (c'est-à-dire aux prix du début de l'année) en mars, il est nécessaire de diviser le revenu nominal (138 240 000 roubles) en trois indices (janvier, février et mars). Si nous utilisons l'indice d'inflation annuel, sans tenir compte de la répartition des revenus par mois, nous obtiendrons un montant de revenus ajusté d'un montant de 1 249 502 milliers de roubles, ce qui est nettement inférieur au résultat du calcul des revenus ajustés obtenus en utilisant la répartition mensuelle.

La nouvelle valeur du coefficient de variation du revenu brut (corrigé de l'inflation) ne sera que de 7,89 % ((1 327 024 – 1 230 000) / 1 230 000). Comme on peut le voir, avec un taux d'inflation annuel de 14,28%, l'écart de valeur du coefficient est très important. Si le taux d'inflation est inférieur, l'erreur de calcul devient moins perceptible. Par exemple, avec un taux d'inflation annuel de 2,8 %, la valeur du coefficient de variation du revenu brut est de 15,12 %. Ainsi, à de faibles niveaux d'inflation, cet effet peut être ignoré.