Système comptable : rapports mensuels et indicateurs de performance des ateliers de production. Analyse de la qualité des produits

Lire aussi

norme nationale Fédération Russe. Lignes directrices pour obtenir un effet économique dans le système de gestion de la qualité.

Termes, définitions et abréviations

3.1 Les définitions utilisées dans cette norme sont conformes à GOST R ISO 9000 et GOST R 10014.

coûts de qualité : Les coûts associés à l'établissement du niveau de qualité, sa réalisation dans le processus de production, le contrôle, l'évaluation et l'information sur la conformité des produits aux exigences, ainsi que les coûts de détection et de correction des non-conformités.

3.2 Les désignations et abréviations suivantes sont adoptées dans la présente norme :

OMTO - département logistique ;

ONTDiS - service de la documentation réglementaire et technique et de la normalisation

Organisation - OOO NPK Favoris

QCD - département de contrôle technique

PMO - service de gestion du personnel

PZ - bureau de représentation du client

PEO - service de la planification et de l'économie

KO - bureau d'études

ERO - service d'entretien et de réparation

4.1 Les coûts de la qualité sont les informations nécessaires pour planifier, gérer et évaluer l'efficacité des mesures d'assurance qualité.

4.3 Le but de la collecte et de l'analyse des informations sur les coûts de la qualité est :

- détermination de la taille des investissements nécessaires;

- identification de la relation entre les coûts de la qualité des produits et les résultats des activités de l'organisation ;

- la possibilité de réduire les pertes économiques pour l'organisation ;

- développement de mesures correctives et préventives;

- réduction des coûts par unité de production tout en conservant sa qualité antérieure ;

- réduire le coût des produits tout en améliorant leurs propriétés ;

- fixer les prix des produits;

- détermination des orientations d'amélioration du système de management de la qualité.

4.4 Les coûts qualité sont classés :

- prévenir les non-conformités des produits ;

- contrôler et évaluer la conformité des produits aux exigences établies ;

- pour les pertes dues à des incohérences de qualité (internes et externes).

La procédure de calcul des coûts de qualité

5.1 Les coûts qualité sont pris en compte selon la classification suivante prévue par le modèle PAF (Prévention, Appréciation, Défaillance - Avertissement, Évaluation, Défaillances) :

a) le coût de la prévention des non-conformités du produit ;

b) le coût du contrôle et de l'évaluation de la conformité des produits aux exigences établies ;

c) pertes dues à des défauts corrigibles et du produit final dans le processus de production ;

d) les pertes dues à des défauts corrigibles et définitifs du produit identifiés par le consommateur.

5.2 Les composantes des coûts de la qualité sont présentées à l'annexe A.

5.3 Conformément à la classification, les composantes des coûts de qualité sont résumées et l'indicateur global pour la période de rapport est déterminé :

Coûts totaux \u003d Zpred. + Zresp. + Zprod.+Zconso. , où

Zpred. - le coût de la prévention des non-conformités ;

Zcorrespondant - le coût du suivi et de l'évaluation de la conformité des produits aux exigences établies ;

Zprod. - le coût des pertes du mariage dans la production ; Zconsum. - le coût des pertes du mariage au consommateur.

5.4 Le rapport sur les coûts de la qualité (annexe A) est fourni par le service de la comptabilité au service du contrôle de la qualité pour analyse et élaboration de mesures correctives et préventives visant à réduire les défaillances et à accroître la satisfaction de la clientèle.

5.5 Sur la base des données de coûts fournies par le service comptable, le QCD établit un camembert du ratio des catégories de coûts de qualité (en %) et détermine la dynamique d'évolution du ratio entre les catégories de coûts de qualité.

5.6 Les coûts associés à la qualité doivent être compris entre 5 et 25 % du chiffre d'affaires de l'organisation. À mesure qu'une organisation passe de l'identification et de l'élimination des défaillances à leur prévention, les coûts globaux associés aux défaillances internes et externes diminuent tandis que les coûts d'évaluation et de prévention augmentent.

L'analyse des données

6.1 Sur la base des données sur les coûts de la qualité fournies par le service comptable, le service de contrôle de la qualité, en collaboration avec les services concernés, élabore des mesures pour réduire les coûts de la qualité et les défaillances des produits en production et chez le consommateur.

6.2 Le QCD est responsable de la préparation des activités, et l'IEE est responsable de fournir des informations sur les coûts des activités développées.

6.3 L'analyse des données est effectuée méthode experte(Annexe B) trimestriel.

6.4 Chaque épreuve est notée par :

1 point - pas efficace ;

3 points - efficace ;

9 points - très efficace.

6.5 Les activités soumises à l'expert doivent être évaluées conformément à la clause 6.4 au plus tard dans les 5 jours ouvrables.

6.6 À partir des activités évaluées, le CQT prépare un formulaire d'évaluation des activités (annexe B).

6.7 Toutes les informations reçues sur les coûts de la qualité et les activités développées sont soumises pour approbation au premier directeur général adjoint et approuvées par le directeur général.

Documents et archives

7.1 Les documents et enregistrements sur les coûts de la qualité sont présentés dans le tableau 1.

Tableau 1

7.2 Des rapports mensuels sur les coûts de la qualité sont conservés en permanence par le QCD.

7.3 Les mesures d'optimisation des coûts de la qualité sont stockées en permanence dans le service de contrôle de la qualité.

Annexe A (obligatoire)

Formulaire de rapport mensuel sur le coût de la qualité

Rapport mensuel sur le coût de la qualité

Avertissement - Évaluation - Échecs

| Prévention des non-conformités | 1. Education et formation du personnel : | |

| 2. Coûts de certification du produit : | ||

| 3. Coûts de la certification SMQ : | ||

| 4. Services d'information et de conseil : | ||

| 5. Vérification des instruments de mesure utilisés en production : | ||

| 6. Maintenance des équipements de production : | ||

| Frais de contrôle et d'évaluation de la conformité des produits aux exigences établies | 1. Les frais d'entretien du service de contrôle de la qualité, y compris les frais de contrôle des entrées et d'essais effectués par les forces et les moyens du service de contrôle de la qualité : | |

| 2. Frais de maintenance du service de métrologie : | ||

| 3. Le coût des tests dans des organisations tierces : | ||

| 4. Vérification des instruments et instruments de mesure utilisés dans le QCD : | ||

| 5. Matériaux consommés lors de l'inspection et des essais : | ||

Les échecs |

||

Pertes dues à des défauts de production | 1. Le coût des marchandises et des matériaux dépensés pour la correction des défauts : | |

2. Le coût des composants, si la faute du fournisseur n'est pas encadrée : | ||

3. Le coût des produits finalement rejetés : | ||

4. Temps d'arrêt (perte de profits) : | ||

Pertes liées au mariage, identifiées par le consommateur | 1. Frais de maintenance d'EEW, y compris les frais de dépannage et de réparation : | |

2. Frais pour la correction d'un défaut par des tiers aux frais de OOO NPK Favorit : | ||

3. Le coût des marchandises et des matériaux dépensés pour la correction des défauts : | ||

4. Frais de déplacement : | ||

5. Frais de transport lors de l'expédition de produits défectueux : | ||

6. Frais de rappel de produits : | ||

7. Pertes sur les ventes (perte de profit) : | ||

Zconsom.= |

||

Coût total= |

||

(Exemple)

(Exemple)

Annexe B (obligatoire)

Feuille d'évaluation de l'événement

| Nbre p/p | Catégorie de coût | Des mesures pour réduire les coûts de la qualité | Expertises | ||

| position du nom de famille | position du nom de famille | position du nom de famille | |||

| 1 | événement numéro 1 | ||||

| 2 | événement numéro 2 | ||||

| 3 | événement numéro 3 | ||||

| 4 | événement numéro 4 | ||||

| 5 | événement numéro 5 | ||||

| 6 | événement numéro 6 | ||||

| 7 | événement numéro 7 | ||||

| 8 | événement numéro 8 | ||||

| 9 | événement numéro 9 | ||||

| 10 | événement numéro 10 | ||||

Conformément à la clause 6.5 de la STO FRMK.18.026 Analyse des coûts de la qualité, les activités doivent être évaluées dans les 5 jours ouvrables.

Annexe B (obligatoire)

Formulaire d'évaluation de l'événement

Des mesures pour optimiser les coûts qualité

pour le __ trimestre 201_

fourni le ___________ date

| Catégorie de coût | Événements | Dépenses financières (milliers de roubles.) | Ressources temporaires (jours de travail) |

| Avertissement | Événement #1 | 13 | 4 |

| Noter | Événement #2 | 20 | 3 |

| Avertissement; | Événement #3 | 3 | 5 |

| Refus | Événement #4 | 5 | 12 |

| Refus | Événement #5 | 2 | 10 |

| Noter | Événement #6 | 54 | 4 |

| Avertissement | Événement #7 | 34 | 5 |

| Noter | Événement #8 | 15 | 7 |

| Refus | Événement #9 | 24 | 2 |

| Avertissement | Événement #10 | 30 | 7 |

| № événements | Développeur | Ressources temporaires défini |

||||

| titre d'emploi | Signature | initiales, nom de famille | titre d'emploi | Signature | initiales, nom de famille | |

| №1 | ||||||

| №2 | ||||||

| №3 | ||||||

| №4 | ||||||

| №5 | ||||||

| №6 | ||||||

| №7 | ||||||

| №8 | ||||||

| №9 | ||||||

| №10 | ||||||

Mesures nécessaires pour réduire les coûts de qualité et améliorer

satisfaction du client:

| Événements: | Responsable | Délais | Coûts financiers (milliers de roubles) | Temporaire Ressources (journées) |

| Événement #1 | ||||

| Événement #2 | ||||

| Événement #3 | ||||

| Événement #4 |

Annexe D (obligatoire)

Responsable (propriétaire) du processus : responsable du QCD

Consommateurs de process : subdivisions de OOO NPK Favorit

| Diagramme: | Description du processus | Une responsabilité | Membres | Document | Documents de sortie |

| Entrée : informations mensuelles sur le coût de la qualité | Chef comptable | Comptabilité | STO FRMK 18.026 | App. MAIS | |

| 1. Compilation d'un rapport de qualité sur les coûts | Responsable du Département Contrôle Qualité | OTK | STO FRMK 18.026 | App. MAIS | |

| 2. Développement de mesures pour réduire les coûts de la qualité | Responsable du Département Contrôle Qualité | Chefs de départements | STO FRMK 18.026 | App. B | |

| 3. Expertise des activités développées | Responsable du Département Contrôle Qualité | Chefs de départements | STO FRMK 18.026 | App. B | |

| 4. Elaboration d'un diagramme de Pareto des activités développées | Responsable du Département Contrôle Qualité | OTK | STO FRMK 18.026 | App. À | |

| 5. Détermination des frais financiers | Responsable PEO | Développeur d'événements | STO FRMK 18.026 | App. À | |

| 6. Définition des ressources temporaires | Développeur d'événements | Développeur d'événements | STO FRMK 18.026 | App. À | |

| 7. Préparation d'un rapport sur les activités développées | Directeur Qualité, Responsable QCD | OTK | STO FRMK 18.026 | App. À | |

| 8. Coordination et approbation des activités | Responsable du Département Contrôle Qualité | Directeur général, directeur général adjoint | STO FRMK 18.026 | App. À | |

Production:

|

|||||

- Objectif de la démarche (exigences) : optimisation des coûts qualité, augmentation du niveau de satisfaction client.

- Ressources nécessaires pour terminer le processus :

- personnel qualifié

- données sur le coût de la qualité

- Les produits du processus sont les mesures développées et approuvées pour réduire le coût de la qualité et augmenter le niveau de satisfaction des clients.

- L'évaluation de l'efficacité des mesures prises est réalisée en analysant le schéma de la dynamique d'évolution des coûts qualité (Annexe A).

- La fréquence d'évaluation du coût de la qualité est de 1 fois par mois.

- La fréquence de développement des événements - 1 fois par trimestre

| Spécialiste principal de l'ONTDS chef du service normalisation | _____________ signature personnelle | __________________ nom et prénom |

| Responsable du Département Contrôle Qualité chef de département développeur | _____________ signature personnelle | __________________ nom et prénom |

| Responsable du groupe de test QCD exécuteur | _____________ signature personnelle | __________________ nom et prénom |

| CONVENU: | ||

| Premier directeur général adjoint titre d'emploi | _____________ signature personnelle | __________________ nom et prénom |

| directeur de la qualité titre d'emploi | _____________ signature personnelle | __________________ nom et prénom |

| Chef comptable titre d'emploi | _____________ signature personnelle | __________________ nom et prénom |

| Responsable PEO titre d'emploi | _____________ signature personnelle | __________________ nom et prénom |

Modifier la feuille d'inscription

Comment analyser les mouvements de stocketresteet endébarras ?

Comment évaluerle volumeset mouvementsetravaux en cours?

Que diriez-vousune analysefurieuxfraissmois en cours sur les journaux de solde des commandes et du chiffre d'affaires?

Oclôture de la période de déclarationsur leproductionmentrepriseset suggèrepréparation d'une chaîne de rapports de production. Les indicateurs qui contiennentAvec i dans ces rapports sont utilisés pour évaluer les performances des unités structurelles, rechercher des réserves et des moyens de réduire les coûts, récompenser les employés, accepter décisions de gestion. Considérez les rapports de gestion mensuels d'une entreprise manufacturière, les indicateurs et autres données qu'ils contiennent. , pour un système comptable personnalisé.

Rapports

Les rapports que nous allons considérer peuvent être utilisés lorsque vous travaillez avec des commandes :

- si une entreprise utilise un système de comptabilité analytique basé sur les commandes et la formation des coûts dans la production principale comme moyen de lier les coûts de production et les plans de production à des produits spécifiques, des contrats, des clients externes (ceci et sera discuté dans l'article);

- dans la production auxiliaire, par exemple, si des commandes sont ouvertes pour la fabrication d'agencements et d'équipements nécessaires à la production principale;

- si l'entreprise est séparée en une entité juridique distincte au sein de la structure de holding et fabrique des produits uniquement pour cette holding (l'objectif est de fournir à la direction les données de reporting nécessaires).

La période la plus pratique pour analyser les rapports et les indicateurs est d'un mois : les rapports sont traités, les rapprochements et les écritures sont effectués, la production générale et les autres dépenses indirectes sont comptabilisées. Il y a aussi d'autres avantages :

- premièrement, ce n'est pas trop long, mais vous pouvez déjà avoir une vue d'ensemble ;

- deuxièmement, pour le travail de routine, un comptable, un économiste perçoit le montant des coûts - que 100 roubles, que 100 000 roubles. - le même, car la documentation, les affichages sont les mêmes ;

- troisièmement, le moment n'est pas encore critique, il est possible de corriger la situation, de développer un ensemble de mesures et de prendre la décision de gestion nécessaire.

Noter

Le problème de nombreuses entreprises— gros volumes de travaux en cours(WIP), par conséquent, le travail avec des rapports et l'analyse des indicateurs doit viser, entre autres, à optimiser le volume de WIP.

Entrepôt atelier

Considérons la procédure de compilation des rapports et d'analyse des indicateurs en utilisant l'exemple d'une entreprise de construction de machines LLC Producer, qui produit équipement industriel, pièces de rechange et pièces pour la réparation d'équipements.

La nature de la production est unique et à petite échelle.

Un système de comptabilité analytique personnalisé est utilisé. Cela signifie que les articles en stock (TM) dans l'entrepôt sont destinés à des commandes spécifiques. Donc, sous la forme Résultatspar entrepôtmagasinvo» tous les soldes sur les commandes doivent être reflétés :

OOO "Fabricant"

Totaux pourmagasins entrepôts, mille frotter.

Période de rapport : mars 2015

|

Nbre p/p |

Indice |

Boutiques par périodes de déclaration |

||||||||

|

Boutique d'approvisionnement |

Atelier de montage mécanique |

|||||||||

|

Février |

Mars |

Déviations |

Février |

Mars |

Déviations |

|||||

|

Solde en début de période |

||||||||||

|

Arrivée des marchandises et des matériaux de l'entrepôt |

||||||||||

|

Arrivée de marchandises et de matériaux depuis le site grâce à la coopération inter-ateliers |

||||||||||

|

Capitalisé au titre de la loi sur les déchets de production |

||||||||||

|

Les stocks et les matériaux précédemment radiés pour les commandes ont été pris en compte (démontés de l'équipement fabriqué selon les solutions de conception, commandes de radiation) |

||||||||||

|

Autre paroisse |

||||||||||

|

Excédent capitalisé sur la base des stocks |

||||||||||

|

revenu total |

||||||||||

|

Émis par le garde-manger pour les commandes d'installation, d'assemblage (radiés comme travaux en cours) |

||||||||||

|

Radiation selon les actes de radiation - mariage, perte naturelle, défauts matériels, ordre de radiation |

||||||||||

|

Retour à l'entrepôt |

||||||||||

|

Transfert via la coopération inter-magasins vers d'autres sections/magasins |

||||||||||

|

Autres dépenses |

||||||||||

|

Annulez la pénurie sur la base des résultats de l'inventaire |

||||||||||

|

Consommation totale |

||||||||||

|

Solde à la fin de la période |

||||||||||

Économiste Krasnova N. G. Krasnova

L'analyse des indicateurs est effectuée par rapport au mois précédent. En fonction des spécificités de la production, des facteurs de saisonnalité, à titre de comparaison, vous pouvez prendre le même mois de l'année dernière ou la période que l'entreprise a adoptée comme base de comparaison. Par exemple, le rapport Shop Floor Warehouse Totaux peut être utilisé avant la mise en service d'une ligne de production à haute capacité.

Dans notre cas, le volume des commandes n'a pas augmenté, le solde en début et en fin de période pour les garde-manger des ateliers individuels a légèrement diminué (de 22,41% pour l'atelier d'approvisionnement et de 19,23% pour l'atelier mécanique), soit , l'efficacité des ateliers n'a pas diminué. Mais pour répondre à la question de savoir si l'efficacité de chaque atelier individuel et de l'entreprise dans son ensemble s'est améliorée, une analyse plus détaillée est nécessaire.

La pièce était prise par un atelier, effectuait son opération, puis transférée dans un autre atelier pour effectuer l'opération suivante (lignes 3 et 12). Le volume de mouvement de marchandises et de matériaux est déterminé par la complexité du produit, les spécificités du processus technologique.

Retour de marchandises et de matériel

Tout autre chose - indice retourne à l'entrepôt(ligne 11). Ici, vous devez savoir:

- pour lesquelles les commandes de marchandises et de matériaux ont été retournées à l'entrepôt ;

- la raison du retour;

- qui est responsable du fait que les biens et les matériaux ne correspondaient pas ou n'étaient pas nécessaires.

Si la raison du retour des marchandises et des matériaux à l'entrepôt est le refus de l'acheteur du contrat d'achat d'équipement, le contrat doit prévoir des pénalités pour une telle résiliation.

Dans tous les cas, lors du retour des marchandises et des matériaux à l'entrepôt, il est nécessaire de savoir s'ils peuvent être utilisés sur d'autres commandes ou s'il s'agit de marchandises et de matériaux très spécifiques qui ont été achetés spécifiquement pour la fabrication d'équipements spécifiques. Dans ce dernier cas, les biens et matériaux destinés à l'entreprise constituent un "actif illiquide" direct.

Une autre raison du retour est que les biens et matériaux ne correspondaient pas aux paramètres (par exemple, s'il s'agit d'un équipement expérimental ou d'un équipement qui est fabriqué pour la première fois).

En mars 2015, le retour à l'entrepôt pour le magasin d'approvisionnement s'élevait à 50 000 roubles. - le montant est faible à l'échelle de l'entreprise. L'atelier d'approvisionnement retourne à l'entrepôt le métal, qui est le matériau principal et sera utilisé sur une autre commande.

Dans l'atelier de montage de machines, tout est beaucoup plus compliqué : on parle de composants, de blocs, d'unités achetées, qui sont rarement utilisées sur une autre commande.

L'économiste a besoin d'une liste détaillée des biens et matériaux retournés. La liste spécifiée doit être revue mensuellement par le groupe de contrôle, qui comprendconstructeurs, technologueet, la fournitures, gestionnairesSpecialiste en Ventessservice de planification et de production (ci-après— SPP). La tâche du groupe est de déterminer ce qu'il faut faire ensuite avec l'inventaire :

- retour au fournisseur (si cela est possible selon les termes du contrat avec le fournisseur, bien qu'en pratique cela soit difficile à mettre en œuvre) ;

- appliquer sur une autre commande;

- faire un remplacement de conception sans perte qualités techniques et avec le consentement du client dans l'une des commandes en cours (afin d'utiliser l'unité livrée à l'entrepôt, et non d'en acheter une similaire, mais avec des paramètres différents).

La base pour le retour des marchandises et des matériaux à l'entrepôt est reflétée dans la colonne correspondante du rapport " Liste des marchandises et matériaux retournés à l'entrepôt».

D'une part, la base du retour doit être justifiée à des fins de contrôle, pour exclure toute négligence. Et d'autre part, la formalité ne doit pas être un obstacle majeur à la livraison des marchandises et des matériaux à l'entrepôt. Sinon, les biens et matériaux inutiles s'installeront dans des entrepôts ou dans des coins isolés d'ateliers de production, et la question de savoir quoi en faire est automatiquement reportée jusqu'à la formation du prix de revient de la commande et la livraison du produit fini à l'entrepôt . Pendant ce temps, la production d'équipements sur commande prend plusieurs mois, et l'assemblage aurait pu déjà être appliqué sur une autre commande pendant ce temps - les concepteurs travaillant sur un nouveau produit pourraient l'intégrer dans la conception d'autres équipements.

OOO "Fabricant"

Liste des biens et matériaux retournés à l'entrepôt en mars 2015.

Responsable : Atelier de montage mécanique

|

Nbre p/p |

Ordre |

Raison du retour |

|||||||

|

Nom |

Nom |

code de fournisseur |

unité de mesure |

Qté |

prix, frotter. |

Montant, frotter. |

|||

|

Autorisation du concepteur n° 15 du 10.02.2016 |

|||||||||

|

Capture (levier) |

Changement de design à la demande du client |

||||||||

|

Commande totale 257 |

|||||||||

|

Total |

850 000,00 |

||||||||

Directeur d'entrepôt Mikhaïlenko E. A. Mikhailenko

Économiste Krasnova N. G. Krasnova

Production de déchets

Les déchets de production doivent être crédités (ligne 4 du rapport "Résultats des entrepôts de l'atelier") au moins une fois par mois.

A noter que dans ce cas tout dépend des spécificités de chaque atelier. Par exemple, dans un atelier d'approvisionnement, les déchets sont les restes et morceaux de tuyaux, cercles, canaux, tôles, qui ne peuvent plus être utilisés pour en découper des pièces brutes; dans l'atelier de montage de machines - copeaux de métal résultant du traitement des pièces.

Les quantités de biens et de matériaux enregistrées dans ce cas sont faibles, mais pour une entreprise, par exemple, la livraison de ferraille est l'un des moyens de reconstituer son fonds de roulement. Mais dans une plus large mesure, c'est la discipline des fonctionnaires matériellement responsables, l'ordre dans la comptabilité, sur les lieux de travail, la libération des magasins de production et autres locaux des déchets inutiles.

Quant à l'indicateur "Radiation en vertu d'actes de radiation— mariage, déchéance naturelle, défauts du matériel, ordonnance de radiation» (colonne 10), il faut tenir compte :

- les spécificités des matériaux utilisés pour chaque atelier. Si les normes d'attrition leur sont appliquées, les commerçants doivent alors rédiger rapidement des actes d'annulation de l'attrition dans leurs ateliers. Cela vous permettra de voir les soldes réels des stocks et, en conséquence, de calculer correctement les taux de consommation de matériaux;

- s'il y a eu un mariage au cours du mois en cours, l'économiste doit analyser ces commandes et déterminer comment le mariage a affecté leur coût ;

- si la direction de l'entreprise a émis des ordres de radiation pour des commandes individuelles, la tâche de l'économiste est de vérifier si les commandes indiquées dans cette commande ont abouti: livraison de marchandises et de matériaux à l'entrepôt, radiations et démarques de particuliers biens et matériaux, si les certificats de radiation sont correctement exécutés. Si cela n'est pas fait, le coût de la commande ne sera pas correct.

Bien sûr, de tels aspects doivent être contrôlés dans le travail quotidien, mais lors de la résolution de problèmes de production actuels concernant des transactions comptables «irrégulières», un économiste ou un comptable peut oublier, ne pas exiger les documents primaires des magasins à temps, mais à la fin du mois, une attention particulière y est portée.

À la fin du mois, l'économiste doit également prêter attention à l'indicateur "Les stocks et les matériaux précédemment radiés pour les commandes ont été pris en compte (démontés de l'équipement fabriqué selon les solutions de conception, commandes radiées)" (colonne 5) .

Les grandes valeurs sont conditions préalables pour les retours à l'entrepôt . Ils ont supprimé ce qui était précédemment radié - il s'agit à la fois d'une erreur de conception (se produit dans une seule production) et de changements cardinaux sur commande (par exemple, si le client souhaitait changer un modèle d'équipement en un autre). Les délibérations sur ces montants sont effectuées dans le cadre des commandes, en référence aux termes des contrats, avec les explications (de préférence écrites) des concepteurs. De grandes quantités pour cet indicateur ne sont pas travail efficace entreprises.

Indicateurs "Enregistrement et radiation suite à l'inventaire» analysés par les membres de la commission d'inventaire. Mais l'économiste doit savoir quelles commandes ont été rejetées et comment les excédents et les pénuries identifiés de biens et de matériaux ont affecté le coût des commandes.

WIP sur les commandes

Après avoir analysé les soldes sur commandes dans les garde-manger, l'économiste procède à l'analyse des encours sur commandes. Le principe est le suivant : si les marchandises et matériaux sont en rayon, aucune opération n'y a été effectuée, alors il s'agit de l'objet comptable « garde-manger » ; si une opération a été effectuée sur une pièce ou si plusieurs unités de pièces sont assemblées en une seule unité, soudées et installées, il s'agit de WIP. D'où et différentes formes pour analyse.

Analyse du rapport "Résultats des travaux en cours des ateliers » similaire à l'analyse du rapport du garde-manger.

OOO "Fabricant"

Résultats des travaux en cours d'ateliers, mille. frotter.

Période de rapport : mars 2015

Comparaison avec la période : février 2015

|

Nbre p/p |

Indice |

Boutiques par périodes de déclaration |

||||||||

|

Atelier de montage mécanique |

Magasin de soudure |

|||||||||

|

Février |

Mars |

Déviations dans l'atelier de montage de machines |

Février |

Mars |

Déviations par atelier de soudure |

|||||

|

Solde en début de période |

||||||||||

|

Installation terminée, assemblage (formation de WIP) |

||||||||||

|

Arrivée de WIP sur la coopération inter-boutiques |

||||||||||

|

Autre paroisse |

||||||||||

|

revenu total |

||||||||||

|

Transfert de WIP via la coopération inter-ateliers |

||||||||||

|

Annulation de WIP en vertu de l'acte d'annulation, de l'acte défectueux, de l'ordonnance |

||||||||||

|

WIP attribué au coût des produits finis |

||||||||||

|

Autres dépenses |

||||||||||

|

Consommation totale |

||||||||||

|

Restant à la fin |

||||||||||

Économiste Krasnova N. G. Krasnova

L'analyse WIP pour les commandes commence par une évaluation des soldes WIP au début et à la fin de chaque période. Pour l'analyse, l'économiste doit disposer de données sur lesquelles les commandes ont été complétées, les produits ont été livrés à l'entrepôt, puisque l'indicateur de la colonne 8 " WIP attribué au coût des produits finis"dépasse significativement le montant des WIP générés pendant cette période (indicateur "Installation, assemblage terminé" colonne 2).

Dans notre cas, la nature de la production est unique, caractérisée par une irrégularité de la production, de sorte que la production de produits finis en mars 2015 est nettement inférieure à celle de février: les ateliers d'assemblage mécanique et de soudage coûtent chacun 3 000 000 roubles. Ce chiffre réel doit être comparé à celui prévu (si l'étendue des travaux sur les commandes planifiées a été réalisée).

Indice"WIP affecté au coût des produits finis" (colonne 8) l'un des indicateurs les plus importants dans le travail du PEO et de l'ensemble de l'entreprise dans son ensemble. Eh bien, si la valeur de la colonne 8 dépasse la valeur de la colonne 2 "L'installation, l'assemblage (formation de WIP) est terminé."

Un autre indicateur important est "Installation, assemblage terminé (formation de WIP)"(colonne 2). Sa valeur doit correspondre à la valeur de l'indicateur « Sorti du magasin pour les commandes d'installation, de montage » (colonne 9) du formulaire « Totaux magasin magasin ». Autrement dit, ce qui est retiré de l'étagère du garde-manger devrait se retrouver sur le produit (à l'exception des types de mouvement déjà décrits dans le garde-manger, colonnes 10 à 14).

La coopération inter-ateliers sur WIP, lorsque les nœuds sont transférés d'un site à un autre et que chaque magasin comprend de combien de WIP il est responsable, est un processus de production normal.

Si la valeur de la colonne 2 dépasse de manière significative la valeur de la colonne 8, c'est-à-dire que la formation de WIP dans la période en cours dépasse de manière significative l'attribution de WIP aux produits finis, il est nécessaire de savoir à quelles commandes cela est lié. S'il s'agit de commandes à forte intensité de main-d'œuvre qui prévoient la fabrication d'équipements dans un délai de 3 à 6 mois, il s'agit d'une situation normale. Mais si le nombre de petites commandes, mais à faible intensité de main-d'œuvre, a augmenté, l'économiste doit déterminer si les délais de livraison des commandes précédemment mises en production n'ont pas été violés, et si cela entraînera des sanctions. Dans ce cas, le PPP doit ajuster ses horaires pour terminer les commandes déjà lancées et les livrer à l'entrepôt, et ensuite seulement procéder à d'autres petites commandes.

Si une entreprise de construction de machines pratique la création d'un stock d'entrepôt de pièces de rechange achetées par les clients, des lots optimaux doivent être lancés en production. Il est clair qu'il est plus pratique et plus rentable pour les ouvriers de la production (en particulier avec un paiement à la pièce) de lancer de grands lots du même type en production, économisant ainsi du temps et des coûts de main-d'œuvre préparatoires et finaux en raison du grand nombre de pièces dans le lot. Mais en même temps, il faut garder à l'esprit qu'il s'agit en même temps d'une "capture" déraisonnable fonds de roulement et donc une entreprise fonctionnant irrégulièrement.

En raison de ce type de commandes orientées entrepôt lancées en gros volumes, l'entreprise peut ne pas disposer de suffisamment de fonds pour acheter des matériaux et des composants pour une commande importante de fabrication d'équipements.

Parallèlement, la production de petits lots de pièces détachées permettra de lisser l'irrégularité du travail des ateliers, d'éviter les chômeurs, et le service commercial pourra écouler rapidement ce volume de pièces détachées. suffisant, assurant la circulation des fonds, les blocages ne se forment pas dans les entrepôts.

La gestion des commandes

Mais les données généralisées ne suffisent pas, lors de la clôture de la période de reporting, l'économiste doit "parcourir" toutes les commandes.

Les deux rapports suivants doivent être considérés et analysés ensemble par l'économiste :

- journal du solde du chiffre d'affaires des commandes en cours - affiche le chiffre d'affaires de toutes les commandes ;

- coûts pour les commandes en cours - déchiffre les coûts de la période en cours (la partie entrante du formulaire précédent), donne une idée de la nature des travaux effectués au cours du mois de référence.

Les commandes 263 "Panier 698.56.000" et 270 "Capture 1563.18.000" sont correctes: les travaux ont été achevés en mars, les produits ont été livrés à l'entrepôt, le prix de revient a été déterminé, les produits fabriqués ont été remis aux clients.

Pour les commandes 260 "Nuts 1814.22.000" et 262 "Shaft 174.56.000", la situation de production est également normale: des dépenses insignifiantes ont été engagées le mois dernier, des volumes importants - dans l'actuel. Il y avait des coûts de main-d'œuvre avec des charges à payer associées, coûts indirects, les matériaux ont été radiés pour les commandes.

Un économiste doit se méfier si les coûts de la période actuelle ne sont que matériels. Dans ce cas, il est nécessaire de confirmer l'exactitude des coûts répartis, de relever les pièces comptables primaires.

Ceci s'applique à la commande 256 "Convoyeur à bande 20 m": contrairement aux commandes précédentes, les coûts de la période en cours sont négligeables par rapport au montant déjà cumulé sur la commande, c'est-à-dire qu'il s'agit de coûts de main-d'œuvre sans amortissement des matériaux. De plus, le salaire principal n'est que de 600 roubles, les coûts restants sont indirects - ils sont déjà affectés à la commande en utilisant le salaire comme base de distribution. Que pouvait-on faire sur du gros matériel pour un tel salaire ? Il y a plusieurs raisons à de telles situations.

Première situation

Jles coûts de minerai sont affectés par erreur à cet ordre

Le capitaine s'est trompé en indiquant ce numéro de commande dans la commande, ou le comptable / économiste, lors du traitement des commandes, a mal sélectionné le numéro de commande dans le répertoire. C'est ce qu'il faut vérifier en premier.

En pratique, de telles situations peuvent se produire assez souvent, notamment lorsque les mêmes pièces sont prévues par des conceptions de produits sur des commandes différentes. Si le comptable a mal choisi la commande dans le répertoire et, dans une tentative d'affectation des coûts de main-d'œuvre à la commande, n'a pas trouvé la pièce ou l'opération nécessaire, cela évite une erreur.

La situation danstoray

Het la commande avait vraiment besoin de faire quelques travaux mineurs— installer une pièce de rechange rare qui attendait que les fournisseurs l'apportent.

Reste alors à savoir si les travaux sont terminés ou non. Si le seul problème est que le passeport pour l'équipement n'a pas encore été délivré, et que l'équipement est prêt et en stock, et n'est pas considéré comme un travail en cours en termes de normes techniques, il est nécessaire d'enregistrer le produit comme fini.

Situation ttroisième

Ola commande implique l'exécution d'un certaine l'étendue des travaux, l'atelier a commencé à exécuter les travaux, mais les a ensuite reportés à nouveau, car une instruction a été reçue pour exécuter une commande plus urgente.

L'économiste doit être convaincu de l'opportunité d'une telle décision, pour savoir qui a donné une telle instruction, car le montant de 561,9 mille roubles. se bloque dans le "en cours" s'il y avait une opportunité de production pour terminer la commande ce mois-ci, d'autant plus que la date contractuelle de transfert à l'acheteur est le 02/04/2015 (en règle générale, au moment de l'analyse, la date est déjà en retard).

Cette situation peut également survenir lorsque processus de production un directeur des ventes intéressé intervient et, en accord avec le maître, modifie l'ordre des commandes en cours, car le directeur reçoit des primes pour la transaction au cours de la période de référence lorsque la commande est expédiée au client. Bien sûr, cela se fait au détriment de l'entreprise, mais cela fait le jeu d'un directeur des ventes individuel.

Noter!

Les employés individuels du service des ventes ne doivent pas pouvoir influencer directement le déroulement du processus de production - les changements doivent passer par le personnel enseignant. Si de telles situations se produisent, l'économiste devrait proposer de modifier le système de motivation des vendeurs.

Une attention particulière doit être portée aux commandes 257 et 272.

Commande 257 "Capture (levier)" - sans frais, les produits ne sont pas livrés à l'entrepôt. Mais il reste encore du temps avant la livraison au client - jusqu'au 20/05/2016. Il est possible que cette commande ait été reportée pour le moment et que des commandes avec une priorité plus élevée soient exécutées. De telles commandes sont utilisées pour un travail plus rythmé de l'entreprise, afin de s'assurer que les travailleurs sont constamment chargés. Mais lorsque l'économiste analyse cette commande déjà à la fin du mois d'avril, et que la situation ne change pas - la commande sera à nouveau sans mouvement, et les délais sont déjà comptés, l'économiste doit découvrir pourquoi le travail a été suspendu et agir en analogie avec l'ordre 272.

La situation sur la commande 272 «Convoyeur à vis 40 m» est inacceptable: la date limite approche, aucun travail n'a été effectué au cours du mois en cours, le montant des travaux en cours est important - 800 000 roubles. L'une des raisons de la suspension des travaux est que le client n'a pas effectué le paiement suivant. L'économiste doit s'assurer que l'avocat de l'entreprise est au courant de la situation.

Il arrive souvent que même lorsqu'un client régulier ou VIP viole le contrat, le service commercial n'informe pas l'avocat, il attend que le client remplisse l'obligation. Mais la connexion d'un avocat à une telle question est tout simplement nécessaire. Par exemple, il n'est souvent pas supposé dans les conditions contractuelles qu'un manquement aux obligations de paiement par le client libère automatiquement le fabricant de la livraison : le non-respect des délais de livraison, même si le client est en retard de paiement, entraîne des pénalités à l'encontre du fabricant.

Une autre raison de la suspension des travaux est que la quantité de travail est restée insignifiante, et comme la date limite n'est que le 15/04/2015, les ouvriers de la production prévoient de terminer les travaux début avril. Ce n'est pas une violation, mais c'est un risque. En effet, en raison de coûts insignifiants, le montant total de la commande - 800 000 roubles - est à risque. plus les pénalités. Par exemple, à la suite de conditions météorologiques défavorables, le chauffage de l'atelier a gelé (on ne peut pas toujours prouver qu'il s'agit d'un cas de force majeure), un ouvrier clé est tombé malade. Une approche moins risquée est nécessaire dans la planification des travaux, en se concentrant non seulement sur les délais, mais également sur le montant de la commande (la commande 272 doit avoir un niveau de priorité élevé).

OOO "Fabricant"

Dépenses pour les commandes en cours, mille. frotter.

Période de rapport : mars 2015

|

Poste/élément de coût |

|||||||||

|

Convoyeur à raclettes 1513.45.000 |

Convoyeur à bande 20m. |

Capture (levier) |

Raccord 1814.22.000 |

Arbre 174.56.000 |

Panier 698.56.000 |

||||

|

Matériaux, incl. |

|||||||||

|

Produits en caoutchouc |

|||||||||

|

peintures et vernis |

|||||||||

|

Électrogroupe |

|||||||||

|

Autres matériaux |

|||||||||

|

Salaire avec primes d'assurance, incl. |

|||||||||

|

Salaire de base |

|||||||||

|

Salaire supplémentaire |

|||||||||

|

Les primes d'assurance |

|||||||||

|

Coûts généraux de production |

|||||||||

|

Dépenses générales d'entreprise |

|||||||||

|

coûts hors fabrication |

|||||||||

|

Total |

23355,00 |

||||||||

Économiste Krasnova N. G. Krasnova

Sur la base de tous les documents de production et financiers, l'économiste fournit à la direction générale - le directeur et le président du groupe de contrôle - une note explicative. La note explicative doit contenir les conclusions de l'économiste, dans certains cas - des recommandations et des suggestions.

Une réunion de production du groupe de contrôle est convoquée. Sa tâche principale est Gestion efficace commandes, optimisation de l'entreprise. Les résultats du travail pour le mois de rapport sont pris en compte, les résultats sont résumés, un plan d'action est élaboré pour les risques d'aspects négatifs à l'avenir, les employés coupables sont privés de primes ou les employés sont récompensés pour des performances de haute qualité et efficaces de travail sur commande.

Conclusion

Pour un travail bien coordonné de l'entreprise, chaque spécialiste doit être à sa place, être conscient de son travail et de sa responsabilité, comprendre comment de mauvaises décisions affectent la situation financière et la réputation de l'entreprise.

Pour optimiser l'ensemble du processus et des acceptations les bonnes décisions un spécialiste a besoin d'informations sur le travail de tous les départements, leurs fonctions, leurs responsabilités, le flux de documents de l'entreprise, etc. Il doit comprendre les indicateurs de rapports, être capable d'analyser et de prévoir les perspectives de développement de l'entreprise plusieurs étapes à l'avance, en tenant compte d'éventuelles des risques.

Analyse de la qualité des produits

La qualité du produit est un ensemble de propriétés du produit qui peuvent satisfaire certains besoins conformément à son objectif. Une caractéristique quantitative d'une ou plusieurs propriétés du produit qui composent sa qualité est appelée indicateur de la qualité du produit.

Il existe des indicateurs de qualité individuels et indirects généralisants.

Indicateurs généraux caractériser la qualité de tous les produits fabriqués, quels que soient leur nature et leur destination :

a) la part des nouveaux produits dans sa production totale ;

b) la part des produits de la catégorie de la plus haute qualité ;

c) note moyenne pondérée des produits ;

d) facteur de pente moyenne ;

e) part de produits certifiés et non certifiés ;

f) part de produits certifiés ;

g) la part des produits conformes aux normes internationales ;

h) la part des produits exportés, y compris vers les pays industriels hautement développés

Indicateurs individuels caractériser l'utilité (teneur en matières grasses du lait, teneur en protéines dans le produit, etc.), la fiabilité (durabilité, fonctionnement sans défaillance), la fabricabilité (intensité de travail et intensité énergétique).

Indirect– les amendes pour les produits de mauvaise qualité, le volume et la proportion de produits rejetés, les pertes de mariage, etc.

Au cours du processus d'analyse, la dynamique de ces indicateurs, la mise en œuvre du plan en termes de niveau et les raisons de leurs changements sont étudiées.

Pour une évaluation générale de la mise en œuvre du plan qualité produit, différentes méthodes sont utilisées. L'essence de la méthode d'évaluation par notation est de déterminer la note moyenne pondérée de la qualité du produit, et en comparant les niveaux réels et prévus, ils trouvent le pourcentage du plan en termes de qualité.

De plus, l'évaluation de la mise en œuvre du plan de qualité des produits est effectuée par la proportion de produits rejetés et annoncés.

La qualité du produit est un paramètre qui affecte les indicateurs de coût de l'entreprise tels que la production (VP), le produit des ventes (B), le bénéfice (P).

Le changement de qualité affecte principalement le changement de prix et de coût de production, de sorte que les formules de calcul ressembleront à

où C 0 , C 1 - respectivement, le prix du produit avant et après le changement de qualité ;

C 0, C 1 - le coût du produit avant et après le changement de qualité;

PIB K - le nombre de produits manufacturés haute qualité;

RP K - le nombre de produits de haute qualité vendus.

Un indicateur indirect de la qualité du produit est le mariage.

Il est divisé en corrigible et incorrigible, interne (identifié à l'entreprise) et externe (identifié au consommateur).

La libération du mariage entraîne une augmentation du coût de production et une diminution du volume des produits commercialisables, une diminution des profits et de la rentabilité.

Dans le processus d'analyse, la dynamique du mariage est étudiée en termes de montant absolu et en termes de part dans le volume total des produits manufacturés, les pertes du mariage et les pertes de produits sont déterminées.

Exemple.

1. Le coût des produits rejetés - 500 000 roubles.

2. Le coût de la correction du mariage - 80 000 roubles.

3. Le coût du mariage au prix d'une utilisation possible - 150 000 roubles.

4. Le montant de la déduction des auteurs - 10 000 roubles.

5. Perte du mariage (str1 + str2 - str3 - str4) = 420

Pour déterminer les pertes de produits, vous devez connaître le niveau réel de rentabilité.

Pour notre exemple, le coût des produits commercialisables aux prix réels est de 104 300 000 roubles et son coût est de 94 168 000 roubles.

Ensuite le niveau réel de rentabilité :

(104300 - 84168)/ 84168 . 100 = 23,9%.

Pertes de produits commercialisables : 420 . 1,239 \u003d 520,38 mille roubles.

Après cela, les raisons de la baisse de qualité et du mariage admis des produits sont étudiées sur les lieux de leur apparition, les centres de responsabilité et des mesures sont développées pour les éliminer.

Les principales raisons de la baisse de la qualité des produits sont : la mauvaise qualité des matières premières, le faible niveau de technologie et d'organisation de la production, le faible niveau de qualification des travailleurs et le niveau technique des équipements, l'arythmie de la production.

Facteur de pente moyen peut être déterminé de deux manières : par le rapport du nombre de produits de grade I au nombre total ; le rapport du coût des produits de toutes les variétés au coût possible des produits de grade I (tableau 18. II):

D'où le facteur de pente : selon le plan - 0,833 (28 800/34 560), actuellement - 0,908 (27 468/30 240). Mise en œuvre du plan qualité - 109% (0,908 / 0,833). Le prix moyen pondéré selon le plan est de 500 000 roubles, en fait - 545 000 roubles, ce qui équivaut également à 109% par rapport au plan.

La deuxième tâche de l'analyse est détermination de l'impact de la qualité du produit sur les indicateurs de coût de l'entreprise: production de produits commercialisables ( TP), le produit de la vente de produits ( À) et le bénéfice ( P). Le calcul se fait de la manière suivante:

où C O et C 1 - respectivement, le prix du produit avant et après le changement de qualité ; Avec et C 1 - respectivement, le niveau du coût du produit avant et après le changement de qualité ; K1- le nombre de produits de haute qualité fabriqués ; VRP 1 - le volume des ventes de produits de haute qualité.

Si l'entreprise fabrique des produits par catégories et qu'il y avait modification de la composition variétale, puis, d'abord, il est nécessaire de calculer comment le prix moyen pondéré et le coût moyen pondéré par unité de production ont changé, puis, à l'aide des algorithmes ci-dessus, de déterminer l'effet de la composition des grades sur la production de produits commercialisables, les revenus et tirer profit de sa vente.

Le prix moyen pondéré est calculé comme suit :

Le calcul de l'influence de la composition variétale du produit sur le volume de sa production en termes de valeur peut être effectué en utilisant les quatre méthodes décrites dans le paragraphe précédent, qui sont utilisées dans l'analyse de la structure de production. Effectuons ce calcul par la méthode des différences absolues (tableau 18. 12).

En raison de l'amélioration de la qualité des produits (une augmentation de la part des produits de grade I et une diminution de la part des produits de grades II et III, respectivement) prix moyen les ventes du produit A sont supérieures aux prévisions de 450 000 roubles et le coût de l'ensemble de la production réelle est de 2 268 millions de roubles (450 000 roubles x 5 040 tubes).

Des calculs similaires sont effectués pour tous les types de produits pour lesquels des variétés sont établies, après quoi les résultats sont résumés.

Un indicateur indirect de la qualité du produit est le mariage. Il est divisé en corrigeable et incorrigible, interne (identifié à l'entreprise) et externe (identifié par les consommateurs). La libération du mariage entraîne une augmentation du coût de production, une diminution du volume des produits commercialisables et vendus, une diminution des profits et de la rentabilité.

Dans le processus d'analyse, la dynamique du mariage est étudiée en termes de quantité absolue et de part dans la production totale de produits commercialisables ; déterminer les pertes du mariage:

Pour déterminer la perte de produits commercialisables, il est nécessaire de connaître le niveau réel de rentabilité. Dans notre exemple, le coût des produits commerciaux aux prix courants est de 104 300 millions de roubles et son coût est de 84 168 millions de roubles. Ainsi, le niveau réel de rentabilité est de +23,9% (104 300 - 84 168)/84 168 x 100). Cela signifie que le niveau de prix réel est 1,239 fois plus élevé que le coût de production. Les pertes de produits commercialisables sont égales à 420 x 1,239 = = 520,4 millions de roubles, soit 0,5 % du coût de la production réelle.

Ensuite, les raisons de la baisse de qualité et du mariage avoué des produits sont étudiées aux lieux de leur apparition et centres de responsabilité, et des mesures sont élaborées pour les éliminer. Les principales raisons de la baisse de la qualité des produits sont la mauvaise qualité des matières premières, le faible niveau de technologie et d'organisation de la production, la qualification des travailleurs, l'irrégularité de la production, etc.

Lors de la détermination du coût de la qualité, vous pouvez utiliser les sources suivantes. Le coût des matériaux peut être obtenu à partir de l'analyse des factures, des enregistrements dans la documentation de l'entrepôt. Les paiements du personnel peuvent être prélevés sur les fiches de paie. Le coût des livraisons peut être déterminé à partir des factures et factures correspondantes. Paiements les salaires doit être pris en compte en tenant compte du temps réel consacré au travail d'assurance qualité par chaque employé impliqué dans ce travail.

La classification des coûts et leur affectation aux éléments doivent faire partie du travail quotidien de l'entreprise.

D'autres documents peuvent également être désignés comme sources d'information : rapports sur les coûts de production, données sur le coût des produits, rapports sur les coûts des réparations et du service de garantie, rapports sur les voyages d'affaires, protocoles d'analyse des matériaux, rapports sur les rebuts, etc.

Collecte de données et rapport sur les coûts de qualité.

La collecte des données ainsi que la qualité des rapports sur les coûts relèvent généralement de la responsabilité du service financier. Compte tenu du développement insuffisant de ce processus dans les entreprises russes, il est possible de confier des opérations de comptabilité de gestion individuelles au service qualité (collecte de données et évaluation de la qualité) et à la comptabilité (calcul des écarts, budgétisation). La norme britannique BS 6143 recommande que les données sur les coûts de qualité soient collectées dans cinq étapes.

- Étape 1 - détermination des coûts directement liés à la fonction qualité, y compris les coûts associés au paiement des employés du service de qualité (salaires, prélèvements à divers fonds) ; les frais liés à l'utilisation des locaux (loyer, chauffage, éclairage, sécurité, etc.) ; déductions pour l'entretien du personnel de soutien, les frais de bureau et d'administration; les coûts d'amortissement des installations et des équipements de contrôle de la qualité ; le coût des consommables et autres coûts non essentiels.

- 2ème étape - détermination des coûts associés à la qualité et liés aux fonctions exercées par les employés des autres départements (hors services qualité).

- Étape 3 - coûts internes associés aux pannes "budgétées". Ce sont les coûts associés aux stocks de matériaux, de composants, de produits semi-finis dans de telles opérations où il existe un risque élevé de défauts du produit.

- Étape 4 - coûts internes associés aux pannes "imprévues". Le même que dans la troisième étape, mais pas prévu. Cela comprend également les coûts associés à la réinspection, au remaniement du produit, au remplacement des matières premières, etc.

- 5ème étape - coûts associés aux pannes après le changement de propriétaire, c'est-à-dire après livraison des matériaux des consommateurs, après acceptation de produits inadaptés, etc. Cela inclut également les coûts liés à l'étude des raisons des échecs reçus.

La même norme aborde les problèmes qui se posent lors de la détermination des coûts associés à la qualité. Considéré cinq types de problèmes :

- 1) surveillance ;

- 2) complexité excessive ;

- 3) double comptage et surestimation associée de l'évaluation de la qualité ;

- 4) comptabilisation des frais généraux ;

- 5) les modifications au mariage incluses dans la documentation.

Un compte rendu complet de la contribution des coûts individuels apportés par certains aspects de la qualité ne peut devenir clair qu'après un examen attentif des résultats des observations. Souvent, le principal problème rencontré par le service de qualité est la complexité excessive des données obtenues, en particulier dans les premières étapes de la création d'un système comptable.

Le travail de collecte d'informations sur la qualité et son analyse doivent être systématisés. Dans le même temps, il doit être certain que toutes les données sont cohérentes avec les documents financiers, les comptes, etc. Il est logique que le service comptable soit impliqué dans ce travail.

La matrice de responsabilité des départements pour l'actualité et l'exhaustivité des informations sur les coûts de l'entreprise est donnée (par exemple) dans le tableau. 4.6.

La collecte d'informations sur les coûts de la qualité n'est pas une fin en soi. Chaque information doit être corrélée à un certain indicateur de qualité ou indicateur économique, qui est le plus souvent le nombre de ventes de produits commercialisables.

Tableau 4.6

Répartition de la responsabilité de l'actualité et de l'exhaustivité des informations

|

Type d'activité |

Exécuteur |

|

|

Comptabilité |

||

|

Collecte de données sur les coûts |

Comptabilité |

|

|

Comptabilité |

||

|

Transmission des données au service qualité |

Comptabilité |

|

|

Analyse de coût |

Service de qualité |

|

|

Recherche de la cause |

Service de qualité |

|

|

Service de qualité |

||

|

Reporting sur les coûts qualité |

Service de qualité |

|

|

Coordination des activités de gestion des coûts au sein de l'entreprise |

Service de qualité |

|

|

divisions |

||

|

Contrôle et correction des événements |

Service de qualité |

Dans le même temps, le nombre de ventes peut s'avérer être un indicateur assez variable en fonction des facteurs saisonniers. Dans ce cas, il convient de « lier » les informations aux volumes de production. Dans tous les cas, la direction de l'entreprise doit s'assurer que les résultats obtenus reflètent bien l'image réelle des coûts de qualité.

Les coûts de qualité dépendant de divers facteurs peuvent être estimés par les coefficients suivants basés sur :

- ? sur la main-d'œuvre (le rapport est égal au rapport des coûts liés aux défaillances internes sur les coûts directs de main-d'œuvre) ;

- ? les coûts, (le coefficient est égal au rapport des coûts totaux associés aux pannes aux coûts de production) ;

- ? les ventes (le rapport est égal au rapport des coûts totaux de la qualité sur les ventes totales) ;

- ? quantité (le coefficient est égal au rapport du coût total de la qualité à la quantité de produits fabriqués) ;

- ? valeur ajoutée (le coefficient est égal au rapport du coût total de la qualité sur la valeur ajoutée).

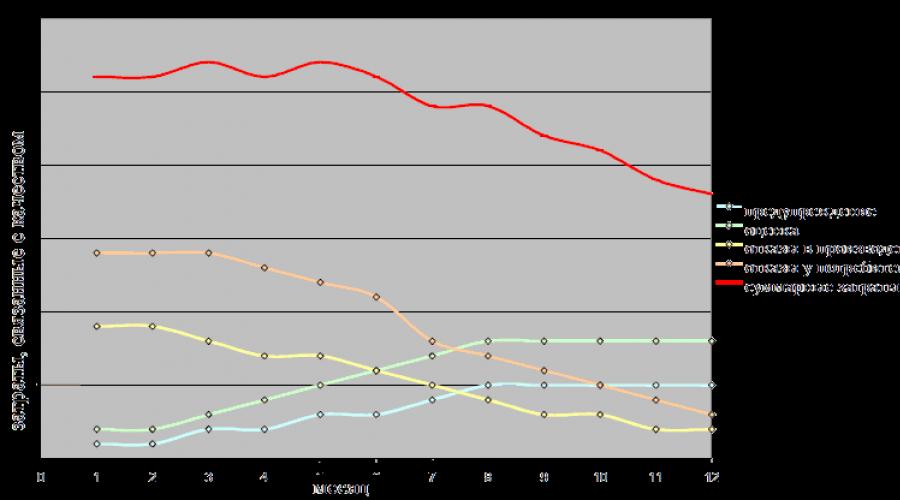

La relation entre les coûts d'échec, d'évaluation et d'alerte est souvent présentée sous la forme d'un diagramme circulaire qui illustre les coûts relatifs (Figure 4.6).

Riz. 4.6.

Si le coût de l'évaluation dépasse le coût du rejet, cela devrait être alarmant et constituer un signe sérieux d'inefficacité des coûts.

Il existe un certain nombre de systèmes de classification des coûts de la qualité dans la littérature sur la qualité. Donnons une classification (tableau 4.7) Yu. Kulikov, qui, à notre avis, nous permet d'améliorer l'analyse, l'évaluation et la comptabilité analytique.

Tableau 4.7

Classification des coûts de qualité

|

Panneau de classement |

Groupe de coûts |

|

Aux fins prévues |

Améliorer la qualité Assurer la qualité Gérer la qualité Créer un système qualité |

|

Selon la nature économique des coûts |

Actuel et ponctuel |

|

Par type de coût |

productif et improductif |

|

Selon la méthode de détermination |

Direct et indirect |

|

Comptabilité si possible |

Se prêtent à la comptabilité directe Ne se prêtent pas à la comptabilité directe Il n'est pas économiquement faisable de prendre en compte |

|

Selon les étapes du cycle de vie du produit |

Qualité dans le développement des produits Qualité dans la fabrication des produits Sur la qualité lors de l'utilisation des produits |

La fin

|

Panneau de classement |

Groupe de coûts |

|

Relatif au processus de production |

Pour la qualité dans la production principale Pour la qualité dans la production auxiliaire Pour un service de qualité en production |

|

Dans la mesure du possible, évaluation |

Prévu et réel |

|

Par la nature de la structuration |

Par entreprise Par production Par type de produit |

|

Par volume de formation et comptabilité |

Pour les produits Pour les processus Pour les services |

|

Par sujets de relations économiques |

Des fournisseurs de matières premières, des organisations du fabricant et du consommateur de biens |

Une analyse:

- dynamique et mise en œuvre du plan de production et de commercialisation des produits ;

- assortiment et structure des produits ;

-la qualité des produits;

- le rythme de l'entreprise ;

-facteurs et réserves pour augmenter la production et les ventes de produits.

18.1. Tâches et support d'information de l'analyse

Le volume de production et les ventes de produits sont des indicateurs interdépendants. Dans des conditions de possibilités de production limitées et de demande illimitée, le volume de production est mis en avant en premier lieu. Mais à mesure que le marché se sature et que la concurrence s'intensifie, ce n'est pas la production qui détermine le volume des ventes, mais, au contraire, le volume des ventes possibles est à la base de l'élaboration d'un programme de production. L'entreprise ne devrait produire que ces biens et dans un volume tel qu'elle puisse effectivement vendre.

Le taux de croissance de la production et des ventes de produits, améliorant sa qualité, affecte directement le montant des coûts, des bénéfices et de la rentabilité de l'entreprise. L'analyse de ces indicateurs est donc importante.

Ses missions principales :

évaluation du degré de mise en œuvre du plan et de la dynamique de production et de vente des produits ;

détermination de l'influence des facteurs sur l'évolution de la valeur de ces indicateurs ;

identification des réserves à la ferme pour augmenter la production et les ventes de produits;

développement de mesures pour le développement des réserves identifiées.

Les sources d'information pour l'analyse de la production et des ventes de produits sont le plan d'affaires de l'entreprise, les calendriers opérationnels, les rapports f. n ° 1-p (annuel) "Rapport sur les produits", f. n ° 1-p (trimestriel ) "Rapport trimestriel d'une entreprise industrielle (association) sur la sortie de certains types de produits de l'assortiment", f. No. 1-p (mensuel) "Rapport urgent d'une entreprise industrielle (association) sur les produits", f. N ° 2 "Etat des profits et pertes", état n ° 16 "Mouvement des produits finis, leur expédition et vente", etc.

18.2. Analyse de la dynamique et mise en place du plan de production et de vente

Méthodes d'analyse de la production et des ventes de produits. Facteurs de changement dans son volume. Analyse du respect des obligations contractuelles pour la fourniture de produits.

Le volume de la production et des ventes de produits industriels peut être exprimé en compteurs naturels, conditionnellement naturels, de main-d'œuvre et de coût. Indicateurs généraux du volume de production obtenu par valorisation. Les principaux indicateurs du volume de la production sont les produits de base et la production brute.

Production brute - Il s'agit de la valeur de tous les produits fabriqués et des travaux exécutés, y compris les travaux en cours. Il est exprimé en prix comparables et courants.

Produits commercialisables diffère du brut en ce qu'il n'inclut pas les restes des travaux en cours et le chiffre d'affaires de l'exploitation. Dans sa composition, dans de nombreuses entreprises, la production brute coïncide avec la production de produits de base, s'il n'y a pas de chiffre d'affaires dans l'exploitation et de travaux en cours.

Volume des ventes est déterminée soit par l'expédition des produits aux clients, soit par le paiement (recettes). Il peut être exprimé en prix comparables, prévus et courants. Dans des conditions économie de marché cet indicateur est d'une importance primordiale. La vente des produits est le lien entre la production et le consommateur. Le volume de production dépend de la façon dont le produit est vendu, de sa demande sur le marché.

Important pour évaluer la mise en œuvre du programme de production sont indicateurs naturels volumes de production et de vente (pièces, mètres, tonnes, etc.). Ils sont utilisés dans l'analyse des volumes de production et des ventes de produits pour certains types et groupes de produits homogènes.

Indicateurs conditionnellement naturels, ainsi que les coûts, ils sont utilisés pour une caractérisation généralisée des volumes de production, par exemple, dans les conserveries, un indicateur tel que des milliers de canettes conditionnelles est utilisé, dans les entreprises de réparation - le nombre de réparations conditionnelles, dans l'industrie de la chaussure - conditionnelle paires de chaussures calculées sur la base de leurs coefficients d'apport de main-d'œuvre, etc. .d.

Coûts salariaux normatifs sont également utilisés pour une évaluation généralisée du volume de production dans les cas où, dans des conditions de production multi-produits, il n'est pas possible d'utiliser des compteurs naturels ou conditionnellement naturels.

L'analyse commence par une étude de la dynamique de la production et des ventes de produits, le calcul de la croissance de base et de la chaîne et des taux de croissance (Tableau 18.1).

Le tableau montre qu'en cinq ans, le volume de production a augmenté de 12% et le volume des ventes de 7,9%. Si les années précédentes, les taux de croissance de la production et des ventes étaient à peu près les mêmes, alors pour la dernière année, les taux de croissance de la production sont beaucoup plus élevés que les taux de vente des produits, ce qui indique l'accumulation de soldes de produits invendus dans les entrepôts de l'entreprise et impayés par les acheteurs.

Taux de croissance annuel moyen (croissance) la production et les ventes de produits peuvent être calculées par la moyenne géométrique ou la moyenne arithmétique pondérée.

On le calcule par la moyenne géométrique :

Dans l'exemple ci-dessus, le taux de croissance annuel moyen de la production est de 2,87 % et les ventes de produits de 1,92 %.

Pour plus de clarté, la dynamique de la production et des ventes de produits peut être représentée graphiquement (Fig. 18.1).

Riz. 18.1. Dynamique de la production et des ventes de produits pour la période allant de xxx1 pas de xxx5 ans

Évaluation de la mise en œuvre du plan de production et de vente de produits pour la période de référence (mois, trimestre, année) est produit selon les données indiquées dans le tableau. 18.2. Le tableau montre que pour l'année de référence, le plan de production de produits finis a été dépassé de 5% et celui des ventes de 1,42% seulement. Cela indique une augmentation du solde des produits invendus.

Une analyse opérationnelle de la production et de l'expédition des produits est effectuée sur la base d'un calcul qui reflète les informations prévues et réelles sur la production et l'expédition des produits en termes de volume, d'assortiment, de qualité par jour, sur une base d'exercice depuis le début de le mois, ainsi que l'écart par rapport au plan (tableau 18.3).

L'analyse des ventes de produits est étroitement liée à l'analyse du respect des obligations contractuelles de fourniture de produits. Le non-respect du plan dans le cadre des contrats pour l'entreprise se traduit par une diminution des revenus, des bénéfices et du paiement de pénalités. De plus, dans un environnement concurrentiel, une entreprise peut perdre des marchés pour ses produits, ce qui entraînera une baisse de la production.

L'exécution des contrats de fourniture de biens pour les besoins de l'État revêt une importance particulière pour l'entreprise. Cela garantit à l'entreprise la vente des produits, le paiement dans les délais, les avantages fiscaux, les prêts, etc.

Au cours du processus d'analyse, la réalisation du plan d'approvisionnement pour le mois et avec un total cumulé pour l'ensemble de l'entreprise, dans le contexte des consommateurs individuels et des types de produits, est déterminée, les raisons de la sous-réalisation du plan sont clarifiées et une évaluation est faite des activités pour remplir les obligations contractuelles (tableau 18.4).

Le pourcentage de réalisation des obligations contractuelles est calculé en divisant la différence entre le volume d'expédition prévu pour les obligations contractuelles ( OPpl) et sa sous-réalisation (OPN) pour le volume prévu (OPpl):

Du tableau. 18.4, on peut voir qu'au cours du mois de référence, les produits sous contrat ont été sous-livrés d'un montant de 800 millions de roubles, soit de 10%, et en général pour l'année - de 5% (tableau 18.5).

La pénurie de produits affecte négativement non seulement les résultats de l'activité de cette entreprise, mais également le travail organisations professionnelles, entreprises alliées, organisations de transport, etc. Lors de l'analyse de la mise en œuvre, une attention particulière doit être accordée au respect des obligations au titre de la commande publique, aux livraisons coopératives et aux exportations de produits.

18.3. Analyse de la gamme et de la structure des produits

La valeur de la politique d'assortiment de l'entreprise. Facteurs d'évolution de la gamme et de la structure des produits. Méthodologie de calcul de l'impact de la structure de la production et des ventes de produits sur la performance de l'entreprise.

Gros impact sur les résultats activité économique rendre l'assortiment (nomenclature) et la structure de production et de vente des produits.

Lors de la formation de l'assortiment et de la structure de la production, l'entreprise doit prendre en compte, d'une part, la demande pour ces types de produits et, d'autre part, les plus utilisation efficace la main-d'œuvre, les matières premières, les ressources techniques, technologiques, financières et autres à sa disposition. Le système de formation des assortiments comprend les points principaux suivants :

détermination des besoins actuels et potentiels des acheteurs ;

évaluation du niveau de compétitivité des produits fabriqués ou projetés ;

étudier le cycle de vie des produits et prendre des mesures opportunes pour introduire de nouveaux types de produits plus avancés et retirer les produits obsolètes et économiquement inefficaces du programme de production ;

évaluation l'efficacité économique et le degré de risque de changement dans la gamme de produits.

Évaluer la mise en œuvre du plan d'assortiment les produits sont généralement fabriqués à l'aide du coefficient du même nom, qui est calculé en divisant la production totale réelle, incluse dans la réalisation du plan d'assortiment, par la production totale prévue (produits fabriqués en excédent du plan ou non prévus par le plan ne sont pas pris en compte dans la mise en œuvre du plan d'assortiment). D'après le tableau 18.6, on peut voir que le plan pour la gamme de produits a été réalisé à 95,9 % (92 064 / 96 000 x 100).

Raisons de la sous-exécution du plan de gamme peut être à la fois externe et interne. À externe comprennent les conditions du marché, l'évolution de la demande pour certains types de produits, l'état de la logistique, la mise en service intempestive de la capacité de production de l'entreprise pour des raisons indépendantes de sa volonté. Causes internes - lacunes dans l'organisation de la production, état technique matériel, son indisponibilité, les accidents, le manque d'électricité, basse culture la production, les lacunes du système de gestion et les incitations matérielles.

Une augmentation du volume de production (ventes) pour certains types et une diminution pour d'autres types de produits entraînent une modification de sa structure, c'est-à-dire le rapport des produits individuels à leur production totale. Réaliser le plan en termes de structure signifie maintenir les ratios prévus de ses types individuels dans la production réelle.

Un changement dans la structure de la production a un impact important sur tous les indicateurs économiques : le volume de la production en termes de valeur, l'intensité matérielle, le coût des produits commerciaux, le profit, la rentabilité. Si la part des produits plus chers augmente, alors le volume de sa production en valeur augmente, et vice versa. La même chose se produit avec la taille des bénéfices avec une augmentation de la part des produits très rentables et, par conséquent, avec une diminution de la part des produits à faible profit.

Le calcul de l'influence de la structure de la production sur le niveau des indicateurs listés peut être fait méthode de substitution de chaîne(Tableau 18.7), qui permet de faire abstraction de tous les facteurs sauf la structure des produits :

Les données de la colonne 5 sont obtenues en multipliant l'indicateur de la colonne 4 pour chaque type de produit par le coefficient de réalisation du plan de produits commercialisables dans son ensemble pour l'entreprise en unités nominales (Kvp):

Si le plan de production était uniformément dépassé de 102,6025% pour tous les types de produits et que la structure prévue n'était pas violée, le volume total de production aux prix du plan s'élèverait à 98 500 millions de roubles. Avec la structure actuelle, il est supérieur de 2300 millions de roubles. Cela signifie que la part des produits plus chers dans sa production totale a augmenté.

Le même résultat peut également être obtenu d'une manière simple, à savoir méthode de la différence en pourcentage. Pour ce faire, la différence entre les coefficients de mise en œuvre du plan de production des produits, calculés sur la base du coût (Kst) et indicateurs conditionnellement naturels (possibles en heures normales) (kn) multiplier par la production prévue de la production brute en termes de valeur) :

Pour calculer l'influence du facteur structurel sur le volume de production en termes de valeur, vous pouvez également utiliser voie des différences absolues. Tout d'abord, il est nécessaire de déterminer comment le niveau de prix moyen de 1 rouble va changer ( Cstr) en raison de la structure (tableau 18.8) :

Puis, en multipliant le résultat obtenu par le volume réel total de la production en termes naturels conventionnels, on obtient l'évolution du volume des produits commercialisables en termes de valeur :

Le calcul de l'influence du facteur structurel sur la variation de la production en termes de valeur peut être effectué avec en utilisant des prix moyens pondérés(si le produit est le même). Pour ce faire, d'abord, le prix moyen pondéré est déterminé avec la structure réelle des produits, puis avec le prévu et la différence entre eux est multipliée par le volume total réel de production en termes naturels conventionnels:

De même, l'influence de la structure des produits vendus sur le montant des revenus est déterminée (tableau 18.9).

Les données fournies montrent qu'en raison du changement dans la structure des produits, le produit de sa vente a augmenté de 2185 millions de roubles. Cela indique une augmentation de la part des produits plus chers C et D dans les ventes totales.

En utilisant les méthodes décrites ci-dessus, il est possible de déterminer l'impact de la structure du produit sur d'autres indicateurs de l'entreprise: intensité de main-d'œuvre, intensité matérielle, sur le coût total, le bénéfice, la rentabilité et d'autres indicateurs économiques, ce qui permettra une analyse complète, évaluation complète de l'efficacité de l'assortiment et de la politique structurelle de l'entreprise.

18.4. Analyse de la qualité des produits fabriqués

Indicateurs généralisants, privés et indirects de la qualité des produits. Tâches d'analyse. Méthodes d'évaluation généralisée de la mise en œuvre du plan de qualité des produits : méthode de notation, facteur de qualité moyen, prix moyens pondérés dans des conditions comparables. Méthodologie de calcul de l'impact de la qualité des produits sur les indicateurs de coûts de l'entreprise. Perte de mariage. Raisons de la baisse de la qualité des produits.

Un indicateur de performance important entreprises industrielles est la qualité du produit. Son augmentation est l'une des formes de la concurrence, gagnant et conservant des positions sur le marché. Haut niveau La qualité des produits contribue à une augmentation de la demande de produits et à une augmentation du montant des bénéfices, non seulement en raison du volume des ventes, mais également en raison de la hausse des prix.

La qualité des produits - un concept qui caractérise les propriétés paramétriques, opérationnelles, de consommation, technologiques, de conception d'un produit, son niveau de normalisation et d'unification, sa fiabilité et sa durabilité. Il existe des indicateurs généralistes, individuels et indirects de la qualité des produits.

Indicateurs généraux caractériser la qualité de tous les produits fabriqués, quels que soient leur nature et leur destination :

a) la part des nouveaux produits dans sa production totale ;

b) la part des produits de la catégorie de la plus haute qualité ;

c) note moyenne pondérée des produits ;

d) facteur de pente moyenne ;

e) part de produits certifiés et non certifiés ;

f) part de produits certifiés ;

g) la part des produits conformes aux normes internationales ;

h) la part des produits exportés, y compris vers les pays industriels hautement développés.

Indicateurs individuels (uniques) la qualité du produit se caractérise par l'une de ses propriétés :

a) utilité (teneur en matières grasses du lait, teneur en cendres du charbon, teneur en fer du minerai, teneur en protéines des produits alimentaires) ;

b) fiabilité (durabilité, fonctionnement sans défaillance) ;

c) fabricabilité, c'est-à-dire efficacité de la conception et des solutions technologiques (intensité de main-d'œuvre, intensité énergétique);

d) esthétique des produits.