Spesenabrechnung: ihre Bedeutung und Ausfüllung. Ein Beispiel für das Ausfüllen einer Spesenabrechnung, dem Hauptdokument für die Abwicklung von Barabrechnungstransaktionen

Lesen Sie auch

Der Prozess der Erstellung eines solchen Dokuments, seine Verwendung hat große Menge verschiedene Funktionen. Sie alle finden ihren Niederschlag in speziellen Gesetzgebungsakten.

Wichtige Informationen

Entbehrlich Bargeldanweisung– Form der primären Buchhaltungsdokumentation. Ermöglicht die Sicherstellung der Abrechnung aller Bargeldtransaktionen. Der Hauptunterschied dieses BSO ist das Vorhandensein einer speziellen Form eines einheitlichen Formats.

Es ist in verschiedenen Regulierungsdokumenten als gekennzeichnet. Alle Rechtsakte, auf deren Grundlage diese Rechtsakte erstellt werden, werden von der Zentralbank der Russischen Föderation erlassen.

Personen, die für die Erstellung solcher Formulare verantwortlich sind, sollten im Voraus folgende Kernpunkte berücksichtigen:

- Was ist das?

- Welche Rolle spielt das Dokument?

- aktuellen Regulierungsrahmen.

Was ist das

Für das obige Dokument wird auch die Abkürzung RKO verwendet. Es steht wörtlich für Barzahlung. Das Dokument ist eine der Varianten von BSO – strenge Meldeformulare.

Das Verfahren zur Erstellung dieses Dokuments ist mit einigen Besonderheiten verbunden. Alle von ihnen sind in speziellen Regulierungsdokumenten aufgeführt. RKO wird verwendet, um viele verschiedene Probleme gleichzeitig zu lösen.

Merkmale der Verwendung eines Dokuments dieses Typs:

Die Ausgabenordnung muss nach einer Vielzahl von Vorschriften erstellt werden unterschiedliche Regeln, Merkmale. Sie sollten sich vorab mit allen davon vertraut machen.

Bei Verstößen drohen erhebliche Strafen seitens der Aufsichtsbehörden. Der Steuerdienst achtet bei der Durchführung von Prüfungen, unabhängig vom Grund, genau auf solche Unterlagen.

Welche Rolle spielt das Dokument?

Der Hauptzweck einer Spesenabrechnung:

- Zahlungsbestätigung;

- Abrechnung der aus der Registrierkasse ausgezahlten Bargeldbeträge;

- Vereinfachung der Kontrolle der Richtigkeit der Steuerbemessungsgrundlagen und Gewinnberechnungen durch verschiedene Behörden;

- Vereinfachung der Steuer- und Buchhaltungsberichterstattung.

Eine Spesenabrechnung enthält eine relativ große Menge verschiedener Daten. Sein Format ist eingestellt

Die Verwendung dieses Buchhaltungsdokuments ist in allen kommerziellen Organisationen erforderlich, die Waren verkaufen oder.

Die Einhaltung des Formats ist unbedingt erforderlich. Die Herstellung sollte auf eine der folgenden Arten erfolgen:

- in der Druckerei;

- Verwendung spezieller Druckautomatisierungstools.

Dieser Punkt ist es wert, beachtet zu werden. Da die Nichteinhaltung des RKO-Formats dazu führen kann, dass es als ungültig anerkannt wird. Infolgedessen wird eine Verwaltungshaftung in Form einer Geldbuße verhängt.

Früher wurde häufig die Barausgleichsanordnung zur Geldwäsche und zur Umsetzung verschiedener Korruptionspläne eingesetzt. Dies ist einer der Gründe, warum das Steueramt der Prüfung von Barausgleichsdiensten große Aufmerksamkeit schenkt.

Aktueller regulatorischer Rahmen

Bei der Durchführung aller Arten von Vorgängen im Zusammenhang mit dem Betrieb der Registrierkasse ist es notwendig, sich auf Standards zu verlassen. Dieses hier normatives Dokument ist einfach.

Alle darin enthaltenen Anweisungen müssen unbedingt befolgt werden. Es umfasst nur zwei Abschnitte:

- Indikation;

- Anwendung. Festlegung der Barguthabengrenze.

Es ist wichtig, sich an die jährliche Gesetzesreform zu erinnern. Dies gilt auch für die obige Richtlinie der Bank der Russischen Föderation.

Zu den wichtigsten Neuerungen beim Ausfüllen von Dokumenten im Jahr 2015 gehören:

Ähnlich verhält es sich mit Dokumenten anderer Art. Alle aktualisierten Rechtsakte, die die Aufrechterhaltung dieser Art von Dokumenten regeln, werden im Internet auf den offiziellen Websites der Abteilungen veröffentlicht.

Für verantwortliche Personen ist es wichtig, alle Gesetzesaktualisierungen ständig zu überwachen. Dies betrifft in erster Linie Manager und Hauptbuchhalter. Auch Kassierer und andere Personen, die in direktem Zusammenhang mit Bargeldangelegenheiten stehen.

Aufkommende Nuancen

Der Prozess der Erstellung von Dokumenten dieser Art ist nicht kompliziert, weist jedoch seine eigenen Nuancen und Merkmale auf. Dies gilt vor allem für das RKO-Format.

Die Regeln für die Abfassung sind gesetzlich festgelegt. Wenn die verantwortliche Person aus irgendeinem Grund keine Erfahrung mit der Erstellung eines Dokuments dieser Art hat, muss ein korrekt zusammengestelltes Muster untersucht werden.

Wesentliche Punkte, die im Vorfeld bedacht werden müssen:

- genehmigtes Formular;

- von wem es unterzeichnet ist;

- Aktionen, wenn Fehler auftreten.

Genehmigtes Formular

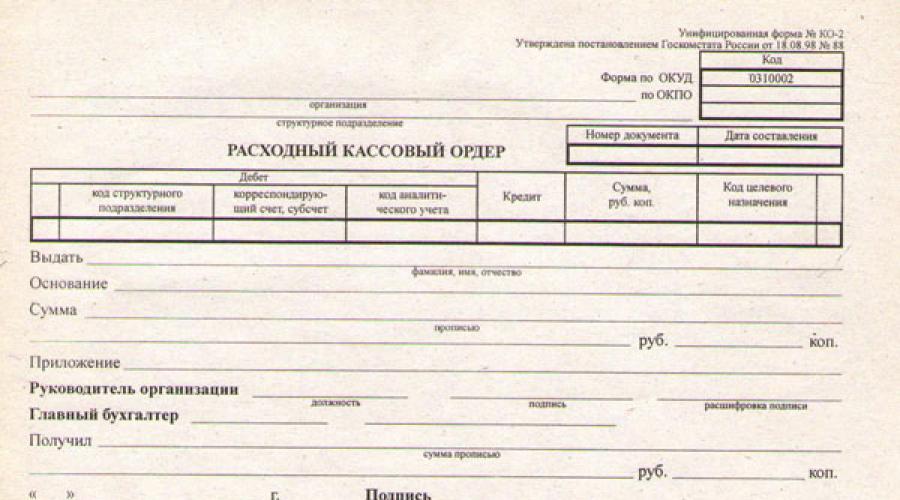

Beim Ausfüllen des RKO-Dokumentenformulars sollten Sie sich auf das Format Nr. KO-2 konzentrieren.

Der Vorgang zum Ausfüllen des Dokuments sieht folgendermaßen aus:

| Im Bereich „Organisation“. | Der vollständige offizielle Name der Institution, die das Dokument ausgestellt hat, wird notiert |

| Im Abschnitt „Strukturelle Aufteilung“ | Angegeben ist der Name der Struktureinheit, die für die Erteilung des Barausgleichsauftrags zuständig ist. |

| Abschnitt „Dokumentnummer“ | Eingetragen Ordnungsnummer RKO mit Verweis auf das Ausgabenregister/Einnahmebelege |

| Als nächstes muss das „Erstellungsdatum“ eingegeben werden. | Angegeben ist das Datum, an dem das Geld an der Kasse der Organisation an eine Privatperson übergeben wurde |

| "Lastschrift" | Angegeben ist der Code der Struktureinheit, in der die Mittel ausgegeben werden. |

| "Kredit" | Geben Sie die Buchhaltungskontonummer an |

| „Menge, reiben. Polizist." | Der ausgegebene Geldbetrag wird notiert (unbedingt in Zahlen) |

| „Zielcode“ | Es wird der Code angezeigt, der bei Bargeldabhebungen an der Kasse eingegeben werden muss (falls die Verwendung solcher Codes nicht erforderlich ist, wird ein Bindestrich eingegeben) |

| Zeichenfolge „issue“. | Der Name/Vorname/Patronymie der Person muss im Dativ angegeben werden (an wen das Geld ausgezahlt wird) |

| Abschnitt „Basis“ | Der vollständige Inhalt eines Geschäftsvorgangs ist vorgeschrieben, zum Beispiel:

|

| "Summe" | Ein Großbuchstabe gibt den Betrag an, der in Rubel direkt von der Registrierkasse ausgegeben wird (Kopeken werden durch Zahlen angezeigt und der verbleibende freie Platz im Abschnitt muss durchgestrichen werden) |

| "Anwendung" | Ein spezieller Abschnitt zur Angabe aller zusätzlichen primären Buchhaltungsdokumente, die dem Barabrechnungsauftrag beigefügt sind, auf dessen Grundlage Geld aus der Registrierkasse ausgegeben wird |

Oftmals wird für den Erhalt von Geld ein spezielles Dokument ausgestellt. Sofern ein solcher vorliegt und auf dessen Grundlage Mittel ausgegeben werden, ist auf diesen Umstand hinzuweisen.

Die Liste der zusätzlich beigefügten Unterlagen kann Folgendes umfassen:

- Befehl;

- Stellungnahme;

- andere.

- Hauptbuchhalter;

- Leiter der Organisation.

Nachfolgend ist noch Platz zum Ausfüllen durch die Person, die das Geld aus der Kasse erhält:

Sollte noch Platz frei sein, muss dieser durchgestrichen werden. Dies ist erforderlich, um das Hinzufügen zusätzlicher Daten zu vermeiden. Weiter unten gibt es weitere Zeilen.

Sie werden direkt vom Kassierer ausgefüllt. Die Liste der eingegebenen Daten umfasst Folgendes:

- Name;

- Datum und Ort der Ausstellung des Dokuments, das die Identität eines bestimmten Empfängers bescheinigt;

- individuelle Seriennummer;

- Es wird eine Unterschrift sowie eine Niederschrift der verantwortlichen Person (Kassierer) angebracht.

Im Internet können Sie das Formular des jeweiligen Kassenbelegs ganz einfach herunterladen. Sie sollten jedoch nur verifizierte und bewährte Quellen verwenden.

Unterzeichnet von

Das Hauptmerkmal einer Spesenabrechnung besteht darin, dass sie von mehreren Personen gleichzeitig unterzeichnet werden muss.

Das Standardformular Nr. KO-2 muss mit einer Niederschrift von folgenden Personen unterzeichnet sein:

- Leiter des Unternehmens;

- Hauptbuchhalter;

- der Kassierer selbst;

- Empfänger des Geldes.

Abhängig vom Vorliegen bestimmter Faktoren ist die Unterschrift des Managers möglicherweise nicht erforderlich. Es lohnt sich jedoch, diesem Thema im Vorfeld besondere Aufmerksamkeit zu schenken. Denn ein Verstoß gegen das Format führt zur Anerkennung des RKO als nichtig und ungültig.

Bei der Freigabe von Bargeld aus der Kasse der juristischen Person wird ein Ausgabenauftrag erstellt. Dies ist für eine ordnungsgemäße Buchführung zwingend erforderlich. Wie sieht ein Beispiel dieses Dokuments im Jahr 2019 aus? Bei jeder Bargeldausgabe an der Kasse einer juristischen Person muss ein Ausgabenauftrag erstellt werden. InhaltWichtige Aspekte Beispiel...

Der Artikel verrät die wichtigsten Punkte zum Kassenbon. Warum es benötigt wird, wie es aussieht, wie man es ausfüllt – weiter. InhaltAllgemeine Punkte Wie das einheitliche Formular KO-2 gebildet wird - Reihenfolge des Geldeingangs Neue Nuancen Die Zahlung in bar an der Kasse der Organisation wird begleitet von...

Zu den Bargeldbelegen gehören: ausgehende Bargeldbestellung (RKO), eingehende Bargeldbestellung (PKO), Kassenbuch. Schauen wir uns Beispiele für das Ausfüllen einer Kassenbonbestellung (Verbrauchsmaterialien) an.

Ausfüllen einer Spesenabrechnung (RKO).

Für die Ausgabe von Bargeld wird die Spesenabrechnungsbestellung verwendet Geld aus der Kasse. Dies ist ein einheitliches Dokument (Formular KO-2). Es wird vom Kassierer oder einer anderen autorisierten Person in einer Ausfertigung ausgefertigt.

Wie fülle ich eine Spesenabrechnung richtig aus?

Oben auf dem Verbrauchsmaterial steht der Name der Organisation und ihre Struktureinheit (falls vorhanden). Wenn keine Struktureinheit vorhanden ist, setzen Sie einen Bindestrich. Oben rechts sind die Organisationscodes auf der Grundlage eines Zertifikats des staatlichen Statistikausschusses aufgeführt.

Die „Belegnummer“ wird in der Reihenfolge vergeben, in der Geld aus der Registrierkasse ausgegeben wird. Die Nummerierung beginnt mit Beginn des Jahres.

Belegdatum – das Datum, an dem das Geld aus der Registrierkasse ausgegeben wurde. Es stimmt mit dem Datum im Journal zur Erfassung eingehender und ausgehender Bargeldaufträge (KO-3) überein. Das Datum wird im Format TT.MM.JJJJ angegeben.

In der Spalte „Soll“ und „Haben“ werden die Abrechnungskonten der Bargeldtransaktion angezeigt. Sie werden von einem Buchhalter ausgefüllt. Die Spalte „Soll, Code der Struktureinheit“ wird ausgefüllt, wenn das Unternehmen über eine solche Einheit verfügt und darin Geld ausgegeben wird.

In der Spalte „Debit, analytischer Buchhaltungscode“ wird der Code angegeben, wenn er in der Organisation verwendet wird, oder es wird ein Bindestrich gesetzt.

„Guthaben“ ist das Kassenkonto, von dem Geld ausgegeben wird. In der synthetischen Buchhaltung ist dies das Konto 50 „Bargeld“.

„Betrag, reiben. Kopeken.“ - Der an der Kasse ausgegebene Betrag wird in Zahlen angezeigt.

In der Spalte „Zweckcode“ werden die Codes angezeigt, sofern diese vom Unternehmen akzeptiert werden.

Geben Sie in der Zeile „Problem“ Ihren vollständigen Namen ein. Mitarbeiter der Organisation, der das Geld gegeben wird, in Genitiv.

Der Inhalt der Finanztransaktion wird in die Zeile „Basis“ geschrieben.

In der Zeile „Betrag“ wird der oben für die Geldeingangsbestellung angegebene Betrag wiederholt. Es ist mit geschrieben Großbuchstaben Zuerst die Zeilen in Worten. Kopeken werden in Zahlen angegeben.

Im „Anhang“ sind die Dokumente angegeben, auf deren Grundlage Geld aus der Registrierkasse ausgegeben wird. Erhält ein Mitarbeiter einer Drittorganisation Geld, ist in der Vollmacht die Angabe der Daten erforderlich, nach denen das Geld aus der Kasse ausgegeben wird. Die Vollmacht ist der Zahlungseingangsbestellung beigefügt.

RKO ist im Register der Kassendokumente KO-3 eingetragen und durch die Unterschriften des Leiters der Organisation und des Hauptbuchhalters beglaubigt.

Die Zeile „Received“ wird vom Empfänger des Geldes ausgefüllt. Es umfasst den erhaltenen Betrag in Worten und Kopeken in Zahlen. Der Empfänger des Geldes unterschreibt und datiert es dann. Nachfolgend finden Sie den Namen des Dokuments, auf dessen Grundlage das Geld an den Empfänger ausgezahlt wird. Meistens handelt es sich dabei um einen Reisepass oder ein Ausweisdokument. Warum benötigen Sie Passdaten in einem Verbrauchsmaterial? Dies ist gegebenenfalls erforderlich Konfliktsituationüber den Erhalt von Geld. Nehmen wir an, ein Mitarbeiter behauptet Ihnen gegenüber, dass nicht er das Geld erhalten hat, dann können Sie dies mit seinen Passdaten und seiner Unterschrift beweisen. Dies ist besonders wichtig, wenn Sie Geld im Rahmen einer Vollmacht ausgeben, da die Vollmacht zwar gefälscht sein kann, wenn beispielsweise ein Mitarbeiter kündigt, er aber noch über das Vollmachtsformular verfügt (ja, das kommt in der Praxis vor).

Die Zeile „Ausgegeben durch den Kassierer“ wird vom Kassierer oder einer autorisierten Person nach der Geldausgabe an der Kasse ausgefüllt. Danach beglaubigt der Kassierer das Verbrauchsmaterial mit seiner Unterschrift und deren Abschrift.

RKO wird den Geldempfängern nicht ausgehändigt. Es verbleibt beim Kassierer.

Sie können das Kassenbon-Formular verwenden.

Ausfüllen einer Geldeingangsbestellung (RKO).

Ein Kassenbonauftrag dient der Bearbeitung von Bargeld, wenn es an der Kasse der Organisation eintrifft. Dies ist ein einheitliches Dokument (Formular KO-1). Es wird vom Kassierer oder einer anderen autorisierten Person in einer Ausfertigung ausgefertigt.

Wie fülle ich eine Kassenbonbestellung richtig aus?

Eine Kassenbonbestellung (PKO) besteht aus zwei Teilen: der Kassenbonbestellung selbst und einer Quittung, die nach dem Ausfüllen an die Person ausgestellt wird, die das Geld in die Kasse eingezahlt hat. Die Ausgabe des Verbrauchsmaterials kann entweder manuell oder elektronisch erfolgen. Markierungen und Korrekturen in Quittungen sind nicht zulässig. In diesem Fall müssen sie neu geschrieben werden.

Geben Sie oben im RKO den Namen der Organisation und ihrer Struktureinheit (falls vorhanden) ein. Wenn keiner vorhanden ist, wird ein Bindestrich hinzugefügt.

„Codes“ werden auf der Grundlage einer Bescheinigung des staatlichen Statistikausschusses ausgefüllt.

Die Belegnummer wird entsprechend der Reihenfolge der Bargeldtransaktionen angegeben. Die Nummerierung beginnt mit Beginn des Jahres. RKOs werden im KO-3-Registrierungsprotokoll registriert.

„Erstellungsdatum“ ist das Datum des Geldeingangs (Geldeingang an der Kasse). Das verbrauchbare Datumsformat ist TT.MM.JJJJ (z. B. 25.05.2012).

Die Spalten „Soll“ und „Haben“ werden wie bei der Geldeingangsbestellung vom Buchhalter ausgefüllt. Die Kontobelastung umfasst immer ein Konto für Bargeldtransaktionen (synthetisches Konto 50 „Bargeld“).

In der Spalte „Betrag, Rubel. Kopeken.“ ist geschrieben Geldsumme, an der Kasse hinterlegt. Es wird in Zahlen angegeben. Die Spalte „Zweckcode“ wird ausgefüllt, wenn die Organisation ein Kodierungssystem verwendet.

In der Spalte „Akzeptiert von___“ wird im Genitiv der vollständige Name der Person geschrieben, die das Geld in die Kasse eingezahlt hat, und wenn die Zahlung durch einen Vertreter einer Drittorganisation erfolgt ist, dann „Name der Organisation“. ” und den vollständigen Namen der autorisierten Person.

In der Spalte „Basis“ wird der Inhalt der Finanztransaktion bzw. des Dokuments angezeigt, auf dessen Grundlage die Zahlung akzeptiert wird.

Die Zeile „Betrag“ gibt den an der Kasse akzeptierten Zahlungsbetrag an. Der Betrag wird vom Anfang der Zeile an mit einem Großbuchstaben in Worten und Kopeken in Zahlen geschrieben. Wenn die Zeile „Betrag“ nicht vollständig ausgefüllt ist, werden die leeren Stellen durchgestrichen.

Geben Sie in der Zeile „Inklusive“ den Mehrwertsteuerbetrag in Zahlen ein oder geben Sie „ohne Steuer (MwSt.)“ ein.

Der „Anhang“ gibt die primären Dokumente an, die der Bestellung beigefügt werden müssen.

In der Quittung zur PKO werden die gleichen Einträge gemacht wie in der PKO. Der Stempel „BEZAHLT“ wird auf der Quittung und der PKO angebracht. Die Quittung wird abgerissen und der Person ausgehändigt, die das Geld eingezahlt hat.

Der Kasseneingangsauftrag wird vom Kassierer unterzeichnet und vom Hauptbuchhalter oder einer anderen bevollmächtigten Person bestätigt.

Das Formular für die Kassenbonbestellung steht zur Verfügung.

Ausfüllen des Kassenbuches.

Ein Kassenbuch ist ein konsolidiertes Dokument, das alle Bargeldtransaktionen aufzeichnet: sowohl den Empfang als auch die Ausgabe von Bargeld. Die einheitliche Form des Buches ist Form KO-4.

Das Ausfüllen des Buches kann sowohl manuell als auch elektronisch erfolgen.

Das Verfahren zur elektronischen Führung eines Kassenbuchs.

Am Morgen des nächsten Arbeitstages muss der Kassierer zwei Ausdrucke vorbereiten: „Kassiererbericht“ und „Kassenbuch-loses Blatt“. Sie enthalten die gleichen Angaben zum Ausfüllen. Die Nummerierung erfolgt in der Reihenfolge ab Jahresbeginn.

Der Ausdruck des letzten losen Blattes des Monats und Jahres gibt die Gesamtzahl der Blätter für jeden Monat (Jahr) an. Der Kassierer muss die Ausdrucke auf Richtigkeit prüfen und sie dann unterschreiben. Die losen Blätter des Kassenbuchs verbleiben in der Kasse und werden ein Jahr lang aufbewahrt, der Bericht mit beigefügten Kassenbelegen und Ausgabenaufträgen wird an die Buchhaltung übermittelt.

Alle losen Blätter des Kassenbuchs werden bei Bedarf oder am Jahresende geheftet und versiegelt, beglaubigt durch die Unterschriften des Hauptbuchhalters und des Geschäftsführers unter Angabe der Gesamtzahl der Blätter.

Das Verfahren zur manuellen Führung eines Kassenbuchs.

Bei der manuellen Führung eines Kassenbuchs wird dieses entsprechend der Anzahl der Transaktionen für einen bestimmten Zeitraum geöffnet. Noch vor der Verwendung werden die Buchblätter geschnürt, nummeriert, versiegelt und durch die Unterschriften des Managers und Hauptbuchhalters auf der letzten Seite beglaubigt. Das Kassenbuch wird mit Wachs oder einem normalen Siegel versiegelt.

Sind die Blätter des Kassenbuches nicht vollständig ausgefüllt, werden sie durchgestrichen.

Am Ende eines jeden Tages zeigt das Kassenbuch den Gesamtbetrag der Einnahmen und den Gesamtbetrag der im Laufe des Tages gebuchten Ausgabenbelege an und berechnet außerdem den Saldo am Ende des Tages. Die Führung des Kassenbuchs obliegt dem Hauptbuchhalter.

Um ein kostenloses Buch zu erhalten, geben Sie Ihre Daten in das untenstehende Formular ein und klicken Sie auf die Schaltfläche „Buch erhalten“.

Die Bargeldausgabe aus der Registrierkasse erfolgt auf Basis von Verbrauchsmaterialien. Das Ausfüllen hat, wie jedes andere Dokument auch, seine eigenen Besonderheiten, die Sie in diesem Artikel kennenlernen können.

Das Verbrauchsmaterial muss in folgenden Fällen ausgegeben werden:

- Überweisung der Einkünfte des Unternehmens auf sein Bankkonto;

- Ausgabe von Bargeld an einen Mitarbeiter einer Organisation für seine persönlichen Ausgaben;

- Ausgabe von Bargeld an einen Mitarbeiter auf Rechnung;

- Bargeldbezug eines Unternehmers für den Eigenbedarf, wenn er ohne Mitarbeiter tätig ist.

Beim Ausfüllen einer Spesenabrechnung müssen Sie folgende Regeln beachten:

- Geben Sie in der Zeile „OKPO-Code“ den Code an, den die Organisation bei der Registrierung erhalten hat.

- Bei Geldausgaben an der Kasse einer Filiale wird deren Code angegeben, bei Geldausgaben an der Kasse der Zentrale wird ein Bindestrich hinzugefügt.

- Im Feld „Belegnummer“ wird die Bestellnummer eingetragen.

- Es ist das Datum der Bestellung anzugeben, das mit dem Datum der Geldausgabe übereinstimmen muss.

- In den Zeilen „Gutschrift“ und „Soll“ sind die entsprechenden Kontonummern angegeben. Buchhaltung. Wenn das Unternehmen auf vereinfachter Basis arbeitet, kann es sein, dass es diese Abschnitte nicht ausfüllt.

- Der Betrag wird sowohl in Worten als auch in Zahlen angegeben. Bei der Angabe des Betrags in Zahlen werden Kopeken durch Kommas getrennt geschrieben.

- Im Feld „Ausgabe“ werden die Initialen der Person eingetragen, die das Geld erhält.

- Die Spalte „Gründe“ gibt den Inhalt der Operation an (für die Mittel ausgegeben werden).

- In der Zeile „Anhang“ werden die Details der dem Verbrauchsmaterial beigefügten Primärdokumente angegeben.

- Das Feld „erhalten“ wird vom direkten Empfänger des Geldes ausgefüllt. Er schreibt den Betrag, den er erhalten hat, das Eingangsdatum und bestätigt dies mit seiner Unterschrift.

Merkmale des Ausfüllens von RKO

- Sie müssen vor der Bargeldausgabe aus der Kasse ein Verbrauchsmaterial erstellen – es kann nicht im Voraus vorbereitet und bei Bedarf nicht verwendet werden.

- Erfolgt die Geldausgabe an der Kasse aufgrund einer Vollmacht, ist dies in der Bestellung anzugeben.

- Sie können einen Spesenauftrag nur in einer Kopie ausstellen. Gleichzeitig sollte das Dokument keine Flecken oder Korrekturen enthalten.

- Die Bestellung muss auf der Grundlage der Belege erfolgen.

- Es ist nicht erforderlich, die Bestellung mit einem Stempel zu versehen.

- Ein zum Inkasso oder zur Vergütung eines Mitarbeiters erstellter Auftrag wird von der Geschäftsführung der Organisation nicht zertifiziert.

Wenn Geld auf Rechnung ausgegeben wird

Wird einem verantwortlichen Mitarbeiter Geld zur Meldung ausgehändigt, ist die Erstellung eines Ausgabenbescheides zwingend erforderlich. Sie wird auf schriftlichen Antrag des meldenden Mitarbeiters gebildet. Diese Aussage kann in beliebiger Form verfasst werden. Die Hauptsache ist, dass es Informationen über den ausgegebenen Bargeldbetrag, den Zeitraum, für den das Geld ausgegeben wird, das Datum und die Unterschrift des Managers der Organisation enthält.

Verbrauchsmaterialien für die Lohnausgabe

Bei der Lohnauszahlung ist auch die Erstellung von Barabrechnungen erforderlich. Erfolgt die Ausstellung gemäß Abrechnung, wird der Auftrag an den Kassierer als Empfänger des Geldbetrages erteilt. In der Zeile „erhalten“ stehen die Initialen des Kassierers und in der Zeile „Grund“ die Ausgabe der Gehälter an die Mitarbeiter. Ein Anhang zum Dokument ist eine Gehaltsabrechnung.

Der Kassierer unterschreibt den Erhalt des Bargeldes. Er ist für den erhaltenen Betrag verantwortlich. Gemäß diesem Dokument stellt der Kassierer das Gehalt aus.

RKO: Formular herunterladen (Word, Excel)

Das Geldquittungsformular kann sowohl im Word- als auch im Excel-Format heruntergeladen werden. Jeder von ihnen hat sowohl seine Vor- als auch seine Nachteile.

Viele weitere Programme können mit Word-Dokumenten arbeiten. Nicht viele Lösungen funktionieren mit Excel-Dateien.

Wenn Sie das Verbrauchsmaterialformular im Excel-Format herunterladen, wird es einzigartiger. Das heißt, es kann problemlos in allen Versionen von Excel und anderen Programmen von Drittanbietern erkannt werden. Und wenn Sie das RKO-Formular in Word herunterladen, besteht die Gefahr, dass es nicht in anderen Programmen als dem, in dem es erstellt wurde, geöffnet werden kann.

Ein weiterer Vorteil des Excel-Formulars besteht darin, dass es bequemer auszufüllen ist. Die Zellen zur Eingabe von Informationen sind hervorgehoben, so dass es nahezu unmöglich ist, bei der Eingabe einen Fehler zu machen. Beim Ausfüllen eines Word-Dokuments besteht die Möglichkeit, dass Sie versehentlich Informationen eingeben, die nicht im richtigen Format vorliegen. Pflichtfeld, wodurch die Struktur des Formulars gestört werden kann.

In keinem Unternehmen können Sie nicht einfach Geld entgegennehmen oder in die Kasse einzahlen – dieser Umstand muss dokumentiert werden. Bargeldtransaktionen zur Ausgabe von Bargeld innerhalb eines Unternehmens werden in der Regel über eine Geldeingangsbestellung (RKO) formalisiert. Dies ist ein primäres Buchhaltungsdokument, das gemäß ausgefüllt wird einheitliche Form KO-2.

Regeln für die Registrierung von Barausgleichen

Der Spesenbeleg wird von der Buchhaltung in einfacher Ausfertigung erstellt, da er nicht an den Geldempfänger ausgehändigt wird, sondern zur Meldung an der Kasse verbleibt. Die Bargeldanweisung wird vom Leiter des Unternehmens und dem Buchhaltungsmitarbeiter unterzeichnet, der das Recht hat, Bargelddokumente zu unterzeichnen. Werden dem Kasseneingangsauftrag Begleitdokumente mit dem Beschluss des Geschäftsführers beigefügt, so ist dieser nicht mehr verpflichtet, für die Kasse zu unterschreiben.

RKO wird für jede Buchhaltungsmethode verwendet: sowohl „auf Papier“ als auch mithilfe von Software. Wenn der „Verbrauchsbeleg“ nicht automatisch per Software generiert wird, wird er nach einem genehmigten Formular erstellt, oft am Computer, es ist jedoch nicht verboten, ihn handschriftlich auf einem speziellen Formular auszufüllen (Sie können den Kassenbeleg herunterladen). Empfangsformular). Die Hauptregel besteht darin, dass das Dokument leserlich, ohne Fehler oder Flecken, ausgefüllt werden muss.

Jede RKO verfügt über eine eigene Registrierungsnummer, die ihr ab Beginn des Kalenderjahres der Reihe nach zugewiesen wird. Die Seriennummer wird im PKO- und RKO-Registrierungsprotokoll erfasst, das gemäß dem KO-3-Formular geführt wird.

Liste der Registrierkassendaten und Verfahren zum Ausfüllen

Kommen wir zum Studium des KO-2-Formulars: Welche Spalten es enthält und wie man eine Spesenabrechnung korrekt ausfüllt.

1. Das Feld „Organisation“ ist für den Namen des Unternehmens vorgesehen, in dem Gelder ausgegeben werden.

2. Das Feld „Strukturabteilung“ wird ausgefüllt, wenn das Unternehmen Niederlassungen hat und bei der Erstellung der Buchhaltungsunterlagen ist es üblich zu klären, welche Abteilung den Zahlungsbeleg erstellt. In anderen Fällen darf dieses Feld nicht ausgefüllt werden.

3. Im Feld „Codes“ werden Dokumentcodes gemäß dem Zertifikat des Staatlichen Statistikausschusses angegeben. Für das RKO-Formular lautet der OKUD-Code 0310002.

4. Die Spalte „Belegnummer“ enthält die Kassennummer, unter der er im Journal registriert ist.

5. Neben der Seriennummer befindet sich eine Zelle „Erstellungsdatum“ – das Erstellungsdatum des Dokuments wird im Format TT.MM.JJJJ angegeben.

- "Lastschrift. „Code der Struktureinheit“ wird im gleichen Fall wie in Absatz 2 ausgefüllt;

- im Feld „Soll“ eintragen. Entsprechendes Konto“ wird die Nummer des Belastungskontos (Unterkontos) des Buchungseintrags für die beschriebene Transaktion erfasst;

- "Lastschrift. „Analytischer Buchhaltungscode“ – geben Sie den entsprechenden Kontocode aus dem vorherigen Absatz an, wenn die Organisation eine analytische Buchhaltung führt;

- Feld „Kredit“ – gibt das Konto an, dem die Gutschrift für die Ausgabe von Geldern gutgeschrieben werden soll (normalerweise ein Geldkonto);

- Spalte „Betrag, rub.kop.“ – der digital ausgegebene Geldbetrag (in Rubel und Kopeken);

- Code für den beabsichtigten Zweck – wird bei Bedarf ausgefüllt, wenn die Organisation eine Codierung verwendet.

Dieser Block der Spesenabrechnung soll von der Buchhaltung gemäß dem Kontenplan der Organisation ausgefüllt werden. Einzelunternehmer können die Felder „Soll“ und „Haben“ leer lassen.

7. In der Zeile „Ausgabe“ werden der vollständige Nachname, Vorname und Vatersname der Person, an die das Geld ausgegeben wird, im Dativ („an wen“) notiert.

8. Zeile „Basis“ – gibt den Verwendungszweck der ausgegebenen Mittel an (z. B. Vorschuss für Reisekosten, Ausgabe). Löhne usw.).

9. Im Feld „Betrag“ wird der Zahlungsbetrag in Worten angegeben: vom Anfang der Zeile, mit einem Großbuchstaben, in Rubel vollständig, ohne Abkürzung (einschließlich des Wortes „Rubel“ selbst), der Betrag Kopeken werden in Zahlen geschrieben, und das Wort „Kopeken“, „Kopeken“ ist in seiner Gesamtheit dasselbe.

10. Die Spalte „Anhang“ enthält Angaben zu den Dokumenten, auf deren Grundlage die Geldtransaktion durchgeführt wird (Nr. und Datum der Bestellung, Quittung, Antrag).

11–12. Die nächsten beiden Zeilen dienen den Unterschriften des Managers und der Buchhaltung. Hier sind die Position (Direktor, Hauptbuchhalter), Unterschriften bevollmächtigter Personen mit Zeugnis angegeben.

13. Das Feld „Erhalten“ wird vom Empfänger ausgefüllt: der Betrag in Worten genau wie in Absatz 9.

14. Unter der Zeile „Empfangen“ trägt der Empfänger das aktuelle Datum und eine handschriftliche Unterschrift ein.

15. Geben Sie im Feld „Von“ die Details des Reisepasses des Empfängers (Serie, Nummer, Ausstellungsort und -datum) oder eines anderen Ausweisdokuments an.

16. Die letzte Zeile wird vom Kassierer ausgefüllt, der das Geld ausgegeben hat: Unterschrift und Abschrift der Unterschrift.

Wenn die Ausgabe von Geldern nicht in Rubel, sondern in einer Fremdwährung erfolgt, erfolgt das Ausfüllen des Abrechnungskontos entsprechend unter Angabe der Abrechnungswährung.

In allen Spalten, in denen keine Informationen eingegeben werden, werden Bindestriche gesetzt. Um das Dokument korrekt zu erstellen, verwenden Sie die Muster-Kassenbonbestellung auf unserer Website.

Ausgabe von Geld durch Barausgleich

Alle Bargeldtransaktionen in Unternehmen müssen unter Einhaltung der Bargelddisziplin durchgeführt werden. Dies bedeutet, dass der Kassierer den Ausgabebetrag nur an die Person ausstellen kann, deren Name auf der Bestellung angegeben ist. Die Identität des Empfängers wird anhand eines Reisepasses oder eines anderen Dokuments festgestellt. In Organisationen ist es erlaubt, Geld mit amtlichen Ausweisen zu erhalten, wenn diese über ein Lichtbild und eine Unterschrift des Besitzers verfügen.

Es gibt Fälle, in denen die Person, für die das Geld bestimmt ist, es nicht persönlich entgegennehmen kann, sondern die Annahme durch einen Bevollmächtigten anordnet. Anschließend werden in der Spalte „Ausstellung“ nach den Daten des Auftraggebers Name, Vorname und Vatersname der bevollmächtigten Person angegeben. In diesem Fall ist die Vollmacht zwingend dem RKO beizufügen und ihre Einzelheiten werden im Feld „Anhänge“ eingetragen.

Die strikte Einhaltung der Bargelddisziplin sollte eine vorrangige Verantwortung des Wirtschaftszweigs des Unternehmens sein. In dieser Situation müssen Sie mit speziellen Dokumenten arbeiten, die den Finanzfluss über die Kasse des Unternehmens bestätigen.

Einer von wichtige Elemente Die primäre Dokumentation ist die Zahlungseingangsbestellung, deren Form auf unserer Website dargestellt ist. Die Regeln für das Ausfüllen und die Form sind gesetzlich geregelt. Durch die Kenntnis der einschlägigen Vorschriften werden Fehler beim Ausfüllen der hervorgehobenen Felder und bei der Führung von Aufzeichnungen in diesem Segment der Buchhaltungstätigkeiten vermieden.

Richtige Füllung

Die Verwendung einer Spesenabrechnung ist in der Verordnung BR 373-P geregelt. Die Gesetzgebung verankert auch das Konzept dieses Dokuments.

RKO ist das wichtigste Dokument, das von juristischen Personen verwendet wird, um Barausgaben in der Buchhaltung widerzuspiegeln.

Autorisierte Personen müssen dies für jede Ausgabentransaktion im Zusammenhang mit der Bargeldbewegung von der Kasse der Organisation formalisieren. Hierzu wird das entsprechende RKO-Formular erstellt. Alle Handlungen, die in einer solchen Situation beispielsweise von einem einzelnen Unternehmer durchgeführt werden können, werden durch die Richtlinie der Zentralbank vom 11. März 2014 „Über das Verfahren zur Durchführung von Bargeldtransaktionen einzelner Unternehmer“ geregelt.

Für Unternehmen sind bestimmte Registrierungsregeln vorgeschrieben, nach denen die Verantwortlichkeiten für das Ausfüllen des entsprechenden Formulars verteilt sind. IN verschiedene Situationen Folgende Personen sind berechtigt, diesen Vorgang durchzuführen:

- Hauptbuchhalter (sofern diese Position verfügbar ist);

- Firmenkassierer;

- der erste Manager oder Einzelunternehmer unabhängig.

Die Gültigkeitsdauer der Bestellung ist begrenzt. Heute ist es 1 Werktag. Das bedeutet, dass der auf dem Dokument ausgewiesene Betrag zu dem darin angegebenen Datum eingegangen sein muss. Sollte dies nicht möglich sein, müssen Sie ein neues Formular ausfüllen.

Um bei der Gestaltung keine Fehler zu machen, lohnt es sich, das Beispiel des Ausfüllens einer Kassenbonbestellung sorgfältig zu studieren. Es sind keine Korrekturen des Datums (Durchstreichen, Überdecken mit einem Korrektor, sonstige Korrekturen) oder anderer Angaben zulässig. Eine Kopie reicht aus.

![]()

Beispiel für das Ausfüllen einer Kassenbonbestellung

Der untere Teil muss die Unterschriften berechtigter Personen enthalten Beamte Firma oder Organisation. Die Anzahl dieser Personen ist begrenzt. Karten mit ihren Musterunterschriften müssen von dem Spezialisten aufbewahrt werden, der die Mittel gemäß diesem Dokument ausgibt.

RKO-Unterzeichner sind in der Regel:

- Kassierer und Buchhalter;

- der Vorgesetzte mit Erstunterschriftsrecht und der Kassierer (sofern kein Buchhalter zum Personal gehört);

- erster Manager oder Einzelunternehmer.

Neben den angegebenen Nachnamen und Initialen sind Unterschriften anzubringen. Die Zentralbank erlaubt die Registrierung von Abrechnungsabrechnungen nur in Papierform. Das Ausfüllen kann maschinell (Computer/Drucker) oder mit einem Kugelschreiber erfolgen (Dokumente, die mit Gelschreibern erstellt wurden, werden aufgrund der kurzen Haltbarkeit nicht akzeptiert). Die Tintenfarbe sollte blau (lila) oder schwarz sein. Andere Farben wie Rot oder Grün werden nicht akzeptiert.

Lesen Sie auch: So berechnen Sie die Grundsteuer basierend auf dem Katasterwert

![]()

Kassiererfunktionen

Der Kassierer, der Gelder ausgibt, führt die folgenden Aktionen aus:

- Zunächst wird geprüft, ob alle notwendigen Unterschriften vorhanden sind. Sie prüfen die Muster der Karte, die sich immer in der Kasse befindet.

- Der in Worten angegebene Betrag muss mit dem in Zahlen angegebenen übereinstimmen und darf keine Rechtschreibfehler enthalten.

- Die im RKO-Formular genannten Belege müssen vorliegen. Sie sind der Bestellung beigefügt.

- Die Daten des Empfängers (Passdaten, vollständiger Name) werden mit den Angaben im ausgefüllten Formular abgeglichen.

- Liegen keine Kommentare vor, überweist der Kassierer das Geld an den Empfänger.

- Die Bestellung wird dem Empfänger zur Unterschrift zugesandt.

- Anschließend stempelt der Kassierer die Vorderseite mit einem Stempel und bestätigt dies mit seiner eigenen Unterschrift.

Wenn das Dokument sichtbare Korrekturen oder Löschungen aufweist, sollte ein solches Formular nicht zur Ausführung angenommen werden.

Sie müssen wissen, dass der Spesenauftrag in der Kasse verbleiben muss und nicht dem Empfänger des Geldes ausgehändigt werden darf.

Zwecke der Ausgabe von Geldern

Es gibt eine geregelte Liste von Umständen, unter denen die Ausgabe von Geldern zulässig ist. Diese beinhalten:

- Überweisung des erforderlichen Betrags auf das Bankkonto des Unternehmens;

- Ausgabe eines Betrags an einen Mitarbeiter des Unternehmens, der Maßnahmen im Interesse des Unternehmens durchführt; in einer solchen Situation müssen die Ziele der Veranstaltung (gemäß der Richtlinie der Zentralbank der Russischen Föderation Nr. 1843-U) und der Zeitpunkt der organisatorischen Veranstaltungen angegeben werden;

- Ausgabe an einen Mitarbeiter eines Unternehmens für persönliche Ausgaben;

- Bargeldabhebung von einem einzelnen Unternehmer für den Bedarf einer juristischen Person, bei der er der einzige Angestellte ist.

![]()

Beispiel für das Ausfüllen einer Abrechnungsabrechnung für die Gehaltszahlung

Belegfluss für Kassendienstleistungen

Am Ende des Arbeitstages müssen alle Barabrechnungen im entsprechenden Journal registriert werden, in dem ihre Aufzeichnungen aufbewahrt werden. Dank dieses Verfahrens wird die Arbeit des Kassierers überwacht, sodass es bei Prüfungen nicht zu Missverständnissen mit den Kassenbeständen kommt. Das Berichtsjournal wird im KO-3-Formular geführt. Einzelunternehmer Nehmen Sie Einträge für jede Bestellung im Kassenbuch vor.

Die Aufbewahrung von Papierkopien wird vom Leiter des Unternehmens oder einer bevollmächtigten Person auf schriftliche Anordnung organisiert.

![]()

Die Form des aktuell genehmigten Dokuments ist im Reglement enthalten. Das fertige Formular wird auf Grundlage der darin gemachten Angaben erstellt.

Regeln zum Ausfüllen des Dokuments

Das Formular KO-2 kann entweder manuell oder mit speziellen Programmen ausgefüllt werden, die dabei helfen, die Eingabe von Informationen in die dafür vorgesehenen Felder des Dokuments zu automatisieren. Der Titel muss den Namen (vollständig oder kurz) gemäß den gesetzlichen Unterlagen enthalten. Sind keine Struktureinheiten vorhanden, wird im entsprechenden Feld ein Bindestrich gesetzt.

In den entsprechenden Spalten tragen wir folgende Informationen ein:

- Dokumentnummer. Die Nummerierung erfolgt „End-to-End“ entsprechend den fortlaufenden Nummern aus dem Buchhaltungsjournal und bleibt so bis zum Jahresende erhalten.

- OKPO-Code. Sie wird dem von den statistischen Behörden bei der Registrierung des Unternehmens ausgestellten Dokument entnommen.

- Datum von. Das aktuelle Ausgabedatum des Fonds im achtstelligen Format, wobei zuerst die ersten beiden Ziffern der Nummer, dann die zweistellige Seriennummer des Monats und dann die vierstellige Jahreszahl stehen.

- Soll/Haben. Buchhaltungsrechnungen werden erfasst. Juristische Personen unterliegen nicht dem vereinfachten Steuersystem.

- Betrag Rubel, Kopeken Wir schreiben leserlich in Zahlen und trennen die Pennys durch ein Komma.

- Ausgabe. Die Spalte wird im Dativ (an wen?) ausgefüllt und gibt den vollständigen Namen des Empfängers (Ivanov Ivan Ivanovich) an.

- Zielcode. Muss ausgefüllt werden, wenn die Organisation die Kodierung von Ausgaben-/Quittungstransaktionen verwendet.

- Base. Die Art der Spesentransaktionen wird angegeben.

- Summe. Wir geben den Wert in Worten (Buchstaben) in Rubel und Kopeken in Zahlen an.

- Anwendung. Die Daten werden eingegeben, wenn eine Primärdokumentation vorliegt, die die Grundlage für die Ausstellung bestätigt. Es sind die Dokumentennummern und das Datum ihrer Erstellung einzutragen.

- Erhalten. Dieses Feld im Dokument muss vom Geldempfänger selbstständig ausgefüllt werden. Informationen zu Geldern werden in Worten eingegeben, Kopeken werden in Zahlen angegeben. Angegeben sind die Unterschrift des Empfängers, das aktuelle Datum und der Ort. Die Eingabe der Daten durch den Kassierer ist zulässig.

- Wird vom Kassierer ausgestellt. Die Eingabe der Informationen erfolgt nach der Bargeldausgabe durch den Kassierer selbst. Es muss ein Nachname mit Initialen sowie eine bestätigende Unterschrift vorhanden sein.