Система учета: ежемесячные отчеты и показатели работы производственных цехов. Анализ качества продукции

Читайте также

Национальный стандарт Российской Федерации. Руководящие указания по достижению экономического эффекта в системе менеджмента качества.

Термины, определения и сокращения

3.1 Используемые в настоящем стандарте определения соответствуют стандарту ГОСТ Р ИСО 9000, а также ГОСТ Р 10014.

затраты на качество: Расходы, связанные с установлением уровня качества, его достижением в процессе производства, контролем, оценкой и информацией о соответствии продукции требованиям, а также расходы на обнаружение и исправление несоответствий.

3.2 В настоящем стандарте приняты следующие обозначения и сокращения:

ОМТО - отдел материально-технического обеспечения;

ОНТДиС - отдел нормативно-технической документации и стандартизации

Организация - ООО НПК «ФаворитЪ»

ОТК - отдел технического контроля

ОУП - отдел управления персоналом

ПЗ - представительство заказчика

ПЭО - планово-экономический отдел

КО - конструкторский отдел

ЭРО - эксплуатационно-ремонтный отдел

4.1 Затраты на качество являются информацией, необходимой для планирования, управления и оценки эффективности мер по обеспечению качества.

4.3 Целью сбора и анализа информации о затратах на качество является:

- определение размеров необходимых капиталовложений;

- выявление взаимосвязей затрат на качество продукции и результатов деятельности организации;

- возможность уменьшения экономических потерь для организации;

- разработка корректирующих и предупреждающих мероприятий;

- снижение затрат на единицу продукции при сохранении ее прежнего качества;

- снижение затрат на изделия при одновременном улучшении их свойств;

- установление цены на продукцию;

- определение направлений для совершенствования системы менеджмента качества.

4.4 Затраты на качество классифицируются:

- на предупреждение несоответствий продукции;

- на контроль и оценку соответствия продукции установленным требованиям;

- на потери из-за несоответствия качества (внутренние и внешние).

Порядок расчета затрат на качество

5.1 Затраты на качество учитываются в соответствии со следующей классификацией, предусмотренной моделью PAF (Prevention, Appraisal, Failure - Предупреждение, Оценка, Отказы):

а) затраты на предупреждение несоответствий продукции;

б) затраты на контроль и оценку соответствия продукции установленным требованиям;

в) потери от исправимого и окончательного брака продукции в процессе производства;

г) потери от исправимого и окончательного брака продукции, выявленного у потребителя.

5.2 Составляющие затрат на качество представлены в приложении А.

5.3 В соответствии с классификацией составляющие затрат на качество суммируются и определяется общий показатель за отчетный период:

Всего затраты = Зпред. + Зсоотв. + Зпроизв.+Зпотреб. , где

Зпред. - затраты на предупреждение несоответствий;

Зсоотв. - затраты на контроль и оценку соответствия продукции установленным требованиям;

Зпроизв. - затраты на потери от брака в производстве; Зпотреб. - затраты на потери от брака у потребителя.

5.4 Отчет о затратах на качество (приложение А) бухгалтерия предоставляет в ОТК для анализа и разработки корректирующих и предупреждающих мероприятий, направленных на снижение отказов и повышения удовлетворенности потребителя.

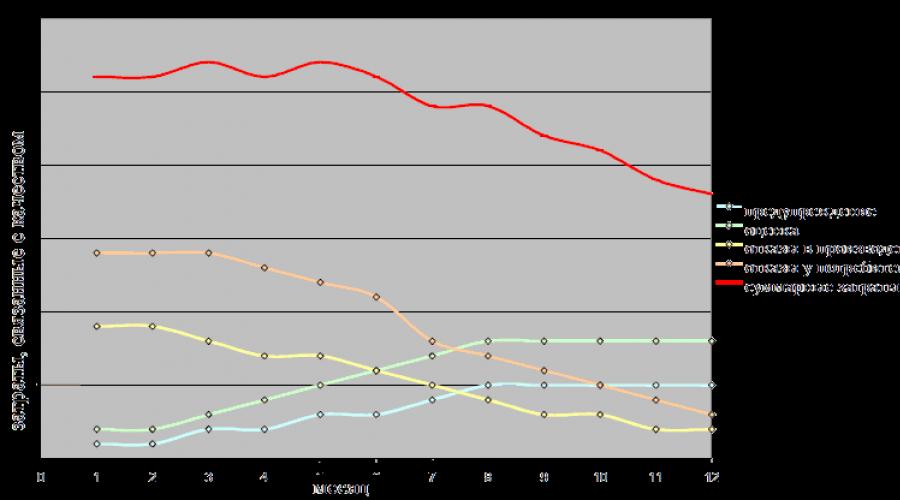

5.5 На основании представленных бухгалтерией данных о затратах, ОТК составляет круговую диаграмму соотношений категорий затрат на качество (в %) и определяет динамику изменения соотношения между категориями затрат на качество.

5.6 Затраты, связанные с качеством должны лежать в диапазоне 5…25% от торгового оборота организации. По мере того как организация продвигается от выявления и устранения отказов к их предупреждению, общие расходы, связанные как с внутренними, так и с внешними отказами, снижаются при возрастании расходов на оценку и предупреждение

Анализ данных

6.1 На основании представленных бухгалтерией данных по затратам на качество, ОТК совместно с заинтересованными подразделениями осуществляет разработку мероприятий по снижению затрат на качество, и отказов продукции в производстве и у потребителя.

6.2 За подготовку мероприятий несет ответственность ОТК, за предоставление информации о затратах на разработанные мероприятия несет ответственность ПЭО.

6.3 Анализ данных производится экспертным методом (приложение Б) раз в квартал.

6.4 Каждое мероприятие оценивается баллами:

1 балл - не эффективно;

3 балла - эффективно;

9 баллов - высокоэффективно.

6.5 Представленные эксперту мероприятия должны быть оценены в соответствии с п. 6.4 не позднее 5 рабочих дней.

6.6 Основываясь на оцененных мероприятиях ОТК подготавливает форму оценки мероприятий (приложение В).

6.7 Вся полученная информация о затратах на качество и разработанных мероприятиях представляется на согласование первому заместителю генерального директора и утверждается генеральным директором.

Документы и записи

7.1 Документы и записи по затратам на качество приведены в Таблице 1.

Таблица 1

7.2 Ежемесячные отчёты о затратах на качество хранятся в ОТК постоянно.

7.3 Мероприятия по оптимизации затрат на качество хранятся в ОТК постоянно.

Приложение А (обязательное)

Форма ежемесячного отчета о затратах на качество

Ежемесячный отчет о затратах на качество

Предупреждение – Оценка – Отказы

| Предупреждение несоответствий | 1. Обучение и подготовка персонала: | |

| 2. Затраты на сертификацию продукции: | ||

| 3. Затраты на сертификацию СМК: | ||

| 4. Информационно-консультационные услуги: | ||

| 5. Поверка средств измерений используемых в производстве: | ||

| 6. Техническое обслуживание производственного оборудования: | ||

| Затраты на контроль и оценку соответствия продукции установленным требованиям | 1. Затраты на содержание ОТК, включая затраты на входной контроль и испытания проводимые силами и средствами ОТК: | |

| 2. Затраты на содержание отдела метрологии: | ||

| 3. Затраты на проведение испытаний в сторонних организациях: | ||

| 4. Поверка приборов и средств измерений, используемых в ОТК: | ||

| 5. Материалы, расходуемые при проведении контроля и испытаний: | ||

Отказы |

||

Потери от брака в производстве | 1. Стоимость ТМЦ, израсходованных на исправление брака: | |

2. Стоимость комплектующих изделий, если не оформлена вина поставщика: | ||

3. Стоимость окончательно забракованной продукции: | ||

4. Простои (упущенная выгода): | ||

Потери от брака, выявленного у потребителя | 1. Затраты на содержание ЭРО, включая затраты на поиск неисправностей и ремонт: | |

2. Расходы на исправление дефекта силами сторонних организаций за счет средств ООО НПК «ФаворитЪ»: | ||

3. Стоимость ТМЦ, израсходованных на исправление брака: | ||

4. Командировочные расходы: | ||

5. Транспортные расходы, при отгрузке забракованной продукции: | ||

6. Расходы на отзыв продукции: | ||

7. Потери от продаж (упущенная выгода): | ||

Зпотреб.= |

||

Всего затраты= |

||

(пример)

(пример)

Приложение Б (обязательное)

Лист оценки мероприятий

| № п/п | Категория затрат | Мероприятия по снижению затрат на качество | Экспертные оценки | ||

| фамилия должность | фамилия должность | фамилия должность | |||

| 1 | мероприятие №1 | ||||

| 2 | мероприятие №2 | ||||

| 3 | мероприятие №3 | ||||

| 4 | мероприятие №4 | ||||

| 5 | мероприятие №5 | ||||

| 6 | мероприятие №6 | ||||

| 7 | мероприятие №7 | ||||

| 8 | мероприятие №8 | ||||

| 9 | мероприятие №9 | ||||

| 10 | мероприятие №10 | ||||

В соответствии с п.6.5 СТО ФРМК.18.026 Анализ затрат на качество, мероприятия должны быть оценены в течение 5 рабочих дней.

Приложение В (обязательное)

Форма оценки мероприятий

Мероприятия по оптимизации затрат на качество

за __ квартал 201_ года

предоставлен ___________ дата

| Категория затрат | Мероприятия | Финансовыезатраты (тыс. руб.) | Временныересурсы (раб. дни) |

| Предупреждение | Мероприятие №1 | 13 | 4 |

| Оценка | Мероприятие №2 | 20 | 3 |

| Предупреждение; | Мероприятие №3 | 3 | 5 |

| Отказ | Мероприятие №4 | 5 | 12 |

| Отказ | Мероприятие №5 | 2 | 10 |

| Оценка | Мероприятие №6 | 54 | 4 |

| Предупреждение | Мероприятие №7 | 34 | 5 |

| Оценка | Мероприятие №8 | 15 | 7 |

| Отказ | Мероприятие №9 | 24 | 2 |

| Предупреждение | Мероприятие №10 | 30 | 7 |

| № мероприятий | Разработчик | Временные ресурсы определил |

||||

| должность | подпись | инициалы, фамилия | должность | подпись | инициалы, фамилия | |

| №1 | ||||||

| №2 | ||||||

| №3 | ||||||

| №4 | ||||||

| №5 | ||||||

| №6 | ||||||

| №7 | ||||||

| №8 | ||||||

| №9 | ||||||

| №10 | ||||||

Необходимые мероприятия по снижению затрат на качество и повышению

удовлетворенности потребителя:

| Мероприятия: | Ответственное лицо | Сроки выполнения | Финансовые затраты (тыс. руб.) | Временные ресурсы (дней) |

| Мероприятие №1 | ||||

| Мероприятие №2 | ||||

| Мероприятие №3 | ||||

| Мероприятие №4 |

Приложение Г (обязательное)

Руководитель (владелец) процесса: Начальник ОТК

Потребители процесса: подразделения ООО НПК «ФаворитЪ»

| Блок-схема: | Описание процесса | Ответственность | Участники | Документ | Выходные документы |

| Входные данные: Ежемесячная информация по затратам на качество | Главный бухгалтер | Бухгалтерия | СТО ФРМК 18.026 | Прил. А | |

| 1. Составление отчета о затратах на качество | Начальник ОТК | ОТК | СТО ФРМК 18.026 | Прил. А | |

| 2. Разработка мероприятий по снижению затрат на качество | Начальник ОТК | Руководители подразделений | СТО ФРМК 18.026 | Прил. Б | |

| 3. Экспертная оценка разработанных мероприятий | Начальник ОТК | Руководители подразделений | СТО ФРМК 18.026 | Прил. Б | |

| 4. Составление диаграммы Парето разработанных мероприятий | Начальник ОТК | ОТК | СТО ФРМК 18.026 | Прил. В | |

| 5. Определение финансовых затрат | Начальник ПЭО | Разработчик мероприятия | СТО ФРМК 18.026 | Прил. В | |

| 6. Определение временных ресурсов | Разработчик мероприятия | Разработчик мероприятия | СТО ФРМК 18.026 | Прил. В | |

| 7. Подготовка отчета по разработанным мероприятиям | Директор по качеству, Начальник ОТК | ОТК | СТО ФРМК 18.026 | Прил. В | |

| 8. Согласование и утверждение мероприятий | Начальник ОТК | Генеральный директор, заместитель генерального директора | СТО ФРМК 18.026 | Прил. В | |

Выходные данные:

|

|||||

- Цель процесса (требования): оптимизация затрат на качество, повышение уровня удовлетворенности потребителей.

- Ресурсы, требуемые для выполнения процесса:

- квалифицированный персонал

- данные о затратах на качество

- Продукцией процесса являются разработанные и утвержденные мероприятия по снижению затрат на качество и повышению уровня удовлетворенности потребителя.

- Оценка эффективности предпринимаемых мероприятий осуществляется анализом диаграммы динамики изменения затрат на качество (приложение А).

- Периодичность оценки затрат на качество- 1 раз в месяц.

- Периодичность разработки мероприятий- 1 раз в квартал

| Ведущий специалист ОНТДС

руководитель службы стандартизации | _____________ личная подпись | __________________ расшифровка подписи |

| Начальник ОТК

руководитель подразделения разработчика | _____________ личная подпись | __________________ расшифровка подписи |

| Начальник группы испытаний ОТК

исполнитель | _____________ личная подпись | __________________ расшифровка подписи |

| СОГЛАСОВАНО: | ||

| Первый заместитель генерального директора

должность | _____________ личная подпись | __________________ расшифровка подписи |

| Директор по качеству

должность | _____________ личная подпись | __________________ расшифровка подписи |

| Главный бухгалтер

должность | _____________ личная подпись | __________________ расшифровка подписи |

| Начальник ПЭО

должность | _____________ личная подпись | __________________ расшифровка подписи |

Лист регистрации изменений

Как проанализировать движение запасов и остатк и в кладовых цехов?

Как оценить объем ы и движени е незавершенного производства ?

Как про анализ ировать затрат ы текущего месяца по заказам и оборотно-сальдовых журналов ?

З акрытие отчетного периода на производственно м предприяти и предполагает подготовку цепочки производственных отчетов. Показатели, которые содержат с я в таких отчетах, используются для оценки эффективности работы структурных подразделений, поиска резервов и способов сокращения расходов, премирования работников, принятия управленческих решений. Рассмотрим ежемесячные управленческие отчеты производственной компании, показатели и иные данные, которые в них содержатся , для позаказной системы учета.

Отчеты

Отчеты, которые мы будем рассматривать, могут применяться при работе с заказами:

- если предприятие применяет позаказную систему учета затрат и формирования себестоимости в основном производстве в качестве средства увязки производственных затрат и производственных планов с конкретными изделиями, договорами, внешними заказчиками (об этом и пойдет речь в статье);

- во вспомогательном производстве, например, если заказы открываются на изготовление приспособлений и оснастки, необходимых для основного производства;

- если предприятие выделено в отдельное юридически обособленное лицо в структуре холдинга и изготавливает продукцию только для этого холдинга (цель — обеспечить руководство необходимыми отчетными данными).

Самый удобный для анализа отчетов и показателей период — месяц: отчеты обработаны, сверки и проводки сделаны, общепроизводственные и иные косвенные расходы начислены. Есть и другие преимущества:

- во-первых, это не слишком большой период времени, но уже можно увидеть общую картину;

- во-вторых, за рутинной работой бухгалтер, экономист воспринимает суммы затрат — что 100 руб., что 100 тыс. руб. — одинаково, ведь документальное оформление, проводки одни и те же;

- в-третьих, сроки еще не критичны, можно исправить ситуацию, выработать комплекс мероприятий, принять нужное управленческое решение.

К сведению

Проблема многих предприятий — большие объемы незавершенного производства (НЗП), поэтому работа с отчетами и анализ показателей должны быть направлены в том числе на оптимизацию объемов НЗП.

Склад цехов

Рассмотрим порядок составления отчетов и анализа показателей на примере машиностроительного предприятия ООО «Изготовитель», которое выпускает промышленное оборудование, запчасти и детали для ремонта оборудования.

Характер производства — единичный и мелкосерийный.

Применяется позаказная система учета затрат. Это значит, что товарно-материальные ценности (ТМЦ), находящиеся на складе, предназначены для конкретных заказов. Поэтому в форме «Итоги по складам цех ов » должны быть отражены все остатки по заказам:

ООО «Изготовитель»

Итоги по складам цехов , тыс. руб.

Отчетный период: март 2015 г.

|

№ п/п |

Показатель |

Цехи по отчетным периодам |

||||||||

|

Заготовительный цех |

Механосборочный цех |

|||||||||

|

Февраль |

Март |

Отклонения |

Февраль |

Март |

Отклонения |

|||||

|

Остаток на начало периода |

||||||||||

|

Приход ТМЦ со склада |

||||||||||

|

Приход ТМЦ с участка по межцеховой кооперации |

||||||||||

|

Оприходованы по акту отходы производства |

||||||||||

|

Взяты в учет ТМЦ, ранее списанные на заказы (демонтированы с изготавливаемого оборудования по конструкторским решениям, приказам на списание) |

||||||||||

|

Прочий приход |

||||||||||

|

Оприходованы излишки на основании инвентаризации |

||||||||||

|

Итого приход |

||||||||||

|

Выдано из кладовой на заказы на установку, сборку (списано на незавершенное производство) |

||||||||||

|

Списание по актам на списание — брак, естественная убыль, дефекты в материале, приказ на списание |

||||||||||

|

Возврат на склад |

||||||||||

|

Передача по межцеховой кооперации на другие участки/цеха |

||||||||||

|

Прочий расход |

||||||||||

|

Списана недостача по результатам инвентаризации |

||||||||||

|

Итого расход |

||||||||||

|

Остаток на конец периода |

||||||||||

Экономист Краснова Н. Г. Краснова

Анализ показателей проводят в сравнении с прошлым месяцем. В зависимости от специфики производства, факторов сезонности для сравнения можно брать аналогичный месяц прошлого года или период, который на предприятии принят базовым для сравнений. Например, отчет «Итоги по складам цехов» можно использовать до ввода в эксплуатацию высокопроизводительной производственной линии.

В нашем случае объем заказов не повышался, сальдо на начало и конец периода по кладовым отдельных цехов незначительно уменьшилось (на 22,41 % по заготовительному цеху и на 19,23 % — по механическому), то есть эффективность работы цехов не снизилась. А вот чтобы ответить на вопрос, улучшилась ли эффективность работы каждого отдельного цеха и предприятия в целом, необходим более детальный анализ.

Деталь взял один цех, выполнил свою операцию, потом передал другому цеху для выполнения следующей операции (строки 3 и 12). Объем движения ТМЦ определяется сложностью изделия, спецификой технологического процесса.

Возврат ТМЦ

Совсем другое дело — показатель возвратов на склад (строка 11). Здесь необходимо выяснить:

- по каким заказам были возвращены ТМЦ на склад;

- причину возврата;

- кто виновен, что ТМЦ не подошли или оказались не нужны.

Если причина возврата ТМЦ на склад — отказ покупателя от договора на приобретение оборудования, значит, в договоре необходимо предусматривать штрафные санкции за такое расторжение.

В любом случае при возврате ТМЦ на склад необходимо выяснить, могут ли они применяться на других заказах или это узкоспецифичные ТМЦ, которые закупались специально для изготовления конкретного оборудования. В последнем случае ТМЦ для предприятия — прямой «неликвид».

Еще одна причина возврата — ТМЦ не подошли по параметрам (например, в случае если это экспериментальное оборудование или оборудование, которое изготавливается впервые).

В марте 2015 г. возврат на склад по заготовительному цеху составил 50 тыс. руб. — сумма небольшая в масштабах предприятия. Заготовительный цех возвращает на склад металл, который является основным материалом и будет применен на другом заказе.

В механосборочном цехе все намного сложнее: речь идет уже о комплектующих, блоках, покупных узлах, которые достаточно редко применяются на другом заказе.

Экономисту нужен подробный перечень возвращаемых ТМЦ. Указанный перечень ежемесячно должна рассматривать контроллинговая группа, в состав которой входят конструктор ы , технолог и , снабженц ы , менеджер ы по продажам, специалист ы планово-производственной службы (далее — ППС). Задача группы — определить, что делать дальше с ТМЦ:

- возвращать поставщику (если это возможно по условиям договора с поставщиком, хотя на практике это труднореализуемо);

- применять на другом заказе;

- произвести конструкторскую замену без потери технических качеств и с согласия заказчика в одном из действующих заказов (чтобы применить узел, сданный на склад, а не закупать схожий, но с другими параметрами).

Основание для возврата ТМЦ на склад отражается в соответствующей графе отчета «Перечень ТМЦ, возвращенных на склад» .

С одной стороны, основание для возврата должно быть обоснованным в контрольных целях, для исключения халатности. А с другой — формальность не должна быть жестким препятствием для сдачи ТМЦ на склад. В противном случае не нужные ТМЦ будут оседать на складах или в укромных углах производственных цехов, а вопрос, что с ними делать, — автоматически отложен до формирования себестоимости по заказу и сдачи готового изделия на склад. Между тем изготовление оборудования по заказу занимает несколько месяцев, и узел мог быть за это время уже применен на другом заказе — конструкторы, прорабатывающие новое изделие, могли вписать его в конструкцию другого оборудования.

ООО «Изготовитель»

Перечень ТМЦ, возвращенных на склад за март 2015 г .

Подотчетное лицо: Механосборочный цех

|

№ п/п |

Заказ |

Основание для возврата |

|||||||

|

Наименование |

Наименование |

Артикул |

Единица измерения |

Кол-во |

Цена, руб. |

Сумма, руб. |

|||

|

Разрешение конструктора № 15 от 10.02.2016 |

|||||||||

|

Захват (рычажный) |

Изменение конструкции по заявке заказчика |

||||||||

|

Итого по заказу 257 |

|||||||||

|

Всего |

850 000,00 |

||||||||

Зав.складом Михайленко Е. А. Михайленко

Экономист Краснова Н. Г. Краснова

Отходы производства

Отходы производства должны оприходоваться (строка 4 отчета «Итоги по складам цехов») не реже одного раза в месяц.

Отметим, что в данном случае все зависит от специфики каждого цеха. Например, в заготовительном цехе отходы — это остатки и куски труб, кругов, швеллеров, листов, которые уже не могут применяться для раскроя из них заготовок деталей; в механосборочном цехе — металлическая стружка, образующаяся в результате обработки заготовок деталей.

Суммы ТМЦ, котороые при этом ставятся в учет, небольшие, но для предприятия, например, сдача металлолома — один из способов пополнить свои оборотные средства. Но в большей степени это дисциплинированность материально-ответственных должностных лиц, порядок в учете, на рабочих местах, высвобождение производственных кладовых и иных помещений от ненужных отходов.

Что касается показателя «Списание по актам на списание — брак, естественная убыль, дефекты в материале, приказ на списание » (графа 10), необходимо учитывать следующее:

- специфику используемых материалов по каждому цеху. Если к ним применяются нормы естественной убыли, то кладовщики должны своевременно оформлять акты на списание естественной убыли по своим цехам. Это позволит видеть реальные остатки по ТМЦ и, соответственно, правильно рассчитать нормы расхода материалов;

- если в текущем месяце был брак, то экономисту необходимо проанализировать такие заказы и определить, как брак отразился на их себестоимости;

- если руководством предприятия были изданы приказы на списание по отдельным заказам, задача экономиста — проконтролировать, прошли ли по заказам, указанным в этом приказе: сдача ТМЦ на склад, списание и уценка отдельных ТМЦ, надлежаще ли оформлены акты списания. Если этого не делать, себестоимость заказа не будет корректной.

Конечно, такие аспекты должны контролироваться и в повседневной работе, но за решением текущих производственных вопросов о «нерегулярных» учетных операциях экономист или бухгалтер могут забыть, не потребовать вовремя от цехов первичные документы, а вот при закрытии месяца на этом концентрируется особое внимание.

Экономист при закрытии месяца должен обратить внимание и на показатель «Взяты в учет ТМЦ, ранее списанные на заказы (демонтированы с изготавливаемого оборудования по конструкторским решениям, приказам на списание)» (графа 5).

Большие значения — это предпосылки к возвратам на склад. Сняли то, что раньше списали — это и конструкторская ошибка (встречается в единичном производстве), и кардинальные изменения по заказу (например, если заказчик захотел изменить одну модель оборудования на другую). Разбирательство по таким суммам проводится в разрезе заказов, с привязкой к условиям договоров, с пояснениями (лучше письменными) конструкторов. Большие суммы по этому показателю - это не эффективная работа предприятия.

Показатели « Оприходование и списание в результате инвентаризации » анализируются членами инвентаризационной комиссии. Но экономисту необходимо знать, по каким заказам были отклонения и как выявленные излишки и недостачи ТМЦ отразились на себестоимости заказов.

НЗП по заказам

После анализа остатков по заказам в кладовых цехов экономист приступает к анализу незавершенного производства по заказам. Принцип такой: если ТМЦ лежит на полке, над ним не выполнялись операции, значит, это объект учета «кладовая»; если над деталью была выполнена операция или несколько единиц деталей собраны в узел, сварены и установлены — это уже НЗП. Отсюда и разные формы для анализа.

Анализ отчета «Итоги по незавершенному производству цехов» аналогичен анализу отчета по кладовой.

ООО «Изготовитель»

Итоги по незавершенному производству цехов, тыс. руб.

Отчетный период: март 2015 г.

Сравнение с периодом: февраль 2015 г.

|

№ п/п |

Показатель |

Цехи по отчетным периодам |

||||||||

|

Механосборочный цех |

Сварочный цех |

|||||||||

|

Февраль |

Март |

Отклонения по механосборочному цеху |

Февраль |

Март |

Отклонения по сварочному цеху |

|||||

|

Остаток на начало периода |

||||||||||

|

Выполнена установка, сборка (образование НЗП) |

||||||||||

|

Приход НЗП по межцеховой кооперации |

||||||||||

|

Прочий приход |

||||||||||

|

Итого приход |

||||||||||

|

Передача НЗП по межцеховой кооперации |

||||||||||

|

Списание НЗП по акту на списание, дефектному акту, приказу |

||||||||||

|

НЗП отнесено на себестоимость готовой продукции |

||||||||||

|

Прочий расход |

||||||||||

|

Итого расход |

||||||||||

|

Остаток на конец |

||||||||||

Экономист Краснова Н. Г. Краснова

Анализ НЗП по заказам начинается с оценки остатков НЗП на начало и конец каждого периода. Для анализа экономист должен иметь данные о том, какие заказы были завершены, продукция сдана на склад, поскольку показатель графы 8 «НЗП отнесено на себестоимость готовой продукции » значительно превышает суммы НЗП, образовавшегося за этот период (показатель «Выполнена установка, сборка» графа 2).

В нашем случае характер производства единичный, характеризуется неритмичностью производства, поэтому выпуск готовой продукции в марте 2015 г. значительно ниже, чем в феврале: механосборочный и сварочный цехи каждый по 3000 тыс. руб. Эту фактическую цифру необходимо сопоставить с плановой (выполнены ли объемы работ по запланированным заказам).

Показатель «НЗП отнесено а себестоимость готовой продукции» (графа 8) один из самых важных показателей в работе ПЭО и всего предприятия в целом. Хорошо, если значение графы 8 превышает значение графы 2 «Выполнена установка, сборка (образование НЗП)».

Еще один важный показатель — «Выполнена установка, сборка (образование НЗП)» (графа 2). Его значение должно совпадать со значением показателя «Выдано из кладовой на заказы на установку, сборку» (графа 9) формы «Итоги по кладовой цехов». То есть то, что взято с полки в кладовой, должно попасть на изделие (исключение — уже описанные виды движения на кладовой, графы 10-14).

Межцеховая кооперация по НЗП, когда узлы передаются с одного участка на другой и каждый цех понимает, за какую сумму НЗП он несет ответственность, — нормальный производственный процесс.

Если значение графы 2 значительно превышает значение графы 8, то есть образование НЗП в текущем периоде значительно превышает отнесение НЗП на готовую продукции, необходимо выяснить, с какими заказами это связано. Если это трудоемкие заказы, предусматривающие изготовление оборудования в течение 3-6 месяцев, то это нормальная ситуация. Но если увеличилось количество мелких, но не трудоемких заказов, экономист должен выяснить, не нарушались ли сроки сдачи по ранее запущенным в производство заказам, не приведет ли это к штрафным санкциям. В этом случае ППС должна внести коррективы в свои графики, чтобы доделать уже начатые заказы и сдать их на склад и только затем приступать к выполнению других мелких заказов.

Если на машиностроительном предприятии практикуется создание складского запаса запчастей, которые приобретаются покупателями, то в производство должны запускаться оптимальные партии. Понятно, что производственникам удобнее и выгоднее (особенно при сдельно-премиальной оплате) запускать в производство крупные однотипные партии, экономить таким образом подготовительно-заключительное время и трудозатраты за счет большого числа деталей в партии. Но при этом необходимо учитывать, что это одновременно необоснованный «захват» оборотных средства и так неритмично работающего предприятия.

Из-за такого рода заказов, ориентированных на склад и запущенных в значительных объемах, у предприятия может не хватить средств на закупку материалов и комплектующих для крупного заказа на изготовление оборудования.

В то же время изготовление небольших партий запчастей позволит сгладить неритмичность работы цехов, не дать простаивать рабочим, а отдел продаж сможет реализовать этот объем запчастей достаточно быстро, обеспечив поступление денежных средств, на складах не образуются завалы.

Управление заказами

Но обобщенных данных недостаточно, в ходе закрытия отчетного периода экономист должен «пройтись» по всем заказам.

Два следующих отчета экономисту необходимо рассматривать и анализировать вместе:

- оборотно-сальдовый журнал действующих заказов — показывает обороты по всем заказам;

- затраты по действующим заказам — расшифровывает затраты текущего периода (приходную часть предыдущей формы), дает представление о характере проведенной в отчетном месяце работы.

По заказам 263 «Корзина 698.56.000» и 270 «Захват 1563.18.000» все в порядке: работы закончены в марте, продукция сдана на склад, определена себестоимость, изготовленная продукция передана заказчикам.

По заказам 260 «Штуцер 1814.22.000» и 262 «Вал 174.56.000» тоже нормальная производственная ситуация: незначительные затраты прошли в прошлом месяце, значительные объемы — в текущем. Имели место трудозатраты с сопутствующими начислениями, косвенными затратами, на заказы списаны материалы.

Подозрение у экономиста должна вызывать ситуация, если затратами текущего периода являются только материалы. В этом случае необходимо подтвердить правильность отнесенных затрат, поднять первичные учетные документы.

Это относится к заказу 256 «Конвейер ленточный 20 м»: в отличие от предыдущих заказов затраты текущего периода ничтожны по сравнению с уже накопленной суммой по заказу, то есть это трудозатраты без списания материалов. Причем основная зарплата всего 600 руб., остальные затраты непрямые — отнесены на заказ уже используя именно зарплату в качестве базы распределения. Что можно было сделать на крупном оборудовании за такую сумму зарплаты? Несколько причин возникновения таких ситуаций.

Ситуация первая

Т рудозатраты ошибочно отнесены на этот заказ

Мастер ошибся, указывая в наряде этот номер заказа, или бухгалтер/экономист при обработке нарядов неправильно выбрали номер заказа из справочника. Это и необходимо перепроверить в первую очередь.

Такие ситуацию на практике могут встречаться достаточно часто, особенно когда одни и те же детали предусмотрены конструкциями изделий на разных заказах. Если же учетный работник выбрал заказ из справочника неправильно и в попытке отнести трудозатраты на заказ не нашел нужную деталь или операцию, это спасает от ошибки.

Ситуация в торая

Н а заказе действительно было необходимо выполнить мелкую работу — установить дефицитную запчасть, которую ждали пока привезут снабженцы.

Тогда остается открытым вопрос, работы закончены или нет. Если проблема только в том, что еще не оформлен паспорт на оборудование, а оборудование готово и находится на складе, а не числится незавершенкой в производстве с точки зрения технических нормативов, необходимо оформить изделие как готовое.

Ситуация т ретья

З аказ предполагает выполнение еще определенн ый объем работ, цех начал выполнять работу, о потом опять отложил, так как поступило указание выполнить более срочный заказ.

Экономисту необходимо убедиться в целесообразности такого решения, выяснить, кто дал такое указание, ведь сумма в 561,9 тыс. руб. висит в «незавершенке», была ли производственная возможность закончить заказ в этом месяце, тем более что договорная дата передачи покупателю — 02.04.2015 (как правило, на момент анализа дата уже просрочена).

Такая ситуация может возникнуть и в случае, когда в ход производственного процесса вмешивается заинтересованный менеджер по продажам и по договоренности с мастером меняет очередность заказов в работе, ведь менеджер получает бонусы за сделку в том отчетном периоде, когда заказ отгружен клиенту. Конечно, это в ущерб предприятию, но на руку отдельному менеджеру отдела продаж.

Обратите внимание!

Отдельные сотрудники отдела продаж не должны иметь возможность непосредственно влиять на ход производственного процесса — изменения должны пройти через ППС. Если такие ситуации все-таки имеют место, экономист должен предложить измененить систему мотивации сотрудников отдела продаж.

Особое внимание необходимо обратить на заказы 257 и 272.

Заказ 257 «Захват (рычажный)» — нет затрат, продукция не сдана на склад. Но до сдачи заказчику время еще есть — до 20.05.2016. Вполне возможно, что этот заказ пока отложили и выполняют заказы с более высокой приоритетностью. Такого рода заказы используются для более ритмичной работы предприятия, для обеспечения постоянно загрузки рабочих. Но когда экономист будет анализировать этот заказ уже при закрытии апреля, а ситуации не изменится — заказ опять будет без движения, а сроки уже поджимают, экономист должен выяснить, почему приостановлены работы, и действовать по аналогии с заказом 272.

Недопустимой является ситуацию по заказу 272 «Конвейер шнековый 40 м»: срок сдачи приближается, работы в текущем месяце не проводились, сумма НЗП крупная — 800 тыс. руб. Одна из причин приостановки работ — заказчик не внес очередной платеж. Экономисту необходимо удостовериться, что юрист компании в курсе ситуации.

Часто бывает так, что даже когда постоянный или вип-клиент нарушает договор, отдел продаж не сообщает юристу, ждет, пока заказчик исполнит обязательство. Но подключение юриста к такому вопросу просто необходимо. Например, часто по договорным условиям не предполагается, что нарушение обязательств заказчиком по оплате автоматически освобождает производителя от поставки: непоставка в срок, даже в случае просрочки платежа от заказчика, приводит к штрафным санкциям по отношению к компании-производителю.

Другая причина приостановки работ — объем работ остался незначительный, и поскольку срок сдачи только 15.04.2015, производственники планируют выполнить работы в первых числах апреля. Это не нарушение, но это риск. Ведь из-за незначительных затрат под угрозой вся сумма заказа — 800 тыс. руб. плюс штрафные санкции. Например, в результате неблагоприятных погодных условий перемерзло отопление в цехе (не всегда докажешь, что это форс-мажор), заболел ключевой рабочий. Необходим менее рискованный подход в планировании работ, не только ориентация на сроки, но и на сумму заказа (у заказа 272 должен быть высокий уровень приоритета).

ООО «Изготовитель»

Затраты по действующим заказам, тыс. руб.

Отчетный период: март 2015 г.

|

Статья/элемент затрат |

|||||||||

|

Конвейер скребковый 1513.45.000 |

Конвейер ленточный 20м. |

Захват (рычажный) |

Штуцер 1814.22.000 |

Вал 174.56.000 |

Корзина 698.56.000 |

||||

|

Материалы, в т.ч. |

|||||||||

|

Резинотехнические изделия |

|||||||||

|

Лакокрасочные материалы |

|||||||||

|

Электрогруппа |

|||||||||

|

Прочие материалы |

|||||||||

|

Зарплата со страховыми взносами, в т.ч. |

|||||||||

|

Основная зарплата |

|||||||||

|

Дополнительная зарплата |

|||||||||

|

Страховые взносы |

|||||||||

|

Общепроизводственные затраты |

|||||||||

|

Общехозяйственные затраты |

|||||||||

|

Внепроизводственные затраты |

|||||||||

|

Итого |

23355,00 |

||||||||

Экономист Краснова Н. Г. Краснова

На основании всех производственных и финансовых документов экономист предоставляет топ-менеджменту — директору и председателю контроллинговой группы — пояснительную записку. Пояснительная записка должна содержать заключения экономиста, в отдельных случаях — рекомендации и предложения.

Созывается производственное совещание контроллинговой группы. Ее основная задача — эффективное управление заказами, оптимизация работы предприятия. Рассматриваются результаты работы по отчетный месяц, подводятся итоги, вырабатывается план мероприятий по рискам негативных аспектов в будущем, виновных сотрудников лишают премии, либо сотрудники премируются за качественное и эффективное выполнение работ по заказам.

Вывод

Для слаженной работы предприятия каждый специалист должен быть на своем месте, осознавать свою работу и ответственность, понимать, как неправильные решения отражаются на финансовом состоянии и репутации предприятия.

Для оптимизации всего процесса и принятий правильных решений специалисту необходима информация о работе всех отделов, их функциях, ответственности, документообороте предприятия и т. д. Он должен разбираться в показателях отчетов, уметь анализировать и предвидеть перспективы развития компании на несколько шагов вперед с учетом возможных рисков.

Анализ качества продукции

Качество продукции - совокупность свойств продукции, способных удовлетворять определенные потребности в соответствии с ее назначением. Количественная характеристика одного или нескольких свойств продукции, составляющих ее качество, называется показателем качества продукции.

Различают обобщающие индивидуальные и косвенные показатели качества.

Обобщающие показатели характеризуют качество всей произведенной продукции независимо от ее вида и назначения:

а) удельный вес новой продукции в общем ее выпуске;

б) удельный вес продукции высшей категории качества;

в) средневзвешенный балл продукции;

г) средний коэффициент сортности;

д) удельный вес аттестованной и неаттестованной продукции;

е) удельный вес сертифицированной продукции;

ж) удельный вес продукции, соответствующей мировым стандартам;

з) удельный вес экспортируемой продукции, в том числе в высокоразвитые промышленные страны

Индивидуальные показатели характеризуют полезность (жирность молока, содержание белка в продукте и т.д), надежность (долговечность, безотказность в работе), технологичность (трудоемкость и энергоемкость).

Косвенные – штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, потери от брака и т.д.

В процессе анализа изучают динамику этих показателей, выполнение плана по их уровню, причины их изменений.

Для обобщающей оценки выполнения плана по качеству продукции используют разные методы. Сущность балльного метода оценки состоит в определении средневзвешенного балла качества продукции, и путем сравнения фактического и планового его уровня находят процент выполнения плана по качеству.

Кроме того, оценка выполнения плана по качеству продукции производится по удельному весу забракованной и зарекламированной продукции.

Качество продукции является параметром, оказывающим влияние на такие стоимостные показатели работы предприятия, как выпуск продукции (ВП), выручка от реализации (В), прибыль (П).

Изменение качества затрагивает прежде всего изменение цены и себестоимости продукции, поэтому формулы для расчета будут иметь вид

где Ц 0 , Ц 1 – соответственно цена изделия до и после изменения качества;

С 0 , С 1 – себестоимость изделия до и после изменения качества;

VВП К - количество произведенной продукции повышенного качества;

РП К - количество реализованной продукции повышенного качества.

Косвенным показателем качества продукции является брак.

Он делится на исправимый и неисправимый, внутренний (выявленный на предприятии) и внешний (выявленный у потребителя).

Выпуск брака ведет к росту себестоимости продукции и снижению объема товарной продукции, снижению прибыли и рентабельности.

В процессе анализа изучают динамику брака по абсолютной сумме и по удельному весу в общем объеме выпущенной продукции, определяют потери от брака и потери продукции.

Пример.

1. Себестоимость забракованной продукции - 500 тыс. руб.

2. Расходы по исправлению брака - 80 тыс. руб.

3. Стоимость брака по цене возможного использования - 150 тыс. руб.

4. Сумма удержания с виновных лиц - 10 тыс. руб.

5. Потери от брака (стр1 + стр2 – стр3 – стр4) = 420

Для определения потерь продукции нужно знать фактический уровень рентабельности.

Путь для нашего примера стоимость товарной продукции в действительных ценах составляет 104300 т. руб., а ее себестоимость 94168 тыс. руб.

Тогда фактический уровень рентабельности:

(104300 - 84168)/ 84168 . 100 = 23,9%.

Потери товарной продукции: 420 . 1,239 = 520, 38 тыс. руб.

После этого изучают причины снижения качества и допущенного брака продукции по местам их возникновения, центрам ответственности и разрабатываются мероприятия по их устранению.

Основными причинами снижения качества продукции являются: плохое качество сырья, низкий уровень технологии и организации производства, низкий уровень квалификации рабочих и технического уровня оборудования, аритмичность производства.

Средний коэффициент сортности можно определить двумя способами: отношением количества продукции I сорта к общему количеству; отношением стоимости продукции всех сортов к возможнойстоимости продукции I сорта (табл. 18. II):

Отсюда коэффициент сортности: по плану - 0,833 (28 800/ 34 560), фактически - 0,908 (27 468/30 240). Выполнение плана по качеству - 109 % (0,908/0,833). Средневзвешенная цена по плану - 500 тыс. руб., фактически - 545 тыс. руб., что по отношению к плану также составляет 109 %.

Вторая задача анализа - определение влияния качества продукции на стоимостные показатели работы предприятия: выпуск товарной продукции (ТП ), выручку от реализации продукции (В ) и прибыль (П ). Расчет производится следующим образом:

где Ц О и Ц 1 - соответственно цена изделия до и после изменения качества; Со и C 1 - соответственно уровень себестоимости изделия до и после изменения качества; K 1 - количество произведенной продукции повышенного качества; VРП 1 - объем реализации продукции повышенного качества.

Если предприятие выпускает продукцию по сортам и произошлоизменение сортового состава, то вначале необходимо рассчитать, как изменились средневзвешенная цена и средневзвешеннаясебестоимость единицы продукции, а затем по приведенным выше алгоритмам определить влияние сортового состава на выпуск товарной продукции, выручку и прибыль от ее реализации.

Средневзвешенная цена рассчитывается следующим образом:

Расчет влияния сортового состава продукции на объем ее производства в стоимостном выражении можно произвести по всем четырем способам, описанным в предыдущем параграфе, которые применяются при анализе структуры производства продукции. Выполним этот расчет способом абсолютных разниц (табл. 18. 12).

В связи с улучшением качества продукции (увеличением доли продукции I сорта и уменьшением соответственно доли продукции II и III сортов) средняя цена реализации по изделию А выше плановой на 450 тыс. руб., а стоимость всего фактического выпуска - на 2268 млн руб.(450 тыс. руб. х 5040 туб).

Аналогичные расчеты делают по всем видам продукции, по которым установлены сорта, после чего результаты обобщаются.

Косвенным показателем качества продукции является брак. Он делится на исправимый и неисправимый, внутренний (выявленный на предприятии) и внешний (выявленный потребителями). Выпуск брака ведет к повышению себестоимости продукции, уменьшению объема товарной и реализованной продукции, снижению прибыли и рентабельности.

В процессе анализа изучают динамику брака по абсолютной сумме и удельному весу в общем выпуске товарной продукции; определяют потери от брака:

Для определения потерь товарной продукции необходимо знать фактический уровень рентабельности. В нашем примере стоимостьтоварной продукции в действующих ценах составляет 104 300 млн руб., а ее себестоимость - 84 168 млн руб. Отсюда фактический уровень рентабельности равен +23,9 % (104 300 - 84 168)/84 168 х 100). Это означает, что фактический уровень цены выше себестоимости продукции в 1,239 раза. Потери же товарной продукции равны 420 х 1,239 = = 520,4 млн руб., или 0,5 % от стоимости фактического выпуска.

Затем изучаются причины понижения качества и допущенного брака продукции по местам их возникновения и центрам ответственности и разрабатываются мероприятия по их устранению. Основными причинами понижения качества продукции являются плохое качество сырья, низкий уровень технологии и организации производства, квалификации рабочих, аритмичность производства и др.

При определении затрат на качество можно воспользоваться следующими источниками. Затраты на материалы могут быть получены из анализа накладных, записей в складской документации. Выплаты персоналу могут быть взяты из ведомостей на оплату. Стоимость поставок может быть определена по соответствующим счетам и накладным. Объемы выплат заработной платы должны быть взяты с учетом реально затраченного времени на проведение работ по обеспечению качества каждым вовлеченным в эту работу сотрудником.

Классификация затрат и их распределение по элементам должны стать частью повседневной работы предприятия .

К источникам информации можно отнести также и другие документы: отчеты о производственных расходах, данные о стоимости продукции, отчеты о расходах на ремонт и гарантийное обслуживание, отчеты о командировках, протоколы анализа материалов, отчеты о браке и др.

Сбор данных и отчет о затратах, связанных с качеством.

Сбор данных, а также отчет о затратах на качество входят, как правило, в обязанности финансового отдела. Учитывая недостаточную отработку этого процесса на российских предприятиях, можно отдельные операции управленческого учета возложить на службу качества (сбор данных и оценка качества) и бухгалтерию (расчет отклонений, бюджетирование). Британский стандарт BS 6143 рекомендует осуществлять сбор данных о затратах, связанных с качеством, в пять этапов.

- 1-й этап - определение затрат, непосредственно связанных с функцией качества, в том числе затрат, связанных с оплатой сотрудников службы качества (заработная плата, отчисления в различные фонды); затрат, связанных с использованием помещений (арендная плата, расходы на отопление, освещение, охрану и пр.); отчислений на содержание вспомогательного персонала, канцелярских и административных расходов; затрат на амортизацию средств и оборудования для контроля качества; стоимость расходных материалов и другие не основные затраты.

- 2- й этап - определение затрат, связанных с качеством и относящихся к функциям, выполняемым сотрудниками других отделов (не службы качества).

- 3- й этап - внутренние затраты, связанные с «заложенными в бюджет» отказами. Это затраты, связанные с запасами материалов, комплектующих, полуфабрикатов в таких операциях, где имеет место высокий риск брака продукции.

- 4- й этап - внутренние затраты, связанные с «непредвиденными» отказами. То же, что и на третьем этапе, но не запланировано. Сюда же относятся затраты, связанные с повторным контролем, переделкой продукции, заменой исходных материалов и др.

- 5- й этап - расходы, связанные с отказами после смены владельца, т.е. после доставки материалов от потребителей, после приема негодной продукции и т.д. Сюда же относятся затраты, связанные с исследованием причин полученных отказов.

В том же стандарте рассмотрены и проблемы, которые возникают при определении затрат, связанных с качеством. Рассмотрено пять видов проблем:

- 1) надзор;

- 2) чрезмерная сложность;

- 3) двойной учет и связанное с ним завышение оценки качества;

- 4) учет накладных расходов;

- 5) заложенные в документацию поправки на брак.

Полный учет вклада отдельных затрат, вносимых некоторыми аспектами качества, может стать ясным только после тщательного осмысления результатов наблюдений. Часто основной проблемой, с которой приходится сталкиваться службе качества, является чрезмерная сложность полученных данных, особенно на ранних стадиях создания системы учета.

Работу по сбору информации по качеству и ее анализу необходимо систематизировать. При этом должна быть уверенность в том, что все данные согласуются с финансовыми материалами, счетами и т.д. Логично, чтобы к этой работе была привлечена бухгалтерия.

Матрица ответственности подразделений за своевременность и полноту информации по затратам на предприятии приведена (для примера) в табл. 4.6 .

Сбор информации по затратам на качество не является самоцелью. Каждая информация должна быть соотнесена с определенным показателем качества или экономическим показателем, каким чаще всего является число продаж товарной продукции.

Таблица 4.6

Распределение ответственности за своевременность и полноту информации

|

Вид деятельности |

Исполнитель |

|

|

Бухгалтерия |

||

|

Сбор данных о затратах |

Бухгалтерия |

|

|

Бухгалтерия |

||

|

Представление данных в службу качества |

Бухгалтерия |

|

|

Анализ затрат |

Служба качества |

|

|

Исследование причины |

Служба качества |

|

|

Служба качества |

||

|

Составление отчета по затратам на качество |

Служба качества |

|

|

Координация деятельности по управлению затратами внутри предприятия |

Служба качества |

|

|

подразделений |

||

|

Контроль и коррекция мероприятий |

Служба качества |

В то же время число продаж может оказаться достаточно изменчивым показателем, зависящим от сезонных факторов. В этом случае целесообразно «привязать» информацию к объемам производства. В любом случае руководство предприятия должно быть уверено в том, что полученные результаты действительно отражают реальную картину затрат на качество.

Затраты на качество в зависимости от различных факторов могут оцениваться по следующим коэффициентам, базирующимся:

- ? на рабочей силе (коэффициент равен отношению расходов, связанных с внутренними отказами, к прямым расходам на рабочую силу);

- ? затратах, (коэффициент равен отношению общих затрат, связанных с отказами, к затратам на производство продукции);

- ? продажах (коэффициент равен отношению общих затрат на качество к общему объему продаж);

- ? количестве (коэффициент равен отношению общих затрат на качество к количеству выпущенной продукции);

- ? добавочной стоимости (коэффициент равен отношению общих затрат на качество к добавочной стоимости).

Соотношение между затратами, связанными с отказами, оценкой и предупреждением, часто представляют в виде круговой диаграммы, наглядно демонстрирующей относительные размеры затрат (рис. 4.6) .

Рис. 4.6.

Если затраты на оценку превышают затраты на отказы, то это должно настораживать как серьезный признак неэффективности затрат.

В литературе по качеству приводится ряд систем классификаций по затратам на качество. Приведем классификацию (табл. 4.7) Ю. Куликова , которая, на наш взгляд, позволяет улучшить проведение анализа, оценки и учета затрат.

Таблица 4.7

Классификация затрат на качество

|

Признак классификации |

Группа затрат |

|

По целевому назначению |

На улучшение качества На обеспечение качества На управление качеством На создание системы качества |

|

По экономическому характеру затрат |

Текущие и единовременные |

|

По виду затрат |

Производительные и непроизводительные |

|

По методу определения |

Прямые и косвенные |

|

По возможности учета |

Поддающиеся прямому учету Не поддающиеся прямому учету Экономически нецелесообразно учитывать |

|

По стадиям жизненного цикла продукции |

На качество при разработке продукции На качество при изготовлении продукции На качество при использовании продукции |

Окончание

|

Признак классификации |

Группа затрат |

|

По отношению к производственному процессу |

На качество в основном производстве На качество во вспомогательном производстве На качество при обслуживании производства |

|

По возможности оценки |

Планируемые и фактические |

|

По характеру структурирования |

По предприятию По производству По видам продукции |

|

По объемам формирования и учета |

На продукцию На процессы На услуги |

|

По субъектам экономических отношений |

У поставщиков сырья, организаций изготовителя и потребителя товара |

Анализ:

-динамики и выполнения плана производства и реализации продукции;

-ассортимента и структуры продукции;

-качества продукции;

-ритмичности работы предприятия;

-факторов и резервов увеличения выпуска и реализации продукции.

18.1. Задачи и информационное обеспечение анализа

Объем производства и реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченном спросе на первое место выдвигается объем производства продукции. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать.

Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет важное значение.

Его основные задачи:

оценка степени выполнения плана и динамики производства и реализации продукции;

определение влияния факторов на изменение величины этих показателей;

выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

разработка мероприятий по освоению выявленных резервов.

Источниками информации для анализа производства и реализации продукции служат бизнес-план предприятия, оперативные планы-графики, отчетность ф.№ 1-п (годовая) "Отчет по продукции", ф.№ 1-п (квартальная) "Квартальная отчетность промышленного предприятия (объединения) о выпуске отдельных видов продукции в ассортименте", ф.№ 1-п (месячная) "Срочная отчетность промышленного предприятия (объединения) по продукции", ф.№ 2 "Отчет о прибылях и убытках", ведомость № 16 "Движение готовых изделий, их отгрузка и реализация" и др.

18.2. Анализ динамики и выполнения плана производства и реализации продукции

Методика анализа производства и реализации продукции. Факторы изменения ее объема. Анализ выполнения договорных обязательств по поставкам продукции.

Объем производства и реализации промышленной продукции может выражаться в натуральных, условно-натуральных, трудовых и стоимостных измерителях. Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки. Основными показателями объема производства служат товарная и валовая продукция.

Валовая продукция - это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство. Выражается в сопоставимых и действующих ценах.

Товарная продукция отличается от валовой тем, что в нее не включают остатки незавершенного производства и внутрихозяйственный оборот. По своему составу на многих предприятиях валовая продукция совпадает с товарной, если нет внутрихозяйственного оборота и незавершенного производства.

Объем реализации продукции определяется или по отгрузке продукции покупателям, или по оплате (выручке). Может выражаться в сопоставимых, плановых и действующих ценах. В условиях рыночной экономики этот показатель приобретает первостепенное значение. Реализация продукции является связующим звеном между производством и потребителем. От того, как продается продукция, какой спрос на нее на рынке, зависит и объем ее производства.

Важное значение для оценки выполнения производственной программы имеют и натуральные показатели объемов производства и реализации продукции (штуки, метры, тонны и т.д.). Их используют при анализе объемов производства и реализации продукции по отдельным видам и группам однородной продукции.

Условно-натуральные показатели, как и стоимостные, применяются для обобщенной характеристики объемов производства продукции, например, на консервных заводах используется такой показатель, как тысячи условных банок, на ремонтных предприятиях - количество условных ремонтов, в обувной промышленности - условные пары обуви, исчисленные на основе коэффициентов их трудоемкости и т.д.

Нормативные трудозатраты используются также для обобщенной оценки объемов выпуска продукции в тех случаях, когда в условиях многономенклатурного производства не представляется возможным использовать натуральные или условно-натуральные измерители.

Анализ начинается с изучения динамики выпуска и реализации продукции, расчета базисных и цепных темпов роста и прироста (табл. 18.1).

Из таблицы видно, что за пять лет объем производства возрос на 12 %, а объем реализации - на 7,9 %. Если за предыдущие годы темпы роста производства и реализации примерно совпадали, то за последний год темпы роста производства значительно выше темпов реализации продукции, что свидетельствует о накоплении остатков нереализованной продукции на складах предприятия и неоплаченной покупателями.

Среднегодовой темп роста (прироста) выпуска и реализации продукции можно рассчитать по среднегеометрической или среднеарифметической взвешенной.

Исчислим его по среднегеометрической:

В приведенном примере среднегодовой темп прироста выпуска продукции составляет 2,87 %, а реализации продукции - 1,92 %.

Для большей наглядности динамику производства и реализации продукции можно изобразить графически (рис. 18.1).

Рис. 18.1. Динамика производства и реализации продукции за период с xxx1 no ххх5 год

Оценка выполнения плана по производству и реализации продукции за отчетный период (месяц, квартал, год) производится по данным, приведенным в табл. 18.2. Из таблицы видно, что за отчетный год план по выпуску готовой продукции перевыполнен на 5 %, а по реализации - только на 1,42 %. Это свидетельствует о росте остатков нереализованной продукции.

Оперативный анализ производства и отгрузки продукции осуществляется на основе расчета, в котором отражаются плановые и фактические сведения о выпуске и отгрузке продукции по объему, ассортименту, качеству за день, нарастающим итогом с начала месяца, а также отклонение от плана (табл. 18.3).

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. Недовыполнение плана по договорам для предприятия оборачивается уменьшением выручки, прибыли, выплатой штрафных санкций. Кроме того, в условиях конкуренции предприятие может потерять рынки сбыта продукции, что повлечет за собой спад производства.

Особо важное значение для предприятия имеет выполнение контрактов на поставку товаров для государственных нужд. Это гарантирует предприятию сбыт продукции, своевременную ее оплату, льготы по налогам, кредитам и т.д.

В процессе анализа определяется выполнение плана поставок за месяц и с нарастающим итогом в целом по предприятию, в разрезе отдельных потребителей и видов продукции, выясняются причины недовыполнения плана и дается оценка деятельности по выполнению договорных обязательств (табл. 18.4).

Процент выполнения договорных обязательств рассчитывается делением разности между плановым объемом отгрузки по договорным обязательствам (ОПпл ) и его недовыполнением (ОПн) на плановый объем (ОПпл):

Из табл. 18.4 видно, что за отчетный месяц недопоставлено продукции по договорам на сумму 800 млн руб., или на 10 %, а в целом за год - на 5 % (табл. 18.5).

Недопоставка продукции отрицательно влияет не только на итоги деятельности данного предприятия, но и на работу торговых организаций, предприятий-смежников, транспортных организаций и т.д. При анализе реализации особое внимание следует обращать на выполнение обязательств по госзаказу, кооперированным поставкам и по экспорту продукции.

18.3. Анализ ассортимента и структуры продукции

Значение ассортиментной политики предприятия. Факторы изменения ассортимента и структуры продукции. Методика расчета влияния структуры производства и реализации продукции на показатели работы предприятия.

Большое влияние на результаты хозяйственной деятельности оказывают ассортимент (номенклатура) и структура производства и реализации продукции.

При формировании ассортимента и структуры выпуска продукции предприятие должно учитывать, с одной стороны, спрос на данные виды продукции, а с другой - наиболее эффективное использование трудовых, сырьевых, технических, технологических, финансовых и других ресурсов, имеющихся в его распоряжении. Система формирования ассортимента включает в себя следующие основные моменты:

определение текущих и перспективных потребностей покупателей;

оценку уровня конкурентоспособности выпускаемой или планируемой к выпуску продукции;

изучение жизненного цикла изделий и принятия своевременных мер по внедрению новых, более совершенных видов продукции и изъятие из производственной программы морально устаревших и экономически неэффективных изделий;

оценку экономической эффективности и степени риска изменений в ассортименте продукции.

Оценка выполнения плана по ассортименту продукции обычно производится с помощью одноименного коэффициента, который рассчитывается путем деления общего фактического выпуска продукции, зачтенного в выполнение плана по ассортименту, на общий плановый выпуск продукции (продукция изготовленная сверх плана или не предусмотренная планом, н засчитывается в выполнение плана по ассортименту). Из табл 18.6 видно, что план по ассортименту продукции выполнен н 95,9 % (92 064 / 96 000 х 100).

Причины недовыполнения плана по ассортименту могут быть как внешние, так и внутренние. К внешним относятся конъюнктура рынка, изменение спроса на отдельные виды продукции, состояние материально-технического обеспечения, несвоевременный ввод в действие производственных мощностей предприятия по независящим от него причинам. Внутренние причины - недостатки в организации производства, плохое техническое состояние оборудования, его простои, аварии, недостаток электроэнергии, низкая культура производства, недостатки в системе управления и материального стимулирования.

Увеличение объема производства (реализации) по одним видам и сокращение по другим видам продукции приводит к изменению ее структуры, т.е. соотношения отдельных изделий в общем их выпуске. Выполнить план по структуре - значит сохранить в фактическом выпуске продукции запланированные соотношения отдельных ее видов.

Изменение структуры производства оказывает большое влияние на все экономические показатели: объем выпуска в стоимостной оценке, материалоемкость, себестоимость товарной продукции, прибыль, рентабельность. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает, и наоборот. То же происходит с размером прибыли при увеличении удельного веса высокорентабельной и соответственно при уменьшении доли низкорентабельной продукции.

Расчет влияния структуры производства на уровень перечисленных показателей можно произвести способом цепной подстановки (табл. 18.7), который позволяет абстрагироваться от всех факторов, кроме структуры продукции:

Данные графы 5 получены умножением показателя графы 4 по каждому виду продукции на коэффициент выполнения плана по товарной продукции в целом по предприятию в условно-натуральных единицах (Квп):

Если бы план производства был равномерно перевыполнен на 102,6025 % по всем видам продукции и не нарушилась запланированная структура, то общий объем производства в ценах плана составил бы 98 500 млн руб. При фактической структуре он выше на 2300 млн руб. Это значит, что увеличилась доля более дорогой продукции в общем ее выпуске.

Такой же результат можно получить и более простым способом, а именно способом процентных разностей. Для этого разность между коэффициентами выполнения плана по производству продукции, расчитанными на основании стоимостных (Кст) и условно-натуральных показателей (можно в нормо-часах) (Кн) умножим на запланированный выпуск валовой продукции в стоимостном выражении):

Для расчета влияния структурного фактора на объем производства продукции в стоимостном выражении можно использовать также способ абсолютных разниц. Сначала необходимо определить, как изменится средний уровень цены 1 руб (Цстр ) за счет структуры (табл. 18.8):

Затем, умножая полученный результат на общий фактический объем производства продукции в условно-натуральном выражении, узнаем изменение объема товарной продукции в стоимостном выражении:

Расчет влияния структурного фактора на изменение выпуска продукции в стоимостном выражении можно произвести и с помощью средневзвешенных цен (если продукция однородная). Для этого сначала определяется средневзвешенная цена при фактической структуре продукции, а затем при плановой и разность между ними умножается на фактический общий объем производства продукции в условно-натуральном выражении:

Аналогичным образом определяется влияние структуры реализованной продукции на сумму выручки (табл. 18.9).

Приведенные данные показывают, что за счет изменения структуры продукции выручка от ее реализации увеличилась на 2185 млн руб. Это свидетельствует об увеличении удельного веса более дорогих изделий С и D в общем объеме продаж.

Используя описанные выше приемы, можно определить влияние структуры продукции и на другие показатели деятельности предприятия: трудоемкость, материалоемкость, на общую сумму затрат, прибыль, рентабельность и другие экономические показатели, что позволит комплексно, всесторонне оценить эффективность ассортиментной и структурной политики предприятия.

18.4. Анализ качества произведенной продукции

Обобщающие, частные и косвенные показатели качества продукции. Задачи анализа. Способы обобщенной оценки выполнения плана по качеству продукции: балльный метод, средний коэффициент сортности, средневзвешенные цены в сопоставимых условиях. Методика расчета влияния качества продукции на стоимостные показатели работы предприятия. Потери от брака. Причины снижения качества продукции.

Важным показателем деятельности промышленных предприятий является качество продукции. Его повышение - одна из форм конкурентной борьбы, завоевания и удержания позиций на рынке. Высокий уровень качества продукции способствует повышению спроса на продукцию и увеличению суммы прибыли не только за счет объема продаж, но и за счет более высоких цен.

Качество продукции - понятие, которое характеризует параметрические, эксплуатационные, потребительские, технологические, дизайнерские свойства изделия, уровень его стандартизации и унификации, надежность и долговечность. Различают обобщающие, индивидуальные и косвенные показатели качества продукции.

Обобщающие показатели характеризуют качество всей произведенной продукции независимо от ее вида и назначения:

а) удельный вес новой продукции в общем ее выпуске;

б) удельный вес продукции высшей категории качества;

в) средневзвешенный балл продукции;

г) средний коэффициент сортности;

д) удельный вес аттестованной и неаттестованной продукции;

е) удельный вес сертифицированной продукции;

ж) удельный вес продукции, соответствующей мировым стандартам;

з) удельный вес экспортируемой продукции, в том числе в высокоразвитые промышленные страны.

Индивидуальные (единичные) показатели качества продукции характеризуют одно из ее свойств:

а) полезность (жирность молока, зольность угля, содержание железа в руде, содержание белка в продуктах питания);

б) надежность (долговечность, безотказность в работе);

в) технологичность, т.е. эффективность конструкторских и технологических решений (трудоемкость, энергоемкость);

г) эстетичность изделий.

Косвенные показатели - это штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, удельный вес зарекламированной продукции, потери от брака и др.

Первая задача анализа - изучить динамику перечисленных показателей, выполнение плана по их уровню, причины их изменения и дать оценку выполнения плана по уровню качества продукции.

Как видно из табл. 18.10, за отчетный год на предприятии проделана определенная работа по улучшению качества продукции и повышении ее конкурентоспособности, о чем свидетельствует увеличение удельного веса продукции высшей категории качества и экспортируемой продукции.

По продукции, качество которой характеризуется сортом или кондицией, рассчитываются доля продукции каждого сорта (кондиции) в общем объеме производства, средний коэффициент сортности, средневзвешенная цена изделия в сопоставимых условиях. При оценке выполнения плана по первому показателю фактическую долю каждого сорта в общем объеме продукции сравнивают с плановой, а для изучения динамики качества - с данными прошлых периодов.

Средний коэффициент сортности можно определить двумя способами: отношением количества продукции I сорта к общему количеству; отношением стоимости продукции всех сортов к возможной стоимости продукции I сорта (табл. 18. II):

Отсюда коэффициент сортности: по плану - 0,833 (28 800/ 34 560), фактически - 0,908 (27 468/30 240). Выполнение плана по качеству - 109 % (0,908/0,833). Средневзвешенная цена по плану - 500 тыс. руб., фактически - 545 тыс. руб., что по отношению к плану также составляет 109 %.

Вторая задача анализа - определение влияния качества продукции на стоимостные показатели работы предприятия: выпуск товарной продукции (ТП ), выручку от реализации продукции (В ) и прибыль (П ). Расчет производится следующим образом:

где ц о и Ц 1 - соответственно цена изделия до и после изменения качества; Со и C 1 - соответственно уровень себестоимости изделия до и после изменения качества; k 1 - количество произведенной продукции повышенного качества; V рп 1 - объем реализации продукции повышенного качества.

Если предприятие выпускает продукцию по сортам и произошло изменение сортового состава, то вначале необходимо рассчитать, как изменились средневзвешенная цена и средневзвешенная себестоимость единицы продукции, а затем по приведенным выше алгоритмам определить влияние сортового состава на выпуск товарной продукции, выручку и прибыль от ее реализации.

Средневзвешенная цена рассчитывается следующим образом:

Расчет влияния сортового состава продукции на объем ее производства в стоимостном выражении можно произвести по всем четырем способам, описанным в предыдущем параграфе, которые применяются при анализе структуры производства продукции. Выполним этот расчет способом абсолютных разниц (табл. 18. 12).

В связи с улучшением качества продукции (увеличением доли продукции I сорта и уменьшением соответственно доли продукции II и III сортов) средняя цена реализации по изделию А выше плановой на 450 тыс. руб., а стоимость всего фактического выпуска - на 2268 млн руб.(450 тыс. руб. х 5040 туб).

Аналогичные расчеты делают по всем видам продукции, по которым установлены сорта, после чего результаты обобщаются.

Косвенным показателем качества продукции является брак. Он делится на исправимый и неисправимый, внутренний (выявленный на предприятии) и внешний (выявленный потребителями). Выпуск брака ведет к повышению себестоимости продукции, уменьшению объема товарной и реализованной продукции, снижению прибыли и рентабельности.

В процессе анализа изучают динамику брака по абсолютной сумме и удельному весу в общем выпуске товарной продукции; определяют потери от брака:

Для определения потерь товарной продукции необходимо знать фактический уровень рентабельности. В нашем примере стоимость товарной продукции в действующих ценах составляет 104 300 млн руб., а ее себестоимость - 84 168 млн руб. Отсюда фактический уровень рентабельности равен +23,9 % (104 300 - 84 168)/84 168 х 100). Это означает, что фактический уровень цены выше себестоимости продукции в 1,239 раза. Потери же товарной продукции равны 420 х 1,239 = = 520,4 млн руб., или 0,5 % от стоимости фактического выпуска.

Затем изучаются причины понижения качества и допущенного брака продукции по местам их возникновения и центрам ответственности и разрабатываются мероприятия по их устранению. Основными причинами понижения качества продукции являются плохое качество сырья, низкий уровень технологии и организации производства, квалификации рабочих, аритмичность производства и др.

18.5. Анализ ритмичности работы предприятия

Понятие и значение ритмичной работы предприятия. Прямые и косвенные показатели ритмичности производства. Порядок расчета коэффициентов ритмичности, аритмичности, вариации. Определение упущенных резервов увеличения выпуска продукции в связи с неритмичной работой. Причины аритмичности производства.

При изучении деятельности предприятия важен анализ ритмичности производства и реализации продукции. Ритмичность - равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом.

Ритмичная работа является основным условием своевременного выпуска и реализации продукции. Неритмичность ухудшает все экономические показатели: снижается качество продукции; увеличиваются объем незавершенного производства и сверхплановые остатки готовой продукции на складах и, как следствие, замедляется оборачиваемость капитала; не выполняются поставки по договорам и предприятие платит штрафы за несвоевременную отгрузку продукции; несвоевременно поступает выручка; перерасходуется фонд заработной платы в связи с тем, что в начале месяца рабочим платят за простои, а в конце за сверхурочные работы. Все это приводит к повышению себестоимости продукции, уменьшению суммы прибыли, ухудшению финансового состояния предприятия.

Для оценки выполнения плана по ритмичности используются прямые и косвенные показатели. Прямые показатели - коэффициент ритмичности, коэффициент вариации, коэффициент аритмичности, удельный вес производства продукции за каждую декаду (сутки) к месячному выпуску, удельный вес произведенной продукции за каждый месяц к квартальному выпуску, удельный вес выпущенной продукции за каждый квартал к годовому объему производства, удельный вес продукции, выпущенной в первую декаду отчетного месяца, к третьей декаде предыдущего месяца.

Косвенные показатели ритмичности - наличие доплат за сверхурочные работы, оплата простоев по вине хозяйствующего субъекта, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции, наличие сверхнормативных остатков незавершенного производства и готовой продукции на складах.

Один из наиболее распространенных показателей - коэффициент ритмичности. Величина его определяется путем суммирования фактических удельных весов выпуска за каждый период, но не более планового их уровня:

Критм = 30 + 33,33 + 33,34 = 96,67 %.

Коэффициент вариации (K в) определяется как отношение среднеквадратического отклонения от планового задания за сутки (декаду, месяц, квартал) к среднесуточному (среднеде-кадному, среднемесячному, среднеквартальному) плановому выпуску продукции:

где х 2 - квадратическое отклонение от среднедекадного задания; п - число суммируемых плановых заданий; х - среднедекадное задание по графику.

В нашем примере коэффициент вариации составляет 0,094. Это значит, что выпуск продукции по декадам отклоняется от графика в среднем на 9,4 %.

Для оценки ритмичности производства на предприятии рассчитывается также показатель аритмичности как сумма положительных и отрицательных отклонений в выпуске продукции от плана за каждый день (неделю, декаду). Чем менее ритмично работает предприятие, тем выше показатель аритмичности. В нашем примере (табл. 18.13) он равен

Если известны причины недовыполнения (перевыполнения) плана выпуска продукции по декадам (суткам), можно рассчитать их влияние на показатель аритмичности. Для этого относительное изменение объема производства продукции по данной причине необходимо отнести к общему показателю аритмичности и умножить на 100. Например, за первую декаду план выпуска недовыполнен на 960 млн руб., или на 3 %, по причине несвоевременной поставки сырья и на 800 млн руб., или 2,5 %, по причине неисправности оборудования. Отсюда доля первого фактора в изменении общего показателя аритмичности составляет 11,5 % (0,03 / 0,26 х 100), а второго - 9,6 % (0,025 / 0,26 х 100).

Внутренние причины аритмичности - тяжелое финансовое состояние предприятия, низкий уровень организации, технологии и материально-технического обеспечения производства, а также планирования и контроля, внешние - несвоевременная поставка сырья и материалов поставщиками, недостаток энергоресурсов не по вине предприятия и др.

В процессе анализа необходимо подсчитать упущенные возможности предприятия по выпуску продукции в связи с неритмичной работой. Это разность между фактическим и возможным выпуском продукции, исчисленном исходя из наибольшего среднесуточного (среднедекадного) объема производства (100 800 - 36 288 х 3 = 8064 млн руб.).

Аналогичным образом анализируется ритмичность отгрузки и реализации продукции.

В заключение анализа разрабатывают конкретные мероприятия по устранению причин неритмичной работы.

18.6. Анализ факторов и резервов увеличения выпуска и реализации продукции

Блок-схема факторного анализа объема реализации продукции. Методика расчета влияния факторов на объем производства и реализации продукции. Порядок определения и обобщения величины резервов увеличения выпуска и реализации продукции.

Изучив динамику и выполнение плана по реализации продукции и выполнению договоров поставки, необходимо установить факторы изменения ее объема (рис. 18.2).

Возможны два варианта методики анализа реализации продукции.

Если выручка на предприятии определяется по отгрузке товарной продукции, то баланс товарной продукции будет иметь вид: