Optimizare fiscală: modalități acceptabile de optimizare a TVA-ului. Optimizarea plății TVA: scheme interesante de implementare Cum se optimizează TVA

Schimbările în procedura de desfășurare a controalelor fiscale de birou ale declarațiilor de TVA, apariția sistemului inovator Big Date și capacitatea inspectoratului fiscal de a compara rapid datele declarației unui contribuabil cu datele contrapărților săi au făcut posibilă identificarea impozitului ilegal. scheme de evaziune.

RESPONSABILITATEA PENTRU NEPLATĂ A TVA-ului

Până în 2015, majoritatea întreprinderilor, dorind să reducă povara fiscală, depuneau declarații „optimizate” la fisc, majorând cheltuielile cu TVA. După 2015 manipulările au devenit transparente. „Optimizatorii” se confruntă cu pretenții, solicitări de a explica discrepanțe existente, taxe suplimentare de TVA, penalități, transfer de materiale către agențiile de aplicare a legii și dosare penale.

Folosind un sistem inovator de comparare a informațiilor privind tranzacțiile conținute în declarațiile de TVA, autoritățile fiscale pot identifica cu ușurință toate companiile asociate cu companiile fictive. Susținătorii lucrului cu companiile de tip fly-by-night se pot aștepta la întâlniri cu autoritățile fiscale ca parte a unui audit la fața locului, care poate duce la deschiderea unui dosar penal în temeiul art. 199 „Evaziunea de impozite și (sau) taxe de la o organizație” din Codul penal al Federației Ruse (denumit în continuare Codul penal al Federației Ruse), dacă valoarea impozitelor neplătite corespunde sancțiunilor din acest articol: ponderea impozitelor neplătite depășește 10% din sumele impozitelor de plătit sau 6 milioane de ruble.

NOTĂ

De asemenea, puteți fi tras la răspundere pentru neplata taxei pe valoarea adăugată în conformitate cu alte articole din Codul penal al Federației Ruse:

- în conformitate cu articolul 159 „Fraude”, dacă vorbim de rambursarea TVA la exportul de mărfuri care nu a fost efectiv plătită;

- în temeiul articolelor 173.1 „Formarea (crearea, reorganizarea) ilegală a unei persoane juridice” și 173.2 „Utilizarea ilegală a documentelor pentru formarea (crearea, reorganizarea) unei persoane juridice” - pentru crearea unei societăți „de o zi”, cu ajutorul din care a fost furat TVA;

- în temeiul articolului 199.1 „Neîndeplinirea obligațiilor de agent fiscal”, în cazul în care a apărut o restanță a TVA-ului agentului.

Dacă vreo companie folosește în continuare serviciile pentru încasareși ea nu a avut probleme cu autoritățile de reglementare, apoi compania pur și simplu nu a primit rândul și sosirea inspectorilor (de foarte multe ori împreună cu agențiile de aplicare a legii) este încă înainte.

DE CUM ȘTIU EI?

Întrebarea nu este modul în care autoritățile fiscale știu că, de exemplu, lucrați direct cu o companie fly-by-night sau utilizați tampoane, adică un grup de straturi. Răspunsul la această întrebare este evident: schema a fost dezvăluită de un nou sistem electronic.

Un contribuabil care este supus unui control fiscal serios la fața locului este preocupat de o altă întrebare: de unde știu autoritățile fiscale că companiile disparate sunt o structură holding controlată de un singur proprietar?

În acest caz, nu este greu de înțeles că companiile care desfășoară aceleași activități sau activități complementare din punct de vedere logic, care au intersecții într-o serie de alte moduri, sunt de fapt o singură afacere.

CINE ESTE DE VÂNĂ ŞI CE SĂ FAC?

Sistemul Big Date este de vină, permițându-i să identifice rapid pașii contribuabililor pentru a evada taxele.

Întrebarea „Ce să faci?” mai dificil. Această întrebare este mai bine împărțită în două părți: cum să optimizați actualul TVA și impozitul pe venit? De fapt, acestea ar trebui, desigur, să fie optimizate împreună, ca și alte taxe (taxe). Cu toate acestea, este necesar să înțelegem că impozitul pe venit și TVA au structuri și specificități diferite, prin urmare, sunt folosite metode diferite pentru a le minimiza.

Dacă impozitul pe venit poate fi minimizat cu ajutorul acordurilor de cheltuieli, a prețurilor de transfer și prin împărțirea afacerii în diferite regimuri fiscale, atunci cu taxa pe valoarea adăugată totul este mai complicat.

Să luăm în considerare opțiunile de rezolvare a problemelor cu TVA-ul.

Mulți finanțatori care au participat la seminarii de optimizare a TVA-ului în speranța de a afla ce i-ar ajuta să iasă din situația în care s-au aflat (managerul cere să minimizeze TVA-ul și să găsească un înlocuitor pentru încasare, dar nu știu cum să facă face asta), a rămas nemulțumit de rezultat. Se pare că au vorbit despre optimizarea TVA, dar nu a fost niciun beneficiu. Care este motivul? Adevărul este că optimizarea taxei pe valoarea adăugată poate fi împărțită în mai multe tipuri:

- Optimizarea cifrei de afaceri TVA. Ca urmare a unei astfel de optimizări, compania nu plătește mai puțin, pur și simplu nu plătește TVA la avansuri. Această metodă este utilizată atunci când nu există suficient capital de lucru în numerar. În același timp, compania în ansamblu poate avea profituri mari. O situație similară este tipică pentru organizațiile de construcții. Pentru optimizare se utilizează TVA la avansuri, împrumuturi, plăți în temeiul acordurilor preliminare etc.

- Optimizarea TVA-ului vamal din cauza subestimarii valorii în vamă, împărțirea prețului real al mărfurilor în diferite componente etc.

- Optimizarea TVA în tranzacții mari. Să presupunem că aveți imobile și echipamente scumpe care trebuie vândute. În acest caz, pot fi utilizate diverse scheme cu reorganizarea întreprinderii, cu acțiuni și un simplu parteneriat. În același timp, elementele străine pot fi încorporate în circuite. Această optimizare a TVA economisește bani și se poate face, dar este potrivită doar pentru tranzacții mari datorită specificului metodelor folosite.

- Optimizarea TVA-ului curent(de exemplu, la vânzarea alimentelor, îmbrăcămintei, echipamentelor etc.). Această optimizare îi îngrijorează cel mai mult pe contabili (odată cu reducerea la minimum a TVA-ului actual au apărut probleme în legătură cu apariția sistemului Big Date), dar se vorbește puțin despre asta la seminarii.

În primul rând, finanțatorii ar trebui avertizați împotriva utilizării schemelor incorecte, despre care vorbesc uneori specialiștii în planificare fiscală. Acestea se bazează pe un caz care, din punct de vedere fiscal, nu este reglementat clar în lege și părțile la tranzacție pretind că nu știu cine în cutare sau cutare caz trebuie să plătească TVA (de exemplu, situații complexe cu agenți și mandanți). ). Cu toate acestea, este clar că astfel de scheme nu sunt în întregime corecte, părțile sunt interconectate, iar taxa pe valoarea adăugată este pur și simplu furată.

În ceea ce privește optimizarea reală a TVA-ului actual, pentru a minimiza în mod competent această taxă este necesar să înțelegem natura acesteia. Și este de așa natură încât în majoritatea situațiilor (la care pot exista excepții) Optimizarea TVA se bazează pe principiul vaselor comunicante. Cu cât plătiți mai puțin, cu atât contrapartea dvs. va deduce mai puțin. Cu alte cuvinte, dacă găsești o modalitate de a plăti nu 200, ci 100 de ruble la trezoreria statului, atunci partenerul tău căruia îi oferiți servicii va deduce 100 de ruble.

Prin urmare, mulți consultanți îl sfătuiesc pe contribuabil să treacă la un regim de impozitare fără a plăti TVA și, în loc de o singură organizație pe sistemul principal de impozitare, creează mai multe organizații pe cel „simplificat” sau se asigură că limita de venituri nu depășește limitele de prag. la care nu se plateste TVA.

În practică, respectarea acestor sfaturi nu este întotdeauna realistă, deoarece în absența TVA-ului, unii clienți pot refuza să lucreze cu o astfel de contraparte. În al doilea rând, de foarte multe ori este mai important pentru o companie să mențină o singură entitate juridică decât să creeze multe noi. Dacă proprietarul împarte o singură companie într-un număr mare de persoane juridice, el urmărește în mod clar un beneficiu fiscal nejustificat.

Optimizarea taxei pe valoarea adăugată este o muncă minuțioasă, în urma căreia se poate găsi o soluție acceptabilă.

Pentru a optimiza te poți juca la cote diferite de TVA pentru produse și materialele din care sunt fabricate. De exemplu, este prevăzută o cotă redusă de TVA pentru produsele de jucărie 10 % (Subclauza 2, Clauza 2, Articolul 164 din Codul Fiscal al Federației Ruse, Lista codurilor pentru tipurile de produse alimentare și bunuri pentru copii supuse taxei pe valoarea adăugată la o cotă de impozitare de 10 la sută, aprobată prin Decret al Guvernului din Federaţia Rusă din 31 decembrie 2004 Nr. 908). În acest caz, rata materialelor din care sunt fabricate jucăriile poate fi egală cu 18 % .

Vă puteți asigura că o parte a serviciilor este supusă TVA-ului, iar cealaltă nu.

EXEMPLUL 1

Costul unic al mărfurilor este împărțit în două părți: costul principal al mărfurilor plus serviciile de pregătire înainte de vânzare. Servicii de bază furnizate de o companie (pe un sistem de impozitare comun), servicii de pregătire înainte de vânzare- altul (pe un sistem de impozitare simplificat).

La optimizare, este important să nu pierdeți TVA-ul pe care îl primiți de la contrapărți. La urma urmei, taxa pe valoarea adăugată plătită la buget de către contrapărțile dvs. este pur și simplu aruncată.

Să presupunem că, pentru a minimiza TVA-ul, la sfatul unui consultant, împărțiți o entitate juridică pe OSNO în mai multe simplificate. În acest caz, efectuați achiziții de la persoane care utilizează sistemul general de impozitare. Veți lua TVA „intrată” drept cheltuială dacă sistemul dvs. de impozitare simplificat are obiectul „venituri minus cheltuieli”, dar ca taxă pe valoarea adăugată se dovedește a fi pierdut. Dacă regimul dvs. de impozitare simplificat cu obiectul impozitării este „venitul”, această sumă se pierde practic cu totul.

Să ne uităm la un exemplu în care un holding ar fi putut suferi pierderi de TVA, dar cu o structură de afaceri corectă acestea au fost evitate.

EXEMPLUL 2

Compania „A” (la OSNO) era angajată în producție și comerț cu ridicata. Pentru a optimiza impozitarea în 2015, ea a decis să schimbe vechea schemă de lucru după cum urmează: deschide compania „B” pe sistemul fiscal simplificat (prevânzarea pregătirii mărfurilor), încheie un contract între compania „A” și „B” contract de cheltuieli.

Pentru a analiza această schemă pentru prezența riscurilor fiscale, compania a apelat la o firmă specializată. După ce au analizat noua schemă, experții au ajuns la concluzia că nu este foarte viabilă. Motivul este că cheltuielile în cadrul contractelor între organizații au fost umflate de mai multe ori. Orice serviciu (lucrare) are o anumită gamă de prețuri de piață și trebuie prestat (efectuat) în anumite volume justificate pentru o anumită producție sau vânzări.

Există multe cazuri în practica judiciară când autoritățile fiscale au dovedit că contractele de cheltuieli sunt fictive și au fost folosite doar pentru a minimiza plățile de impozite.

Într-unul dintre cauzele judecătorești, funcționarii fiscali au înmulțit capacitatea de încărcare a utilajelor cu numărul de transporturi și au constatat că nu a fost efectuată lucrarea în suma prevăzută în contractul de cheltuieli, prin urmare, prețul lucrării a fost umflat semnificativ.

Rezultă că acordul a fost încheiat pentru a retrage fonduri la un regim fiscal mai preferenţial şi a primi beneficiu fiscal nejustificat(Revizuire a practicii judiciare a Districtului Siberiei de Est, aprobată prin Rezoluția Prezidiului Curții a IV-a de Arbitraj de Apel din 15 aprilie 2011 nr. 5).

Schema companiei „A” în ceea ce privește costurile nerezonabile a fost similară. Pentru a indica un preț ridicat pentru un contract de cheltuială, a fost necesar să se stabilească în acesta un volum nerealist de mare de servicii sau un preț excesiv de mare pentru serviciu.

Un alt punct a fost, de asemenea, confuz: compania „B” a furnizat servicii unui singur client folosind sistemul de impozitare simplificat.

Ca alternativă la compania „A” a fost propusă împărțiți afacerea în două persoane juridice:

- societate pe sistemul simplificat de impozitare (producție);

- companie pe OSNO (vânzări cu ridicata).

in primul rand, un astfel de sistem de muncă a oferit economii la primele de asigurare (clauza 8, partea 1, articolul 58 din Legea federală din 24 iulie 2009 nr. 212 (modificată la 29 decembrie 2015) „Cu privire la contribuțiile de asigurare la Fondul de pensii al Federația Rusă, Fondul de asigurări sociale al Federației Ruse, Fondul federal de asigurări medicale obligatorii").

În al doilea rând, cheltuielile cu impozitul pe venit în acest caz au fost justificate. La urma urmei, compania en-gros a plătit un preț real, și nu un preț de piață umflat, pentru bunurile furnizate.

În plus, pentru a minimiza riscurile, s-a decis structurarea afacerii astfel încât compania de producție să lucreze direct cu alte câteva firme mari. Pentru a nu pierde TVA-ul „input” la materiale, pe care o firmă care folosea sistemul simplificat de impozitare nu l-a putut accepta spre deducere, s-a propus construirea unei relații conform opțiunii de taxare, atunci când materialele pentru producție erau achiziționate de o firmă en-gros. .

Concluzie: analiza competentă a situației și utilizarea ideilor nestandardizate fac posibilă rezolvarea problemei optimizării TVA-ului actual.

Yu. A. Khachaturyan, director general Nika, plan de risc

1821

16 februarie 2018 Companiile au atat tranzactii impozabile cat si neimpozabile. În primul caz, societatea are dreptul de a pretinde TVA-ul aferent pentru deducere. În al doilea, luați în considerare taxa de intrare în costul produsului (muncă, serviciu). Există însă costuri care se aplică simultan tuturor operațiunilor și nu pot fi împărțite direct între activități. Pentru astfel de cheltuieli este necesară împărțirea TVA-ului aferent utilizând metoda de calcul. Aflați cum să creșteți valoarea TVA deductibilă și să o reduceți în cheltuieli și ce să faceți dacă adaosul diferă în funcție de tipul de activitate. 2314

28 decembrie 2017 Vânzătorul poate modifica prețul tranzacției prin includerea TVA-ului peste preț, chiar și atunci când tranzacția a fost deja finalizată. Uitați-vă la ce limbă din contract vă va ajuta să evitați acest lucru. 11505

Cum să reduceți impozitele atunci când cumpărați și vindeți imobile

20 decembrie 2017 Am aflat șase scheme de optimizare a sarcinii fiscale pe care companiile le folosesc atunci când cumpără și vând bunuri imobiliare. Vedeți ce metodă este potrivită pentru dvs. și cum să reduceți riscurile de creanțe fiscale atunci când implementați schema aleasă. 28248

Venitul detaliat va crește deducerea TVA

10 noiembrie 2016 Pe lângă activitățile impozabile, societatea desfășoară activități neimpozabile: vinde fier vechi fără a percepe TVA. Costurile atribuibile tranzacțiilor neimpozabile au depășit 5% din toate costurile. Referindu-se la aceasta, oficialii au spus: doar o parte din TVA-ul aferent este dedusă. Organizația a fost de acord cu această afirmație, dar a subliniat: Serviciul Fiscal Federal determină incorect deducerea TVA-ului. 5042

Schemă periculoasă: cum să economisiți impozitele companiei

19 ianuarie 2018 Cetățeanul a lucrat mai întâi la o companie, apoi și-a deschis un antreprenor individual și a început să vândă cu amănuntul produsele fostului ei angajator. Funcționarii fiscali au considerat aceasta o schemă fiscală și au evaluat taxe suplimentare, penalități și amenzi asupra companiei. Citiți articolul despre argumentele contribuabilului care au infirmat acuzațiile controlorilor.

15 metode pentru a detecta că o companie încasează ilegal bani

12 iulie 2016 Modalitățile în care se utilizează numerarul și metodele folosite pentru obținerea acestuia pot fi penale. Rezolvarea unor astfel de infracțiuni depinde de foarte multe ori de demonstrarea faptului de a încasa. În același timp, antreprenorii, proprietarii de afaceri și managerii de top au o idee vagă despre metodele de identificare a faptelor de încasare. Ei nu știu cum sunt colectate probele în cadrul activităților operaționale de investigație.

„Cash out”, „fly-by-night” și alte servicii populare ale optimizatorilor de taxe „negre”.

10 decembrie 2015 Revista PNP a decis să afle ce servicii oferă optimizatorii fiscale pe piața „neagră”. În timpul investigației, redacția a aflat cât costă retragerea de numerar în diferite regiuni ale Rusiei, modul în care optimizatorii procesează plăți fictive și ce servicii oferă o „companie specială de salarizare”.

Cum au descoperit autoritățile fiscale o schemă care implică un împrumut și lichidarea ulterioară a creditorului

2 februarie 2018 De ce a eșuat schema: noul creditor al societății împrumutate nu a încercat să încaseze datoria. În plus, nu a acumulat dobânzi la acordul de cesiune a dreptului de creanță. Contribuabilul nu a furnizat organelor fiscale un acord de novație, care să confirme că obligația de împrumut este în curs de transformare în cambie.

De ce nu funcționează schemele fiscale

12 ianuarie 2018 Chiar și cea mai mică neglijență poate strica o schemă fiscală. Asigurați-vă că luați în considerare toate riscurile.

Instanța a recunoscut cadourile în numerar drept salariu

15 decembrie 2017 Compania a oferit cadouri în numerar angajaților. Nu în fiecare lună, ci des: de opt ori în 2013, de șapte în 2014. De ce instanța le-a reclasificat drept salarii, citiți articolul.

20 februarie 2018 Acest articol a fost eliminat de pe site-ul revistei „Planificare fiscală practică”

Cum să luați în considerare mai puțin TVA în valoarea unui activ

16 februarie 2018 Companiile au atat tranzactii impozabile cat si neimpozabile. În primul caz, societatea are dreptul de a pretinde TVA-ul aferent pentru deducere. În al doilea, luați în considerare taxa de intrare în costul produsului (muncă, serviciu). Există însă costuri care se aplică simultan tuturor operațiunilor și nu pot fi împărțite direct între activități. Pentru astfel de cheltuieli este necesară împărțirea TVA-ului aferent utilizând metoda de calcul. Aflați cum să creșteți valoarea TVA deductibilă și să o reduceți în cheltuieli și ce să faceți dacă adaosul diferă în funcție de tipul de activitate.

Ce limbă ar trebui inclusă în contract pentru a împiedica vânzătorul să solicite TVA pe lângă preț?

28 decembrie 2017 Vânzătorul poate modifica prețul tranzacției prin includerea TVA-ului peste preț, chiar și atunci când tranzacția a fost deja finalizată. Uitați-vă la ce limbă din contract vă va ajuta să evitați acest lucru.

Cum să economisiți taxe cu ajutorul unui antreprenor individual. Privire de ansamblu asupra circuitelor

20 februarie 2018 Acest articol a fost eliminat de pe site-ul revistei „Planificare fiscală practică”

Schema de impozit pe proprietate - cu vânzare înapoi a bunului mobil

Pe 25 mai 2016, Compania a vândut echipamente de producție unui asociat și l-a cumpărat înapoi într-o perioadă scurtă de timp. Controlorii au acuzat compania că nu a plătit impozite pe proprietate. Schema de evaziune fiscală a avut ca scop eliminarea bunurilor mobile din impozitul pe proprietate. Compania a mers în instanță. Cum s-a încheiat disputa, citiți în articol (rezoluția Judecătoriei Autonome Districtului Volga-Vyatka din 03/09/16 Nr. F01-262/2016).

Optimizarea sarcinii fiscale – fără erori

17 mai 2016 Erorile de planificare fiscală sunt pline de taxe suplimentare serioase și uneori chiar de faliment al companiei. Prin urmare, este important să faceți tot posibilul pentru a le exclude.

Este realist să concediezi cu indemnizație de concediere și apoi să angajezi

12 martie 2018 Concedierea prin acordul părților scutește salariatul de impozitul pe venitul personal de sumele indemnizațiilor de concediere, iar societatea ia în considerare aceste plăți la cheltuielile fiscale și nu plătește prime de asigurare. Această schemă este de obicei folosită pentru a transfera profitabil veniturile companiei către proprietar-director. Cu toate acestea, această metodă de plată a veniturilor fără impozite atrage atenția autorităților fiscale. Instanța a sugerat cum să se evite reclamațiile din partea inspectorilor.

17 ianuarie 2018 Codul Fiscal enumeră doar elementele de impozitare. Nu există condiții pentru sarcina fiscală sau cota deducerilor. Cu toate acestea, în practică, după ce contribuabilii au stabilit bugetul, inspectorii pot pune întrebarea: „De ce este atât de puțin?” Aflați ce valori contează cu adevărat și cum să reduceți așteptările inspectorilor fiscali.

Cum inspectorii transformă cererile fiscale în cele penale

14 decembrie 2017 Pentru a ajusta cuantumul evaziunii fiscale la o infracțiune, inspectorii recurg la multe trucuri și interpretări. Ca urmare, valorile de prag se pot modifica dincolo de recunoaștere. Cum să evitați consecințele negative, citiți articolul.

Compania a luat în calcul în alte cheltuieli costul lucrărilor de adaptare a programului. Ce a decis instanța?

12 decembrie 2017 Inspectorii fiscali au acceptat adaptarea programului ca un nou obiect necorporal și au stabilit impozite și penalități suplimentare companiei în valoare totală de 23,7 milioane de ruble. Organizația a decis să conteste decizia autorităților fiscale. Citiți articolul pentru a vedea de ce parte a luat instanța.

Toți oamenii de afaceri încearcă să crească profiturile companiei cu costuri minime. Cu toate acestea, în practică, se fac deduceri mari sub formă de contribuții fiscale.

Activitatea autorităților fiscale se desfășoară în direcția îmbunătățirii culturii fiscale a plătitorilor. Prin urmare, mulți antreprenori sunt interesați de posibilitatea reducerii bazei de impozitare prin mijloace legale. Optimizarea fiscală poate fi realizată în mai multe moduri.

Dragi cititori! Articolul vorbește despre modalități tipice de a rezolva problemele juridice, dar fiecare caz este individual. Daca vrei sa stii cum rezolva exact problema ta- contactati un consultant:

APLICAȚIILE ȘI APELURILE SUNT ACCEPTATE 24/7 și 7 zile pe săptămână.

Este rapid și GRATUIT!

Multe metode sunt legale. La urma urmei, întreprinderile au dreptul să rezolve în mod independent problemele fiscale. La nivel de stat, nu există nicio interdicție privind reducerea la minimum a contribuțiilor fiscale. Prin urmare, este important să faceți cunoștință cu principalele modalități de a desfășura astfel de activități în 2019.

Relevanța subiectului

Optimizarea fiscală stă la baza întocmirii unui plan pentru un sistem de contribuții la trezoreria statului. Este folosit de întreprinderile de vârf care încearcă să reducă baza de impozitare și să îmbunătățească rezultatele muncii lor.

Fondatorii de SRL-uri, companii și antreprenori individuali se străduiesc pentru o creștere constantă a profiturilor pe parcursul muncii. În același timp, au obligații de a face contribuții fiscale. Dacă nu faci acest lucru la timp și conform legii, pot fi aplicate diverse sancțiuni.

Nimeni nu vrea să plătească taxe mai mari. Prin urmare, firmele încearcă să optimizeze impozitele pentru a le reduce.

Sustragerea de la plata este o infractiune. Dar utilizarea schemelor legale pentru optimizare nu va fi considerată o infracțiune. Prin urmare, fiecare antreprenor poate alege cele mai eficiente metode legale de reducere a impozitelor și de creștere a profiturilor.

Minimizarea plăților

Managementul financiar poate stabili companiei un obiectiv atât de optimizare a impozitelor, cât și de minimizare a plăților. Deși aceste concepte sunt adesea identificate, ele au semnificații diferite. Minimizând plățile, puteți obține un rezultat financiar optim. Cu toate acestea, nu toată lumea reușește să facă acest lucru.

Există o clasificare a taxelor fiscale care poate fi folosită ca obiect de minimizare:

- Prin reducerea cuantumului impozitului social unificat reflectat în prețul de cost, costul produsului în sine poate fi redus. Dar merită să ne amintim că baza de impozitare pe profit va crește automat.

- Puteți reduce valoarea taxei în afara prețului de cost (TVA) prin extinderea gamei de furnizori, a listei de servicii și bunuri care fac obiectul TVA. Acest lucru vă va permite să primiți diferența, care nu va fi plătită. La urma urmei, reprezintă valoarea obținută prin calcularea impozitului acumulat și a deducerii.

- Există o posibilă opțiune pentru reducerea la minimum a impozitului pe venit, care se află mai sus. Acest lucru se poate face prin reducerea bazei de impozitare sau prin reducerea ratei. În primul caz, taxele în cadrul prețului de cost (UST) ar trebui majorate. A doua opțiune oferă condiții preferențiale pentru plata acestui impozit.

Când baza de impozitare scade, sarcina exprimată sub formă de deduceri din întreprindere scade.

Pentru a realiza corect optimizarea, este necesar să se dezvolte scheme care vor:

- efectiv;

- legal;

- de încredere;

- fara consecinte negative.

Nevoia de planificare

Planificarea fiscală este o parte importantă a valorificării la maximum a metodelor disponibile și a minimizării pierderilor.

În cazul planurilor pe termen lung:

- se analizează cadrul legislativ;

- se intocmeste un grafic de plata;

- se determină şi se analizează indicatorul de planificare.

Ca urmare, nu numai plățile de impozite sunt reduse, ci și eficiența operațională a companiei crește.

Există mai multe domenii de planificare fiscală externă:

Este posibil să se întocmească un plan de optimizare internă. În acest caz, modificările se referă la contabilitate. Provizioanele sunt create pe baza politicilor contabile.

O politică contabilă este un document care se elaborează pe o perioadă de un an și confirmă legalitatea interpretării reglementărilor.

Optimizarea fiscală pe baza acesteia poate fi realizată în mai multe moduri:

- O întreprindere poate reduce baza de impozitare pe baza căreia se calculează impozitul pe venit și pe proprietate. Acest lucru este posibil datorită reevaluării mijloacelor fixe, a acestora...

- Optimizarea juridică poate fi efectuată atunci când taxele sunt plătite într-o anumită perioadă pentru următoarea perioadă de raportare. Acest lucru este posibil la semnarea contractelor cu partenerii.

- Este permisă utilizarea beneficiilor guvernamentale oferite pentru a stimula activitatea economică a întreprinderilor semnificative din punct de vedere social.

Beneficiile fiscale includ:

- valori minime care nu sunt impozitate;

- asigurarea posibilitatii de neplata anumitor categorii de persoane;

- reducerea ratei;

- beneficii vizate pentru programele de stat;

- împrumuturi la plata impozitelor (rate).

Metode de bază de optimizare fiscală în 2019

Optimizarea poate fi efectuată în diferite direcții. Există modalități generale și speciale de reducere a cheltuielilor companiei cu contribuțiile la bugetul de stat.

Metodele comune includ:

- schimbarea formei organizatorice si juridice a societatii;

- schimbări în activitățile companiei;

- selectarea unei alte autorități fiscale în materie;

- planificarea cu maximă considerație a oportunităților oferite de stat;

- semnarea acordurilor cu partenerii;

- metode de impozitare preferenţiale.

De asemenea, puteți optimiza taxele folosind metode speciale.

Acestea includ:

- substituirea și separarea relațiilor;

- amânarea plății impozitelor;

- reducerea bazei de impozitare;

- transferul obligațiilor fiscale către un satelit;

- utilizarea beneficiilor;

- schimbare de jurisdicție.

Cel mai adesea, întreprinderile se concentrează pe reducerea plăților TVA și.

plata TVA

Există mai multe modalități de optimizare a taxei pe valoarea adăugată:

- Companiile pot achiziționa opțiuni, care pot fi vândute în orice moment. Dacă sunt vândute, nu se percepe TVA.

- Firmele au dreptul de a vinde proprietăți pentru achitarea datoriilor către instituțiile de credit. Dar în acest caz se percepe TVA. Apoi este posibil să se formeze o companie suplimentară cu depozite de fonduri care nu vor fi supuse impozitării.

- Nu se prevede impozitarea pentru plata unui depozit confirmat prin documentație oficială.

- Pentru optimizare, puteți reduce TVA-ul cu 10% folosind serviciile unei companii de transport sau bunurile mobile ale vânzătorului.

- Puteți reduce impozitul atunci când cumpărați bunuri folosind un împrumut. După transfer, se semnează un acord de compensare. Dar autoritățile fiscale consideră adesea o astfel de schemă ilegală.

Este important să alegeți modalitatea corectă de reducere a taxei pe valoarea adăugată. În caz contrar, Serviciul Fiscal va iniția un audit și va percepe schema ca fiind ilegală.

Impozit pe venit

Pentru a reduce impozitele pe venit, multe companii folosesc patru metode comune.

În primul caz, puteți crea o rezervă pentru repararea mijloacelor fixe care implică cheltuieli mari. Economiile sunt obținute prin anularea anticipată a banilor pentru restaurarea proprietății. Cheltuielile pot fi contribuite la fond în părți egale la data de raportare a perioadei fiscale. Dacă impozitul este plătit trimestrial, profiturile vor scădea la fiecare trei luni.

Valoarea fondurilor de rezervă este determinată de societate însăși. Deducerile sunt calculate pe baza numărului de înlocuiri și a estimărilor de reparații. Acestea nu trebuie să depășească suma stabilită pentru ultimii trei ani. Prin urmare, companiilor care operează mai puțin de trei ani le este interzis să creeze o rezervă.

Următoarea metodă de optimizare este utilizarea amortizarii primei. Atunci când cumpărați obiecte noi, le puteți contabiliza ca înlocuitori pentru amortizare. În acest fel, va fi posibilă reducerea profitului cu 30% din costul obiectului (la înlocuirea mijloacelor fixe din etapele 3–7) sau cu 10% (pentru grupele 1,2, 8, 9, 10).

O excepție de la această regulă o constituie obiectele transferate gratuit.

Bonusul de amortizare este luat în considerare doar la achiziționarea de noi proprietăți.

Este disponibil și în următoarele cazuri:

- completări;

- modernizare;

- reconstrucţie;

- modernizare;

- reînarmare;

- lichidarea unei părți din mijloacele fixe.

Pentru a elimina posibilitatea unor dispute cu inspectoratul fiscal, este necesar să se includă posibilitatea deprecierii bonus în politica contabilă. În plus, vânzarea unor astfel de obiecte este interzisă timp de cinci ani de la punerea în funcțiune. Atunci bonusul va fi considerat venit neexploatare.

O întreprindere poate crea o rezervă pentru datorii îndoielnice. Este permisă includerea obligațiilor altor companii care nu au fost rambursate la timp. Datoria va fi considerată o cheltuială care reduce profitul. În fiecare lună sau trimestru se face o deducere de cel mult 10%. Este imposibil să se creeze o rezervă pentru datorii restante în afara vânzărilor.

De asemenea, unele datorii depășesc limita de 10%. La expirarea perioadei, acestea pot fi incluse în cheltuieli într-o sumă forfetară după inventarul planificat.

La crearea unei rezerve, datoriile neperformante sunt în mod necesar anulate folosind aceste fonduri. Dar organele fiscale nu pot obliga compania să anuleze datorii care nu au legătură cu vânzările.

Datoriile neperformante sunt confirmate folosind:

- contracte;

- acte;

După inventariere, se creează un certificat și un act care indică valoarea datoriei. În lipsa documentației, o hotărâre judecătorească poate să nu fie în favoarea societății. Stergerea va fi considerată ilegală.

A patra metodă de optimizare este amortizarea proprietății primite gratuit. La transferul oricăror obiecte de către fondator cu 50% sau mai mult din capitalul autorizat, costul nu poate fi luat în considerare ca venit. Sunt prevăzute condiții preferențiale pentru obiectele care nu sunt vândute în termen de un an de la transfer.

În acest fel, compania poate economisi bani la achiziționarea proprietății, precum și poate reduce dimensiunea bazei de impozitare. Capitalul autorizat poate fi majorat numai în cadrul unei adunări generale prin luarea unei decizii, modificarea statutului și înregistrarea acestora în Registrul Unificat de Stat.

Avantajele schemelor alb-negru

Multe companii, atunci când aleg opțiuni de reducere a bazei de impozitare, iau în considerare și scheme ilegale. În acest caz, optimizarea neagră poate fi efectuată, astfel încât inspecția să nu poată detecta încălcări. Și optimizarea albului este vizibilă în mod deosebit în cursul activității companiei.

Contribuabilii creează adesea companii pentru o zi. Astfel de activități pot duce la sancțiuni grave, inclusiv penale.

Avocat lider al departamentului de drept fiscal

Dorofeev S.B.

Optimizare fiscală: metode ilegale, semilegale și legale

Optimizarea impozitării în general, și a taxei pe valoarea adăugată în special, este un subiect vast, care este pur și simplu imposibil de acoperit pe deplin în cadrul unei lucrări. În prezent, începe să apară chiar și un tip aparte de specialiști în domeniul fiscal, specializați exclusiv în căutarea și identificarea pentru contribuabili a diferitelor modalități de reducere a TVA-ului, precum și a altor taxe.

În mod tradițional, în această materie, metodele de minimizare a sarcinii fiscale sunt clasificate în ilegale, semilegale și legale (legale).

În cele mai multe cazuri, o modalitate ilegală de optimizare a impozitării (așa-numita „optimizare neagră”) este o banală neplată a impozitelor, mascată de anumite circumstanțe. În cazul unei reduceri de TVA, o astfel de neplată este poate mai frecventă decât la orice altă taxă datorită naturii sale indirecte și complexității calculului.

Trebuie remarcat faptul că de-a lungul anilor de existență a unei economii de piață, antreprenorii ruși au venit cu multe modalități specifice de a nu plăti taxe și, în special, de a reduce TVA-ul într-un mod negru, cu toate acestea, esența lor în majoritatea cazurilor este același lucru - aceasta este utilizarea deducerilor fiscale de către o organizație (în multe cazuri conducând la rambursarea impozitului de la buget) și neplata TVA-ului la ieșire de către o altă organizație interconectată de la care sunt achiziționate bunuri, lucrări, servicii (adesea în mod fictiv) . În general, această schemă reprezintă o verigă a așa-numitelor. Scheme „carusel” de rambursare a TVA, atunci când fiecare cumpărător ulterior al unui produs rambursează TVA perceput de vânzător, iar fiecare vânzător ulterior nu plătește acest TVA la buget.

Ascunderea obiectelor de impozitare, de exemplu, vânzările necontabilizate de produse sau primirea necontabilată a altor beneficii supuse impozitării, se aplică și acestor metode de optimizare a TVA-ului.

Metodele semi-legale includ respectarea formală a normelor Codului Fiscal al Federației Ruse, dar utilizarea acestora fără un scop comercial, exclusiv în scopul reducerii TVA-ului și a altor taxe. Exemple de astfel de metode de optimizare a fiscalității sunt împărțirea artificială a întreprinderilor mari în altele mai mici în vederea aplicării unor regimuri fiscale speciale (cu excepția cazurilor de mijloace legale de exercitare a dreptului la libertatea activității economice și de folosire a acestor regimuri), transferul de salariați. unei organizații pe sistemul fiscal simplificat pentru a minimiza impozitul unificat (în prezent timpul, însă, nu mai este relevant), angajarea fictive a persoanelor cu dizabilități în scopul utilizării beneficiilor, plata anticipată cu un împrumut pentru a nu plăti valoarea adăugată impozit pe avans, plata unei penalități care nu este inclusă în baza de impozitare a TVA, dar este din punct de vedere economic prețul mărfurilor etc etc., mii dintre ele.

O trăsătură distinctivă a acestor scheme, după cum sa menționat deja, este elementul obligatoriu de fictivitate sau artificialitate a anumitor circumstanțe care permit contribuabilului să realizeze o reducere a TVA-ului de plătit și, în general, a sarcinii fiscale. Adică, obținerea unui beneficiu fiscal în astfel de situații este singurul scop de afaceri al contribuabilului.

Desigur, primirea unui astfel de beneficiu este considerată ilegală conform clarificărilor Curții Supreme de Arbitraj a Federației Ruse (Rezoluția Plenului Curții Supreme de Arbitraj a Federației Ruse din 12 octombrie 2006 nr. 53 „Cu privire la evaluarea prin arbitraj instanțe de valabilitate a contribuabilului care beneficiază de un avantaj fiscal”).

Cu toate acestea, în aceste scheme gradul de discreție și evaluarea subiectivă a circumstanțelor semnificative din punct de vedere juridic (în primul rând scopul comercial) este cel mai mare din partea autorităților fiscale și a instanțelor, care, la propria discreție internă (în anumite limite, desigur, ) poate stabili de la contribuabil prezența sau absența scopului specificat. De fapt, aceste competențe le-au fost acordate de Curtea Supremă de Arbitraj a Federației Ruse în rezoluția menționată.

Având în vedere aceste circumstanțe, contribuabilii încearcă să creeze în acțiunile lor aparența unor scopuri de afaceri, trecând o reducere a sarcinii fiscale drept un produs secundar. În timpul dezvoltării unor astfel de scheme, potențialul „creativ” al „specialiștilor” indicați la începutul acestui articol, care vin cu aceste obiective și „creează” documentație pentru implementarea lor, poate fi dezvăluit în cea mai mare măsură.

Dezvoltarea și implementarea unor astfel de metode de optimizare a TVA-ului și a altor taxe este, desigur, discutată în mod activ în implementarea practică în fiscalitate, cu toate acestea, merită luată în considerare consecințele fiscale și penale ale unei astfel de optimizări stabilite prin lege, în special experiență în conducerea renumitei firme YUKOS.

De asemenea, nu ar trebui să uităm de oportunitățile legale de reducere a TVA-ului și a altor taxe.

Trebuie remarcat aici că, de obicei, astfel de oportunități sunt asociate cu o anumită alegere oferită de Codul Fiscal al Federației Ruse contribuabilului în situația specifică a activității sale economice reale. După ce au calculat opțiunile de impozitare, contribuabilul poate face pur și simplu cea mai benefică alegere în mod specific pentru el, în timp ce, dată fiind realitatea tranzacțiilor, prezența unui scop de afaceri în astfel de cazuri nu joacă un rol la fel de important ca în cazul metodelor semilegale. .

O modalitate legală de optimizare a TVA-ului și a altor taxe este, de exemplu, să alegeți pentru activitățile comerciale operațiuni care nu sunt supuse TVA în temeiul art. 149 din Codul Fiscal al Federației Ruse, sau tranzacții de export care permit rambursarea sistematică a TVA-ului de la buget, alegerea unuia sau altuia regim de impozitare la crearea unei companii, realizarea de investiții printr-un fondator sau un creditor offshore, permițând reducerea la minimum a impozitului pe venit in legatura cu aplicarea conventiilor de dubla impunere, alegerea unei metode mai profitabile de calcul a amortizarii (inclusiv utilizarea amortizarii accelerate), dezvoltarea si aplicarea unei metode eficiente de contabilizare separata a TVA (contabilitatea separata a TVA-ului incasat).

Astfel de metode de optimizare fiscală sunt cele mai rezistente la pretențiile autorităților fiscale și nu sunt, de fapt, optimizarea, ci planificarea fiscală competentă a activităților de afaceri, permițând realizarea economiilor fiscale necesare cu riscuri fiscale acceptabile.

Vorbind despre modalitățile de optimizare a TVA-ului, precum și a altor taxe în general, nu se poate să nu menționăm o metodă atât de preferată în rândul antreprenorilor ruși precum formarea de centre de profit în entități interdependente cu o povară fiscală redusă. Poate că putem spune că această metodă de minimizare a impozitelor este cea mai comună în mediul de afaceri din Rusia datorită potențialului de economii semnificative și, în același timp, nefiind prețuită prea mult.

De obicei, această metodă este implementată prin diverse tipuri de acorduri intermediare (deși există și altele) cu persoane interdependente și manipularea prețurilor în tranzacțiile cu acestea. Deci, de exemplu, o întreprindere își poate vinde produsele printr-un agent în sistemul fiscal simplificat, a cărui remunerație reprezintă din punct de vedere economic aproape întregul profit al întreprinderii. În acest caz, TVA-ul la comisioanele de agenție nu se plătește deloc, iar impozitul pe venit se plătește cu o cotă redusă de 5 până la 15%.

Sau, de exemplu, o întreprindere care utilizează sistemul simplificat de impozitare (sau și mai bine, o companie offshore) poate furniza anumite servicii companiei principale, retrăgându-și astfel profiturile și impozitând-o la o cotă mai mică.

În același timp, se poate spune chiar că astfel de acțiuni ale contribuabilului sunt legale, dar cu o singură avertizare, care este totuși de mare importanță. Consecințele fiscale ale unor astfel de activități nu ar trebui să difere de consecințele care ar fi avut loc dacă părțile la tranzacție nu ar fi interdependente. Adică, statul nu interzice sechestrarea profitului în acest fel și ducerea acestuia oriunde, chiar și în străinătate, dar impune plata impozitelor în Rusia.

Inutil să spun că niciuna dintre companiile implicate într-o astfel de optimizare fiscală nu plătește taxe suplimentare în Rusia în mod voluntar. Între timp, un șef separat al companiei Mechel pentru pasiunea pentru această metodă de optimizare (cu ajutorul unui agent offshore) a fost mustrat public de înalți oficiali guvernamentali pe această temă, indicând posibilitatea efectuării unui audit direcționat pentru a elimina eventualele probleme.

Tendință generală în reglementarea optimizării fiscale, inclusiv optimizarea TVA

În sfârșit, remarcăm că din tendințele de dezvoltare a legislației fiscale în Federația Rusă, putem concluziona că statul a decis să acorde o atenție deosebită acestei metode particulare de optimizare fiscală (inclusiv în ceea ce privește optimizarea TVA-ului) și să o combată. cel mai activ. În acest sens, la 1 ianuarie 2012 a intrat în vigoare Secțiunea V.1 din Codul Fiscal al Federației Ruse privind controlul prețurilor în tranzacțiile dintre părți afiliate, în cea mai mare parte introducând instituții și concepte complet noi în sistemul fiscal de Federația Rusă (de exemplu, tranzacții controlate), precum și noi forme de control (tipuri speciale de verificări ale prețurilor în tranzacțiile controlate).

În acest context, se poate observa că, în condițiile moderne, optimizarea impozitării ca element al libertății activității economice necesită o abordare echilibrată a soluționării sarcinii - în primul rând în ceea ce privește reducerea la minimum a riscului de apariție și dezvoltarea negativă a litigiilor fiscale pentru contribuabili. la recuperarea TVA si implementarea altor masuri pentru realizarea conformitatii fiscale.economii.

Posibilitatea de optimizare a celui mai complex impozit, care este o bătaie de cap pentru majoritatea organizațiilor din sistemul general de impozitare, nu încetează să emoționeze mințile antreprenorilor. Cum poți evita să plătești statului 18% din suma primită în contul organizației? La urma urmei, acești bani sunt deja în cont, pot fi folosiți, compania are atât de mult nevoie de ei și, fără ei, poate că nu va exista niciun profit!

Poate ar trebui să mergem la un seminar susținut de renumiți consultanți din Moscova, care spun același lucru de zece ani, promițând să oferim „o imagine de ansamblu completă a schemelor de încasare a TVA în vigoare”? Ce se întâmplă dacă TVA-ul devine 22% și dacă este efectiv plătit direct la buget la transferul de bani? Ca întotdeauna, înlăturăm emoțiile și le privim obiectiv. Pentru claritate, toate diagramele vor fi ilustrate în detaliu.

1. Despre TVA, care se presupune că a fost plătit direct la buget de la 1 ianuarie 2018

La 27 noiembrie 2017, a fost adoptată Legea federală 355, care a introdus modificări semnificative la capitolul 21 din Codul fiscal al Federației Ruse. De la 1 ianuarie 2018, procedura de determinare a bazei de impozitare, de calcul și de deducere a TVA s-a schimbat radical, dar numai pentru mai multe tipuri de bunuri: piei brute de animale, resturi și deșeuri de metale feroase și neferoase, aluminiu secundar și acesta. aliaje. Toate. Lista este exhaustivă.

Pe scurt, TVA-ul este calculat de către agenții fiscali (cumpărători, indiferent de sistemul fiscal aplicat), și nu de către vânzătorii care aplică sistemul general de impozitare (persoanele fizice și „simplerii” încă nu sunt plătitori de TVA și nu îl „transferă” către agent fiscal prin indicarea în documentele primare „Fără TVA”).

Fără metode „magice” de optimizare fiscală și discuții lungi despre antreprenoriat și dificultățile de a face afaceri.

Apreciem timpul tău, așa că seminarul nostru durează 1 zi și conține maximum de informații. Oferim soluții specifice fiecărei afaceri.

Vino la seminarul nostru pentru proprietarii de afaceri și oficialii de top ai companiei 12 aprilie, posibilă participare online și offline.

Vânzătorul face o inscripție sau ștampilă corespunzătoare pe factură „TVA-ul este calculat de agentul fiscal”. Concomitent cu calculul, cumpărătorul în regim general de impozitare are dreptul de a deduce TVA, i.e. de fapt, suma impozitului nu este plătită la buget.

Deducerea se efectuează în aceeași perioadă fiscală cu achiziționarea bunurilor, indiferent de momentul vânzării ulterioare a acesteia.

În diagramă arată așa:

Nu există transfer de TVA „de agenție” împreună cu plata către contrapartidă!

În prezent, TVA se plătește direct la buget doar în baza clauzei 4 a art. 174 din Codul fiscal al Federației Ruse - agenți fiscali atunci când transferă fonduri către organizații străine neînregistrate în Federația Rusă.

Modificările Codului Fiscal al Federației Ruse introduse prin Legea federală nr. 355 din 27 noiembrie 2017 au avut un impact negativ numai asupra intermediarilor privind „taxa simplificată” (în cazul achiziționării de bunuri de la organizații din sistemul fiscal special), precum și la exportatorii de materii prime care pot accepta TVA deductibil „de agenție” numai după confirmarea cotei zero pentru TVA la export, în timp ce la vânzarea acelorași mărfuri pe piața internă - concomitent cu calculul.

În același timp, aceste modificări au oferit autorităților fiscale posibilitatea de a controla trecerea mărfurilor de la formarea acesteia la vânzare către consumatorul final, în timp ce posibilitatea de a accepta o deducere de TVA concomitent cu calculul acesteia a condus la depășirea „normativului” nivelul deducerilor de TVA (89%), care reprezintă un factor de risc suplimentar în scopul controlului fiscal la fața locului, precum și posibilitatea depășirii motivate a cotei de deducere.

2. Despre TVA „optimizat” și câteva „metode” populare

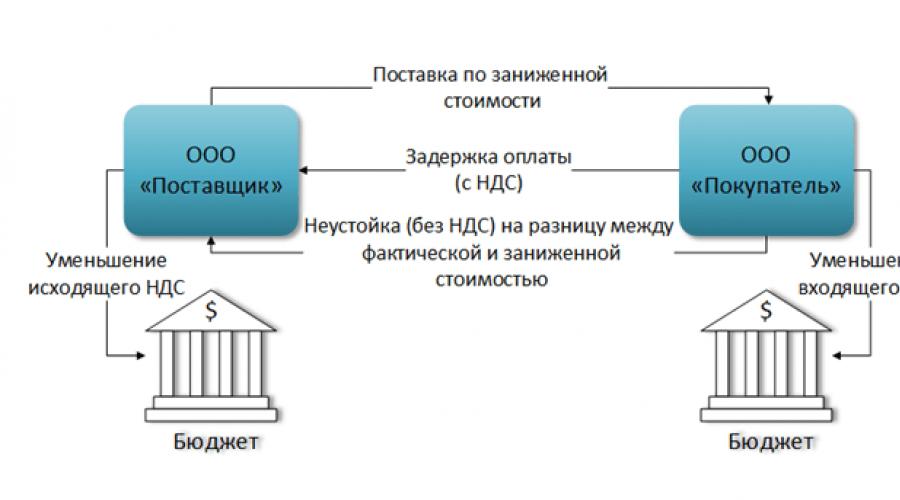

Pentru a ilustra imposibilitatea optimizării TVA de către toate părțile la tranzacție, dăm un exemplu de înlocuire a unei părți a plății cu TVA cu o penalitate care nu este supusă TVA:

În acest caz, SRL Furnizor primește un beneficiu fiscal sub forma unei reduceri a sumei TVA de plătit la buget, dar în același timp, SRL Cumpărător primește o reducere a TVA-ului aferent, ceea ce înseamnă că deducerea fiscală este redusă.

Astfel, o singură parte la contract primește beneficiul - Furnizor SRL, iar dacă penalitatea a fost creată în mod artificial, beneficiul fiscal este nejustificat.

O logică similară este valabilă pentru toate tipurile de contracte de agenție, de exemplu, situația inițială când SRL „X” revinde bunuri:

Dacă, pentru optimizarea TVA și a impozitului pe venit, SRL „X” trece la sistemul simplificat de impozitare cu bază de venituri-cheltuieli (15%) și devine agent:

Beneficiul fiscal al SRL „X” este evident; sarcina fiscală a SRL „Cumparator” nu se modifică, dar SRL „Principal” primește o creștere a sarcinii fiscale pentru TVA, care de fapt îi este transferată de la SRL „X”.

Natura indirectă a TVA-ului apare și în cazul altor tipuri de contracte de agenție, indiferent dacă sunt denumite în conformitate cu Codul civil al Federației Ruse sau numite „invers”, „direct” etc.

Mai simplu spus, cineva din lanț mai trebuie să plătească TVA.

Situația este relevantă și pentru schemele de taxare care nu optimizează TVA-ul, dar în anumite cazuri pot reduce povara fiscală a întregului grup de companii prin impozitul pe venit și impozitele „salariu”.

Metoda populară de optimizare sub forma separării fluxurilor TVA și non-TVA, strict vorbind, nu optimizează TVA și, conform scrisorii Serviciului Federal de Taxe al Federației Ruse din 11 august 2017 N CA-4-7/ 15895@ poate fi considerată o modalitate de a obține beneficii fiscale nerezonabile prin divizarea formală a afacerii și distribuirea artificială a veniturilor din activitățile desfășurate către persoane interdependente controlate.

Problema optimizării TVA constă în formularea însăși a întrebării: TVA-ul nu este optimizat din punct de vedere legal, iar metodele ilegale care folosesc companii fictive în 2018 sunt atavisme.

Proprietarii de afaceri trebuie să pună o altă întrebare: cum să creeze o structură de afaceri care să-i permită să fie profitabilă, folosind în același timp metode legale de optimizare fiscală, mecanisme de protecție a activelor și proprietarilor afacerii?

Puteți obține răspunsuri la aceste întrebări la seminarul nostru.

Vă așteaptă doar cazuri reale de „Soluții de conformitate” bazate pe practica judiciară și legislația.

Aflați cum să vă faceți afacerea în siguranță, să optimizați eficient impozitele și să protejați activele și proprietarii afacerii.

Forma de participare: online și offline.