Курсовая работа: АВС - метод учета затрат и калькулирования. Авс метод учета затрат и калькулирования

АВС — это прогрессивная концепция, способная преодолеть ограничения традиционной системы учета затрат и установить причинно-следственную связь между продуктами и необходимыми для их производства затратами. Отсюда следует, что АВС — это система учета затрат, и как таковая включает определение объектов затрат, классификацию затрат и метод их распределения по объектам.

В научной литературе существует подход к АВС как к методу распределения косвенных затрат или как к очередной классификации затрат. Многие элементы этой системы отнюдь не оригинальны и не новы, они применялись и ранее. Но заслуга авторов АВС как раз и состоит в том, что они сумели объединить в единый комплекс проверенные и новые идеи и методы.

АВС система учета затрат отличается редкой многофункциональностью. Авторы учебников по управленческому учету любят повторять удачное афористичное определение необходимости разных видов классификаций затрат: «Разные затраты — для разных целей». Немного перефразировав, можем утверждать: «АВС — для разных целей», а не только для классификации затрат.

Выделим основные направления применения АВС:

- для уточненного расчета себестоимости объектов затрат и установления на этой основе цен;

- для бюджетирования затрат и контроля за соблюдением бюджетов по видам деятельности, отделам, участкам, подразделениям и т.п.;

- информационная база для бенчмаркинга видов деятельности и реинжиниринга бизнес-процессов на основе его результатов;

- информационная база для принятия решений об аутсорсинге (один из видов реинжиниринга), а также других решений.

Можно получать основные данные из системы бухгалтерского учета , что и делают компании, применяющие АВС для расчета себестоимости, ценообразования и бюджетирования (при этом, конечно, придется дополнить и расширить перечень необходимых данных). Степень точности результатов будет ниже, однако для этих целей вполне достаточна. Этот путь сокращает затраты на внедрение проекта АВС, а также успокаивающе действует на главного бухгалтера, снижая вероятность возникновения конфликтов между бухгалтерией и менеджерами, ведущими учет затрат по АВС. Нужно отметить, что многие специалисты из консалтинговых агентств считают, что поручение учета затрат в системе АВС бухгалтерии — далеко не лучший вариант, но зачастую не могут предложить альтернативу, особенно если речь идет о небольшом предприятии.

Другой путь — создание самостоятельной системы сбора данных для АВС , не зависимой от бухгалтерского учета. Обычно на это идут компании, планирующие применять АВС для реинжиниринга бизнес-процессов.

Попытаемся сопоставить традиционную систему учета затрат и АВС по основным компонентам: объекты затрат, классификация затрат и методы их распределения по объектам. При этом определим, что включается в понятие «традиционная система учета затрат». Если взять современный учебник по управленческому учету и посмотреть раздел «Традиционные системы управления затратами», то основными вопросами наверняка окажутся попроцессная и позаказная калькуляция себестоимости, методы и базы распределения затрат. Фактически, все это связано с одним видом классификации затрат — по статьям калькуляции. Именно он традиционно используется и в странах СНГ, и в дальнем зарубежье для калькулирования себестоимости единицы продукции, а следовательно, и для установления цены.

Объекты затрат

Сопоставление АВС и традиционных систем учета начнем с объекта затрат, поскольку именно от него зависит постановка задачи: что именно мы хотим узнать о затратах?

Таблица 1. Понятие объекта затрат в отечественной практике и за рубежом

| Элементы системы учета затрат | В отечественной практике | За рубежом |

| Продукция, работы, услуги или вид деятельности предприятия, для которых необходимо определить связанные с их производством (выполнением) затраты | Некоторая деятельность, для которой производится сбор и измерение затрат (продукт или его партия, услуги пациенту поликлиники или клиенту банка, машино-часы, социальный проект, миля горной дороги) | |

| Объекты затрат | ||

| Организационное подразделение, контракт или другая учетная единица, по которой собираются данные о затратах и измеряется стоимость процессов, продукции, работ, проектов | Что-либо, для чего необходимо рассчитать затраты (продукт, услуга, линия продуктов, подразделение, клиент) |

Нужно отметить, что само определение объекта затрат различается скорее не в традиционной системе учета затрат и АВС, а в отечественной и зарубежной практике (табл. 1). Зарубежные авторы как до (Хорнгрен, Фостер), так и после появления АВС (Аткинсон и др.) предпочитают определять объект затрат максимально широко, практически одинаково и предельно просто — нечто, для чего необходимо рассчитать затраты. Причины этого заключается в следующем.

Зарубежный управленческий учет с самого начала ориентировался на реализацию двух основных задач:

- оценка запасов, калькулирование себестоимости и определение финансовых результатов;

- обоснование и контроль управленческих решений.

До появления АВС количество анализируемых объектов затрат постоянно возрастало. АВС стала реакцией на возникновение в 1980-х годах новой управленческой концепции предприятия как цепочки ценностей и связанных с ней управленческих решений, т.е. состав объектов затрат еще более расширился. В частности, одним из объектов затрат стали виды деятельности и бизнес-процессы. Ведь при бенчмаркинге и реинжиниринге бизнес-процессов смысл сбора затрат по видам деятельности состоит в том, чтобы сопоставить затраты на одинаковые или близкие виды деятельности и бизнес-процессы внутри компании или у конкурентов. На этой основе можно оптимизировать как затраты, так и состав тех и других. Существенно возросло значение такого объекта затрат, как потребители — методика их анализа на основе АВС обеспечивает гораздо более точные результаты, чем раньше.

В отечественной практике преобладал подход, в соответствии с которым первая задача — оценка запасов и калькулирование себестоимости — играла главную и основную роль. Считалось, что большинство остальных управленческих решений можно обосновать, исходя из информации о затратах по продуктам и услугам. Многие управленческие решения, типичные для западной практики, у нас просто не рассматривались. Как видно из таблицы, при определении объекта затрат до сих пор ощущаются следы такого подхода.

Классификация затрат

Вторая составляющая системы учета затрат — классификация затрат. Они тоже делятся на две группы:

- предназначенные для расчета себестоимости и определения финансовых результатов;

- предназначенные для обоснования управленческих решений.

С точки зрения задачи обоснования управленческих решений, оценка затрат по видам деятельности и бизнес-процессам составляет самостоятельную ценность, поскольку это информационная база для бенчмаркинга и реинжиниринга бизнес-процессов. Кроме того, она же используется в бюджетировании на основе видов деятельности (activity-based budgeting — ABB) и последующем контроле выполнения бюджетов. Вполне возможно, что анализ затрат по видам деятельности поможет менеджерам среднего и низшего звена оптимизировать распределение рабочего времени — своего и своих подчиненных. Таким образом, хотя в общей схеме это лишь промежуточный этап, но он имеет множество применений в различных управленческих ситуациях.

На следующем этапе определяется поглощение видов деятельности объектами затрат и калькулирование себестоимости. В отличие от традиционной системы, объекты затрат могут быть самыми разнообразными, а задача расчета себестоимости — отличаться разными масштабами. Например, самый типичный случай: расчет себестоимости всех реализуемых видов продукции (работ, услуг) с выходом на суммарную себестоимость реализованной продукции и ее сопоставление с результатом расчета традиционным методом. Именно так ставится задача, если цель применения АВС состоит в установлении обоснованных цен на всю номенклатуру продукции. Однако можно ограничиться гораздо менее глобальным анализом: например, рассчитать сбытовые затраты, связанные с конкретным поставщиком или каналом сбыта.

Методика калькулирования

Третий элемент системы учета затрат — методика распределения затрат на объект затрат или калькулирования себестоимости. Пожалуй, из всех составляющих АВС именно здесь отличия этого метода от предшествующих систем выступают наиболее отчетливо. Связаны они, в первую очередь, со способом распределения косвенных расходов. Интересно, что и предшествующие методики различались по этому признаку. Типично такие системы (калькуляции себестоимости) классифицируются следующим образом:

- система прямой калькуляции себестоимости;

- традиционные системы начисления затрат;

- системы функциональной калькуляции себестоимости».

Традиционные системы начисления затрат, или системы полного поглощения затрат, включают более или менее сложный механизм распределения косвенных затрат по продуктам при помощи одного или нескольких условных показателей (баз распределения) и одного или нескольких этапов распределения. В состав традиционных систем входят позаказный и попередельный (или попроцессный) методы калькулирования себестоимости.

АВС также включает несколько промежуточных этапов распределения и многочисленные драйверы затрат, поэтому с точки зрения сложности и техники расчетов этот метод недалеко ушел от наиболее современных вариантов традиционных систем. Однако принципиальная разница состоит в том, что на промежуточных этапах затраты аккумулируются не просто по местам возникновения или пулам, а по видам деятельности, составляющим, в свою очередь, бизнес-процессы. Это означает, что вместо организационной структуры предприятия, лежащей в основе традиционных систем калькулирования, в АВС используется концепция цепочки ценностей.

Второе принципиальное отличие заключается в том, что между видами деятельности и объектами затрат прослеживается причинно-следственная связь, а не просто устанавливается некий формальный механизм перенесения затрат с использованием условных показателей.

ABC методики расчета себестоимости продукта или услуги предназначены для решения следующих задач.

- Себестоимость на разных этапах жизненного цикла продукта. Предназначена для калькулирования и анализа себестоимости единицы продукта от момента его разработки до снятия с производства.

- Затраты по звеньям цепочки ценностей. Позволяет анализировать затраты на продукт не только внутри, но и вне компании, включая в общую структуру затраты поставщиков, дилеров и потребителей. Концентрирует внимание на затратах и результатах каждого звена в цепочке ценностей компании, эффективности его операций с точки зрения достижения целевого уровня затрат и реализации стратегических целей.

- Функционально-стоимостной анализ. Включает анализ элементов конструкции продукта (узлов, деталей) с точки зрения затрат на их изготовление и ценности добавляемых ими потребительских свойств в глазах потребителей.

- Затраты на разработку дизайна. Помогает ответить на вопросы: как влияет дизайн на жизненный цикл и цепочку ценностей изготовления продукта? Каково влияние изменения потребительских свойств продукта на его себестоимость?

- Пооперационный анализ затрат. Включает расчет затрат на осуществление отдельных технологических операций.

- Учет затрат по видам деятельности выявляет драйверы косвенных производственных, сбытовых и административных затрат . Его главная задача — оценка потребности в тех или иных видах деятельности для изготовления и сбыта продукта, а также оценка ресурсов, необходимых для осуществления видов деятельности.

За прошедшие годы многие из этих методик (тот же АВС, функционально-стоимостной анализ, пооперационный анализ) стали неотъемлемой частью курсов по управленческому учету, иные по-прежнему находятся в стадии изучения и апробации. Тем не менее это очень наглядно показывает, что тема калькулирования и анализа затрат, считающаяся у нас устоявшейся и немного скучной, в мире продолжает бурно развиваться.

«Никто никому не должен верить как Господу Богу либо его пророку.

Достаточно просто слушать человека, который вынуждает думать».

Питер Оппенгеймер, английский экономист

Янус — двуликий бог в римской мифологии — считался покровителем дверей, входов и выходов, а также всех начал во времени. Именно он до появления культа Юпитера был божеством неба и солнечного света, открывал утром небесные врата, выпуская солнце на небеса, а на ночь закрывал их. Римляне верили, что Янус научил людей летоисчислению, ремеслам и земледелию. Известно, что один лик Януса был молод, а другой — стар. Он был одновременно и хорошим, и плохим. Но давайте перейдем от римской мифологии к финансам и управленческому учету.

В управленческом учете существуют две концепции расчета издержек: метод полной асорбции издержкам (absorption costing) и метод расчета по переменным издержкам (variable costing), которые подобно двуликому Янусу не позволяют однозначно относиться к вопросам себестоимости и формирования цены. Наибольшая двойственность в управленческом учете у АВС-костинга (Activity Based Costing), поскольку он может быть сконструирован как по принципу большей абсорбции издержек, так и по методу, который будет ближе к расчету по переменным расходам. В такой ситуации возникает вопрос: функционально-стоимостный учет — это дань моде или времени?

Об АВС-костинге говорят по-разному. Некоторые восхищены им и убеждены, что любая система управленческого учета должна быть разбита на мелкие процессы, на основании чего и определяется себестоимость. Но существует и противоположное мнение: АВС-костинг слишком сложен, поэтому детальное прописывание процессов не имеет смысла. Некоторые уверены, что суть АВС-костинга в том, что «пробежка Надежды Петровны по коридору с накладной стоит 7 гривен 55 копеек и должна быть отнесена на ту или иную партию продуктов». Именно поэтому он подобно Янусу имеет два лица.

Давайте посмотрим, как управленческий учет трактует использование АВС-костинга, но сначала вспомним, какие существуют виды костинга (рисунок 1).

Эволюция издержек (от абсорбции к АВС-костингу)

Сначала финансисты были убеждены, что все издержки предприятия так или иначе должны быть заложены в себестоимость. Этот метод назывался абсорбцией расходов (cost absorption) и до сих пор используется в бухгалтерском учете (некоторые пытаются воспользоваться им и в управленческом учете).

С начала 1940-х до конца 1980-х популярность приобрел метод расчета по переменным издержкам, согласно которому в себестоимости продуктов учитываются только переменные издержки. При этом не важно, какими были эти издержки: частью себестоимости продукции или, например, частью накладных расходов, как комиссионные продавцов, — в любом случае они считались переменными и входили в себестоимость. К тому же, нечего греха таить, именно метод расчета по переменным издержкам является той системой, на основе которой принимаются наиболее объективные решения.

Следующей в период 1980-1990 гг. была концепция так называемого АВС-костинга. Благодаря развитию IТ стало возможным увидеть отдельные процессы компании, проанализировать их и понять, сколько они стоят. Стоимость процессов, без которых нельзя обойтись в производстве и продаже продукции, цепляется к стоимости товаров.

Еще одна новомодная концепция, ставшая популярной в 1990-х, — целевой расчет (target costing) иногда ее еще называют парадигмой рыночных стандартов. В данном случае все вообще переворачивается с ног на голову хотя бы потому, что финансисты стараются достичь некой целевой себестоимости.

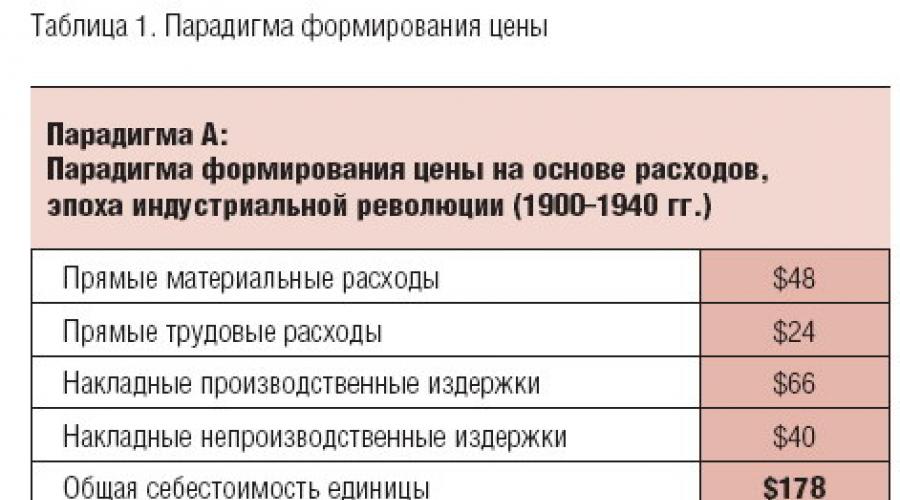

Давайте посмотрим на процесс формирования цены в каждой из вышеописанных парадигм. Первая парадигма эпохи индустриальной революции действовала до 1940-х. В этот период товарное наполнение в мире еще не было настолько большим, поэтому вероятность того, что весь товар будет куплен, была высока. В те годы при подсчете себестоимости использовались прямые материальные и трудовые расходы, накладные производственные и непроизводственные расходы цеплялись с неким коэффициентом. В результате формировалась общая себестоимость, в которую уже были включены и расходы менеджмента, и расходы себестоимости. К этому иногда прибавлялась желаемая прибыль, и так формировалась цена, полностью базировавшаяся на издержках (таблица 1).

Парадигма абсорбции, несмотря на то, что она сохраняется в бухгалтерском учете, не смогла долго просуществовать на рынке: дорогостоящий товар не может конкурировать на рынке с более дешевыми. До какого же уровня можно снизить цену? Парадигма абсорбции расходов не давала ответ на этот вопрос.

Финансисты стали иначе проводить расчеты. Переменную компоненту всех издержек начали соотносить и рассчитывать отдельно, в том числе прямые материальные и трудовые расходы, переменную часть накладных непроизводственных издержек. Так определялась переменная себестоимость (таблица 2). По идее, компания не должна устанавливать цену ниже 125 денежных единиц. Но продажа товара по цене выше, чем 125, приносит прибыль. При таких условиях все фиксированные издержки суммируются отдельно и маржа продукта должна их покрывать. Из таблицы 2 видно, что маржа составляет: $203 - 125 = 78. Пока продукт имеет позитивную маржу, его нужно оставлять в продуктовом портфеле и продолжать с ним работать. Следует отметить, что метод расчета по переменным издержкам стал шагом вперед по сравнению с абсорбцией расходов, и его начали активно использовать в управленческом учете.

После парадигмы расчетов с помощью переменных издержек, которой, в общем, все были удовлетворены, пришла новая парадигма — АВС. Оказалось, что у многих компаний имеются проблемы с фиксированными издержками: маржа, вроде бы, очень высокая (переменные издержки низкие, а цена высокая), но основная часть расходов на самом деле фиксированная. На этом этапе расчет по переменным издержкам начал пробуксовывать. Собственников компании вряд ли удовлетворяли результаты, когда в отчете о прибыли было отмечено, что при фиксированных издержках в несколько миллионов маржа составляют также несколько миллионов. В таком случае непонятно, нуждается тот или иной продукт в фиксированных издержках, или нет. Так возникла необходимость в АВС-костинге, который позволил решить вопросы относительно того, какие процессы компания использует для выпуска и продажи продукции, сколько они стоят и какие расходы, аккумулированные в рамках этих процессов, могут использоваться для себестоимости.

В АВС-костинге не все издержки переменные. Значительная их часть фиксированная, но они могут быть переменными пропорционально некоторым процессам, связанным с факторами деловой активности.

По данным, содержащимся в таблице 3, накладные издержки, аккумулированные на уровне единицы продукции, зависят от количества часов, затраченных на производство продукта. Издержками на уровне комплекса продуктов (партии или заказа), могут быть затраты компании, которая закупает несколько продуктов одной партией. Также существуют расходы, аккумулированные на уровне диверсифицированности продуктов (ассортимента продуктов), например, расходы по разработке антикризисных товаров должны относиться конкретно к ним. Кроме того, существуют расходы, аккумулированные на уровне комплекса клиентов и заказчиков. Когда компания собирается, скажем, поздравить с праздниками своих наиболее крупных клиентов, такие расходы будут частью издержек на уровне клиентов.

Как компании докатились до такой жизни

В свое время при абсорбции издержек все было просто: фиксированные издержки собирались воедино, дробились на количество машино-часов и на основе этого «размазывались» между продуктами. Правда, при этом отсутствовала точность.

Затем финансисты решили, дескать, мы так больше считать не будем. Надо быть умнее и попробовать разносить издержки в зависимости от характеристик работающего подразделения. Например, расходы на охрану будут зависеть от количества квадратных метров, которые находятся под охраной. В итоге была создана система, при которой на продукт ложились не только единые накладные издержки с неким коэффициентом, но и расходы на маркетинг со своим коэффициентом, расходы финансового отдела — со своим, расходы HR — со своим. Так возникали нормы отдельных центров, согласно которым разносились накладные издержки.

Вскоре стало понятно: центры — это организационные подразделения, внутри которых происходят некие процессы. Кстати, часть процессов можно считать полезными, создающими добавленную стоимость, а часть — нет. На данном этапе было решено вычленить их отдельно, характеризовать как деловую активность и переносить накладные издержки в зависимости от части этой активности. Стали анализировать разные виды активности и определять их стоимость, чтобы цеплять к продуктам. По этой причине АВС-костинг требует значительной детализации и понимания всех процессов, происходящих в каждом подразделении.

Когда нужен АВС-костинг

Функционально-стоимостная система используется, когда для компании характерно:

- большое количество продуктов;

- много поддерживающих процессов;

- стандартизированный процесс;

- периодическая аллокационная база;

- периодичность изменений в расходах.

Обратимся к таблицам 4 и 5. Каждая компания выпускает три продукта — Альфа, Бета и Гамма. Обе они убыточны на уровне $100030. В компании А фиксированные издержки — $133080. Данные о марже каждого сегмента этого предприятия не дают возможности найти ответ на вопрос, какие процессы используются.

Компания В также убыточна — на уровне $100030, но ее маржинальная прибыль по каждому из направлений, а также фиксированные издержки намного выше, чем в компании А.

Основываясь на данных таблицы, легко определить, что в АВС-костинге сильнее нуждается компания В, поскольку у нее фиксированные издержки намного выше и трудно понять, какие из них составляют структуру себестоимости. Для этого нужно $269080 разделить между процессами компании и проанализировать, кто является клиентом тех или иных процессов и кто их использует. Кстати, показателем, который может свидетельствовать о необходимости АВС, является операционный рычаг (operational leverage — OL), который рассчитывается как соотношение маржинальной прибыли к чистой и отражает меру операционного риска компании. Так, для компании А этот показатель составляет:

OLА = 33050 / (-100030) = -0,3304;

для компании В он равен:

OLВ = 169050 / (-100030) = -1,6899.

Необходимость АВС-костинга возрастает по мере увеличения модуля этого показателя.

Технология АВС-костинга

Первый вопрос, возникающий при использовании АВС-костинга: с каким коэффициентом разносить издержки? Существует несколько вариантов. Например, с коэффициентами, между которыми существует очевидная физическая связь — чем больше материалов использует отдел, тем больше у него расходы по закупке и тем выше заработная плата у людей, которые этими закупками занимаются.

Следовательно, расходы на закупку можно переносить в зависимости от стоимости материалов. Кроме этого, существуют также объективно-следственные факторы: если в отделе работает больше людей, значит, больше работы у эйчаров. Почему бы расходы на HR не переносить по человеко-часам?

Есть также некоторые моменты, которые компания устанавливает самостоятельно. Например, принимается некое решение, на основании которого определяются нормативы. Так, расходы на рекламу распределяются исходя из процента от продаж по каждому центру финансовой отчетности. Кроме того, иногда конструируют сложные коэффициенты перенесения накладных издержек, которые зависят от непростых формул, учитывающих значения сразу нескольких факторов.

Помимо этого, существует произвольная связь, скажем, равномерное распределение означает справедливость. А почему бы расходы на маркетинг не перенести поровну на все продукты, которые есть в компании, чтобы никому не было обидно. Правда, в таком случае страдать будут продукты, у которых низкая маржа.

Нельзя также преуменьшать значение стратегического распределения накладных издержек, когда они относятся так, как этого требует стратегия. Причем о справедливости в этом случае следует забыть.

Кост-драйверы

Список кост-драйверов может быть бесконечным. Среди прочего в нем может состоять, например, количество цветов на подоконнике и др. Люди выдумали достаточно разных кост-драйверов, но наиболее распространенные и классические из них:

- количество машино-часов;

- количество человеко-часов;

- стоимость материалов;

- количество штук выработанной продукции;

- количество квадратных (или кубических) метров в помещении;

- общий объем или часть полученного дохода от реализации продукции определенного типа;

- количество проделанных операций в связи с производством продукта;

- специфические технические характеристики продукта;

- часть маржинальной прибыли, которую приносит данный продукт, в общей маржинальной прибыли.

Построение системы АВС-костинга

Чтобы построить систему АВС, сначала надо проанализировать все типы деятельности компании. Для этого необходимо хотя бы в общих чертах представить список процессов, происходящих с некой периодичностью. Затем следует определить, какие расходы несет компания и можно ли их привязать к перечню процессов. После этого установить результат по каждому виду деятельности. Затраты по ним будут формировать пулы затрат (cost pools). После реализации всех этих действий удастся привязать расходы к результатам.

Рассмотрим, как это происходит, скажем, в компании, которая занимается общей дистрибуцией товара от одного производителя через централизованный склад и сеть региональных складов к конечным фирменным точкам продаж. Как будет происходить такая поставка? Сначала большая партия продукции поступит с завода на централизованный склад (например, в Киеве), дальше, после перезагрузки на более мелкие партии, ее развезут по региональным складам, а оттуда, после очередного переформирования, малыми партиями перевезут в конечные магазины области (рисунок 2).

Задание, вроде, и несложное: доставить товар, но этот процесс включает в себя огромное количество сервисных подпроцессов. Чтобы рассчитать себестоимость доставки на основании АВС-костинга, необходимо понять, какие издержки присутствуют при транспортировке, а какие — на складах. Что касается доставки, то основные издержки на данном этапе будут включать в себя заработные платы водителей, амортизацию автомобилей и топливо. Расходы на складах — заработная плата всего персонала, амортизация подъемно-транспортных механизмов и проч. После того как выделены разные пулы расходов (пул доставки к центральному складу, к магазинам, пулы складских терминалов) возникает вопрос, какими показателями можно идентифицировать каждый вид деятельности (все расходы следует привязать к разным видам деятельности). Следующий этап — определение показателя, который указывал бы на качество исполнения работы. Оказывается, что на маршруте таким показателем будут тонно-километры, на складе — перегруженные тонны. Если известно количество тонн и тонно-километров на каждом этапе доставки, а также стоимость единицы этих показателей, то, зная вес товара и расстояние, на которое его следует доставить, можно определить себестоимость услуг доставки.

Для организации учета по пулам необходимо будет для каждого из них открыть бухгалтерский счет, похожий на обычный счет накладных расходов. По дебету таких счетов будут накапливаться издержки, отнесенные на данный пул, а по кредиту эти издержки станут переноситься с коэффициентом, характеризующим деловую активность пула на себестоимость (в нашем случае — транспортировку). Придется открыть пул для каждого маршрута и по нескольку пулов для каждого отдельного склада. Сразу можно предвидеть «радость» тех бухгалтеров, которым придется выполнять всю эту работу.

Преимущества и подводные камни АВС-костинга

Анализируя преимущества функционально-стоимостного анализа издержек, следует вспомнить о том, что в пределах такой системы:

- компания обращает внимание исключительно на основные процессы;

- все издержки рассматриваются как составляющие себестоимости;

- предприятие отказывается от краткосрочного разделения издержек на фиксированные и переменные и фокусируется на том, какие процессы необходимы для создания продукта;

- возникает возможность определить высокорасходные виды деятельности, а также те, которые не создают ценности.

В качестве своеобразных подводных камней выступают такие обстоятельства:

- АВС-костинг требует достаточно тяжелой абсорбции издержек — размазывания большого количества фиксированных издержек;

- необходимы дополнительные ресурсы финансового департамента;

- данную систему можно внедрять по-разному: можно приложить все усилия и очень точно расписать все пулы расходов, а можно сделать это не очень прилежно;

- полученный результат, скорее всего, не покажет, до какого уровня можно снижать цену на продукт;

- компания может получить точный результат, но бывает, что на это тратится слишком много усилий;

- использование АВС-костинга не требует концентрации на индивидуализированных продуктах, которые производятся под клиента, а вынуждает следовать принципу: «Производите массовый продукт». Но будет ли это совместимо с маркетинговой стратегией компании?

Конечно, роль функционально-стоимостной системы анализа издержек переоценить практически невозможно: в некоторых случаях без нее просто не обойтись. Поэтому компаниям следует использовать не только расчет по переменным издержкам, но и АВС-консалтинг, а также определить пулы расходов. Кроме того, необходимо распределить все издержки по пулам и вовремя остановиться при детализации АВС-костинга, ведь АВС-костинг, как и Янус, двоякий и неоднозначный.

Поскольку это далеко не все, что можно сказать об АВС-костинге, в будущем авторы планируют вернуться к данной теме.

- Михайло Колиснык

, преподаватель Киево-Могилянской Бизнес-Школы

Александр Ризенко , редактор проекта

Преимущества и недостатки применения ABC-Costing по сравнению с традиционными методами учета.

Андрей Мицкевич

ABC-Costing для практического использования

"Экономические стратегии", №3-2005, стр. 118-122

История и основные понятия

АВС – это английская аббревиатура, которая расшифровывается как Activity Based Costing и переводится на русский язык как "метод учета по видам деятельности" или "калькулирование на основе деятельности". Алфавитный порядок букв в названии, по мнению авторов метода, подчеркивает, во-первых, доступность метода для понимания и осуществления, а во-вторых, его структурированность, позволяющую разложить все косвенные затраты по полочкам, от "А" до "Я". Если бы все было так просто…

Считается, что концепция АВС впервые была изложена в цикле статей профессоров Гарвардского университета Робина Купера (Robin Cooper) и Роберта Каплана (Robert Kaplan) в 1988 г. . Это не совсем так. Концепция действительно проста как велосипед, тем более что похожий велосипед был изобретен задолго до уважаемых гарвардских профессоров и назывался он "функционально-стоимостной анализ" (ФСА).

Корни ФСА уходят в 1950-е гг. Он был достаточно широко представлен не только в зарубежной, но и в советской экономической литературе (Горлова Л.П., Крыжановская Е.П., Муравская В.В. Организация функционально-стоимостного анализа предприятий. – М.: Финансы и статистика, 1982; Карпунин М.Г., Майданчик Б.И. Функционально-стоимостной анализ в отраслевом управлении эффективностью. – М.: Экономика, 1983; Чумаченко Н.Г., Дегтярева В.М., Игумнов Ю.С. Функционально-стоимостной анализ. – К.: Вища школа, 1985 и др.). Связь между ABC и ФСА очевидна, но это не совсем синонимы. Оставим поиск исторической правды историкам, а сами перейдем к делу.

Именно благодаря Куперу и Каплану начиная с 1991 г. АВС получил широкое признание как основа для повышения прибыльности и принятия стратегических решений. Информация, полученная в результате применения метода АВС, сегодня широко используется для контроля и непрерывных усовершенствований (реинжиниринг бизнес-процессов). Метод привлек к себе огромное внимание как новшество в области управления издержками. Если просмотреть все статьи, опубликованные в период с 1994 по 1996 г. в ведущих специализированных изданиях (Management Accounting и Journal of Cost Management), окажется, что 35% из них посвящены АВС.

Причины появления АВС.

Метод АВС появился в 1980-е гг., когда традиционные методы расчета затрат постепенно утрачивали свою актуальность. Последние появились и развивались на рубеже прошлого и позапрошлого веков (1870-1920). Но с начала 1960-х гг. изменение формы производства и ведения бизнеса привело к тому, что традиционные методы учета затрат стали называть "врагом номер один для производства", поскольку польза от них стала весьма сомнительной.

Отметим два самых крупных недостатка традиционных методов учета затрат:

1. Невозможность достаточно точно передать издержки производства отдельного продукта.

2. Невозможность обеспечить обратную связь, то есть информацию для менеджеров, необходимую для оперативного управления.

Решить эти проблемы и был призван АВС-Costing.

Разработчики метода АВС Р. Купер и Р. Каплан выделили три независимых, но согласованно действующих фактора, которые являются основными причинами практического применения АВС:

1. Процесс структурирования расходов изменился очень существенно. Если в начале века рабочий труд составлял около 50% от общих расходов, стоимость материалов – 35%, а накладные расходы – 15%, то теперь накладные расходы составляют около 60%, стоимость материалов – 30%, и труд – только 10% производственных издержек. Очевидно, что использование рабочих часов в качестве базы распределения расходов имело смысл 90 лет назад, но при современной структуре затрат потеряло свою силу.

2. Уровень конкуренции, с которым сталкивается большинство компаний, значительно возрос. Знание фактических затрат очень важно для выживания в такой ситуации.

3. Стоимость выполнения измерений и вычислений снижалась по мере развития технологий обработки информации. Еще 30 лет назад сбор, обработка и анализ данных, необходимых для АВС, были очень дорогими. А сегодня доступны не только специальные автоматизированные системы оценки данных, но и сами данные, которые, как правило, уже собраны и в той или иной форме хранятся в каждой компании.

Во многих случаях система ABC применялась в совокупности с другими методами улучшения процессов, такими как система "точно в срок" (JIT) или методология всеобщего управления качеством (TQM). Преимущества метода АВС наиболее ярко проявляются при его использовании на крупных предприятиях, выпускающих большой ассортимент продукции. В этом случае более сложные товары связаны с существенно большей долей косвенных расходов, чем простые, так как они требуют непропорционально большего внимания, обслуживания, инвестиций в технологию и т.п.

Система АВС как она есть сегодня

Система ABC основана на простой идее: на предприятии источником накладных расходов являются бизнес-процессы, требующиеся для успешного производства продуктов. Стоимость продуктов связана со стоимостью этих бизнес-процессов. Это и есть основная идея АВС. Важно и то, что ABC предоставляет не только точные данные о затратах, но и информацию об источниках этих затрат. Последнее недоступно традиционным методам учета затрат. Метод АВС выступает не только в качестве технологии учета, но и в качестве инструмента реинжиниринга.

Метод ABC выделяет внутри бизнес-процесса отдельные действия, стоимость которых определяется факторами, получившими название носителей затрат (кост-драйверов, или баз распределения). Например, носитель "количество полученных заказов на данный товар" определяет количество необходимых действий, выполняемых сотрудниками компании по обработке этих заказов. Носители затрат обязаны быть количественно определенными и доступными для измерений. Кост-драйверы служат для отнесения затрат по процессу на продукты на основе уровня потребления продуктом результатов той или иной деятельности. В результате АВС является технологией, позволяющей оценить реальную стоимость продукта или услуги безотносительно к организационной структуре компании. Как прямые, так и косвенные расходы распределяются по продуктам и услугам в зависимости от стоимости процессов, требуемых на каждом из этапов производства. Поэтому одним из центральных вопросов АВС является определение стоимости самих бизнес-процессов.

По существу, метод АВС как учетный работает по следующему алгоритму:

1. Определяется и рационализируется последовательность функций, необходимых для производства и реализации товара. Сначала выявляются все возможные функции. Они распределяются по двум группам: влияющие на ценность товара и не влияющие. Далее на этом этапе производится оптимизация последовательности: устраняются или сокращаются шаги, не влияющие на ценность, и сокращаются издержки. В этом и заключается одна из реинжиниринговых функций АВС. Оценка: этот шаг метода АВС можно оценить положительно – он и полезен, и реален.

2. Для каждой функции определяются полные годовые затраты и количество человеко-часов для ее выполнения. Оценка: данный шаг оценивается нами неоднозначно. Только кажется, что сделать это просто. В российских условиях даже если удается выполнить подобные вычисления, не всегда они определяются кост-драйвером. Например, чем больше переналадок, тем хуже. Но если расходы не зависят существенно от количества переналадок, то метод АВС практически не работает. Таким образом, применимость метода АВС ограничена и по оценке затрат по функциям, и по релевантности этих затрат (то есть не всегда эти затраты меняются вместе со значением кост-драйвера).

3. Для каждой функции определяются носители затрат (cost driver) и их количественные характеристики. Например, если годовая стоимость работы пресса, включая прямые и накладные расходы, оценивается в 250 тыс. долл. в год и за это время через него пройдет 25 тыс. изделий, то приблизительная стоимость единицы носителя издержек составит 10 долларов на продукт. Хорошо, если каждой функции соответствует один носитель затрат. Но так бывает не всегда. Примеры будут приведены ниже.

4. После того как для всех функций будут определены их носители затрат, проводится окончательный расчет затрат на производство конкретного продукта или услуги. В случае чрезмерной детализации АВС-расчет может сильно усложниться. Реально достижимую степень сложности расчета необходимо выявить в самом начале, иначе слишком подробный анализ вызовет дополнительные расходы, в результате АВС будет неэффективен. Для этого, в частности, и используется наш вариант метода (см. ниже).

Уровни затрат.

В популярных модификациях метода АВС носители издержек подразделяются на несколько уровней. Приведем наиболее важные:

- Уровень единиц (Unity level). На этом уровне рассматриваются носители для каждой выпускаемой единицы продукции. Это аналог прямых затрат в классических методах.

- Уровень партий (Batch level). Эти носители связаны уже не с единицами, а с партиями выпускаемой продукции. Носителем затрат, как правило, является количество партий.

- Уровень продукта (Product level). Здесь речь идет об источниках, относящихся к выпуску отдельного вида продукции вне зависимости от количества выпускаемых единиц и партий.

- Уровень предприятия (Facility level). Затраты данного уровня не имеют прямого отношения к продуктам, это общие функции, связанные с работой предприятия в целом. Вызванные ими затраты распределяются в дальнейшем по продуктам традиционными методами. Уровни Batch и Product являются предметом метода АВС.

Функциональные методы расчета затрат

Успех АВС породил и другие аналогичные методы, получившие название функциональных методов расчета затрат, объединенных в менеджериальное направление, получившее название кост-менеджмента. Эти методы объединяет то, что они связывают затраты на функции управления, на бизнес-процессы в первую очередь с конкретными продуктами, подразделениями и потребителями. Редко АВС-Costing и другие функциональные методы используются для оценки затрат иных объектов учета.

Учет затрат жизненного цикла изделий.

Кроме АВС наибольшей популярностью среди функциональных методов пользуется LCC (Life Cycle Costing – учет затрат жизненного цикла изделия). Этот подход впервые был применен в США и Великобритании в рамках оборонных проектов, которые финансировались исходя из полной стоимости контракта или программы, а не из себестоимости конкретного изделия.

Технический прогресс сократил жизненный цикл множества продуктов. Например, в компьютерной технике время производства изделий стало сопоставимым со временем разработки. Высокая техническая сложность изделия приводит к тому, что до 90% производственных затрат определяется именно на стадии НИОКР. Среди основных причин применения LCC в частном секторе можно выделить три:

- резкое сокращение жизненного цикла изделий;

- увеличение стоимости подготовки и запуска в производство;

- необходимость практически полного определения затрат и финансовых результатов на стадии проектирования.

Преимущества и недостатки функциональных методов по сравнению с традиционными

Зачастую предприятия, преследуя цель сокращения издержек, осуществляют политику тотального урезания затрат. Такое решение является наихудшим, так как при этом сокращению подлежат все работы, вне зависимости от их полезности. Методология АВС, объединенная с анализом цепи создания стоимости (это другое имя LCC), позволяет предприятию не просто постатейно сокращать затраты, а выявлять излишки потребления ресурсов и перераспределять их с целью повышения производительности. Используя метод АВС, можно быстро оценить объем прибыли, ожидаемый от производства того или иного товара или услуги. Сразу станет ясно, производство каких продуктов или услуг окажется убыточным (их цена при реализации будет ниже расчетных затрат). На основе этих данных можно быстро принять корректирующие меры, в том числе пересмотреть цели и стратегию бизнеса на ближайшие периоды. Но у функциональных методов есть и недостатки.

Преимущества

1. Более точное знание стоимости продукции дает возможность принимать не только верные тактические, но и стратегические решения по:

а) назначению цен на продукцию;

б) сочетанию продуктов;

в) выбору между возможностями изготавливать самостоятельно или приобретать;

г) вложению средств в научно-исследовательские работы, автоматизацию процессов, продвижение и т.п.

2. Большая ясность в отношении выполняемых функций, за счет которой компаниям удается:

а) уделить больше внимания управленческим функциям, таким как повышение эффективности дорогостоящих операций;

б) выявить и сократить объем операций, не добавляющих ценности продукции.

3. АВС и другие модели органично дополняются реинжинирингом. Гибкая модель АВС стратегична, а жесткая – нет. Гибкой она будет в случае периодического пересмотра и ориентации на развитие бизнес-процессов.

4. Теория функционально-стоимостного анализа признает, что управлять можно только тем, что делается, то есть функциями, а цены изменяются как следствие. При систематическом исследовании выполняемых функций не только выявляются факторы, влияющие на повышение или понижение производительности, но также обнаруживается неправильное распределение ресурсов.

5. Традиционные системы расчета затрат больше ориентированы на организационную структуру, а не на существующий процесс. Они не могут ответить на вопрос: "Что нужно делать?" – так как о процессе им ничего не известно. Ориентированные на процессы функциональные методы дают менеджерам возможность наиболее точно установить соответствие между потребностями в ресурсах и доступными мощностями.

6. В сравнении с традиционными методами кост-менеджмент увеличивает затраты на мелкие и сложные партии и сокращает их на большие и простые. Это значительно больше соответствует истине.

7. АВС может быть применен для разработки выгодных с точки зрения компании новых продуктов.

8. Он позволяет компании успешно функционировать в условиях многоплановой бизнес-среды, он применим во всех типах организаций, помимо привычной для классики области – производства.

Недостатки:

1. Процесс описания функций может оказаться излишне детализированным, кроме того, модель иногда слишком сложна и ее трудно поддерживать.

2. Часто этап сбора данных об источниках данных по функциям (activity drivers) недооценивается.

3. Для качественной реализации требуются специальные программные средства. Их явно не хватает в популярных программных системах типа 1С.

4. Модель часто устаревает в связи с организационными изменениями.

5. Реализация нередко рассматривается как ненужная "прихоть" финансового менеджмента, недостаточно поддерживается оперативным руководством.

6. Самый главный недостаток функциональных методов – это профессорские усложнения, ненужные обобщения. Следствием этого является многовариантность методов, затруднения при их практическом внедрении. Результат такого положения дел: получается сложно, дорого – и непонятно, зачем все это нужно.

Хотя метод и получил широкое распространение и признание, мнения по поводу его действенности расходятся. Несмотря на утверждения менеджеров о том, что традиционные методы учета легко проходят тест на соотношение издержек и выгод, до сих пор нет достаточных эмпирических доказательств для подтверждения приписываемых методу АВС преимуществ.

Тем не менее АВС-Costing, по мнению многих американских авторов, в конечном счете оказался одним из самых важных нововведений в управлении за последние сто лет. Сегодня после романтического периода развития метода АВС закономерно наступило отрезвление. Стали понятны трудности на пути внедрения и ограничения в использовании метода. Ожидавшееся массовое распространение метода не состоялось.

Тем не менее метод АВС внес существенный вклад в управленческий учет, и его элементы нашли применение в жизни. Мода на него прошла, а сухой остаток пока неудовлетворителен, особенно в России. Наша цель – сделать АВС доступным и привычным инструментом, найти ему место среди других широко применяемых методов учета.

Источники:

1. Cooper R., Kaplan R.S. How cost accounting distorts product costs, Management Accounting, (April 1988a), p. 20-27.

2. Cooper R. The Rise of Activity-Based Costing. – Part One: What is an Activity-Based Cost System? Journal of Cost Management, Vol. 2, No. 2, (Summer 1988), p. 45-54.

3. Cooper R., Kaplan R.S. Measure cost right: make the right decisions // Harvard Business Review, September – October, 1988, pp. 96-103.

4. Hicks D.T. Activity-based costing: making it work for small and mid-sized companies, 2nd ed., John Wiley & Sons, New York, NY, 1999.

5. Narcyz Roztocki and Kim LaScola Needy "Integrating activity-based cos-ting and economic value added in manufacturing". – Интернет.

6. Функционально-стоимостной анализ. Подготовлено по материалам зарубежных сайтов. Перевод: Intersoft Lab. – Интернет.

Пример использования учета затрат жизненного цикла изделия (LCC)

Завод производит три вида продукции: А, В, С. На стадии проектирования сложного технического изделия А решается вопрос об объеме и уровне детализации технического описания. Предположим, что разработка подробных инструкций по обслуживанию будет стоить 250 тыс. руб. Плюс издание инструкций для каждого комплекта оборудования – еще 7 руб. Причем наличие или отсутствие инструкций никак не скажется на цене продажи изделия (1 млн руб.), так как гарантийные обязательства включают обслуживание с выездом к заказчику. То есть потребитель не будет сильно интересоваться сопроводительной документацией из-за уверенности в технической поддержке. Сервисный отдел предприятия-производителя работает по окладному принципу, и расходы на его содержание составляют 50 тыс. руб. в месяц.

Из условия следует, что жизненный цикл изделия на нашем предприятии состоит из следующих стадий:

- проектирование;

- производство – предполагаемый тираж 10 000 изделий за два года;

- сервис.

Использование методов традиционного управленческого учета – в данном случае маржинального подхода – предписывает отказаться от выпуска инструкций по обслуживанию, так как это приведет к уменьшению маржинального дохода на 7 руб. с единицы выпуска. Если включить в себестоимость затраты на разработку, то дополнительные убытки возрастут на 250 000 / 10 000 = 25 руб.

Применение метода LCC предписывает проанализировать влияние выпуска инструкций на затраты по всему жизненному циклу изделия. Это потребует решения следующих задач: определение факторов, влияющих на сервисные затраты (кост-драйверов); отнесение сервисных затрат на стоимость жизненного цикла изделия пропорционально потреблению каждого кост-драйвера; расчет и анализ затрат жизненного цикла изделия с учетом появления инструкций.

Пусть кост-драйвером для деятельности сервисного отдела будет количество вызовов в месяц. Средняя переменная стоимость одного вызова составляет 400 руб. (средние транспортные расходы плюс почасовая ставка персонала, умноженная на среднее время вызова плюс повременная ставка за время ожидания вызова). Среднее количество вызовов составляет 100 в месяц, и они распределены следующим образом: изделие А (выпуск без инструкции по обслуживанию) – 60; изделие В и С по 20 каждое (снабжены инструкциями). Разница 50 000 – 400 x 100 = 10 000 руб. между фактическими и расчетными затратами составляет резерв на содержание дополнительного ремонтника для экстренных случаев.

Распределив переменную составляющую сервисных расходов на себестоимость изделий пропорционально использованию кост-драйвера (а не пропорционально объему выпуска или размеру прямых производственных затрат), мы получим увеличение затрат на продукцию А на 400 x 60 = 24 тыс. руб. в месяц. Применяя технику учета АВС, можно оценить влияние подготовки инструкций на общий объем затрат.

Из опыта производства и обслуживания изделий В и С предположим, что выпуск инструкций по эксплуатации снизит количество вызовов с 60 до 20 в месяц, то есть приведет к сокращению затрат на сервисное обслуживание на 40 x 400 = 16 тыс. руб. в месяц. Жизненный цикл изделия А составляет 2 года, поэтому сервисные затраты снизятся за весь цикл на 16 x 24 = 384 тыс. руб. Общие дополнительные затраты на стадии проектирования и производства составят 250 000 + 7 x 10 000 = 320 тыс. руб., что ниже экономии на сервисе на 384 – 320 = 64 тыс. руб. Таким образом, совместное применение методик LCC и АВС выявило необходимость и эффективность выпуска инструкций по эксплуатации.

Одним из наиболее интересных направлений учета затрат и калькулирования себестоимости можно считать учет затрат по функциям (ABC-метод - Activity Based Costing). Данный метод широко распространен на европейских и американских предприятиях. Функциональный учет был разработан Р. Купером и Р. Капланом в 1988 г. В некоторых источниках он также может называться пооперационным калькулированием.

Принципиальное отличие АВС-метода от других методов учета затрат и калькулирования состоит в порядке распределения накладных расходов . Учет затрат по функциям предусматривает наиболее строгий подход к включению накладных затрат в себестоимость продукции и обеспечивает руководителей информацией, имеющей важное значение для принятия решений.

Для определения стоимости потребления в функциональном учете применяются так называемые факторы (носители )затрат (cost driver), представляющие собой события или усилия, от которых зависит величина затрат на конкретный вид деятельности. Фактор (драйвер) затрат является аналогом базы распределения затрат в классических системах учета. На основе таких факторов затрат ресурсы распределяются между центрами затрат, а затем относятся на отдельные виды продукции.

При этом учет организуется в несколько этапов:

1) Разделение производственного процесса на составляющие функции (виды деятельности или операции). Количество видов деятельности зависит от ее сложности: чем сложнее бизнес организации, тем большее число функций будет выделено;

2) Определение затрат по каждой из функций. Накладные расходы организации идентифицируются с выделенными видами деятельности;

3) Определение носителя затрат по каждой функции. Каждому виду деятельности приписывается собственный носитель затрат, оцениваемый в соответствующих единицах измерения;

4) Оценка стоимости единицы носителя затрат путем деления суммы накладных расходов по каждой функции на количественное значение соответствующего носителя затрат;

5) Определение себестоимости продукции (работы, услуги). Для этого стоимость единицы носителя затрат умножается на их количество по тем видам деятельности (функциям), выполнение которых необходимо для изготовления продукции (работы, услуги).

Таким образом, объектом учета затрат при этом методе является отдельный вид деятельности (функция, операция), а объектом калькулирования – вид продукции (работ, услуг). АВС-метод, по своей сути, является альтернативой позаказного метода учета затрат и калькулирования себестоимости.

Очень важным моментом является разложение сложных операций на простейшие составляющие и возможность использования разных носителей затрат для различных составляющих. Представление производства или всего хозяйствующего субъекта как набора определенных операций (функций) позволяет проводить качественную оценку деятельности в различных сферах и способствует повышению конкурентоспособности хозяйствующего субъекта, обеспечивает информацией руководителей различных уровней управления.

Использование учета затрат по функциям имеет большое значение для производителей широкого ассортимента продукции в условиях единого производственного процесса. Данная система способствует определению причин возникновения и изменения накладных расходов.

ABC-метод позволяет учитывать различия в расходе ресурсов на неодинаковую продукцию на входе и прослеживать такое потребление на протяжении всего производственного цикла, вплоть до формирования конечной себестоимости. Если возникает необходимость расширения или сокращения хозяйственной деятельности (т.е. в дополнительных или излишних ресурсах), то система учета затрат по функциям позволяет измерить совокупное количество ресурсов, потребленных каждым продуктом.

В целом учет затрат по функциям способствует выявлению избыточных затрат, полезных и бесполезных затрат, позволяет определить поэлементное влияние затрат на качество продукции и осуществить эффективное прогнозирование и бюджетирование.

Рассматриваемая система не идеальна и имеет недостатки. Например, ее внедрение требует больших материальных затрат и квалифицированных кадров. Но несмотря на недостатки, АВС-метод позволяет управлять затратами с помощью контроля над деятельностью, способствует определению затрат на продукт на всех этапах его производства - от проектирования до затрат по доставке потребителю, сборке, установке и т.п. и выявлению причин возникновения затрат.

4. JIT – калькулирование.

В середине 1970-х годов в Японии был разработан и внедрен метод калькулирования себестоимости продукции по системе своевременных поставок «точно-в-срок» или JIT – калькулирование (от англ. Just in time – JIT – «точно в срок»). В основу этой системы положен принцип: «ничего не будет произведено, пока в этом не возникнет необходимость ».

Система JIT нацелена на исключение хранения избыточного запаса, насколько это возможно, тем самым снижая соответствующие затраты. Все протекающие на предприятии процессы снабжения, производства, продаж организованы таким образом, чтобы максимально снизить непроизводительные затраты, ликвидировать операции и процессы, не дающие дополнительных улучшений продукции или услуг.

Для лучшего понимания механизма функционирования системы «точно-в-срок» рассмотрим ее более детально. В отличие от традиционной (централизованной) модели производства, основывающейся на плановых поставках готовой продукции потребителям (чем больше, тем лучше), система «точно-в-cрок» действует в соответствии с системой, которая точно ориентирована на реальный спрос (т. е. является децентрализованной), где основное внимание уделяется тесной координации подразделений, использованию в производстве продукции только тех ресурсов, необходимость в которых существует на данном этапе производственного процесса.

В идеальной системе «точно-в-срок» время, затрачиваемое на продукт, в точности равно времени его производства. Это соотношение имеет решающее значение в системе организации производства. Считается, что на предприятиях, не внедривших систему «точно-в-срок», а также систему планирования материальных ресурсов, большая часть времени (около 90%) идет не на производство как таковое, а на сопутствующие ему процессы, такие, как хранение, контроль качества, транспортировка, внутреннее перемещение и т. д. Эти издержки увеличивают косвенные затраты, но не стоимость продукции. Поэтому минимизация времени подготовки продукции к выпуску, свойственная системе «точно-в-срок», дает ей важные преимущества в сокращении затрат:

Имеются незначительные материально-производственные запасы или их совсем нет;

Материалы поступают в производственные подразделения при необходимости, иногда в течение нескольких часов;

Процесс производства осуществляется в нескольких цехах без складирования запасов незавершенного производства;

Готовая продукция не производится сверх полученных заказов от покупателей.

Калькулирование себестоимости при применении на предприятии системы «точно-в-срок» может сочетать в себе черты как позаказного, так и попроцессного методов калькулирования затрат, поэтому данная система относится к смешанным системам учета затрат. Одной из основных характеристик системы «точно-в-срок» с точки зрения ее вклада в управленческий учет является то, что, стало возможным упрощение процедуры расчета затрат в процессе производства продукции. Это вызвано следующими причинами:

1. Контроль материалов наиболее эффективно осуществляют менеджеры предприятия. Отсутствие огромного количества материалов и незавершенного производства позволяет им уделять больше времени наблюдению и проведению мониторинга за имеющимися в наличии материалами и незавершенным производством.

2. Благодаря сокращению срока производства продукции и системе производства в соответствии с предварительными заказами на незавершенное производство приходится более низкий уровень затрат в процентном отношении от общего объема затрат на производство.

3. Уменьшение необходимости подробного учета затрат, связанных с исправлением брака, которое может иметь место на разных стадиях производственного процесса. Подробный учет необходим, если затраты на исправление брака непосредственно соотносятся с конкретным видом работ по исправлению брака.

Однако бухгалтеру по учету производственных затрат отводится важная роль в реализации системы планирования потребностей в материалах, которая требует точной и своевременной информации о материалах, процессе производства и готовой продукции.

Далее, бухгалтер по учету затрат, должен провести калькулирование расходов, связанных с организацией каждого производственного процесса на заводе, определить расходы на простой и хранение материально-производственных запасов.

Компании, перешедшие на систему «точно-в-срок», производят модификацию позаказного или попроцессного метода путем учета затрат только при выпуске готовой продукции, не учитывая их отдельно на счетах незавершенного производства, на счетах, отражающих материально-производственные запасы (как это производится в позаказном и попроцессном методах). Эти счета обычно заменяются счетом «Материалы» и «Незавершенное производство». Поступившие материалы от поставщиков немедленно направляются в производство. Бухгалтер отражает в бухгалтерском учете прямые затраты на заработную плату производственных рабочих, а также производственные накладные расходы на счете «Конверсионные (добавленные) расходы», который не закрывается до момента выпуска готовой продукции из производства. Когда продукция уже полностью выпущена из производства или даже продана, все расходы отражаются на счетах «Готовая продукция» и «Себестоимость проданной продукции». Таким образом, упрощается процесс ведения бухгалтерских записей и прочей бухгалтерской документации.

Рассмотрев основные вопросы функционирования системы «точно-в-срок» можно выделить ряд ее преимуществ, особенно в финансовом плане:

Сокращение объемов складских запасов на 75%, что приводит к минимизации вложений в сырье и материалы;

Сокращение расходов на внутреннее перемещение материально-производственных запасов;

Более рациональное использование площадей, помещений для хранения материалов и готовой продукции также ведет к снижению инвестиций;

Улучшение отношений между поставщиками, транспортными организациями, заказчиками;

Необходимость в меньшем количестве оборудования и расходов на оплату труда работников;

Уменьшение количества непредвиденных, незапланированных обстоятельств;

Снижение затрат, связанных с риском устаревания, потерь, повреждений материально-производственных запасов;

Снижение всех затрат в целом, в том числе накладных расходов (погрузочно-разгрузочные работы, содержание инспекторов контроля за качеством продукции, хранение сырья и материалов и т. п.);

Сокращение канцелярской работы, связанной с оформлением документов (после внедрения системы «точно-в-срок» отпадает необходимость в выписке заказов, требований, нарядов);

Снижение затрат на переналадку оборудования на 20%.

Вполне естественно, что для каждого явления свойственно наличие как достоинств, так и недостатков. Система «точно-в-срок» в данном случае не является исключением, обладая множеством положительных сторон, она также имеет и ряд отрицательных черт. Специалисты, ученые выделяют следующие недостатки, присущие системе «точно-в-срок»:

Проблемы, возникающие в случае несвоевременного выполнения заказов по поставкам материально-производственных запасов;

Проблемы, связанные с неполнотой поставки, с некомплектностью, нехваткой какой-либо детали;

Доставка не тех комплектующих, что требовалось;

Опасность, возникающая в связи с наличием одного поставщика;

Недостаток высококвалифицированного персонала.

АВС – это прогрессивная концепция, способная преодолеть ограничения традиционной системы учета затрат и установить причинно-следственную связь между продуктами и необходимыми для их производства затратами. Отсюда следует, что АВС – это система учета затрат, и как таковая включает определение объектов затрат, классификацию затрат и метод их распределения по объектам.

В научной литературе существует подход к АВС как к методу распределения косвенных затрат или как к очередной классификации затрат. Многие элементы этой системы отнюдь не оригинальны и не новы, они применялись и ранее. Но заслуга авторов АВС как раз и состоит в том, что они сумели объединить в единый комплекс проверенные и новые идеи и методы.

АВС система учета затрат отличается редкой многофункциональностью. Авторы учебников по управленческому учету любят повторять удачное афористичное определение необходимости разных видов классификаций затрат: «Разные затраты – для разных целей». Немного перефразировав, можем утверждать: «АВС – для разных целей», а не только для классификации затрат.

Выделим основные направления применения АВС :

- для уточненного расчета себестоимости объектов затрат и установления на этой основе цен;

- для бюджетирования затрат и контроля за соблюдением бюджетов по видам деятельности, отделам, участкам, подразделениям и т.п.;

- информационная база для бенчмаркинга видов деятельности и реинжиниринга бизнес-процессов на основе его результатов;

- информационная база для принятия решений об аутсорсинге (один из видов реинжиниринга), а также других решений.

Кроме функциональной универсальности, АВС обладает уникальной гибкостью с точки зрения масштабов внедрения : эту систему можно внедрить в одном подразделении, отделе или в рамках одного бизнес-процесса (например, сбыта продукции) либо в масштабах всего предприятия, сделав ее единственным инструментом управленческого учета. Неизбежно встанет вопрос о создании информационной базы для АВС, и здесь возможны различные варианты.

Можно получать основные данные из системы бухгалтерского учета , что и делают компании, применяющие АВС для расчета себестоимости, ценообразования и бюджетирования (при этом, конечно, придется дополнить и расширить перечень необходимых данных). Степень точности результатов будет ниже, однако для этих целей вполне достаточна. Этот путь сокращает затраты на внедрение проекта АВС, а также успокаивающе действует на главного бухгалтера, снижая вероятность возникновения конфликтов между бухгалтерией и менеджерами, ведущими учет затрат по АВС. Нужно отметить, что многие специалисты из консалтинговых агентств считают, что поручение учета затрат в системе АВС бухгалтерии – далеко не лучший вариант, но зачастую не могут предложить альтернативу, особенно если речь идет о небольшом предприятии.

Другой путь – создание самостоятельной системы сбора данных для АВС, не зависимой от бухгалтерского учета. Обычно на это идут компании, планирующие применять АВС для реинжиниринга бизнес-процессов.

Попытаемся сопоставить традиционную систему учета затрат и АВС по основным компонентам: объекты затрат, классификация затрат и методы их распределения по объектам. При этом определим, что включается в понятие «традиционная система учета затрат». Если взять современный учебник по управленческому учету и посмотреть раздел «Традиционные системы управления затратами», то основными вопросами наверняка окажутся попроцессная и позаказная калькуляция себестоимости, методы и базы распределения затрат. Фактически, все это связано с одним видом классификации затрат – по статьям калькуляции. Именно он традиционно используется и в странах СНГ, и в дальнем зарубежье для калькулирования себестоимости единицы продукции, а следовательно, и для установления цены.

Объекты затрат

Сопоставление АВС и традиционных систем учета начнем с объекта затрат, поскольку именно от него зависит постановка задачи: что именно мы хотим узнать о затратах?

Нужно отметить, что само определение объекта затрат различается скорее не в традиционной системе учета затрат и АВС, а в отечественной и зарубежной практике (табл. 1). Зарубежные авторы как до (Хорнгрен, Фостер), так и после появления АВС (Аткинсон и др.) предпочитают определять объект затрат максимально широко, практически одинаково и предельно просто – нечто, для чего необходимо рассчитать затраты. Причины этого заключается в следующем.

Зарубежный управленческий учет с самого начала ориентировался на реализацию двух основных задач :

- оценка запасов, калькулирование себестоимости и определение финансовых результатов;

- обоснование и контроль управленческихрешений.

Для первой задачи объект затрат – это прежде всего единица запасов, продукта, услуг, именно для них разрабатываются различные методы калькулирования себестоимости. Для второй задачи объект затрат вряд ли можно определить исчерпывающе, ведь менеджеры принимают превеликое множество самых разнообразных управленческих решений, и почти в каждом случае им требуется информация о связанных с ними затратах.

До появления АВС количество анализируемых объектов затрат постоянно возрастало. АВС стала реакцией на возникновение в 1980-х годах новой управленческой концепции предприятия как цепочки ценностей и связанных с ней управленческих решений , т.е. состав объектов затрат еще более расширился. В частности, одним из объектов затрат стали виды деятельности и бизнес-процессы. Ведь при бенчмаркинге и реинжиниринге бизнес-процессов смысл сбора затрат по видам деятельности состоит в том, чтобы сопоставить затраты на одинаковые или близкие виды деятельности и бизнес-процессы внутри компании или у конкурентов. На этой основе можно оптимизировать как затраты, так и состав тех и других. Существенно возросло значение такого объекта затрат, как потребители – методика их анализа на основе АВС обеспечивает гораздо более точные результаты, чем раньше.

В отечественной практике преобладал подход, в соответствии с которым первая задача – оценка запасов и калькулирование себестоимости – играла главную и основную роль. Считалось, что большинство остальных управленческих решений можно обосновать, исходя из информации о затратах по продуктам и услугам. Многие управленческие решения, типичные для западной практики, у нас просто не рассматривались. Как видно из таблицы, при определении объекта затрат до сих пор ощущаются следы такого подхода.

Классификация затрат

Вторая составляющая системы учета затрат – классификация затрат. Они тоже делятся на две группы:

- предназначенные для расчета себестоимости и определения финансовых результатов;

- предназначенные для обоснования управленческих решений.

Обе системы классификации затрат (ABC и традиционная) начинаются из одной отправной точки – ресурсов хозяйственной деятельности. Затем они распределяются по сферам деятельности: между АВС и традиционной системой учета затрат есть несомненное сходство, поскольку бизнес-процессы предприятия также группируются по этим же сферам. Однако если в традиционной системе далее переходят к распределению прямых и косвенных издержек и формированию статей калькуляции, то система АВС предполагает дальнейшую детализацию затрат по бизнес-процессам и видам деятельности.

С точки зрения задачи обоснования управленческих решений, оценка затрат по видам деятельности и бизнес-процессам составляет самостоятельную ценность, поскольку это информационная база для бенчмаркинга и реинжиниринга бизнес-процессов. Кроме того, она же используется в бюджетировании на основе видов деятельности (activity-based budgeting – ABB) и последующем контроле выполнения бюджетов. Вполне возможно, что анализ затрат по видам деятельности поможет менеджерам среднего и низшего звена оптимизировать распределение рабочего времени – своего и своих подчиненных. Таким образом, хотя в общей схеме это лишь промежуточный этап, но он имеет множество применений в различных управленческих ситуациях.

На следующем этапе определяется поглощение видов деятельности объектами затрат и калькулирование себестоимости. В отличие от традиционной системы, объекты затрат могут быть самыми разнообразными, а задача расчета себестоимости – отличаться разными масштабами. Например, самый типичный случай: расчет себестоимости всех реализуемых видов продукции (работ, услуг) с выходом на суммарную себестоимость реализованной продукции и ее сопоставление с результатом расчета традиционным методом. Именно так ставится задача, если цель применения АВС состоит в установлении обоснованных цен на всю номенклатуру продукции. Однако можно ограничиться гораздо менее глобальным анализом: например, рассчитать сбытовые затраты, связанные с конкретным поставщиком или каналом сбыта.

Методика калькулирования

Третий элемент системы учета затрат – методика распределения затрат на объект затрат или калькулирования себестоимости. Пожалуй, из всех составляющих АВС именно здесь отличия этого метода от предшествующих систем выступают наиболее отчетливо. Связаны они, в первую очередь, со способом распределения косвенных расходов. Интересно, что и предшествующие методики различались по этому признаку. Типично такие системы (калькуляции себестоимости) классифицируются следующим образом:

- система прямой калькуляции себестоимости;

- традиционные системы начисления затрат;

- системы функциональной калькуляции себестоимости?.

Система директ-кост характеризуется тем, что вообще не распределяет косвенные расходы по продуктам, возмещая их из т.н. маржинального дохода (разность между выручкой от реализации продукции и прямыми затратами).

Традиционные системы начисления затрат, или системы полного поглощения затрат, включают более или менее сложный механизм распределения косвенных затрат по продуктам при помощи одного или нескольких условных показателей (баз распределения) и одного или нескольких этапов распределения. В состав традиционных систем входят позаказный и попередельный (или попроцессный) методы калькулирования себестоимости.

АВС также включает несколько промежуточных этапов распределения и многочисленные драйверы затрат, поэтому с точки зрения сложности и техники расчетов этот метод недалеко ушел от наиболее современных вариантов традиционных систем. Однако принципиальная разница состоит в том, что на промежуточных этапах затраты аккумулируются не просто по местам возникновения или пулам, а по видам деятельности, составляющим, в свою очередь, бизнес-процессы. Это означает, что вместо организационной структуры предприятия, лежащей в основе традиционных систем калькулирования, в АВС используется концепция цепочки ценностей.

Второе принципиальное отличие заключается в том, что между видами деятельности и объектами затрат прослеживается причинно-следственная связь, а не просто устанавливается некий формальный механизм перенесения затрат с использованием условных показателей.

ABC методики расчета себестоимости продукта или услуги предназначены для решения следующих задач:

- Себестоимость на разных этапах жизненного цикла продукта . Предназначена для калькулирования и анализа себестоимости единицы продукта от момента его разработки до снятия с производства.

- Затраты по звеньям цепочки ценностей . Позволяет анализировать затраты на продукт не только внутри, но и вне компании, включая в общую структуру затраты поставщиков, дилеров и потребителей. Концентрирует внимание на затратах и результатах каждого звена в цепочке ценностей компании, эффективности его операций с точки зрения достижения целевого уровня затрат и реализации стратегических целей.

- Функционально-стоимостной анализ . Включает анализ элементов конструкции продукта (узлов, деталей) с точки зрения затрат на их изготовление и ценности добавляемых ими потребительских свойств в глазах потребителей.

- Затраты на разработку дизайна . Помогает ответить на вопросы: как влияет дизайн на жизненный цикл и цепочку ценностей изготовления продукта? Каково влияние изменения потребительских свойств продукта на его себестоимость?

- Пооперационный анализ затрат . Включает расчет затрат на осуществление отдельных технологических операций.

- Учет затрат по видам деятельности выявляет драйверы косвенных производственных, сбытовых и административных затрат . Его главная задача – оценка потребности в тех или иных видах деятельности для изготовления и сбыта продукта, а также оценка ресурсов, необходимых для осуществления видов деятельности.

Спектр методик калькулирования затрат для различных управленческих целей все время расширяется. К этим шести можно смело добавить методику таргет-костинга, или калькулирования по целевым затратам.

За прошедшие годы многие из этих методик (тот же АВС, функционально-стоимостной анализ, пооперационный анализ) стали неотъемлемой частью курсов по управленческому учету, иные по-прежнему находятся в стадии изучения и апробации. Тем не менее это очень наглядно показывает, что тема калькулирования и анализа затрат, считающаяся у нас устоявшейся и немного скучной, в мире продолжает бурно развиваться.