К производственным рискам относятся. Что такое производственные риски

Читайте также

Удальцова Яна, риск-менеджер ООО «Риск-Консалт»

Производственные риски - это вероятность потерь в результате неблагоприятных изменений в производственной сфере организации, включая сбой производственно-технологического процесса, что может повлиять на способность должника исполнять свои обязательства.

Производственный процесс оказывает прямое влияние на финансовый результат организации, следовательно, и на ее платежеспособность, поэтому необходимо оценить вероятность появления событий, которые смогут привести к его сбою.

Состояние и структура основных фондов (ОФ), а так же эффективность их использования при различных экономических отношениях напрямую влияют на производственный процесс. ОФ занимают, как правило, основной удельный вес в общей сумме основного капитала предприятия. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, прибыль, рентабельность, устойчивость финансового состояния. В сочетании с развитым менеджментом на различных уровнях производства достигается максимальная эффективность использования ОФ. Это особенно важно для каждого предприятия, отрасли, экономики всей страны в целом, особенно в период экономического кризиса, когда точка безубыточности особенно чувствительна к переменным затратам.

КЛАССИФИКАЦИЯ, ИЗНОС И АНАЛИЗ ОСНОВНЫХ ФОНДОВ

Производственные и непроизводственные основные фонды

Основные фонды (Далее - ОФ) предприятия подразделяются на производственные основные фонды (Далее - ОПФ) и непроизводственные. ОПФ участвуют в процессе изготовления продукции или оказания услуг. К ним относятся: станки, машины, приборы, передаточные устройства и т.п. Непроизводственные основные фонды не участвуют в процессе создания продукции. К ним относятся: жилые дома, детские сады, клубы, стадионы, поликлиники, санатории и т.п.

Для учета ОФ, определения их состава и структуры можно выделить следующие группы и подгруппы основных производственных фондов:

- здания (архитектурно-строительные объекты производственного назначения: корпуса цехов, складские помещения, производственные лаборатории и т.п.);

- сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: тоннели, эстакады, автомобильные дороги, дымовые трубы на отдельном фундаменте и т.д.);

- передаточные устройства (устройства для передачи электроэнергии, жидких и газообразных веществ: электросети, теплосети, газовые сети, трансмиссии и т.п.);

- машины и оборудование (силовые машины и оборудование - устройства для выработки, преобразования и распределения энергии; рабочие машины и оборудование; измерительные и регулирующие приборы и устройства; лабораторное оборудование; вычислительная техника; автоматические машины, оборудование и линии; прочие машины и оборудование; техника, не вошедшая в выше перечисленные группы - пожарные машины, оборудование телефонных станций и т.п.);

- транспортные средства (тепловозы, вагоны, автомобили, мотоциклы, тележки и т.д., кроме конвейеров, транспортеров, включаемых в состав производственного оборудования);

- инструмент (режущий, ударный, давящий, уплотняющий, а также различные приспособления для крепления, монтажа и т.д.), кроме специального инструмента и специальной оснастки;

- производственный инвентарь и принадлежности (предметы для облегчения выполнения производственных операций: рабочие столы, верстаки, ограждения, вентиляторы, тара, стеллажи и т.п.);

- хозяйственный инвентарь (предметы конторского и хозяйственного обеспечения: столы, шкафы, вешалки, пишущие машинки, сейфы, лотки для кассиров, множительные аппараты и т.п.);

- прочие основные фонды. В состав этой группы включают библиотечные фонды, музейные ценности и т.д.

Активные и пассивные ОПФ

В зависимости от степени непосредственного воздействия на предметы труда и производственную мощность предприятия основные производственные фонды подразделяют на активные и пассивные. К активной части основных фондов относят машины и оборудование, транспортные средства, инструменты. К пассивной части основных фондов относят все остальные группы основных фондов. Они создают условия для нормальной работы предприятия. Такая детализация основных фондов необходима для выявления резервов повышения эффективности их использования.

ИЗНОС ОФ

В процессе функционирования основные фонды изнашиваются физически и устаревают морально.

Физический износ

Под физическим износом понимается утрата основными фондами своих технических параметров. Физический износ бывает эксплуатационным и естественным. Эксплуатационный износ является следствием производственного потребления. Естественный износ происходит под воздействием природных факторов (температуры, влажности и т.п.). Степень физического износа определяется в процессе начисления амортизации и зависит от следующих факторов: интенсивности и условий эксплуатации, состава и квалификации обслуживающих кадров, качества материалов и т.д. Наиболее распространенный способ амортизационных отчислений - это линейный способ (равномерный). В течение отчетного года амортизация по объектам основных средств начисляется ежемесячно, независимо от применяемого способа начисления, в размере 1/12 годовой суммы. Для стимулирования развития высокотехнологических отраслей организациям предоставлено право осуществлять ускоренную амортизацию активной части ОФ. Следует отметить, что амортизационные начисления в основном можно отнести к условно-постоянным расходам, а они, как известно, резко возрастают в себестоимости единицы продукции при сокращении объемов производства, что характерно для большинства российских организаций.

Моральный износ

Моральный износ основных фондов является следствием научно-технического прогресса. Существуют две формы морального износа. Первая форма морального износа связана с удешевлением стоимости воспроизводства основных фондов в результате совершенствования техники и технологии, внедрения прогрессивных материалов, повышения производительности труда. Вторая форма морального износа связана с созданием более совершенных и экономичных основных фондов (машин, оборудования, зданий, сооружений и т.д.). В этом случае применение устаревших основных фондов становится экономически невыгодным, поскольку, используя устаревшую технику, предприятие расходует больше сырья, материалов, рабочего времени, энергии на единицу продукции. Это приводит в конечном итоге к повышению себестоимости и снижению качества выпускаемой продукции.

АНАЛИЗ ОСНОВНЫХ ФОНДОВ

Задачи анализа основных фондов:

- определение обеспеченности организации и ее структурных подразделений ОФ;

- оценка уровня использования ОФ;

- установление причин изменения состава ОФ;

- изучение степени использования производственных мощностей (максимально возможный выпуск продукции при оптимальной загрузке основных фондов) организации и оборудования. Производственная мощность - это фактический или плановый объем производства к среднегодовой производственной мощности организации;

- выявление резервов повышения экстенсивности и интенсивности использования ОФ.

Порядок анализа основных фондов

Анализ начинают с оценки динамики ОФ и их структуры, а также сравнения показателей, характеризующих эффективность использования ОФ за анализируемый период. Бухгалтерская отчетность дает возможность достаточно подробно проанализировать наличие, состояние и изменение важнейшего элемента производственного потенциала предприятия - его основных средств.

Анализ динамики и структуры ОФ подразумевает:

- оценку размера и структуры вложений капитала организации в ОФ (горизонтальный анализ движения ОФ), что позволяет своевременно выявить инвестиционную политику организации и вывод активов из компании;

- определение характера и направленности происшедших изменений (вертикальный анализ), например, за счет каких средств (с какой целью) были приобретены ОФ или куда (с какой целью) направлены деньги от их реализации;

- анализ обновления и фондоотдачи ОФ;

- анализ эффективности использования ОФ: анализ рентабельности ОФ, использования парка производственного оборудования;

- анализ эффективности затрат по содержанию, эксплуатации, капитальному и текущему ремонту ОФ;

- анализ эффективности инвестиций в ОФ: анализ эффективности вариантов капитальных вложений и оценка эффективности привлечения кредитов и займов для инвестирования.

Показатели основных фондов

Процесс воспроизводства ОФ и, следовательно, их динамика, а также движение основного капитала, оцениваются по системе следующих показателей.

| Показатель | Формула |

|

Коэффициент износа основных фондов (Ки.ф.): Уровни коэффициента износа на различные основные фонды не одинаковы и зависят от нормативов, установленных техническими паспортами и иной документацией. |

Ки.ф. = Фи / Фп Где, |

| Коэффициент обновления основных фондов (Ко.ф.): |

Ко.ф. = Фвв. / Фк.г. где, |

| Коэффициент выбытия основных фондов (Квыб.): |

Квыб. = Фвыб. / Фн.г. где, |

| Показатели, характеризующие степень использования ОПФ: | |

|

Фондоотдача (Кф.о.) Кф.о. показывает, сколько приходится прибыли/выручки на единицу вложенных средств в основные фонды. Уровни Фондоотдачи в различных отраслях материального производства неодинаковы. Так, в СССР в 1975 году на 1 руб. производственных основных фондов в целом по народному хозяйству приходилось 45 коп. произведённого национального дохода в фактических ценах, в промышленности - 50 коп., в сельском хозяйстве - 36 коп., на транспорте и в связи - 13,4 коп., в строительстве - 1,18 руб. |

Кф.о. = N / Фс.п.ф. где, |

| Фондоемкость (Кф.е.) - величина обратная фондоотдаче. Характеризует потребность в фонах на один рубль. | Кф.е. = Фс.п.ф. / N |

| Коэффициент использования производственной мощности определяется по формуле (Ки.м.) |

Ки.м. = N / M где, |

Источники анализа ОФ

- бухгалтерская отчетность организации (Форма №1 , №2, № 5 и т.д.);

- паспорта оборудования, в которых приводится подробная техническая характеристика всех основных фондов (год ввода в эксплуатацию, мощность, степень изношенности и т.д.);

- план технического развития на период кредитования;

- данные аналитического учета по соответствующим счетам, в т.ч. по видам и отельным инвентарным объектам ОФ: счет 01 “Основные средства”, счет 02 “Износ основных средств”, счет 03 “Долгосрочно арендуемые основные средства”, счет 07 “Оборудование к установке”, счет 08 “Капитальные вложения”, журналы-ордера №№ 10, 10/1, 12, 13, 16 и т.д.

Основные направления улучшения использования ОФ

- техническое совершенствование и модернизация оборудования;

- улучшение структуры основных фондов за счет увеличения удельного веса машин и оборудования;

- повышение интенсивности работы оборудования;

- оптимизация оперативного планирования;

- повышение квалификации работников предприятия.

В ходе анализа ОПФ необходимо обратить внимание на следующее:

- структуру ОПФ (удельный вес различных групп основных фондов в их общей стоимости; долю собственных и арендованных ОПФ в их общей стоимости и т.д.):

- долю активной и пассивной части ОПФ в их общей стоимости;

- обеспеченность предприятия и его структурных подразделений основными фондами;

- влияние использования основных фондов на объем производства продукции и другие показатели;

- резервы повышения эффективности использования основных средств;

- условия и правила эксплуатации ОПФ;

- техническое состояние производственных/складских помещений, в которых расположены ОПФ. Если ОПФ находятся в старых зданиях, может появиться необходимость в их капитальном ремонте, могут возникнуть простои производства;

- физический и моральный износ ОПФ. При анализе морального износа стоит обратить внимание на использование заемщиком в процессе производства технически сложного оборудования или ноу-хау. При этом необходимо проверить, введено ли оборудование в эксплуатацию; соблюдаются ли условия по эксплуатации оборудования; не истек ли гарантийный срок; учесть возможные затраты на ремонт; возможность замены другим, менее дорогостоящим оборудованием, и т.д. Следует отметить, что выход из строя значимого для производственного процесса оборудования грозит срывом производства и как следствие снижением объемов продаж или увеличением затрат на капитальный ремонт/приобретение новых ОПФ;

- степень использования производственной мощности предприятия, которая показывает улучшение использования основных фондов, способствует увеличению объема выпуска продукции, росту производительности труда, снижению себестоимости и увеличению прибыли, кроме того, ускоряется процесс обновления основных фондов и уменьшаются потери от использования морально устаревшего оборудования (фондоотдача, степень загрузки ОПФ, доля бракованной продукции к общему объему производства и т.д.);

- тенденцию снижения/увеличения стоимости основных средств с учетом амортизации. Если снижение ОПФ происходит на фоне снижения выручки/оборотных активов, можно предположить, что заемщик выводит активы с целью прекращения деятельности. Также это может быть связано с утратой основных производственных фондов, что, в свою очередь, может привести к снижению объемов продаж или прекращению деятельности;

- собственные или арендованные ОПФ используются в процессе производства. Если заемщик работает на арендованном оборудовании или на арендованных площадях, существует риск срыва производства в результате расторжения договора аренды, поэтому необходимо проанализировать условия расторжения договора. В случае, если арендодатель вправе в одностороннем порядке расторгнуть договор аренды, необходимо провести следующий анализ: насколько оперативно заемщик сможет найти новые ОПФ, площади для производства/реализации продукции; долгосрочность и историю отношений между арендатором и арендодателем.

ФАКТОРЫ РИСКА

- Неполная загрузка производственных мощностей на фоне увеличения постоянных затрат/себестоимости или снижения выручки (первым признаком неполной загрузки мощностей является превышение пассивной части ОПФ над активной).

- Перезагрузка производственных мощностей, которая может привести к неисправности (поломкам) ОПФ.

- Выход из строя значимого для производственного процесса оборудования.

- Часть оборудования, входящего в производственную линию, не является собственностью заемщика.

- ОПФ и производственные здания, в которых они расположены, не являются собственностью заемщика и принадлежат ему на праве аренды (если договором аренды предусмотрено право арендодателя на одностороннее расторжение договора).

- ОПФ находится в старых зданиях, требующих капитального ремонта.

- Отсутствует охрана и (или) имеется низкий уровень пожарной безопасности в торговых, складских и производственных помещениях.

- Выявлено выбытие ОПФ, непосредственно участвующих в производственном процессе.

- Высокий износ основных производственных фондов (более 70%).

- Высокая доля устаревших ОПФ в их общем объеме (более 50%).

- Заемщик использует в своей деятельности уникальное/технически сложное оборудование, которое требует особых условий эксплуатации, хранения и ремонта.

- Высокая доля производственного брака в общем объеме выпускаемой продукции.

- Резкое увеличение фондоемкости и потребности в фондах, что говорит о снижении объемов продаж, ухудшении загрузки оборудования, росте стоимости оборудования или резком снижении фондоемкости, что ведет к риску наличия излишнего или недозагруженного оборудования, что, в свою очередь, вызывает рост себестоимости в части постоянных затрат и снижение прибыли.

- Снижение фондоотдачи

В настоящей статье использовался материал из книги «Анализ кредитных рисков», автор - Костюченко Н.С.

Пусть Ваши риски будут минимальны!

Производственный риск - это вероятность убытков или дополнительных издержек, связанных со сбоями или остановкой производственных процессов, нарушением технологии выполнения операций, низким качеством сырья или работы персонала и т.д.

К основным причинам производственного риска относят:

снижение намеченных объемов производства и реализации продукции вследствие снижения производительности труда, простоя оборудования, потерь рабочего времени, отсутствия необходимого количества исходных материалов, повышенного процента брака производимой продукции;

снижение цен, по которым планировалось реализовать продукцию (услугу), в связи с ее недостаточным качеством, неблагоприятным изменением рыночной конъюнктуры, падением спроса;

увеличение расхода материальных затрат из-за перерасхода материалов, сырья, топлива, энергии, а также за счет увеличения транспортных расходов, торговых издержек, накладных и других дополнительных расходов;

рост фонда оплаты труда за счет превышения намеченной численности либо выплат более высокого, чем запланировано, уровня заработной платы отдельным сотрудникам;

увеличение налоговых платежей и других отчислений предприятия;

низкая дисциплина поставок, перебои с топливом и электроэнергией.

Производственные риски делят на следующие виды:

неисполнения хозяйственных договоров;

изменения конъюнктуры рынка;

усиления конкуренции;

возникновения непредвиденных затрат и снижения доходов;

потери имущества предприятия;

не востребованности произведенной продукции;

форс-мажорные риски.

Количественной характеристика опасности является РИСК.

Риск безразмерная величина.

ФОРМУЛА РИСКА.

R = n / N

R - Количественная характеристика опасности, определяется за год.

n – Число случаев реального проявления опасностей

N – Число возможных случаев опасности

В государстве «А» имеется 70 млн. работников, 7000 чел в течении года гибнет на производстве.

N=7*10 работ.

n=7*10 работ.

R=n/N =7*10 / 7*10= 1*10* 100= 0.01%

Вывод: Один из 10000 работ. Погибнет.

|

Вид риска |

Объект риска |

Источник риска |

Нежелательное событие |

|

Индивидуальный риск |

Условия жизнедеятельности человека (внутренняя среда организма человека), привычки, социальная экология, профессиональная деятельность человека, транспортные сообщения, природная среда |

Заболевания, травмы, инвалидность, смерть |

|

|

Технический риск |

Технические системы и объекты |

Нарушение правил эксплуатации технических систем и объектов, техническое несовершенство |

Взрыв, пожар, катастрофа |

|

Экологический риск |

Экологические системы |

Антропогенное вмешательство в природную среду, техногенные ЧС |

Антропогенные экологические катастрофы, стихийные бедствия |

|

Социальный риск |

Социальные группы |

Снижение качества жизни |

Гибель людей, заболевание, рост смертности |

|

Экономический риск |

Материальные ресурсы |

Повышенная опасность производства |

Увеличение затрат на безопасность, ущерб от недостатка защищенности |

Приемлемый риск - сочетает в себе технический, экономический, социальный, политический риски, представляет собой некоторый компромисс между уровнем безопасности и экономическими возможностями ее достижения при снижении индивидуального технического и экологического риска, необходимо оценить каким в результате окажется социальный риск.

20. Взаимосвязь «человек-машина», напряженность трудового процесса, интеллектуальные нагрузки. Рабочая поза. Гигиенические требования к персональным компьютерам .

СИСТЕМА «ЧЕЛОВЕК-МАШИНА» (СЧМ) - система, состоящая из человека-оператора (группы операторов) и машины, посредством которой он осуществляет (они осуществляют) трудовую деятельность. Машиной в СЧМ называют совокупность технических средств, используемых человеком в своей деятельности.

На практике применяются различные типы СЧМ. Их классификация может вестись по четырем группам признаков:

1) по целевому назначению выделяют следующие классы СЧМ: управляющие, обслуживающие, обучающие, информационные, исследовательские;

2) по числу операторов различают моносистемы (с одним оператором) и полисистемы (с двумя и более операторами), последние могут быть паритетными и иерархическими;

3) по типу и структуре машинного компонента СЧМ могут быть инструментальными, простыми, сложными и системотехническими комплексами;

4) по типу взаимодействия человека и машины рассматривают системы непрерывного (напр., система «водитель-автомобиль») и эпизодического (напр., система «оператор- ЭВМ») взаимодействия; при этом взаимодействие может носить как регулярный, так и стохастический характер. Несмотря на большое разнообразие СЧМ, все они имеют ряд общих черт и особенностей. Эти системы благодаря наличию в них человека, играющего активную и сознательную роль, способного планировать свои действия, принимать правильные решения и реализовывать их в соответствии с возникшими обстоятельствами, являются:

1) сложными и динамичными, т. е. состоящими из взаимосвязанных и взаимодействующих элементов различной природы и характеризующихся изменением во времени состава, структуры и (или) взаимосвязей;

2) целеустремленными, т. е. продолжающими преследовать одну и ту же поставленную цель при изменении внешних условий;

3) адаптивными, т. е. приспосабливающимися к изменяющимся условиям работы и изменяющими режим функционирования в соответствии с новыми условиями;

4) самоорганизующимися (в частном случае- саморегулирующимися; см. Саморегуляция), т. е. способными к уменьшению энтропии (неопределенности) после выхода их из устойчивого состояния под действием различного рода возмущений. От уровня автоматизации и назначения СЧМ во многом зависит характер деятельности оператора. В СЧМ начального уровня автоматизации деятельность оператора более всего связана с реализацией функции регулирования. Oneративное управление осуществляется относительно редко при необходимости изменения режима работы. Сложность деятельности оператора определяется не логической трудностью принятия решения, а в основном быстротой обнаружения сигналов и реагирования на них. В СЧМ среднего уровня автоматизации большая часть функций регулирования передается автоматом. Деятельность оператора оказывается связанной, прежде всего, с осуществлением функций контроля и оперативного управления. Возрастают логическая сложность деятельности и информационная загрузка оператора. Требуется более высокое образование и специальная подготовка операторов по сравнению с СЧМ начального уровня. В СЧМ высшего уровня автоматизации (комплексная автоматизация) все функции управления в нормальных условиях осуществляет ЭВМ. Оператор, находясь в состоянии оперативного покоя, осуществляет функции контроля и включается в работу лишь при отклонении управляемого процесса от нормы. Такой характер работы предъявляет повышенные требования к специальной подготовке и профессиональной пригодности оператора. Являясь в соответствии с принятой классификацией (см. Система) реальной, а не абстрактной- системой, СЧМ выступает в таком качестве объектом изучения инженерной психологии, и к ней применимы основные положения системного подхода. Поэтому функционирование техники и деятельность оператора, который использует эту технику в процессе труда, должны рассматриваться во взаимосвязи, как единое целое. Отступление от этого принципа является нарушением системного подхода и приводит к снижению эффективности СЧМ. Однако такой подход к рассмотрению и изучению СЧМ требует обязательного учета специфических особенностей функционирования техники и деятельности оператора.

Напряженность труда - это повышенная нагрузка на органы чувств и эмоциональная нагрузка.

Классификация напряженности труда:

Оптимальная

Допустимая

Напряженная Степень вредности (первая, вторая, третья)

Все факторы (показатели) напряженности трудового процесса имеют качественную или количественную выраженность и сгруппированы по видам нагрузок:

Нагрузки интеллектуального характера;

Сенсорные нагрузки;

Эмоциональные нагрузки;

Степень монотонности нагрузок;

Режим работы.

Нагрузки интеллектуального характера

Нагрузки интеллектуального характера характеризуются следующими показателями:

Восприятие сигналов (информации) и их оценка;

Распределение функций по степени сложности задания;

Характер выполняемой работы.

Производственные риски - риски, возникающие непосредственно в процессе производства продукции. В рыночных условиях очень важно не допустить срыва выполнения производственной программы. Существует несколько подходов моделирования рисков в условиях предприятия .

Для разработки модели используется технология построения экспертных систем с выводом в условиях неопределенности. Экспертные системы дают возможность определить зависимости между отказами и сбоями в отдельных подсистемах, выработкой корректирующего управления и реакцией системы в целом на нарушения в процессе производства и внепроизводственной деятельности.

В основе базы знаний должны лежать факты о возможных видах рисков, их значимости и вероятности наступления, правила взаимосвязи рисковых ситуаций.

Приступая к разработке модели, необходимо учитывать, что объективные и субъективные причины, влияющие на возникновение потерь, позволяют в самом общем виде разделить риски на две большие группы: внепроизводственные и внутрипроизводственные. Первая группа базируется на взаимосвязях предприятия с окружающей социально-экономической, научно-технической и природной средой. Источниками риска являются всевозможные экономические контрагенты и субъекты рынка: инвесторы, потребители, поставщики, банки, налоговые органы, органы государственной власти, местная администрация и др.

Решение задачи уменьшения таких рисков часто выходит за рамки компетенции предприятия. В модели, в зависимости от причин возникновения риска и сопровождающих его факторов, должны быть предусмотрены всевозможные методы компенсации и снижения риска, т.е. предотвращение наступления неблагоприятных событий или ослабление их негативного эффекта.

Источники внутрипроизводственных рисков лежат во внутренней структуре предприятия. Используя технологию экспертных систем можно производственную систему разделить на отдельные элементы, участвующие в производстве товара (производство, снабжение, сбыт), можно:

- 1) проводить анализ неопределенности, связанной с каждым из них;

- 2) выявить наиболее влиятельные и существенные связи;

- 3) определить взаимосвязь между всеми видами производственных рисков и оценить совокупное влияние на систему.

Обобщенная структура модели может быть представлена в виде графа (рис.15 4.) который для реальной производственной системы требует детализации каждого состояния.

Исходя из того, что в основу современного планирования экономической деятельности предприятия кладется маркетинговый подход, при котором все технические, коммерческие и сбытовые решения рассматриваются комплексно, в тесной связи с внутренней структурой предприятия, контактами с поставщиками, в качестве целевых вершин графа принимается выбор производимых фирмой товаров. На этот выбор оказывает влияние множество факторов, главным из которых является возможность обеспечить производство необходимыми материалами, произвести товар и реализовать его. Каждый из 4-рех факторов соответствует определенному уровню модели.

На первом уровне производится выбор поставщиков материалов и комплектующих, где каждое состояние Si соответствует определенному поставщику. Второй уровень определяет выбор оборудования, необходимого для производства товара. Третий - это сеть реализаторов товара. Четвертый соответствует множеству планируемых к производству товаров. Дуги графа соответствуют наличию связей между выбранным товаром и средствами его производства и реализации. При определении каждого уровня должно соблюдаться одно из общих правил снижения риска - диверсификация партнеров и парка оборудования, при которой отказ нескольких из них не сорвет производственную программу.

Количественная оценка состояния выражается двумя основными показателями:

Ri - степенью риска;

Ci - затратами на каждый этап прохождения продукта в производственном цикле.

В технологии проектирования экспертных систем величина неопределенности выражается коэффициентом риска, который приблизительно эквивалентен вероятности возникновения риска при переходе от одного состояния к другому: R-Р. Коэффициент риска отражает степень неуверенности в том, что данное звено производственного цикла реализует закрепленную за ним функцию и соответствует дуге на графе состояний. Для R применима идея биполярности, то есть допущение изменения их в интервале от -1 до +1. Границы интервала означают следующее:

1 - риск наступает с вероятностью 1 (мы рискуем на 100 %); 0 - ничего нельзя сказать о риске (мы не рискуем);

1 - риск не наступит с вероятностью 1 (мы перестраховываемся на 100%).

При определении общего коэффициента риска состояния надо придерживаться следующих правил:

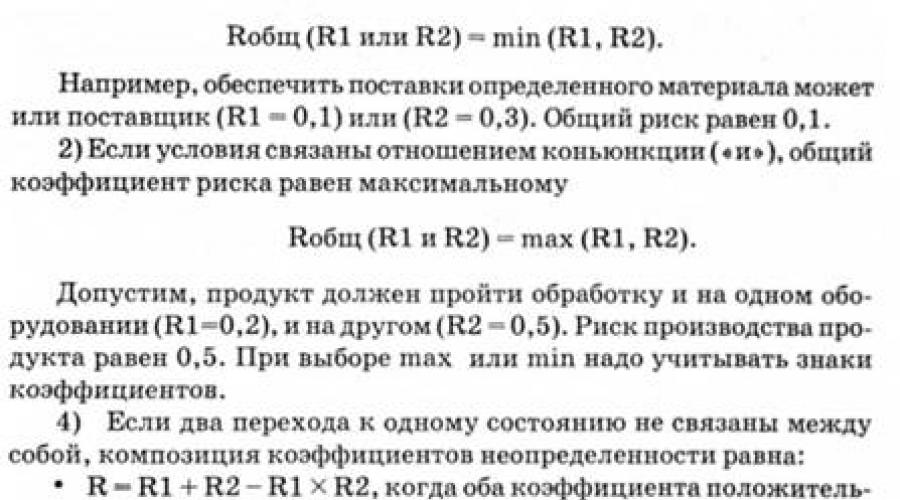

1) Если к одному заключению приводят несколько условий, связанных дизъюнкцией ("или"), общий коэффициент риска равен минимальному из них:

В приведенной модели состояния одного уровня могут быть связаны коньюнктивно, дизъюнктивно и не связаны никак. Все уровни должны быть связаны коньюнктивно (т.е. продукт должен быть и обеспечен материалами, и произведен, и реализован).

Методы исследований для получения коэффициентов риска включают априорный анализ основных показателей фирмы на основе экспертных оценок и апостериорный анализ на основе статистических данных действующих фирм.

Понятие риска связано с понятием потерь, поэтому, кроме вероятности наступления риска, на каждом этапе необходимо знать величину издержек при реализации этого этапа. Эта величина может быть оценена затратами по каждому поставщику, виду оборудования, способу реализации. В денежном выражении потери определяются как произведение коэффициента риска на величину затрат (плановых):

Пример. Пусть для производства товаров имеется пять поставщиков комплектующих, на которые планируется затратить одинаковые средства (Сi= 100 усл.ед.) и известны коэффициенты риска каждого R1.

В результате моделирования получаем прогнозируемые потери, на основе которых делаем вывод о фактических затратах, необходимых для выполнения производственной программы, и величине резерва, который равен величине возможных потерь (см. табл. 15.1).

Табл. 15.1. Прогнозируемые потери

В случае отрицательных потерь фактические затраты меньше плановых, следовательно, нет необходимости в резерве, даже наоборот, плановые затраты следует уменьшить, чтобы не допустить упущенной выгоды.

Реализация модели позволит:

- - рассчитать возможные риски на всех уровнях и этапах прохождения продукта в жизненном цикле предприятия;

- - выбрать структуру подсистем по критерию минимальных потерь;

- - определить величину необходимых резервов для включения ее в стоимость продукта.

Результаты моделирования могут быть использованы для:

- - выработки стратегии управления фирмы, направленной на компенсацию потерь в процессе функционирования;

- - учета рассчитанных величин производственных рисков в плановой и договорной деятельности.

1. Возникновение производственных рисков предприятия

2. Риск невостребованности произведенной продукции

3. Риски неисполнения хозяйственных договоров (контрактов) (кооперационные риски)

4. Риски усиления конкуренции

5. Риски возникновения непредвиденных затрат и снижения доходов

Риск присущ любой сфере человеческой деятельности, что связано с множеством условий и факторов, влияющих на положительный исход принимаемых людьми решений. Исторический опыт показывает, что риск недополучения намеченных результатов особенно проявляется при всеобщности товарно-денежных отношений, конкуренции участников хозяйственного оборота. Поэтому с возникновением и развитием капиталистических отношений появляются различные теории риска, а классики экономической теории уделяют большое внимание исследованию проблем риска в хозяйственной деятельности.

С переходом Украины к рыночной системе хозяйствования происходят коренные изменения в системе управления предприятием. Оно самостоятельно разрабатывает стратегию своего развития и осуществляет тактические меры по ее претворению в реальность. При этом неизбежно возникают ситуации, при которых предпринимательские организации рискуют понести убытки.

Причина высокой рискованности предпринимательской деятельности заключена не только внутри предприятия (связанная с работой подразделений и персонала), но и значительно определена ситуацией, складывающейся во внешней среде предпринимательской фирмы. Это факторы политического, общеэкономического, правового и социально-культурного развития страны.

Одна из основных причин возникновения предпринимательского риска - неопределенность внешней среды, так как всем предпринимателям приходится осуществлять свою деятельность в условиях нарастающей неопределенности и изменчивости экономической среды, что способствует формированию постоянно меняющихся хозяйственных ситуаций.

В рыночной экономике существуют три основные группы причин возникновения ситуации неопределенности (рис. 2.1).

Рис.2.1. Основные группы причин возникновения ситуации неопределенности

Незнание - это недостаточность знаний о внешней предпринимательской среде. Случайность, т. е. будущие события, которые очень сложно предвидеть, так как в некоторых случаях те или иные события даже в сходных условиях происходят неодинаково. Выход оборудования из строя, изменение спроса на продукцию или услугу, неожиданный срыв по сбыту продукции и невыполнение поставщиками своих обязательств - все это относится к случайностям.

Третья группа - противодействие, т. е. те или иные события, которые затрудняют эффективную деятельность предпринимательской фирмы, например конфликты между подрядчиком и заказчиком, трудовые конфликты в коллективе и т. п.

Основная задача предпринимателя - «предугадать» возможные причины неопределенности, которые и являются источниками возникновения рисковых ситуаций, найти возможные пути преодоления случайностей и противодействий.

Рост числа убыточных предприятий показывает, что без учета фактора риска в хозяйственной деятельности не обойтись, без этого сложно получить адекватные реальным условиям результаты деятельности. Создать эффективный механизм функционирования предприятия на основе концепции безрискового хозяйствования невозможно.

1. Возникновение производственных рисков предприятия

В настоящее время в Украине наиболее рисковой является производственная деятельность. Это связано с тем, что структурная перестройка экономики не обеспечила необходимых условий для развития производственной деятельности; риск невостребованности произведенной продукции, е неплатежи между предприятиями, многочисленные высокие налоги, сборы и пошлины тормозят развитие предпринимательства в производственной сфере.

Процесс производства включает в себя несколько стадий, на каждой из которых предприятие может понести потери в результате ошибочных действий руководства или негативного воздействия внешней среды. При осуществлении производственной деятельности необходимо учитывать вероятность возникновения того или иного вида риска на каждой стадии производственного процесса, от закупки сырья до реализации готовой продукции. В целом система рисков в производственной деятельности приведена на рис. 2.2.

Рис. 1. Основные риски, возникающие в производственной деятельности

В то же время в рамках отдельных видов риска необходимо выделить определенные подвиды риска, т.е. дать более полную классификацию рисков в производственном предпринимательстве.

2.Риск невостребованности произведенной продукции

Риск невостребованности продукции возникает вследствие отказа потребителя от приобретения произведенной продукции. Риск характеризуется величиной возможного экономического и морального ущерба понесенного производителем по этой причине. Причин возникновения риска невостребованности произведенной продукции может быть много, но, как правило, они взаимосвязаны и взаимообусловлены. Эти причины по условиям возникновения можно разделить на внутреннне и внешние.

Внутренние причины возникновения риска зависят от деятельности самого предприятия, его подразделений и отдельных работников, основные из них изображены на рис. 2.3.

Уровень риска невостребованности продукций зависит от уровня квалификации персонала предприятия, так как именно ошибки работников могут повлечь за собой возникновение данного риска. Например, неправильно составленный специалистами прогноз спроса на производимую предприятием продукцию приведет к диспропорции между объемом произведенной и объемом реализованной продукции, т. е. часть продукции не будет реализована. В результате подобной ошибки предприятие понесет убытки. Кроме того, неверный выбор работниками маркетинговой, службы каналов сбыта произведенной продукции направления ее сбыта, времени и места реализации может привести к несоответствию фактического объема реализации прогнозному объему спроса что также снизит прибыль предприятия.

Рис. 2.3. Основные внутренние причины возникновения риска невостребованности произведенной продукции

Несоответствие уровня квалификации рабочих, других категорий работников применяемой технологии производства продукции, низкая технологическая дисциплина, слабый контроль за качеством изготовления деталей, узлов, оборки могут привести к низкому качеству продукции, падению спроса на нее, что приведет к снижению цены продукции, уменьшению выручки и прибыли, а также к падению репутации предприятия, снижению его конкурентоспособности

Организация производственного процесса также сказывается на уровне риска невостребованности продукции. Нарушения в технологическом цикле приводят к снижению качества производимой продукции, к явному или скрытому браку Обнаружение скрытого брака потребителями наносит предприятию не только экономический, но и моральный вред. Возврат бракованной продукции потребителем приравнивается к невостребованной продукции, к тому же потребителю необходимо возместить причиненные убытки. Неритмичность работы подразделений предприятия, внеплановые остановки оборудования отражаются на себестоимости и качестве продукции. Чтобы перекрыть время простоев, предприятие часто прибегает к нарушению технологии, что отрицательно сказывается на конечных результатах.

Использование физически устаревших основных производственных фондов приводит к частым поломкам и остановке оборудования. В результате увеличивается время ремонта, повышаются затраты на производство продукции и снижается ее качество.

Причины несоблюдения технологического процесса на предприятии можно объединить в две группы:

Зависящие от персонала предприятия: низкий уровень управления, ошибки в планировании, недостаточное знание технологии производства данной продукции, использование устаревшего оборудования, слабый контроль качества, применение недоброкачественных материалов, сырья, комплектующих изделий, низкая производственная дисциплина, слабая мотивация работников и др.;

Не зависящие от предприятия: внезапное отключение электроэнергии, перебои в водоснабжении, аварийные остановки предприятия и т. п.

На уровень риска опосредованно влияют качество сырья и материалов, своевременность их поступления на предприятие, а их цена. Замена необходимых материалов на другие может увеличить риск в том случае, если заменяющие материалы или дороже, или не соответствуют техническому уровню изготовляемой продукции. А это приводит к увеличению цены производимой продукции и падению спроса на нее даже при улучшении качества продукции.

Непосредственное влияние на уровень рисканевостребованности продукции могут оказывать и другие внутренние факторы:

Организация сети сбыта и системы продвижения продукции к потребителю;

Выбор каналов сбыта - использование услуг оптовых и розничных посредников или самостоятельная реализация товаров конечному потребителю;

Возможность возникновения риска невостребованности продукции при неэффективной организации сбыта вероятна для следующих ситуаций:

Если производитель опирается на собственные каналы сбыта, руководство предприятия может ошибиться в подборе и расстановке кадров в службе сбыта, в организации оплаты труда работников службы сбыта, недооценить или переоценить значимость сети штатных региональных и разъездных сбытовых агентов;

Если предприятие в целях сохранения большей экономической независимости отказывается от услуг торговых фирм и создает собственную сбытовую сеть, издержки содержания которой вызывают снижение объема прибыли либо в расчете на единицу продукции при ее стабильной продажной цене, либо в суммарном выражении при увеличении продажной цены. Это может привести к снижению конкурентоспособности продукции и уменьшению объемов ее продаж;

Если предприятие предоставляет предприятиям-посредникам исключительные права по сбыту продукции на локальном или региональном рынке. Недостаточная заинтересованность посредника или отсутствие необходимого опыта, низкий уровень материальных возможностей могут снизить объемы продажи продукции предприятия.

Прежде чем принимать какие-либо шаги по организации рекламирования продукции, предприятию необходимо определить, с какой целью это делается, так как неправильно выбранный мотив или рекламный образ могут привести к совершенно противоположному результату по сравнению с ожидаемым.

Риск невостребованности продукции может возникать в связи с тем, что:

Выбраны не самые эффективные для определенного сегмента рынка или для определенной группы потребителей формы рекламы.

Внешние причины риска невостребованности продукции, как правило, непосредственно не зависят от деятельности предприятия, хотя в некоторых случаях такая зависимость существует. Например, из-за плохой организации документооборота уведомление о готовности заказа отравлено потребителю несвоевременно, в результате потребитель отказался приобретать заказанную продукцию.

К невостребованности продукции приводит нестабильная экономическая ситуация, в частности рост инфляции (что приводит к снижению покупательной способности населения), а также инфляционные ожидания. Опасаясь роста инфляции, население закупает товары впрок, а затем наступает спад спроса и его стабилизация. Предприятиям необходимо учитывать это при планировании объемов производства.

Следует учитывать иполитическую нестабильность. Во избежание возможности риска надо тщательно изучать и анализировать обстановку в регионах и (или) странах нахождения фактических и потенциальных потребителей своей продукций.

Демографический фактор также влияет на риск невостребованности продукций, особенно продукции, которая рассчитана на определенные демографические группы. Важна и география распределения потребителей, поскольку различные географические регионы предъявляют специфические требования к техническим параметрам изделия, а также к его качеству.

3. Риски неисполнения хозяйственных договоров (контрактов) (кооперационные риски)

Многочисленные и разнообразные деловые связи между предприятиями опосредуются заключением хозяйственных договоров в соответствии с гражданским законодательством. Хозяйственная деятельность базируется на сделках, своевременное исполнение которых хозяйствующими партнерами, потребителями является важным условием устойчивой работы предприятий

Чтобы по возможности избежать возникновения риска, руководители (менеджеры) предприятий, функционирующих в производственной сфере, должны при заключении и исполнении хозяйственных договоров руководствоваться соответствующими статьями Гражданского Кодекса и другими законодательными и нормативными актами, регулирующими договорные отношения предпринимателей с хозяйствующими партнерами. Предприниматели свободны в установлении своих прав и обязанностей на основе договора и в определении любых не противоречащих законодательству условий договора. При заключении хозяйственных договоров предприниматель должен руководствоваться статьями раскрывающими сущность отдельных видов и типов договоров: поставки, купли-продажи, подряда, аренды и др. В договорах (контрактах) важно в соответствии с законодательством устанавливать, размер и порядок возмещения ущерба при неисполнении или ненадлежащем исполнении хозяйственных договоров.

Практика показывает, что в производственной сфере предприятия во многом рискуют от ненадлежащего исполнения партнёрами договоров, их неплатежеспособности. К внешней причине появления риска в настоящее время следует отнести в первую очередь неспрогнозируемую неплатежеспособность хозяйствующих партнеров. Этот фактор в украинской экономике пока является определяющим. Неплатежеспособность одного предприятия сказывается на неплатежеспособности рядовых покупателей.

Невыполнение финансовых обязательств хозяйствующих партнеров может оказаться определяющей причиной банкротства предприятия. Как показывают статистические данные, число убыточных предприятий в экономике в целом и во всех отраслях материального производства за последние годы в Украине резко возросло.

Риски по хозяйственным договорам (контрактам), как показывает анализ результатов заключения и исполнения договоров, включают следующие их виды.

1. Риск отказа партнера от заключения договора после проведения переговоров. Возникает в случае необходимости изменения предварительных условий контракта и в случае недобросовестности партнера. Этот риск имеет место как из-за вероятности «переключения» партнера (поставщика или покупателя) на конкурирующие предприятия (покупателя или поставщика), которые могут предложить лучшие условия сделки или просто быть более оперативными и готовыми оформить размещение заказа, могут располагать более активными и профессиональными посредниками, так и из-за ухудшения рыночной конъюнктуры для партнера, что делает для него сделку по ранее согласованной цене убыточной или нереальной для выполнения.

Для снижения риска в данной ситуации предприятию следует составлять протокол о намерениях, в котором определяется срок, в течение которого договаривающиеся стороны могут вносить необходимые изменения, и указывается размер материальной ответственности сторон в случае отказа от подписания контракта.

2. Риск заключения предприятием договоров на условиях, отличающихся от наиболее приемлемых либо обычных для фирмы и отрасли. Например, к дополнительным обязательствам, которые может потребовать поставщик, относятся обязательства по транспортировке закупаемых товаров и их страхованию, открытию аккредитива, предоставление банковской гарантии и т. п. Возникает указанный риск в случае, когда предприятие не имеет необходимого опыта, постоянных и проверенных партнеров и достаточной гибкости, позволяющих ему заключать сложные контракты на выгодных условиях.

3. Риск вхождения в договорные отношения с недееспособными или неплатежеспособными партнерами (контрагентами), что выражается в заключении договоров на закупку ресурсов либо оказание услуг с поставщиками (контрагентами), которые неправомочны входить в подобные договорные отношения или не в состоянии выполнить свои обязательства из-за тяжелого финансового положения. Данный риск также подразумевает принятие производственной фирмой заказов на изготовление продукции, оказание услуг неплатежеспособным покупателям. Неплатежеспособность покупателя может быть выявлена в процессе выполнения предприятием своих обязательств по изготовлению и поставке продукции или после оказания услуг, т. е. Тогда когда производитель понес определенные затраты. В этом случае возникает риск того, что понесенные производителем затраты окупятся несвоевременно, так как ему необходимо в данной ситуации искать альтернативных партнеров, пересматривать сроки реализации произведенной продукции, идти на дополнительные издержки, что скажется на объеме полученной прибыли.

Чтобы избежать подобных потерь, предприятиям следует особо тщательно анализировать платежеспособность предполагаемых партнеров -как поставщиков, так и потребителей.

4. Риск задержки выполнения партнерами текущих договорных обязательств, который может привести производителя к потерям, вызванным нарушением графиков поставок, выполнения работ партнерами. Задержки выполнения партерами своих договорных обязательств могут происходить как по их собственной вине, так и по вине их контрагентов (транспортных, экспедиторских и других предприятий, связанных с поставкой товаров, или банков - при оплате продукции).

5. Риск нанесения ущерба третьим лицам, который включает в себя риск загрязнения окружающей среды и риск причинения морального и материального ущерба гражданам. Данный риск предприятие может снизить путем оговаривания в контракте условий компенсации морального или другого ущерба гражданам (т. е. предусмотреть взаимное участие заказчика и производителя). Кроме того, если ущерб окружающей среде может быть нанесен производителем по вине его работников, в трудовых контрактах наемных работников следует оговорить условия компенсации ими такого ущерба.

6. Риск заключения контрактов на объемы текущего снабжения производства, не обеспеченные сбытом готовой продукции. Данный риск самым тесным образом связан с риском невостребованности продукции, и заключается он в том, что предприятие-производитель заказывает сырье, материалы, комплектующие изделия, полуфабрикаты в больших количествах, чем требуется для изготовления готовой продукции в объеме, который удастся реализовать. В итоге возможны две ситуации: либо, использовав все закупленные ресурсы и изготовив продукции в объеме больше распределенного по договорам закупки, производитель подвергается возникновению риска невостребованности продукции, либо он сократит объем производства, не использовав в срок закупленные ресурсы в полном объеме. Но и в первом, и во втором случае его средства будут омертвлены, потеряют ликвидную форму, что ухудшит финансовое положение фирмы. Производитель может отказаться от получения части заказанного количества ресурсов, однако это повлечет за собой определенную материальную ответственность за нарушение контрактных обязательств.

4. Риски усиления конкуренции

Причин возникновения в процессе хозяйственной деятельности предприятия риска усиления конкуренции множество. На рис. 2.4 приведены основные, на которые следует обращать внимание в первую очередь.

Утечка конфиденциальной информации может происходить либо по вине сотрудников предприятия, либо в результате промышленного шпионажа, предпринятого конкурентами. Несовершенство маркетинговой политики также, является причиной риска усиления уровня конкуренции; в большей степени к негативным последствиям для предприятия приводят ошибки, допущенные при выборе рынков сбыта, а также неполная или неверная информация о конкурентах предприятия.

Рис. 2.4. Основные причины возникновения риска усиления конкуренции в деятельности производственного предприятия

Значительное влияние на уровень данного риска оказывает возможность появления на рынке производителей из других отраслей, которые предлагают однотипные, взаимозаменяемые товары, а также появление непредвиденных функционально однородных заменителей производимых товаров в отрасли, в которой действует данное предприятие.

Вполне, реальна и такая причина риска усиления уровня конкуренции, как экспансия на местный рынок производимого продукта или его аналогов со стороны зарубежных экспортеров. Она вероятна в том случае, если условия экспорта изменяются в благоприятную для зарубежных производителей сторону, что создает хорошие мотивы для выхода их на локальный рынок.

Замедленное внедрение нововведений, а также замедленное освоение производства новых высококачественных и конкурентных товаровпо сравнению с конкурентами также отрицательно влияет на уровень конкурентоспособности предприятия в целом и, соответственно, приводит к усилению риска, связанного с конкуренцией. Данная причина имеет место при отсутствии у предприятия необходимых средств для проведения научно-исследовательских работ, а также для приобретения новых технологий и материалов, с одной стороны, и в результате отсутствия у руководства предприятия целевых установок на использование инноваций в своей деятельности - с другой.

Кроме вышеперечисленных существуют и другие причины, влияющие на уровень конкуренции.

Руководителям предприятий при организации хозяйственной деятельности необходимо помнить, что законодательством Украине не допускается недобросовестная конкуренция. Не допускается экономическая деятельность, направленная на монополизацию и недобросовестную конкуренцию.

5. Риски возникновения непредвиденных затрат и снижения доходов

Риск возникновения непредвиденных расходов в первую очередь возникает в случае увеличения рыночных цен на ресурсы (услуги), приобретаемые в процессе производственной деятельности, выше запланированного уровня:

из-за ошибок в анализе и прогнозировании конъюнктуры на рынках ресурсов;

изменения политики ценообразования у поставщиков ресурсов, с которыми у производителя заключены долгосрочные договоры, предусматривающие возможность пересмотра цен;

уменьшения количества поставщиков, из которого предприятие может выбирать наиболее экономичных поставщиков.

В эту же группу рисков входит риск дополнительных выплат за срочность выполнения работ и поставок, заменяющий не выполненные контрагентами и партнерами, с которыми хозяйственные отношения в процессе производственной деятельности могут быть прерваны. Возникновение этого риска связано с резким удорожанием заказов, которые фирме в срочном порядке приходится размещать у альтернативных поставщиков и подрядчиков в том случае, если его контрагенты и партнеры не выполняют своих обязательств или выполняют их с нарушением сроков и качества.

Риск необходимости выплат штрафных санкций и арбитражно-судебных издержек наступает в случае:

загрязнения предприятием окружающей среды, в связи с чем предстоит выплата штрафных санкций;

причинения ущерба жизни и здоровью работников предприятия, потребителям продукции; населению;

реализации товаров, изготавливаемых с нарушениями требований стандартов;

возникновения материальной ответственности, которую принимает на себя предприятие по своим обязательствам перед клиентами, особенно тех обязательств, которые производитель может не исполнить вовремя из-за внутренних или внешних причин (невыполнение обязательств его партнерами и контрагентами);

невозможности урегулирования некоторых претензий предприятия к контрагентам в двустороннем прядке, связи с чем оно вынуждено подавать официальный иск в арбитраж или суд. В данной ситуации предприятие-истец до положительного и окончательного решения арбитражно-судебной инстанций должно нести издержки арбитражно-судебного процесса. В случае положительного решения для истца данные издержки могут быть возмещены ответчиком.

Сюда же относится риск потери прибыли вследствие вынужденных перерывов в производстве. Косвенным убытком от простоя считается упущенная прибыль, затраты, связанные с ликвидацией последствий события, вызвавшего перерыв в производстве, а также текущие расходы, которые несет предприятие независимо от того, продолжается производственный процесс или он приостановлен; Как правило, косвенный убыток значительно превышает непосредственные убытки, связанные с повреждением или уничтожением имущества.

Потеря прибыли может произойти в результате замены устаревшего оборудования, внедрения новой техники и технологии, а также вследствие проведения забастовок и в результате иных общественно-политических факторов.

Кроме того, предприятие может понести убытки в. связи с потерей денежных активов в ценных бумагах, в результате негативного изменения курса собственных акций или в результате банкротства предприятий, акции которых составляют основную часть его «инвестиционного портфеля». Снизить уровень данного риска можно, размещая свободные денежные активы по различным направлениям, например не только в ценные бумаги, но и на депозитные счета.

К этой же группе можно отнести риск будущего повышения плавающей процентной ставки по предоставленной предприятию кредитной линии, который заключается в том, что если долгосрочный кредит предоставлен на условиях кредитной линии, рефинансируемой за счет кредитов, которые кредитор предприятия, в свою очередь, берет у третьего лица (обычно это более крупный банк, банковская группа или государство), а ставки по кредитам рефинансирования кредитной линии увеличиваются, то на основании договора о кредитной линии кредитор, как правило, переносит возросшие затраты на процент, который выплачивает предприятие-кредитор.

Риск потери имущества предприятия

Группу этих рисков можно разделить на следующие подвиды:

риск, связанный с потерей имущества в результате стихийных бедствий (пожаров, наводнений, землетрясений, ураганов и т. п.);

риск, связанный с потерей имущества в результате кражи (хищения имущества работниками предприятия, хищения третьими лицами);

риск, связанный с утратой имущества в результате аварийных ситуаций на производстве;

риск утраты или порчи имущества во время транспортировки;

риск, связанный с отчуждением имущества в результате неправомерных действий местных органов власти или других собственников.

Наряду с перечисленными, для каждого конкретного предприятия вероятен риск потери какого-либо отдельного вида имущества, например вычислительной техники или отдельных видов сырья, материалов и комплектующих.

Снизить уровень перечисленных рисков в первую очередь можно с помощью страхования отдельных видов имущества, а также путем установления на предприятии жесткой имущественной ответственности материально ответственных лиц; организации охраны территории производственной фирмы, разработки и внедрения организационно-технических, экономических и других мероприятий по предупреждению рисков или их минимизации.

Литература

1. Беленцов В.Н., Брадул С.В., Канарськая Н.В., Куденко Г.Е., Кучеба П.К. Оцінка і обгрунтування підвищення ефективності господарської діяльності промислових підприємств. Навч.-метод. посібник. Ч.1 – Донецьк: Дон ДУУ, 2002. - 180 с.

2. Виробничий менеджмент: Навчальний посібник. / За ред. професора П.К.Кучеби. – Донецьк: ТОВ «Юго-Восток» ЛТД», 2002с. – 341 с.

3. Економіка підприємства: Підручник / За заг. ред. С.Ф. Покропивного. – Вид. 2-ге, переробл. та доп. – К.: КНЕУ, 2001. – 528 с.

4. Жадан О.В., Кретова А.В., Сичов Г.М. Основи управління якістю: Навч.-метод. посібник. – Донецьк: «АПЕКС», 2004.-99с.

5. Лафта Дж. К. Эффективность менеджмента организации. - М.: Русская деловая литература, 2007.- 320 с.

6. Менеджмент організацій: підручник/ за заг. ред. Л.І. Федулової.- К.: Либідь, 2003.- 448 с.

Производственный риск

Производственный риск - это вероятность убытков или дополнительных издержек, связанных со сбоями или остановкой производственных процессов, нарушением технологии выполнения операций, низким качеством сырья или работы персонала и т. п.

В современных условиях в России производственный риск велик, поэтому производственная деятельность стала наиболее рисковой

Для промышленного производства наиболее тяжелым проявлением производственного риска является возникновение аварийной ситуации

Причины аварийных ситуаций:

Природные- землетрясение, наводнение, оползни, ураган, смерч, удар молнии, шторм (на море), извержение вулкана и т. д;

Техногенные - износ зданий, сооружений, машин и оборудования, ошибки при проектировании или монтаже, злоумышленные действия, ошибки персонала, повреждение оборудования при строительных и ремонтных работах и др.;

смешанные- нарушение природного равновесия в результате техногенной деятельности человека, например возникновение нефтегазового фонтана при разведочном бурении скважин или оползня при строительных работах

Эти события вызывают несколько групп неблагоприятных последствий:

Поломка механизмов и оборудования;

Нанесение ущерба окружающей среде;

Нанесение ущерба персоналу;

Нанесение ущерба третьим лицам,

Снижение производства продукции и остановка производства

Риску присущ ряд черт, среди которых можно выделить:

Противоречивость;

Альтернативность;

Неопределенность.

Противоречивость проявляется в том, что, с одной стороны, риск имеет важные экономические, политические и духовно-нравственные последствия, поскольку ускоряет общественный технический прогресс, оказывает позитивное влияние на общественное мнение и духовную атмосферу общества. С другой стороны, риск ведет к авантюризму, волюнтаризму, субъективизму, тормозит социальный прогресс, порождает те или иные социально-экономические и моральные издержки, если в условиях неполной исходной информации, ситуации риска альтернатива выбирается без учета объективный закономерностей развития явления, по отношению к которому принимается решение.

Альтернативность предполагает необходимость выбора двух или нескольких возможных вариантов решений. Отсутствие возможности выбора снимает разговор о риске. Там, где нет выбора, не возникает рискованная ситуация и, следовательно, не будет риска.

Существование риска непосредственно связанно с неопределенностью. Она неоднородна по форме проявления и по содержанию. Риск является одним из способов снятия неопределенности, которая представляет собой незнание достоверного, отсутствие однозначности. Акцентировать внимание на этом свойстве риска важно в связи с тем, что оптимизировать на практике управление и регулирование, игнорируя объективные и субъективные источники неопределенности, бесперспективно.

Для анализа риска необходимо понять его природу. В литературе существует три основные точки зрения, признающие или субъективную, или объективную, или субъективно-объективную природу риска. При этом преобладает последняя - о субъективно-объективной природе риска.

Риск связан с выбором определенных альтернатив, расчетом вероятностей их исхода - в этом его субъективная сторона. Кроме этого, она проявляется и в том, что люди неодинаково воспринимают одну и ту же величину экономического риска в силу различия психологических, нравственных, идеологических ориентацией, принципов, установок и т.д.

Однако риск имеет и объективную сторону. Объективное существование риска обусловливает вероятностная сущность многих природных, социальных и технологических процессов, многовариантность материальных и идеологических отношений, в котоpыe вступают субъекты социально-экономической жизни. Объективность риска проявляется в том, что это понятие отражает реально существующие в жизни явления, процессы, стороны деятельности. Причем риск существует независимо от того, осознают ли его наличие или нет, учитывают или игнорируют.