Quelles sont les dépenses de fonctionnement ? Les coûts d'exploitation

Lire aussi

L'entreprise engage différents types de dépenses pour assurer son propre fonctionnement. Tous n’ont pas un lien direct avec l’activité principale. Mais ils doivent également être pris en compte et reconnus. Depuis 2006, la gradation des dépenses a été simplifiée : en plus des dépenses des activités principales, d'autres dépenses sont imputées. Les salles d’opération entrent également dans cette catégorie.

Quels coûts peuvent être attribués à cet article, comment calculer et prendre en compte correctement les dépenses de fonctionnement, ainsi qu'évaluer le succès de leur gestion, lisez cet article.

Quelles sont les dépenses de fonctionnement ?

Tous les coûts indirects de l'entreprise sont classés comme dépenses d'exploitation. Auparavant, les coûts étaient répartis comme suit :

- urgence;

- salles d'opération.

Depuis 2006, conformément à l'ordonnance 116n du 18 septembre, cette division a cessé d'être obligatoire, mais pour la commodité de l'entreprise, elle peut continuer à être appliquée. Il est désormais d'usage de diviser toutes les dépenses en deux grands groupes.

Si nous imaginons l'ensemble des dépenses d'une entreprise, alors à un pôle il y aura des fonds destinés directement à la production de produits, et à l'autre - d'autres dépenses, qui incluent les coûts d'exploitation, c'est-à-dire des dépenses supplémentaires pour fournir du capital.

PAR EXEMPLE. L'entreprise a acheté un appareil de production de boissons - il s'agit d'une dépense en capital. Les fonds de fonctionnement qui en découleront seront des fonds pour l'achat de thé et de café à recharger, de sucre, de tasses, le paiement de l'électricité et de l'entretien des équipements, ainsi que, si l'appareil a été acheté à crédit, de l'argent pour payer les intérêts bancaires.

Donc, dépenses de fonctionnement(dans la littérature anglaise « dépenses d'exploitation », abréviation « NUT ») sont les coûts de maintien quotidien du fonctionnement de l'entreprise.

Composition des dépenses de fonctionnement

Le plan comptable actuel 10/99 au paragraphe 11 du chapitre 3 fournit une liste complète des dépenses de l’entreprise classées comme opérationnelles. Ceux-ci inclus:

- les actifs fournis en location ou sous toute autre forme d'utilisation ou de propriété temporaire contre rémunération ;

- droits de propriété intellectuelle loués pour un usage temporaire ;

- contributions au capital autorisé d'autres SARL ;

- toutes formes d’aliénation de ses biens, y compris les produits (vente, location, radiation) ;

- créé des fonds de réserve monétaire;

- commissions et intérêts versés aux organismes bancaires.

NOTE! Ces dépenses ne seront comptabilisées comme dépenses de fonctionnement que si elles ne se rapportent pas aux activités principales de l'organisation, auquel cas elles doivent être considérées comme ordinaires.

Charges opérationnelles classées en autres

Il s'agit notamment des dépenses non incluses dans la liste précédente :

- paiement d'amendes pour violation des conditions spécifiées dans le contrat ;

- l'indemnisation des pertes causées par la faute de l'entreprise ;

- les pertes résultant d'obligations financières qui ne peuvent plus être récupérées ;

- l'ampleur de la différence entre les taux de change ;

- montants provenant de la radiation d’actifs actualisés.

Comptabilisation des dépenses de fonctionnement

Les dépenses de fonctionnement, telles qu'elles se rapportent aux autres, sont reflétées dans le compte comptable 91 (au débit). Pour comptabiliser les dépenses, un sous-compte de premier ordre 91.2 est ouvert.

Pour ce sous-compte, le comptable tient des registres tout au long de la période de déclaration sur une base cumulative. A la fin du mois, le total est récapitulé : la différence entre les autres revenus et dépenses est affichée sur le compte 91.9.

POUR VOTRE INFORMATION! Un comptable doit tenir des registres de manière à ce qu'un résultat spécifique puisse être suivi pour chaque transaction financière.

Écritures comptables pour la comptabilisation des dépenses de fonctionnement

Examinons les dépenses de fonctionnement à l'aide d'un exemple spécifique.

Rafflesia LLC a vendu une machine utilisée depuis 3 ans (une immobilisation) pour 40 000 roubles, TVA comprise de 6 153 roubles. Le coût initial de l'immobilisation était de 100 000 roubles. Selon les documents, la durée de vie utile d'une telle machine est de 6 ans. Pour trois années d'utilisation, un montant d'amortissement de 55 000 roubles a été comptabilisé. La machine a été livrée à l'acheteur aux frais de Rafflesia LLC, qui a loué à cet effet le transport auprès d'une société tierce, les coûts s'élevant à 15 000 roubles, TVA comprise de 2 307 roubles.

Considérons le reflet de cette opération en comptabilité :

- débit 76 « Règlements avec divers débiteurs et créanciers », crédit 91,1 – 40 000 roubles. – reflet de la dette de l’acheteur pour la machine vendue (immobilisation) ;

- débit 91.2, crédit 01.1 « Immobilisations » - 6 153 roubles. – l'accumulation de la TVA sur la vente d'un objet issu d'immobilisations ;

- débit 01.2 « Cession d'immobilisations », crédit 01.1 – 100 000 roubles. – reflet de la cession d'immobilisations ;

- débit 02 « Amortissement des immobilisations », crédit 01,2 – 55 000 roubles. – annulation des amortissements des immobilisations ;

- débit 91.2, crédit 01.2 – 45 000 roubles. (100 000 – 55 000) – annulation de la valeur résiduelle de l'immobilisation vendue ;

- débit 91.2, crédit 60 « règlements avec les fournisseurs et entrepreneurs » – 15 000 roubles. – amortissement des frais de transport pour la livraison des immobilisations achetées à l'acheteur ;

- débit 19 « TVA », crédit 60 – 2307 frotter. – reflet de la TVA pour le paiement de l'organisme qui a effectué la livraison ;

- débit 51 "Comptes de trésorerie", crédit 76 "Règlements avec divers débiteurs et créanciers" - 100 000 roubles. – remboursement de la dette de l’acheteur pour l’immobilisation achetée.

Analyse de l'efficacité des dépenses de fonctionnement

Outre l'enregistrement des transactions monétaires, la comptabilisation des dépenses d'exploitation permet de résoudre des tâches supplémentaires visant à améliorer l'efficacité des activités commerciales. Ce type de coût, ainsi que les coûts en capital, représentent une part importante des coûts financiers de toute organisation.

Que pouvez-vous apprendre des mesures des dépenses d’exploitation ?

En comparant ces coûts avec les revenus provenant de la vente de produits, nous pouvons tirer une conclusion sur le coût pour l'entreprise de produire ces types de biens. Cette relation est appelée ratio des dépenses d'exploitation.

Il vous permet de comprendre quel pourcentage des revenus reçus sert à soutenir les activités (opérations) actuelles de l'organisation, c'est-à-dire son efficacité.

Si vous étudiez ce coefficient au fil du temps, vous pouvez suivre le potentiel d’augmentation de la production et/ou des ventes sans coûts inutiles. Un ratio décroissant indique une diminution des dépenses d'exploitation avec un volume de ventes constant voire croissant. Cela indique une augmentation des revenus, et donc une augmentation nette du bénéfice de l'entreprise.

Quels facteurs influencent le ratio des dépenses d’exploitation ?

Les raisons qui influencent l'augmentation ou la diminution des coûts de fonctionnement peuvent être soit externes (indépendantes de l'organisation elle-même), soit internes.

Facteurs externes impact sur les coûts d’exploitation :

- le niveau d'inflation dans l'État : plus les processus inflationnistes sont intenses, plus les coûts de fonctionnement associés au recalcul des salaires, aux remboursements de prêts, aux coûts des services des entrepreneurs, etc. seront élevés ;

- les modifications des paiements obligatoires, ainsi que des taux d'imposition - plus les impôts sont élevés, plus les coûts d'exploitation sont élevés.

Facteurs internes(ceux qui peuvent être modifiés grâce aux efforts de l’entreprise elle-même) :

- volume de production de produits et de leurs ventes - même si, en raison d'une augmentation des volumes, les dépenses d'exploitation augmentent, le coût par unité de production diminuera considérablement, puisque les dépenses d'exploitation dans leur partie constante ne changeront pas ;

- durée du cycle de production - plus il est court, plus les actifs seront renouvelés rapidement, ce qui entraînera une réduction des coûts d'exploitation en raison, par exemple, du stockage des marchandises, de leur perte naturelle, des coûts de gestion, etc.

- productivité du travail - plus chaque travailleur produit de produits par unité de temps, plus les coûts d'exploitation des règlements avec le personnel seront faibles ;

- état des actifs de production - des équipements moins usés nécessitent moins d'argent pour l'entretien et les réparations ;

- le nombre d'actifs courants détenus par l'organisation - une entreprise qui possède plus de biens immobiliers dépensera moins en loyer, en location et en contrats, ce qui réduira également les coûts d'exploitation.

RÉSULTAT. Les dépenses d'exploitation – les dépenses quotidiennes nécessaires au fonctionnement de l'entreprise – sont classées comme « autres dépenses ». La réduction de ces coûts entraîne une augmentation des bénéfices pour l'organisation.

Les charges d'exploitation (frais d'entretien) comprennent les éléments suivants :

Les dépenses fixes sont des dépenses qui ne dépendent pas du degré d'occupation du bien par les locataires. Cela comprend généralement l’impôt foncier, les paiements fonciers, les frais d’assurance des biens et autres.

Les dépenses variables sont des dépenses associées à l'intensité d'occupation de l'espace par les locataires et au niveau de services fournis. La composition des coûts variables dépend des caractéristiques de l'objet évalué. En règle générale, il s'agit des coûts de gestion du bâtiment, des factures de services publics, de sécurité, de nettoyage des espaces communs, d'enlèvement des ordures et autres.

La réserve de remplacement est le montant des fonds nécessaires pour remplacer et réparer les éléments à courte durée de vie. Comme il s'agit généralement de sommes forfaitaires importantes, pour stabiliser les dépenses, vous devez ouvrir un compte spécial sur lequel vous transférez ensuite chaque année une partie des fonds pour couvrir les dépenses à venir.

Les dépenses totales de fonctionnement sont calculées comme la somme des dépenses ci-dessus. L'évaluateur estime qu'il convient de prendre en compte les coûts suivants :

Coûts associés à la gestion de l'installation.

Impôt sur le revenu.

Taxe de propriété

Les évaluateurs estiment que le montant de la réserve de remplacement dans le cadre d'une gestion normale de l'installation doit correspondre au niveau des charges d'amortissement, ces dépenses n'ont donc pas été déduites du résultat réel et n'ont pas été ajoutées lors de la formation du résultat net d'exploitation.

Coûts associés à la gestion des installations

L'installation peut être gérée en interne ou avec la participation d'un organisme tiers spécialisé.

Le coût des services tiers correspond à l'indicateur moyen du marché -5% - 15% du revenu brut réel. Dans ce cas, l'indicateur minimum a été utilisé - 5%, car la gestion de biens immobiliers similaires n'est associée à aucun problème ou circonstance caché.

Le taux de location moyen du marché, calculé précédemment, implique le paiement des factures de services publics en plus des paiements de location des locaux, ces dépenses ne sont donc pas prises en compte dans la génération du résultat opérationnel net.

Résultat net d'exploitation

Le bénéfice net d'exploitation (NOI) est le revenu attendu restant après soustraction des dépenses d'exploitation de l'année du revenu brut réel.

Détermination du taux de capitalisation

Le taux de capitalisation est un coefficient qui convertit les revenus en valeur, en tenant compte à la fois du profit et de la récupération du capital.

Pour déterminer la valeur adéquate du taux sans risque utilisé par les évaluateurs, le marché des titres publics GKO-OFZ peut être considéré. Puisqu'il s'agit d'un bien de longue durée, les Experts ont logiquement considéré le rendement des titres d'une maturité maximale de 30 ans, qui à la date d'évaluation était de 8,79% :

Ce taux est nominal, ce qui signifie qu’il doit être ajusté au taux réel, c’est-à-dire débarrassé de l’inflation. Le projet de budget fédéral de la Fédération de Russie pour 2015 comprend une prévision d'inflation (actualisée) de 4,7 %. On sait qu'avec une inflation inférieure à 15 % par an, la formule bien connue de Fisher se transforme en expression :

Ср = (Сн – I), (8)

Ср – taux réel ;

Сн – taux nominal ;

Je – l'inflation.

Ainsi, le taux sans risque réel sera : 8,79 – 4,7 = 4,09% (en actions – 0,0409).

Prime pour faible liquidité - lors du calcul de cette composante, l'impossibilité de retour immédiat des investissements réalisés dans l'immobilier est prise en compte. C'est-à-dire qu'il s'agit ici du montant de l'indemnisation qui devrait être incluse dans le coût du bien lors de sa vente, résultant de l'incapacité d'utiliser les fonds pendant la période d'exposition. Pour l'objet évalué, la durée d'exposition sera de 3 mois. Il faut supposer que ce montant reçu immédiatement pourrait être réinvesti avec des revenus au niveau du taux sans risque. Ainsi, ce type de bonus peut être calculé comme suit :

P 1 = r 0 /12 × T exp, (9)

T exp – la période normale d'exposition d'un bien immobilier du type évalué sur le marché.

Le taux de rémunération du capital des locaux est calculé en fonction de la durée de vie restante. Les données sont fournies dans le tableau n ° 13

Tableau n°13 - Détermination du taux de capitalisation

La valeur marchande calculée par l'approche revenu sera déterminée par la formule :

FVn – résultat opérationnel net ;

R – taux de capitalisation.

Calcul de la valeur marchande des objets selon l'approche des revenus

Tableau n°14 - Calcul du coût des locaux non résidentiels selon l'approche revenus

| Nom | Unité | Valeur de base | |

| Superficie totale du bien évalué | m² | 262,3 | |

| Revenu brut annuel provenant de la location de locaux, TVA incluse, roubles | roubles/an | 1 310 802,54 | |

| Taux de sous-charge | partager | 0,87 | |

| Revenu brut réel TVA comprise | roubles/an | 1 136 028,87 | |

| Dépenses de fonctionnement : | |||

| Frais de gestion des installations | roubles/an | 56 801,44 | |

| Impôt sur le revenu (13%) | roubles/an | 140 299,57 | |

| Assiette fiscale pour le calcul de la taxe foncière, frotter. | 11 302 093,67 | ||

| Taxe foncière (2,2%) | roubles/an | 248 646,06 | |

| Résultat net d'exploitation | roubles/an | 938 927,86 | |

| Taux de capitalisation | % | 6,72 | |

| Valeur marchande TTC | roubles | 13 965 619 |

La valeur marchande des locaux non résidentiels dans le cadre de l'approche revenus est présentée dans le tableau n°15.

Tableau n°15 - Valeur vénale des biens immobiliers selon l'approche revenus

Ils représentent un ensemble de dépenses quotidiennes directement liées à la gestion d'une entreprise, mais non de nature capitalistique, c'est-à-dire non dues à l'acquisition de nouvelles immobilisations.

Quelles sont les dépenses de fonctionnement

Jusqu’en 2006, les dépenses de l’entreprise étaient divisées en deux groupes :- Direct - directement lié à l'activité principale d'une entité économique et inclus dans le coût des biens produits (services fournis). Il s'agit d'un ensemble de dépenses grâce auxquelles le produit final mis en vente est obtenu à partir de matières premières et de fournitures.

- Indirectes - autres dépenses associées au maintien du fonctionnement de l'entreprise et non directement incluses dans le coût des produits finis.

- hors fonctionnement - c'est-à-dire liés à l'acquisition d'immobilisations;

- opérationnel - visant à maintenir le fonctionnement quotidien de l'entreprise ;

- urgence - causée par la survenance de situations d'urgence (accidents, catastrophes naturelles ou d'origine humaine).

Composition des dépenses de fonctionnement de l'entreprise

En 2006, l'arrêté n° 116n du ministère des Finances a été adopté, qui a annulé l'effet du PBU 10/99 dans l'édition précédente. Depuis la publication du document administratif, le terme « dépenses de fonctionnement » a cessé d'exister au niveau officiel. Toutes les dépenses de l'organisation étaient divisées en deux grands groupes : celles liées au secteur d'activité habituel et les autres.Malgré l’évolution de la réglementation, le terme « charges d’exploitation » est largement utilisé dans le langage comptable. Aujourd'hui, il est utilisé comme synonyme de la notion d'« autres coûts ». Selon le texte du règlement, cette catégorie comprend :

- les dépenses associées à la location des immobilisations de l'organisation (par exemple, des locaux résidentiels ou commerciaux) ;

- les dépenses liées à la fourniture d'objets de propriété intellectuelle (licences, brevets) pour utilisation ;

- intérêts payés par l'entreprise pour l'utilisation des fonds empruntés (produits de prêt reçus) ;

- dépenses liées à la radiation des immobilisations, à la cession des stocks d'entrepôt ;

- commissions payées pour les services bancaires;

- les dépenses liées à l'organisation de la participation dans d'autres entités juridiques (par exemple, liées à l'achat d'actions, de participations) ;

- les cotisations versées à des fonds créés conformément aux dispositions de la législation comptable ;

- l’indemnisation des pertes que les activités de l’entreprise ont causées à des tiers ;

- paiement de sanctions pécuniaires en cas de non-respect des termes des contrats avec les contreparties ;

- les différences de taux de change (le taux de vente des devises était inférieur au taux d'achat) ;

- les versements effectués par l'entreprise dans le cadre d'œuvres caritatives (aide à des fondations non étatiques, contributions à des événements culturels ou sportifs) ;

- les pertes des périodes précédentes comptabilisées dans l’année en cours.

Comptabilisation des coûts de production des produits (travaux, services).

Comptabilisation des dépenses matérielles, des coûts de main-d'œuvre, des déductions pour événements sociaux, des amortissements des actifs non courants, des autres charges d'exploitation, des autres charges d'exploitation

Coûts de production. Classification des dépenses par éléments économiques. Leur regroupement par éléments économiques, postes de chiffrage en planification et en comptabilité. La tâche de comptabiliser les dépenses par élément. Concept et nomenclature des éléments de coût

Conformément à la réglementation comptable PBU 10/1999 « Dépenses de l'organisation », une diminution des avantages économiques est comptabilisée à la suite de la cession d'actifs (trésorerie, autres biens) et (ou) de la survenance de passifs, entraînant une diminution du capital de cet organisme, à l'exception des apports par décision des participants (propriétaires fonciers).

Toutes les dépenses sont comptabilisées en charges, à condition qu'elles soient engagées pour mener des activités visant à générer des revenus.

Les dépenses d'une entreprise, selon leur nature, leurs conditions de mise en œuvre et les domaines d'activité de l'organisation, sont réparties en :

· dépenses pour activités ordinaires - dépenses liées à la fabrication de produits et à leur vente, acquisition et vente de biens, travaux, services. Ce sont des dépenses qui constituent le coût des biens, produits, travaux et services.

· autres dépenses.

Les autres dépenses comprennent:

1.dépenses de fonctionnement sont les coûts associés à :

1. - mise à disposition des actifs de l'organisation pour une utilisation temporaire contre rémunération ;

2. - la fourniture d'une redevance pour les droits découlant des brevets d'invention, des dessins et modèles industriels et d'autres types de propriété intellectuelle ;

3. - participation au capital autorisé d'autres organisations ;

4. - vente, cession et autres radiations d'immobilisations et autres actifs autres que les espèces (sauf devises étrangères), les biens, les produits ;

5. - les intérêts payés par l'organisme pour lui fournir des fonds (crédits, prêts) à utiliser ;

6. - le paiement des prestations fournies par les établissements de crédit ;

7. - les cotisations aux réserves de valorisation constituées conformément aux règles comptables (réserves pour créances douteuses, pour dépréciation des placements en titres, etc.), ainsi que les réserves constituées à l'occasion de la comptabilisation de faits contingents de l'activité économique ;

8. - les autres dépenses de fonctionnement.

2. dépenses hors exploitation sont:

1. - les amendes, pénalités, pénalités pour violation des termes du contrat ;

2. - l'indemnisation des pertes causées par l'organisation ;

3. - les pertes des années précédentes comptabilisées au cours de l'année de reporting ;

4. - les montants des créances pour lesquelles le délai de prescription est expiré et les autres dettes dont le recouvrement est irréaliste ;

5. - les différences de taux de change ;

6. - le montant de l'amortissement des actifs ;

7. - transfert de fonds (contributions, paiements, etc.) liés à des activités caritatives, aux dépenses liées à des événements sportifs, récréatifs, de divertissement, à des événements culturels et éducatifs et à d'autres événements similaires ;

7.8.- autres dépenses hors exploitation.

3.h dépenses extraordinaires – il s'agit de dépenses résultant de circonstances d'urgence de l'activité économique (catastrophe naturelle, incendie, accident, nationalisation de biens, etc.).

Les contradictions entre comptabilité et comptabilité fiscale concernant la formation des dépenses sont les suivantes :

Certaines dépenses en BU sont acceptées en totalité et en NU - pour un montant limité. (par exemple, frais de représentation, intérêts sur les prêts) ;

Certaines dépenses, selon le PBU, concernent les dépenses d'exploitation, et selon le Code des impôts - les dépenses hors exploitation (paiement des services bancaires, intérêts des prêts) ;

Certaines dépenses selon le PBU sont classées comme extraordinaires, et selon le Code des impôts - comme hors exploitation (pertes dues à incendies, catastrophes naturelles) ;

Dans les systèmes comptables et comptables, il existe différentes règles de calcul de certaines dépenses (amortissements, montants de réserves, etc.).

Il existe donc de nombreuses contradictions et donc, depuis 2002, les entreprises maintiennent 2 types de comptabilité : comptable et fiscale.

Les coûts de production sont classés selon les critères suivants.

1. Par emplacement de coût (productions, ateliers, espaces, etc.) et par la nature de la production (principal, auxiliaire).

Production primaire associés à la mise en œuvre du processus de production de produits destinés à la vente. Production auxiliaire ne sont pas directement liés à la production des principaux produits, mais y contribuent.

2. Par type de dépense les coûts sont regroupés par élément de coût Et éléments de chiffrage. Les coûts de production de l'entreprise comprennent les éléments suivants :

1) les coûts des matériaux (moins le coût des déchets consignés) ;

2) les coûts de main-d'œuvre ;

3) les cotisations pour les besoins sociaux ;

4) amortissement des immobilisations ;

5) autres frais (postaux et télégraphiques, téléphone, frais de déplacement, etc.)

Regroupement en chiffrant les articles comprend :

1) « matières premières et fournitures » ;

2) « déchets consignés » (soustraits) ;

3) « produits achetés, produits semi-finis et services de production d'entreprises et d'organisations tierces » ;

4) « combustible et énergie à des fins technologiques » ;

5) « salaires des ouvriers de production » ;

6) « contributions pour besoins sociaux » ;

7) « les frais de préparation et de développement de la production » ;

8) « frais généraux de production » ;

9) « frais généraux d'entreprise » ;

10) « pertes dues au mariage » ;

11) « autres coûts de production » ;

12) « dépenses commerciales ».

Le total des onze premiers articles forme Coût de production produits, et le résultat des douze articles est coût total des produits.

3. Selon le mode d'inclusion dans prix de revient de certains types de produits (travaux, services), les coûts sont répartis en droit Et indirect.

Coûts directs- il s'agit de coûts imputés à certains types de produits, travaux, services sur la base de documents primaires.

Indirect- il s'agit de coûts qui concernent simultanément tous types de produits, travaux, services (par exemple, frais d'éclairage, de chauffage, etc.). Ils sont inclus dans le coût des produits (travaux, services) pour déterminer le montant total à l'issue du mois grâce à la distribution.

4. Par rôle économique Pendant le processus de production, les coûts sont divisés en principal et factures.

Principal Il s'agit des coûts directement liés au processus technologique de production : matières premières et matières de base et autres dépenses, à l'exception des dépenses générales de production et des frais généraux et généraux d'exploitation.

Factures les dépenses surviennent dans le cadre de l'organisation, de l'entretien et de la gestion de la production. Ils comprennent les frais généraux de production et les frais généraux d'exploitation.

5. Par composition les coûts sont divisés par élément unique et complexe. Élément unique sont appelés coûts constitués d'un seul élément - salaires, amortissement, etc. Complet sont appelés coûts constitués de plusieurs éléments, par exemple les dépenses générales d'atelier et d'usine, qui comprennent les salaires du personnel concerné, l'amortissement et d'autres dépenses à un seul élément.

6. Par rapport au volume de production les coûts sont divisés par variables Et conditionnellement constant. À variables inclure les dépenses dont la taille change proportionnellement aux changements dans le volume de production (par exemple, les salaires des ouvriers de production, etc.) Montant dépenses semi-fixes ne dépend presque pas de l'évolution du volume de production (frais généraux d'activité et frais généraux).

7. Par fréquence d'occurrence les coûts sont divisés par actuel Et une fois. À actuel les dépenses comprennent les dépenses qui ont une fréquence fréquente, par exemple la consommation de matières premières et de fournitures, et à une seule fois(ponctuel) - dépenses pour la préparation et le développement de la production de nouveaux types de produits, etc.

8. En participant au processus de production allouer production Et commercial dépenses. À production inclure tous les coûts associés à la production de produits commerciaux et formant son coût de production. Hors production (commerciale) les dépenses sont associées à la vente de produits aux clients. Les coûts commerciaux et de production constituent le coût total des produits commerciaux.

9. Par coûts d'efficacité divisé par productif Et improductif. Productif les coûts de production de produits de qualité établie avec une technologie et une organisation de production rationnelles sont pris en compte. Improductif les dépenses sont une conséquence de lacunes dans la technologie et l'organisation de la production (pertes dues aux temps d'arrêt, aux produits défectueux, au paiement des heures supplémentaires, etc.).

10. En fonction, dépendemment sur la nature, les conditions de mise en œuvre et les domaines d'activité les frais d'organisation sont répartis en :

1) les dépenses pour les activités ordinaires ;

2) autres dépenses.

Conformément à l'article 2 du PBU 10/99, les dépenses d'une organisation sont comptabilisées comme une diminution des avantages économiques résultant de la cession d'actifs (trésorerie, autres biens) et (ou) de l'émergence de passifs, conduisant à un réduction du capital de cet organisme, à l'exception des apports par décision des participants (propriétaires des biens) .

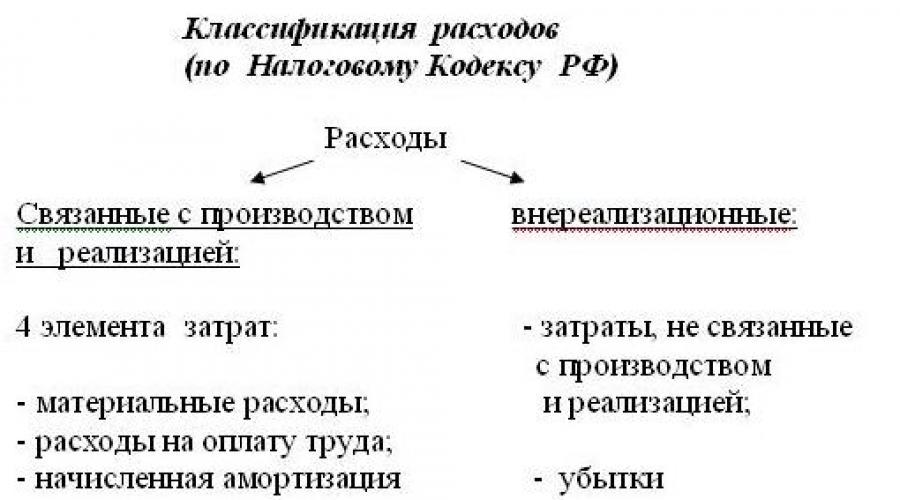

Dans le Code des Impôts On distingue les classifications de dépenses suivantes :

1. Conformément à l'article 252 NC FR dépenses en fonction de leur nature, de leurs conditions de mise en œuvre et de leurs domaines d'activité les organisations sont divisées en :

· les coûts associés à la production et aux ventes ;

· dépenses hors exploitation.

2. Conformément à paragraphe 2 de l'article 253 du Code des impôts de la Fédération de Russie dépenses liées Avec la production et (ou) les ventes, sont divisées par contenu économique sur le:

· coût des matériaux;

· les coûts de main-d'œuvre;

· le montant de l'amortissement cumulé ;

· autres dépenses.

3. Selon avec Article 318 du Code des impôts de la Fédération de Russie les dépenses de production et de vente engagées au cours de la période de reporting pour déterminer la part des dépenses liées à la production et aux ventes, liés aux produits expédiés , sont divisées en:

· droit (les coûts matériels déterminés conformément aux alinéas 1 et 4 du paragraphe 1 de l'article 254 du Code des impôts de la Fédération de Russie, les dépenses de rémunération du personnel impliqué dans la production de biens, l'exécution de travaux, la prestation de services, ainsi que les montant de l'impôt social unique accumulé sur les montants spécifiés de dépenses pour salaires, montant de l'amortissement cumulé sur les immobilisations utilisées dans la production de biens, travaux, services) ;

· indirect (tous les autres montants de dépenses, à l'exception des dépenses hors exploitation déterminées conformément à l'article 265 du Code des impôts de la Fédération de Russie, engagées par le contribuable au cours de la période de déclaration (fiscale).

4. Toutes dépenses à des fins fiscales Peut être divisé en:

· les dépenses prises en compte dans leur intégralité fiscalement ;

· dépenses limitées à des fins fiscales (par exemple, frais de représentation, etc.)

Coût des matériaux inclure le coût des matériaux et divers types de matières premières achetés à l'extérieur dans le but de fabriquer des produits, d'effectuer les travaux nécessaires ou de fournir des services pertinents.

Le prix d'achat des matériaux achetés comprend les dépenses suivantes :

Le prix du contrat;

Frais supplémentaires (suppléments);

Commission versée aux organismes intermédiaires ;

Services d'échange de marchandises, y compris services de courtage ;

Services de transport et autres organismes de livraison et de stockage ;

Coût des contenants et des matériaux d'emballage, y compris l'emballage.

Des coûts matériels inclus dans le coût de production, on soustrait le coût des déchets consignés (résidus de matières premières, matériaux, produits semi-finis générés au cours du processus de production et qui ont perdu totalement ou partiellement les propriétés de consommation des ressources d'origine). . Dans la comptabilité actuelle, les déchets consignés font l'objet d'une évaluation selon l'une des deux options suivantes :

1) à des prix du marché égaux ou supérieurs au coût réel de leur acquisition - lorsqu'ils sont vendus à l'extérieur en tant que matériau à part entière ;

2) à un coût réduit des consommables (au prix d'utilisation possible) - lorsqu'ils sont lancés dans la production principale, s'ils peuvent être utilisés pour fabriquer des produits à coûts accrus (rendement réduit), ainsi que pour d'autres besoins internes ou vendus à l'extérieur .

Aux coûts de main d'œuvre se rapporter:

Rémunération du travail effectivement effectué, émise sous forme d'espèces ou de biens matériels ;

Paiement conformément à la législation en vigueur des congés annuels et supplémentaires (ou de leur indemnisation en cas de non-utilisation), horaires préférentiels pour les adolescents, pauses dans le travail des mères allaitantes ;

Paiements uniques sous forme de rémunération d'ancienneté sous forme d'augmentation de salaire pour l'ancienneté dans une spécialité dans un domaine donné de l'économie nationale ;

Diverses indemnités pour temps non travaillé, soumises à rémunération conformément à la législation en vigueur : rémunération du temps de congé d'études du salarié, indemnité de licenciement en cas d'envoi en formation de perfectionnement hors travail, etc.

Versements selon des coefficients régionaux, en raison de la nécessité d'une régulation régionale de l'indemnisation des accidents du travail (régions de l'Extrême-Nord, zones asséchées et de haute montagne) ;

Paiement des absences forcées ou du travail moins rémunéré ;

La différence de salaire de l'employé, versée dans le cadre de son transfert d'une autre organisation, avec sa conservation pendant une certaine période (si prévue par la loi) ;

Paiements incitatifs et/ou compensatoires ;

Rémunération du travail par rotation à hauteur du taux tarifaire, salaire pour le temps passé sur la route depuis le point de collecte ou le lieu où se situe l'organisme jusqu'au lieu de travail et retour selon l'horaire de travail posté ;

Salaires des salariés pendant leur formation dans le système de perfectionnement et de reconversion du personnel avec interruption de leur emploi principal ;

Rémunération des salariés donneurs pour les jours d'examen, de don de sang et de repos assuré après chaque journée de don de sang ;

Rémunération des étudiants et étudiants des universités, collèges, écoles techniques, lycées et écoles pendant la période de leur stage dans les organismes au sein d'équipes d'étudiants, ainsi que pendant leur orientation professionnelle ;

Rémunération de la main d'œuvre des travailleurs embauchés à l'extérieur pour effectuer des travaux conformément aux contrats civils dans la limite des montants prévus dans le devis pour leur exécution et les documents de paiement ;

Montants accumulés et émis ou transférés pour le travail effectué à des personnes impliquées dans l'organisation dans le cadre d'accords spéciaux avec des organisations gouvernementales

Autres paiements qui constituent le fonds salarial, à l’exception des coûts de main-d’œuvre financés par le bénéfice net de l’organisation et d’autres revenus ciblés.

Les cotisations sociales comprennent constitution du fonds des salaires pour la mise en œuvre des dépenses sociales (paiement des pensions de vieillesse, d'invalidité, d'invalidité temporaire, de chômage, etc.). Leur composition contient des déductions obligatoires conformément à la législation en vigueur selon les normes établies. Le montant des déductions est déterminé en multipliant le taux en vigueur (norme) du fonds extrabudgétaire correspondant par les salaires accumulés inclus dans le coût des produits (travaux, services) sous l'élément « Coûts de main-d'œuvre ». Dans ce cas, les types de paiement pour lesquels les primes d'assurance ne sont pas facturées sont exclus.

L'amortissement des immobilisations comprend :

Le montant des charges d'amortissement cumulées pour la restauration complète des propres immobilisations de l'organisation conformément aux méthodes de comptabilité d'exercice acceptées définies dans la politique comptable ;

Le montant des amortissements cumulés pour la remise en état complète des immobilisations louées exploitées dans le cadre d'un bail à long terme ou de conditions de location ;

Le montant des amortissements cumulés pour la restauration complète des immobilisations fournies gratuitement aux organismes de restauration publique au service du personnel de leur organisation et des salariés d'autres organismes ;

Le montant des amortissements cumulés pour le recouvrement intégral du coût des locaux et équipements fournis par les organisations aux établissements médicaux pour l'organisation des postes médicaux dans le but de fournir des services médicaux à la main-d'œuvre et situés sur le territoire de cette organisation ;

Le montant de l'augmentation des dotations aux amortissements pour restauration complète en fonction des résultats de la réévaluation des immobilisations réalisée conformément à la législation en vigueur.

Le montant des dotations aux amortissements pour la remise en état complète des actifs incorporels est pris en compte dans les autres coûts.

D'autres coûts combiner tous les autres coûts qui n'étaient pas inclus dans les éléments de coûts précédents :

Paiement des intérêts d'un emprunt bancaire reçu pour l'acquisition d'immobilisations et de stocks, avant l'acceptation comptable de ces actifs ;

Frais de déplacement professionnel ;

Paiement du coût des travaux de certification des produits confirmant leur conformité aux qualités de consommation nécessaires ;

Diverses taxes, frais et paiements (y compris les paiements pour les types d'assurance obligatoires) ;

Récompenses pour les inventions et les propositions d'innovation ;

Levage;

Paiement à des tiers pour les pompiers et les agents de sécurité ;

frais de formation et de recyclage du personnel;

Paiement des frais postaux, télégraphiques et de bureau ;

Les frais de réparation et d'entretien sous garantie ;

Paiement du loyer en cas de location d'objets individuels liés à des immobilisations ou à leurs parties individuelles ;

Contributions au fonds de réparation créé par l'organisation elle-même sur la base des normes de déductions élaborées par elle et de la valeur comptable des immobilisations ;

Amortissement des immobilisations incorporelles ;

Autres coûts inclus dans le coût de production, mais non liés à ceux indiqués ci-dessus.

Coût des matériaux Ils occupent la plus grande part du coût de production. Par conséquent, une comptabilité correcte et un contrôle strict de leur mise en œuvre garantissent la fiabilité des données sur les coûts des produits et contribuent à leur réduction.

Les coûts des matériaux dans les entreprises de production se reflètent dans les éléments suivants dans le cadre du coût de production :

♦ matières premières et matières de base ;

♦ produits semi-finis de notre propre production ;

♦ déchets consignés (soustraits) ;

♦ matériaux auxiliaires ;

♦ combustible et énergie à des fins technologiques.

La comptabilité est tenue sur le compte 10 « Matériaux » pour les sous-comptes correspondants.

Sur la base de l'analyse de la partie 1 de l'article 255 du Code des impôts de la Fédération de Russie, ainsi que de la liste des coûts prévue dans cet article, les coûts de main-d'œuvre peuvent être regroupés sur la base suivante :

Selon le mode de paiement ;

Aux fins prévues.

Selon le mode de paiement, les coûts de main-d'œuvre sont répartis en :

1) les paiements effectués en espèces ;

2) les paiements effectués en nature ;

3) paiement en faveur du salarié.

Les paiements effectués en espèces constituent le principal mode de rémunération, qui sont enregistrés dans le compte 70 « Règlements avec les employés pour les salaires ». Selon l'article 131 du Code du travail de la Fédération de Russie, les salaires sont payés en espèces dans la monnaie de la Fédération de Russie (en roubles). Aussi, conformément à cet article, la rémunération peut être effectuée sous forme non monétaire (en nature). Un type indépendant de coûts de main-d'œuvre est le paiement par l'employeur en faveur des salariés de certaines dépenses. Le cas le plus courant est l'assurance de ses employés par l'employeur, prévue au paragraphe 16 de l'article 255 du Code des impôts de la Fédération de Russie.

Selon leur destination, les coûts de main d'œuvre peuvent être regroupés comme suit :

1) toute régularisation des employés effectuée pour diverses raisons ;

2) incitations et primes ;

3) les primes et les cumuls d'incitations ponctuelles ;

4) les cumuls de rémunération liés au mode de fonctionnement ;

5) les charges compensatoires liées aux conditions de travail ;

6) les coûts associés au maintien des employés.

Les types spécifiques de coûts de main-d'œuvre énumérés à l'article 255 du Code des impôts de la Fédération de Russie sont répartis conformément à la classification en fonction de leur destination.

Conformément aux lois de la Fédération de Russie sur les retraites, sur l'emploi, sur l'assurance maladie et sur l'assurance sociale de l'État, les employés de l'organisation sont soumis à l'assurance et à la sécurité sociales.

À cette fin, des déductions mensuelles pour besoins sociaux sont effectuées sur les salaires accumulés et autres paiements équivalents au taux établi. Le montant des primes d'assurance de l'organisation à la Caisse de pension. Caisse d'assurance sociale. Les caisses d'assurance maladie obligatoire et le Fonds national pour l'emploi sont établis chaque année par la loi fédérale.

Pour déterminer le montant des déductions pour besoins sociaux et règlements auprès de chaque fonds social, un calcul particulier est établi. Les montants calculés des déductions pour besoins sociaux sont crédités sur les mêmes comptes auxquels ont été affectés les salaires accumulés et autres paiements équivalents, avec une augmentation de la dette de l'organisation envers chaque fonds social.

La comptabilisation des déductions pour besoins sociaux et des règlements avec les autorités d'assurance et de sécurité sociales est effectuée sur le compte passif 69 « Règlements d'assurance et de sécurité sociale ». La comptabilisation des règlements avec chaque fonds est effectuée sur les sous-comptes correspondants du compte 69 sur la base des calculs du comptable, des relevés du compte courant et des ordres de paiement pour le transfert des fonds vers les fonds correspondants.

Le compte 02 « Amortissements des immobilisations » est destiné à synthétiser les informations sur les amortissements accumulés lors de l'exploitation des immobilisations.

Le montant cumulé des amortissements des immobilisations est reflété en comptabilité au crédit du compte 02 « Amortissement des immobilisations » en correspondance avec les comptes des coûts de production (frais de vente). L'organisme bailleur reflète le montant cumulé de l'amortissement des immobilisations louées au crédit du compte 02 « Amortissement des immobilisations » et au débit du compte 91 « Autres revenus et dépenses » (si le loyer constitue un résultat d'exploitation).

Lors de la cession (vente, radiation, liquidation partielle, cession à titre gratuit, etc.) d'immobilisations, le montant des amortissements accumulés sur celles-ci est radié du compte 02 « Amortissements des immobilisations » au crédit du compte 01 « Immobilisations » (sous-compte « Cession d’immobilisations »). Une écriture similaire est effectuée lors de l'annulation du montant des amortissements cumulés pour les immobilisations manquantes ou complètement endommagées.

Le compte 05 « Amortissement des immobilisations incorporelles » est destiné à résumer les informations sur les amortissements accumulés lors de l'utilisation des immobilisations incorporelles de l'organisation (à l'exception des objets pour lesquels les dotations aux amortissements sont radiées directement au crédit du compte 04 « Immobilisations incorporelles »).

Le montant cumulé des amortissements des immobilisations incorporelles est reflété en comptabilité au crédit du compte 05 « Amortissement des immobilisations incorporelles » en correspondance avec les comptes de coûts de production (frais de vente).

Lors de la cession (vente, radiation, cession à titre gratuit, etc.) d'immobilisations incorporelles, le montant des amortissements accumulés sur celles-ci est radié du compte 05 « Amortissement des immobilisations incorporelles » au crédit du compte 04 « Immobilisations incorporelles » .

Les comptes suivants sont destinés à comptabiliser les coûts de production (exécution de travaux, prestations de services) :

20 « Production principale » ;

21 « Produits semi-finis de production propre » ;

23 « Production auxiliaire » ;

25 « Frais généraux de production » ;

26 « Frais généraux d'entreprise » ;

28 « Défauts de production » ;

29 « Industries de services et exploitations agricoles » ;

96 « Réserves pour dépenses futures » ;

97 « Charges reportées ».

Dans le cas général, les politiques comptables de l’organisation concernant la comptabilité analytique doivent refléter les points suivants :

1) le mode d'amortissement des frais généraux d'exploitation et de production (ils peuvent être amortis en charges fixes conditionnellement directement au débit du compte 90 (méthode de constitution du coût de production partiel) ou inclus dans le coût de production sous le compte 20, 23, 29 (méthode de formation du coût total) ;

2) la méthode de répartition des coûts indirects entre les objets de calcul des coûts. Les dépenses indirectes (frais généraux d'exploitation, si elles sont amorties sur les comptes 20, 23, 29, frais généraux de production) sont réparties entre les objets de calcul au prorata de l'assiette de répartition, qui peut être utilisée :

Montant des coûts directs des matières,

Montant des dépenses salariales

Le montant des coûts directs des matériaux et des salaires,

La somme de toutes les dépenses directes.

3) une méthode de regroupement des dépenses par éléments de coût pour générer des informations à des fins de gestion et de calcul des coûts. Par exemple, les principaux postes de coûts peuvent être : les matières premières et les matériaux ; déchets consignés (soustraits); produits achetés et produits semi-finis ; carburant et énergie à des fins technologiques; salaires de base et supplémentaires des ouvriers de production ; retenues obligatoires sur les salaires; les dépenses pour l'entretien et le fonctionnement des machines et équipements ; frais généraux de production ; frais généraux de fonctionnement ; les pertes dues au mariage ; dépenses professionnelles ; autres coûts de production.

Tous les comptes de comptabilité analytique ci-dessus (à l'exception du compte 96) sont actifs par rapport au bilan. Les dépenses sont prises en compte au débit de ces comptes, et leur radiation au crédit. A la fin du mois, les coûts enregistrés dans les comptes de collecte et de répartition (25, 26, 28, 97) sont amortis sur les comptes de la production principale et auxiliaire, ainsi que de la production de services et des exploitations agricoles.

Du crédit des comptes 20 « Production principale », 23 « Production auxiliaire » et 29 « Production et installations de services », le coût réel des produits manufacturés (travaux, services) est amorti. Le solde de ces comptes caractérise le montant des coûts des travaux en cours.

Dans les petites organisations, pour comptabiliser les coûts de production, ils utilisent généralement les comptes 20 « Production principale », 26 « Frais généraux d'exploitation », 97 « Dépenses différées » ou uniquement le compte 20.

Le compte déterminant parmi les comptes de comptabilité analytique est le compte de calcul 20 « Production principale ». Il résume les informations sur les coûts de production dont les produits (travaux, services) déterminent le contenu des activités statutaires de l’organisation.

Pour tenir compte de la disponibilité et du mouvement des produits semi-finis dans les organisations, le compte 21 « Produits semi-finis de production propre » est utilisé. Les produits semi-finis de notre propre production peuvent être utilisés ultérieurement dans la fabrication de produits ou vendus. Le débit du compte 21 « Produits semi-finis de production propre » en correspondance avec le compte 20 « Production principale » reflète les coûts liés à la production de produits semi-finis. A partir du crédit du compte 21, les produits semi-finis sont amortis selon le sens de leur utilisation, soit au débit du compte 20 « Production principale » lorsqu'ils sont dépensés dans leur propre production, soit au débit du compte 90 « Ventes » lorsqu'ils sont vendus à d'autres organisations et individus.

La comptabilisation des produits semi-finis s'effectue, en règle générale, aux coûts de production (réels, standards ou prévus) majorés des frais commerciaux lors de la vente. Les coûts de transport des produits semi-finis de notre propre production entre les unités de production au sein de l'organisation sont inclus dans leur coût.

Dans les organisations de production, les paiements des produits semi-finis entre unités de production affectés à un bilan séparé sont reflétés dans le compte 79 « Règlements à la ferme ». Dans les organisations où les produits semi-finis de production propre ne sont pas pris en compte sur le compte 21, ils sont reflétés dans les travaux en cours sur le compte 20 « Production principale ».

Les produits semi-finis peuvent être vendus à l'extérieur. Si cela est fait systématiquement, alors le compte 43 « Produits finis » est utilisé, et non le compte 21 « Produits semi-finis de production propre ». Mais s'il s'agit d'un fait occasionnel, alors les produits semi-finis sont amortis à leurs frais au débit du compte 90 sur le crédit du compte 21.

Dans le formulaire d'ordre de journal, la comptabilisation des coûts de production est effectuée dans l'ordre de journal n° 10, qui est établi sur la base des données finales des feuilles de comptabilité analytique des ateliers (formulaire n° 12), comptabilisant les coûts des industries de services et des exploitations agricoles (formulaire n° 13), la comptabilisation des pertes de production (formulaire n° 14), la comptabilisation des frais généraux d'entreprise, des charges différées et des dépenses commerciales (formulaire n° 15), etc.

Le journal-ordre n° 10 reflète tous les coûts de production pour les éléments de coûts du crédit des comptes de matières et de règlement correspondants, ainsi que le chiffre d'affaires interne dans les comptes de coûts de production (radiation des frais généraux de production et généraux d'exploitation, services et travaux de production auxiliaires) . Les données du journal des commandes permettent de calculer les coûts par élément et de calculer le coût de production.

Dans le processus de production, lors de l'enregistrement des transactions comptables, certains coûts peuvent être directement et directement attribués à un type spécifique de produit ou d'objet de coût. Ces coûts sont dits directs. Les autres coûts ne peuvent pas être directement attribués à un produit spécifique, ils sont appelés indirects ou indirects.

La répartition des coûts en directs et indirects dépend en grande partie de la situation spécifique. Si l'organisation produit un type de produit (produit), alors tous les coûts peuvent être classés comme directs. Si l'organisation produit plusieurs types de produits, la consommation de matériaux est répartie entre chaque type de produit. Cette répartition peut s'effectuer au prorata de la consommation de biens matériels selon les normes établies par unité de production ; coefficient de débit établi ; quantité ou poids des produits fabriqués, etc.

Pour diriger les coûts, en règle générale, incluent les coûts des matériaux et les coûts de rémunération du personnel clé de production. Les coûts directs des matières comprennent les matières premières et les matériaux de base qui font partie du produit fini, et leur coût est directement et directement transféré à un produit spécifique. Les coûts de main-d'œuvre directs comprennent les coûts de main-d'œuvre qui peuvent être directement attribués à un type spécifique de produit fini. Il s'agit du salaire des travailleurs impliqués dans la production de produits.

Aux dépenses indirectes inclure les frais généraux de production, qui représentent un ensemble de divers coûts associés à la production, mais qui ne peuvent pas être directement attribués à un type spécifique de produit fini (produits). Ces coûts sont difficiles à suivre lors de la fabrication du produit. Dans le même temps, le coût de production d’un produit doit bien entendu inclure les coûts généraux de production. Ils sont inclus dans le coût de production selon la méthode de répartition des coûts (au prorata du salaire de base des ouvriers de production, des coûts directs, etc.).

Frais généraux surviennent en relation avec l'organisation et le maintien du processus de production et sa gestion et comprennent les frais généraux de production et les frais généraux d'exploitation. Frais généraux de production (magasin) sont associés à la maintenance et à la gestion de la production dans les ateliers de l’organisation.

Les principaux groupes qui composent les coûts généraux de production comprennent :

Produits et composants auxiliaires ;

Coûts de main-d'œuvre indirects (salaires des travailleurs non directement impliqués dans la production d'un produit, mais associés au processus de production au sein de l'organisation dans son ensemble : artisans, réparateurs, travailleurs de soutien, ainsi que paiement des vacances et des heures supplémentaires) ;

Autres frais généraux indirects de production (frais d'entretien des bâtiments d'atelier, entretien et réparations courantes du matériel, assurance des biens, loyers, amortissement du matériel, etc.).

La composition et l'importance des frais généraux de production sont déterminées par des estimations d'entretien et de fonctionnement des équipements, des dépenses administratives et professionnelles de l'atelier. Les estimations sont préparées pour chaque atelier séparément. Le but de la planification des dépenses et de la mise en évidence des éléments de calcul indépendants dans le coût de production réel est un contrôle constant du respect des estimations.

La planification et la comptabilisation des frais généraux de production sont effectuées selon la nomenclature des postes suivante :

Amortissement des équipements de production et des véhicules ;

Contributions au fonds de réparation ou frais de réparation des équipements de production et des véhicules ;

Coûts de fonctionnement des équipements ;

Salaires et cotisations sociales des travailleurs chargés de l'entretien des équipements ;

Coûts des tests, des expériences et de la recherche ;

Protection du travail des ouvriers d'atelier ;

Pertes dues à des défauts, à des temps d'arrêt dus à des raisons internes de production, etc.

Une comptabilité synthétique des frais généraux de production est tenue sur le compte actif de collecte et de répartition 25 « Frais généraux de production ».

Sur la base des documents primaires confirmant le fait et le montant des frais généraux de production engagés, les écritures suivantes sont effectuées dans les comptes comptables :

A la fin du mois, le montant des frais généraux de production inscrit au débit du compte 25 « Frais généraux de production » est amorti en le répartissant sur le coût des différents types de produits au prorata du montant du salaire de base de production. travailleurs (coûts directs des matériaux, etc.).

5. Comptabilisation des dépenses administratives. Comptabilisation des autres dépenses d'exploitation. Autres dépenses professionnelles ordinaires. Dépenses extraordinaires. PBU 10/1999 « Frais d'organisation »

Frais généraux de fonctionnement(frais administratifs et de gestion) sont également classés comme frais généraux. Ils sont liés à la gestion et à la maintenance de l’organisation dans son ensemble. La composition et l'importance de ces dépenses sont déterminées par le devis.

La comptabilité synthétique des frais généraux d'entreprise est effectuée sur le compte actif de collecte et de répartition 26 « Frais généraux d'entreprise », et la comptabilité analytique - sur le compte 26 « Frais généraux d'entreprise » selon les postes budgétaires dans un état séparé.

La planification et la comptabilisation des frais généraux d'entreprise s'effectuent selon la nomenclature des postes suivante :

Les frais de déplacements professionnels du personnel d'encadrement ;

Frais de représentation liés aux activités de l'organisme ;

Frais de bureau et de courrier ;

Amortissement des immobilisations à usage général ;

Contributions au fonds de réparation ou frais de réparations courantes de bâtiments, de structures et d'équipements à usage général ;

Dépenses pour l'entretien des bâtiments, des structures et des équipements à usage général ;

Frais d'essais, d'expérimentations, de recherche, d'entretien des laboratoires d'économie générale ;

Dépenses pour la protection du travail des employés de l'organisation ;

Formation et recyclage du personnel ;

Déductions, taxes et frais obligatoires ;

Frais généraux d'entreprise improductifs, etc.

Tous les coûts réels sont collectés et reflétés dans les registres comptables

A la fin de chaque mois, les frais généraux d'entreprise sont passés au crédit du compte 26. Les frais généraux d'entreprise sont répartis entre les produits finis et les travaux en cours restant à la fin du mois de reporting. Ensuite, les coûts attribuables aux produits finis sont répartis entre leurs types individuels proportionnellement à la méthode de base ou de radiation choisie. Ces dépenses peuvent être amorties de deux manières :

1) inclusion dans les coûts de production de types spécifiques de produits par une distribution similaire à la répartition des frais généraux ;

2) amortir les frais généraux d'entreprise en semi-fixes sur le compte « Ventes » en les répartissant entre les types de produits vendus.

Lors de l'amortissement des frais généraux d'entreprise sur le compte 90 « Ventes », ils sont répartis par type de produits, travaux ou services vendus au prorata du chiffre d'affaires, du coût de production des produits ou autre indicateur.

Le choix de l'une ou l'autre méthode d'amortissement des frais généraux d'entreprise doit être reflété dans la politique comptable de l'organisation. Bien entendu, la deuxième méthode simplifie grandement l'amortissement des frais généraux d'entreprise. Toutefois, elle est applicable à condition que tous les produits auxquels se rapportent les frais généraux d'exploitation soient vendus ou que la part de ces frais dans le coût de production soit insignifiante.

Les données réelles, après comptabilisation et répartition des frais généraux, sont inscrites dans la fiche comptable récapitulative des coûts de production des produits (travaux, services).

Coûts d'exploitation ou dépenses d'exploitation(Anglais) OPEX, abbr. des dépenses d'exploitation, dépenses d'exploitation, dépenses d'exploitation, dépenses d'exploitation) - les dépenses quotidiennes de l'entreprise pour faire des affaires, produire des produits et des services.

Montant des dépenses de fonctionnementOPEX) et les dépenses en capital (eng.CAPEX) constituent des dépenses de l'entreprise qui ne sont pas incluses dans le coût direct des produits ou services que l'entreprise propose sur le marché. Par exemple, l'achat d'un photocopieur est une dépense en capital, tandis que l'achat de papier, de toner, d'électricité et le paiement des réparations et de l'entretien de cet appareil sont des dépenses de fonctionnement.. En général, pour une entreprise, les dépenses de fonctionnement comprennent les salaires du personnel, les frais de location, les factures de services publics, etc.

Les coûts d'exploitation (les dépenses quotidiennes de l'entreprise pour l'organisation des ventes, l'administration, la R&D, etc.) s'opposent aux coûts directs - les dépenses de l'entreprise pour la création directe de biens et de services. En d’autres termes, les coûts directs correspondent au montant qu’une entreprise dépense pour transformer des matières premières ou des composants en produits finis.

Dans le compte de résultat, les dépenses d'exploitation sont indiquées par rapport à la période au cours de laquelle elles ont été encourues - mois, trimestre ou année.

Coûts de transaction- les frais liés à la conclusion des transactions et les frais de réflexion :

- choisir un partenaire ;

- signer les accords et contrôler leur exécution ;

- s'adapter aux changements en cours ;

- améliorer les qualifications de chaque salarié ;

- pour prévenir la fraude ;

- en cas de chocs inattendus.

Coûts de transaction(AVERTISSEMENT) - (coûts indirects ; frais de fonctionnement ; frais généraux) production biens et services qui ne sont pas des coûts directs, c'est-à-dire dépenses les dépenses engagées en plus des coûts des matières premières et de la main-d'œuvre utilisées dans la production de ces biens et services. Indirect frais sont divisés en coûts fixes et coûts variables. Les premiers comprennent : ordre de grandeur qui ne change pas lorsque l'échelle de production change, par exemple les loyers des entreprise , charges d'amortissement pour bâtiment et l'équipement. La seconde comprend ceux dont l'ampleur dépend des changements dans l'échelle de production, par exemple, dépenses pour le carburant et l'électricité.

oncosts Le coût d'un produit ou d'un service dépassant les coûts directs.

Pertes d'exploitation- la différence entre les revenus des activités principales de l'entreprise et les dépenses et dépenses correspondantes, à l'exception des revenus perçus hors des activités principales de l'entreprise, et calculés avant déduction des revenus ; synonymes - bénéfice (ou perte) d'exploitation net, résultat d'exploitation (coûts). (bénéfice (ou perte) d'exploitation) et résultat (coûts) d'exploitation net (bénéfice (ou perte) d'exploitation net). Les déductions sur le revenu sont un groupe d'éléments qui constituent la partie finale du compte de résultat d'une entreprise et qui sont nécessaires dans le cours normal des activités et sont généralement déduits pour calculer le bénéfice net. Il s’agit essentiellement de dépenses indépendantes des opérations quotidiennes de l’entreprise plutôt que de dépenses qui en dépendent. Comprend le paiement des intérêts ; déductions pour amortissement; frais de cautionnement ; impôt sur le revenu; les pertes résultant de la vente d'installations de production, de divisions et d'actifs principaux ; ajustement des résultats de l'année écoulée; réserves affectées aux dépenses probables ; primes et autres distributions périodiques de bénéfices entre dirigeants et employés ; radiation d'actifs incorporels; les ajustements résultant de changements majeurs dans les pratiques comptables, comme la base de valorisation des stocks ; les dépenses résultant d'un incendie, d'une inondation et d'autres dépenses extraordinaires ; les pertes subies sur les changes ; autres dépenses matérielles et ponctuelles.