Primärdokumente zur Lohnberechnung. Unterlagen zur Arbeits- und Lohnbuchhaltung

Lesen Sie auch

Dokumente zur Arbeitsabrechnung und Bezahlung

Zu den Dokumenten, die die Lohnabrechnung im Unternehmen regeln, gehören:

· Arbeitsgesetzbuch der Russischen Föderation.

· Abgabenordnung der Russischen Föderation.

· Bundesgesetz Nr. 167-FZ vom 15. Dezember 2001, Bundesgesetz über die obligatorische Rentenversicherung.

· Bundesgesetz Nr. 372-FZ vom 30. November 2011 über den Haushalt der Sozialversicherungskasse.

Entlohnung ist das in Gesetzen und Arbeitsverträgen verankerte Verhältnis zwischen Arbeitgeber und Arbeitnehmer, wonach der Arbeitgeber den Arbeitnehmern Entgelte für ihre Arbeit zahlt.

Löhne sind Arbeitsentgelte in Abhängigkeit von Qualifikation, Komplexität, Quantität, Qualität und Arbeitsbedingungen des Arbeitnehmers sowie Vergütungen und Anreizzahlungen.

Die Vergütung kann einfach oder zusätzlich sein.

Die Grundvergütung ist eine Vergütung für die geleistete Arbeitszeit bzw. für die Anzahl der geleisteten Arbeiten.

Zu den Zuschlägen zählen Zahlungen für nicht geleistete Arbeitszeit (Urlaubsgeld, Abfindung bei Entlassung).

Grundformen der Vergütung

Zeitbasiert – für eine bestimmte Arbeitszeit, unabhängig vom Umfang der geleisteten Arbeit. Diese Zahlungsform wird wiederum in einfache zeitbasierte und zeitbasierte Boni unterteilt, bei denen eine Prämie in Höhe eines bestimmten Prozentsatzes auf den Tarif oder eine andere Maßnahme zum Verdienstbetrag zum Tarif hinzugerechnet wird.

Akkordarbeit. Es gibt direkte Akkordarbeit – Bezahlung für die Anzahl der hergestellten Produkteinheiten und geleistete Arbeit, Akkordprämie – gewährt Prämien für die Überschreitung von Produktionsstandards, progressive Akkordarbeit – Lohnerhöhungen für über die Norm hinausgehende Produktion, indirekte Akkordarbeit – Vergütung von Einstellern, Monteuren und andere Arbeitnehmer als Prozentsatz des Einkommens der Hauptarbeitskräfte des Versorgungsgebiets.

Akkord. Ermöglicht die Ermittlung des Gesamtverdienstes für die Erledigung bestimmter Arbeitsschritte.

Arbeitsschritte zur Arbeits- und Lohnbuchhaltung

· Lohn-und Gehaltsabrechnung

· Abzüge vom Lohn (NDFL)

· Berechnung der Versicherungsprämien

· Zahlung der Löhne.

Dokumente zur Abrechnung der Löhne im Unternehmen

1. Arbeitsauftrag, Formblatt T 1.

2. Persönliches Kartenformular T 2.

3. Überweisungsauftragsformular T 5.

4. Anordnung zur Urlaubsgewährung T 6.

5. Anordnung zur Kündigung des Arbeitsvertrages T 8.

6. Stundenzettel T 12, T13.

7. Persönliches Konto T 54.

8. Lohn- und Gehaltsabrechnung T 51.

9. Lohn- und Gehaltsabrechnung T 49.

Zur Abrechnung aller Transaktionen im Zusammenhang mit Löhnen und Gehältern wird das Konto 70 „Abrechnungen mit Personal für Löhne“ verwendet. Auf der Gutschrift dieses Kontos berechnen wir den Lohn, bei der Belastung berücksichtigen wir Abzüge (Einkommensteuer) und Lohnzahlung. Wie oben erwähnt, spiegelt sich die Lohnabgrenzung in der Gutschrift von Konto 70 wider. Lohnkosten werden auf die Produkt- oder Warenkosten abgeschrieben, daher Konten 20 „Hauptproduktion“ (für ein produzierendes Unternehmen) und 44 „Vertriebskosten“ entsprechen Konto 70 (für ein Handelsunternehmen). Dementsprechend sieht die Verkabelung so aus:

Dt 20 (44) Kt 70.

Diese Eingabe erfolgt für den Gesamtbetrag der aufgelaufenen Löhne für den Monat. Zur Abgrenzung werden der Stundenzettel und die Lohnabrechnung herangezogen.

Die persönliche Einkommensteuer (NDFL) – die persönliche Einkommensteuer – wird monatlich von den Gehältern der Mitarbeiter einbehalten. Eine Reihe von Einkünften natürlicher Personen unterliegen nicht der Besteuerung; eine Liste dieser Einkünfte ist in Art. 217 Abgabenordnung. In Russland wird die Einkommensteuer derzeit mit 13 % des Einkommens, in diesem Fall 13 % des Lohns, abzüglich der Steuerabzüge für die Einkommensteuer berechnet.

Der Steuerabzug ist der Betrag, um den die Steuerbemessungsgrundlage gekürzt wird. Das heißt, der Abzugsbetrag wird von Ihrem Gehalt abgezogen und aus dem resultierenden Ergebnis Steuern erhoben. Es gibt Vermögens-, Sozial-, Standard- und Gewerbesteuerabzüge. Die Artikel 218–221 sind den Steuerabzügen im Steuergesetzbuch der Russischen Föderation gewidmet.

Die bei der Lohnberechnung verwendeten Standardabzüge sind wie folgt:

1. 3000 Rubel. - Der Abzug wird Behinderten und Veteranen gewährt. Artikel 218 der Abgabenordnung der Russischen Föderation enthält eine vollständige Liste der Personen, für die dieser Abzug gilt. Dabei handelt es sich vor allem um Menschen, deren Aktivitäten in der Vergangenheit im Zusammenhang mit Kernkraftwerken (insbesondere dem Kernkraftwerk Tschernobyl, der Beseitigung des Unfalls usw.) und Atomwaffen und Strahlung im Allgemeinen standen, Veteranen des Zweiten Weltkriegs und Militärangehörige, die aufgrund dieser Umstände behindert wurden zu Verletzungen bei der Ausübung ihres Militärdienstes kommen.

2. 500 Rubel. - Der Abzug wird auch Behinderten, Teilnehmern des Großen Vaterländischen Krieges und verschiedenen Gruppen von Militärangehörigen gewährt. Die Liste ist lang. Sie können dies selbst herausfinden, indem Sie Art. 218 Abgabenordnung der Russischen Föderation.

3. 1400 Rubel. - Der Abzug gilt für das erste und zweite Kind, dessen Eltern oder Erziehungsberechtigter der Arbeitnehmer ist. Der Abzug gilt, bis das Gehalt 280.000 Rubel erreicht.

4. 3000 Rubel. - Für das dritte und weitere Kinder wird ein Abzug gewährt. Der Abzug gilt, bis das Gehalt 280.000 Rubel erreicht.

Die Einkommensteuer wird vom Lohn einbehalten durch Buchung:

Dt 70 Kt 68,

wo Konto 68 „Berechnungen für Steuern und Gebühren“.

Berechnung der Versicherungsprämien

Die Versicherungsprämien werden vom Arbeitgeber bezahlt. Im Jahr 2011 wurde die UST in Versicherungsprämien umbenannt und ihr Anteil stieg stark von 26 % auf 34 %, was für die meisten kleinen und mittleren Unternehmen einen erheblichen Schlag bedeutete. Jetzt wurde dieser Prozentsatz auf 30 % gesenkt und für Gehälter, die 2013 darüber hinausgingen, ein zusätzlicher Satz von 10 % eingeführt. 568 Tausend Rubel. Diese Sätze gelten jedoch bis Ende 2013. Ab 2014 ist die Rückkehr zur einheitlichen Sozialsteuer und einem Satz von 34 % geplant. All diese Änderungen und Tariferhöhungen hängen mit der schwierigen Lage der Pensionskasse und ihrem erheblichen Defizit zusammen.

Wenn also im Jahr 2013 das Gesamtgehalt bis zu 568.000 Rubel beträgt, beträgt der Gesamtprozentsatz der Versicherungsprämien 30 %, die Versicherungsprämien setzen sich zusammen aus:

1. 22 % - Beitrag zum Pensionsfonds (PF der Russischen Föderation).

Der Beitrag zur Pensionskasse der Russischen Föderation setzt sich wiederum zusammen aus:

· für Personen, die 1966 und früher geboren wurden: 22 % - Versicherungsanteil der Rente (6 % gemeinsamer Teil, 16 % individueller Teil),

· für Personen, die nach 1966 geboren wurden: 16 % – der Versicherungsteil der Rente (6 % gemeinsamer Teil, 16 % individueller Teil) und 6 % – der kapitalgedeckte Teil der Rente.

2. 2,9 % – Beitrag zur Sozialversicherungskasse (FSS).

3. 5,1 % - Beitrag zur Bundeskasse der gesetzlichen Krankenversicherung (FFOMS).

Wenn das Gesamtgehalt seit Jahresbeginn mehr als 568.000 Rubel beträgt, beträgt der Prozentsatz der Versicherungsbeiträge für Zahlungen über diesem Betrag 10 %. Alle diese 10 % werden an die Pensionskasse der Russischen Föderation gezahlt, und für Personen jeden Alters bilden alle diese 10 % den Versicherungsanteil der Rente. Die Versicherungsprämien wurden berechnet und müssen nun in der Buchhaltung durch Buchungen berücksichtigt werden.

Versicherungsprämien werden zu den Produkt- und Warenkosten entsprechend dem Konto 69 „Berechnungen für Sozialversicherung und Sicherheit“ verrechnet. Verdrahtung: Dt 20 (44) Kt 69.

Zahlung der Löhne

Nachdem das Gehalt dem Guthaben des Kontos 70 gutgeschrieben und die Einkommensteuer von der Belastung des Kontos 70 einbehalten wurde, zahlen wir den Rest des Gehalts an die Mitarbeiter aus, in der Regel in bar aus der Kasse. Daher sieht die Gehaltszahlungstransaktion wie folgt aus: Dt 70 Kt50.

Primäre Buchhaltungsdokumente zur Abbildung von Lohnabrechnungen mit Personal werden durch den Beschluss des Staatlichen Statistikausschusses der Russischen Föderation vom 5. Januar 2004 Nr. 1 „Über die Genehmigung einheitlicher Formen der primären Buchhaltungsdokumentation für die Abrechnung der Arbeit und ihrer Bezahlung“ genehmigt ( im Folgenden Beschluss Nr. 1 genannt). Es wird darauf hingewiesen, dass die Resolution Nr. 1 angenommen wurde, um die Anforderungen des Arbeitsgesetzbuchs der Russischen Föderation umzusetzen. Daraus können wir schließen, dass die durch diesen Beschluss genehmigten einheitlichen Formulare auch nach dem 1. Januar 2013 weiterhin gültig sind (da ihre Anwendung nicht durch das Rechnungslegungsgesetz, sondern durch einen anderen Rechtsakt – das Arbeitsgesetzbuch – bestimmt wird).

Eine Analyse dieser Formulare zeigt, dass sie trotz ihres relativ „jungen“ Alters – sie wurden 2004 in Kraft gesetzt – alle für die „manuelle“ Lohnabrechnung entwickelt wurden, d. h. ohne den Einsatz spezieller Lohn- und Gehaltsabrechnungsprogramme. Nach Angaben des Gesetzgebers (in diesem Fall des Staatlichen Statistikausschusses der Russischen Föderation) sollte die Lohnberechnung (außerhalb von Sonderprogrammen) wie folgt durchgeführt werden:

1. Füllen Sie den Stundenzettel aus (Formular Nr. T-12 oder T-13). Zu Beginn des Monats erhält der für die Führung des Stundenzettels verantwortliche Mitarbeiter ein Stundenzettelformular (völlig leer oder mit vollständigem Namen). Der zuständige Mitarbeiter vermerkt jeden Tag die An-/Abwesenheiten (bei kontinuierlicher Erfassung) bzw. nur das Nichterscheinen (bei abweichender Erfassung) des Mitarbeiters unter Angabe des Grundes. Am Ende des Monats berechnet der Verantwortliche für die Führung des Stundenzettels die Gesamtzahl der von jedem Mitarbeiter geleisteten und ausgefallenen Tage und Stunden und übergibt den vom Leiter der Struktureinheit und dem Personalmitarbeiter unterzeichneten Stundenzettel an die Buchhaltung.

2. Auf der Grundlage der Arbeitszeittabelle berechnet die Buchhaltung (mit einem Taschenrechner) nacheinander die Löhne für jeden Mitarbeiter.

2.1. Daten über die Anzahl der geleisteten Arbeitstage (Stunden), in Anspruch genommenen Urlaub, Versetzungen, Entlassungen, Lohnänderungen werden vom Stundenzettel auf das persönliche Konto (Formular Nr. T-54) übertragen (abgeglichen mit den Daten der entsprechenden Aufträge des Personaldienstleistung).

2.2. Abweichungen werden berechnet (basierend auf den im persönlichen Konto des Arbeitnehmers vorhandenen Daten für Rückstellungen für frühere Zeiträume): Urlaubsgeld (Berechnung erfolgt im Formular Nr. T-60), Krankheitsurlaub (anscheinend aufgrund des Fehlens eines Sonderdokuments) es wird davon ausgegangen, dass die Berechnung im Krankheitsurlaub selbst erfolgt), Durchschnittsverdienst beispielsweise während einer Dienstreise oder in anderen gesetzlich vorgesehenen Fällen (für diese Art der Berechnung gibt es auch keine besondere Berechnungsform; offenbar erfolgt die Berechnung nach Angaben des Gesetzgebers „auf dem Papier“), Entschädigung für nicht in Anspruch genommenen Urlaub bei Entlassung (Berechnung erfolgt im Formular Nr. T-61).

2.3. Die Berechnung der Grundrückstellungen richtet sich nach dem verwendeten Vergütungssystem (Gehalt/Tarif, Akkordlohn, Prämien etc.).

2.4. Die Ergebnisse aller durchgeführten Berechnungen werden entsprechend den entsprechenden Spalten (Zahlungsarten) in das persönliche Konto des Mitarbeiters (Formular Nr. T-54) eingetragen.

2.5. In einem speziellen Steuerbuchhaltungsregister für die Einkommensteuer (gemäß den Anforderungen von Artikel 230 Absatz 1 der Abgabenordnung der Russischen Föderation) wird die Einkommensteuer für den Monat berechnet (auf periodengerechter Basis ab Beginn des Jahres). Jahr unter Berücksichtigung von Steuerabzügen und zuvor einbehaltenen Beträgen).

2.6. Das persönliche Konto spiegelt alle Lohnabzüge wider (einschließlich Einkommensteuer und Zwischenzahlungen).

2.7. Der zu zahlende Betrag wird berechnet.

3. Auf der Grundlage der persönlichen Konten aller Mitarbeiter wird eine Abrechnungs- und Zahlungsabrechnung (gemäß Formular Nr. T-49) bzw. eine Lohn- und Gehaltsabrechnung (gemäß Formular Nr. T-51) erstellt: fortlaufend für jeden Mitarbeiter, Daten wird vom persönlichen Konto auf den Kontoauszug übertragen. Wird der Stundenzettel nach Formular Nr. T-12 geführt, können Angaben zu den aufgelaufenen Beträgen direkt in dieses Formular eingetragen werden, in diesem Fall wird kein gesonderter Lohnzettel erstellt;

4. Bei Bedarf (d. h. bei Verwendung des Formulars Nr. T-51 im vorherigen Schritt) wird eine Gehaltsabrechnung gemäß Formular Nr. T-53 erstellt.

5. Die Höhe der Versicherungsbeiträge für jeden Arbeitnehmer wird in einem Sonderregister berechnet (Absatz 2, Absatz 2, Artikel 28 des Bundesgesetzes vom 24. Juli 2009 N 212-FZ „Über Versicherungsbeiträge an die Pensionskasse der Russischen Föderation“. , Sozialversicherungsfonds der Russischen Föderation, Föderale obligatorische Krankenversicherungskasse“).

6. Die Versicherungsprämien für alle Mitarbeiter für den Monat werden in einem Register zusammengefasst (gesammelt).

Die Verwendung eines speziellen Programms zur Lohn- und Gehaltsabrechnung führt zu einer Änderung der Funktionen der durch Beschluss Nr. 1 genehmigten primären Buchhaltungsdokumente: Wie bei allen anderen Registern verfügen diese Dokumente über ein automatisiertes Informationsverarbeitungssystem anstelle der Funktion des Berechnens und Sammelns Informationen, erwerben Sie die Funktion, Berichtsdaten über die Produktion (mithilfe eines speziellen Programms) für Berechnungen zu erhalten und die erhaltenen Daten auf Papier aufzuzeichnen (dies wurde bereits im Artikel erwähnt).

Wie die Lohnabrechnung in einem Fachprogramm (am Beispiel 1C) aussieht, wird im Artikel beschrieben. Um die Anforderungen des Arbeitsgesetzbuchs und des Staatlichen Statistikausschusses der Russischen Föderation zu erfüllen, ist es erforderlich, dass auf der Grundlage der Ergebnisse jedes Monats oder Kalenderjahres Folgendes in Papierform vorliegt:

I) Stundenzettel für den Monat – Formulare Nr. T-12 und T-13 (letzteres wird zur automatisierten Verarbeitung von Buchhaltungsdaten verwendet) (das Verfahren zur Erstellung eines Stundenzettels für die Buchhaltung im 1C-Programm wurde oben bereits beschrieben -erwähnter Artikel; die praktische Anwendung des Stundenzettels bei der Lohnberechnung in 1C wird im Artikel beschrieben).

II) Gehaltsabrechnungen und/oder Gehaltsabrechnungen – Formulare Nr. T-49, T-51, T-53. Es muss gesagt werden, dass die Formulare Nr. T-49 und T-51 aus praktischer Sicht viel weniger anschaulich sind als beispielsweise eine in 1C erstellte Gehaltsabrechnung in freier Form. Um jedoch die gesetzliche Anforderung an Primärdokumente zu erfüllen, muss eines der Formulare T-49 oder T-51 verfügbar sein. Wenn Sie dementsprechend Löhne in bar aus der Kasse auszahlen, erfolgt die Auszahlung gemäß der Lohn- und Gehaltsabrechnung (Formular T-49 oder T-53) und es ist außerdem erforderlich, ein Lohn- und Gehaltsabrechnungsregister zu führen (Formular Nr. T-53a). ).

Bitte beachten Sie, dass das Arbeitsgesetzbuch nur zwei mögliche Formen der Vergütung vorsieht: in Geldform in der Währung der Russischen Föderation (in Rubel) und in nicht-monetärer Form (nicht mehr als 20 % des aufgelaufenen Monatsgehalts) (Artikel 131 von das Arbeitsgesetzbuch der Russischen Föderation). In diesem Fall kann das Geld auf das vom Arbeitnehmer angegebene Bankkonto überwiesen werden (vorbehaltlich der entsprechenden Bedingung im Tarif- oder Arbeitsvertrag) (Artikel 136 des Arbeitsgesetzbuchs der Russischen Föderation). Im Beschluss Nr. 1 heißt es: „Für Arbeitnehmer, die ihren Lohn mit Zahlungskarten beziehen, wird nur eine Lohnabrechnung erstellt, eine Lohn- und Gehaltsabrechnung wird jedoch nicht erstellt.“ Die Möglichkeit, bei der Auszahlung des Lohns an einen einzelnen Arbeitnehmer im Rahmen einer Spesenabrechnung keine Lohn- und Gehaltsabrechnung zu erstellen, wird nicht erwähnt. Daraus können wir schließen, dass, auch wenn nur ein Arbeitnehmer in der Lohnabrechnung für die Auszahlung des Lohns in bar aus der Kasse enthalten ist, die Zahlung genau nach der Lohnabrechnung und nicht nach einem in der Kasse ausgestellten Spesenauftrag erfolgen sollte Name des Mitarbeiters.

III) Persönliches Konto für das Kalenderjahr (für jeden Mitarbeiter) – Formulare Nr. T-54 oder T-54a (im letzteren Fall müssen die Gehaltsabrechnungen für jeden Monat ausgedruckt und in das Formular eingefügt werden).

IV) Berechnungshinweis zur Gewährung von Urlaub an einen Arbeitnehmer – Formular Nr. T-60 (für jeden Umstand der Urlaubsgewährung).

V) Berechnungsvermerk bei Beendigung (Kündigung) eines Arbeitsvertrags mit einem Arbeitnehmer (Entlassung) – Formular Nr. T-61 (bei Entlassung).

VI) Bescheinigungen über die Berechnung der Rückstellungen auf der Grundlage des Durchschnittsverdienstes und des Krankenstands (für jede relevante Tatsache) – in einer von der Organisation entwickelten und genehmigten Form.

VII) Steuerbuchhaltungsregister für die Einkommensteuer für das Kalenderjahr (für jeden Mitarbeiter) – in einer von der Organisation entwickelten und genehmigten Form.

VIII) Verzeichnis der aufgelaufenen Versicherungsprämien für das Kalenderjahr (für jeden Mitarbeiter) – in einer von der Organisation entwickelten und genehmigten Form.

Gemäß der Verordnung Nr. 489 sind die wichtigsten Formen der Primärdokumentation für Personalakten: P-1 „Anordnung (Anweisung) zur Einstellung“; P-2 „Personalkarte des Mitarbeiters“; P-3 „Anordnung (Anweisung) zur Gewährung von Urlaub.“ P-4 „Anordnung (Anweisung) zur Kündigung des Arbeitsvertrags (Vertrags).“ P-5 „Arbeitszeitnutzungsblatt“. P-6 „Gehaltsabrechnung der Mitarbeiter.“ P-7 „Zahlung und Gehaltsabrechnung (konsolidiert)“. Dem Personalreferenten obliegt die operative Abrechnung der Zugänge, Bewegungen und Abgänge des Personals auf Basis dieser Unterlagen. Die Aufnahme, Versetzung und Entlassung von Arbeitnehmern wird durch Anordnung (Anweisung) des Unternehmensleiters, Standardformular Nr. P-1, P-3, P-4, formalisiert.

Es umfasst Grund- und Zusatzlöhne sowie einen Bonusfonds. (Siehe Anhang 3). Bei Aurora LLC kann der Lohnfonds in Form eines Diagramms dargestellt werden (Abb.

1).

Wie aus dem Diagramm ersichtlich ist, hängt der Lohnfonds dieser Arbeitnehmerkategorien von der durchschnittlichen Anzahl und dem durchschnittlichen Verdienst für den entsprechenden Zeitraum ab. Abbildung 1. Schema des Lohnfonds für Mitarbeiter von Aurora LLC. Für die deterministische Faktorenanalyse der absoluten Abweichung des Zeitlohnfonds sind die in Tabelle 2 bereitgestellten Daten erforderlich.

Tabelle 2 Ausgangsdaten für die Analyse des Lohnfonds (Tausend Rubel) Indikator 2004 2005 2006 Abweichung vom Plan Plantatbestand Durchschnittliche Zahl der Arbeitnehmer 8 9 10 11 +1 Zahl der durchschnittlich von einem Arbeitnehmer pro Jahr geleisteten Arbeitstage 220 218 220 214 - 6 Durchschnittliche Dauer der Arbeitsschicht, Stunden 7,94 7,80 8,00 7,85 -0,05 Lohnfonds, Tausend Rubel.

2.1.5 Primärdokumente zur Arbeitsabrechnung und Bezahlung.

Abrechnungen in den Formularen N T-49, T-51 und T-53 werden in der Buchhaltung der Organisation auf der Grundlage der eingereichten Arbeitszeitnachweise, Auszüge aus Einstellungsaufträgen, Versetzungen von Mitarbeitern und anderen behördlichen Bewegungen erstellt. Die Formulare unterscheiden sich darin, dass bei Verwendung der Formulare N T-51 und T-53 der Lohn in einem Dokument berechnet und die Zahlung in einem anderen erfolgt.

Bei Verwendung des Formulars N T-49 erfolgt die Lohnauszahlung nach demselben Dokument, in dem die Berechnung erfolgt; — Das Lohn- und Gehaltsabrechnungsregister (Formular N T-53a) dient der Erfassung und Registrierung von Lohn- und Gehaltsabrechnungen für Zahlungen an Mitarbeiter der Organisation. Wird in der Buchhaltungsabteilung geführt; — Notizberechnung über die Gewährung von Urlaub an den Arbeitnehmer (Formular N T-60).

Primärdokumentation für Personalakten und Löhne

Das Formular ermöglicht es Ihnen, Informationen zur Berechnung des dem Arbeitnehmer zustehenden Lohns und anderer Zahlungen zu sammeln, wenn ihm bezahlter Jahresurlaub oder sonstiger Urlaub gewährt wird, sowie die Berechnung selbst durchzuführen; — Notenberechnung bei Beendigung (Kündigung) eines Arbeitsvertrags mit einem Arbeitnehmer (Entlassung) (Formular N T-61). Wird zur Erfassung und Berechnung von Löhnen und anderen Zahlungen verwendet, die einem Mitarbeiter bei Beendigung eines Arbeitsvertrags zustehen.

In der Regel wird es von einem Mitarbeiter des Personaldienstes auf der Grundlage einer Kündigungsanordnung (Beendigung eines Arbeitsvertrags) erstellt. Die Berechnung der fälligen Löhne und sonstigen Zahlungen erfolgt direkt im Formular N T-61 durch einen Buchhaltungsmitarbeiter; — Akt der Annahme der Arbeit, die im Rahmen eines befristeten Arbeitsvertrags geleistet wird, der für die Dauer einer bestimmten Arbeit geschlossen wurde (Formular N T-73).

Primärdokumente zur Arbeits- und Lohnbuchhaltung: Analyse von Innovationen

Wichtig

Die Berücksichtigung der Arbeitszeitkosten erfolgt im Stundenzettel entweder durch die vollständige Erfassung von An- und Abwesenheiten zur Arbeit oder nur durch die Erfassung von Abweichungen (Abwesenheiten, Verspätungen, Überstunden etc.). Bei der Abbildung von Abwesenheiten vom Arbeitsplatz, die in Tagen erfasst werden (Urlaub, Tage vorübergehender Arbeitsunfähigkeit, Dienstreisen, Urlaub im Zusammenhang mit Ausbildung, Zeitaufwand für die Wahrnehmung staatlicher oder öffentlicher Aufgaben etc.), werden in der obersten Zeile nur Codes eingetragen Die Spalten der Arbeitszeittabellensymbole bleiben leer, die Spalten in der unteren Zeile bleiben leer.

Auf der Titelseite des Formulars N T-12 werden Symbole für geleistete und nicht geleistete Zeit angezeigt (wird auch beim Ausfüllen eines Arbeitszeitnachweises im Formular N T-13 verwendet); — Gehaltsabrechnung (Formular N T-49), Gehaltsabrechnung (Formular N T-51), Gehaltsabrechnung (Formular N T-53).

Primärdokumente zum Lohn

Das zweite Dokument ist eine Art Quittung für die Gehaltsquittung. T-53a erfasst Kontoauszüge für ein Kalenderjahr.

T-54 enthält monatliche Informationen über die Löhne, die der Arbeitnehmer im Laufe des Jahres erhalten hat. Es enthält Aufzeichnungen über alle Rückstellungen und Abzüge. Im folgenden Dokument zur Lohnabrechnung – einer Notizberechnung für die Gewährung von Jahresurlaub an einen Arbeitnehmer – werden die erforderlichen Löhne usw. berechnet.

fällige Zahlungen bei Urlaubsantritt. Wenn ein Mitarbeiter aus einer Organisation entlassen wird, wird ein T-61 erstellt. Das Dokument selbst wird von einem Personalmitarbeiter erstellt und die Berechnung erfolgt in der Buchhaltung. Die Tage, für die der Urlaub nicht genommen wurde, werden angerechnet und es erfolgt eine Entschädigung bzw. ein Abzug vom Gehalt, wenn der Urlaub im Voraus genommen wurde.

Primärdokumente für Lohn- und Gehaltsabrechnungen

Aufgrund der Tatsache, dass mehrere Personen auf dem Streckenblatt arbeiten, erfolgt die Ansammlung des Verdienstes aller in einem speziellen Dokument – einem Produktionsbericht, der für einen halben Monat oder einen Monat erstellt wird, oder kann durch einen Schichtbericht ergänzt werden, der gibt die Produktion der Arbeiter pro Schicht an; 3) Wenn bei der letzten Operation die Zahlung für alle dem Team zugewiesenen Operationen an das Team erfolgt, wird ein Produktionsblatt verwendet, das den vollständigen Namen und die Personalnummer des Mitarbeiters, die Operationsnummer und den Restbetrag der Teile angibt Schichtbeginn, die Anzahl der aus dem vorherigen Arbeitsgang erhaltenen Teile, der Teilebestand am Ende der Schicht und die Anzahl geeigneter und abgelehnter Teile.

Dokumentation zur Arbeitsabrechnung und Bezahlung

Je nach Unternehmensgröße kann sie sowohl für einzelne Unternehmensbereiche als auch für das Gesamtunternehmen durchgeführt werden. Jeder Mitarbeiter verfügt über eine persönliche, eindeutige Personalnummer, die in allen Lohnunterlagen erscheint.

Aufmerksamkeit

Der Kern von Stundenzetteln besteht darin, alle Anwesenheiten und Verspätungen zu erfassen oder Überstunden zu berücksichtigen. Dieses Zeugnis wird vom Abteilungsleiter oder anderen Mitarbeitern, denen diese Verantwortung übertragen wurde, geführt.

Alle korrekt ausgeführten Dokumente gehen an die Buchhaltung. Dort berechnet der Arbeitnehmer die Höhe des zu zahlenden Gehalts. Sämtliche Gehaltsberechnungen erfolgen in der Lohn- und Gehaltsabrechnung. In manchen Organisationen werden zwei separate Lohn- und Gehaltsabrechnungen erstellt – Lohn- und Gehaltsabrechnung. Im ersten Fall wird nur die Berechnung durchgeführt, im zweiten werden nur der vollständige Name, die Personalnummer und der zu zahlende Betrag angegeben.

Unterlagen zur Buchhaltung und Lohnabrechnung

Es gibt mehrere Möglichkeiten für Formen der Standard-Primärdokumentation für die Produktionsbuchhaltung: 1) Das Arbeitsauftragssystem ist weit verbreitet, es gibt die Menge der hergestellten Produkte, ihre Qualität, den Standardzeitverbrauch und andere notwendige Indikatoren an. Es gibt einmalige (für 1 Schicht) und kumulierte (für eine Woche, einen Monat) sowie individuelle (Formular Nr. T-40), wenn die Arbeit von einem Arbeiter ausgeführt wird, und Team (Formular Nr. T- 41), wenn die Arbeit von einem Team ausgeführt wird; 2) In der Serienproduktion, bei der eine Reihe homogener Produkte gleichzeitig nach einem technologischen Prozess hergestellt werden, werden Routing-Blätter verwendet (Formular Nr. T-23), sie werden für eine bestimmte Charge von Teilen und Produkten ausgestellt und begleiten diese während des gesamten Prozesses gesamter technologischer Prozess der Verarbeitung des Produkts.

Primärdokumente für die Arbeits- und Lohnbuchhaltung

Yulia Khachaturyan, Generaldirektorin von NIKA, RISK PLAN „Economist's Handbook“ Nr. 11 2015 Wenn wir die Bestimmungen des Gesetzes Nr. 402-FZ analysieren, stellt sich heraus, dass eine Organisation, die nicht zum öffentlichen Sektor gehört, über die verfügt das Recht, die verwendeten Dokumentenformen selbstständig zu entwickeln. Die Dokumente müssen die in Absatz 2 des Gesetzes Nr. 402-FZ genannten Angaben enthalten.

Gleichzeitig muss das Primärdokument anderen Vorschriften entsprechen. Diese. Die „gestalterische Freiheit“ des Arbeitgebers bei der Erstellung von Dokumentenformularen ist etwas eingeschränkt.

In den Informationen des Finanzministeriums der Russischen Föderation Nr. PZ-10/2012 heißt es beispielsweise: „Nach dem 31.12. 2012 wird das Verfahren zur Unterzeichnung von Dokumenten, die zur Formalisierung von Transaktionen mit Geldern verwendet werden, weiterhin durch regulatorische Rechtsakte geregelt, die von autorisierten Stellen genehmigt wurden …“ Als Beispiel nennt das Finanzministerium Dokumente, die zur Formalisierung von Bargeldtransaktionen (Bargeldtransaktionen) verwendet werden.

Wie organisiert man die Abrechnung des Arbeitsvolumens in Lebensmittelgeschäften?

Welche Dokumentenformen sollte ich verwenden?

Wie baut man eine Managementbuchhaltung und Kostenkontrolle für die Vergütung des Produktionspersonals auf der Grundlage von Primärdokumenten auf?

Die Lohnabrechnung beginnt in der Werkstatt mit der Erstellung von Primärdokumenten zur Abrechnung der Produktion, des Arbeitsvolumens einzelner Arbeiter oder eines Teams.

Die Hauptaufgaben der Bilanzierung der Produktion und der Löhne der Arbeitnehmer bei Unternehmen der Lebensmittelindustrie:

- vollständige zeitnahe dokumentarische Reflexion und Bereitstellung zuverlässiger Daten in den Primär- und Buchhaltungsunterlagen von Vorgängen im Zusammenhang mit der Bezahlung von Personal;

- Kontrolle über die Mittelausgaben für Arbeitskosten;

- korrekte Berechnung der lohnbezogenen Steuern und Gebühren;

- Erhalten genauer Daten über die Kosten der fertigen Produkte;

- Überwachung der Umsetzung von Produktionsplänen für fertige Produkte;

- Überwachung der Übereinstimmung der tatsächlichen Indikatoren mit festgelegten Zeit- und Produktionsstandards.

Organisation der Lohnbuchhaltung

Die Berechnungspositionen „Grundlohn“ und „Zusatzlohn“ der Produktionsarbeiter umfassen für jede Produktart die im Stücklohn anfallenden Löhne mit allen Zuschlägen an Arbeitnehmer, die direkt an der Herstellung von Fleischhalbfabrikaten beteiligt sind.

Die Löhne von Hilfskräften, Ingenieuren und Technikern sowie Angestellten werden in den Kostenkonten „Werkstattkosten“, „Allgemeine Betriebskosten“, „Kosten für Wartung und Betrieb von Anlagen“, „Nichtproduktionskosten“ usw. berücksichtigt .

Die Lohn- und Gehaltsabrechnung der Hauptproduktionsmitarbeiter wird bearbeitet Buchhaltungsberichte. Die Daten werden dann in Berichten gruppiert kumulative Aussagen.

Beachten Sie!

Die Abrechnung der Produktion, des Arbeitsvolumens und der Löhne erfolgt in Abhängigkeit vom technologischen Prozess, der Art der Produktion, dem System der Arbeitsorganisation und Bezahlung, dem Grad der Buchhaltungsautomatisierung und anderen Bedingungen.

Um die Lohn- und Gehaltsabrechnung zu organisieren, muss ein Wirtschaftswissenschaftler ein Verständnis für den technologischen Prozess haben.

Der technologische Prozess zur Herstellung von Fleischhalbfabrikaten kann in mehrere Phasen vereinfacht werden:

1. Zubereitung der Zutaten nach Rezept (Fleisch, Mehl, Eier, Käse, Zwiebeln, Pilze, Salz usw.).

2. Zubereitung von Halbfabrikaten – Hackfleisch, Teig usw.

3. Aus zubereitetem Hackfleisch und Teig Produkte formen.

4. Einfrieren halbfertiger Fleischprodukte in Tiefkühlkammern.

5. Verpackung und Etikettierung von gefrorenen Halbfabrikaten.

6. Lagerung von Produkten in Kühlkammern bis zum Versand.

Jede Phase erfordert Arbeitskosten. Der Ökonom muss mit dem Management vereinbaren, wie jede Phase des technologischen Prozesses formalisiert wird:

- individuelles Dokument zur Produktionsbuchhaltung- wenn der Vorgang und die Ausrüstung, an der er durchgeführt wird, von anderen getrennt sind, das quantitative Ergebnis messbar ist und ein leicht identifizierbarer Mitarbeiter für den Vorgang verantwortlich ist;

- Brigadedokument— wenn technologische Vorgänge auf komplexe Weise durchgeführt werden (z. B. Hackfleisch zubereiten und sofort formen).

Zu Ihrer Information

Normalerweise wird an Produktionslinien der Umfang der geleisteten Arbeit dem Team zugewiesen.

Individuelle Aufzeichnung der durchgeführten Arbeiten

Es dient zur getrennten Abrechnung von Produktion und Lohnabrechnung für jeden Arbeitnehmer. Wird für einen geeigneten (vom Unternehmen akzeptierten) Zeitraum ausgestellt.

Mit einer Einzelabrechnung können Sie den Arbeitsaufwand je Produkttyp berücksichtigen.

Jedes Produkt hat wiederum seine eigene Rezeptur, seinen eigenen technologischen Prozess und seine eigenen Stückzahlen. Die Abrechnung gibt den Umfang der geleisteten Arbeit (Spalten 4-11) nach Datum (Spalte 2) an.

So produzierte die Werkstatt am 2. Mai 2017 Fleischkoteletts „Ochotnitschje“, Fleischkoteletts „Slawjanskie“ und gehacktes Zrazy mit Pilzen. Die Menge des zubereiteten Hackfleisches ist in den Spalten 4, 5, 10 angegeben. Das Arbeitsvolumen für jeden Tag ist in der Spalte „Gesamt“ zusammengefasst. Insgesamt betrug das Arbeitsvolumen zum 02.05.2017 300 kg.

Die Höhe des Lohns (Zeile „Betrag, Rubel“) ergibt sich durch Multiplikation der Daten in der Spalte „Gesamt“ mit den Daten in der Spalte „Satz“.

Beispielsweise bereitete der Arbeiter A.P. Vetrova am 05.05.2017 140 kg Hackfleisch nach dem Rezept für fleischhaltige Kohlrouladen „ländlich“ zu. Der Preis für diese Arbeit beträgt 2,4 Rubel. Dann beträgt der Akkordlohn 336 Rubel.

Zu Ihrer Information

Da sich das Geschäft nun auf die Bedürfnisse der Kunden konzentriert, werden Produkte in begrenzten Mengen in Produktion genommen.

Die Größe der freizugebenden Produktcharge in Form von Produktnamen und der Menge jedes Typs wird häufig anhand von Arbeitsaufträgen (oder einfach Aufträgen) festgelegt.

Eine Bestellung ist eine gruppierte Bestellung von mehreren Großabnehmern oder Einzelhandelsgeschäften, die von Vertriebsleitern oder Vertriebsmitarbeitern des Unternehmens entgegengenommen wird.

Für Zwecke der Betriebsbuchhaltung wird zur Berechnung der tatsächlichen Kosten jedes Auftrags der Kostencode (Auftrag) in der einzelnen Leistungsaufstellung angegeben. Für die Bestellung 120/25-04 weist der Wirtschaftswissenschaftler also ein direktes Gehalt in Höhe von 319 Rubel zu. für die Zubereitung von Hackfleisch in einer Menge von 110 kg Hackfleisch für Würstchen für den „Shashlychny“-Grill sowie 299 Rubel. zur Zubereitung von 130 kg Hackfleisch für Chabarowsk-Fleischbällchen.

Zu Ihrer Information

In diesem Beispiel wird die Arbeit im Stücklohn ausgeführt. Die gleiche Form der Einzelabrechnung kann für die Erfassung der Arbeit nach einem Zeitlohnsystem verwendet werden. Geben Sie dazu in der Spalte „Zahlungsart“ „zeitbasiert“ an; die Spalten „Satz“ und „Betrag“ sind nicht ausgefüllt. Das Ladenpersonal wird auf der Grundlage von Arbeitszeitnachweisen bezahlt.

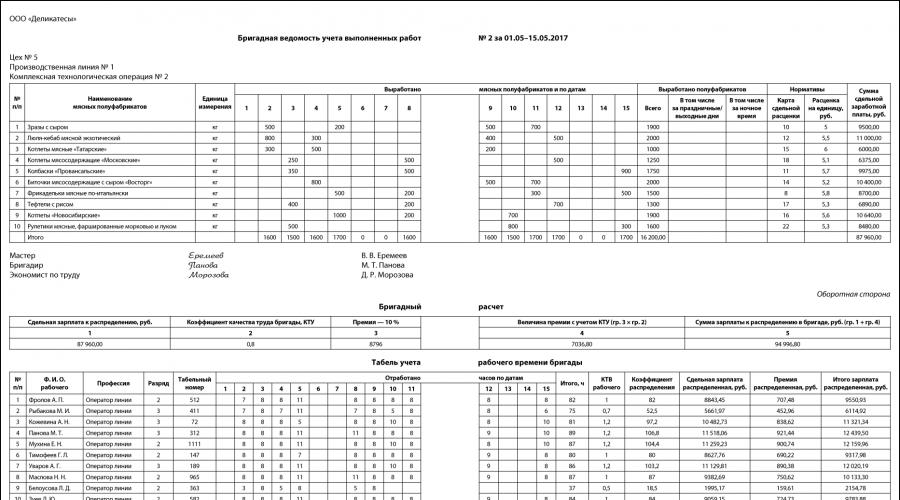

"Brigade"-Buchhaltung

In Fleischverarbeitungsbetrieben werden technologische Vorgänge häufig von einer Gruppe von Arbeitern durchgeführt, die einen Gerätekomplex oder eine Produktionslinie warten.

Brigadeprotokollblatt für die geleistete Arbeit(im Folgenden Brigadeblatt genannt) wird verwendet, um die vom Team geleistete Arbeit aufzuzeichnen und Akkordlöhne und Prämien zwischen den Teammitgliedern zu verteilen, wobei der Arbeitsbeteiligungskoeffizient (LCC) des Teams (Werkstatt, Standort) und der Arbeitsbeitragskoeffizient ( LCC) jedes einzelnen Arbeitnehmers.

Die Abrechnung der Produktion von Produkten und der durchgeführten Arbeiten erfolgt durch Vorarbeiter, Bauleiter und andere Mitarbeiter, denen diese Aufgaben je nach Produktionsorganisation zugewiesen sind.

Stücklöhne und Zuschläge unter Berücksichtigung der KTU oder KTV werden von einem Arbeitsökonomen, Standardsetzer oder Buchhalter berechnet. Die Erklärung wird vom Vorarbeiter (Werkstattleiter), Vorarbeiter und Arbeitsökonom unterzeichnet.

Laut unserer Brigadenliste wurde Zrazy mit Käse am 2., 5., 9. und 11. Mai zubereitet. Insgesamt wurden im Berichtszeitraum (in diesem Fall ein halber Monat – dies ist praktisch für die Berechnung und Zahlung des Vorschusses) 1900 kg der angegebenen Fleischhalbfabrikate hergestellt.

In der Spalte „Stücklohnkarte“ wird auf das Dokument verwiesen, auf dessen Grundlage der Stücklohn genehmigt wurde und das eine Begründung für die angewandten Zeitstandards, Stücklohnsätze und die Angabe, für welche Bedingungen die Standards berechnet werden, enthalten sollte – Ausrüstung , Anzahl der Arbeiter, Rezepte, Zutaten usw. .

Der Stückpreis wird in diesem Fall pro 1 kg hergestellter Produkte angegeben.

In der Lebensmittelindustrie werden Preise (Zeitmaßstäbe) häufig pro 100 kg festgelegt.

Die Höhe des Akkordlohns wird berechnet, indem die Anzahl der produzierten Halbzeuge (Spalte „Gesamt“) mit dem „Preis pro Einheit“ multipliziert wird.

Für halbfertige Fleischprodukte „Zrazy mit Käse“ wird eine Stückpreiskarte 10 verwendet, der Preis pro Einheit beträgt 5 Rubel, dementsprechend hat das Team für das geleistete Arbeitsvolumen Anspruch auf:

1900 kg × 5 Rubel. = 9500 Rubel.

Insgesamt erhielt das Team im Berichtszeitraum einen Akkordlohn von 87.960,00 RUB.

Auf der Rückseite ist die Erklärung angegeben „Brigadebesatzung“— Verteilung von Akkordlöhnen und Prämien unter den Teammitgliedern.

In unserem Fall sieht die Prämienordnung vor, dass bei KTU = 1 die Prämie 10 % des Akkordlohns beträgt.

Der Brigade wurde aufgrund von Verstößen gegen die Arbeitsdisziplin und Qualitätsverstößen eine KTU von 0,8 zugewiesen. Das bedeutet, dass die Höhe der Vertriebsprämie beträgt:

8796 × 0,8 = 7036,80 Rubel.

Insgesamt ist es notwendig, auf die Teammitglieder zu verteilen:

87.960 + 7036,8 = 94.996,8 Rubel. Gesamteinnahmen.

Im Teamlohnzettel werden entsprechend den Monatsdaten die tatsächlich geleisteten Arbeitsstunden für jedes Teammitglied eingetragen.

Zu Ihrer Information

Die Abrechnung nach dem Mannschaftszettel entbindet nicht von der Führung eines Stundenzettels in der festgelegten Form, der auch Abwesenheiten aus Gründen (Geschäftsreisen, Krankheit, Urlaub etc.) erfasst.

CTV hängt vom Beitrag jedes Teammitglieds zum Gesamtergebnis, zu Verstößen oder umgekehrt zu Initiativen ab.

Im vorgelegten Brigadeblatt werden Akkordlöhne und Prämien anteilig verteilt:

- Rang (Niveau der beruflichen Fähigkeiten);

- Arbeitszeit (Ergebnisbeitrag);

- KTV (unter Berücksichtigung von Faktoren, die die Leistung des Teams verringern oder erhöhen).

Betrachten Sie als Beispiel das Verfahren zur Berechnung der Löhne des Leitungsbetreibers A. P. Frolov.

Der Verteilungskoeffizient ist:

2 (Kategorie) × 82 (Stunden) × 1 (KTV) = 164.

Stücklohn:

87.960 × 164 / 1990,9 = 7245,69 Rubel.

7036,8 × 164 / 1990,9 = 579,66 Rubel.

Gesamtgehalt von Frolov A.P.:

7245,69 + 579,66 = 7825,34 Rubel.

Den Verteilungsergebnissen zufolge erhielt L.D. Belousova das niedrigste Gehalt – sie arbeitete am wenigsten Stunden (37), hat einen niedrigen KTV (0,5) und eine zweite Kategorie.

Das Höchstgehalt beträgt 15.288,05 RUB. - angesammelt von M. T. Panova. Dies erklärt sich aus der hohen Zahl der geleisteten Arbeitsstunden - 89, hohes Kabelfernsehen - 1,2, dritte Tarifkategorie.

Mukhina E.N. und Maslova N.N. arbeiteten jeweils 87 Stunden, beide hatten die 2. Kategorie, aber aufgrund der Differenz im KTV – 1,2 bzw. 1,0 – betrug die Gehaltsdifferenz 1660,50 Rubel.

Zu Ihrer Information

Je nachdem, welche Faktoren für die Verteilung von Akkordlöhnen und Prämien gelten, legt jedes Unternehmen seine Unabhängigkeit in den Regelungen zu Vergütung, Prämien usw. fest.

Die Höhe des Bonus kann je nach Leistung des Gesamtunternehmens jeden Monat unterschiedlich ausfallen.

Gehalt nach Produkttyp

Basierend auf den Ergebnissen der Verarbeitung von Primärdokumenten werden die PEO-Formulare erstellt kumulative Aussagen, welche:

- Wird als Grundlage/Abgleich bei der Berechnungserstellung verwendet;

- konsolidierte direkte Kosten nach Produkttyp anzeigen;

- werden verwendet, um den Prozentsatz der Einhaltung von Standards, Kontrollzeitstandards, Kontrolle und Abstimmung der Mengen hergestellter Produkte zu berechnen.

Die beste Option besteht darin, dass das erforderliche Formular auf Wunsch des Benutzers nach der Eingabe der Leistungsnachweise in die Datenbank automatisch ausgedruckt wird.

Kumulierte Aufstellung der Arbeitskosten nach Produktart nützlich für die Analyse der Löhne nach Produktart und die Berechnung der Kosten.

In der Spalte „Grundgehalt“ wird das Akkordgehalt aus den Abrechnungsblättern (Einzelperson, Team) angegeben; in der Spalte „Zusatzgehalt“ - Prämien, Zuschläge für schädliche Aktivitäten usw.

Kontrolle der Zeitstandards

In Unternehmen ist es wichtig, die Einhaltung der Zeitvorgaben zu überwachen, insbesondere bei Akkordlöhnen.

Kontrollblatt für Zeitstandards wird auf der Grundlage von Teamblättern für die gesamte Abteilung (Werkstatt, Bereich, Team) erstellt und ermöglicht die Berechnung des Prozentsatzes der erfüllten Zeitvorgaben.

Die Richtzeit pro Produktionseinheit (in unserem Fall pro 100 kg, Spalte 4) ist gemäß den Stückpreiskarten angegeben.

Da das Produktionsvolumen erfasst wird (Spalte 2), ist es möglich, die Standardzeit für die vom Team geleistete Arbeitsmenge zu berechnen – Spalte 5. Die tatsächlich geleistete Arbeitszeit ist aus der Arbeitszeittabelle bekannt.

Der Prozentsatz der erfüllten Standards wird für die gesamte Schicht (Arbeitstag) berechnet. Für den 05.02.2017 betrug die Standardzeit also 108,75 Stunden. Tatsächlich hat das Team das Volumen in 73 Stunden erledigt.

Berechnen wir den Prozentsatz der Einhaltung von Standards:

108,75 / 73 × 100 = 148,97 % – ziemlich hoch.

Dies kann auf eine qualitativ hochwertige Arbeitsorganisation im Team sowie auf geringe Vorbereitungs- und Endzeitverluste beim Wechsel von einem Produkt zum anderen hinweisen.

Der Ökonom sollte jedoch darauf achten, dass bei der Herstellung von drei Arten von Produkten – Zrazy mit Käse, exotischem Fleisch-Lula-Kebab und tatarischen Fleischkoteletts – immer ein hoher Prozentsatz der Einhaltung der Standards besteht. Das heißt, es ist notwendig:

- Standards überarbeiten;

- die Arbeit wieder standardisieren;

- Finden Sie heraus, ob es nach der Genehmigung der Stückpreiskarten zu technischen Änderungen gekommen ist.

- andere Maßnahmen ergreifen, die die Besonderheiten der Produktion berücksichtigen, um Produktionsstandards zu regulieren.

Im Allgemeinen lag der Prozentsatz der Überschreitungen der Standards im Monat bei 115,33 %. Der Ökonom muss prüfen, ob dieser Prozentsatz in die Grenzen des zulässigen Prozentsatzes der Übererfüllung (oder Untererfüllung) von Standards passt.

Der Prozentsatz der Einhaltung der Normen von 115,33 % wird üblicherweise als normal angesehen.

Beachten Sie!

Eine dokumentarische Überprüfung der Einhaltung der Zeitvorgaben durch einzelne Arbeitnehmer ist nur dann möglich, wenn der Arbeitnehmer eine gesonderte Tätigkeit ausführt, beispielsweise die Zubereitung von Hackfleisch, und sein Arbeitsumfang durch individuelle Arbeitsaufzeichnungen abgedeckt ist.

Vetrova A.P. verbrachte 8 Stunden (Spalte 5) mit der abgeschlossenen Arbeit (Zubereitung von Hackfleisch für „Hunter“-Fleischkoteletts, „Slavyanskie“-Fleischkoteletts, sofort mit Pilzen gehackt) (Spalte 5) mit einer Standardzeit von 9,9 Stunden (Spalte 7). Der Prozentsatz der Einhaltung der Standards beträgt zum 05.02.2017 123,75 %. Im Allgemeinen erfüllt Vetrova A.P. für den Monat die Zeitstandards zu 109,33 %.

Basierend auf den Ergebnissen der Überwachungsstandards wird deutlich, dass sowohl bei der Einzel- als auch bei der Teamabrechnung der Produktproduktion die Arbeitsstandards überschritten werden. Dies weist auf ein hohes Maß an Arbeitsorganisation hin:

- die Zeit für den Übergang von einem Produkt zum anderen innerhalb der festgelegten Vorbereitungs- und Endzeit liegt;

- es gibt keine Unterbrechungen in der Rohstoffversorgung;

- die Produktion erfolgt rhythmisch;

- die Geräte funktionieren normal, es entsteht kein Zeitverlust durch ungeplante Reparaturen;

- Der Arbeitsrhythmus des Teams entspricht dem Rhythmus der Produktionslinie (bei der Durchführung eines komplexen technologischen Vorgangs).

Natürlich ist es notwendig, die Situation mit fehlerhaften oder veralteten Zeitstandards auszuschließen.

Abschluss

Gehaltsabrechnungsdokumente sollten nicht auf die Buchhaltungsfunktion beschränkt sein. Auf der Grundlage ihrer Informationen ist es wichtig, den Lohnfonds zu überwachen, die in den Herstellungskosten enthaltenen Arbeitskosten zu kontrollieren und Mängel in der Produktionsorganisation zu erkennen.

Zur Dokumentation der damit verbundenen Ausgaben sind Lohn- und Gehaltsabrechnungsdokumente erforderlich, die mit größter Sorgfalt erstellt werden. Welche Unterlagen müssen bei der Lohnberechnung ausgefüllt werden? Ist die Verwendung elektronischer Dokumente bei der Bezahlung von Mitarbeitern möglich und welche? Diese Fragen werden wir im Artikel beantworten.

Regulierungsrahmen für Primärdokumente

Um jeden Geschäftsvorfall in der Buchhaltung abzubilden, ist es erforderlich, über ein korrekt ausgeführtes Primärdokument zu verfügen, wie in Absatz 1 der Kunst angegeben. 9 des Gesetzes „Über die Rechnungslegung“ vom 6. Dezember 2011 Nr. 402-FZ. Als nächstes lesen wir in Absatz 4 der Kunst. 9 dieses Gesetzes besagt, dass die Formen der Primärdokumente von der Organisation entwickelt und genehmigt werden müssen. Daher ist die Verwendung einheitlicher Formen von Primärdokumenten mit Ausnahme bestimmter Fälle optional. Die einzige zwingende Voraussetzung ist das Vorhandensein bestimmter Angaben im Dokument. Andererseits gibt es kein Verbot der Verwendung einheitlicher Dokumentenformen, daher muss der Leiter der Organisation selbstständig festlegen, welche Formen von Primärdokumenten verwendet werden sollen:

- einheitliche Formen;

- unabhängig entwickelte Formulare mit obligatorischen Angaben;

- eine Kombination der ersten beiden Optionen.

Die getroffene Entscheidung muss in der Rechnungslegungsrichtlinie festgelegt werden und die von der Organisation verwendeten Formen der Primärdokumente müssen dieser beigefügt werden.

Regeln für die Erstellung von Primärdokumenten

Betrachten wir als nächstes die wichtigsten Lohndokumente, die bei der Abrechnung von Abrechnungen mit Arbeitnehmern verwendet werden müssen. Der Artikel wird einheitliche Formulare bereitstellen. Sie können gemäß den Anforderungen der Buchhaltungsabteilung des Unternehmens verarbeitet werden, wobei in jedem Fall die in Artikel 2 Absatz 2 aufgeführten obligatorischen Angaben bestehen bleiben. 9 des Gesetzes 402-FZ:

- Titel des Dokuments;

- Datum der Dokumentenerstellung;

- Name der Wirtschaftseinheit, die das Dokument erstellt hat;

- Inhalt der Tatsache der Wirtschaftstätigkeit;

- der Wert der natürlichen oder monetären Messung der Tatsache der Wirtschaftstätigkeit unter Angabe der Maßeinheiten;

- der Name der Position der Person, die die Transaktion durchgeführt hat und für deren Ausführung verantwortlich ist.

Primärdokumente zum Lohn können sowohl in Papierform als auch in elektronischer Form erstellt werden. Im zweiten Fall müssen sie mit einer elektronischen digitalen Signatur versehen sein. Lesen Sie mehr dazu im Artikel.

Arbeitszeitnachweis und Lohnberechnung

Der Arbeitnehmer wird entsprechend der von ihm geleisteten Arbeitszeit entlohnt. Zur Erfassung verwenden Sie das Formular Nr. T-12 „Arbeitszeitnachweis und Lohnberechnung“ oder das Formular Nr. T-13 „Arbeitszeitnachweis“.

Das T-12-Formular enthält Daten zur tatsächlich geleisteten und arbeitslosen Zeit aufgrund von Krankenständen, Bescheinigungen, Anträgen und Anordnungen.

Auf der Titelseite sind der Name der Organisation, das Erstellungsdatum und die Dokumentennummer, der Berichtszeitraum und Codes zur Angabe der geleisteten und nicht geleisteten Zeit in der Abrechnungstabelle angegeben.

Abschnitt 1 „Arbeitszeitabrechnung“ besteht aus 17 Spalten und soll Informationen über die An- und Abwesenheit von der Arbeit für einen Kalendermonat widerspiegeln. Für jeden Mitarbeiter wird ausgefüllt: sein/ihr vollständiger Name, seine Personalnummer, dann wird zu den Monatsdaten in den Spalten 4 und 6 in der oberen Zeile ein Code angegeben, der die Anwesenheit am Arbeitsplatz oder den Grund der Abwesenheit angibt, in der unteren Zeile - die Anzahl der an diesem Tag geleisteten Arbeitsstunden, Überstunden werden mit einem Bruchteil gekennzeichnet. Die Spalten 5 und 7 sollen die Summe der Besuchstage und tatsächlich geleisteten Arbeitsstunden für jeden halben Monat widerspiegeln. Tragen Sie in die Spalten mit den fehlenden Zahlen des Monats das Zeichen „X“ ein.

Gemäß den Regeln können Sie die Zellen für alle Tage des Monats und nur für andere Tage als einen regulären Arbeitstag (Urlaub, Krankheit) ausfüllen, während die Zellen eines regulären Arbeitstages leer bleiben.

Abschnitt 2 „Zahlungen an Personal“ besteht aus zwei Seiten. Auf der dritten Seite des Stundenzettels soll jede Zahlungsart für den Monat für jeden Mitarbeiter aufgeführt sein.

Auf der vierten Seite des Berichts werden Informationen über die Anwesenheit am Arbeitsplatz für die gesamte Organisation für jeden Tag des Monats zusammengefasst. Klicken Sie auf den Link, um ein Beispiel für das Ausfüllen des T-12-Formulars zu sehen.

Das Formular T-13 stellt lediglich die Titelseite und Abschnitt 1 zur Erfassung der Arbeitszeit des Formulars T-12 dar. Dann wird davon ausgegangen, dass der Buchhalter Gehaltsaufzeichnungen in anderen Registern führt.

Lohn-und Gehaltsabrechnung

Der folgende Block von Primärdokumenten für die Lohn- und Gehaltsabrechnung:

- Lohn- und Gehaltsabrechnung (Formular T-49);

- Gehaltsabrechnung (Formular T-51);

- Gehaltsabrechnung (Formular T-53).

WICHTIG! Es ist notwendig, die Höhe der aufgelaufenen Löhne nur in einheitlicher Form wiederzugeben.

Wie der Name schon sagt, ist das Formular T-49 eine Kombination aus den Formularen T-51 und T-53, sodass der Buchhalter entweder eine Gehaltsabrechnung oder eine Gehaltsabrechnung und eine Gehaltsabrechnung erstellt.

Die Lohn- und Gehaltsabrechnung dient der Berechnung und Auszahlung des Lohns in bar an der Kasse des Unternehmens. Es enthält die Nummer und das Datum der Zusammenstellung, die Unterschriften des Managers und des Hauptbuchhalters, den Gesamtbetrag der Zahlung an alle Mitarbeiter sowie das Start- und Enddatum der Lohnzahlung aus der Kasse – dieser Zeitraum beträgt fünf Arbeitstage.

Die Abrechnung enthält Angaben zu Personalnummer, Position, Tarifsatz und geleisteten Arbeitsstunden für jeden Mitarbeiter. Der Buchhalter trägt darin alle aufgelaufenen Beträge für alle Arten von Zahlungen sowie alle Abzüge für den Zeitraum ein, für den Gelder an den Arbeitnehmer ausgezahlt werden. Dies kann entweder ein Vorschuss, ein Lohn, ein Urlaubsgeld usw. sein.

Kennen Sie Ihre Rechte nicht?

Am Ende der Abrechnung werden Informationen über den gezahlten und eingezahlten Betrag (sofern vorhanden), die Unterschrift der verantwortlichen Person und die Nummer des Zahlungseingangsauftrags, für den die Zahlung erfolgt ist, eingetragen.

Die Spalte ganz rechts wird von Mitarbeitern der Organisation ausgefüllt, wo sie mit ihrer Unterschrift den Erhalt der Gelder von der Kasse bestätigen. Beträge, die nicht innerhalb von fünf Tagen eingehen, werden hinterlegt.

Eine Muster-Gehaltsabrechnung finden Sie unter dem Link.

Lohn- und Gehaltsabrechnung

Beziehen Arbeitnehmer ihren Lohn über Bankkarten, wird lediglich eine Lohnabrechnung im Formular T-51 erstellt. Welche weiteren Dokumente in diesem Fall benötigt werden, betrachten wir im Folgenden.

Wenn ein Buchhalter die Löhne in einem anderen Register berechnet, können Sie nur eine Lohn- und Gehaltsabrechnung erstellen.

Die Gehaltsabrechnung im Formular T-51 enthält nur Berechnungen für jeden Mitarbeiter. Sie finden ein Füllbeispiel.

Zu Beginn der Gehaltsabrechnung müssen Sie das Datum des Geldeingangs an der Kasse zur Ausgabe an die Mitarbeiter und das Enddatum der Ausgabe angeben.

Die Gehaltsabrechnung im Formular T-53 spiegelt die Höhe der Zahlungen an jeden Mitarbeiter, den Erhalt des angegebenen Betrags sowie am Ende der Abrechnung den gesamten gezahlten und eingezahlten Betrag sowie die Nummer der Baranweisung wider zur Lohnzahlung, Muster unter dem Link.

Wenn ein Buchhalter bei seiner Arbeit eine Abrechnung im Formular T-53 verwendet, muss er ein Verzeichnis der ausgestellten Abrechnungen im Formular T-53a erstellen, in das die Seriennummer der Lohn- und Gehaltsabrechnung und der darauf gezahlte Betrag eingetragen werden. Das Register wird für ein Kalenderjahr erstellt. Beispiel für das Ausfüllen einer Erklärung.

Persönliche Konten von Mitarbeitern

Für jeden Mitarbeiter der Organisation muss der Buchhalter ein persönliches Konto im Formular T-54 führen, das die persönlichen Daten des Mitarbeiters widerspiegelt: vollständiger Name, INN, SNILS, Familienstand. Es enthält auch Daten über die Arbeit in einem bestimmten Unternehmen: Eintrittsdatum, Versetzungen, Entlassungen, Lohnänderungen, Urlaub usw.

Der Buchhalter trägt jeden Monat Daten über die vom Arbeitnehmer geleistete Arbeitszeit, die ihm für alle Zahlungsarten aufgelaufenen Beträge, alle Lohnabzüge sowie Daten zum Krankenstand in das persönliche Konto ein.

Die letzten Spalten enthalten Informationen über den monatlich zu zahlenden Endbetrag sowie über die Schulden gegenüber dem Arbeitgeber bzw. gegenüber dem Arbeitnehmer.

Ein Beispiel für ein persönliches Mitarbeiterkonto finden Sie unter diesem Link.

Gehaltsabrechnungen

Das Gesetz verpflichtet den Arbeitgeber, den Arbeitnehmern zusammen mit ihrem Lohn Lohnabrechnungen auszustellen, aus denen eindeutig hervorgeht, wie hoch der Betrag ist, den der Arbeitnehmer erhält. Der Gehaltseingang erfolgt mindestens zweimal im Monat, sinnvoller ist es jedoch, die Lohnabrechnung einmalig bei der Lohnzahlung für den Monat auszustellen und nicht bei der Lohnzahlung für die erste Hälfte des laufenden Monats, da im zweiten Fall die Berechnung erfolgt Der im Beleg angegebene Betrag ist möglicherweise unvollständig und spiegelt nicht zuverlässig die Herkunft des gezahlten Betrags wider.

Für die Gehaltsabrechnung gibt es kein geregeltes Formular, daher muss die Organisation sie selbstständig entwickeln, beispielsweise auf der Grundlage der Formulare T-12 oder T-51. Oder erstellen Sie Ihr eigenes Formular, das in den Rechnungslegungsrichtlinien festgelegt werden sollte. Auf der Gehaltsabrechnung müssen alle Gehaltsbestandteile aufgeführt sein: Gehalt, Bonus, Zulagen, Prämien, Krankengeld usw. Es ist notwendig, alle Abzüge anzugeben: Einkommensteuer, Unterhalt, Geldstrafen usw. Als Ergebnis soll der zu zahlende Betrag ermittelt werden, den der Arbeitnehmer zusammen mit der Lohnabrechnung in seinen Händen erhält.

Die Lohnabrechnung kann nach Absprache mit dem Arbeitnehmer sowohl in Papierform als auch elektronisch durch Zusendung an die E-Mail-Adresse des Arbeitnehmers ausgestellt werden.

Gehaltsprojekt

Der derzeit gängigste Weg, den Lohn zu erhalten, ist die Überweisung auf die Bankkarte des Arbeitnehmers. Dies kann sowohl einzeln als auch fortlaufend und für alle Mitarbeiter gleichzeitig geschehen. Es gibt zwei Möglichkeiten, Geld auf einer Karte zu erhalten: die Überweisung an jeden Mitarbeiter einzeln oder die Anmeldung eines Gehaltsprojekts bei einem Kreditinstitut.

Um den Lohn auf einer Bankkarte zu erhalten, muss der Arbeitnehmer darüber eine Abrechnung verfassen und dieser die Kartendaten für die Überweisung beifügen.

Wenn die Organisation mit einem Kreditinstitut einen Vertrag über ein Gehaltsprojekt abgeschlossen hat, unterschreibt der Mitarbeiter einen Antrag auf Ausstellung einer Karte im Rahmen dieses Projekts oder verfasst einen Antrag unter Beifügung der Angaben zu der Karte, die er bereits besitzt.

Wenn der Mitarbeiter keinen Lohn auf der Karte erhalten möchte, unterschreibt er keine Abrechnungen und erhält weiterhin Geld an der Kasse der Organisation.

Die Art und Weise, wie Mitarbeiter ihren Lohn per Bankkarte oder an der Kasse der Organisation erhalten, muss im Tarifvertrag, im Arbeitsvertrag oder in einer Zusatzvereinbarung dazu festgelegt werden.

Andere Primärdokumente

Hierzu gehören neben den aufgeführten wesentlichen Primärdokumenten folgende Dokumente, die zusammengestellt sind, um die mit der Lohn- und Gehaltsabrechnung in unmittelbarem Zusammenhang stehenden Sachverhalte der Wirtschaftstätigkeit widerzuspiegeln:

- ein Arbeitsvertrag mit einem Arbeitnehmer, in dem das System und die Höhe der Vergütung festgelegt werden müssen;

- Anordnungen zur Versetzung auf eine andere Position oder Gehaltsänderungen;

- Anträge und Anordnungen für alle Arten von Urlaub, da die im Urlaub verbrachte Zeit Einfluss auf die Lohnberechnung hat;

- Anordnungen zur Zahlung von Prämien und Prämien;

- Arbeitsunfähigkeitsbescheinigungen;

- Anträge und Bestellungen für Geschäftsreisen;

- Anträge und Anordnungen zur Einstellung und Entlassung sowie zur Zahlung verschiedener Arten von Entschädigungen bei Entlassung;

- andere Dokumente, die in direktem Zusammenhang mit der Berechnung stehen oder sich auf die Höhe des Lohns jedes Mitarbeiters der Organisation auswirken.

Eine Organisation hat das Recht, Primärdokumente für die Lohn- und Gehaltsabrechnung selbstständig zu entwickeln oder standardisierte Formulare zu verwenden. Sie können entweder in Papierform oder in elektronischer Form ausgestellt werden und mit einer elektronischen Signatur versehen sein. Es ist wichtig, die Lohn- und Gehaltsabrechnungen korrekt und für den Mitarbeiter möglichst transparent zu gestalten. Zu diesem Zweck werden detaillierte Berechnungsformulare verwendet, die alle Merkmale der Arbeitsbedingungen berücksichtigen, sowie Gehaltsabrechnungen, die den Arbeitnehmern ausgestellt werden und alle Schritte der Berechnung widerspiegeln.