Übergang von der Basis- zur Standard-Mehrwertsteuerrückerstattung. So wechseln Sie vom allgemeinen Steuersystem zum USN

Lesen Sie auch

Es kommt häufig vor, dass ein Unternehmer oder eine Organisation beschließt, das Steuersystem zu ändern. Dies geschieht aus mehreren Gründen:

- Veränderungen in der wirtschaftlichen Lage.

- Zur Optimierung der Besteuerung.

In jedem Fall bleiben die Vermögenswerte bestehen, wenn der Steuerzahler das Buchführungssystem geändert hat. Waren, Dienstleistungen, Eigentumsrechte – all das funktioniert weiterhin und generiert Einnahmen. Die Pflichten gegenüber den Steuerbehörden bleiben bestehen. Mal sehen, was passiert, wenn von OSNO auf das vereinfachte Steuersystem umgestellt wird.

Die Abgabenordnung der Russischen Föderation sieht eine allgemeine Bestimmung zur Wiederherstellung der Mehrwertsteuer vor. In Kunst. 170 der Abgabenordnung betont, dass die Steuer auf den Betrag zurückerstattet werden muss, der dem Abzug entsprach. Dies gilt für Waren und Dienstleistungen.

Die Wiedereinführung der Mehrwertsteuer auf Sachanlagen und immaterielle Vermögenswerte erfolgt in anderer Form:

- Der anteilige Buchwert unterliegt der Mehrwertsteuererstattung.

- Eine Neubewertung von Vermögenswerten wird nicht berücksichtigt.

- Grundlage für die Umstellung sind die Buchführungsdaten zum Restwert des Anlagevermögens und der immateriellen Vermögenswerte.

Der Steuerzeitraum bleibt ein Vierteljahr, auch wenn Ihre Organisation von einem System auf ein anderes umgestiegen ist. Sie müssen sich daran erinnern, dass Sie Der Mehrwertsteuerbetrag wird in dem Zeitraum wiederhergestellt, in dem das Steuersystem geändert wurde.

Beispiel einer Mehrwertsteuerrückerstattung

Die Organisation Vegas LLC ist seit 2016 tätig und beschäftigt sich mit dem Großhandelsverkauf von Waren. Im Jahr 2017 beschloss das Unternehmen, auf ein neues Steuersystem umzusteigen – ein vereinfachtes. Die Bilanz des Unternehmens beträgt am Jahresende 9.000 Rubel unverkaufter Waren. Dies wird als nicht realisierter Saldo betrachtet und kann eingezogen werden.

Gesetzlich erlaubte das Finanzministerium mit der Verordnung Nr. 03-04-09/22, dass die Klage, die die Wiederherstellung der Mehrwertsteuer widerspiegelt, im Verkaufsbuch ausgewiesen wird. Es wird eine Rechnung ausgestellt, aus der die abgezogene Mehrwertsteuer hervorgeht.

Beträgt der Betrag 9.000 Rubel, wird er in Zeile 090 des Abschnitts 3 eingetragen. Das Unternehmen leistet die Zahlung spätestens am 20. Tag anteilig für drei Monate.

In jedem Fall ist es jedoch erforderlich, technische Vorgänge zur Wiederherstellung der Mehrwertsteuer durchzuführen, wenn von OSNO auf ein vereinfachtes Steuersystem umgestellt wird. Und natürlich müssen Sie wissen, mit welcher Geschwindigkeit die Wiederherstellung durchgeführt wird.

Sehen Sie sich auch das Video über die Nuancen der Mehrwertsteuerrückerstattung in Arbeit an:

Welcher Satz gilt für die Mehrwertsteuerrückerstattung?

Diese Frage ist sehr wichtig, wenn die Konten der Organisation Waren enthalten, die vor 2004 gekauft wurden, als die Mehrwertsteuer 20 % betrug. Derzeit gilt beim Übergang zu einem neuen Steuersystem ein einheitlicher Steuersatz von 18 %.

Ihr Unternehmen verfügt beispielsweise über Vermögenswerte, die im Jahr 2004 und früher erworben wurden. Was sollten Sie dann tun?

Die Abgabenordnung regelt diese Frage nicht. In diesem Fall verteilt der Buchhalter logischerweise den gesamten Betrag.

In der Rechnung, die der Organisation für den Wareneinkauf ausgestellt wurde, ist der Mehrwertsteuersatz angegeben. Daher ist es notwendig, genau den im Dokument angegebenen Zinssatz wiederherzustellen. Das heißt, wenn es 20 % waren, wird dieser Satz angegeben.

Alle Mehrwertsteuerrückerstattungsvorgänge werden im Verkaufsbuch durchgeführt.

Das vereinfachte Steuersystem selbst ist für Unternehmer sehr praktisch, da viele Berichte bei der Berechnung der Mehrwertsteuer und der Erstellung zusätzlicher Buchhaltungsunterlagen entfallen. Der Einfachheit halber gibt es jedoch einige Beschränkungen hinsichtlich des Umsatzes des Unternehmens und der Anzahl der Mitarbeiter.

Bei der Umstellung auf neue Steuersysteme gibt es viele Nuancen und das Risiko einer Überzahlung der wiederhergestellten Mehrwertsteuer ist nicht auszuschließen.

In welchen Fällen besteht das Risiko einer Überzahlung der Mehrwertsteuer?

Der Übergang zum neuen System ist erst ab Beginn des neuen Jahres zulässig. Bei der Umstellung müssen Sie sehr vorsichtig sein und darauf achten, welche Umsätze der Mehrwertsteuer unterliegen und welche nicht mehr.

Organisationen, die Mehrwertsteuer zahlen, schreiben die Steuer zum frühesten Verkaufsdatum gut. In diesem Fall kann es zu folgender Situation kommen:

- Die versendeten Waren unterliegen der Mehrwertsteuer und der Käufer hat sie mit Mehrwertsteuer bezahlt. In diesem Fall muss die Mehrwertsteuer beim Übergang wiederhergestellt werden.

- Die versendeten Waren waren umsatzsteuerpflichtig, der Käufer hatte sie jedoch bereits im vereinfachten Steuersystem bezahlt. In diesem Fall unterliegt die Mehrwertsteuer weiterhin der Rückerstattung.

- Der Versand der Ware an den Kunden und der Geldeingang erfolgten, als das Unternehmen bereits auf das vereinfachte Steuersystem umgestellt hatte. In diesem Fall unterliegt die Mehrwertsteuer nicht der Rückerstattung.

- Als das Unternehmen auf OSNO war, wurde für die Ware eine Vorauszahlung geleistet, der Versand der Ware erfolgte jedoch im vereinfachten Verfahren. In diesem Fall wurde die Ware gegen Vorkasse versandt, was bedeutet, dass das Unternehmen die Mehrwertsteuer berechnen und abführen muss. Wenn nichts unternommen wird, muss beim Versand nach dem vereinfachten Steuersystem die Mehrwertsteuer erneut berechnet werden.

Wiederherstellung der Mehrwertsteuer beim Wechsel vom OSN zum vereinfachten Steuersystem in der Erklärung

Die Umsatzsteuer-Wiederherstellungserklärung wird, auch bei Steueränderungen, wie in allen anderen Fällen am Ende des Berichtsjahres – also vor Januar – abgegeben. Steuern werden wie bisher gezahlt.

Beim Wechsel vom allgemeinen Steuersystem zum vereinfachten Steuersystem („vereinfachtes Steuersystem“) müssen Organisationen oder Einzelunternehmer die Mehrwertsteuer wiederherstellen. Wie kann die Mehrwertsteuer bei der Umstellung auf das vereinfachte Steuersystem korrekt wiederhergestellt werden? Schauen wir uns die Wiederherstellung der Mehrwertsteuer an, deren Berechnung recht schwierig sein kann.

In welchen Fällen zahlt ein Unternehmen oder Einzelunternehmer bei der Umstellung auf das vereinfachte Steuersystem keine Mehrwertsteuer?

Die Mehrwertsteuer wird nicht gezahlt, wenn:

1. Das Unternehmen und einzelne Unternehmer importieren keine Waren aus dem Ausland;

2. keine Rechnungen an ihre Kunden ausstellen;

3. keine Geschäfte auf der Grundlage von Vereinbarungen über gemeinsame Aktivitäten, über die Treuhandverwaltung von Immobilien oder im Rahmen von Konzessionsverträgen durchführen.

Neu gegründete Einzelunternehmer und Organisationen sind von der Problematik der Mehrwertsteuerrückerstattung meist nicht betroffen. Wenn eine Organisation oder ein Einzelunternehmer vom allgemeinen Steuersystem abgewichen ist, muss die Mehrwertsteuer wiederhergestellt werden.

Wiedereinführung der Mehrwertsteuer auf Lagerartikel.

Wenn Sie am 1. Januar des Jahres, in dem Sie auf das vereinfachte Steuersystem umstellen möchten, ungenutzte Materialien und nicht verkaufte Waren in Ihrer Bilanz haben, muss die Vorsteuer darauf zurückerstattet werden. Was müssen Sie dafür tun?

In der letzten Steuerperiode vor dem Übergang zur „vereinfachten Besteuerung“, d.h. im 4. Quartal muss die Mehrwertsteuer vollständig zurückerstattet und als Teil der sonstigen Aufwendungen berücksichtigt werden. Dies ist in Absatz 3 Absätze definiert. 2 Absatz 3 des Artikels 170 und Absatz 1 Satz 1 des Artikels 264 der Abgabenordnung der Russischen Föderation. Schauen wir uns ein Beispiel für die Wiederherstellung der Mehrwertsteuer bei der Umstellung auf das vereinfachte Steuersystem an.

Beispiel 1. Im Jahr 2011 arbeitete Olympus LLC an einem allgemeinen Steuersystem und plant ab 2012 die Umstellung auf ein „vereinfachtes“ System. Zum 1. Januar 2012 verfügte Olimp LLC in seiner Bilanz über Materialbestände in Höhe von 22.000 Rubel sowie über Warenbestände in Höhe von 48.000 Rubel.

1. Berechnen wir den Betrag der wiederhergestellten Mehrwertsteuer anhand der Materialien:

22.000 * 18 % = 3.960 Rubel.

2. Wir berechnen den Betrag der erstatteten Mehrwertsteuer auf Waren:

48.000 * 18 % = 8.640 Rubel.

3.Gesamt erstattete Mehrwertsteuer:

3.960 + 8.640 = 12.600 Rubel.

Wir tätigen Transaktionen für diesen Betrag:

D-t 19 K-t 68 = 12.600 Rubel. - Der Gesamtbetrag der Mehrwertsteuer ist beim Übergang zum vereinfachten Steuersystem für Lagergegenstände angefallen

D-t 91 K-t 19 = 12.600 Rubel. – Der Mehrwertsteuerbetrag ist in den sonstigen Ausgaben enthalten.

Wiedereinführung der Mehrwertsteuer auf Anlagevermögen und immaterielle Vermögenswerte.

Wenn Ihr Anlagevermögen und Ihre immateriellen Vermögenswerte vollständig abgeschrieben sind, wird die darauf entfallende Mehrwertsteuer nicht zurückerstattet. Wenn Sachanlagen und immaterielle Vermögenswerte nicht vollständig abgeschrieben werden, muss die darauf entfallende Mehrwertsteuer zurückerstattet werden. Die Verwertung erfolgt auf die gleiche Weise wie bei Materialien. Ein wichtiger Unterschied besteht jedoch darin, dass der Betrag vom Restwert dieser Objekte restaurierungspflichtig ist. Dies wird durch Artikel 170 der Abgabenordnung der Russischen Föderation, Absatz 2, Absatz 2, Absatz 3 ausgelegt. Schauen wir uns die Wiedereinführung der Mehrwertsteuer auf das Anlagevermögen anhand eines Beispiels an.

Beispiel 2. Ergänzen wir die Bedingungen des vorherigen Beispiels. Im Jahr 2011 arbeitete Olympus LLC an einem allgemeinen Steuersystem und plant ab 2012 die Umstellung auf ein „vereinfachtes“ System. Zum 1. Januar 2012 verzeichnete Olympus LLC in seiner Bilanz eine Drehmaschine mit Anschaffungskosten von 72.000 Rubel, die 2011 gekauft wurde. Im Jahr 2011 wurde eine Vorsteuer in Höhe von 12.960 Rubel zum Abzug anerkannt. Nehmen wir an, der Abschreibungsbetrag im Jahr 2011 betrug 21.000 Rubel.

1. Wir berechnen den Restwert der Drehmaschine zum 31.12.2011

72.000 – 21.000 = 51.000 Rubel.

2. Wir erstatten die Mehrwertsteuer vom Restwert

12.960 x 51.000 / 72.000 = 9.180 Rubel.

Buchungen zur Mehrwertsteuerrückerstattung zum 31.12.2011:

D-t 19 K-t 68 = 9.180 Rubel. - Der Gesamtbetrag der Mehrwertsteuer wurde beim Übergang zum vereinfachten Steuersystem für Anlagevermögen wiederhergestellt

D-t 91 K-t 19 = 9.180 Rubel. – Der Mehrwertsteuerbetrag ist in „Sonstiges“ enthalten

Mehrwertsteuer auf erhaltene Anzahlungen

In vielen Fällen arbeiten Organisationen und Einzelunternehmer mit Kunden auf Vorauszahlungsbasis zusammen, und es kann vorkommen, dass der Betrag des erhaltenen Vorschusses bei der Umstellung auf das vereinfachte Steuersystem in der Bilanz verbleibt. Wenn ein Unternehmen oder ein Unternehmer nach dem allgemeinen Steuersystem tätig war, musste er beim Erhalt von Vorschüssen Mehrwertsteuer ansammeln und abführen.

Was ist in diesem Fall mit der Mehrwertsteuer zu tun? Hier gibt es mehrere Möglichkeiten.

Wenn Sie bereits sicher wissen, dass Sie auf „vereinfacht“ umstellen, müssen Sie am Ende des Jahres die Verträge mit Ihren Kunden verlängern und darin Preise ohne Mehrwertsteuer angeben. Wenn Sie dann eine Vorauszahlung erhalten, müssen Sie keine Mehrwertsteuer zahlen.

Wenn Sie mit Kunden Verträge mit Mehrwertsteuer abgeschlossen haben, muss die Mehrwertsteuer auf den erhaltenen Vorschuss in den Haushalt überwiesen werden. Wenn Sie am Jahresende einen ungenutzten Vorschussbetrag übrig haben, d.h. Sie haben Vorschüsse erhalten, die Produkte wurden jedoch noch nicht verkauft, dann wird mit diesen Kunden eine Zusatzvereinbarung geschlossen, in der die Preise ohne Mehrwertsteuer angegeben sind, und der Mehrwertsteuerbetrag wird dem Käufer zurückerstattet. Im Dezember müssen Sie die Vorschusssalden prüfen. Wenn Sie auf die Vorauszahlung Mehrwertsteuer gezahlt haben, kann diese bei der Umstellung auf das vereinfachte Steuersystem abgezogen werden (Artikel 346.25 Absatz 5 der Abgabenordnung der Russischen Föderation). .

Eine Organisation oder ein Einzelunternehmer, die OSNO nutzt und sich für den Start im neuen Jahr entschieden hat, muss bis spätestens 31. Dezember des Vorjahres eine entsprechende Meldung beim Finanzamt einreichen (Artikel 346.13 Absatz 1 der Abgabenordnung der Russischen Föderation). . Gleichzeitig muss im Falle eines Übergangs von OSNO zum vereinfachten Steuersystem die frühere allgemeine Regelung die Mehrwertsteuer wiederherstellen. Über das Verfahren zur Rückerstattung der Mehrwertsteuer bei der Umstellung auf das vereinfachte Steuersystem informieren wir Sie in unserem Beratungsgespräch.

Warum müssen Sie die Mehrwertsteuer wiederherstellen?

Im Allgemeinen werden Organisationen und Einzelunternehmer, die das vereinfachte Steuersystem nutzen, nicht als Mehrwertsteuerzahler anerkannt (Absätze 2, 3, Artikel 346.11 der Abgabenordnung der Russischen Föderation).

Das Verfahren zur Mehrwertsteuerrückerstattung bei der Umstellung auf das vereinfachte Steuersystem

Die Mehrwertsteuer muss auf Immobilien in Bezug auf die Guthaben dieser Vermögenswerte zurückerstattet werden, die vor dem Übergang zum vereinfachten Steuersystem nicht genutzt wurden. Für Immobilien, die kein Anlagevermögen und keine immateriellen Vermögenswerte sind, wird die Steuer in der zuvor zum Abzug akzeptierten Höhe zurückerstattet.

Lassen Sie uns ein Beispiel für die Rückerstattung der Mehrwertsteuer beim Übergang zum vereinfachten Steuersystem geben.

Die Organisation kaufte 20 Einheiten bei OSNO. Waren zum Preis von 1.000 Rubel, zuzüglich 18 % Mehrwertsteuer, im Oktober 2017. Die Mehrwertsteuer wurde in voller Höhe zum Abzug anerkannt. Im Oktober-November 2017 verkaufte die Organisation 18 Einheiten. Waren. Ab dem 1. Januar 2018 stellte die Organisation auf das vereinfachte Steuersystem um.

Daher muss die Organisation bei der Umstellung auf das vereinfachte Steuersystem die Mehrwertsteuer aus den zum Zeitpunkt des Übergangs auf das vereinfachte Steuersystem nicht verkauften Warenbeständen wiederherstellen, deren Mehrwertsteuer zum Abzug akzeptiert wurde.

Die Mehrwertsteuer für die Restaurierung beträgt 360 Rubel ((20 Einheiten – 18 Einheiten) * 1000 Rubel/Einheit * 18 %).

Rückerstattung der Mehrwertsteuer vom Betriebssystem beim Wechsel zum vereinfachten Steuersystem

Für Sachanlagen und immaterielle Vermögenswerte gilt bei der Umstellung auf das vereinfachte Steuersystem ein besonderes Verfahren zur Mehrwertsteuererstattung. Die Steuer muss in einem Betrag proportional zum Restwert (Buchwert) ohne Berücksichtigung der Neubewertung zurückerstattet werden.

Beispielsweise erwarb eine Organisation bei OSNO im Jahr 2015 ein Anlagevermögen im Wert von 200.000 Rubel zuzüglich 18 % Mehrwertsteuer. Die Mehrwertsteuer in Höhe von 36.000 Rubel (200.000 Rubel * 18 %) war vollständig abzugsfähig. Ab dem 1. Januar 2018 stellt die Organisation auf das vereinfachte Steuersystem um. Der Restwert des Anlagevermögens beträgt zum Zeitpunkt des Übergangs zum vereinfachten System 175.000 Rubel.

Daher muss die Mehrwertsteuer in Höhe von 31.500 Rubel (36.000 Rubel * 175.000 Rubel / 200.000 Rubel) erstattet werden.

Zeitpunkt der Wiedereinsetzung der Mehrwertsteuer bei der Umstellung auf das vereinfachte Steuersystem

Die Wiederherstellung der Mehrwertsteuerbeträge bei der Umstellung auf das vereinfachte Steuersystem muss in der Steuerperiode erfolgen, die dem Übergang zur Sonderregelung vorausgeht.

Somit musste die Wiederherstellung der Mehrwertsteuer beim Übergang zum vereinfachten Steuersystem ab 2018 im 4. Quartal 2017 erfolgen.

Wie erfolgt die Abrechnung der erstatteten Mehrwertsteuer?

Für Zwecke der Gewinnsteuer werden die zurückerstatteten Mehrwertsteuerbeträge nicht in die Kosten der Waren (Arbeiten, Dienstleistungen) einbezogen, auf die sie sich beziehen, sondern werden als sonstige Ausgaben im Zusammenhang mit Produktion und Verkauf berücksichtigt (Schreiben des Finanzministeriums vom 01.04.2010). Nr. 03-03-06/1/205 ).

Welche buchhalterischen Buchungen bei der Wiederherstellung der Mehrwertsteuer vorgenommen werden müssen, haben wir in beschrieben.

Einige Unternehmen stehen im Rahmen ihrer Tätigkeit vor der Notwendigkeit, die zuvor zum Abzug zugelassene Mehrwertsteuer wiederherzustellen. In welchen Fällen ist eine Wiederherstellung der abzugsfähigen Mehrwertsteuer erforderlich, wie ist das Verfahren aufgebaut, welche Buchungen werden in der Buchhaltung vorgenommen.

Was ist eine Mehrwertsteuerrückerstattung?

Hierbei handelt es sich um den Vorgang der Rückbuchung von Geldern auf das Guthaben von Konto 68 in der Bilanz. Bei diesen Maßnahmen wird die bisher geltende Mehrwertsteuer neu zur Zahlung erhoben.

Um ein solches Verfahren durchzuführen, ist es notwendig, bestimmte Aktionen Schritt für Schritt durchzuführen. Im Folgenden besprechen wir, in welchen Fällen eine Rückerstattung der Mehrwertsteuer erforderlich ist, und geben einem Buchhalter Schritt-für-Schritt-Anleitungen zur Durchführung des Verfahrens.

Wann muss die Mehrwertsteuer zurückerstattet werden?

Gründe, warum die Mehrwertsteuer wiederhergestellt werden muss:

- Feststellung von Engpässen oder Tatsachen des Diebstahls von Anlagevermögen oder Vorräten aus dem Unternehmen.

- Schäden und Verlust von Eigentum durch Brände oder Naturkatastrophen.

- Bei Verlust der Präsentation des freigegebenen Produkts.

- Abschreibung des Anlagevermögens aufgrund von Abnutzung oder Liquidation vor Ablauf der Nutzungsdauer.

- Entsorgung von Produkten wegen abgelaufener Haltbarkeit.

- Abschreibung von Waren oder Materialien, die zu ihrer Herstellung verwendet wurden, wenn ein Mangel festgestellt wurde.

- Bei der Übertragung von immateriellen und materiellen Vermögenswerten in das genehmigte Kapital. Um einen Steuerabzug zu erhalten, stellt eine Organisation die Mehrwertsteuer wieder her und gibt sie in den Überweisungsdokumenten an.

- Wenn ein Unternehmen Anspruch auf einen Mehrwertsteuersatz von 0 % hat, wenn es eine bestimmte Art von Vermögenswerten nutzt. Es müssen urkundliche Beweise vorliegen. Die Liste der Vermögenswerte wird durch die Gesetzgebung der Russischen Föderation geregelt.

- Für den Fall, dass das Unternehmen vom Staat einen Zuschuss erhält, um die Kosten zu decken, die mit dem Kauf notwendiger Güter oder notwendiger Dienstleistungen verbunden sind.

- Beim Betreiben von Immobilien, die an Vorgängen beteiligt sind, die nicht der Mehrwertsteuer unterliegen. Hierzu zählen auch Geschäfte im Ausland sowie der Verkauf von Dienstleistungen oder Waren an Staatsangehörige eines anderen Staates. In einer solchen Situation besteht die Notwendigkeit, die Mehrwertsteuer wiederherzustellen, und die Steuer auf immaterielle Vermögenswerte erfolgt nach demselben Schema wie die Wiederherstellung des Restwerts des Gegenstands.

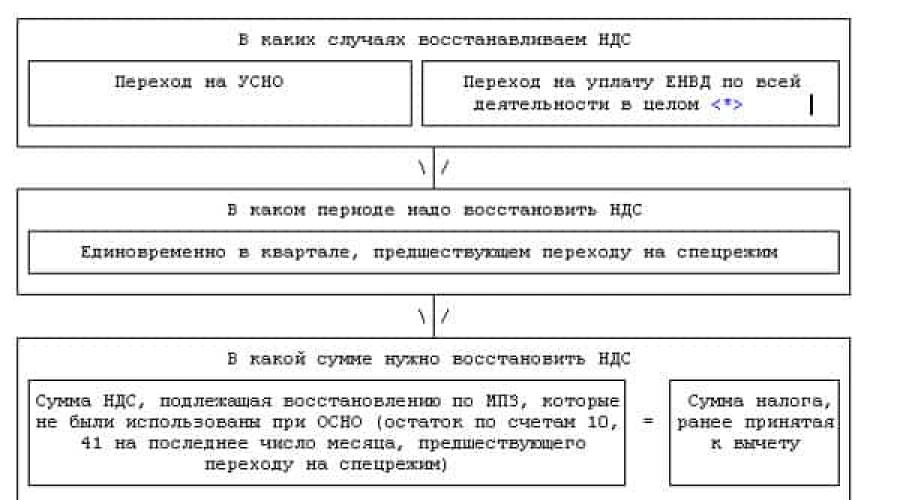

- Der Übergang des Unternehmens zu einem Sonderregime, beispielsweise von OSNO zu UN. Der Wiederherstellungsprozess findet vor Beginn des Quartals statt, in dem das Unternehmen auf eine Sonderregelung umstellt.

- Wenn der Preis pro Produkt- oder Dienstleistungseinheit erheblich gesunken ist, wird der Lieferant oder die Serviceorganisation benachrichtigt. Bei den Berechnungen muss die Mehrwertsteuer mit dem alten und mit dem neuen Preis angegeben werden. Heben Sie außerdem den Unterschied zwischen diesen Werten hervor. Dies erfolgt im selben Quartal, in dem die Dokumentation zur Bestätigung der Betragskürzung eingegangen ist bzw. in dem Quartal, in dem die Anpassungsrechnung eingegangen ist.

- Beim Weiterverkauf eines Produkts.

- Beim Verkauf von Waren oder Eigentumsrechten oder im Falle der Beendigung von Verträgen.

- Bei Überweisung per Vorkasse.

Schritt-für-Schritt-Anleitung zur Steuerrückerstattung

Liste der Schritte zur Wiederherstellung der Mehrwertsteuer:

- Führen Sie eine Bestandsprüfung durch, indem Sie eine Kommission einberufen und ein entsprechendes Gesetz erlassen.

- Analysieren und berechnen Sie den Gesamtwert der Vermögenswerte, für die eine Rückerstattung der Mehrwertsteuer erforderlich ist.

- Nehmen Sie die für diesen Vorgang erforderlichen Buchhaltungsbuchungen vor und erstellen Sie diese sowie dokumentieren Sie die Buchhaltungsbescheinigung.

- Erklärung von Informationen über die ergriffenen Maßnahmen in der vierteljährlichen Berichterstattung (in der Umsatzsteuererklärung). Anschließend reichen Sie diese beim Finanzamt am Sitz des Unternehmens ein.

- Zahlen Sie die Gebühr an den Staatshaushalt.

Die Mehrwertsteuer kann innerhalb von drei Monaten erstattet werden.

Die Bilanz erfasst die Buchungen der sonstigen Steuern. In der Steuerbuchhaltung wird eine Erklärung mit Angabe der Beträge erstellt und anschließend beim Bundessteueramt eingereicht. Es wird auch im Verkaufsbuch erfasst. Der Steuerbetrag wird der Rechnung entnommen und im Dokument vermerkt. Bei der Durchführung des Verfahrens führt der Lieferant Korrekturtransaktionen durch, die sich in der Rechnung widerspiegeln und als Grundlage für deren Ausweis im Verkaufsbuch dienen. Darüber hinaus kann auch eine Primärdokumentation als Grundlage dienen, die Änderungen der Kosten der erbrachten Waren oder Dienstleistungen widerspiegelt.

Rückerstattung der Mehrwertsteuer aus gewährten Vorschüssen

Bei der Berechnung der Steuerabgabe auf die Vorauszahlung stellt der Verkäufer eine Rechnung aus und sendet eine Kopie an den Käufer. Gemäß Absatz 1 der Kunst. 171 der Abgabenordnung der Russischen Föderation hat der Käufer das Recht, auf der Grundlage dieses Dokuments den zugewiesenen Betrag in Abzügen zu berücksichtigen. Abzüge werden auf Wunsch des Käufers freiwillig vorgenommen. Daher ist es am besten, eine Entscheidung über eine Position zu diesem Thema in einem Dokument zu verankern, das die Politik des Unternehmens definiert.

Trotz des Vorliegens dieser beiden Faktoren (Rechnung und Zahlungsfakt) reicht dies jedoch nicht aus, um die Mehrwertsteuer abzuziehen.

Die Begleitbedingungen sind in der Abgabenordnung der Russischen Föderation sowie die daraus resultierenden weiteren Maßnahmen klar geregelt:

- Die Möglichkeit einer Vorauszahlung muss im Text des abgeschlossenen Liefervertrages festgelegt werden.

- Das Ausstellungsdatum der Rechnung über die Vorauszahlung muss mit der für die Ausstellung dieser Dokumente vorgesehenen Frist von fünf Tagen übereinstimmen. Darüber hinaus muss das Gesetz alle erforderlichen Angaben gemäß den in der Abgabenordnung der Russischen Föderation festgelegten Standards enthalten. Klausel 5.1 Kunst. 169.

Buchungen zur Mehrwertsteuerrückerstattung aus Vorschüssen:

Dt68/2 Kt 76/VA, wobei:

- D68/2 – Unterkonto zur Anzeige von Abrechnungen mit Haushaltsorganisationen zu Mehrwertsteuerfragen auf Konto 68.

- 76/VA – Unterkonto für Anzahlungen. 76.

Das Verfahren zur Rückforderung von Vorschüssen

Situationen, in denen dies notwendig ist:

- Es wurde eine Lieferung durchgeführt, für die eine Vorauszahlung geleistet wurde.

- Der Vertrag wurde gekündigt oder seine Bedingungen wurden geändert und aus diesen Gründen wurde die zuvor im Rahmen dieser Transaktion geleistete Anzahlung zurückerstattet.

Das Finanzministerium fügt dieser Liste auch eine Situation hinzu, in der eine überfällige Vorauszahlung abgeschrieben wurde, die der Lieferant nicht zurückerstattete und die Bedingungen der abgeschlossenen Vereinbarung nicht erfüllte. Da es in Artikel 170 Absatz 3 jedoch keine solche Bedingung gibt, kann die Entscheidung vor Gericht angefochten werden.

Unabhängig vom Grund des Eingriffs erfolgt dieser in dem Zeitraum, in dem das entsprechende Ereignis dokumentiert wurde. Im Verkaufsbuch wird genau die Rechnung angezeigt, die wiederhergestellt wird.

Der Abzug erfolgt nach einem ähnlichen Schema, jedoch mit einem Unterschied: In der erstellten Urkunde muss die Nummer des Zahlungsbelegs angegeben werden, der die Vorauszahlung bestätigt.

Merkmale von Situationen, die sich in Abhängigkeit vom Verhältnis der geleisteten Vorauszahlungen zu den Kosten der gesamten Lieferung ergeben:

- Gleiches Verhältnis von Anzahlung (A) und Versandkosten (C). Dann wird der Betrag in Höhe des Abzugs wiederhergestellt. Die gleiche Regelung gilt für verspätete oder zurückerstattete Zahlungen.

- A ist kleiner als C, sofern der Vertrag keine zusätzlichen Zahlungsvereinbarungen enthält. Eine Operation wird in Bezug auf den gesamten Betrag des Abzugs in Bezug auf Indikator A durchgeführt.

- A ist größer als C, wenn die Bedingungen der Transaktion keine begleitenden Zahlungsbedingungen vorsehen. Die Rückerstattung erfolgt in Höhe der auf die Lieferung entfallenden Steuer.

- Die Höhe der geleisteten Vorauszahlung entspricht oder nicht den Lieferkosten, der Vertrag sieht jedoch die Bedingung vor, dass dieser Beitrag nur für einen Teil der Lieferung gezahlt wird. In diesem Fall wird der Mehrwertsteuerbetrag nur für den im Vertrag angegebenen Teil erstattet.

Ergebnisse:

- In den Fällen 1 und 2 wird der Steuerbetrag vollständig durch eine Buchung auf dem Unterkonto 76/AB geschlossen.

- In 3 und 4 wird der Restbetrag der nicht eingezogenen Steuerabgabe erfasst.

Mehrwertsteuerwiederherstellung beim Wechsel von OSNO zum vereinfachten Steuersystem

Bei der Umstellung auf das vereinfachte Steuersystem ist es erforderlich, die Mehrwertsteuer in dem Steuerzeitraum wiederherzustellen, der dem Übergang auf das neue Rechnungslegungssystem bei OSNO vorausgeht.

In welchem Umfang soll eine Sanierung durchgeführt werden?

- Die Mehrwertsteuer auf Vorräte, die unter der OSNO-Regelung betrieben wurden, und deren Salden wurden auf den Konten 10 und 41 ab dem letzten Tag des Monats vor dem Übergang zur Sonderregelung ausgewiesen = der zuvor zum Abzug akzeptierte Steuerbetrag.

- Für Anlagevermögen (FA) und immaterielle Vermögenswerte wird der Betrag nach folgender Formel berechnet:

Betrag der zum Abzug auf Anlagevermögen anerkannten Mehrwertsteuer x Bewertung der Anlagevermögensbestände ohne Berücksichtigung von Neubewertungen zum Ende des Monats vor dem Übergangszeitraum zum vereinfachten Steuersystem./In der Bilanz ausgewiesene Anschaffungskosten des Anlagevermögens .

Wiedereinführung der Mehrwertsteuer auf immaterielle Vermögenswerte:

- Der Wert in der Bilanz unterliegt einer proportionalen Wiederherstellung.

- Die durchgeführten Verfahren zur Neubewertung der Kostenindikatoren der an der Operation beteiligten Vermögenswerte werden bei der Berechnung des Einziehungsbetrags nicht berücksichtigt.

- Grundlage für die Berechnung ist der Restpreis des Anlagevermögens und der immateriellen Vermögenswerte.

Ein Beispiel für die Steuerwiederherstellung beim Wechsel von OSNO zum vereinfachten Steuersystem

Das Unternehmen Nitron besteht seit 2016. Im Jahr 2017 beschloss sie, vom OSNO zum vereinfachten Steuersystem zu wechseln. Der Restbetrag der nicht verkauften Waren beträgt 11.500 Rubel. Dies gilt als nicht realisiertes Gleichgewicht und muss wiederhergestellt werden.

Datum 31.12.2017 Dt19 Kt68-MwSt. – 11.500 Rubel. (Verfahren zur Rückerstattung der Mehrwertsteuer).

Datum 31.12.2017 Dt91,2 Kt19 – 11.500 Rubel. (andere Ausgaben).

Beim Ausfüllen einer Umsatzsteuererklärung beim Finanzamt beträgt der Betrag 11.500 Rubel. wird in Zeile 090 Pos. 3 eingetragen.

Das Unternehmen zahlt die Gebühr über einen Zeitraum von drei Monaten in anteiligen Raten spätestens am 20.

Bei der Umstellung auf das vereinfachte Steuersystem ist die Organisation verpflichtet, bestimmte technische Vorgänge zur Wiederherstellung der Mehrwertsteuer durchzuführen, nachdem sie zuvor festgelegt hat, mit welchem Satz die Mehrwertsteuer berechnet wird.

Der Satz für Waren, die vor 2004 gekauft wurden, beträgt 20 % und seit 2004 ist er derselbe – 18 %.

Buchhaltungseinträge zur Mehrwertsteuer-Wiederherstellung

- Dt19 Kt68 – Mehrwertsteuerrückerstattung.

- Dt91,2 Kt19 – Anzeige des wiederhergestellten Betrags als Teil der sonstigen Ausgaben.

Beispiel für eine Steuerrückerstattung hinzugefügt

Surgut LLC kaufte im Januar 2016 Materialien von Fregat LLC im Wert von 190.000 Rubel. inklusive Mehrwertsteuer inklusive RUB 28.983,05. Die Gebühr wurde im 1. Quartal 2016 zum Abzug anerkannt und in der Steuererklärung ausgewiesen.

Im Februar 2016 wurden die Warenkosten gesenkt, sodass der Lieferant Fregat LLC beschloss, Surgut LLC einen Rabatt von 7 % zu gewähren. Dies spiegelte sich in der von Surgut LLC ausgestellten Rechnung wider.

Der um den Rabatt bereinigte Betrag betrug 176.700 Rubel. Inklusive Mehrwertsteuer - 26954,24 Rubel.

Gemäß den in der Abgabenordnung der Russischen Föderation geregelten Standards muss Surgut LLC die Mehrwertsteuerwerte anpassen:

28983,05 – 26954,24 = 2028,81;

Dieser Betrag ist in der Erklärung für das 2. Quartal 2016 enthalten.

Buchhaltungseinträge:

1. Quartal 2016

- Dt60 Kt51 – 190.000 Rubel. (Die Zahlung für einen Teil der Ware wurde geleistet).

- Dt10 Kt60 – 160456 Rubel. (Charge erhalten von Fregat LLC).

- Dt19 Kt60 – 28983,05 Rubel. (Vorsteuer auf gekaufte Waren wird berücksichtigt).

- Dt68 Kt19 – 28983,05 Rubel. (steuerlich absetzbar).

2. Quartal 2016

- Dt19 Kt60 – 20005 Rubel. Rückabwicklung (reduzierte Kosten laut Rechnung und Anpassung).

- Dt19 Kt60 – 26954,24 Rubel; Rückabwicklung (reduzierte Vorsteuer nach Anpassung und Rabatt).

- Dt18 Kt68 – 26954,24 Rubel. (Wiederherstellung des Mehrwertsteuerbetrags auf der Korrekturrechnung).

Gemäß Absatz 5 der Kunst. 346.25 der Abgabenordnung der Russischen Föderation unterliegen die vom Steuerpflichtigen aus den vor dem Übergang zum vereinfachten Steuersystem erhaltenen Vorauszahlungsbeträgen berechneten und gezahlten Mehrwertsteuerbeträge in der letzten Steuerperiode vor dem Monat des Übergangs zum vereinfachten Steuersystem dem Abzug vereinfachtes Steuersystem, sofern Dokumente vorliegen, aus denen hervorgeht, dass der Käufer Steuerbeträge zurückerstattet hat. Wie kann man diese Norm bei der Umstellung auf das vereinfachte Steuersystem im Jahr 2018 richtig verstehen und anwenden? Hat ein Unternehmen, das auf das vereinfachte Steuersystem umgestellt hat, Anspruch auf die Zahlung von 1/3 der Mehrwertsteuer oder muss es den gesamten Betrag unmittelbar vor dem Datum der Abgabe der Erklärung für das vierte Quartal (bis zum 25. Januar) zahlen?

Entsprechend Klausel 5 Kunst. 346.25 Abgabenordnung der Russischen Föderation Organisationen und Einzelunternehmer, die zuvor das allgemeine Steuersystem angewendet haben, befolgen beim Wechsel zum vereinfachten Steuersystem die folgende Regel: die vom Mehrwertsteuerzahler aus den vor dem Übergang zum vereinfachten Steuersystem erhaltenen Zahlungsbeträgen und Teilzahlungen berechneten und gezahlten Mehrwertsteuerbeträge für die bevorstehende Lieferung von Waren, die Erbringung von Arbeiten, die Erbringung von Dienstleistungen oder die Übertragung von Eigentumsrechten, die währenddessen durchgeführt werden Der Zeitraum nach dem Übergang zum vereinfachten Steuersystem unterliegt dem Abzug im letzten Steuerzeitraum, der dem Monat des Übergangs des Mehrwertsteuerpflichtigen zum vereinfachten Steuersystem vorausgeht, sofern Dokumente vorliegen, aus denen hervorgeht, dass den Käufern im Zusammenhang damit Steuerbeträge erstattet werden der Übergang des Steuerzahlers zum vereinfachten Steuersystem.Diese Bestimmung besagt eindeutig, dass eine Organisation (IP), die auf das vereinfachte Steuersystem umgestellt hat, die an den Haushalt gezahlte Mehrwertsteuer bei Erhalt eines Vorschusses nur dann abziehen kann, wenn der Steuerbetrag an den Käufer zurückerstattet wird. Der Zeitraum für die Anwendung des Abzugs ist das vierte Quartal des Jahres vor dem Übergang zum vereinfachten Steuersystem.

Wir glauben, dass diese Norm unter Berücksichtigung der Tatsache formuliert wurde, dass die Organisation vor dem Übergang zum „vereinfachten“ System Transaktionen zu einem Preis abschließt berücksichtigen MwSt. Nach dem Übergang zum vereinfachten Steuersystem hält es der Gesetzgeber für angebracht, den Preis solcher Transaktionen zu überprüfen, die bereits während der Geltungsdauer der besonderen Steuerregelung durchgeführt werden. In diesem Fall unterliegt der Betrag der erhaltenen Vorauszahlungen einer Anpassung um den Mehrwertsteuerbetrag (durch Rückerstattung des Steuerbetrags an den Käufer).

Zur Anwendung der Norm

Die für die Zahlung an den Haushalt im Zusammenhang mit dem Erhalt einer Vorauszahlung anfallende Mehrwertsteuer kann im vierten Quartal gesetzlich zum Abzug anerkannt werden, sofern die Organisation gleichzeitig folgende Maßnahmen durchführt:Unterzeichnung zusätzlicher Vereinbarungen zu Verträgen mit Kunden über Änderungen der Leistungskosten ab dem 01.01.2018. Dies kann in zwei Szenarien passieren. Erstens können die Kosten für Dienstleistungen um den Betrag der Mehrwertsteuer gesenkt werden (z. B. ändert sich der ursprünglich vereinbarte Preis von 590 Rubel inklusive Mehrwertsteuer – 90 Rubel – auf 500 Rubel ohne Mehrwertsteuer). Zweitens bleiben die absoluten Kosten der Dienstleistungen unverändert, werden jedoch ohne Mehrwertsteuer neu ausgehandelt (z. B. ändert sich der ursprünglich vereinbarte Preis von 590 Rubel inklusive Mehrwertsteuer – 90 Rubel – auf 590 Rubel ohne Mehrwertsteuer);

Rückerstattung des Steuerbetrages an den Käufer. Ohne Rückerstattung der Mehrwertsteuer an den Käufer ist der Lieferant nicht berechtigt, die berechneten und gezahlten Mehrwertsteuerbeträge von den Vorauszahlungen abzuziehen ( BriefFöderaler Steuerdienst Russlands vom 10. Februar 2010 Nr. 3‑1‑11/92@ ).

Also rein Beschluss der AS SZZ vom 12. Dezember 2014 im Fall Nr. A56-75087/2013 Die Richter hielten es für ausreichend, den Vorsteuerabzug dadurch zu akzeptieren, dass man sich auf den Vertragspreis in einer um den Mehrwertsteuerbetrag reduzierten Version einigte und diesen Steuerbetrag auf das Bankkonto des Käufers zurückerstattete. Im vorliegenden Fall wurde der Mehrwertsteuerbetrag im Dezember des Jahres vor dem Übergang der Organisation zum vereinfachten Steuersystem an die Kunden zurückerstattet. Unserer Meinung nach ist der Abzug auch im Falle einer Mehrwertsteuerrückerstattung nach dem Übergang zum vereinfachten Steuersystem, jedoch vor Ablauf der Frist zur Abgabe der Mehrwertsteuererklärung für das vierte Quartal des Jahres vor einem solchen Übergang, rechtmäßig. Also, Klausel 1.1 Kunst. 172 Abgabenordnung der Russischen Föderation ermöglicht es Ihnen, den Vorsteuerabzug für gekaufte und aktivierte Waren (Bauarbeiten, Dienstleistungen) genau zu erklären, für die Rechnungen verspätet eingegangen sind (nach dem Ende des Steuerzeitraums, in dem die Lieferung erfolgt ist, aber vor Ablauf der Frist für die Abgabe einer Steuererklärung). während des Zeitraums, in dem sie zur Rechnungslegung übernommen wurden. Wenn wir diese Regel analog anwenden, können wir davon ausgehen, dass die Organisation durch die Rückgabe von Mehrwertsteuerbeträgen an Käufer vor dem 25.01.2018 das Recht hat, im vierten Quartal 2017 einen Steuerabzug geltend zu machen.

Die Steuerklagen des Käufers im Zusammenhang mit Änderungen im Steuersystem des Lieferanten hängen davon ab, ob er zum Zeitpunkt der Überweisung der Vorauszahlung von seinem Recht auf Abzug der „Vorauszahlung“ Gebrauch gemacht hat Klausel 12 Kunst. 171, Klausel 9 Kunst. 172 Abgabenordnung der Russischen Föderation) oder nicht. Wenn der Käufer den Vorsteuerabzug nicht in Anspruch genommen hat, erhält er die Waren (Werke, Dienstleistungen) einfach nach Erhalt (Erfüllung, Bereitstellung) zum Selbstkostenpreis ohne Mehrwertsteuer. Wenn ein Abzug vorgenommen wurde, muss die Steuer an dem Tag wiederhergestellt werden, an dem der Verkäufer ihm den Mehrwertsteuerbetrag zurückerstattet (basierend auf S. 3 S. 3 Kunst. 170 Abgabenordnung der Russischen Föderation).

Allerdings keine Sonderrechnungen gemäß den Bestimmungen Klausel 5 Kunst. 346.25 Abgabenordnung der Russischen Föderation sollte nicht kompiliert werden.

Über die Zahlung von Steuern

Entsprechend Satz 1 Kunst. 174 Abgabenordnung der Russischen Föderation Zahlung der Mehrwertsteuer auf als Besteuerungsgegenstand anerkannte Umsätze gemäß S. 1 - 3 EL. 146 Abgabenordnung der Russischen Föderation, auf dem Territorium der Russischen Föderation erfolgt am Ende jedes Steuerzeitraums auf der Grundlage des tatsächlichen Verkaufs (Übertragung) von Gütern (Leistung, auch für den eigenen Bedarf, Arbeit, Bereitstellung, auch für den eigenen Bedarf, Dienstleistungen) für sofern nichts anderes bestimmt ist CH. 21 Abgabenordnung der Russischen Föderation.Diese Norm bedeutet nicht, dass sie nur für Personen gilt, die Mehrwertsteuerzahler sind. Daher müssen sich Personen, die auf das vereinfachte Steuersystem umgestiegen sind, an dem Verfahren orientieren Satz 1 Kunst. 174 Abgabenordnung der Russischen Föderation bei der Zahlung der Mehrwertsteuer für den letzten Steuerzeitraum vor dem Übergang zur Sonderregelung. Eine indirekte Bestätigung der Richtigkeit dieses Urteils liegt vor Beschlüsse des AC Central District vom 31. März 2016 Nr. F10-614/2016 im Fall Nr. A09-2920/2015 , AS VSO vom 01.12.2017 Nr. F02-6060/2017 im Fall Nr. A33-166/2017 . Im Wesentlichen widmen sie sich anderen Nuancen der Mehrwertsteuerzahlung durch „vereinfachte Menschen“. In beiden Beschlüssen heißt es jedoch, dass Personen, die keine Steuerzahler sind, den Mehrwertsteuerbetrag berechnen müssen (wenn sie dem Käufer eine Rechnung ausstellen, in der der Steuerbetrag ausgewiesen ist – Klausel 5 Kunst. 173 Abgabenordnung der Russischen Föderation) und zahlen Sie es in der festgelegten Weise und zu den festgelegten Bedingungen an den Haushalt ab Satz 1 Kunst. 174 Abgabenordnung der Russischen Föderation.

Mit anderen Worten: Personen, die nicht als Mehrwertsteuerzahler anerkannt sind, aber aus dem einen oder anderen Grund zur Zahlung dieser Steuer verpflichtet sind, müssen Zahlungen auf der Grundlage des Verfahrens leisten Satz 1 Kunst. 174 Abgabenordnung der Russischen Föderation.

Bei der neu geprägten „vereinfachten“ Auslegung wird es keine Probleme mit dem Finanzamt geben Klausel 5 Kunst. 346.25 Abgabenordnung der Russischen Föderation Im wahrsten Sinne des Wortes kommt es nur dann zum Abzug der „Voraus“-Mehrwertsteuer infrage, wenn es an den Käufer zurückgegeben wird. Um die Rückerstattung zu rechtfertigen, sollte der Wert von Verträgen überprüft werden, die vor dem Übergang zum vereinfachten Steuersystem abgeschlossen wurden. Um den Abzug zu rechtfertigen, halten Sie Dokumente bereit, die die Rückgabe bestätigen. Die Organisation hat das Recht, den Mehrwertsteuerbetrag für das letzte Quartal vor dem Übergang zum vereinfachten Steuersystem nach dem allgemeinen Verfahren zu zahlen. Das heißt, die Mehrwertsteuer für das vierte Quartal 2017 kann in drei Raten zu je 1/3 des Gesamtbetrags der berechneten Steuer gezahlt werden: 25.01.2018, 26.02.2018 und 26.03.2018 (unter Berücksichtigung der Regel zur Berechnung des Zeitraums gemäß Klausel 7 Kunst. 6.1 Abgabenordnung der Russischen Föderation).