Die Einkommensteuer wird in 1s 8,2 zup einbehalten. Buchhaltungsinformationen

Lesen Sie auch

Bearbeitung „Erstellung von Einkommensteuer-Übertragungsunterlagen“

Methodik zur Verwendung der Verarbeitung zur Erstellung von Dokumenten „Übertragung der Einkommensteuer auf den Haushalt“.

Beginnen wir aus der Ferne...

Zum Zeitpunkt des Einbehalts der Einkommensteuer wird die Verpflichtung des Steuerbevollmächtigten (der Organisation) erfasst, den von den Gehältern der Arbeitnehmer einbehaltenen Steuerbetrag an den Haushalt zu überweisen. Gleichzeitig wird dieser Bedarf genau am selben Tag registriert wie der Steuerabzug. Die zu übertragenden Beträge (Steuerbevollmächtigtenpflichten) werden anhand der Steuersätze (13 %, 30 %, 9 % usw.), der Monate des Steuerzeitraums (d. h. der Monate, in denen Einkommen und Steuern erfasst werden) und der Gebietszugehörigkeit registriert ( OKTMO/KPP). Im Rahmen dieser Merkmale wird auch die Tatsache der Übertragung der Einkommensteuer registriert, um die korrekte Erstellung der Einkommensteuererklärung und die Abrechnung mit dem Haushalt sicherzustellen.

Zur Erfassung der zu überweisenden und tatsächlich in den Haushalt überwiesenen Beträge für jede Person wird das Kumulregister Berechnungen der Steuerbevollmächtigten mit dem persönlichen Einkommensteuerbudget verwendet (Menü Operationen – Kumulregister – Berechnungen der Steuerbevollmächtigten mit dem persönlichen Einkommensteuerbudget) .

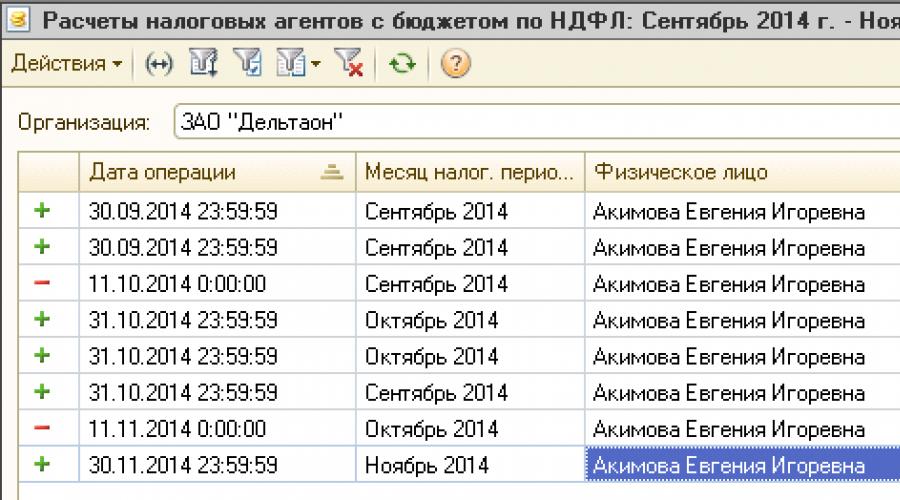

Betrachten wir eine häufige Situation:

Von September bis Oktober arbeitete Evgenia Igorevna Akimova in einer separaten Einheit, wurde dann in eine andere separate Einheit versetzt und für den vorherigen Zeitraum krankgeschrieben. Basierend auf der Höhe der Rückstellungen und der einbehaltenen Einkommensteuer erhalten Sie folgendes Bild:

Um unserem Beispiel richtig zu folgen, war es im September notwendig, den Betrag der persönlichen Einkommensteuer gemäß verschiedenen OKTMO/KPP anzugeben, und im Oktober musste der Betrag der neu berechneten persönlichen Einkommensteuer für September mit einem Minus angegeben werden, und für Oktober musste der Betrag der neu berechneten persönlichen Einkommensteuer mit einem Minus angegeben werden Die gesamte persönliche Einkommensteuer war in voller Höhe. In der Praxis werden die Beträge der einbehaltenen Einkommensteuer jedoch ohne Berücksichtigung des Monats und der Gebietszugehörigkeit ausgewiesen, sondern nur auf Abzüge. Zum Beispiel so:

Wenn Sie das Dokument „Übertragung der Einkommensteuer an den Haushalt der Russischen Föderation“ ohne Verarbeitung ausfüllen und aus dem Dokument hervorgeht, dass der Überweisungsbetrag größer ist als der einbehaltene Steuerbetrag, wird dieser vollständig auf die Einzelpersonen verteilt, was zur Folge hat, dass Tatsache ist, dass für jede im Dokument angegebene natürliche Person mehr Steuern überwiesen als einbehalten wurden. In diesem Fall wird nicht nur die Notwendigkeit, den Steuerbetrag für jede Person zu übertragen, vollständig aus der Buchhaltung abgezogen, sondern auch die zu viel übertragene Steuer wird registriert, d. h. „Notwendigkeit mit Minuszeichen.“ Dieser Bedarf überträgt sich nicht auf die folgenden Monate des Steuerzeitraums, d. h. kann nicht verrechnet werden, wenn die Notwendigkeit registriert wird, die für diese Person einbehaltene Steuer für einen anderen Monat des Steuerzeitraums zu einem anderen Steuersatz und unter Verwendung anderer OKTMO- und KPP-Codes zu übertragen. Dieser Ansatz basiert auf den Bestimmungen der Abgabenordnung der Russischen Föderation und wird durch das Schreiben des Föderalen Steuerdienstes vom 19. Oktober 2011 Nr. ED-3-3/3432@ bestätigt, in dem es heißt:

„... eine monatliche Überweisung eines Betrags an den Haushalt, der den Betrag der tatsächlich vom Einkommen natürlicher Personen einbehaltenen Einkommensteuer übersteigt, ist keine Steuer. In diesem Fall sollte sich der Steuerbevollmächtigte mit einem Antrag auf Steuererklärung an die Steuerbehörde wenden auf das Girokonto der Organisation wird der Betrag überwiesen, der nicht der Einkommenssteuer von Einzelpersonen unterliegt und fälschlicherweise in das Haushaltssystem der Russischen Föderation überwiesen wurde.“

Daher sollten Sie bei der Übertragung der Einkommensteuerbeträge in den Haushalt vorsichtig sein und diesen Umstand im Programm entsprechend berücksichtigen. Sollte dennoch ein größerer Betrag als erforderlich überwiesen werden, so sollte dieser Umstand nicht im Programm registriert werden, d.h. Als Gesamtbetrag ist ein Betrag in Höhe der Quellensteuer anzugeben und der Betrag, der keine Steuer darstellt, ist vom Bundessteueramt zurückzuerstatten.

Wie aus dem Bericht hervorgeht, sind in der Buchhaltung negative Steuerbeträge entstanden, die abzuführen sind. Solche Beträge haben keinen Einfluss auf die weitere Abrechnung (für andere Monate des Steuerzeitraums, andere Steuersätze, andere OKTMO/KPP-Codes), weil „sind keine Steuer.“ Wenn alle Transaktionen im Programm korrekt wiedergegeben werden, deuten diese Beträge darauf hin, dass die gegenseitigen Abrechnungen mit dem Federal Tax Service falsch sind und gemäß dem Schreiben der Federal Tax Service Inspectorate vom 19. Oktober 2011 Nr. ED-3-3/3432@ , sind keine Steuern, weil wurden lediglich aufgeführt, jedoch nicht abgegrenzt oder einbehalten.

Infolgedessen kommt es bei der Generierung der 2-Personen-Einkommensteuer zu einer Über- und/oder Unterzahlung für verschiedene OKTMO/KPP und Zeiträume.

Verstöße in den Einkommensperioden sind nicht sehr wichtig, wenn sie im selben Steuerzeitraum (Jahr) aufgetreten sind. Wenn dies jedoch zwischen Jahren passiert ist, kommt es zu Fehlern bei der Erstellung der Einkommensteuererklärung.

Diese Situation kann auftreten aus folgenden Gründen:

- Falsche Darstellung im Programm von Zahlungsaufträgen durch Dokumente zur Übertragung der Einkommensteuer auf den Haushalt der Russischen Föderation, wenn ein Dokument die Übertragung der Steuer für mehrere verschiedene Monate des Steuerzeitraums widerspiegelt.

- Falsche Darstellung im Programm von Zahlungsaufträgen durch Dokumente zur Übertragung der Einkommensteuer auf den Haushalt der Russischen Föderation, wenn ein Dokument die Übertragung der Steuer ohne Berücksichtigung der Gebietszugehörigkeit widerspiegelt.

- Neuberechnung früherer Monate – zum Beispiel Eingabe von Krankenstand statt Urlaub. Gehaltsneuberechnung usw.

Die korrekte Ausführung von Überweisungsbelegen ist sehr arbeitsintensiv (daher kommt es zu „Fehlbewertungen“).

Durch die Bearbeitung der Überweisung der Einkommensteuer an den Haushalt können Sie Salden analysieren und automatisch Überweisungsbeträge unter Berücksichtigung zu viel gezahlter Einkommensteuerbeträge generieren – d.h. Füllen Sie automatisch Belege mit Minuspunkten aus und buchen Sie die gleichen Beträge in anderen Perioden (für andere Mitarbeiter usw.).

In diesem Zusammenhang empfiehlt es sich, zunächst ein Dokument „Überweisung der Einkommensteuer an den Haushalt“ zu erstellen und erst dann auf der Grundlage des Betrags aus diesem Dokument die Einkommensteuer zu zahlen. Bei der Erstellung von Dokumenten wird ein formaler Wert als Zahlungsauftragsnummer festgelegt; nach Erhalt der Daten zu den tatsächlichen Nummern und Daten der Zahlungsaufträge müssen die formalen Nummern geändert werden. Mit dem Programm können Sie eine Nummer und ein Datum eines Zahlungsauftrags in mehreren Dokumenten registrieren.

Verfahren zur Verwendung der Verarbeitung

Offene Bearbeitung. Sie können es über „Datei“ – „Öffnen“ öffnen oder im Programm in externen Berichten und Verarbeitung speichern.

1. Wählen Sie eine Organisation. Wenn keine Organisation ausgewählt ist, werden die Salden für alle analysiert (dies kann lange dauern).

2. Wir geben das Datum des Dokuments ein.

In den erstellten Dokumenten erscheint dieses Datum als Belegdatum, Zahlungsdatum, Zahlungsauftragsdatum und die Salden zu diesem Datum werden analysiert. Beispielsweise:

3. Das Kontrollkästchen „Nur positive Beträge“ gibt an, dass die Saldenliste nur Daten zu positiven Salden im Register „Berechnungen der Steuerbevollmächtigten mit dem persönlichen Einkommensteuerbudget“ enthält.

4. Klicken Sie auf die Schaltfläche „Mit Resten füllen“.

Nach dieser Aktion analysiert die Verarbeitung die Salden im Akkumulationsregister „Berechnungen der Steuerbevollmächtigten mit dem Budget für die Einkommensteuer“ und erstellt eine Zeile im tabellarischen Abschnitt für jeden Satz (Monat der Steuerperiode + OKATO/KPP (oder OKTMO/ KPP) + Einkommensteuersatz.)

Um besser zu verstehen, wovon ich spreche, schauen wir uns einen universellen Bericht für dieses Register mit Gruppierungen nach Monat, OKATO und persönlichem Einkommensteuersatz an:

Wie Sie sehen, wird 1 Dokument für Januar 2010, eines für Februar 2010 und zwei für März 2010 erstellt, weil In diesem Monat gab es eine Änderung von OKATO/KPP (oder es gab Einkommensteuerbelastungen für verschiedene OKATO/KPP), und im April 2010 werden 4 Übertragungsdokumente erstellt.

4) Bevor wir auf die Schaltfläche „Dokumente erstellen“ klicken, können wir unnötige Zeilen aus der Tabelle löschen (Taste „Entf/Löschen“ auf der Tastatur). Klicken Sie auf „Dokumente erstellen“

Um die erstellten Dokumente zu öffnen, wählen Sie im tabellarischen Bereich das gewünschte Dokument aus und klicken Sie auf die Schaltfläche „Dokument öffnen“ (diese ist noch leer):

5) Um die erstellten Dokumente auszufüllen, können wir den im Bearbeitungsformular befindlichen Button „Dokumente ausfüllen und posten“ nutzen, wenn wir dies automatisiert tun möchten,oder wir gehen in das erstellte Dokument und füllen es auf die übliche Weise aus (Schaltfläche „Ausfüllen“ – „Personen, die Einkünfte bezogen haben“).

Überprüfen Sie nach dem Ausfüllen des Dokuments unbedingt die Nummer des Zahlungsauftrags (sie wurde vom Programm automatisch zugewiesen, daher ist es besser, sie zu ändern), das Zahlungsdatum und das Datum des Zahlungsauftrags.

6) Wenn Sie in der Bearbeitung die Checkbox „Nachfüllen“ aktivieren, werden alle bereits erstellten Dokumente storniert und neue Dokumente generiert. Die Verarbeitung sucht nach vorhandenen Dokumenten für die Übertragung basierend auf der Einhaltung des Dokumentdatums, des Monats des Steuerzeitraums, des OKATO/KPP und des persönlichen Einkommensteuersatzes. Bei gefundenen Dokumenten werden die Kopfzeilendetails neu gefüllt und der tabellarische Teil gelöscht. In diesem Fall werden zuvor eingegebene Informationen nicht gespeichert! Wenn mehrere Dokumente eingegeben werden, wird das erste gefundene Dokument geändert.

Gemäß Absatz 4 der Kunst. Gemäß Artikel 226 der Abgabenordnung der Russischen Föderation sind Steuerbevollmächtigte verpflichtet, den aufgelaufenen Betrag der persönlichen Einkommensteuer bei der tatsächlichen Zahlung direkt vom Einkommen des Steuerpflichtigen einzubehalten und ihn unverzüglich dem Haushalt zu überweisen.

Die Abrechnung der von Einzelpersonen an den Haushalt übertragenen persönlichen Einkommensteuer muss im Programm gespeichert werden, um automatisch den Bericht „Steuerbuchhaltungsregister für persönliche Einkommensteuer“ zu erstellen und die Dokumente „Bescheinigung 2-NDFL“ (sowohl für den Arbeitnehmer als auch für den Arbeitnehmer) auszufüllen zur Übermittlung an den Bundessteuerdienst), da dies gesetzlich vorgeschrieben ist.

Welche Dokumente und zu welchem Zeitpunkt (bis zu welchem Datum) die einbehaltene Einkommensteuer im Programm erfasst wird, hängt von den Einstellungen der Buchhaltungsparameter ab (siehe Abb. 1).

Wenn die Markierung hier gelöscht wird, wird die einbehaltene Steuer in den Buchhaltungsunterlagen erfasst, die die Tatsache der Zahlung von Geldern an den Mitarbeiter widerspiegeln („An Organisationen zu zahlende Gehälter“ für die vereinfachte Abrechnung gegenseitiger Abrechnungen oder „Barausgabenanordnung“, „Kontoauszug“) für Gehaltsüberweisungen“, „Einzahlung von Organisationen“ für die regelmäßige Abrechnung gegenseitiger Abrechnungen).

Wenn das Häkchen gesetzt ist, wird die einbehaltene Steuer gleichzeitig mit der berechneten Steuer im selben Dokument erfasst.

Die Beträge der persönlichen Einkommensteuerübertragung werden im Programm als separates Dokument „Persönliche Einkommensteuerübertragung an den Haushalt der Russischen Föderation“ registriert (Menü „Gehaltsabrechnung nach Organisation“ – „Steuern und Beiträge“ – „Persönliche Einkommensteuerübertragung an den Haushalt“. der Russischen Föderation“).

Das Dokument gibt manuell den Gesamtbetrag der übertragenen Steuer, das Datum der Überweisung, den Monat des Steuerzeitraums, den Steuersatz, OKATO/KPP-Codes sowie Einzelheiten des Zahlungsdokuments an.

Schauen wir uns anhand eines Beispiels die persönliche Einkommensteuerrechnung für Privatpersonen an. Dazu berechnen wir die Gehälter anhand des Dokuments „Gehaltsberechnung für Mitarbeiter von Organisationen“.

Bei der Erstellung dieses Dokuments wird die persönliche Einkommensteuer im System als aufgelaufen und einbehalten registriert (mit der Einstellung „Bei der Berechnung der persönlichen Einkommensteuer die berechnete Steuer als einbehalten akzeptieren“) und die Notwendigkeit, die einbehaltene persönliche Einkommensteuer zu übertragen Zuschüsse zum Budget werden ebenfalls erfasst. Dies ist im Bericht „Analyse der aufgelaufenen Steuern und Beiträge“ auf der Registerkarte Einkommensteuer ersichtlich (siehe Abb. 2).

Als nächstes sollten Sie Dokumente zur Gehaltszahlung eingeben: „An Organisationen zu zahlende Gehälter“ mit aktivierter vereinfachter Abrechnung der gegenseitigen Abrechnungen. Wenn die vereinfachte Abrechnung bei gegenseitigen Verrechnungen nicht aktiviert ist, müssen Sie bei der Kassenzahlung zusätzlich die Belege „Barabbuchungsauftrag“ und/oder bei der Überweisung die Belege „Ausgehender Zahlungsauftrag“ und „Kontoauszug zur Gehaltsüberweisung“ angeben über eine Bank.

Informationen zur Übertragung der Einkommensteuer sollten im Dokument „Übertragung der Einkommensteuer an den Haushalt der Russischen Föderation“ enthalten sein. Der im Dokument manuell angegebene Gesamtbetrag der übertragenen Steuer wird automatisch im Verhältnis zu den Beträgen, die zuvor als für die Übertragung erforderlich registriert wurden, an natürliche Personen verteilt (siehe Abb. 3).

In einer typischen Konfiguration wird die folgende Regel akzeptiert: Das Zahlungsdatum muss unbedingt länger sein das Datum, an dem die Notwendigkeit der Übertragung von Steuern an den Haushalt registriert wurde. Das heißt, es wird davon ausgegangen, dass die Steuer frühestens am nächsten Tag nach dem Tag, der als Einkommenszahlung gilt, dem Haushalt zugeführt wird. In unserem Beispiel wird die einbehaltene Steuer im Dokument „Gehaltsabgrenzung für Mitarbeiter von Organisationen“ erfasst, also am 31.01.12. Dies bedeutet, dass das Zahlungsdatum im Dokument „Übertragung der Einkommensteuer an den Haushalt der Russischen Föderation“ als 01.02.12 angegeben werden kann. Wenn die vereinfachte Einkommensteuerabrechnung nicht enthalten ist, sollte das Zahlungsdatum nach der Registrierung der Einkommenszahlung an eine natürliche Person angegeben werden. Wenn das Datum falsch ausgewählt ist, findet keine automatische Verteilung statt und das Programm zeigt den Fehler an: „Es wurden keine Daten zum Schreiben in das Dokument gefunden.“

Ich möchte Sie darauf aufmerksam machen, dass im Dokument „Übertragung der Einkommensteuer auf den Haushalt der Russischen Föderation“ das Zahlungsdatum nach dem Datum der Registrierung der einbehaltenen Steuer liegt, nur zum Zwecke der automatischen Ausfüllung das Dokument. Nach Abschluss der Ausschüttung empfiehlt es sich, vor der Durchführung der Ausschüttung das tatsächliche Zahlungsdatum als Zahlungsdatum anzugeben, damit es später korrekt im „Steuerbuchhaltungsregister für die Einkommensteuer“ aufgeführt wird.

Ist der überwiesene Betrag kleiner oder größer als der einbehaltene Betrag, verteilt das Programm ihn so auf die Einzelpersonen, dass dadurch registriert wird, dass für jede Person weniger (mehr) Steuern überwiesen als einbehalten wurden.

Bei der Überweisung eines geringeren Betrags der persönlichen Einkommensteuer als dem, der nach dem Dokument „Übertragung der persönlichen Einkommensteuer an den Haushalt der Russischen Föderation“ einbehalten wurde, bleibt die Notwendigkeit, die Differenz zwischen den resultierenden Beträgen für jede Person zu übertragen, in der Buchhaltung erfasst.

Wenn Sie den nächsten Beleg erfassen, wird der darin enthaltene Betrag im Verhältnis zu den verbleibenden für die Überweisung erforderlichen Beträgen verteilt.

Bei der Überweisung eines Betrags der persönlichen Einkommensteuer, der höher ist als der einbehaltene Betrag, wird die zu viel übertragene Steuer im Buchhaltungssystem erfasst, d. h. der Bedarf wird mit einem Minuszeichen versehen.

Ein solcher Bedarf wird nicht auf den nächsten Monat übertragen und bei der Eingabe des nächsten Dokuments „Übertragung der Einkommensteuer auf den Haushalt der Russischen Föderation“ nicht berücksichtigt. Dieser Ansatz basiert auf den Bestimmungen der Abgabenordnung der Russischen Föderation und wird durch das Schreiben Nr. ED-3-3/3432 des Föderalen Steuerdienstes vom 19. Oktober 2011 bestätigt, in dem es heißt, dass die in den Haushalt überwiesenen Beträge die übersteigen Die Höhe der tatsächlich einbehaltenen Einkommensteuer stellt keine Steuer dar und in diesem Fall sollte sich der Steuerbevollmächtigte mit einem Antrag auf Rückerstattung dieser Beträge auf das Girokonto an den Bundessteuerdienst wenden.

Daher sollten Sie bei der Überweisung der Einkommensteuerbeträge an den Haushalt vorsichtig sein und diesen Umstand im Programm sorgfältig berücksichtigen. Wenn dennoch ein größerer Betrag als erforderlich überwiesen wurde, sollte dieser Umstand nicht im Programm registriert werden, d. h. als überwiesener Betrag sollte ein Betrag in Höhe des einbehaltenen Betrags und der Betrag, der keine Steuer ist, angegeben werden vom Bundessteueramt zurückgegeben. Die typische Konfiguration enthält keine automatische Möglichkeit zur Überwachung solcher Überzahlungen.

Die Verteilung der Einkommensteuerbeträge im Dokument „Übertragung der Einkommensteuer auf den Haushalt der Russischen Föderation“ zwischen den Arbeitnehmern kann manuell nach eigenen Überlegungen ausgefüllt werden.

Berücksichtigung persönlicher Einkommensteuertransfers aus „Intersettlement“-Zahlungen

Um die Genauigkeit der Darstellung der Zahlungstermine von „Zwischenabrechnungs“-Einkünften, der Berechnungstermine und des Steuerabzugs von ihnen im Steuerregister zu verbessern, wurde ab Version 2.5.57 ein neuer Ansatz in 1C implementiert: Gehalts- und Personalmanagementprogramm, das das bisher verwendete Programm ersetzen soll.

Nun wird der Zeitpunkt der Einkommenszahlung direkt durch die Dokumente festgelegt, aus denen diese Einkünfte stammen:

Anrechnung von Urlaub an Mitarbeiter von Organisationen;

Rückstellungen für Krankheitsurlaub;

Registrierung einmaliger Rückstellungen für Mitarbeiter von Organisationen;

Berechnung der Dividenden von Organisationen.

Beim Urlaubsgeld wird als Datum der Einkommenszahlung ein Datum eingetragen, das 3 Tage vor dem Beginndatum des Urlaubs liegt.

Um das Datum der Zahlung der verbleibenden „Zwischenabrechnungseinkünfte“ (mit Ausnahme von Dividenden) einzugeben, greift das Programm auf die Einstellungen der Buchhaltungsparameter auf der Registerkarte „Gehaltszahlung“ zurück.

Das Zahlungsdatum wird beim Erstellen eines neuen Dokuments nach folgenden Regeln eingetragen:

1) Wenn mindestens eines der Daten in den Buchhaltungsparametern nicht ausgefüllt ist, wird das aktuelle (Arbeits-)Datum ersetzt;

2) Wenn beide Daten ausgefüllt sind, wird aus diesen Daten das reguläre Datum ausgewählt, das dem aktuellen (Arbeits-)Datum am nächsten liegt, d. h. entweder das Datum der Vorauszahlung oder das Datum der Gehaltszahlung in diesem oder im nächsten Monat;

3) Wenn das aktuelle (Arbeits-)Datum mit einem der Zahlungstermine übereinstimmt, wird der nächstfolgende Zahlungstermin ersetzt.

Bei Dividenden wird bei der Erstellung eines neuen Dokuments „Dividendenabgrenzung einer Organisation“ standardmäßig das Datum der Einkommenszahlung mit seinem Datum (d. h. dem tatsächlichen Arbeitsdatum) eingetragen.

Ich möchte Sie darauf aufmerksam machen, dass für Dokumente, die bereits vor dem Update auf Release 2.5.57 in der Dokumentendatenbank vorhanden waren, das Zahlungsdatum beim Update automatisch entsprechend den in der Buchhaltung erfassten Daten ausgefüllt wird. Um diese Daten in der Steuerbuchhaltung anzuzeigen, müssen die Belege gegebenenfalls umgebucht werden, wobei die Daten an die tatsächlichen Daten der Einkommenszahlung angepasst werden.

- 1 Mögliche Fehler bei der Berechnung der Einkommensteuer im 1C-Programm 8.2 ZUP 2.5

- 2 Mögliche Fehler bei der Berechnung der Einkommensteuer im Programm 1C 8.3 ZUP 3.0.

- 3 Mögliche Fehler bei der Berechnung der Einkommensteuer im Programm 1C 8.3 Accounting 3.0

- 4 Mögliche Fehler bei der Berechnung der Einkommensteuer

- 5 Mögliche Fehler in Interzahlungsbelegen am Beispiel 1C 8.3 ZUP 3.0

- 6 Mögliche Fehler in Zwischenzahlungsbelegen am Beispiel von 1C Accounting 3.0

- 7 Mögliche Fehler in Interzahlungsbelegen am Beispiel 1C 8.2 ZUP 2.5

Mögliche Fehler bei der Berechnung der Einkommensteuer im Programm 1C 8.2 ZUP 2.5 Schauen wir uns das Programm 1C ZUP 2.5 am Beispiel des Dokuments „Urlaub“ an. Es wurde Urlaubsgeld abgegrenzt, dessen Zahlung ursprünglich am 29.01.2016 geplant war. Tatsächlich erfolgt die Zahlung am 28.01.2016. Daher ändern wir das Datum der Einkommenszahlung im Urlaubsrückstellungsbeleg auf den 01. 28/2016.

Einige Benutzer des Programms 1s 8.3 haben Probleme mit der Einkommensteuer. Und wie geht es dir?

Es gibt verschiedene Möglichkeiten, ein Rollback vom letzten Update oder sogar ein paar Mal durchzuführen. Im November war noch alles in Ordnung. Und jetzt möchte ich nur noch blöd vor Ohnmacht weinen. Hinzugefügt: 19.01.2018, 11:27 Uhr Zitat: Gennady ObGES am 19.01.2018, 05:49 Uhr Nur für alle Fälle werde ich es tun klären - die Dokumente wurden übertragen (auch die nicht eingereichten), Monate wieder geschlossen? Nun, wie können Sie das angesichts des Screenshots und des Fehlens auch nur minimaler Informationen beantworten? Gennady ObGES, sagen Sie mir bitte, welche Art von Informationen ich bereitstellen soll? Ich habe alles von vorne angefangen, Rückstellungen – Abrechnungen – Zahlungen konsequent vorgenommen und durchgeführt.

Nichts hilft. Es ist eine Tatsache, dass sich die Abgrenzungstabellen nach den Aktualisierungen dramatisch verändert haben. Ich verstehe die technischen Details nicht, aber mit dem Update stimmt eindeutig etwas nicht.

Persönliche Einkommensteuerbuchhaltung in 1s 8.3 Buchhaltung 3.0

Wichtig! Um mögliche Fehler bei der Einkommensteuer zu vermeiden, achten Sie im Programm 1C 8.3 (8.2) auf die Übereinstimmung zwischen dem Einkommensdatum im Einkommensregister und dem Einkommensdatum im Steuerregister, da das Programm sonst bei der Steuerberechnung Fehler macht . Bei der Registrierung von Einkünften im Programm wird das Datum des tatsächlichen Einkommenseingangs erfasst.

Bei Einkünften mit Code 2000 ist dies der letzte Tag des Abrechnungsmonats. Bei sonstigen Einkünften ist dies der geplante Zahlungstermin aus dem entsprechenden Abgrenzungsbeleg.

Bei der Berechnung einer Steuer analysiert das Programm, auf welche Einkünfte diese Steuer berechnet wird, und ermittelt das Datum des tatsächlichen Einkommenseingangs, das im Steuerregister eingetragen wird. Warum kann es einen Unterschied im Zeitpunkt des Einkommenseingangs geben, der im Einkommensregister und im Einkommensteuerregister berücksichtigt wird? Schauen wir es uns unten an.

Die berechnete Einkommensteuer ist nicht gleichbedeutend mit der einbehaltenen

Mögliche Fehler in Intersettlement-Dokumenten am Beispiel 1C 8.3 ZUP 3.0 Am Beispiel des Programms 1C ZUP 3.0 im Dokument „Urlaub“ ist der geplante Zahlungstermin der 28.01.2016, wir setzen das Dokumentdatum jedoch auf den 01/ 30/2016, also später als der geplante Zahlungstermin. Lass es uns durchschauen. Unser Steuerregistereintrag wurde zum 30. Januar 2016 erstellt.

Wichtig

Wenn wir das Urlaubsgeld wie geplant vor dem Belegdatum – dem 28. Januar 2016 – zahlen, füllen wir die Abrechnung aus und sehen, dass die einbehaltene Einkommensteuer nicht ausgefüllt ist. Zum 28. Januar 2016 gibt es keine berechnete Steuer. Dementsprechend wird bei der Erstellung einer solchen Erklärung die einbehaltene persönliche Einkommensteuer nicht erfasst.

Aufmerksamkeit

Wenn mit dem Datum des Dokuments alles in Ordnung ist und es vor dem geplanten Zahlungstermin liegt: Dann ist beim Ausfüllen der Abrechnung auch alles in Ordnung, die Steuer wird ermittelt. Bei der Abrechnung wird diese als einbehaltene Steuer erfasst.

Problem mit der Einkommensteuer

Mögliche Fehler in Zwischenzahlungsbelegen am Beispiel von 1C Accounting 3.0 Im Programm 1C Accounting 3.0 ist alles beim Alten. Wichtig ist das Datum des Dokuments. Schauen wir uns das Beispiel des Dokuments „Urlaub“ an. Der geplante Zahlungstermin ist der 28.01.2016, das Datum des Belegs legen wir bewusst später fest, zum Beispiel den 30.01.2016. Wir werden den Beleg buchen. Die berechnete Steuer wurde zum 30.01.2016 registriert.

Nach erfolgter Zahlung und nicht in der Abrechnung, nämlich der Zahlung „Barabhebung“ oder der Abbuchung vom Girokonto vor dem Datum des Dokuments „Urlaub“, wird die einbehaltene Steuer nicht registriert, ermittelt und nicht im Register erfasst . Daher ist das Datum des Dokuments wichtig; wenn wir es auf den 28.01.2016 setzen und die Bargeldausgabe verschieben, dann wurde ein Datensatz für die einbehaltene Einkommensteuer erstellt, alles wurde in das Register eingetragen und wird es dann auch sein im Formular 6-NDFL enthalten.

Mögliche Fehler bei der Einkommensteuer in 1s 8.3 und 8.2 – wie man sie findet und behebt

Hier gibt es auch ein Zahlungsdatum, und wenn sich dieses Datum ändert, ändert sich alles automatisch. Auch das Datum des Einkommenseingangs bei der Einkommensteuer ändert sich automatisch.

Aber überprüfen Sie es für alle Fälle. Mögliche Fehler bei der Berechnung der Einkommensteuer Auch bei der Berechnung der Einkommensteuer müssen wir auf das Datum der Steuerabgrenzung achten. Dies ist für Programme der dritten Version relevant. Das Datum der Steuerabgrenzung muss unbedingt vor dem Datum des Steuereinbehalts liegen.

Wenn zum Zeitpunkt des Steuereinbehalts die Steuer selbst noch nicht angefallen ist, gibt es tatsächlich nichts einzubehalten. Wichtig! Verfolgen Sie im 1C-Programm: Die Daten der Zwischenabrechnungsdokumente sind das Datum der Steuerabgrenzung. Wenn die Steuer zum Zeitpunkt der Zahlung nicht abgegrenzt ist, wird sie nicht einbehalten. Dies gilt insbesondere für nicht lohngebundene Einkünfte, da das Datum des Dokuments als Steuerabgrenzungsdatum festgelegt ist. Daher sind in der dritten Version auch das Datum des Dokuments „Urlaub“, das Datum des Dokuments „Krankheitsurlaub“ und andere Dokumente wichtig.

Wenn wir jedoch das Datum im Hauptformular des Dokuments ändern, ändert sich das Datum automatisch im Formular „Weitere Details zur Berechnung der Einkommensteuer“. Hier ist es einfacher, das ZUP 3.0-Programm. Sie garantiert uns, dass diese Termine zusammenfallen.

Das einzige ist, dass in der aktuellen Version des 1C-Programms ein Fehler für das Dokument „Krankheitsurlaub“ vorliegt. Wenn es mit einem Gehalt gezahlt wird und wir das Zahlungsdatum ändern, ändert sich in diesem Fall das Datum des Einkommenseingangs im Formular „Weitere Details zur Berechnung der Einkommensteuer“ selbst nicht.

Hier müssen Sie eine Neuberechnung durchführen oder das Datum im Formular „Weitere Details zur Einkommensteuerberechnung“ manuell ändern. In allen anderen Fällen sollte sich das Abrechnungsdatum der Einkommensteuer automatisch mit dem Zahlungsdatum ändern. Aber überprüfen Sie für alle Fälle diesen Moment und stellen Sie sicher, dass die Daten übereinstimmen. Mögliche Fehler bei der Berechnung der Einkommensteuer im Programm 1C 8.3 Accounting 3.0. Für das Programm 1C Accounting 3.0 gibt es auch zwei kontoübergreifende Dokumente „Krankheitsurlaub“ und „Urlaub“.

Eine Zeile in der Einkommensteuer mit „Minus“ vom 29. Januar 2016 und die zweite Zeile mit „Plus“ vom 28. Januar 2016. Bei der Einkommensteuer mit 6 Personen werden zwei weitere Zeilengruppen von 100 bis 140 hinzugefügt . Im einen ist alles umgekehrt, im anderen wird alles wieder aufgeladen. Um diese Situation zu verhindern, überwachen Sie sorgfältig das Datum des Einkommenseingangs, das im Einkommensregister eingetragen wird, und das Datum des Einkommenseingangs, das im Steuerregister eingetragen wird.

Sie müssen übereinstimmen. Mögliche Fehler bei der Berechnung der Einkommensteuer im Programm 1C 8.3 ZUP 3.0. Im Programm 1C ZUP 3.0 wird das Datum des Einkommenseingangs auch in zwei Registern berücksichtigt: dem Einkommensbuchhaltungsregister und dem Steuerbuchhaltungsregister.

Betrachten Sie zum Beispiel das Dokument „Urlaub“. Das Einkommensbuchhaltungsregister enthält das Zahlungsdatum aus dem Hauptformular des Dokuments. Und im Steuerregister - das Datum aus dem Formular „Weitere Einzelheiten zur Berechnung der Einkommensteuer“.

Diese beiden Daten müssen übereinstimmen.

In diesem Artikel befassen wir uns mit der Arbeit mit der Einkommensteuer in 1C 8.3 Accounting 3.0 – von den Einstellungen über den Betrieb bis hin zur Berichterstattung. Inhalt

- 1 Programmeinstellungen

- 1.1 Steuerdaten

- 1.2 Gehaltseinstellungen

- 2 Operationen der Einkommensteuerbuchhaltung in 1C

- 3 Berichterstattung

- 4 Überprüfung der Richtigkeit der Einkommensteuerberechnung

Wie erstelle ich ein 2-NDFL-Zertifikat im Programm 1C Accounting 8.3?

Am häufigsten werden einem Mitarbeiter bei der Entlassung 2-NDFL-Zertifikate ausgestellt, da dieser am neuen Arbeitsplatz zur Eingabe der Erstdaten verpflichtet ist. Aber es gibt auch Zeiten, in denen es in anderen Fällen erforderlich ist. Zum Beispiel bei Banken bei der Kreditaufnahme.

In den Programmen 1C ZUP und 1C Accounting (8.2 und 8.3) wird das Zertifikat in Form eines Dokuments generiert und kann entsprechend ausgedruckt werden. Sehen wir uns an, wie das in den einzelnen Programmen geht.

Generieren und Drucken eines 2-NDFL-Zertifikats in der 1C 8.3 ZUP 3.0-Konfiguration

In dieser Konfiguration können Sie zwei Arten von Zertifikaten generieren:

- 2-NDFL für Mitarbeiter

- 2-NDFL zur Übermittlung an das Finanzamt

Nutzen wir die Demo-Datenbank, die dem Programm beiliegt. Es enthält bereits Rückstellungen und Zahlungen an Mitarbeiter und es wird für uns nicht schwierig sein, eine Bescheinigung zu erstellen. Wer über eine saubere Datenbank verfügt, muss einen Mitarbeiter einstellen und ihn bezahlen.

Gehen Sie also zum Menü „Steuern und Abgaben“, folgen Sie dem Link „2-NDFL für Mitarbeiter“ und gelangen Sie zum Formular „Liste der Zertifikate“. Klicken Sie in diesem Fenster auf die Schaltfläche „Erstellen“. Die auszufüllenden Formulardetails sind mit einer roten gestrichelten Linie unterstrichen. Tatsächlich handelt es sich dabei um die Organisation, den Mitarbeiter und das Jahr, für die das Zertifikat benötigt wird.

In der Mitte des Dokuments befindet sich eine große Schaltfläche „Ausfüllen“. Nachdem Sie die erforderlichen Angaben ausgefüllt haben, klicken Sie darauf. Das Programm füllt das Dokument aus:

Beachten Sie, dass das Dokument im Kontext von OKATO/KPP und Steuersätzen oder konsolidiert erstellt werden kann. Um eine Option auszuwählen, verwenden Sie das Feld „Formular“. Wenn Sie sich für den Ausdruck eines Zertifikats im Abschnitt OKATO/KPP entscheiden, müssen Sie unten die entsprechenden Angaben korrekt ausfüllen.

Auf der Registerkarte „Persönliche Daten“ können Sie die persönlichen Daten des Mitarbeiters bearbeiten. Weichen die Daten nach der Bearbeitung von den zuvor eingegebenen Daten ab (z. B. bei einer Bewerbung), gibt das Programm eine Warnung aus. Das Dokument kann aber weiterhin bearbeitet und gedruckt werden.

Um das Dokument auszudrucken, müssen Sie auf die Schaltfläche „Einkommensbescheinigung (2-NDFL)“ klicken. Hier ist ein Beispiel, Teil eines gedruckten Hilfeformulars:

Notiz! Gemäß der Anordnung des Föderalen Steuerdienstes vom 30. Oktober 2015 Nr. ММВ-7-11/485@ wurde eine neue Form des Zertifikats 2-NDFL herausgegeben. Es muss ab dem 08.12.2015 verwendet werden.

Bitte beachten Sie, dass in der Kopfzeile des Dokuments der Eintrag „Nicht zur Übermittlung an das Finanzamt“ steht.

Das ist richtig, denn wir haben ein 2-NDFL-Zertifikat für Mitarbeiter erstellt. Sehen wir uns nun an, wie man ein ähnliches Zertifikat für den Federal Tax Service erstellt.

Die Erstellung solcher Bescheinigungen erfolgt in Absatz 2-NDFL zur Übermittlung an den Bundessteuerdienst im Abschnitt „Steuern und Beiträge“.

Wenn Sie das Programm in einer Demodatenbank studieren, dann wird durch Klicken auf die Schaltfläche „Erstellen“ im Listenformular und anschließendem Klicken auf die Schaltfläche „Ausfüllen“ (nachdem Sie alle erforderlichen Details eingegeben haben) eine Liste der Mitarbeiter angezeigt kein Formular zum Ausfüllen von Daten für einen Mitarbeiter.

Seien Sie nicht beunruhigt, so sollte es sein. Wenn Sie ein Dokument erfassen und auf die Schaltfläche „Drucken“ klicken, wird eine Liste mit Formularen zum Drucken angezeigt. Tatsache ist, dass das Finanzamt hauptsächlich (oder zusätzlich zur Bescheinigung) ein Zertifikatsregister verlangt. In diesem Dokument wird es erstellt und Sie können es ausdrucken. Das Register ist der auf elektronische Medien hochgeladenen Datei beigefügt.

Um eine Datei zu generieren und hochzuladen, müssen Sie auf die Schaltfläche „Hochladen“ klicken:

Wenn Ihre Organisation die Möglichkeit zum Hochladen von Berichten über das Internet angeschlossen und konfiguriert hat, müssen Sie die Schaltfläche „Senden“ verwenden.

Die gedruckte Form des 2-NDFL-Zertifikats für jeden Mitarbeiter unterscheidet sich praktisch nicht von der oben genannten.

Nachdem die Bescheinigungen vom Finanzamt akzeptiert wurden, müssen Sie das Kästchen „Vom Finanzamt akzeptierte und archivierte Bescheinigungen“ ankreuzen. Danach wird das Dokument in der Liste mit einem „Häkchen“ markiert.

Hilfe 2-NDFL in 1C Enterprise Accounting 3

Die Erstellung und der Ausdruck von 2-NDFL-Zertifikaten unterscheidet sich in dieser Konfiguration nicht wesentlich vom gleichen Prozess im Programm „Gehälter und Personalmanagement 3“. Man hat den Eindruck, dass dieses Modul von 1C-Programmierern gleichzeitig für Buchhaltung und Gehaltsabrechnung geschrieben wurde, was im Allgemeinen fair ist.

In diesem Abschnitt geben wir an, wo sich das 2-NDFL-Zertifikat in 1C Accounting befindet. Das Ausfüllen der Unterlagen sollte keine Fragen aufwerfen, es verläuft ähnlich wie oben beschrieben.

Um auf das Listenformular „2-NDFL für Mitarbeiter“ zuzugreifen, gehen Sie zum Menü „Gehälter und Personal“ und dann auf den entsprechenden Link. Um Zertifikate für den Bundessteuerdienst zu erstellen, ist alles gleich.

Basierend auf Materialien von: programmist1s.ru

Das Jahr neigt sich dem Ende zu und in ein paar Monaten nach all den Feiertagen werden wir mit der Erstellung von Berichten beginnen 2-NDFL zur Überweisung an den Federal Tax Service. Diesbezüglich habe ich die Artikel durchgesehen und war überrascht, dass die Frage lautete persönliche Einkommensteuerbuchhaltung in 1C ZUP Er schenkte praktisch niemandem Beachtung. Ausgehend von dieser Veröffentlichung wird daher in den nächsten ein bis zwei Monaten eine Reihe von Artikeln zum Thema Einkommensteuerbuchhaltung veröffentlicht. Wir werden typische Situationen betrachten, denen ich bei der Betreuung meiner Kunden begegnet bin.

Und um Ihnen den Umgang mit der Einkommensteuer in Zukunft zu erleichtern, wird in diesem ersten Artikel alles behandelt Reihenfolge der Einkommensteuerabrechnung in 1C ZUP. Wir werden uns die zugrunde liegenden Grundprinzipien ansehen. Und in Zukunft werde ich bei der Betrachtung engerer Themen auf diesen Artikel zurückgreifen können, um nicht von einem konkreten Beispiel abgelenkt zu werden. Ich möchte Sie daran erinnern, dass genau nach diesem Prinzip eine Reihe von Artikeln entstanden ist, die diesem Thema gewidmet sind.

✅

✅

Beginnen wir mit dem Wo und Wie im Programm 1C-Gehalt und Personalmanagement werden anhand der Einkommensteuer berechnet. Zunächst betrachte ich den einfachsten Fall, der keine weiteren Einstellungen erfordert. Der Arbeitnehmer ist russischer Staatsbürger, ansässig, hat keine Abzüge bei der Einkommensteuer und erhält ab Jahresbeginn eine Anstellung bei uns. In diesem Fall müssen Sie keinerlei Einstellungen zur Berücksichtigung der Einkommensteuer für diesen Mitarbeiter vornehmen. In üblicher Weise spiegeln wir die Tatsache seiner Einstellung wider (Personalunterlagen werden im Artikel ausführlich beschrieben).

Wenn ein Mitarbeiter eine einzelne geplante Rückstellung für den Monat hat, zum Beispiel „Gehalt pro Tag“ 100.000 Rubel, dann verwenden wir zur Berechnung dieser Zahlung das Dokument „Gehaltsabrechnung“, über das ich ausführlich geschrieben habe. Beim Ausfüllen dieses Dokuments auf der Registerkarte „NDFL“ Für die Berechnung der Einkommensteuer wird automatisch eine leere Zeile erstellt. In diesem Beispiel habe ich 1 Mitarbeiter im Dokument, daher gibt es nur eine Zeile zur Berechnung der Einkommensteuer. In der Regel werden so viele Zeilen erstellt, wie sich in den übrigen Abschnitten Mitarbeiter befinden (manchmal stimmt dies nicht überein, wenn beispielsweise ein Mitarbeiter Einkünfte hat, die nicht der Einkommensteuer unterliegen).

Als nächstes müssen wir die Tatsache der Lohnzahlung in einem Dokument widerspiegeln "Gehalt zahlbar." Sie können den Hauptartikel lesen, der speziell diesem Dokument gewidmet ist. Daher wird der in diesem Dokument zu zahlende Betrag abzüglich der zuvor berechneten Einkommensteuer eingetragen. In unserem Beispiel sind das 87.000 Rubel. = 100.000 – 13.000. D.h. Genau genommen Einbehaltung der persönlichen Einkommensteuer in 1C ZUP ist mit diesem Dokument registriert.

Das Konzept der berechneten Einkommensteuer und der einbehaltenen Einkommensteuer

✅

✅ CHECKLISTE zur Überprüfung der Lohn- und Gehaltsabrechnungen in 1C ZUP 3.1

VIDEO - monatlicher Selbstcheck der Buchhaltung:

✅ Lohn- und Gehaltsabrechnung in 1C ZUP 3.1

Schritt-für-Schritt-Anleitung für Anfänger:

Und hier gibt es eine wichtige Funktion, die sofort berücksichtigt werden sollte, damit später die Arbeit mit dem Programm einfacher wird. Es wird davon ausgegangen, dass bei der Lohnberechnung die Einkommensteuer berechnet wird und diese erst zum Zeitpunkt der Lohnzahlung einbehalten wird. Im Programm 1C ZUP ist es jedoch möglich, so einzustellen, dass zum Zeitpunkt der Gehaltsberechnung die Einkommensteuer sofort als berechnet und einbehalten gilt. Dies erfolgt in den Abrechnungsparametern auf der Registerkarte „Lohnabrechnung“ über die Checkbox „Berücksichtigen Sie bei der Berechnung der Einkommensteuer die berechnete Steuer als einbehalten.“

Welche Auswirkungen hat das? Es gibt einen Bericht im Programm „Analyse der aufgelaufenen Steuern und Abgaben“, das eine Option für den persönlichen Einkommensteuerbericht zum Anzeigen persönlicher Einkommensteuerdaten enthält.

Diese. Der Bericht „Analyse der aufgelaufenen Steuern und Beiträge“ konzentriert sich nicht auf den Monat der Abgrenzung, sondern auf das Datum des Dokuments.

Wenn wir nun die Checkbox in den Abrechnungsparametern setzen „Berücksichtigen Sie bei der Berechnung der Einkommensteuer die berechnete Steuer als einbehalten.“ und wir werden auf jeden Fall die Dokumente „Lohnabrechnung“ und „Zahlbare Gehälter“ prüfen, wir werden im Bericht „Analyse der aufgelaufenen Steuern und Beiträge“ sehen können und berechnete Einkommensteuer, und innerhalb eines Monats die Einkommensteuer einbehalten.

Übertragung der Einkommensteuer auf den Haushalt

✅ Seminar „Lifehacks für 1C ZUP 3.1“

Analyse von 15 Life-Hacks für die Buchhaltung in 1C ZUP 3.1:

✅ CHECKLISTE zur Überprüfung der Lohn- und Gehaltsabrechnungen in 1C ZUP 3.1

VIDEO - monatlicher Selbstcheck der Buchhaltung:

✅ Lohn- und Gehaltsabrechnung in 1C ZUP 3.1

Schritt-für-Schritt-Anleitung für Anfänger:

Der nächste Schritt bei der Arbeit mit der Einkommensteuer in 1C ZUP besteht darin, die Tatsache der Zahlung der Einkommensteuer an den Haushalt widerzuspiegeln. Zu diesem Zweck stellt das Programm ein Dokument zur Verfügung „Übertragung der Einkommensteuer auf den Haushalt“. Sie finden es auf der Registerkarte „Steuern“ des Programmdesktops. Dieses Dokument ist sehr spezifisch und seine Arbeit kann nicht immer logisch erklärt werden, daher werde ich in einer anderen Veröffentlichung ausführlich darauf eingehen. Nun stelle ich fest, dass es notwendig ist, die entsprechenden Informationen zur Zahlung der Einkommensteuer einzugeben regulierter Bericht 2-NDFL und in Steuerbuchhaltungsregister für die Einkommensteuer. Daraus folgt, dass keine obligatorische monatliche Befüllung erforderlich ist. Sie können alles unmittelbar vor der Übermittlung Ihrer Berichte an den Bundessteuerdienst ausfüllen, ich rate Ihnen jedoch davon ab, dies zu tun, obwohl die Wahl natürlich bei Ihnen liegt.

Füllen wir also dieses Dokument für den Mitarbeiter in unserem Beispiel aus. Eine Besonderheit dieses Dokuments besteht darin, dass das Feld „Betrag“ manuell ausgefüllt werden muss. Dieser Betrag wird unter den Arbeitnehmern verteilt, die in dem Monat steuerpflichtiges Einkommen hatten. Jetzt werde ich nicht näher auf die Funktionsweise dieses Dokuments eingehen, da ich es in einem separaten Artikel behandeln werde. Für das betrachtete Beispiel mit einem Mitarbeiter ist das Dokument „Übertragung der Einkommensteuer auf den Haushalt“ muss wie im Screenshot gezeigt ausgefüllt werden.

Geregelte Berichterstattung zur Einkommensteuer in 1C ZUP

Aus Sicht der Automatisierung persönliche Einkommensteuerbuchhaltung in 1C ZUP wird zu zwei Hauptzwecken durchgeführt. Erstens ermöglicht es Ihnen, automatisch die korrekten zu zahlenden Beträge basierend auf dem aufgelaufenen Gehalt und der berechneten persönlichen Einkommensteuer zu generieren. Dies wurde besprochen, als ich über das Dokument „Gehälterzahlbarkeit“ sprach. Das zweite Ziel ist die automatische Generierung eines regulierten Reportings, nämlich des 2-NDFL-Reports. Ich möchte Sie daran erinnern, dass dieser Bericht einmal im Jahr erstellt wird und spätestens am 1. April des auf das Berichtsjahr folgenden Jahres beim Bundessteueramt eingereicht werden muss.

Um diesen Bericht in 1C ZUP zu erstellen, gibt es einen speziellen Service „Aufbereitung personenbezogener Einkommensteuerdaten zur Übermittlung an das Finanzamt“. Der Zugriff erfolgt über den Abschnitt „Steuern“ auf dem Programmdesktop.

In diesem Artikel habe ich das allgemeine Prinzip der Abrechnung der Einkommensteuer in 1C ZUP besprochen und auch die beiden wichtigsten Automatisierungsmöglichkeiten besprochen, die ZUP im Hinblick auf die Arbeit mit der Einkommensteuer bietet. Über die Einkommensteuer wurde jedoch noch nicht viel gesagt: über die Berücksichtigung der Einkommensteuer in anderen Gehaltsberechnungsdokumenten, über die Einrichtung von Abzügen, über die Zusammenarbeit mit Nichtansässigen und Bürgern anderer Länder und viele andere wichtige Themen. Darüber werde ich in zukünftigen Artikeln schreiben. Das ist alles für heute!

Das ist alles für heute!

Um als Erster über neue Veröffentlichungen informiert zu werden, abonnieren Sie meine Blog-Updates: