Средняя списочная численность рабочих. Расчет среднесписочной численности

Многие предприниматели, которые ведут свою деятельность на законных основаниях, вынуждены сталкиваться с понятием среднесписочной численности сотрудников. Для тех, кто не имеет специальных программ вроде 1С, вопрос, как посчитать среднесписочную численность работников за год, остается актуальным.

Как считать среднесписочную численность за месяц на примере

- Подсчет сотрудников на полной занятости.

- Подсчет сотрудников с неполной занятостью.

- Итоговый расчет и округление.

На начало месяца в организации трудилось 50 сотрудников на полном рабочем дне.

20 мая 5 работников уволились.

Также в организации трудились 10 работников на неполном рабочем дне (4 часа в день).

Шаг 1 - считаем численность на полном графике

Исходя из наших условий, получается, что 50 сотрудников отработали полный месяц, а 5 работали 20 дней.

Формула проста:

- Общая сумма всех значений списочной численности на каждый день / Количество дней в месяце по календарю

Применим формулу и получим следующий расчет:

- (50*31 + 5*20) / 31 = 55,22

Это и есть среднесписочная численность сотрудников на месяц с полной занятостью.

Шаг 2 - подсчет с неполной занятостью

Определимся с формулой:

- Общая сумма отработанных часов / Продолжительность рабочего дня / Количество рабочих по производственному календарю

Параметр «Продолжительность рабочего дня» считается как количество часов в рабочей недели, разделенное на количество дней. Например:

- часов / 5 = 8;

- 36 часов/ 5 = 7,2;

- 32 часов / 5 = 6,4 и так далее.

Фактически, среднесписочная численность равна сумме полностью отработанных дней такими работниками.

Предположим, что в марте было 22 рабочих дня, и наши 5 работников трудились по 4 часа. Рабочий день в компании восьмичасовой.

Применим формулу:

- (5*4*22) / 8 / 22 = 2,5

Что получается верно, если учесть, что наших сотрудников пятеро, а работают они половину рабочего дня.

Шаг 3 - суммируем показатели и округляем среднесписочную численность

В итоге производим суммирование показателей из шага 1 и 2:

- 55,22 + 2,5 = 57,72

А после производим округление:

- 57,72 = 58 — это и есть конечная среднесписочная численность.

Стоит заметить, что округление среднесписочной численности производится до целого числа по арифметическим правилам. Также важно производить округление именно на последнем этапе. В противном случае мы можем получить искаженные данные.

В нашем случае, если бы мы округлили сразу, на 1 и 2 шаге, то мы бы получили значение на 1 человека меньше.

Как считать среднесписочную численность работников за год

Если у нас уже есть все показатели по месяцам, то подсчитать численность за год не составит труда. Считается она по формуле для вычисления средней арифметической. Для этого нужно обратиться к формуле:

- (Среднесп. численость Месяца 1 + Среднесп. численость Месяца 2 + …. + Среднесп. численость Месяца 12) / 12

Пример . Имеем следующую картину по месяцам:

- Январь — 66

- Февраль — 65

- Март —

- Апрель — 69

- Май —

- Июнь — 76

- Июль — 69

- Август — 80

- Сентябрь — 81

- Октябрь — 79

- Ноябрь —

- Декабрь —

Считаем среднесписочную численность по году:

(66+65+70+69+70+76+69+80+81+79+77+70) / 12 = 72,66

Округляем и получаем 73 .

Аналогично показатель считается и для квартала. Только делить, естественно, нужно на 3.

Кого считать?

Сотрудники, имеющие полную занятость в сфере деятельности, а точнее, их количество берется из показателей списочной численности. Данный показатель берут из формы по учету явки на работу наемных сотрудников. Главным основанием для включения в списочную численность служит приказ руководства о приеме на работу, который базируется на подписании трудового договора.

Считают только тех работников, которые пришли фактически, те, кто не пришел на работу по какой-либо причине, кто оформлен на работу по сезону или просто временно, а еще лица, заменяющие отсутствующих людей.

Кто не подлежит учету

- Совместители внешней категории.

- Принятые на основании гражданско-правовых договоров.

- Те лица, которые подают заявление, желая уволиться.

- Лица, оказывающие адвокатские услуги.

- Лица, находящиеся на обучении в неоплачиваемом отпуске.

- Сотрудницы, вышедшие в отпуск, связанный с беременностью и родами.

- Отпускники, осуществившие усыновление новорожденного.

- Учредители, которым не начисляется заработная плата, и т.д.

Необходимость показателя

Необходимо знать, какие типы сотрудников учитываются при расчете, а какие – нет.

Данные по среднесписочному учету вносятся в множество ведомостей, рассматриваются для определения права на льготы, наконец, подаются в ФНС. Это первый отчет, который подается в новом году.

Кроме того, при поиске сумм налогов по большинству систем обложения налогами, частному предпринимателю также придется столкнуться с этим показателем.

Составные формулы

Существует определенная формула, которая диктуется Росстатом.

Считается среднесписочная численность работников за годкак суммовое значение найденного показателя численностей за составляющие его месяцы, разделенная на количество, то есть 12 месяцев в году.

Характерно, что даже если предприятие не выполняло деятельность круглый год, чтобы посчитать этот показатель, необходимо будет показатели всех проработанных месяцев просуммировать и разделить на 12.

Периодичные данные по численности, например, за полгода или квартал, могут использоваться для предоставления отчетности в Фонды.

Поскольку находимый показатель будет оказывать влияние на корректность рассчитываемых к уплате налогов, необходима уверенность в правильности ведомого учета по сотрудникам.

Итак, мы рассмотрели основные положения, связанные с тем, как считается среднесписочная численность работников. Стоит учитывать, что определение этой численности по сотрудникам, проработавшим неполный день, производят по отдельной формуле, а не обычным суммированием показателей, как в случае со списочным показателем численности полноценно занятых сотрудников.

Очень важно совершать все расчеты правильно, поскольку за ошибки или несвоевременную подачу отчета по численности грозит штраф ответственному лицу, а также административная ответственность руководителю предприятия.

Включается ли индивидуальный предприниматель, применяющий ПСН, в расчет средней численности наемных работников? Ответ на этот вопрос дан в опубликованном .

Нормативный акт для расчета средней численности

Специалисты финансового министерства указали, что среднюю численность наемных работников определяют в порядке, устанавливаемом Росстатом. В частности, следует руководствоваться Указаниями по заполнению форм Федерального статистического наблюдения (далее - Указания):

- № П-1 “Сведения о производстве и отгрузке товаров и услуг”;

- № П-2 “Сведения об инвестициях в нефинансовые активы”;

- № П-3 “Сведения о финансовом состоянии организации”;

- № П-4 “Сведения о численности, заработной плате и движении работников”;

- № П-5(М) “Основные сведения о деятельности организации”.

Они утверждены приказом Росстата от 24.10.2011 № 435.

Определение средней численности

По пункту 77 Указаний в включают: - ; - среднюю численность внешних совместителей; - среднюю численность сотрудников, выполняющих работу по договорам гражданско-правового характера.

Отсюда Минфин России заключил, что ПСН вправе применять индивидуальный предприниматель, средняя численность работников которого вместе с внешними совместителями и работающими по гражданско-правовым договорам составляет до 15 человек (включительно). Что касается самого индивидуального предпринимателя, то он при расчете наемных работников не учитывается.

Пример 1

Индивидуальный предприниматель О.П. Лапшин занимается оказанием экскурсионных услуг. В 2013 году он перешел на ПСН. Срок действия патента - с 1 января по 31 декабря 2013 года.

Для проверки наличия в апреле права на применение ПСН О.П. Лапшин решил посчитать среднюю численность своих работников с 1 января по 31 марта. За этот период оказывать экскурсионные услуги ему помогали сотрудники, которые: - работали у него по трудовому договору; - выполняли трудовые обязанности по гражданско-правовым договорам; - были приглашены из других организаций для работы по совместительству.

При этом у О.П. Лапшина среднесписочная численность работников составила 4 человека, средняя численность внешних совместителей - 6 человек, средняя численность сотрудников, выполняющих работу по договорам гражданско-правового характера, - 5 человек.

Таким образом, средняя численность работников у О.П. Лапшина составила 15 человек (4 + 6 + 5), что не выходит за рамки установленного ограничения.

Значит, в апреле он вправе применять ПСН, конечно, если не нарушил условия по величине доходов от реализации и своевременной уплате налога (оплате патента).

Расчет среднесписочной численности

Напомним, что согласно пункту 78 Указаний, среднесписочную численность работников за месяц исчисляют по формуле:

Среднесписочная численность работников за месяц = Сумма писочной численности работников за каждый календарный день месяца: Число календарных дней месяца

При определении суммы списочной численности работников учитывают списочную численность работников за каждый календарный день месяца, то есть с 1 по 30 или 31 число (для февраля - по 28 или 29 число), включая праздничные (нерабочие) и выходные дни.

Численность работников списочного состава за выходной или праздничный (нерабочий) день принимают равной списочной численности работников за предшествующий рабочий день.

Среднесписочную численность работников рассчитывают на основании ежедневного учета списочной численности работников. Последнюю необходимо уточнять по приказам о приеме работников, о переводе их на другую работу, о прекращении трудового договора.

Численность работников списочного состава за каждый день должна соответствовать данным табеля учета рабочего времени, на основании которого устанавливается численность работников, явившихся и не явившихся на работу.

Среднесписочную численность работников рассчитывают по данным о списочной численности, которая приводится на определенную дату, например, на последнее число отчетного периода (п. 79 Указаний).

В списочную численность включаются наемники, работавшие по и выполнявшие постоянную, временную или сезонную работу один день и более.

В списочной численности работников за каждый календарный день учитываются как фактически работающие, так и отсутствующие на работе по каким-либо причинам, например:

- находящиеся в . Условие - за ними сохраняется заработная плата в данной организации;

- не явившиеся на работу по болезни;

- отсутствующие на работе в связи с выполнением государственных или общественных обязанностей.

Среди работников, которые не включаются в списочную численность, в частности, значатся (п. 80 Указаний):

- принятые на работу по совместительству из других организаций;

- выполняющие работу по договорам гражданско-правового характера;

- подавшие заявление об увольнении и прекратившие исполнение трудовых обязанностей до истечения срока предупреждения (прекратившие работу без предупреждения администрации).

Некоторые работники не включаются в среднесписочную численность. К таковым относятся (п. 81.1 Указаний):

- женщины, находившиеся в отпусках по беременности и родам;

- лица, находившиеся в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в ;

- сотрудники, которые обучаются в образовательных учреждениях и находятся в дополнительном отпуске без сохранения заработной платы, поступающие в образовательные учреждения, находящиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов.

Пример 2

Работники индивидуального предпринимателя О.П. Лапшина трудятся по графику пятидневной рабочей недели. В таблице приведены данные за март по численности сотрудников, выполнявших работу полный рабочий день.

Число месяца | Списочная численность работников | В том числе не подлежат включению в ССЧР (п. 81.1 Указаний) | Подлежат включению в ССЧР (гр. 2-гр. 3) |

2 (суббота) | |||

3 (воскресенье) | |||

8 (нерабочий праздничный день) | |||

9 (суббота) | |||

10 (воскресенье) | |||

16 (суббота) | |||

17 (воскресенье) | |||

23 (суббота) | |||

24 (воскресенье) | |||

30 (суббота) | |||

31 (воскресенье) | |||

Из таблицы видно, что сумма численности работников списочного состава за все дни марта, подлежащих включению в среднесписочную численность, равна 135.

Календарное число дней в месяце - 31. Исходя из этого, ССЧР за март составит 4,35 человека (135: 31).

ССЧР за квартал определяется так. Необходимо сложить ССЧР за все месяцы работы организации в квартале и поделить полученную сумму на три (п. 81.5 Указаний).

Пример 3

За январь - 3 человека;

За февраль - 4,65 человек;

За март - 4,35 человек.

Таким образом, ССЧР за I квартал составит 4 человека [(3 + 4,65 + 4,35) : 3].

Для определения ССЧР за период с начала года по отчетный месяц включительно необходимо сложить ССЧР за все месяцы, истекшие за период с начала года по отчетный месяц включительно. Затем разделить полученную сумму на число месяцев за период с начала года, то есть соответственно на 2, 3, 4 и т. д. (п. 81 .6 Указаний).

Пример 4

Индивидуальный предприниматель О.П. Лапшин имеет следующие данные о ССЧР:

За январь - 3 человека;

За февраль - 4,65 человек;

За март - 4,35 человек;

За апрель - 6 человек

Таким образом, ССЧР за период с 1 января по 30 апреля составит 4 человека [(3 + 4,65 + 4,35 + 4) : 4].

Отражение в заявлении на получении патента

Индивидуальному предпринимателю, решившему применять ПСН, среднюю численность наемных работников необходимо указать в заявлении на получении патента.

В ней налогоплательщику следует указать:

- информацию о том, что предпринимательскую деятельность он осуществляет либо с привлечением наемных работников (в т. ч. по договорам гражданско-правового характера), либо без их привлечения;

- среднюю численность привлекаемых наемных работников или ноль, если они не привлекаются.

Необходимо иметь в виду, что субъекты Российской Федерации вправе устанавливать размер потенциально возможного к получению индивидуальным предпринимателем годового дохода, в том числе в зависимости от средней численности наемных работников.

В комментируемом документе специалисты финансового министерства полагают, что индивидуальный предприниматель, не привлекающий при осуществлении на территории субъекта РФ предпринимательской деятельности, в отношении которой применяется ПСН, наемных работников, входит в группу “средняя численность наемных работников до 5 человек включительно”.

Среднесписочная численность работников: общий порядок и формула расчета

При расчете среднесписочной численности следует руководствоваться порядком, который Росстат предписывает применять для заполнения статистической формы П-4. Этот порядок утвержден приказами Росстата:

- от 28.10.2013 № 428 — для применения за периоды 2015-2016 годов (в т. ч. для составления отчетности по численности для ИФНС за 2016 год);

- от 26.10.2015 № 498 — для использования в 2017 году;

- от 22.11.2017 № 772 — начиная с 2018 года.

Общую формулу расчета среднесписочной численности работников за год можно представить следующим образом (п. 79.7 указаний Росстата №772):

СрЧ год = (СрЧ 1 + СрЧ 2 + ... + СрЧ 12) / 12,

СрЧ год — это среднесписочная численность за год;

СрЧ 1, 2 и т. д. — среднесписочная численность за соответствующие месяцы года (январь, февраль, ..., декабрь).

В свою очередь, для расчета среднесписочной численности работников за месяц нужно просуммировать списочную численность за каждый календарный день месяца, включая праздники и выходные, и разделить эту сумму на число календарных дней этого месяца.

Среднесписочная численность вновь созданной организации: важная особенность

Вновь созданные организации при расчете суммируют среднесписочную численность за все отработанные в соответствующем году месяцы и делят полученную сумму на 12, а не на количество месяцев работы, как можно было бы предположить (п. 79.10 указаний Росстата № 772).

Например, организация создана в сентябре. Среднесписочная численность работников в сентябре составляла 60 чел., в октябре — 64 чел., в ноябре — 62 чел., в декабре — 59 чел. Среднесписочная численность работников за год составит 20 человек:

(60 + 64 + 62 + 59) / 12.

О процедуре подачи сведений о среднесписочной численности в налоговую читайте в статье «Подаем сведения о среднесписочной численности работников» .

Списочная численность работников: что это и как ее посчитать

Списочная численность — это численность персонала организации на определенный календарный день месяца. В нее включаются все работники, с которыми заключены трудовые договоры, включая временных и сезонных. Причем не только те, кто фактически отработал этот день, но и те, кто отсутствовал на работе, например, был в командировке, на больничном, в отпуске (в т. ч. за свой счет) и даже прогулял работу (полный перечень см. в п. 77 указаний Росстата № 772).

- внешние совместители;

- работающие по договорам ГПХ;

- собственники, не получающие в организации зарплату и др.

ОБРАТИТЕ ВНИМАНИЕ! Работницы, находящиеся в декрете или «детских» отпусках, в общем случае включаются в списочную численность, но не учитываются в среднесписочной. Но если они трудятся неполный день или на дому с сохранением пособия, с 2018 года , в ССЧ их учитывают (п. 79.1 указаний Росстата № 772).

Как учитывать работников неполного дня

Здесь все зависит от того, на каком основании применяется неполная занятость.

Если неполный рабочий день — инициатива работодателя или требование закона, таких работников считают за полную единицу. А если неполное время установлено трудовым договором, штатным расписанием или с письменного согласия работника, то пропорционально отработанному времени в следующем порядке (п. 79.3 указаний Росстата № 772):

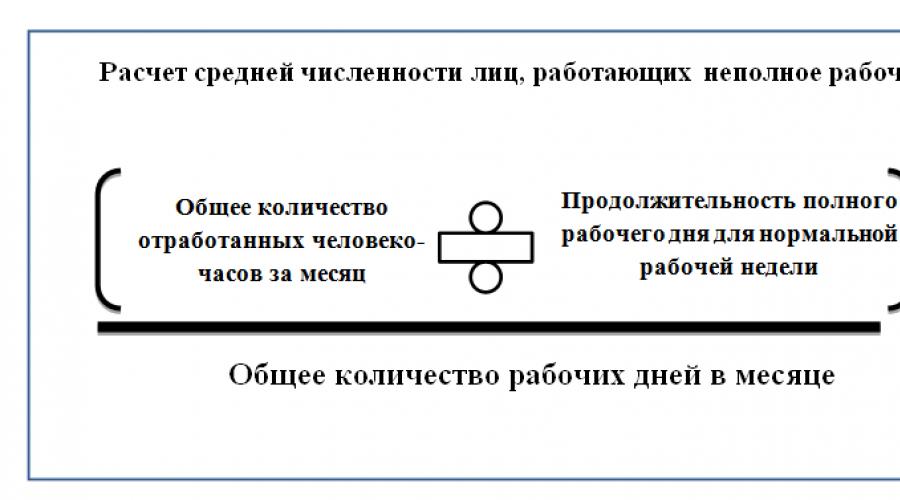

- Рассчитывают общее количество отработанных человеко-дней. Для этого делят отработанные человеко-часы на продолжительность рабочего дня, исходя из длительности рабочей недели:

- при 40-часовой рабочей неделе — на 8 часов (при 5-дневной рабочей неделе) или на 6,67 часа (при 6-дневной);

- при 36-часовой — на 7,2 часа (при 5-дневной рабочей неделе) или на 6 часов (при 6-дневной);

- при 24-часовой — на 4,8 часа (при 5-дневной рабочей неделе) или на 4 часа (при 6-дневной).

- Определяют среднюю численность не полностью занятых работников за отчетный месяц в пересчете на полную занятость. Для этого делят отработанные человеко-дни на число рабочих дней по календарю в отчетном месяце. При этом за дни болезни, отпуска, неявок в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню.

Поясним на примере (для обычной 40-часовой 5-дневной рабочей недели).

В организации 7 работников в октябре были заняты неполное рабочее время:

- четверо работали 23 дня по 4 часа, их считаем как 0,5 человека (4,0: 8 часов);

- трое — по 3,2 часа в день 23, 15 и 10 рабочих дней соответственно — это 0,4 человека (3,2: 8 часов).

Тогда средняя численность составит 2,8 чел.:

(0,5 × 23 × 4 + 0,4 × 23 + 0,4 × 15 + 0,4 × 10) / 22 рабочих дня в октябре.

О том, какой может быть продолжительность рабочего времени, читайте в материале «Нормальная продолжительность рабочего времени не может превышать?» .

Итоги

Расчет среднесписочной численности работников осуществляется всеми работодателями и ежегодно сдается в ИФНС. С 2018 года вступили в силу обновленные правила расчета среднесписочной численности сотрудников, утвержденные приказом Росстата № 772.

Для целей организации статистического и налогового учета компаниям следует определять величину такого показателя, как списочная численность работников (как рассчитать ее, мы рассмотрим ниже).

Списочная численность работников - это количество штатных сотрудников организации на определенный день месяца. Этот показатель применяется компаниями и предпринимателями при составлении таких налоговых и статистических отчетов, к примеру, как форма 4-ФСС и «Сведения о неполной занятости и движении работников за квартал».

Списочная численность персонала: каких работников учитывать

Определение списочной численности работников осуществляется на основании положений, закрепленных в приказе Росстата № 498 от 26.10.2015 года (далее – приказ) в редакции от 27.10.2016 года.

В соответствии с п. 78 приказа списочная численность работников предприятия - это основа для исчисления среднесписочной численности, не менее значимого показателя.

При определении списочной численности должны учитываться работники, которые трудятся в компании на основании трудовых договоров, как с указанием срока действия, так и бессрочных. К ним относят даже тех сотрудников, которые заняты в компании не постоянно, а временно или привлекаются для выполнения сезонных работ. Важно отметить, что в списочную численность также включаются работники, которые фактически отсутствуют на рабочем месте в установленный день – командированные сотрудники, временно нетрудоспособные, отпускники. Полный список лиц, учитываемых при исчислении списочной численности, представлен в п. 79 приказа.

Тем не менее, определенная группа работников исключается при определении списочной численности работников. К их числу относят:

- Работники, трудящиеся по внешнему совместительству;

- Граждане, с которыми заключен договор ГПХ ;

- Лица, работающие по спецдоговорам (военные и иные);

- Собственники компании, которые не получают заработную плату.

С полным перечнем можно ознакомиться в п. 80 приказа.

Коэффициент списочного состава: формула расчета

Бухгалтеру важно знать, как считается списочная численность работников. Для определения фактической величины этого показателя используется коэффициент списочного состава.

С учетом коэффициента определяется списочная численность работников.

Формула такова:

- СЧ = Коэф-т списочного состава х Явочная численность

Коэффициент определяется как кратное, полученное при делении номинального фонда рабочего времени на фактическое число дней в рассматриваемом периоде.

Пример

Номинальный фонд рабочего времени составляет 259 дней, явочная численность 122 работника, фактическое количество дней – 250 дней. Определим величину списочной численности работников по формуле выше.

СЧ = 259 / 250 х 122 = 1,036 х 122 = 126.

Таким образом, списочная численность работников (как рассчитать, рассмотрено выше) составила 126 человек.

Взаимосвязь списочной и среднесписочной численности работников

Полученная списочная численность, формула которой была приведена в этой статье, позволяет определить значение среднесписочной численности (ССЧ) . При этом расчет будет осуществляться по следующей формуле:

- ССЧ = Списочная численность / Количество дней в периоде.

Применение показателя среднесписочной численности позволяет компаниям не только успешно составлять отчетность, но и проводить аналитические мероприятия, такие как анализ производительности труда, показатель текучести кадров, анализ среднего уровня заработной платы.

Подводя итоги, отметим, что определение величины списочной численности не сопряжено для бухгалтерского отдела со значительными трудозатратами. Тем не менее, значение этого показателя нельзя недооценивать, ведь он не только учитывается при составлении налоговой и статистической отчетности, но и выступает в качестве базы для расчета другого аналитически значимого показателя – среднесписочной численности работников.

Среди большинства документации, предоставляемой в налоговую службу, стоит выделить среднесписочную численность работников. Подается она ежегодно до 20 января. Вычислить ее можно с помощью простых формул, имея на руках табель учета рабочего времени и зная особенности расчета данной величины.

Определение

Среднесписочная численность – среднее число работников, задействованных на предприятии в определенный временной промежуток. Данное значение используется для некоторых операций в налогообложении, а также в статистическом анализе и учете. Рассчитывается непосредственно организацией за определенный промежуток времени, обычно – год, но в некоторых случаях – месяц или несколько месяцев, квартал.

Основной документ, на основе которого производятся все расчеты – списочная численность работающих на предприятии лиц в период времени, за который подается отчет.

Согласно действующему законодательству, ИП и руководители организаций ежегодно обязаны подавать в налоговую службу информацию о ССЧ за прошедший год. Эти данные учитываются при подтверждении льгот и применяются для проверки соблюдения законом трудового кодекса предприятием.

Методика расчета подробно изложена в приказе Росстата № 278, который был утвержден 12 ноября 2008 года.

Кто входит ССЧ?

В ССЧ предприятия входят:

- Лица, нанятые по трудовому договору, выполняющие как постоянную, так и временную работу;

- Работающие владельцы, получающие зарплату на предприятии.

Лица, не входящие в ССЧ

В ССЧ при расчетах не входят:

- Лица, работающие по совместительству или так называемые внешние совместители;

- Женщины в декретном отпуске;

- Лиц в безоплатном учебном отпуске;

- Лица, заключившие с предприятием гражданско-правовой договор на выполнение работ;

- Лица, перенаправленные на другое место работы вне данного предприятия по приказу;

- Переведенные на работу заграницу сотрудники (к примеру, в заграничный филиал предприятия);

- Адвокаты;

- Стажеры и ученики, получающие в качестве оплаты стипендию;

- Владельцы предприятия в том случае, если они не являются наемными сотрудниками и не получают на ней заработной платы;

- Написавшие заявление на расчет по собственному желанию и не являющиеся на работу сотрудники, вне зависимости от того, было подписано заявление или нет;

- Сотрудники с неполной занятостью. Исключение – данная продолжительность зафиксирована законом. К примеру, работа на «вредном» производстве.

Необходимо помнить, что сотрудники, работающие на неполную ставку, при расчетах учитываются в размере ставки (0.5, 0.75).

Ответственное лицо

Занимается составлением отчета либо непосредственно предприниматель, владелец предприятия, либо же главный бухгалтер. Затем данные вносятся в форму КНД 1110018. Отправить готовый отчет в налоговую можно как по почте, так и предоставить лично.

Формулы

При расчете учитывается количество сотрудников по списку, которое берется непосредственно из табеля. Данная цифра за определенный день приравнивается общему количеству вышедших на работу или же находящихся на больничном или в отпуске. При этом следует помнить, кто учитывается при расчетах ССЧ, а кто – нет.

Например, на предприятии работают 30 человек. На 30 июня Иванова И.И. находится в декрете, а тарифная ставка Петрова А.А. составляет 0.75. Таким образом, число сотрудников, которое будет учитываться при расчете, на 30 июня составляет 28.75.

Численность в нерабочие дни приравнивается к отображенной в последний рабочий день перед выходными или праздникам.

Например, в пятницу список предприятия был 25 человек, значит, в выходные он также равен 25.

Для составления расчетов необходимо ежемесячно рассчитывать ССЧ за месяц . Используем формулу:

ССЧм = (СЧ1+СЧ2+…+СЧпсм)/Кдм, где:

ССЧм – месячная ССЧ;

СЧ1… СЧпсм – количество сотрудников, вышедших на работу в указанный день. Стоит помнить, что не все сотрудники могут учитываться при расчетах;

Кдм – длина месяца в днях.

Например, возьмем расчет ССЧ за март. С 1 по 15 число количество работающих и вносимых в список для расчета сотрудников составляло 89 человек. 16 числа Аванцева А.П. ушла в декрет, Иванов И.И. написал заявление по собственному желанию и, несмотря на то, что руководство не подписало его, перестал выходить на работу. 18 числа на работу приняли адвоката Иванова А.И. и бухгалтера Антонова В.И. на 0.5 ставки.

Следовательно, с 1 по 15 марта на предприятии работали – 89 человек, с 16 по 18 – 87 человек, с 18 по 31 – 87.5, так как адвокат не учитывается в расчетах, а Антонова В.И. работает неполный рабочий день.

ССЧм= ((15*89) + (87*2)+(87.5*14))/31=(1335+174+1225)/31= 88,19. Округляем полученное значение до целого числа и получаем 88 человек.

Следовательно, ССЧ составляет 88 человек.

Годовая ССЧ имеет следующую формулу:

ССЧг = (ССЧ1+ССЧ2+… +ССЧ12)/12, где:

ССЧг – годовая ССЧ;

ССЧ1… ССЧ12 – ССЧ за каждый месяц;

12 – количество месяцев в году.

Например, на предприятии «Новь» ССЧ за три первых месяца составляет 156 и человек, за четыре следующих – 125 человек, за три последних – 135 человек, август – 176, сентябрь – 145.

ССЧ «Новь» за год составляет:

ССЧг= (156+156+125+125+125+156+135+135+135+176+145+125)/12=1694/12 = 141,16.

Данное число следует округлить до целого по математическим законам. Так как число после запятой меньше 5, то ССЧ за год составит 141 человек.

Особые случаи расчета

Если предприятие было открыто в середине или под конец года, то при подаче ежегодного отчета необходимо высчитать ССЧ согласно вышеописанным формулам. При этом, несмотря на дату открытия предприятия, общее количество человек, проработавших даже за один месяц, делится на 12.

Например, организация «Окна-двери» была открыта 1 декабря. Среднесписочное количество сотрудников – 144 человека. Среднесписочное за год = 144/12 = 12 человек.

Сроки подачи данных

Согласно статье 80, п.3 НК РФ данные о среднесписочном количестве работников для открытых ранее предприятий должны предоставляться до 20 января каждого года.

Недавно зарегистрированные или реорганизованные предприятия обязаны подать данные до 20 числа следующего за датой открытия или реорганизации месяца.

К примеру, предприятие “Двери и окна” открылось 28 августа, следовательно, данные они должны предоставить до 20 сентября.

Подаются данные в налоговую службу по месту регистрации организации или ИП.

Штрафы

Нарушение порядка предоставления сведений о ССЧ приводит к ответственности согласно п.1 ст. 126 НК:

- Непредставление сведений – штраф в 200 рублей;

- Несвоевременная подача сведений – штраф в размере от 300 до 500 рублей.

Видео: Подготовка и отправка ССЧ в 1С

Расчет среднесписочной численности сотрудников проводится руководителем или бухгалтером предприятия на базе табеля учета рабочего времени и отправляется в налоговую службу ежегодно до 20 января.