Trecerea de la recuperarea TVA de bază la standard. Cum se trece la us din sistemul general de impozitare

Citeste si

Se întâmplă adesea ca un antreprenor sau organizație să decidă să schimbe sistemul de impozitare. Acest lucru se întâmplă din mai multe motive:

- Schimbări în situația economică.

- Pentru a optimiza impozitarea.

În orice caz, atunci când contribuabilul a schimbat sistemul de contabilitate, activele continuă să funcționeze. Bunuri, servicii, drepturi de proprietate - toate acestea continuă să funcționeze și să genereze venituri. Obligațiile față de autoritățile fiscale rămân. Să vedem ce se întâmplă la trecerea la sistemul fiscal simplificat de la OSNO.

Codul fiscal al Federației Ruse a prescris o dispoziție generală pentru restabilirea TVA-ului. În art. 170 din Codul fiscal subliniază că impozitul trebuie restituit la cuantumul care a fost egal cu deducerea. Acest lucru se aplică bunurilor și serviciilor.

Restabilirea taxei pe valoarea adăugată asupra imobilizărilor și imobilizărilor necorporale are loc sub o formă diferită:

- Valoarea contabilă în proporții este supusă recuperării TVA-ului.

- Reevaluarea activelor nu este luată în considerare.

- Baza tranziției o constituie datele contabile privind valoarea reziduală a activelor fixe și a imobilizărilor necorporale.

Perioada fiscală rămâne un sfert, chiar dacă organizația dumneavoastră a trecut de la un sistem la altul. Trebuie să-ți amintești că tu valoarea TVA se reface în perioada în care s-a schimbat sistemul fiscal.

Exemplu de recuperare a TVA

Organizația Vegas LLC funcționează din 2016 și este angajată în vânzarea cu ridicata a bunurilor. În 2017, compania a decis să treacă la un nou sistem de impozitare - unul simplificat. Bilanțul companiei la sfârșitul anului este de 9.000 de ruble de bunuri nevândute. Acesta este considerat un sold nerealizat și este supus recuperării.

Legislativ, Ministerul Finanțelor, prin ordinul nr.03-04-09/22, a permis ca acțiunea de reflectare a restabilirii TVA să se reflecte în carnetul de vânzări. Se emite o factură care indică TVA-ul care a fost dedus.

Dacă suma este de 9.000 de ruble, aceasta este introdusă în rândul 090 al secțiunii 3. Compania efectuează plata nu mai târziu de a 20-a zi în mod proporțional timp de trei luni.

Dar, în orice caz, este necesar să se efectueze operațiuni tehnice de restabilire a TVA-ului la trecerea de la OSNO la sistemul de impozitare simplificat. Și, desigur, trebuie să știți cu ce ritm se face restaurarea.

Urmărește și videoclipul despre nuanțele recuperării TVA în curs de desfășurare:

Ce cotă se aplică pentru recuperarea TVA?

Această întrebare este foarte importantă atunci când conturile organizației conțin bunuri care au fost achiziționate înainte de 2004, când TVA era de 20%. În prezent, la trecerea la un nou sistem de impozitare, cota este uniformă, este de 18%.

De exemplu, compania dumneavoastră are active achiziționate în 2004 și mai devreme, ce ar trebui să faceți atunci?

Codul Fiscal nu reglementează această problemă. În acest caz, contabilul distribuie în mod logic întreaga sumă.

Factura care a fost emisă organizației pentru achiziționarea de bunuri indică cota de TVA. Prin urmare, este necesară restabilirea exactă a ratei dobânzii care a fost indicată în document. Adică dacă a fost de 20%, atunci este indicată această rată.

Toate operatiunile de recuperare a TVA se desfasoara in carnetul de vanzari.

Sistemul de impozitare simplificat în sine este foarte convenabil pentru antreprenori, deoarece elimină multe rapoarte la calcularea TVA-ului și la pregătirea documentelor contabile suplimentare. Cu toate acestea, pentru a simplifica lucrurile, există unele restricții privind cifra de afaceri a companiei și numărul de angajați.

La trecerea la noi sisteme de impozitare, există multe nuanțe, iar riscul de a plăti în exces TVA-ul restabilit nu poate fi exclus.

În ce cazuri apare riscul de plată în exces a TVA-ului?

Trecerea la noul sistem este permisă doar de la începutul noului an. Atunci când faci tranziția, trebuie să fii foarte atent și să fii atent la ce tranzacții sunt supuse TVA și care nu mai sunt supuse impozitului.

Organizațiile plătitoare de TVA creditează taxa la prima dată de vânzare. În acest caz, poate apărea următoarea situație:

- Mărfurile care sunt expediate sunt supuse TVA, iar cumpărătorul le-a plătit cu TVA. În acest caz, TVA-ul trebuie restabilit la tranziție.

- Mărfurile expediate erau supuse TVA-ului, dar cumpărătorul a plătit deja pentru aceasta folosind sistemul simplificat de impozitare. În acest caz, TVA-ul este încă supus restabilirii.

- Mărfurile au fost expediate către client și banii au fost primiți atunci când compania deja trecuse la sistemul simplificat de impozitare. În acest caz, TVA-ul nu este supus recuperării.

- A fost efectuată o plată în avans pentru mărfuri când compania era pe OSNO, dar mărfurile au fost expediate conform unei proceduri simplificate. În această situație, mărfurile au fost expediate pe bază de plată în avans, ceea ce înseamnă că societatea trebuie să perceapă TVA și să-l plătească. Dacă nu se face nimic, atunci la expediere sistemul simplificat de impozitare va trebui să fie perceput din nou cu TVA.

Restabilirea TVA-ului la trecerea de la OSN la sistemul fiscal simplificat în declarație

Declarația de restabilire a TVA, chiar și atunci când impozitarea se modifică, se depune, ca în toate celelalte cazuri, la sfârșitul anului de raportare - înainte de ianuarie. Taxele se plătesc ca înainte.

La trecerea de la regimul fiscal general la sistemul fiscal simplificat („sistem fiscal simplificat”), organizațiile sau întreprinzătorii individuali trebuie să restabilească TVA-ul. Cum să restabiliți corect TVA-ul atunci când treceți la sistemul fiscal simplificat? Să ne uităm la restabilirea TVA-ului, al cărui calcul poate fi destul de dificil.

În ce cazuri o companie sau un antreprenor individual nu plătește TVA atunci când trece la sistemul fiscal simplificat?

TVA nu se plătește dacă:

1. întreprinderea și întreprinzătorii individuali nu importă mărfuri din străinătate;

2. nu emit facturi către clienții lor;

3. nu desfășoară operațiuni pe baza de acorduri privind activități comune, de administrare fiduciară a proprietății sau în baza unor contracte de concesiune.

Întreprinzătorii și organizațiile individuali nou creați nu sunt cel mai adesea afectați de problema restabilirii TVA-ului. Dacă o organizație sau un antreprenor individual a trecut de la regimul general de impozitare, atunci TVA-ul trebuie restabilit.

Reintroducerea TVA-ului la articolele de inventar.

Dacă la data de 1 ianuarie a anului în care urmează să treci la sistemul simplificat de impozitare, ai în bilanţ materiale neutilizate şi bunuri nevândute, atunci trebuie restabilit TVA-ul aferent acestora. Ce trebuie să faci pentru asta?

În ultima perioadă fiscală înainte de tranziția la „impozitare simplificată”, i.e. in al 4-lea trimestru va fi necesara refacerea integrala a TVA-ului si luata in considerare ca parte a altor cheltuieli. Acest lucru este definit în paragraful 3 paragrafele. 2 clauza 3 din articolul 170 și clauza 1 clauza 1 din articolul 264 din Codul fiscal al Federației Ruse. Să ne uităm la un exemplu de restabilire a TVA-ului atunci când treceți la sistemul fiscal simplificat.

Exemplul 1. În 2011, Olympus LLC a lucrat la un sistem general de impozitare, iar din 2012 intenționează să treacă la un sistem „simplificat”. Începând cu 1 ianuarie 2012, Olimp LLC avea în bilanț solduri de materiale în valoare de 22.000 de ruble, precum și soldurile de mărfuri în valoare de 48.000 de ruble.

1. Să calculăm valoarea TVA restaurată pe baza materialelor:

22.000 * 18% = 3.960 rub.

2. Vom calcula valoarea TVA-ului restabilit pentru bunuri:

48.000 * 18% = 8.640 rub.

3.TVA total recuperat:

3.960 + 8.640 = 12.600 rub.

Facem tranzacții pentru această sumă:

D-t 19 K-t 68 = 12.600 rub. - Valoarea totală a TVA-ului a fost acumulată la trecerea la sistemul de impozitare simplificat pentru articolele de inventar

D-t 91 K-t 19 = 12.600 rub. – suma TVA este inclusă în alte cheltuieli.

Restabilirea TVA la activele fixe și necorporale.

Dacă mijloacele fixe și necorporale sunt complet amortizate, TVA-ul aferent acestora nu este restabilit. Dacă activele fixe și imobilizările necorporale nu sunt complet amortizate, atunci TVA-ul aferent acestora trebuie restabilit. Recuperarea are loc în același mod ca și în cazul materialelor. Dar o diferență importantă este că suma din valoarea reziduală a acestor obiecte este supusă restaurării. Acest lucru este interpretat de articolul 170 din Codul fiscal al Federației Ruse, alineatul 2, alineatul 2, alineatul 3. Să ne uităm la restabilirea TVA-ului asupra mijloacelor fixe folosind un exemplu.

Exemplul 2. Să suplimentăm condițiile exemplului anterior. În 2011, Olympus LLC a lucrat la un sistem general de impozitare, iar din 2012 intenționează să treacă la un sistem „simplificat”. Începând cu 1 ianuarie 2012, Olympus LLC a enumerat în bilanțul său un strung cu un cost inițial de 72.000 de ruble, care a fost achiziționat în 2011. TVA-ul de intrare de 12.960 de ruble a fost acceptat pentru deducere în 2011. Să presupunem că valoarea deprecierii în 2011 a fost de 21.000 de ruble.

1. Calculăm valoarea reziduală a strungului la 31 decembrie 2011

72.000 – 21.000 = 51.000 de ruble.

2. Restabilim TVA din valoarea reziduala

12.960 x 51.000 / 72.000 = 9.180 rub.

Înregistrări pentru restabilirea TVA la 31 decembrie 2011:

D-t 19 K-t 68 = 9.180 rub. - valoarea totală a TVA a fost restabilită la trecerea la sistemul simplificat de impozitare a mijloacelor fixe

D-t 91 K-t 19 = 9.180 rub. – valoarea TVA este inclusă în altele

TVA la avansurile primite

În multe cazuri, organizațiile și antreprenorii individuali lucrează cu clienții pe bază de plată în avans și poate apărea o situație în care suma avansului primit poate rămâne în bilanţ la trecerea la sistemul fiscal simplificat. Dacă o companie sau un antreprenor funcționa sub regimul fiscal general, atunci când primea avansuri, trebuia să acumuleze și să plătească TVA.

Ce să faci cu TVA în acest caz? Există mai multe opțiuni aici.

Dacă știți deja sigur că treceți la „simplificat”, atunci la sfârșitul anului trebuie să reînnoiți contractele cu clienții dvs. și să indicați prețurile fără TVA în ele. Apoi, când primiți o plată în avans, nu va trebui să plătiți TVA.

Dacă ați încheiat acorduri cu clienți cu TVA, atunci TVA-ul pentru avansul primit va trebui să fie transferat la buget. Dacă la sfârșitul anului mai aveți o sumă de avans neutilizată, de exemplu. ati primit avansuri, dar produsele inca nu au fost vandute, apoi se incheie un acord aditional cu astfel de clienti, care indica preturi fara TVA, iar suma TVA este returnata cumparatorului. În decembrie, trebuie să verificați soldurile avansurilor, iar dacă ați plătit TVA la plata anticipată, atunci când treceți la sistemul fiscal simplificat, acesta poate fi dedus (clauza 5 a articolului 346.25 din Codul fiscal al Federației Ruse) .

O organizație sau un antreprenor individual care utilizează OSNO și a decis să înceapă în noul an trebuie să depună o notificare corespunzătoare la biroul fiscal până la 31 decembrie a anului precedent (clauza 1 a articolului 346.13 din Codul fiscal al Federației Ruse). . Totodată, în cazul trecerii de la OSNO la sistemul simplificat de impozitare, fostul regim general trebuie să restabilească TVA. Despre procedura de recuperare a TVA-ului la trecerea la sistemul fiscal simplificat vă vom spune în consultația noastră.

De ce trebuie să restabiliți TVA-ul?

În general, organizațiile și întreprinzătorii individuali care utilizează sistemul fiscal simplificat nu sunt recunoscuți ca contribuabili de TVA (clauzele 2, 3, articolul 346.11 din Codul fiscal al Federației Ruse).

Procedura de recuperare a TVA la trecerea la sistemul fiscal simplificat

TVA-ul trebuie restabilit asupra proprietății în raport cu soldurile unor astfel de active care nu au fost utilizate înainte de trecerea la sistemul fiscal simplificat. Pentru bunurile care nu sunt imobilizari si imobilizari necorporale, impozitul se reface in suma acceptata anterior spre deducere.

Să dăm un exemplu de recuperare a TVA-ului atunci când trecem la sistemul fiscal simplificat.

Organizația a achiziționat 20 de unități de la OSNO. mărfuri la un preț de 1.000 de ruble, în plus față de TVA 18%, în octombrie 2017. TVA-ul a fost acceptat pentru deducere integrală. În octombrie-noiembrie 2017, organizația a vândut 18 unități. bunuri. De la 1 ianuarie 2018, organizația a trecut la sistemul fiscal simplificat.

Astfel, la trecerea la sistemul de impozitare simplificat, organizația trebuie să restabilească TVA din soldurile mărfurilor nevândute la momentul trecerii la sistemul de impozitare simplificat, TVA la care a fost acceptat spre deducere.

TVA-ul pentru restaurare va fi de 360 de ruble ((20 de unități - 18 de unități) * 1000 de ruble/unitate * 18%).

Restabilirea TVA-ului de la OS la trecerea la sistemul fiscal simplificat

Pentru activele fixe și necorporale, la trecerea la sistemul simplificat de impozitare, se aplică o procedură specială de restabilire a TVA. Impozitul trebuie restabilit într-o sumă proporțională cu valoarea reziduală (contabilă) fără a lua în considerare reevaluarea.

De exemplu, o organizație de la OSNO a achiziționat în 2015 un mijloc fix în valoare de 200.000 de ruble, în plus față de TVA-ul de 18%. TVA-ul în valoare de 36.000 de ruble (200.000 de ruble * 18%) a fost complet deductibil. De la 1 ianuarie 2018, organizația trece la sistemul fiscal simplificat. Valoarea reziduală a activului fix în momentul tranziției la sistemul simplificat este de 175.000 de ruble.

Prin urmare, TVA-ul trebuie restabilit în valoare de 31.500 de ruble (36.000 de ruble * 175.000 de ruble / 200.000 de ruble).

Momentul pentru restabilirea TVA-ului la trecerea la sistemul fiscal simplificat

Restabilirea sumelor de TVA la trecerea la sistemul de impozitare simplificat trebuie făcută în perioada fiscală care precede trecerea la regimul special.

Astfel, restabilirea TVA-ului în perioada trecerii la sistemul de impozitare simplificat din 2018 trebuia făcută în trimestrul IV 2017.

Cum se contabilizează TVA-ul recuperat?

În scopul impozitului pe profit, sumele de TVA restabilite nu sunt incluse în costul bunurilor (lucrări, servicii) la care se referă, ci sunt luate în considerare ca alte cheltuieli asociate producției și vânzărilor (Scrisoarea Ministerului Finanțelor din 01.04.2010). Nr. 03-03-06/1/205).

Ce înregistrări contabile trebuie făcute la restabilirea TVA-ului, am descris în.

În cursul activităților lor, unele întreprinderi se confruntă cu necesitatea restabilirii TVA-ului, care era acceptat anterior pentru deducere. În ce cazuri devine necesară restabilirea TVA-ului deductibil, cum se întocmește procedura, ce înregistrări se fac în contabilitate.

Ce este recuperarea TVA-ului?

Acesta este procesul de returnare a fondurilor în creditul contului 68 din bilanţ. În timpul acestor acțiuni, taxa pe valoarea adăugată acceptată anterior va fi reevaluată pentru plată.

Pentru a efectua o astfel de procedură, este necesar să efectuați anumite acțiuni pas cu pas. Mai jos discutăm în ce cazuri este necesară restabilirea TVA-ului, precum și instrucțiuni pas cu pas pentru un contabil cu privire la modul de realizare a procedurii.

Când trebuie restabilit TVA-ul?

Motive pentru care este necesară restabilirea TVA-ului:

- Identificarea lipsurilor sau a faptelor de furt de la întreprindere a mijloacelor fixe sau a stocurilor.

- Daune și pierderi de bunuri din cauza incendiilor sau dezastrelor naturale.

- În cazul pierderii prezentării produsului eliberat.

- Radierea mijloacelor fixe din cauza uzurii sau lichidării înainte de expirarea duratei de viață utilă.

- Eliminarea produselor din cauza termenului de valabilitate expirat.

- Anularea mărfurilor sau materialelor utilizate pentru fabricarea lor dacă a fost identificat un defect.

- La transferul imobilizărilor necorporale și corporale către capitalul autorizat. Pentru a primi o deducere fiscală, o organizație restabilește TVA-ul, indicând acest lucru în documentele de transfer.

- Dacă o companie are dreptul la o cotă de TVA de 0% atunci când utilizează un anumit tip de activ. Trebuie să aibă dovezi documentare. Lista activelor este reglementată de legislația Federației Ruse.

- În cazul în care întreprinderea este subvenționată de stat pentru a acoperi costurile asociate achiziționării de bunuri sau servicii necesare.

- Când operează proprietăți care sunt implicate în procese care nu sunt supuse TVA-ului. Aceasta include și operațiunile efectuate în străinătate, precum și la vânzarea de servicii sau bunuri către cetățeni ai altui stat. Într-o astfel de situație, este necesară restabilirea TVA-ului, iar impozitul pe imobilizări necorporale se efectuează după aceeași schemă ca și restabilirea valorii reziduale a obiectului.

- Trecerea companiei la un regim special, de exemplu, de la OSNO la ONU. Procesul de recuperare are loc înainte de începerea trimestrului în care întreprinderea trece la un regim special.

- Dacă prețul pe unitate de produs sau serviciu a scăzut semnificativ, furnizorul sau organizația de servicii. In calcule va fi necesara indicarea TVA cu costul vechi si cu cel nou. În plus, evidențiați diferența dintre aceste valori. Aceasta se face in acelasi trimestru in care s-a primit documentatia de confirmare a reducerii sumei sau in trimestrul in care a fost primita factura de tip ajustare.

- La revânzarea unui produs.

- La vânzarea de bunuri sau la vânzarea drepturilor de proprietate sau în cazul rezilierii contractelor.

- În cazul transferului plății în avans.

Procedura pas cu pas pentru restabilirea impozitului

Lista pașilor pentru restabilirea TVA-ului:

- Efectuați o verificare a inventarului cu convocarea unei comisii și emiterea unui act corespunzător.

- Analizați și calculați valoarea totală a activelor pentru care este necesară restabilirea taxei adăugate.

- Efectuați și generați înregistrările contabile necesare acestei proceduri, precum și documentați certificatul contabil.

- Declarație de informații despre acțiunile întreprinse în raportarea trimestrială (în decontul de TVA). Apoi furnizați-le la biroul fiscal de la locul de înregistrare a întreprinderii.

- Achitarea taxei la bugetul de stat.

TVA-ul este supus restabilirii în termen de trei luni.

Bilanțul contabil înregistrează înregistrările altor impozite. În contabilitatea fiscală, se întocmește o declarație care indică sumele, după care se depune la Serviciul Fiscal Federal. Se consemnează și în carnetul de vânzări. Suma taxei se preia din factura si se inregistreaza in document. La efectuarea procedurii, furnizorul efectuează tranzacții corective, care sunt reflectate în factură, aceasta servește ca bază pentru afișarea acesteia ca parte a registrului de vânzări. În plus, documentația primară care reflectă modificări ale costului bunurilor sau serviciilor furnizate poate servi și ca bază.

Recuperarea TVA din avansuri emise

La calcularea taxei la plata avansului, vânzătorul emite o factură și trimite un exemplar cumpărătorului. În conformitate cu paragraful 1 al art. 171 din Codul Fiscal al Federației Ruse, cumpărătorul are dreptul, pe baza acestui document, să ia în considerare suma alocată în deduceri. Deducerile se fac in mod voluntar, la cererea cumparatorului. Prin urmare, cel mai bine este să consacrați o decizie cu privire la o poziție pe această problemă într-un document care definește politica întreprinderii.

Dar, în ciuda prezenței acestor doi factori (factura și fapta plății), acest lucru nu este suficient pentru a deduce TVA.

Condițiile de însoțire sunt reglementate în mod clar în Codul Fiscal al Federației Ruse, precum și acțiunile ulterioare care decurg din acestea:

- Posibilitatea efectuării unei plăți în avans trebuie specificată în textul contractului de furnizare încheiat.

- Data emiterii facturii pentru plata în avans trebuie să corespundă perioadei de cinci zile alocate pentru emiterea unor astfel de documente. În plus, actul trebuie să conțină toate detaliile necesare conform standardelor stabilite de Codul Fiscal al Federației Ruse. Clauza 5.1 art. 169.

Înregistrări pentru recuperarea TVA din avans:

Dt68/2 Kt 76/VA, unde:

- D68/2 – subcont pentru afișarea decontărilor cu organizațiile bugetare pe probleme de TVA în contul 68.

- 76/VA – subcont pentru avansuri plătite în cont. 76.

Procedura de recuperare din avansuri

Situații în care acest lucru este necesar:

- A fost efectuată o livrare pentru care s-a efectuat o plată în avans.

- Contractul a fost reziliat sau termenii acestuia au fost reformați și din aceste motive a fost returnat avansul efectuat anterior ca parte a acestei tranzacții.

Ministerul Finanțelor adaugă la această listă și o situație în care s-a radiat un avans restante, pe care furnizorul nu l-a returnat și nu a îndeplinit condițiile contractului încheiat. Cu toate acestea, din cauza faptului că nu există o astfel de condiție la paragraful 3 al articolului 170, decizia poate fi argumentată în instanță.

Indiferent de motivul procedurii, aceasta se face în perioada în care a fost documentat evenimentul corespunzător. Cartea de vânzări afișează exact factura care se restabilește.

Deducerea se face dupa o schema similara, dar cu diferenta - actul intocmit trebuie sa afiseze numarul documentului de plata care confirma plata avansului.

Caracteristici ale situațiilor care apar în funcție de raportul plăților în avans plătite la costul întregii livrări:

- Raport egal dintre plata în avans (A) și costul de livrare (C). Apoi se restabilește suma egală cu deducerea. Aceeași schemă se aplică plăților întârziate sau returnate.

- A este mai mic decât C, cu condiția ca contractul să nu conțină modalități de plată suplimentare. Se efectuează o operațiune în raport cu întregul cuantum al deducerii efectuate în raport cu indicatorul A.

- A este mai mare decât C, dacă în condițiile tranzacției nu există condiții de plată însoțitoare. Rambursarea se face într-o sumă egală cu suma taxei acumulate la livrare.

- Volumul avansului efectuat este egal sau nu egal cu costul livrării, însă contractul prevede condiția ca această contribuție să fie plătită doar pentru o parte din livrare. În acest caz, valoarea TVA se restituie numai pentru partea indicată în contract.

Rezultate:

- În cazurile 1 și 2, suma taxei va fi închisă complet folosind o înregistrare în subcontul 76/AB.

- La 3 și 4 – se va înregistra soldul impozitului nerecuperat.

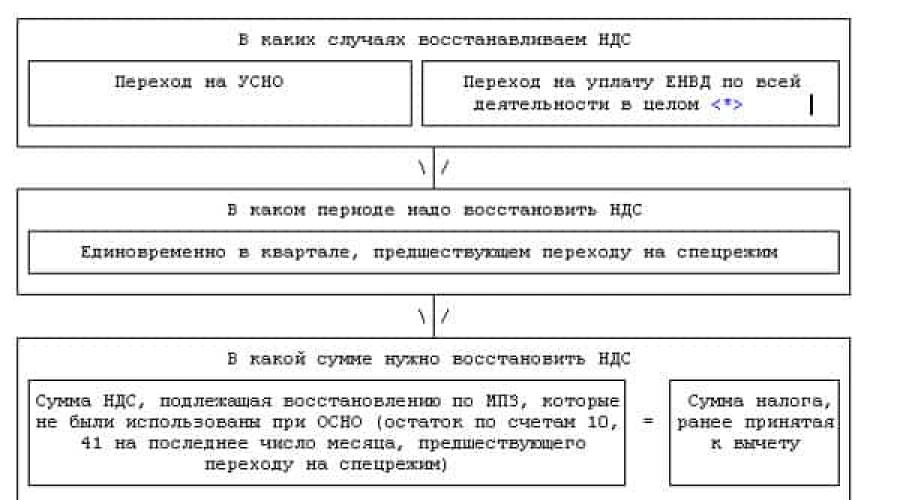

Restabilirea TVA la trecerea de la OSNO la sistemul fiscal simplificat

La trecerea la sistemul simplificat de impozitare este necesară restabilirea TVA în perioada fiscală care precede trecerea la noul regim contabil cu OSNO.

În ce măsură trebuie efectuată restaurarea?

- TVA la stocurile care au fost operate in regim OSNO si soldurile acestora au fost afisate pe conturile 10 si 41 incepand cu ultima zi a lunii anterioare trecerii la regimul special = suma impozitului anterior acceptata spre deducere.

- Pentru activele fixe (FA) și activele necorporale, suma va fi calculată folosind formula:

Valoarea TVA acceptată pentru deducere la mijloacele fixe x Evaluarea soldurilor mijloacelor fixe fără a se ține seama de reevaluări, de la sfârșitul lunii precedente perioadei de trecere la sistemul fiscal simplificat./Costul inițial al mijloacelor fixe prezentate în bilanț .

Restabilirea TVA asupra imobilizărilor necorporale:

- Valoarea bilanțului este supusă refacerii proporționale.

- Procedurile efectuate pentru reevaluarea indicatorilor de valoare ai activelor participante la operațiune nu sunt luate în considerare la calcularea sumei de recuperare.

- Baza de calcul este prețul rezidual al activelor fixe și al activelor necorporale.

Un exemplu de restabilire a impozitelor la trecerea de la OSNO la sistemul fiscal simplificat

Compania Nitron există din 2016. În 2017, ea a decis să treacă de la OSNO la sistemul fiscal simplificat. Soldul mărfurilor nevândute este de 11.500 de ruble. Acesta este considerat un echilibru nerealizat și trebuie restabilit.

Data 31.12.2017 Dt19 Kt68-TVA – 11.500 rub. (procedura de recuperare a TVA).

Data 31.12.2017 Dt91.2 Kt19 – 11.500 rub. (alte cheltuieli).

Când completați o declarație de TVA la biroul fiscal, suma este de 11.500 de ruble. se înscrie la rândul 090 p.3.

Compania plătește taxa pe o perioadă de trei luni în rate proporționale cel târziu în data de 20.

La trecerea la sistemul fiscal simplificat, organizația este obligată să efectueze anumite operațiuni tehnice de restabilire a TVA-ului, după ce a specificat în prealabil la ce cotă să calculeze TVA-ul.

Rata la bunurile achiziționate înainte de 2004 este de 20%, iar din 2004 este aceeași - 18%.

Inregistrari contabile privind restabilirea TVA-ului

- Dt19 Kt68 – recuperare TVA.

- Dt91.2 Kt19 – afișarea sumei restaurate ca parte a altor cheltuieli.

S-a adăugat un exemplu de recuperare a taxelor

Surgut LLC a achiziționat materiale de la Fregat LLC în ianuarie 2016 în valoare de 190.000 de ruble. inclusiv TVA inclus 28.983,05 RUB. Taxa a fost acceptată spre deducere în trimestrul I 2016 și a fost afișată în declarația fiscală.

În februarie 2016, costul mărfurilor a fost redus, astfel că furnizorul Fregat LLC a decis să ofere Surgut SRL o reducere de 7%. Acest lucru a fost reflectat în factura emisă de Surgut LLC.

Suma ajustată pentru reducere a fost de 176.700 de ruble. Inclusiv TVA – 26954,24 ruble.

În conformitate cu standardele reglementate de Codul Fiscal al Federației Ruse, Surgut LLC trebuie să ajusteze valorile TVA:

28983,05 – 26954,24 = 2028,81;

Această sumă este inclusă în declarația pentru trimestrul II 2016.

Inregistrari contabile:

trimestrul 1 2016

- Dt60 Kt51 – 190.000 rub. (a fost efectuată plata pentru o parte din marfă).

- Dt10 Kt60 – 160456 rub. (lot primit de la Fregat LLC).

- Dt19 Kt60 – 28983.05 rub. (se ia in calcul TVA-ul introdus la produsul achizitionat).

- Dt68 Kt19 – 28983.05 rub. (se acceptă deductibilă fiscală).

Trimestrul 2 2016

- Dt19 Kt60 – 20005 rub. Reversiune (cost redus conform facturii si ajustare).

- Dt19 Kt60 – 26954,24 ruble; Reversiune (TVA acompaniat redus după ajustare și reducere).

- Dt18 Kt68 – 26954,24 rub. (refacerea sumei TVA pe factura corectiva).

Potrivit paragrafului 5 al art. 346.25 din Codul fiscal al Federației Ruse, sumele de TVA calculate și plătite de contribuabil din sumele plăților anticipate primite înainte de trecerea la sistemul fiscal simplificat sunt supuse deducerii în ultima perioadă fiscală anterioară lunii de tranziție la sistem simplificat de impozitare, în prezența documentelor care indică restituirea sumelor taxei de către cumpărător. Cum să înțelegeți și să aplicați corect această normă atunci când treceți la sistemul fiscal simplificat în 2018? O întreprindere care a trecut la sistemul de impozitare simplificat are dreptul să plătească TVA la 1/3 sau trebuie să plătească întreaga sumă imediat înainte de data depunerii declarației pentru trimestrul IV (până la 25 ianuarie)?

Conform clauza 5 art. 346.25 Codul fiscal al Federației Ruse organizațiile și întreprinzătorii individuali care aplicau anterior regimul general de impozitare, la trecerea la sistemul fiscal simplificat, urmează următoarea regulă: sumele de TVA calculate și plătite de contribuabilul de TVA din sumele de plată, plata parțială primită înainte de trecerea la sistemul de impozitare simplificat pentru livrările viitoare de bunuri, prestarea lucrărilor, prestarea de servicii sau transferul drepturilor de proprietate efectuate în perioada perioada de după trecerea la sistemul de impozitare simplificat sunt supuse deducerii în ultima perioadă fiscală, anterioară lunii de trecere a contribuabilului de TVA la sistemul de impozitare simplificat, în prezența documentelor care indică restituirea sumelor impozitului către cumpărători în legătură cu trecerea contribuabilului la sistemul fiscal simplificat.Această prevedere prevede clar că o organizație (IP) care a trecut la sistemul de impozitare simplificat poate deduce TVA plătită la buget la primirea unui avans numai dacă suma taxei este returnată cumpărătorului. Perioada de aplicare a deducerii este al patrulea trimestru al anului care precede trecerea la sistemul simplificat de impozitare.

Considerăm că această normă este formulată ținând cont de faptul că înainte de trecerea la sistemul „simplificat”, organizația intră în tranzacții la un preț luând în considerare TVA. După trecerea la sistemul simplificat de impozitare, legiuitorul consideră oportună revizuirea prețului unor astfel de tranzacții, care se vor executa deja în perioada de aplicare a regimului fiscal special. În acest caz, suma plăților anticipate primite este supusă ajustării pentru valoarea TVA (prin returnarea sumei taxei către cumpărător).

Despre aplicarea normei

TVA acumulată pentru plata la buget în legătură cu primirea unei plăți în avans poate fi legal acceptată pentru deducere în trimestrul al patrulea, cu condiția ca organizația să efectueze simultan următoarele acțiuni:Semnarea acordurilor adiționale la contractele cu clienții privind modificările costului serviciilor de la 01.01.2018. Acest lucru se poate întâmpla în două scenarii. În primul rând, costul serviciilor poate fi redus cu valoarea TVA (de exemplu, prețul convenit inițial de 590 de ruble, inclusiv TVA - 90 de ruble, se va schimba la 500 de ruble fără TVA). În al doilea rând, costul serviciilor în termeni absoluti rămâne neschimbat, dar este renegociat fără TVA (de exemplu, prețul convenit inițial de 590 rub., inclusiv TVA - 90 rub., se va schimba la 590 rub. fără TVA);

Rambursarea sumei taxei către cumpărător. Fără rambursarea TVA către cumpărători, furnizorul nu are dreptul de a deduce sumele TVA calculate și plătite din plățile în avans ( ScrisoareServiciul Fiscal Federal al Rusiei din 10 februarie 2010 nr. 3‑1‑11/92@ ).

Deci, în Hotărârea AS SZZ din 12 decembrie 2014 în dosarul Nr. A56-75087/2013 Judecătorii au considerat suficient să accepte deducerea TVA-ului „în avans” convenindu-se asupra prețului contractului într-o variantă redusă cu valoarea TVA-ului și returnând această sumă de impozit în contul bancar al cumpărătorului. În cazul în cauză, suma TVA a fost returnată clienților în luna decembrie a anului precedent trecerii organizației la sistemul fiscal simplificat. În opinia noastră, în cazul unei rambursări de TVA după trecerea la sistemul simplificat de impozitare, dar înainte de termenul limită de depunere a declarației de TVA pentru trimestrul IV al anului precedent unei astfel de tranziții, deducerea este și ea legală. Asa de, clauza 1.1 art. 172 Codul Fiscal al Federației Ruse vă permite să declarați o deducere de TVA la bunurile achiziționate și valorificate (lucrări, servicii), pentru care facturile au fost primite cu întârziere (după sfârșitul perioadei fiscale în care a avut loc livrarea, dar înainte de termenul limită de depunere a declarației fiscale), tocmai în perioada în care au fost acceptate în contabilitate . Aplicând această regulă prin analogie, putem presupune că prin returnarea sumelor de TVA către cumpărători înainte de 25.01.2018, organizația are dreptul de a solicita o deducere fiscală în trimestrul IV 2017.

Acțiunile fiscale ale cumpărătorului legate de schimbările în sistemul de impozitare al furnizorului vor depinde dacă și-a folosit dreptul de a deduce „avans” TVA la momentul transferului plății anticipate (cu condiția să clauza 12 art. 171, clauza 9 art. 172 Codul Fiscal al Federației Ruse) sau nu. Dacă cumpărătorul nu a aplicat deducerea TVA „avans”, atunci pur și simplu primește bunuri (lucrări, servicii) la primire (execuție, prestare) la cost fără TVA. Dacă s-a aplicat o deducere, atunci taxa trebuie restabilită la data la care vânzătorul îi returnează suma TVA (pe baza pp. 3 p. 3 art. 170 Codul fiscal al Federației Ruse).

Cu toate acestea, nu facturi speciale în conformitate cu prevederile clauza 5 art. 346.25 Codul fiscal al Federației Ruse nu trebuie compilat.

Despre plata impozitului

Conform clauza 1 art. 174 Codul Fiscal al Federației Ruse plata TVA la tranzactiile recunoscute ca obiect de impozitare in conformitate cu pp. 1 - 3 linguri. 146 Codul Fiscal al Federației Ruse, pe teritoriul Federației Ruse se efectuează la sfârșitul fiecărei perioade fiscale pe baza vânzării (transferului) efectiv de bunuri (performanță, inclusiv pentru nevoile proprii, muncă, furnizarea, inclusiv pentru nevoile proprii, servicii) pentru perioada fiscală trecută în părți egale cel târziu la data de 25 a fiecăreia dintre cele trei luni următoare perioadei fiscale expirate, cu excepția cazului în care se prevede altfel Ch. 21 Codul fiscal al Federației Ruse.Această normă nu indică faptul că se aplică doar persoanelor care sunt plătitoare de TVA. Prin urmare, persoanele care au trecut la sistemul fiscal simplificat trebuie să se ghideze după procedura de la clauza 1 art. 174 Codul Fiscal al Federației Ruse la plata TVA pentru ultima perioadă fiscală anterioară trecerii la regimul special. Confirmarea indirectă a corectitudinii acestei hotărâri este în hotărârile AC Districtul Central din 31 martie 2016 Nr. F10-614/2016 în cazul nr. A09-2920/2015 , AS VSO din 12.01.2017 Nr. F02-6060/2017 în cazul nr. A33-166/2017 . În esență, aceștia sunt dedicați altor nuanțe de plată a TVA-ului de către „oameni simplificați”. Totuși, ambele rezoluții prevăd că persoanele care nu sunt contribuabili calculează valoarea TVA (dacă emit factură către cumpărător în care să evidențieze valoarea taxei - clauza 5 art. 173 Codul Fiscal al Federației Ruse) și îl plătesc la buget în modul și termenele care se stabilesc clauza 1 art. 174 Codul Fiscal al Federației Ruse.

Cu alte cuvinte, persoanele care nu sunt recunoscute drept plătitori de TVA, dar dintr-un motiv sau altul sunt obligate la plata acestui impozit, trebuie să efectueze plăți în baza procedurii de la clauza 1 art. 174 Codul Fiscal al Federației Ruse.

Nu vor fi probleme cu fiscul dacă interpretează „simplificat” nou bătut clauza 5 art. 346.25 Codul fiscal al Federației Ruse literal, și anume, se va califica pentru deducerea TVA „în avans” doar dacă acesta este returnat cumpărătorului. Pentru a justifica restituirea, ar trebui revizuită valoarea contractelor încheiate înainte de trecerea la sistemul simplificat de impozitare. Pentru a justifica deducerea, aveți documente care confirmă returnarea. Organizația are dreptul de a plăti suma TVA aferentă ultimului trimestru care precede trecerea la sistemul fiscal simplificat în conformitate cu procedura generală. Adică TVA pentru trimestrul IV 2017 se poate plăti în trei rate de 1/3 din suma totală a impozitului calculat: 25.01.2018, 26.02.2018 și 26.03.2018 (ținând cont de regula de calcul al perioadei în conformitate cu clauza 7 art. 6.1 Codul fiscal al Federației Ruse).