Impozitul pe venitul personal reținut în 1s 8.2 zup. Informații contabile

Prelucrare „Crearea documentelor de transfer al impozitului pe venitul personal”

Metodologia de utilizare a prelucrării pentru generarea documentelor „Transfer impozitul pe venitul personal la buget”.

Sa incepem de departe...

La momentul retinerii impozitului pe venitul persoanelor fizice se inregistreaza obligatia agentului fiscal (organizatiei) de a vira la buget suma impozitului retinut din salariile angajatilor. Totodată, această nevoie se înregistrează exact la aceeași dată cu data reținerii impozitului la sursă. Sumele de transferat (obligațiile agentului fiscal) sunt înregistrate în termeni de cote de impozitare (13%, 30%, 9% etc.), luni ale perioadei fiscale (adică luni în care sunt înregistrate veniturile și impozitele) și apartenența teritorială. (OKTMO/KPP). Faptul de transfer al impozitului pe venitul persoanelor fizice se inregistreaza si in contextul acestor caracteristici, pentru a asigura generarea corecta a raportarii impozitului pe venitul persoanelor fizice si decontari cu bugetul.

Pentru înregistrarea sumelor ce urmează a fi virate și virate efectiv în buget pentru fiecare persoană fizică se utilizează registrul de acumulare Calcule agenți fiscali cu bugetul impozitului pe venitul persoanelor fizice (meniul Operațiuni - Registrul acumulare - Calcule agenți fiscali cu bugetul impozitului pe venitul persoanelor fizice) .

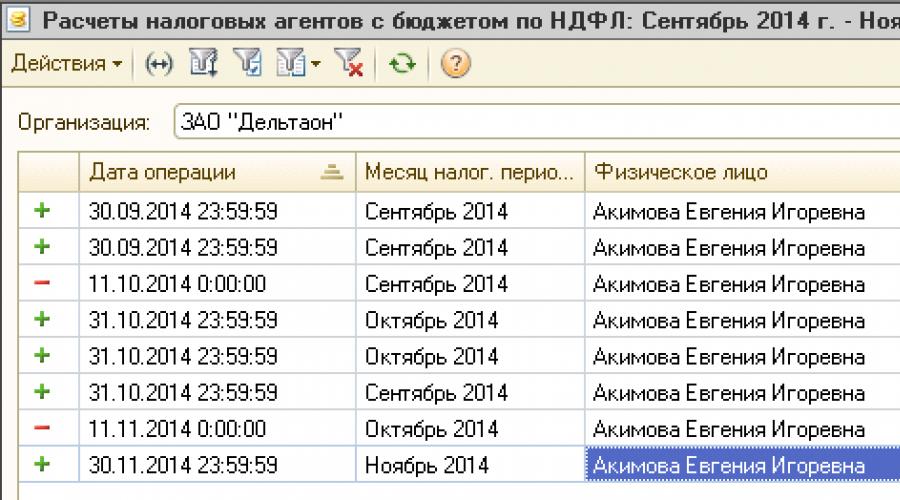

Să luăm în considerare o situație comună:

În perioada septembrie-octombrie, Evgenia Igorevna Akimova a lucrat într-o unitate separată, apoi a fost transferată într-o altă unitate separată și a adus concediu medical pentru perioada anterioară. Veți obține următoarea imagine pe baza sumelor angajaților și a impozitului pe venitul personal reținut:

Pentru a urma corect exemplul nostru, în septembrie a fost necesar să se reflecte valoarea impozitului pe venitul personal în funcție de diferite OKTMO/KPP, iar în octombrie valoarea impozitului pe venitul personal recalculat pentru septembrie a trebuit să fie reflectată cu un minus, iar pentru octombrie întregul impozit pe venitul personal a fost integral. În practică însă, sumele reținute din impozitul pe venitul persoanelor fizice sunt reflectate fără a lua în considerare luna și apartenența teritorială, concentrându-se doar pe deduceri. De exemplu, așa:

Completarea documentului „Transferul impozitului pe venitul personal către bugetul Federației Ruse” fără a utiliza procesarea, dacă documentul indică că valoarea transferului este mai mare decât suma impozitului reținut, atunci acesta va fi distribuit complet între persoane fizice, ca urmare, faptul că pentru fiecare persoană fizică specificată în document va fi înregistrată s-a transferat mai mult impozit decât a fost reținut. În acest caz, nu numai că necesitatea de a transfera suma impozitului pentru fiecare persoană fizică va fi anulată complet din contabilitate, dar va fi înregistrată și taxa supratransferată, adică. „necesitate cu semnul minus”. Această necesitate nu se reportează în lunile ulterioare ale perioadei fiscale, de exemplu. nu poate fi compensată la înregistrarea necesității transferului impozitului reținut pentru această persoană pentru încă o lună din perioada fiscală, la o cotă de impozitare diferită, folosind alte coduri OKTMO și KPP. Această abordare se bazează pe prevederile Codului Fiscal al Federației Ruse și este confirmată de scrisoarea Serviciului Fiscal Federal din 19 octombrie 2011 nr. ED-3-3/3432@, care precizează:

„... un transfer lunar la buget a unei sume care depășește valoarea impozitului pe venitul personal reținut efectiv din venitul persoanelor fizice nu este un impozit. În acest caz, agentul fiscal ar trebui să contacteze organul fiscal cu o cerere de restituire. în contul curent al organizației, suma care nu este impozit pe venitul persoanelor fizice și transferată în mod eronat în sistemul bugetar al Federației Ruse."

Prin urmare, ar trebui să fiți atenți atunci când transferați sumele impozitului pe venitul personal la buget și să reflectați acest fapt în program în consecință. Dacă, totuși, a fost transferată o sumă mai mare decât cea necesară, atunci acest fapt nu ar trebui înregistrat în program, adică. ca sumă totală, trebuie indicată o sumă egală cu reținerea la sursă, iar suma care nu este impozit trebuie returnată de la Serviciul Fiscal Federal.

După cum se poate observa din raport, în contabilitate au apărut sume negative de impozit și trebuie transferate. Astfel de sume nu vor avea niciun impact asupra contabilității ulterioare (pentru alte luni ale perioadei fiscale, alte rate, alte coduri OKTMO/KPP), deoarece „nu sunt o taxă”. Dacă toate tranzacțiile sunt reflectate corect în program, astfel de sume indică faptul că decontările reciproce cu Serviciul Fiscal Federal sunt incorecte și, conform scrisorii Inspectoratului Serviciului Fiscal Federal din 19 octombrie 2011 Nr. ED-3-3/3432@ , nu sunt taxe, deoarece au fost doar listate, dar nu au fost acumulate sau reținute.

Ca urmare, la generarea impozitului pe venit pentru 2 persoane, va exista o plată în exces și/sau o plată insuficientă pentru diferite OKTMO/KPP și perioade.

Încălcările în perioadele de încasare a veniturilor nu sunt foarte importante dacă s-au produs în aceeași perioadă fiscală (an), dar dacă acest lucru s-a întâmplat între ani, atunci vor apărea erori la generarea raportării impozitului pe venitul personal.

Această situație poate apărea din cauza:

- Reflectare incorectă în programul ordinelor de plată prin documente Transferul impozitului pe venitul personal către bugetul Federației Ruse, atunci când un document reflectă transferul impozitului pentru câteva luni diferite ale perioadei fiscale.

- Reflectare incorectă în programul ordinelor de plată prin documente Transferul impozitului pe venitul personal la bugetul Federației Ruse, atunci când un document reflectă transferul impozitului fără a ține cont de apartenența teritorială.

- Recalcularea lunilor anterioare - de exemplu, intrarea în concediu medical în loc de concediu. Recalcularea salariului etc.

Executarea corectă a documentelor de transfer necesită foarte multă muncă (de aceea apare „evaluarea greșită”).

Procesarea transferului impozitului pe venitul personal la buget vă permite să analizați soldurile și să generați sume pentru transfer în mod automat, ținând cont de sumele impozitului pe venitul persoanelor plătite în exces - i.e. completează automat documentele cu minusuri și afișează aceleași sume în alte perioade (pentru alți angajați etc.).

În acest sens, este recomandabil să creați mai întâi un document „Transferul impozitului pe venitul personal la buget”, iar abia apoi, pe baza sumei din acest document, să plătiți impozitul pe venitul personal. La crearea documentelor, o valoare formală este setată ca număr al ordinului de plată; după primirea datelor despre numerele reale și datele ordinelor de plată, numerele formale trebuie modificate. Programul vă permite să înregistrați un număr și data unui ordin de plată în mai multe documente.

Procedura de utilizare a prelucrării

Procesare deschisă. Îl puteți deschide prin „Fișier” - „Deschide” sau îl puteți salva în program în rapoarte și procesări externe.

1. Alegeți o organizație. Dacă o organizație nu este selectată, atunci soldurile pentru toate vor fi analizate (acest lucru poate dura mult timp).

2. Introducem data documentului.

În documentele create, această dată va apărea ca data documentului, data plății, data ordinului de plată și soldurile de la această dată vor fi analizate. De exemplu:

3. Caseta de selectare „Numai sume pozitive” indică faptul că lista de solduri va include date numai despre soldurile pozitive din registrul „Calculele agenților fiscali cu bugetul impozitului pe venitul personal”.

4. Faceți clic pe butonul „Umpleți cu resturi”.

După această acțiune, procesarea analizează soldurile din registrul de acumulare „Calculele agenților fiscali cu bugetul impozitului pe venitul persoanelor fizice” și creează un rând în secțiunea tabelară pentru fiecare set (Luna perioadei fiscale + OKATO/KPP (sau OKTMO/). KPP) + rata impozitului pe venitul personal.)

Pentru a înțelege mai bine despre ce vorbesc, să ne uităm la un raport universal pentru acest registru cu grupări pe lună, OKATO și cota impozitului pe venit personal:

După cum puteți vedea, un document va fi creat pentru ianuarie 2010, unul pentru februarie 2010 și două pentru martie 2010, deoarece luna aceasta a avut loc o modificare a OKATO/KPP (sau au existat taxe de impozit pe venitul personal pentru diferite OKATO/KPP), iar in aprilie 2010 vor fi create 4 acte de transfer.

4) Înainte de a face clic pe butonul „Creează documente”, putem șterge rândurile inutile din tabel (butonul Del/Delete de pe tastatură). Faceți clic pe „Creați documente”

Pentru a deschide documentele create, selectați documentul dorit în secțiunea tabelară și faceți clic pe butonul „Deschide documentul” (este încă gol):

5) Pentru a completa documentele create, putem folosi butonul „Completează și postează documente” aflat în formularul de procesare, dacă dorim să facem acest lucru automat,sau putem intra în documentul creat și îl completăm în mod standard (butonul „Umpleți” - „Persoane fizice care au primit venituri”).

După completarea documentului, asigurați-vă că verificați numărul ordinului de plată (a fost atribuit automat de program, deci este mai bine să îl schimbați), data plății și data ordinului de plată.

6) Dacă bifați caseta de selectare „Reîncărcare” în procesare, atunci toate documentele care au fost deja create vor fi anulate și vor fi generate noi documente. Procesarea căutărilor de documente existente pentru transfer pe baza respectării datei documentului, lunii perioadei fiscale, OKATO/KPP și cota impozitului pe venitul personal. Pentru documentele găsite, detaliile antetului sunt completate și partea tabelară este șters. În acest caz, informațiile introduse anterior nu sunt salvate! Dacă sunt introduse mai multe documente, se va schimba pe primul găsit.

Potrivit paragrafului 4 al art. 226 din Codul fiscal al Federației Ruse, agenții fiscali sunt obligați să rețină suma acumulată a impozitului pe venitul personal direct din venitul contribuabilului la plata efectivă a acestora și să o transfere imediat la buget.

Contabilitatea impozitului pe venitul persoanelor fizice virat la buget de către persoanele fizice trebuie ținută în program pentru a genera automat raportul „Registrul contabil fiscal pentru impozitul pe venitul persoanelor fizice” și completarea documentelor „Certificat 2-NDFL” (atât pentru angajat, cât și pentru pentru transferul către Serviciul Fiscal Federal), deoarece acest lucru este impus de lege.

Ce documente și la ce moment (până la ce dată) impozitul pe venitul personal reținut va fi înregistrat în program depinde de setările parametrilor contabili (vezi Fig. 1).

Dacă steagul este șters aici, atunci impozitul reținut este înregistrat în documentele contabile care reflectă faptul plății fondurilor către angajat („Salariile plătibile organizațiilor” pentru contabilizarea simplificată a decontărilor reciproce sau „Ordinul de cheltuieli în numerar”, „Extrasul bancar” pentru transferul salariului”, „Depozitul organizațiilor” pentru contabilizarea regulată a decontărilor reciproce).

Dacă steagul este bifat, atunci impozitul reținut se înregistrează simultan cu impozitul calculat în același document.

Sumele transferului impozitului pe venitul personal sunt înregistrate în program ca document separat „Transferul impozitului pe venitul personal către bugetul Federației Ruse” (meniul „Calculul salariilor pe organizație” - „Impozite și contribuții” - „Transferul impozitului pe venitul personal către bugetul Federației Ruse”).

Documentul indică manual suma totală a taxei transferate, data transferului acesteia, luna perioadei fiscale, cota de impozitare, codurile OKATO/KPP, precum și detaliile documentului de plată.

Să ne uităm la contabilizarea impozitului pe venitul persoanelor fizice folosind un exemplu. Pentru a face acest lucru, vom calcula salariile folosind documentul „Calculul salariilor pentru angajații organizațiilor”.

La efectuarea acestui document, impozitul pe venitul personal va fi înregistrat în sistem ca acumulat și reținut (folosind setarea „La calcularea impozitului pe venitul personal, acceptați impozitul calculat ca reținut”) și necesitatea transferului impozitului pe venitul personal reținut. la buget vor fi de asemenea înregistrate. Acest lucru poate fi văzut în raportul „Analiza impozitelor și contribuțiilor acumulate” din fila impozitului pe venitul personal (vezi Fig. 2).

În continuare, ar trebui să introduceți documente pentru plata salariului: „Salarii plătibile organizațiilor” cu contabilizarea simplificată a decontărilor reciproce activată. Dacă contabilitatea simplificată pentru decontările reciproce nu este activată, atunci va trebui să introduceți și documentele „Ordin de debitare numerar” la plata prin intermediul unei case de marcat și/sau documentele „Ordin de plată de ieșire” și „Extraș bancar pentru transferul salariului” la transfer. printr-o bancă.

Informațiile despre transferul impozitului pe venitul personal ar trebui să fie reflectate în documentul „Transferul impozitului pe venitul personal către bugetul Federației Ruse”. Suma totală a impozitului transferat, specificată manual în document, este distribuită automat persoanelor fizice proporțional cu sumele care au fost înregistrate anterior ca fiind necesare pentru transfer (vezi Fig. 3).

Într-o configurație tipică, următoarea regulă este acceptată: data platii trebuie sa fie strict mai mare data la care s-a înregistrat necesitatea virării impozitului la buget. Adică, se presupune că impozitul este virat la buget nu mai devreme de a doua zi după ziua considerată a fi plata venitului. În exemplul nostru, impozitul reținut este înregistrat în documentul „Acumularea salariilor pentru angajații organizațiilor”, adică 31/01/12. Aceasta înseamnă că data plății în documentul „Transferul impozitului pe venitul personal către bugetul Federației Ruse” poate fi indicată ca 02/01/12. Dacă nu este inclusă contabilitatea simplificată a impozitului pe venitul persoanelor fizice, atunci data plății trebuie indicată în urma înregistrării plății venitului către o persoană fizică. Dacă data este selectată incorect, distribuirea automată nu va avea loc și programul va indica eroarea: „Nu au fost găsite date pentru a scrie în document”.

Aș dori să vă atrag atenția asupra faptului că în documentul „Transferul impozitului pe venitul personal către bugetul Federației Ruse” data plății este mai mare decât data înregistrării impozitului reținut numai în scopul completării automate. documentul. După finalizarea repartizării, înainte de efectuarea acesteia, este indicat să se indice data reală a plății ca dată de plată pentru reflectarea corectă ulterioară a acesteia în „Registrul de contabilitate fiscală pentru impozitul pe venitul persoanelor fizice”.

În cazul în care suma transferată este mai mică sau mai mare decât suma reținută, atunci programul o va distribui între persoane fizice în așa fel încât, ca urmare, se va înregistra faptul că pentru fiecare persoană fizică s-a transferat mai puțin (mai mult) impozit decât a fost reținut.

Atunci când se transferă o sumă de impozit pe venitul personal mai mică decât cea reținută după documentul „Transferul impozitului pe venitul personal către bugetul Federației Ruse”, necesitatea de a transfera diferența dintre sumele rezultate pentru fiecare persoană va rămâne înregistrată în contabilitate.

Când introduceți următorul document, suma din acesta va fi distribuită proporțional cu sumele rămase necesare pentru transfer.

La virarea unei sume de impozit pe venitul persoanelor fizice mai mare decât cea reținută, impozitul supravirat se va înregistra în sistemul contabil, adică necesitatea cu semnul minus.

O astfel de nevoie nu este reportată pentru luna următoare și nu va fi luată în considerare la introducerea următorului document „Transferul impozitului pe venitul personal la bugetul Federației Ruse”. Această abordare se bazează pe prevederile Codului Fiscal al Federației Ruse și este confirmată prin scrisoarea nr. ED-3-3/3432 a Serviciului Fiscal Federal din 19 octombrie 2011, care precizează că sumele transferate la buget depășesc suma impozitului pe venit personal reținut efectiv nu este impozit și, în acest caz, agentul fiscal trebuie să contacteze Serviciul Federal de Taxe cu o cerere de returnare a acestor sume în contul curent.

Astfel, ar trebui să fiți atenți când transferați sumele impozitului pe venitul personal la buget și să reflectați cu atenție acest fapt în program. Dacă, totuși, a fost transferată o sumă mai mare decât este necesar, atunci acest fapt nu ar trebui înregistrat în program, adică o sumă egală cu cea reținută ar trebui să fie indicată ca sumă transferată, iar suma care nu este impozit ar trebui să fie returnate de la Serviciul Federal de Taxe. Configurația tipică nu conține mijloace automate de monitorizare a unor astfel de plăți în plus.

Repartizarea sumelor impozitului pe venitul personal în documentul „Transferul impozitului pe venitul personal către bugetul Federației Ruse” între angajați poate fi completată manual, pe baza propriilor considerente.

Reflectarea transferurilor de impozit pe venitul personal din plățile „interdecontare”.

Pentru a îmbunătăți acuratețea reflectării în registrul fiscal a datelor de plată a veniturilor „interdecontare”, a datelor de calcul și reținere a impozitului din acestea, începând cu ediția 2.5.57, a fost implementată o nouă abordare în 1C: Program de management salarial si personal, menit sa il inlocuiasca pe cel folosit anterior.

Acum data plății veniturilor este stabilită direct de documentele prin care se acumulează aceste venituri:

Acumularea de concedii pentru angajații organizațiilor;

Acumularea concediilor medicale;

Înregistrarea acumulărilor unice pentru angajații organizațiilor;

Calculul dividendelor organizațiilor.

Pentru plata de concediu, data plății venitului se completează cu o dată mai mică cu 3 zile decât data de începere a concediului.

Pentru a completa data plății venitului „interdecontare” rămas” (cu excepția dividendelor), programul se referă la setările parametrilor contabili din fila „Plata salariilor”.

Data plății este completată la crearea unui nou document conform următoarelor reguli:

1) dacă cel puțin una dintre datele din parametrii contabili nu este completată, atunci se înlocuiește data curentă (de lucru);

2) dacă ambele date sunt completate, atunci cea mai apropiată dată obișnuită de data curentă (de lucru) este selectată dintre aceste date, de exemplu. fie data plății avansului, fie data plății salariului luna aceasta sau următoare;

3) dacă data curentă (de lucru) coincide cu una dintre datele de plată, atunci următoarea dată de plată este înlocuită.

Pentru dividende, data plății în mod implicit a venitului este completată la crearea unui nou document „Acumularea dividendelor unei organizații” cu data acestuia (adică data efectivă de lucru).

Aș dori să vă atrag atenția asupra faptului că pentru documentele deja existente înainte de actualizarea la lansarea 2.5.57 în baza de date de documente, data plății în timpul actualizării va fi completată automat în conformitate cu datele înregistrate în contabilitate. Pentru afișarea acestor date în registrul de contabilitate fiscală, documentele trebuie reînfișate, dacă este cazul, corectând datele la datele efective de plată a veniturilor.

- 1 Posibile erori la calcularea impozitului pe venitul personal în programul 1C 8.2 ZUP 2.5

- 2 Posibile erori la calcularea impozitului pe venitul personal în programul 1C 8.3 ZUP 3.0.

- 3 Posibile erori la calcularea impozitului pe venitul personal în programul 1C 8.3 Contabilitate 3.0

- 4 Posibile erori la calcularea impozitului pe venitul personal

- 5 Posibile erori în documentele de interplată folosind exemplul 1C 8.3 ZUP 3.0

- 6 Posibile erori în documentele de interplată folosind exemplul 1C Accounting 3.0

- 7 Posibile erori în documentele de interplată folosind exemplul 1C 8.2 ZUP 2.5

Posibile erori la calcularea impozitului pe venitul personal în programul 1C 8.2 ZUP 2.5 Să ne uităm la programul 1C ZUP 2.5 folosind exemplul documentului „Vacanță”. S-a acumulat plata de concediu, care inițial era planificată a fi achitată la 29.01.2016.De fapt, plata se face la 28.01.2016.De aceea, schimbăm data plății venitului în documentul de acumulare a concediului de odihnă la 01/ 28/2016.

Unii utilizatori ai programului 1s 8.3 au probleme cu impozitul pe venitul personal. Și ce mai faci?

Există modalități de a reveni de la ultima actualizare și chiar înapoi de câteva ori. În noiembrie totul era încă în regulă. Și acum vreau doar să plâng prost de neputință. Adăugat: 19 ianuarie 2018, 11:27 Citat: Gennady ObGES pe 19 ianuarie 2018, 05:49 Pentru orice eventualitate, voi clarifica - actele au fost transferate (inclusiv cele nedepuse), luni reînchise? Ei bine, cum poți răspunde la asta pe baza capturii de ecran și a lipsei de informații chiar minime?Gennady ObGES, te rog să-mi spui ce fel de informații să furnizez? Am început totul de la zero, am făcut și efectuat consecvent angajamente - extrase - plăți.

Nimic nu ajută. Este un fapt că, după actualizări, tabelele de acumulare s-au schimbat dramatic. Nu înțeleg detaliile tehnice, dar în mod clar este ceva în neregulă cu actualizarea.

Contabilitatea impozitului pe venitul persoanelor fizice în 1s 8.3 contabilitate 3.0

Important! Pentru a evita eventualele erori în impozitul pe venitul persoanelor fizice, urmăriți în programul 1C 8.3 (8.2) corespondența dintre data venitului din registrul veniturilor și data veniturilor din registrul fiscal, altfel programul va avea erori la calculul impozitului. . La înregistrarea oricărui venit în program, se înregistrează data primirii efective a venitului.

Pentru veniturile cu codul 2000, aceasta este ultima zi a lunii de acumulare. Pentru alte venituri, aceasta este data plății planificată din documentul de angajamente corespunzător.

Când se calculează un impozit, programul analizează pe ce fel de venit se calculează acest impozit și determină data încasării efective a venitului, care este înregistrată în registrul fiscal. De ce poate exista o diferență în data încasării venitului, care se ia în considerare în registrul veniturilor și registrul impozitului pe venitul persoanelor fizice? Să ne uităm la asta mai jos.

Impozitul pe venitul personal calculat nu este egal cu reținut

Posibile erori în documentele de interdecontare folosind exemplul 1C 8.3 ZUP 3.0 Folosind exemplul programului 1C ZUP 3.0 din documentul „Vacanță”, data plății planificată este 28/01/2016, dar vom seta data documentului la 01/ 30/2016, adică mai târziu de data plății planificată. Să vedem totul. Înregistrarea noastră din Registrul de înregistrare fiscală a fost creată începând cu 30 ianuarie 2016.

Important

Dacă plătim plata de concediu mai devreme decât data documentului - 28 ianuarie 2016, conform planificării, completăm declarația, vedem că impozitul pe venitul personal reținut nu este completat. Din 28 ianuarie 2016, nu există taxă calculată. În consecință, atunci când se efectuează o astfel de declarație, impozitul pe venitul personal reținut nu este înregistrat.

Atenţie

Dacă totul este în regulă cu data documentului și este mai devreme decât data planificată a plății: Apoi, la completarea extrasului, totul va fi, de asemenea, în regulă, se va stabili taxa. La efectuarea Declarației, aceasta este înregistrată ca impozit reținut.

Problemă cu impozitul pe venitul personal

Posibile erori în documentele de interplată folosind exemplul 1C Accounting 3.0 În programul 1C Accounting 3.0 totul este la fel. Data documentului este importantă. Să ne uităm la exemplul documentului „Vacanță”. Data planificată a plății este 28.01.2016, iar data documentului o vom seta în mod deliberat ulterior, de exemplu, 30.01.2016. Vom posta documentul. Taxa calculată a fost înregistrată la 30.01.2016.

După efectuarea plății, și nu în Extras, respectiv plata „Retragere numerar” sau debitare din contul curent anterior datei documentului „Vacanță”, impozitul reținut nu este înregistrat, determinat și neînregistrat în Registrul de evidență. . Prin urmare, este importantă data documentului; dacă o setăm la 28.01.2016 și reprogramăm eliberarea numerarului, atunci s-a creat o evidență pentru impozitul pe venitul persoanelor fizice reținut, totul a fost inclus în Registr și va fi apoi incluse în formularul 6-NDFL.

Posibile erori legate de impozitul pe venitul personal în 1s 8.3 și 8.2 - cum să găsiți și să remediați

Există și o dată de plată aici, iar dacă această dată se schimbă, totul se schimbă automat. În mod automat, se modifică și data încasării venitului pentru impozitul pe venitul personal.

Dar, pentru orice eventualitate, verifica. Posibile erori la calcularea impozitului pe venitul persoanelor fizice De asemenea, la calcularea impozitului pe venitul persoanelor fizice, trebuie să fim atenți la data depunerii impozitului. Acest lucru este relevant pentru programele din a treia versiune. Data de acumulare a impozitului trebuie să fie strict anterioară datei reținerii impozitului.

Dacă la momentul reținerii impozitului, impozitul în sine nu a fost acumulat, atunci, de fapt, nu există nimic de reținut. Important! Urmăriți în programul 1C: datele documentelor de interdecontare sunt data acumulării impozitului; dacă taxa nu este acumulată în momentul plății, aceasta nu va fi reținută. Acest lucru este valabil mai ales pentru veniturile nesalariale, deoarece data documentului este fixată ca dată de acumulare a impozitului. Astfel, în cea de-a treia versiune sunt importante și data documentului „Vacanta”, data documentului „Concediu medical” și alte documente.

Dar dacă schimbăm data în forma principală a documentului, data se schimbă automat în formularul „Mai multe detalii despre calculul impozitului pe venitul personal”. Este mai ușor aici, programul ZUP 3.0. ea ne garantează că aceste date vor coincide.

Singurul lucru este că în versiunea actuală a programului 1C există o eroare pentru documentul „Concediu medical”. Dacă se plătește cu un salariu și schimbăm data plății, atunci în acest caz data primirii venitului în formularul „Mai multe detalii despre calcularea impozitului pe venitul personal” nu se schimbă în sine.

Aici trebuie să recalculați sau să modificați manual data din formularul „Mai multe detalii despre calculul impozitului pe venitul personal”. Pentru toate celelalte cazuri, data contabilă a impozitului pe venit personal ar trebui să se modifice automat la data plății. Dar pentru orice eventualitate, verifică acest moment, asigură-te că datele se potrivesc. Posibile erori la calcularea impozitului pe venitul persoanelor fizice în programul 1C 8.3 Contabilitate 3.0 Ca și în programul 1C Contabilitate 3.0, există și două documente interconturi „Concediul medical” și „Vacanță”.

Un rând în impozitul pe venitul persoanelor fizice cu „minus” din 29 ianuarie 2016 și al doilea rând cu „plus” din 28 ianuarie 2016. În impozitul pe venitul persoanelor fizice, se adaugă încă două grupuri de linii de la 100 la 140. Într-una, totul este inversat, iar în cealaltă - totul este încărcat din nou. Pentru a preveni apariția acestei situații, monitorizați cu atenție data încasării venitului, care va fi consemnată în Registrul veniturilor, și data încasării veniturilor, care va fi consemnată în Registrul fiscal.

Trebuie să se potrivească. Posibile erori la calcularea impozitului pe venitul personal în programul 1C 8.3 ZUP 3.0. În programul 1C ZUP 3.0, data încasării veniturilor este luată în considerare și în două registre: Registrul Contabilitate Venituri și Registrul Contabilitate Fiscală.

De exemplu, luați în considerare documentul „Vacanță”. Registrul de contabilitate a veniturilor conține data plății din forma principală a documentului. Și în Registrul de înregistrare fiscală - data din formularul „Mai multe detalii despre calculul impozitului pe venitul personal”.

Aceste două date trebuie să se potrivească.

În acest articol ne vom uita la lucrul cu impozitul pe venitul personal în 1C 8.3 Contabilitate 3.0 - de la setări la operațiuni și raportare. Conţinut

- 1 Setări program

- 1.1 Date fiscale

- 1.2 Setări salariale

- 2 Operațiuni de contabilitate a impozitului pe venitul persoanelor fizice în 1C

- 3 Raportare

- 4 Verificarea corectitudinii calculului impozitului pe venitul persoanelor fizice

Cum se creează un certificat 2-NDFL în programul 1C Accounting 8.3?

Cel mai adesea, certificatele 2-NDFL sunt eliberate unui angajat la concediere, deoarece acestea sunt obligate la noul loc de muncă să introducă datele inițiale. Dar există momente când este necesar în alte cazuri. De exemplu, în bănci la obținerea de împrumuturi.

În programele 1C ZUP și 1C Accounting (8.2 și 8.3), certificatul este generat sub formă de document și, în consecință, poate fi tipărit. Să vedem cum să facem acest lucru în fiecare dintre programe.

Generarea și imprimarea unui certificat 2-NDFL în configurația 1C 8.3 ZUP 3.0

În această configurație, puteți genera două tipuri de certificate:

- 2-NDFL pentru angajați

- 2-NDFL pentru transfer către autoritățile fiscale

Să folosim baza de date demo care vine cu programul. Conține deja angajamente și plăți către angajați și nu ne va fi dificil să generăm un certificat. Cei care au o bază de date curată vor trebui să angajeze un angajat și să-l plătească.

Deci, accesați meniul „Impozite și contribuții”, apoi urmați linkul „2-NDFL pentru angajați” și ajungeți la formularul de listă de certificate. În această fereastră, faceți clic pe butonul „Creați”. Detaliile formularului care trebuie completate sunt subliniate cu o linie punctată roșie. De fapt, aceasta este organizația, angajatul și anul pentru care este nevoie de certificat.

În mijlocul documentului există un buton mare „Umplere”. După completarea detaliilor necesare, faceți clic pe el. Programul va completa documentul:

Rețineți că documentul poate fi generat în contextul OKATO/KPP și al cotelor de impozitare sau într-o manieră consolidată. Pentru a selecta o opțiune, utilizați câmpul „Formular”. Dacă alegeți să imprimați un certificat în secțiunea OKATO/KPP, trebuie să completați corect detaliile relevante de mai jos.

În fila „Date personale”, puteți edita datele personale ale angajatului. Dacă, după editare, datele diferă de cele introduse anterior (de exemplu, la aplicarea pentru un loc de muncă), programul va emite un avertisment. Dar documentul poate fi încă procesat și tipărit.

Pentru a imprima documentul, trebuie să faceți clic pe butonul „Certificat de venit (2-NDFL)”. Iată un exemplu, care face parte dintr-un formular de ajutor tipărit:

Notă! O nouă formă de certificat 2-NDFL a fost eliberată în conformitate cu ordinul Serviciului Federal de Taxe din 30 octombrie 2015 nr. ММВ-7-11/485@. Trebuie folosit din 12.08.2015.

Vă rugăm să rețineți că în antetul documentului există o intrare „Nu pentru transfer către autoritatea fiscală”.

Așa este, pentru că am generat un certificat 2-NDFL pentru angajați. Acum să vedem cum să generăm un certificat similar pentru Serviciul Fiscal Federal.

Generarea unor astfel de certificate se efectuează în paragraful 2-NDFL pentru transmiterea către Serviciul Fiscal Federal în secțiunea „Impozite și contribuții”.

Dacă studiați programul într-o bază de date demonstrativă, atunci făcând clic pe butonul „Creați” din formularul de listă și apoi făcând clic pe butonul „Umpleți” (după completarea tuturor detaliilor necesare), veți vedea o listă de angajați și nu un formular pentru completarea datelor pentru un angajat.

Nu vă alarmați, așa ar trebui să fie. Dacă înregistrați un document și faceți clic pe butonul „Imprimare”, veți vedea o listă de formulare pentru imprimare. Cert este că biroul fiscal în principal (sau în plus față de certificat) necesită un registru de certificate. În acest document este generat și îl puteți imprima. Registrul este atașat fișierului încărcat pe suport electronic.

Pentru a genera și încărca un fișier, trebuie să faceți clic pe butonul „Încărcare”:

Dacă organizația dvs. s-a conectat și a configurat capacitatea de a încărca rapoarte prin Internet, trebuie să utilizați butonul „Trimite”.

Forma tipărită a certificatului 2-NDFL pentru fiecare angajat nu este practic diferită de cea de mai sus.

După ce certificatele sunt acceptate de către autoritatea fiscală, trebuie să bifați caseta „Certificate acceptate de autoritatea fiscală și arhivate”. După aceea, documentul va fi marcat cu o „bifare” în listă.

Ajutor 2-NDFL în 1C Enterprise Accounting 3

Generarea și tipărirea certificatelor 2-NDFL în această configurație nu este mult diferită de același proces din programul „Salarii și managementul personalului 3”. Avem impresia că acest modul a fost scris de programatori 1C simultan pentru contabilitate și salarizare, ceea ce, în general, este corect.

În această secțiune vom indica unde se află certificatul 2-NDFL în 1C Accounting. Completarea documentelor nu trebuie să ridice întrebări; este similar cu ceea ce a fost descris mai sus.

Pentru a accesa formularul de listă „2-NDFL pentru angajați”, accesați meniul „Salarii și personal”, apoi linkul corespunzător. Pentru a genera certificate pentru Serviciul Fiscal Federal, totul este la fel.

Pe baza materialelor de la: programist1s.ru

Anul se apropie de sfârșit și în câteva luni după toate vacanțele vom începe să pregătim rapoarte 2-NDFL pentru transfer la Serviciul Fiscal Federal. În acest sens, m-am uitat prin articole și am fost surprins să constat că întrebarea contabilitatea impozitului pe venitul persoanelor fizice în 1C ZUP, practic nu a acordat nicio atenție nimănui. Asadar, incepand cu aceasta publicatie, o serie de articole dedicate contabilitatii impozitului pe venitul persoanelor fizice vor fi publicate in urmatoarea luna sau doua. Ne vom uita la situațiile tipice pe care le-am întâlnit când îmi servesc clienții.

Și pentru a vă ușura navigarea în lucrul cu impozitul pe venitul personal în viitor, acest prim articol va acoperi toate secvența contabilă a impozitului pe venitul personalîn 1C ZUP. Ne vom uita la principiile fundamentale care stau la baza. Și în viitor, când voi lua în considerare probleme mai restrânse, voi putea să mă refer la acest articol pentru a nu fi distras de la un exemplu anume. Permiteți-mi să vă reamintesc că tocmai pe acest principiu a fost creată o serie de articole dedicate.

✅

✅

Să începem cu unde și cum în program 1C Gestionarea salariilor și a personalului se calculează prin impozitul pe venitul personal. Pentru început, voi lua în considerare cel mai simplu caz, care nu necesită setări suplimentare. Angajatul este cetățean al Rusiei, rezident, nu are deduceri pentru impozitul pe venitul personal și se angajează la noi de la începutul anului. În acest caz, nu va trebui să faceți deloc setări pentru a contabiliza impozitul pe venitul personal pentru acest angajat. În mod obișnuit, reflectăm faptul de a-l angaja (evidențele HR sunt scrise în detaliu în articol).

Dacă un angajat are o singură acumulare planificată pentru lună, de exemplu, „Salariu pe zi” 100.000 de ruble, atunci pentru a calcula această plată vom folosi documentul „Statul de plată”, despre care am scris în detaliu în. La completarea acestui document pe fila "NDFL" Va fi creată automat o linie goală pentru calcularea impozitului pe venitul personal. În acest exemplu, am 1 angajat în document, deci există o singură linie pentru calcularea impozitului pe venitul personal. De obicei, se creează atâtea rânduri câte angajați sunt în secțiunile rămase (uneori nu se potrivește dacă, de exemplu, un angajat are venituri care nu sunt supuse impozitului pe venitul personal).

În continuare, trebuie să reflectăm într-un document faptul plății salariilor „Salariu de plătit”. Puteți citi articolul principal, care este dedicat în mod special acestui document. Deci suma de plătit în acest document se va completa minus impozitul pe venitul personal calculat anterior. Pentru exemplul nostru, aceasta este de 87.000 de ruble. = 100 000 – 13 000. I.e. de fapt reținerea impozitului pe venitul persoanelor fiziceîn 1C ZUP este înregistrată cu acest document.

Conceptul de impozit pe venitul personal calculat și impozitul pe venitul personal reținut

✅

✅ LISTA DE VERIFICARE pentru verificarea calculelor de salarizare în 1C ZUP 3.1

VIDEO - autoverificare lunară a contabilității:

✅ Calculul salariilor în 1C ZUP 3.1

Instrucțiuni pas cu pas pentru începători:

Și aici există o caracteristică importantă care ar trebui luată în considerare imediat, pentru ca ulterior să fie mai ușor să lucrezi cu programul. Se crede că la calcularea salariilor se calculează impozitul pe venitul personal și acesta va fi reținut numai în momentul plății salariului. Dar în programul 1C ZUP este posibil să setați o setare astfel încât, în momentul calculării salariului, impozitul pe venitul personal să fie considerat imediat atât calculat cât și reținut. Acest lucru se face în parametrii contabili din fila „Calcul salariale” folosind caseta de selectare „La calcularea impozitului pe venitul personal, luați în considerare impozitul calculat ca fiind reținut.”

Ce afectează asta? Există un raport în program „Analiza impozitelor și contribuțiilor acumulate”, care include o opțiune de raportare a impozitului pe venitul personal pentru vizualizarea datelor privind impozitul pe venitul personal.

Acestea. Raportul „Analiza impozitelor și contribuțiilor acumulate” se concentrează nu pe luna de angajare, ci pe data documentului.

Dacă acum setăm caseta de selectare în parametrii contabili „La calcularea impozitului pe venitul persoanelor fizice, luați în considerare impozitul calculat ca fiind reținut”și cu siguranță vom revizui documentele „Salarii” și „Salarii de plătit”, vom putea vedea în raportul „Analiza impozitelor și contribuțiilor acumulate” și impozitul pe venitul personal calculat, și a reținut impozitul pe venitul personal într-o lună.

Transferul impozitului pe venitul persoanelor fizice la buget

✅ Seminar „Lifehacks pentru 1C ZUP 3.1”

Analiza a 15 hack-uri de viață pentru contabilitate în 1C ZUP 3.1:

✅ LISTA DE VERIFICARE pentru verificarea calculelor de salarizare în 1C ZUP 3.1

VIDEO - autoverificare lunară a contabilității:

✅ Calculul salariilor în 1C ZUP 3.1

Instrucțiuni pas cu pas pentru începători:

Următoarea etapă de lucru cu impozitul pe venitul personal în 1C ZUP este să reflecte faptul plății impozitului pe venitul personal la buget. În acest scop, programul oferă un document „Transferul impozitului pe venitul personal la buget”. Acesta poate fi găsit în fila „Taxes” de pe desktopul programului. Acest document este destul de specific și activitatea sa nu poate fi întotdeauna explicată logic, așa că voi vorbi despre el în detaliu într-o altă publicație. Acum constat că este necesar să completați informațiile relevante despre plata impozitului pe venitul personal în raport reglementat 2-NDFL si in Registrul contabil fiscal pentru impozitul pe venitul persoanelor fizice. Rezultă că nu necesită completare lunară obligatorie. Puteți completa totul imediat înainte de a trimite rapoartele la Serviciul Federal de Taxe, dar nu vă sfătuiesc să faceți acest lucru, deși, desigur, alegerea vă aparține.

Deci, să completăm acest document pentru angajatul din exemplul nostru. O caracteristică specială a acestui document este că câmpul „Sumă” trebuie introdus manual. Această sumă se repartizează între angajații care au avut venituri impozabile în luna respectivă. Acum nu voi intra în detalii despre cum funcționează acest document, deoarece îl voi lua în considerare într-un articol separat. Pentru exemplul luat în considerare cu un angajat, documentul „Transferul impozitului pe venitul personal la buget” trebuie completat așa cum se arată în captură de ecran.

Raportarea reglementată privind impozitul pe venitul persoanelor fizice în 1C ZUP

Din punct de vedere al automatizării, contabilitatea impozitului pe venitul persoanelor fizice în 1C ZUP se desfășoară în două scopuri principale. În primul rând, vă permite să generați automat sumele corecte de plătit în funcție de salariul acumulat și impozitul pe venitul personal calculat. Despre asta s-a discutat când am vorbit despre documentul „Salarii de plătit”. Al doilea obiectiv este generarea automată de raportare reglementată, și anume raportul 2-NDFL. Permiteți-mi să vă reamintesc că acest raport este generat o dată pe an și trebuie depus la Serviciul Fiscal Federal până cel târziu la 1 aprilie a anului următor anului de raportare.

Pentru a genera acest raport în 1C ZUP există un serviciu special „Pregătirea datelor privind impozitul pe venitul personal pentru transmiterea către organul fiscal”. Poate fi accesat din secțiunea „Taxes” a desktopului programului.

În acest articol, am trecut în revistă principiul general al contabilității impozitului pe venitul personal în 1C ZUP și am discutat, de asemenea, cele două capacități principale de automatizare pe care ZUP le oferă în ceea ce privește lucrul cu impozitul pe venitul personal. Cu toate acestea, încă nu s-au spus multe despre impozitul pe venitul persoanelor fizice: despre contabilizarea impozitului pe venitul personal în alte documente de calcul salarial, despre stabilirea deducerilor, despre lucrul cu nerezidenți și cetățeni din alte țări și multe alte probleme importante. Voi scrie despre asta în articolele viitoare. Asta e tot pentru azi!

Asta e tot pentru azi!

Pentru a fi primul care află despre noile publicații, abonați-vă la actualizările blogului meu: