Calculul amortizarii Amortizarea mijloacelor fixe: reguli de calcul și contabilitate

De la 1 ianuarie 2018, la ținerea contabilității bugetare, a contabilității instituțiilor bugetare de stat (municipale) și autonome, se aplică următoarea formulă:Standard federal de contabilitate pentru organizațiile din sectorul public „Active fixe”. Acest standard a introdus o serie de modificări legate de calcularea amortizarii mijloacelor fixe. Despre modificările și susținerea lor vorbim în programul 1C: Contabilitatea instituțiilor publice 8.

Noi limite de cost pentru calcularea amortizarii activelor

Conform paragrafului 39 din Standardul federal de contabilitate pentru organizațiile din sectorul public „Active fixe”, aprobat. prin ordin al Ministerului de Finanțe al Rusiei din 31 decembrie 2016 nr. 257n:

|

Anterior, în conformitate cu paragraful 92 din Instrucțiunile de aplicare a Planului de conturi unificat, aprobate. Prin ordinul Ministerului Finanțelor al Rusiei din 1 decembrie 2010 nr. 157n (modificat la 27 septembrie 2017) (denumite în continuare Instrucțiunile nr. 157n), amortizarea mijloacelor fixe a fost acumulată în următoarea ordine:

|

Astfel, de la 1 ianuarie 2018 au fost majorate limitele de valoare a mijloacelor fixe pentru calcularea amortizarii.

În programul „1C: Contabilitatea instituțiilor publice 8” edițiile 1 și 2 în conformitate cu cerințele paragrafului 39 din Standard în registrul de informații Parametrii contabili OS de la 01.01.2018 au fost stabilite noi limite de cost pentru calcularea amortizarii mijloacelor fixe:

- prima limită este de 10.000,00 RUB;

- a doua limită este de 100.000,00 RUB.

Sunt utilizate în documentele de punere în funcțiune a OS. În Ghidul de aplicare a standardului federal de contabilitate pentru organizațiile din sectorul public „Active fixe”, aprobat. Ordinul Ministerului Finanțelor al Rusiei din 31 decembrie 2016 Nr. 257n (denumit în continuare Instrucțiunile Metodologice), comunicat prin scrisoarea Ministerului Finanțelor al Rusiei din 15 decembrie 2017 Nr. 02-07-07/84237 , a explicat cum se calculează amortizarea mijloacelor fixe admise în contabilitate în 2017, care vor fi puse în funcțiune în 2018.

Conform Părții 7 „Amortizarea mijloacelor fixe” din Ghid: „ în raport cu mijloacele fixe acceptate în contabilitate înainte de trecerea la aplicarea GHS„ Mijloace fixe" (până la 1 ianuarie 2018), nu se efectuează recalcularea amortizarii (modificarea metodei de calcul a amortizarii determinată la momentul în care obiectul a fost recunoscut în contabilitate)." Astfel, pentru mijloacele fixe care costă de la 3.000 de ruble. până la 10.000 de ruble. inclusiv, admisă în contabilitate în anul 2017, dar nedată în exploatare, metoda de calcul a amortizarii stabilită la data primirii obiectului în contabilitate nu se modifică, rămâne cea veche. Pentru obiectele OS, costă:

- până la 3.000 de ruble. inclusiv, cu excepția obiectelor din colecția bibliotecii și a activelor necorporale, nu se acumulează amortizarea;

- de la 3.000 la 40.000 de ruble. inclusiv, amortizarea se acumulează în valoare de 100% din valoarea contabilă la data punerii în funcțiune a instalației.

Prin urmare, punerea în funcțiune a acestor sisteme de operare în 2018 ar trebui să se reflecte în contabilitate în modul vechi:

- prin debitarea conturilor contabile analitice corespunzatoare ale contului 010100000 „Mije fixe” si creditarea conturilor contabile analitice corespunzatoare ale contului 010100000 „Mije fixe” cu schimbarea persoanei responsabile financiar (clauza 10 din Instrucțiunile de aplicare a Planul de Conturi pentru contabilitatea instituțiilor bugetare, aprobat prin ordin al Ministerului Finanțelor al Rusiei din 16.12.2010 nr. 174n, în continuare - Instrucțiunea nr. 174n);

- prin debitul contului 040120271, conturile contabile analitice corespunzatoare ale contului 010900000 „Costuieli de fabricare a produselor finite, executare lucrari, servicii” si creditarea conturilor contabile analitice corespunzatoare ale contului 010400000 „Depreciere” in valoare contabila (clauza). 26 din Instrucţiunea nr. 174n).

În consecință, la efectuarea documentelor în cadrul programului 1C: Contabilitatea instituțiilor publice 8 Mișcarea internă a activelor fixe și a activelor necorporale cu operatie Punerea în funcțiune a sistemului de operare(în „1C: Contabilitatea instituțiilor publice 8” ediția 1) și Declarație pentru emiterea OS pentru nevoile instituției(în „1C: Contabilitatea instituțiilor publice 8” ediția 2) cu operațiunea Punerea în funcțiune pentru instalațiile puse în funcțiune în 2018 care costă de la 3.000 RUB. până la 10.000 de ruble. inclusiv, acceptate în contabilitate în anul 2017, evidențele contabile se formează în mod vechi, după metoda de calcul a amortizarii determinată la momentul în care obiectul a fost acceptat în contabilitate - amortizarea se calculează în cuantumul valorii contabile.

De asemenea, amortizarea suplimentară nu se percepe până la 100% din valoarea contabilă a unui obiect în valoare de 40.000 RUB sau mai mult. până la 100.000 de ruble, acceptate pentru contabilitate în 2017, la punerea în funcțiune în 2018. Amortizarea continuă să se acumuleze pentru activ în conformitate cu durata de viață utilă stabilită (SPI).

Noi limite de valoare a mijloacelor fixe pentru calcularea amortizarii se aplica obiectelor acceptate in contabilitate de la 01.01.2018.

Noi metode de calcul al amortizarii

Standardul prevede că, în conformitate cu politica contabilă a subiectului de contabilitate, amortizarea unui element de imobilizare poate fi calculată nu numai prin metoda liniară, ci și

- metoda echilibrului reducător. La utilizarea acestei metode, valoarea anuală a amortizarii se determină pe baza valorii reziduale a obiectului la începutul anului de raportare și a ratei de amortizare calculată pe baza duratei de viață utilă a acestui obiect și a unui coeficient care nu depășește 3, utilizat de către entitate contabilă și stabilită de aceasta în conformitate cu politicile sale contabile;

- . Metoda constă în perceperea unei sume de amortizare pe baza utilizării așteptate sau a performanței așteptate a activului. În conformitate cu această metodă, valoarea deprecierii poate fi egală cu zero în timpul opririi producției utilizând elementul de mijloc fix corespunzător (clauza 36 din Standard).

În programul 1C: Contabilitatea instituțiilor publice 8, edițiile 1 și 2, sunt implementate noi metode de calcul al amortizarii:

- Reducerea echilibrului;

- Proporțional cu volumul producției.

Noi metode de calcul al amortizarii pot fi specificate în documente privind introducerea soldurilor inițiale ale mijloacelor fixe, acceptarea mijloacelor fixe pentru contabilitate și modificarea valorii mijloacelor fixe.

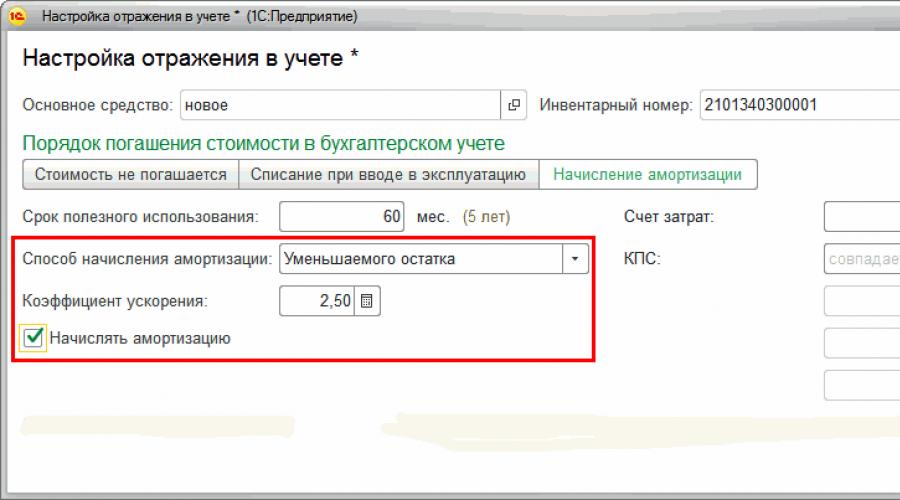

La alegerea ca metodă Reducerea echilibrului este necesar să se precizeze Factorul de accelerare(vezi fig. 1).

La alegerea ca Metoda de calcul a amortizarii metodă Proporțional cu volumul producției trebuie să indicați (vezi fig. 2):

- Parametru de ieșire- selectie din director Parametrii de generare a sistemului de operare. Mai întâi trebuie să intrați în director Nume parametrul de producție și unitate lui măsurători. De exemplu, kilometraj, km - pentru o mașină; piese, buc. - pentru mașină;

- Volumul de producție estimat- este indicat volumul planificat pe toata durata de viata a obiectului. De exemplu, 200.000 (km) pentru o mașină sau 100.000 (piese) pentru o mașină.

Valoarea reziduală la începutul anului x Factor de accelerare / SPI

După cum puteți vedea, cu această metodă, cea mai mare parte a costului obiectului este transferată la rezultatul financiar în primii ani de funcționare în fiecare an, valoarea deprecierii este mai mică;

Pentru obiectele cu metoda amortizarii Proporțional cu volumul producției Valoarea lunară a amortizarii se calculează după cum urmează:

Valoarea contabilă x Ieșire pentru lună / Ieșire planificată pentru SPI

Cu această metodă, amortizarea este calculată pe baza utilizării efective a obiectului, adică cu cât este mai rapid, cu atât obiectul este utilizat mai intens.

Noile metode de calcul a deprecierii sunt reflectate în Tabelul 2 „Costul unui obiect, modificări ale valorii contabile, calcularea deprecierii” din raport. Card de inventar (f. 0504031).

Să remarcăm că, în scopul impozitării venitului, activele fixe implicate în activități generatoare de venit sunt clasificate drept bunuri amortizabile (articolul 256 din Codul fiscal al Federației Ruse). Evaluarea proprietății amortizabile și calcularea deprecierii în contabilitatea fiscală se efectuează, ca și înainte, în conformitate cu articolele 257-259.3 din capitolul 25 din Codul fiscal al Federației Ruse. În conformitate cu normele capitolului 25 din Codul fiscal al Federației Ruse, clasificarea, evaluarea și procedura de calcul a deprecierii proprietăților amortizabile nu depind de modul în care aceste tranzacții sunt reflectate în contabilitate.

Noile limite ale costului mijloacelor fixe pentru calcularea amortizarii în contabilitate sunt armonizate cu legislația fiscală (clauza 1 a articolului 257 din Codul fiscal). Cu toate acestea, noile metode posibile de calcul al amortizarii sunt aplicabile doar in contabilitate. Pentru armonizarea datelor contabile și contabile fiscale, este recomandabil să se folosească metoda de amortizare liniară.

Noul an 2016 a adus multe schimbări în legislație. Una dintre ele se referea la contabilitatea fiscală active fixe „de valoare mică”.. Conform modificărilor la paragraful 1, clauza 1, articolul 256 din Codul fiscal al Federației RuseŞi paragraful 1, clauza 1, articolul 257 din Codul fiscal al Federației Ruse, introdus prin Legea federală nr. 150-FZ din 8 iunie 2015, costul unor astfel de obiecte poate ajunge acum la 100.000 de ruble. Dar mai întâi lucrurile.

Așadar, de la 1 ianuarie 2016 s-a modificat unul dintre activele amortizabile din contabilitatea fiscală și anume limita valoric. Dacă în 2015 era de 40.000 de ruble, atunci în 2016 a crescut la 100.000 de ruble. Adică, activele fixe amortizabile puse în funcțiune în 2016 nu ar trebui să coste mai puțin de 100.000 de ruble. Această regulă se aplică și acelor active care au fost achiziționate în 2015, dar au intrat în funcțiune în 2016.

De remarcat!

Pentru proprietatea pe care organizația a început să le folosească încă din 2015, se aplică vechea limită - 40.000 de ruble.

Obiectele cu un cost inițial sub valoarea maximă (100.000 RUB) nu trebuie amortizate ( paragraful 1, clauza 1, articolul 256 din Codul fiscal al Federației Ruse). Conform Subclauza 3 Clauza 1 Articolul 254 din Codul Fiscal al Federației Ruse costurile de primire a acestora trebuie anulate ca costuri materiale. Codul Fiscal oferă organizațiilor posibilitatea de a alege o opțiune de anulare:

- la momentul punerii in functiune;

- treptat (de exemplu, pe parcursul duratei sale de viață utilă).

Alegerea unei anumite opțiuni trebuie să fie reflectată în politica contabilă în scopul impozitului pe profit.

Ține minte!

În baza paragrafului 4, clauza 5 din PBU 6/01, organizația are dreptul să nu stabilească deloc o limită și să accepte toate obiectele care îndeplinesc criteriile clauzei 4 din PBU 6/01 pentru contabilitate ca mijloace fixe, indiferent de cost. .

Evident, noile modificări fiscale complică procesul contabil. Din cauza diferențelor în procedurile contabile și contabile fiscale pentru proprietățile ieftine, apar discrepanțe, ceea ce implică necesitatea aplicării PBU 18/02 „Contabilitatea calculelor impozitului pe profit” (aprobat prin Ordinul Ministerului Finanțelor al Rusiei din 19 noiembrie). , 2002 Nr. 114n).

Exemplu.

În ianuarie 2016, organizația comercială RusIce (LLC) a achiziționat un congelator ladă la prețul de 84.960 de ruble, inclusiv TVA (18%) - 12.960 de ruble. Livrarea a fost efectuată de firma furnizor și costul acesteia este deja inclus în prețul total al produsului.

În aceeași lună, instalația a fost acceptată ca parte a mijloacelor fixe și pusă în funcțiune. Din ordinul administratorului, durata de viață utilă a proprietății a fost stabilită la 6 ani sau 72 de luni (grupa a IV-a de amortizare).

Date de referință:

1) organizația se află în sistemul general de impozitare (OSNO);

2) în conformitate cu politica contabilă a RusIce LLC în scopuri contabile:

- amortizarea pentru toate mijloacele fixe se calculează prin metoda liniară;

- durata de viață utilă se determină în conformitate cu Clasificarea mijloacelor fixe incluse în grupele de amortizare (aprobată prin Decretul Guvernului Federației Ruse din 1 ianuarie 2002 nr. 1);

3) în conformitate cu politica contabilă a RusIce LLC, în scopuri de impozit pe profit, cheltuieli pentru achiziționarea de proprietăți în valoare mai mică de 100.000 de ruble. și o durată de viață utilă mai mare de 12 luni sunt luate în considerare la un moment dat la punerea în funcțiune.

Soluţie.

RusIce LLC va reflecta achiziția de proprietate în înregistrările contabile.

| Nu. | Conținutul operațiunii | Debit | Credit | Cantitate, frecați. |

| ianuarie 2016 | ||||

| 1 | Se reflectă prețul de achiziție al congelatorului ladă (fără TVA) | 08-4 | 60 | 72 000 |

| 2 | Se ia în considerare valoarea TVA „intrată” pe obiectul primit | 19 | 60 | 12 960 |

| 3 | Obiectul este acceptat în contabilitate ca mijloc fix la costul inițial | 01 | 08-4 | 72 000 |

| 4 | S-a prezentat spre deducere suma TVA „intrată” la congelatorul lafă achiziționat | 68 | 19 | 12 960 |

Un nou mijloc fix apare în evidențele contabile ale organizației - un congelator ladă, care, în conformitate cu paragrafele 17, 21 din PBU 6/01, este supus amortizarii din februarie.

Calculul amortizării (A) folosind metoda liniară în contabilitate:

- Agod = Cost inițial x Rata de amortizare = 72.000 de ruble. x 100% / 6 l. = 12.000 de ruble.

- Ames = agod / 12 luni. = 12.000 de ruble. / 12 luni = 1.000 de ruble.

În contabilitatea fiscală, cheltuielile asociate cu achiziționarea unui congelator ladă ar trebui anulate la un moment dat în ianuarie, pe baza politicii contabile a Companiei.

Ca urmare a faptului că, în contabilitate, costul unui mijloc fix va fi anulat mai lent (peste 6 ani), se va forma o diferență temporară impozabilă în valoare de 72.000 de ruble, care formează o datorie pentru impozit amânat (DTL). :

- IT pentru costul unui congelator ladă = diferență temporară impozabilă x 20% (cota impozitului pe venit) = 72.000 RUB. x 20% = 14.400 rub.

Prin urmare, în luna ianuarie se vor face înregistrări suplimentare în evidența contabilă a RusIce LLC.

Pe măsură ce obiectul se depreciază, suma ON va fi rambursată.

Calculul IT pentru anulare în luna de raportare:

- ONOme. cu prețul unui congelator cu ladă = Cantitate IT / Durată utilă (SPI) / 12 luni. = 14.400 / 6 l. / 12 luni = 200 de ruble.

În februarie, contabilul Societății va înregistra următoarele înregistrări contabile.

Organizația trebuie să perceapă o amortizare lunară a obiectului și să o anuleze pe toată durata de viață a acestuia până când costul congelatorului este rambursat integral (sau radiat).

| Lună | Contabilitate | Contabilitatea fiscală | ||||||

| costul initial | calculul amortizarii | valoare reziduala | acumularea IT | anularea IT | restul IT | preţ | achita | |

| ianuarie | 72 000 | - | - | 14 400 | - | - | 72 000 | 72 000 |

| februarie | - | 1 000 | 71 000 | - | 200 | 14 200 | - | - |

| martie | - | 1 000 | 70 000 | - | 200 | 14 000 | - | - |

| aprilie | - | 1 000 | 69 000 | - | 200 | 13 800 | - | - |

| mai | - | 1 000 | 68 000 | - | 200 | 13 600 | - | - |

| ....... | ....... | ....... | ....... | ....... | ....... | ....... | ....... | ....... |

| Ultimele 3 luni de viață utilă | ||||||||

| noiembrie | - | 1 000 | 2 000 | - | 200 | 400 | - | - |

| decembrie | - | 1 000 | 1 000 | - | 200 | 200 | - | - |

| ianuarie | - | 1 000 | - | - | 200 | - | - | - |

| În ianuarie, costul congelatorului, precum și valoarea datoriei fiscale amânate (DTL) în contabilitate, vor fi anulate complet. | ||||||||

Organizația pune în funcțiune în anul 2016 mijloace fixe achiziționate pentru utilizare în activități comerciale.

În 2016, ea a stipulat în politica contabilă să nu se acumuleze amortizarea mijloacelor fixe în conformitate cu Rezoluția Consiliului de Miniștri al Republicii Belarus din 02/09/2016 nr. active în anul 2016” (denumită în continuare Rezoluția nr. 110).

Totodată, conform Rezoluției nr. 110, organizațiile au dreptul de a decide să nu acumuleze amortizare pentru toate sau individuale activele fixe în perioada 1 ianuarie - 31 decembrie 2016.

Rezoluția nr. 110 prevede că durata de viață standard și durata de viață utilă a mijloacelor fixe pentru care nu se percepe amortizarea, sunt prelungite pe o perioadă egală cu perioada în care nu a fost acumulată amortizarea. Cu alte cuvinte, Rezoluția nr. 110 nu impune ca prelungirea duratei de viață standard și a duratei de viață utilă să fie obligatorie pentru o perioadă de 12 luni. Aceasta presupune, potrivit autorului, posibilitatea aplicării normelor Rezoluției nr. 110 pentru mijloacele fixe puse în funcțiune în anul 2016.

Pentru mijloacele fixe puse în funcțiune în cursul anului 2016, perioada prevăzută de Hotărârea nr. 110 nu va depăși perioada în care organizația nu poate acumula amortizare asupra tuturor sau individuale a mijloacelor fixe - de la 1 ianuarie până la 31 decembrie 2016.

Potrivit autorului, sensul Explicației este că pentru fiecare sau pentru toate mijloacele fixe de-a lungul anului 2016 se poate aplica una din două metode în ceea ce privește calcularea amortizarii: a percepe sau a nu percepe amortizarea pe tot parcursul anului. Cu alte cuvinte, acumularea (necumularea) a deprecierii în lunile individuale ale anului 2016 nu este permisă.

Amortizarea mijloacelor fixe a fost calculată în 2018-2019 - cum se verifică dacă calculul a fost făcut corect și amortizarea este reflectată în contabilitate și raportare? Articolul nostru vă va ajuta în acest sens: vom da exemple, vom arăta postări și vom explica reflectarea deprecierii în raportare.

Procedura de calcul a amortizarii mijloacelor fixe in contabilitate

Amortizarea presupune includerea treptată în cheltuieli a costului mijloacelor fixe, care reprezintă o sumă semnificativă pentru orice organizație. Mijloacele fixe pot participa la generarea de venituri pentru o perioadă lungă de timp și au o durată de viață lungă.

Amortizarea mijloacelor fixe trebuie calculată pentru toate grupurile. Dar unele dintre proprietăți nu trebuie amortizate:

- dacă costul inițial se încadrează în limita care nu depășește 40.000 de ruble. (clauza 5 din PBU 6/01) (dacă aceste obiecte sunt acceptate în contabilitate ca stocuri);

- dacă obiectul se află pe lista bunurilor pentru care nu se acumulează amortizare (clauza 17 din PBU 6/01).

PBU 6/01 este principalul document care stabilește regulile amortizarea mijloacelor fixeîn contabilitate. La acceptarea în contabilitate pentru fiecare obiect individual, organizația determină procedura de amortizare pe baza PBU 6/01 și fixează parametrii: metodă, Cum se calculează amortizarea mijloacelor fixe, și durata lor de viață utilă.

Exemplu de calcul al amortizarii mijloacelor fixe

Să luăm în considerare exemplu de calcul al amortizarii mijloacelor fixe, în practică.

Exemplu

În ianuarie 2018, organizația a acceptat instalația în funcțiune cu un cost inițial de 72.000 de ruble. Durata de viață utilă fixă este de 3 ani (36 de luni).

Metoda de amortizare liniară aleasă de organizație prevede următorul calcul al sumei anuale de amortizare: 72.000 × 1 / 3 = 24.000 Aici 1/3 este rata de amortizare. Se calculează pe baza numărului specificat de ani de funcționare. De fapt, suma anuală poate fi obținută prin simpla împărțire a costului la numărul de ani în practică, așa se face calculul;

Suma lunară a amortizarii este egală cu rezultatul împărțirii sumei anuale la numărul de luni din an: 24.000 / 12 = 2.000 Sau, ceea ce este echivalent, rezultatul împărțirii costului inițial la numărul de luni de utilizare: 72.000 / 36.

S-a acumulat amortizarea mijloacelor fixe - cum se reflectă înregistrările în contabilitate?

Sumele de amortizare se acumulează la creditul contului 02. Contul din debitul înscrierii depinde de caracteristicile activității în care se desfășoară obiectul.

Amortizarea mijloacelor fixe din bilanţ

Formularul de bilanț nu furnizează o linie separată pentru valoarea deprecierii acumulată la data raportării. Dar această sumă participă la formarea indicatorului de linie 1150 ca valoare de reglare. Și anume, pentru a reflecta modul în care se formează indicatorul din evaluarea netă pentru linia specificată: costul inițial redus cu valoarea deprecierii cumulate. Valoarea contabilă a activului este egală cu diferența dintre soldul contului 01 și soldul contului 02.

În acest caz, informațiile privind amortizarea, inclusiv acumulate, pensionate, acumulate la data raportării, sunt descifrate pe grupe de obiecte și furnizate utilizatorilor situațiilor din notele la bilanţ.

Următoarele cerințe de divulgare în raportare sunt stabilite:

- clauza 35 din PBU 4/99 (ordinul Ministerului Finanțelor al Federației Ruse din 6 iulie 1999 nr. 43n),

- clauza 49 din reglementările privind contabilitatea (ordinul Ministerului Finanțelor al Federației Ruse din 29 iulie 1998 nr. 34n),

- clauza 32 din PBU 6/01 (ordinul Ministerului de Finanțe al Federației Ruse din 30 martie 2001 nr. 26n).

Amortizarea mijloacelor fixe în perioada 2018-2019 în contabilitatea fiscală

Procedura de amortizare contabilă în perioada 2018-2019 nu s-a schimbat. Cu toate acestea, în 2016, schimbările au afectat contabilitatea fiscală. Astfel, Legea din 8 iunie 2015 nr. 150-FZ (clauzele 7-8 ale art. 5) a introdus modificări la art. 256, 257 Codul fiscal al Federației Ruse. Ele constau în creșterea valorii bunurilor care nu sunt clasificate ca amortizabile.

Anterior, această cifră era egală cu 40.000 de ruble. și corespundea unei limite similare în contabilitate. Acum, suma din Codul Fiscal al Federației Ruse a fost mărită la 100.000 de ruble. Noile reguli se aplică numai proprietăților puse în funcțiune de la 1 ianuarie 2016. Pentru alte obiecte care costă peste 40.000 și până la 100.000 de ruble, care erau deja în funcțiune înainte de această dată, nu este necesară ajustarea sub formă de anulare a costului rămas.

După cum știm deja, în contabilitate suma este de 40.000 de ruble. reprezintă limita superioară a costului activelor neamortizabile. În acest caz, pentru a decide cu privire la clasificarea proprietății drept active fixe, o organizație poate:

- selectați suma limită maximă în politica contabilă;

- alegeți o sumă mai mică decât această limită;

- ia în considerare obiectele cu un cost mai mic decât limita ca parte a inventarului;

- nu stabiliți o limită prin amortizarea tuturor obiectelor de orice valoare contabilizate ca mijloace fixe.

În contabilitatea fiscală, suma de 100.000 de ruble este o limită de cost care determină recunoașterea (sau nerecunoașterea) unui obiect ca parte a proprietății amortizabile. Obiectele evaluate până la această limită nu sunt considerate bunuri amortizabile. Costul lor integral la momentul în care obiectele sunt acceptate pentru contabilitate este anulat ca cheltuieli materiale în conformitate cu subparagraful. 3 p. 1 art. 254 Codul fiscal al Federației Ruse.

Totodată, legiuitorul în aceeași subclauză. 3 p. 1 art. 254 din Codul Fiscal al Federației Ruse oferă posibilitatea de a include aceste sume în cheltuieli nu deodată în întregime, ci prin distribuirea sumei pe un interval de timp mai mare decât o perioadă de raportare. Perioada de recunoaștere progresivă a cheltuielilor este determinată ca durata de viață utilă estimată. Aceasta este o acțiune similară cu amortizarea contabilă, care vă permite să „întindeți” contabilizarea costului proprietății neamortizabile în cheltuielile materiale.

Când apar diferențe conform PBU 18/02?

O întrebare care îngrijorează mulți contabili. Dar este rezonabil să o abordăm ținând cont de beneficiile impozitării asupra proprietății și profiturilor.

Pentru claritate, am întocmit următorul tabel.

|

Costul obiectelor |

Cheltuieli în contabilitate |

Cheltuieli în contabilitatea fiscală |

|

|

Inclusiv costul proprietății la un moment dat în cheltuieli |

Includerea treptată a valorii proprietății în cheltuieli |

||

|

≤ 40.000 de ruble. |

Obiectele nu sunt contabilizate ca stocuri, ci sunt amortizate ca parte a mijloacelor fixe |

Există diferențe conform PBU 18/02 |

Nu există diferențe conform PBU 18/02 |

|

> 40.000 de ruble. ≤ 100.000 de ruble. |

Amortizarea mijloacelor fixe |

Există diferențe conform PBU 18/02 |

Nu există diferențe conform PBU 18/02 |

|

> 100.000 de ruble. |

Amortizarea mijloacelor fixe |

Imposibil |

Nu există diferențe conform PBU 18/02 |

IMPORTANT! Alegerea în favoarea nereflectării diferențelor conform PBU 18/02 nu implică întotdeauna o reducere a complexității contabilității. Din punct de vedere al reducerii impozitelor, este adesea mai profitabil pentru o organizație să folosească dreptul la o atribuire unică a costului obiectelor la cheltuieli atât în contabilitate, cât și în contabilitate fiscală.

Rezultate

Atunci când decide cum se va calcula amortizarea mijloacelor fixe în 2018-2019, organizația are dreptul de a alege: reducerea intensității forței de muncă din contabilitate sau lipsa diferențelor conform PBU 18/02. În același timp, este rezonabil să se ia o decizie și din punctul de vedere al reducerii cheltuielilor fiscale. Acest lucru, în special, este facilitat de utilizarea dreptului de a atribui imediat costul obiectelor cheltuielilor.