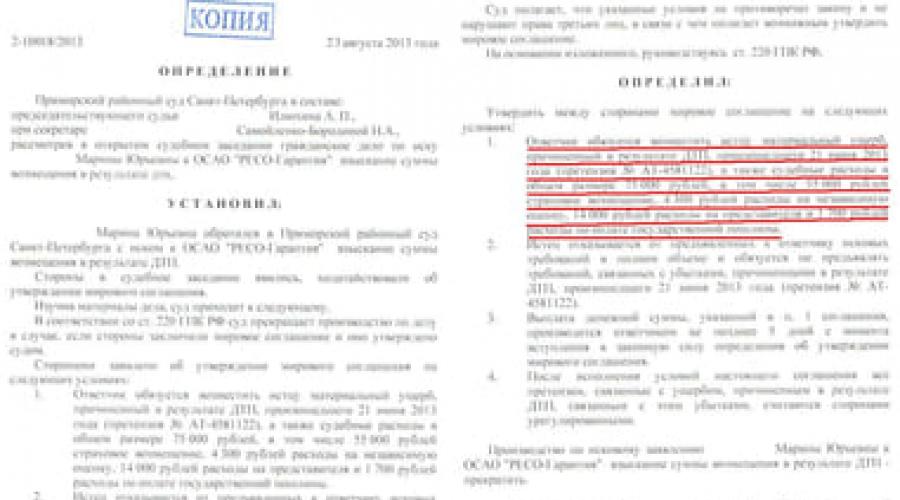

Proces reso garantează ce trebuie făcut. Decizie privind cererea împotriva OSAO Reso Guarantee

Citeste si

Practica noastră

Reclamație conform OSAGO împotriva „RESO-Garantiya”

Nu a fost de mult timp un secret pentru nimeni că legea cu privire la „Asigurare obligatorie de răspundere civilă auto” (OSAGO) este un avantaj foarte îndoielnic pentru proprietarii de mașini înșiși. Una dintre cele mai frecvente probleme raportate de proprietarii de vehicule este aceea că asigurătorii auto subestimează costul real al daunelor cauzate ca urmare a unui accident. Dar, după cum arată practica noastră, acest lucru poate fi luptat...

Proprietarul mașinii a contactat OZPP „Resonance” GAZ 3110, care a fost recunoscut ca victimă într-un accident și ar fi trebuit să primească despăgubiri de la compania de asigurări "RESO-Garantiya". Valoarea primei de asigurare, conform calculelor asigurătorului, a fost de 77.859 de ruble. Cu toate acestea, atunci când efectua lucrări de reparații și restaurare la un centru de service auto, maistrul a descoperit daune ascunse autoturisme care nu au fost luate în calcul la calcularea plății asigurării. Astfel, costul reparațiilor l-a costat pe proprietarul Volga 132.410 de ruble, și nu 77.859, după cum a calculat asigurătorul. A fost întocmit un act corespunzător, iar proprietarul GAZ a mers la "RESO-Garantie", unde, desigur, au refuzat să acopere diferența corespunzătoare. Avocații de la Societatea Rezonantă pentru Protecția Drepturilor Consumatorului au întocmit întâmpinare și au depus actele spre examinare instanței. Întrucât, în conformitate cu articolul 7 din Legea federală „Cu privire la asigurarea obligatorie a răspunderii civile a proprietarilor de vehicule”, nu se plătesc mai mult de 120.000 de ruble în caz de daune aduse proprietății, în declarația de revendicare au fost solicitate următoarele drept despăgubire:

- diferența dintre suma plătită deja de către asigurător (77.859 de ruble) și cheltuită efectiv pentru reparații (dar nu mai mult de 120.000 de ruble) - 42.140 de ruble

- fonduri cheltuite pentru efectuarea unei examinări independente - 5.487 de ruble

- cheltuieli pentru serviciile avocaților OZPP „Rezonanță” - 4.500 de ruble

- penalizare pentru întârzierea obligațiilor de acoperire a sumei lipsă - (100%) - 42.140 de ruble

- despăgubiri pentru daune morale aduse proprietarului mașinii - 5.000 de ruble

Decizie judecătorească cererile reclamantului au fost satisfăcute cu privire la punctele nr. 1 - diferența dintre suma deja plătită de asigurător (77.859 de ruble) și cheltuită efectiv pentru reparații (dar nu mai mult de 120.000 de ruble) - 42.140 de ruble și punctul 3 - costurile de plata pentru serviciile avocaților OPP „Rezonanță” - 3000 de ruble.

SOLUŢIE

IN NUMELE FEDERATIEI RUSE

La 17 august 2012, Judecătoria Golovinsky din Moscova, compusă din președintele judecătorului T.G. Zhilkina, cu secretarul A.N. Svitushkov, a examinat în ședință publică dosarul civil nr. 2-2773/12 pe cererea lui D.Yu.Reztsov. către Sheftel O.L., Compania pe acțiuni deschise de asigurări „RESO-Garantiya” pentru despăgubiri pentru daunele cauzate de un accident de circulație,

U S T A N O V I L:

Reclamantul Reztsov D.Yu. reprezentată de un reprezentant prin împuternicire Lubnina M.A. a intentat un proces împotriva Sheftel O.L., RESO-Garantiya Insurance Company pentru despăgubiri pentru daunele cauzate de un accident de circulație și a solicitat recuperarea de la RESO-Garantiya Insurance Company a costurilor de restaurare a vehiculului în valoare de 78.970 de ruble. 67 copeici; de la Sheftel O.L. diferența dintre compensația de asigurare și valoarea reală a pagubei în valoare de 11.534 de ruble. 79 de copeici, cheltuieli pentru efectuarea unei examinări a vehiculului în valoare de 5.000 de ruble; recupera de la pârât și copârât proporțional cu mărimea creanțelor satisfăcute cheltuielile judiciare: taxă de stat în valoare de 3065 ruble. 15 copeici; cheltuieli pentru eliberarea unei procuri judiciare unui reprezentant în valoare de 1.200 de ruble; cheltuieli pentru plata serviciilor unui reprezentant în valoare de 35.000 de ruble, invocând faptul că la 17 martie 2012 a avut loc un accident de circulație cu o mașină<данные изъяты> <данные изъяты>, aparținând lui Reztsov D.Yu.. În conformitate cu certificatul de producere a accidentului rutier, rezoluția în cazul unei contravenții administrative a constatat-o vinovată de acest accident rutier pe Sheftel O.L., având încălcat paragrafele. 8.4 Regulile de circulație ale Federației Ruse. Compania de asigurări RESO-Garantiya a plătit reclamantului 41.029 de ruble pentru compensarea asigurărilor. 33 copeici.În conformitate cu Raportul nr. din 10 aprilie 2012 privind evaluarea valorii de piață a dreptului de a solicita despăgubiri pentru pierderile rezultate din deteriorarea unui autoturism într-un accident de circulație.<данные изъяты> costul reparațiilor de restaurare, ținând cont de uzura pieselor, s-a ridicat la 131.534 de ruble. 79 copeici.La ședința de judecată, reprezentantul reclamantei, prin împuternicire, Lubnin M.A. a susținut pretențiile. Compania de asigurări RESO-Garantiya a fost informată în mod corespunzător cu privire la ora și locul judecății cauzei, reprezentantul nu s-a prezentat la ședința de judecată, nu a informat instanța despre motivele neprezentării sale și nu a depus cereri scrise. să amâne judecarea cauzei. Sheftel O.L. a fost înștiințat în mod corespunzător de momentul și locul judecății cauzei, nu s-a prezentat la ședința de judecată, nu a informat instanța despre motivele neprezentării sale și nu a depus cereri scrise de amânare a judecății cauzei. . La ședința de judecată din 8 august 2012, acesta nu a contestat vinovăția în accidentul de circulație și suma. În conformitate cu art. 233 Codul de procedură civilă al Federației Ruse 1. În cazul neprezentării la o ședință de judecată a unui pârât căruia i s-a comunicat ora și locul ședinței de judecată, care nu a raportat motive întemeiate pentru nerespectarea să se prezinte și nu a cerut să examineze cauza în lipsa sa, cazul poate fi examinat în lipsă. Instanța se pronunță cu privire la examinarea cauzei în acest mod. 2. În cazul în care la cauză participă mai mulți inculpați, este posibilă examinarea cauzei în lipsă în cazul neprezentării tuturor inculpaților la ședința de judecată. Reprezentantul reclamantei prin imputernicit Lubnina M.A. a fost de acord să examineze cauza în lipsă a pârâților, iar instanța a decis să examineze cauza în lipsă. Instanța, audiată prin împuternicire a reprezentantului reclamantei, Lubnina M.A. După verificarea și studierea materialelor cauzei, instanța apreciază susținerea pretențiilor pentru următoarele considerente. În conformitate cu art. 56 din Codul de procedură civilă al Federației Ruse 1. Fiecare parte trebuie să dovedească circumstanțele la care se referă ca bază pentru pretențiile și obiecțiile sale, cu excepția cazului în care legea federală prevede altfel. 2. Instanța stabilește ce împrejurări sunt importante pentru cauză, care parte trebuie să le dovedească și aduce împrejurările în discuție, chiar dacă părțile nu s-au referit la niciuna dintre ele. Potrivit art. 15 din Codul civil al Federației Ruse 1. O persoană al cărei drept a fost încălcat poate cere despăgubiri integrale pentru pierderile cauzate, cu excepția cazului în care legea sau contractul prevede compensarea pierderilor într-o sumă mai mică. 2. Prin pierderi se înțeleg cheltuielile pe care o persoană al cărei drept a fost încălcat le-a făcut sau va trebui să le facă pentru refacerea dreptului încălcat, pierderea sau deteriorarea proprietății sale (prejudiciu real), precum și veniturile pierdute pe care le-ar fi primit această persoană. în condiţii normale de circulaţie civilă, dacă nu i-ar fi fost încălcat dreptul (profit pierdut). În conformitate cu art. 1064 din Codul civil al Federației Ruse, daunele cauzate proprietății unei persoane juridice sunt supuse despăgubirii integrale de către persoana care a cauzat prejudiciul. Prin lege, obligația de a compensa prejudiciul poate fi impusă unei persoane care nu este cauza prejudiciului. În virtutea art. 1079 din Codul civil al Federației Ruse, persoanele juridice și cetățenii ale căror activități sunt asociate cu un pericol crescut pentru alții (utilizarea vehiculelor...) sunt obligați să compenseze prejudiciul cauzat de o sursă de pericol crescut, cu excepția cazului în care dovedesc că prejudiciul a apărut ca urmare a forței majore sau a intenției victimei. Obligația de despăgubire a prejudiciului este atribuită persoanei juridice sau cetățeanului care deține o sursă de pericol sporit prin drept de proprietate, drept de gestiune economică sau drept de conducere operațională, sau pe un alt temei legal (prin închiriere, prin procură la conduce un vehicul etc.). Potrivit paragrafului 1 al art. 929 din Codul civil al Federației Ruse, în temeiul unui contract de asigurare a bunurilor, o parte (asigurătorul) se obligă să despăgubească cealaltă parte (deținătorul poliței) sau o altă persoană în favoarea căreia este încheiat contractul (beneficiarul) pentru plata prevăzută. prin contract (prima de asigurare) la producerea unui eveniment prevazut in contract (eveniment asigurat).pierderi cauzate ca urmare a acestui eveniment in bunul asigurat sau pierderi in legatura cu alte interese patrimoniale ale asiguratului (plata despagubirilor de asigurare) în limita sumei specificate în contract (suma de asigurare). Potrivit paragrafului 3 al art. 931 din Codul civil al Federației Ruse, un contract de asigurare pentru riscul răspunderii pentru cauzarea prejudiciului este considerat încheiat în favoarea persoanelor care pot fi prejudiciate (beneficiari), chiar dacă contractul este încheiat în favoarea asiguratului sau a altei persoane. responsabil pentru cauzarea prejudiciului, sau în contract nu se precizează în a cui se încheie prestația. 4. În cazul în care răspunderea pentru cauzarea prejudiciului este asigurată din cauza faptului că asigurarea acesteia este obligatorie, precum și în alte cazuri prevăzute de lege sau de contractul de asigurare pentru o astfel de răspundere, persoana în favoarea căreia se consideră contractul de asigurare. care urmează să fie încheiat are dreptul de a formula o cerere directă către asigurător de despăgubiri pentru prejudiciu în limita sumei asigurate. Potrivit art. 1072 din Codul civil al Federației Ruse, o persoană juridică sau cetățean care și-a asigurat răspunderea prin asigurare voluntară sau obligatorie în favoarea victimei, în cazul în care compensația de asigurare nu este suficientă pentru a compensa integral prejudiciul cauzat, despăgubește diferența dintre despăgubirea asigurată și valoarea reală a pagubei. Potrivit art. 307 din Codul civil al Federației Ruse 1. În virtutea unei obligații, o persoană (debitorul) este obligată să efectueze o anumită acțiune în favoarea altei persoane (creditor), cum ar fi: transferul proprietății, prestarea de muncă, plata banilor, etc., sau să se abțină de la o anumită acțiune, iar creditorul are dreptul de a cere ca debitorul să își îndeplinească obligația. 2. Obligațiile decurg dintr-un contract, ca urmare a producerii unui prejudiciu și din alte motive specificate în prezentul Cod. Potrivit art. 309 din Codul civil al Federației Ruse, obligațiile trebuie îndeplinite în mod corespunzător în conformitate cu termenii obligației și cerințele legii, altor acte juridice și, în absența unor astfel de condiții și cerințe - în conformitate cu obiceiurile comerciale sau alte cerințe impuse de obicei. Potrivit art. 1082 din Codul civil al Federației Ruse, satisfacând cererea de despăgubire pentru prejudiciu, instanța, în conformitate cu circumstanțele cazului, obligă persoana responsabilă pentru cauzarea prejudiciului să compenseze prejudiciul în natură (prevăd un lucru de de aceeași natură și calitate, corectează lucrul deteriorat etc.) sau compensează pagubele cauzate (paragraful 2 al articolului 15). Potrivit instanței de judecată, la data de 17 martie 2012 a avut loc un accident de circulație în care era implicată un autoturism<данные изъяты>, aflată sub controlul Sheftel O.L., în urma acțiunilor căreia i s-a produs o avarie mecanică semnificativă autoturismului<данные изъяты>, deținută de Reztsov D.Yu.. În urma acestui accident de circulație s-au produs avarii mecanice mașinii mărcii<данные изъяты>: faruri fata stanga si dreapta deteriorate, bara fata, capota, panoul frontal, usa fata stanga, deteriorare ascunsa (foaia 11). Rezolutia Nr.in cazul unei contraventii din data de 17 martie 2012 Sheftel O.L. a fost adus la răspundere administrativă în temeiul părții 3 a art. 12.14 din Codul Federației Ruse privind contravențiile administrative pentru încălcarea clauzei 8.4 din Regulile de circulație ale Federației Ruse (dosarul 11). Răspunderea civilă a pârâtei Sheftel O.L. la momentul accidentului de circulație, aceasta era asigurată de RESO-Garantiya Insurance Company sub polița nr. 21 martie 2012 Reztsov D.Yu. a făcut apel la RESO-Garantiya Insurance Company cu o cerere de despăgubire. La data de 27 martie 2012, autoturismul avariat al reclamantei a fost inspectat de un specialist de la PARTNER SRL. Raportul de control nr. din 27 martie 2012 a consemnat numeroase pagube, inclusiv posibile pagube ascunse (dosar 15). La data de 3 aprilie 2012 a fost efectuată o reverificare a autovehiculului avariat. În conformitate cu Raportul de inspecție nr., lista daunelor a fost mărită. În procesul-verbal de inspecție repetat s-a remarcat și posibilitatea producerii unor pagube ascunse (dosar 16). La 27 martie 2012, NEK-GROUP LLC a efectuat o evaluare de expertiză a vehiculelor, conform căreia costul refacerii vehiculului avariat, ținând cont de uzură, sa ridicat la 41.029 de ruble. 33 de copeici (fila 17-18). Conform Raportului nr. din 10 aprilie 2012 privind evaluarea valorii de piata a dreptului de a cere despagubire pentru pierderile rezultate din deteriorarea unui autoturism in urma unui accident<данные изъяты>, întocmit de SRL „Centrul de expertiză independentă „Varshavsky”, costul reparațiilor de restaurare, ținând cont de uzura pieselor, sa ridicat la 131.534 de ruble. 79 de copeici (dosar 22-52). În virtutea clauzei „c” a articolului 7 din Legea federală „Cu privire la asigurarea obligatorie a răspunderii civile a proprietarilor de vehicule”, valoarea asigurării se încadrează în limitele căreia asigurătorul, la producerea fiecărui eveniment asigurat (indiferent de numărul acestora). în perioada de valabilitate a contractului de asigurare obligatorie) se angajează să despăgubească victimele prejudiciul cauzat este: în ceea ce privește despăgubirea pentru daunele cauzate proprietății unei victime, nu mai mult de 120 de mii de ruble. Instanța apreciază că este posibilă întemeierea deciziei pe Raportul nr. din 10 aprilie 2012 pe evaluarea valorii de piață a dreptului de a pretinde despăgubiri pentru pierderile rezultate din deteriorarea unui autoturism în urma unui accident.<данные изъяты> , elaborat de SRL „Centrul de expertiză independentă „Varshavsky”, deoarece îndeplinește cerințele legii privind admisibilitatea și relevanța probelor (articolele 59, 60 din Codul de procedură civilă al Federației Ruse). În ceea ce privește Evaluarea de expertiză a transportului cu motor, întocmită de NEK-GROUP LLC la 27 martie 2012, instanța nu o poate lua în considerare, deoarece a fost efectuată cu încălcarea cerințelor Legii federale „Cu privire la activitățile de evaluare în limba rusă. Federația Rusă”, Ordinele Ministerului Dezvoltării Economice al Federației Ruse din 20 iulie 2007 nr. 256 „Concepte generale de evaluare, abordări ale evaluării și cerințe pentru evaluare (FSO nr. 1)”, nr. 255 „La aprobarea standard federal de evaluare „Scopul evaluării și tipurile de valoare (FSO nr. 2)”, nr. 254 „Cu privire la aprobarea standardului federal de evaluare „Cerințe pentru un raport de evaluare (FSO nr. 3)”, care sunt obligatorii pentru utilizare atunci când desfasurarea activitatilor de evaluare. Evaluarea expertă nu conține informații despre experții evaluatori, nu furnizează documente care confirmă calificarea acestora, nu indică modalități de realizare a evaluării și motivația neutilizarii acestora. De asemenea, Evaluarea de expertiză a autovehiculelor nu îndeplinește și cerințele Recomandărilor metodologice pentru efectuarea unei examinări tehnice independente a unui vehicul aflat în asigurarea obligatorie de răspundere civilă auto din 12 octombrie 2004 Nr. 001MR/SE, elaborată în temeiul Decretului din Guvernul Federației Ruse din 24 aprilie 2003 nr. 238 „Cu privire la organizarea unei examinări tehnice independente a fondurilor pentru vehicule” și Ordinul Ministerului Transporturilor al Federației Ruse, Ministerului Justiției al Federației Ruse și Ministerului al Afacerilor Interne ale Federației Ruse nr. 171/183/590 din 30 iulie 2003 „Cu privire la punerea în aplicare a Decretului Guvernului Federației Ruse din 24 aprilie 2003 nr. 238 „Cu privire la organizarea vehiculelor independente de expertiză tehnică” ținând cont de cerințele Legii federale „Cu privire la asigurarea obligatorie de răspundere civilă a proprietarilor de vehicule”, Decretul Guvernului Federației Ruse din 7 mai 2003 nr. 263 „Cu privire la aprobarea regulilor de asigurare obligatorie de răspundere civilă a proprietarilor de vehicule „, întrucât nu există referire la literatura tehnică utilizată și cataloagele producătorului, starea tehnică a vehiculului nu este descrisă, neexistând prevederi prevăzute în clauza 8.4.9. Materiale fotografice „001MR/SE”, nu există denumirea completă a companiei și locația asigurătorului, detaliile documentului de identificare ale victimei, justificarea rezultatelor unei examinări tehnice independente, precum și restricții și limite de aplicare a rezultatelor obținute. În plus, „001MR/SE” stabilește că expertiza tehnică independentă, inclusiv etapa de inspecție, poate fi efectuată numai de tehnicieni experți. Apreciind probele în pertinența, admisibilitatea, credibilitatea acesteia, precum și suficiența și interconectarea probelor în totalitatea ei, instanța ajunge la concluzia că încălcarea de către inculpat a Sheftel O.L. Regulile de circulație ale Federației Ruse au dus la un accident de circulație, care a avut ca rezultat pagubă proprietății lui Reztsov D.Yu.. Întrucât răspunderea civilă a inculpatului Sheftel O.L. la momentul producerii accidentului de circulație a fost asigurată de către Compania de Asigurări RESO-Garantia, instanța consideră diferența dintre despăgubirile de asigurare plătite anterior și limita de răspundere a asigurătorului în valoare de 78.970 de ruble care urmează să fie recuperată de la pârâta Compania de Asigurări RESO-Garantia. 67 de copeici (120.000 de ruble - 41.029 de ruble 33 de copeici). De la Sheftel O.L. în favoarea lui Reztsov D.Yu. suma neacoperită de compensația de asigurare este supusă recuperării: 11.534 de ruble. 79 de copeici (131.534 RUB 79 copeici - 120.000 RUB). În conformitate cu art. 100 din Codul de procedură civilă al Federației Ruse, ținând seama de principiul rezonabilității și de sfera de protecție a dreptului încălcat, instanța consideră că este posibil să se determine cuantumul cheltuielilor pentru plata serviciilor unui reprezentant în suma de 15 000 de ruble În conformitate cu paragraful 1 al art. 98 din Codul de procedură civilă al Federației Ruse proporțional cu suma sumelor recuperate în favoarea lui Reztsov D.Yu. de la Sheftel O.L. costurile de plată pentru pregătirea raportului în valoare de 5.000 de ruble, costurile de plată pentru serviciile unui reprezentant în valoare de 2.596 de ruble sunt supuse recuperării. 94 de copeici, costuri pentru eliberarea unei procuri în valoare de 207 ruble. 76 cop. și costul plății taxei de stat în valoare de 530 de ruble. 67 copeici; RESO-Garantiya IJSC este supusă recuperării cheltuielilor pentru plata serviciilor reprezentative în valoare de 12.403 ruble. 06 copeici, costuri pentru eliberarea unei procuri în valoare de 992 de ruble. 24 de copeici și costul plății taxei de stat în valoare de 2534 de ruble. 48 de copeici Pe baza celor de mai sus, ghidat de articolele 194-199, 237 Cod de procedură civilă al Federației Ruse,

Pretențiile lui Reztsov D.Yu. către Sheftel O.L., Compania deschisă de asigurări pe acțiuni „RESO-Garantiya” pentru despăgubiri pentru daunele cauzate de un accident de circulație - satisface. Colectați de la Sheftel O.L. în favoarea lui Reztsov D.Yu. 11534 rub. 79 de copeici, cheltuieli pentru pregătirea Raportului în valoare de 5.000 de ruble, cheltuielile pentru plata serviciilor unui reprezentant în valoare de 2.596 de ruble. 94 de copeici, costuri pentru eliberarea unei procuri în valoare de 207 ruble. 76 cop. și costul plății taxei de stat în valoare de 530 de ruble. Copeici 67. Pentru a recupera de la Compania pe acțiuni de asigurări deschise „RESO-Garantiya” în favoarea lui Reztsov D.Yu. 78970 rub. 67 de copeici, cheltuieli pentru plata serviciilor unui reprezentant în valoare de 12.403 ruble. 06 copeici, costuri pentru eliberarea unei procuri în valoare de 992 de ruble. 24 de copeici și costul plății taxei de stat în valoare de 2534 de ruble. 48 de copeici Pentru o decizie în lipsă, o cerere de revizuire a deciziei poate fi depusă la Tribunalul Districtual Golovinsky din Moscova în termen de 7 zile de la data primirii unei copii a deciziei sau decizia poate fi atacată la Moscova. Tribunalul municipal în termen de o lună de la expirarea termenului limită pentru depunerea unei cereri de anulare a deciziei instanței și, dacă o astfel de cerere este depusă - în termen de o lună de la data hotărârii instanței de a refuza să satisfacă această cerere.

Decizie judecătorească către Uniunea Rusă a Asigurătorilor Auto

Avocat la stația de metrou Profsoyuznaya

Hotărârile judecătorești în cauze civile

Practica judiciara in cauze civile

Compania de asigurări Reso-Garantia se află în TOP 10 al celor mai mari și mai de încredere companii din întreaga Federație Rusă.Cu toate acestea, în ratingul național, această companie ocupă o poziție departe de lider, acest lucru se datorează în primul rând politicii companiei, care este concentrat pe clienți noi și nu-i pasă deloc de clienții care deja îi plătesc banii.

Prin urmare, Compania de Asigurări Reso-Garantia nu ține cont de opiniile asiguraților săi și subestimează în mod semnificativ valoarea plăților de asigurare, întârzie momentul implementării acestora și, adesea, nu plătește deloc, refuzând să plătească despăgubiri de asigurare pe o perioadă complet subțire și subțire. motive insuportabile.

Astfel, avocații gigantului asigurărilor subestimează de 5 ori mărimea plății asigurărilor. În această situație, cel mai surprinzător lucru este conivența organismelor guvernamentale reprezentate de Rospotrebnadzor, Rosstrakhnadzor și Uniunea Rusă a Asigurătorilor Auto. În prezența unor astfel de statistici disponibile în instanțe (subestimarea plăților de asigurări de 5 ori și 95% din cauzele în instanță câștigate de asigurați), este necesar să se aplice anumite măsuri administrative, de exemplu, privarea de licență pentru a desfășura activități de asigurare .

Dar acest lucru nu se întâmplă și, cel mai probabil, nu se va întâmpla. Așadar, asiguratului mai are un singur lucru de făcut - să-și adune gândurile și să meargă să depună o reclamație în instanță pentru a-și proteja drepturile și întări practica judiciară pozitivă deja stabilită.

Reso-Garanția plătește puțin pentru asigurare. Cu alte cuvinte, valoarea compensației de asigurare este semnificativ mai mică decât costul reparațiilor reparatorii ale mașinii.

Nu este nimic groaznic în această situație, aceasta este doar o parte a politicii de marketing a SK Reso-Garantia. Reso plătește mai puțin pe toți cei care vin cu această cerere și jumătate dintre acești oameni pleacă cu bani care nu pot fi folosiți pentru a-și repara mașina. Și doar unii dintre ei vor decide să meargă în instanță și să-și încaseze cu forța banii.

Chiar și ținând cont de rambursarea tuturor costurilor și cheltuielilor judiciare pentru efectuarea unei evaluări și examinări, este destul de evident că este profitabil ca Reso să plătească jumătate din bani conform hotărârii judecătorești și să plătească jumătate de 5 ori mai puțin decât este necesar.

Deciziile de a încasa bani de la compania de asigurări

Ce să faci dacă Reso plătește puțin?

În primul rând, trebuie să depuneți o cerere înainte de judecată. Dar, după cum arată practica, acest lucru nu rezolvă problema pe fond, ci doar contribuie la o decizie pozitivă a instanței.

În orice caz, este mai bine ca un avocat să se ocupe de problema deja în stadiul depunerii cererii. Astfel, se vor putea furniza toate documentele necesare în cadrul vectorului legal ales, la care va adera în instanță.

În etapa următoare, trebuie să evaluați costul reparațiilor reparatorii ale mașinii și să depuneți o cerere în instanță împotriva companiei de asigurări Reso.

Avocatul căruia îi încredințați derularea cazului dvs. trebuie să aibă experiență în gestionarea unor astfel de cazuri, deoarece în orice stadiu al luptei împotriva Reso veți întâlni angajați ai companiei care cunosc toate trucurile și lacunele pentru a nu vă plăti bani. În instanță, este, de asemenea, necesar să se susțină pretențiile declarate și să reziste cu succes argumentelor avocaților Reso.

Hotărârea de recurs a Comisiei de anchetă pentru cauze civile a Tribunalului Regional Altai din 2 octombrie 2013 în dosarul nr. 33-8017/13

Completul judiciar pentru cauze civile al Tribunalului Regional Altai format din:

prezidând Paraskun T.I.

judecătorii Dmitrieva O.S., Busina N.V.

subsecretar Akhromenko A.N.

a examinat în ședință publică apelurile pârâtei Compania de asigurări Reso-Garantiya, terț - administratorul de faliment al IP Ivashkov V.V. - Pupkova A.V. pe decizia Judecătoriei Centrale Barnaul din 2 iulie 2013 în cauză

conform revendicării lui Ivashkova D.V., Ivashkova V.V. către IJSC „Reso-Garantiya” pentru colectarea despăgubirilor de asigurare,

privind cererea reconvențională a Companiei de asigurări Reso-Garantiya împotriva D.V. Ivashkova, V.V. Ivashkov. la invalidarea contractului de asigurare,

conform pretenției unui terț care revendică pretenții independente, Popov D.I. companiei de asigurări Reso-Garantiya pentru colectarea despăgubirilor de asigurare.

Auzind raportul judecătorului N.V. Busina, completul de judecată

INSTALAT:

Ivashkova D.V., Ivashkov V.V. a intentat un proces împotriva companiei de asigurări Reso-Garantiya pentru a recupera suma despăgubirii de asigurare.

În susținerea pretențiilor expuse, reclamanții au indicat că (data) între Ivashkova D.V. și Compania de asigurări Reso-Garantiya au încheiat un contract de asigurare voluntară a proprietății, în condițiile căruia a fost asigurată o clădire de locuințe cu anexe situată la adresa: „adresă”. Acordul a fost încheiat în favoarea beneficiarului V.V. Ivashkova, D.V. Ivashkova. Perioada de valabilitate a acordului este de la (data) la (data). Lista riscurilor este stabilită în Regulile pentru asigurarea proprietății persoanelor împotriva incendiilor și a altor pericole de la (data). Suma asigurării a fost convenită de părți în valoare de ruble „date confiscate”. din cauza distrugerii clădirii principale de către incendiu și „date confiscate” RUB. - în legătură cu distrugerea unei clădiri economice.

(data) în casa sus-menționată s-a produs un incendiu, în urma căruia imobilul de locuit asigurat și anexele au fost distruse. (data) Ivashkova D.V. a făcut apel la Compania de asigurări Reso-Garantiya cu o cerere de plată a despăgubirilor de asigurare, dar nu a primit niciun răspuns din partea asigurătorului. (data) Ivashkova D.V. a făcut apel la asigurător cu pretenția de a îndeplini obligațiile care decurg din contractul de asigurare prin plata despăgubirilor de asigurare sau emiterea unui refuz de a efectua o astfel de plată. Prin scrisoarea din data de (data), reclamantului i s-a refuzat plata cu referire la clauza 4.11l din Regulile de asigurare de mai sus, potrivit căreia prejudiciul survenit ca urmare a obligațiilor care decurg din raporturile contractuale ale asiguratului cu terții nu este un eveniment asigurat și nu este compensată.

Reclamanții nu sunt de acord cu refuzul asigurătorului, întrucât la data încheierii contractului de asigurare erau finalizate lucrările de instalare a șemineului, care este sursa incendiului. În acest sens, potrivit reclamanților, incendiul survenit este un eveniment asigurat.

Ținând cont de clarificarea pretențiilor, reclamanții au solicitat recuperarea în favoarea lor a cuantumului despăgubirii de asigurare în cuantum de „date confiscate”, inclusiv „date confiscate” RUB. în legătură cu distrugerea unei clădiri rezidențiale și „date confiscate” RUB. în legătură cu deteriorarea unei clădiri anexe, dobânda la utilizarea fondurilor altor persoane pentru perioada de la (data) până la (data) în valoare de „date confiscate”.

În cursul examinării cauzei, Popov D.I. recunoscut ca terț care face pretenții independente cu privire la obiectul litigiului.

Popov D.I. a depus o cerere împotriva companiei de asigurări Reso-Garantiya pentru a recupera suma despăgubirii de asigurare.

În sprijinul cerințelor enunțate, Popov D.I. a indicat că, potrivit contractului de vânzare-cumpărare ipotecară din data de (data), acesta este creditor ipotecar în raport cu un imobil de locuit și un teren situat la adresa: „adresă”. Prin decizia Tribunalului Districtual Industrial din Barnaul datată (data) cu Ivashkova V.V., Ivashkova D.V. în favoarea lui Popov D.I. datoria a fost colectată în baza unui contract de împrumut garantat printr-o ipotecă a proprietății în litigiu în valoare de „date confiscate”. Potrivit adeverinței șefului secției de poliție, în urma incendiului (data), imobilul de locuit mai sus menționat a fost pierdut în totalitate și nu poate fi restaurat. Cu toate acestea, conform raportului criminalistic, costul refacerii casei este „date confiscate”. În virtutea art. 334 din Codul civil al Federației Ruse, creditorul gajist are dreptul de a primi, pe aceeași bază, o compensație de asigurare pentru pierderea sau deteriorarea bunului gajat, indiferent de beneficiul cui este asigurat. Întrucât în acest caz a existat un eveniment asigurat prevăzut de contractul de asigurare a bunurilor încheiat cu D.V. Ivashkova, D.I. Popov. a solicitat să recupereze de la Compania de Asigurări Reso-Garanția în favoarea acesteia cuantumul despăgubirii de asigurare în valoare de „date confiscate”.

OSJSC „Reso-Garantiya” a depus cereri reconvenționale împotriva D.V. Ivashkova, V.V. Ivashkov. la recunoașterea ca nul a contractului de asigurare datat (data) încheiat între Compania de Asigurări Reso-Garantia și D.V.Ivashkova.

În susținerea pretențiilor expuse, reclamanta a arătat că obiectul contractului de asigurare în litigiu îl constituie un imobil de locuit și două anexe situate la „adresa”. La încheierea unui contract de asigurare, Ivashkova D.V. s-a indicat că nu a existat sechestru sau gaj în legătură cu bunul supus asigurării, lucru consemnat în polița de asigurare. În conformitate cu clauza 3.4. Normele de asigurare, care fac parte integrantă din contractul de asigurare, în toate cazurile nu fac obiectul asigurării bunurilor retrase din circulație sau limitate în circulație în conformitate cu legea civilă. Potrivit clauzei 9.1 din Regulile de asigurare, pe perioada de valabilitate a contractului, asiguratul este obligat sa notifice de indata asiguratorului orice modificare a imprejurarilor raportate la incheierea contractului de asigurare si cresterea riscului de asigurare. Prin decizia Tribunalului Districtual Industrial din Barnaul din data de (data), proprietatea soților Ivashkov a fost împărțită, drept urmare clădirea rezidențială și terenul în litigiu au fost transferate în proprietatea lui V.V. Ivashkov. Astfel, asiguratul Dashkova D.V. la momentul încheierii contractului de asigurare, aceasta nu avea un interes legitim în conservarea bunului asigurat, și nu avea drepturi sau obligații în legătură cu imobilul de locuit. asiguratul a omis în mod intenționat și deliberat să informeze asigurătorul cu privire la sechestrul și gajarea bunului în litigiu, adică a furnizat informații false despre împrejurările cunoscute de ea care sunt semnificative pentru determinarea probabilității producerii unui eveniment asigurat.

Prin decizia Tribunalului Districtual Central din Barnaul din 2 iulie 2013, recuperarea a fost făcută de la Compania de asigurări Reso-Garantiya în favoarea lui V.V. Ivashkov. valoarea compensației de asigurare în valoare de copeici „date confiscate”, dobândă pentru utilizarea fondurilor altor persoane în valoare de „date confiscate”

În satisfacerea pretențiilor lui Ivashkova D.V. negat.

Colectat de la Compania de Asigurări Reso-Garantiya în favoarea lui D.I. Popov. S-a colectat suma despăgubirii de asigurare în cuantumul „datelor confiscate”.

Cererile reconvenționale ale Companiei de Asigurări Reso-Garantia au fost respinse.

O taxă de stat în valoare de „date confiscate” a fost colectată de la Compania de asigurări Reso-Garantiya pentru veniturile municipalității Barnaul.

În contestație, Societatea de Asigurări Reso-Garanția solicită casarea hotărârii instanței și se ia o nouă hotărâre, care va satisface pretențiile reconvenționale și va lăsa nemulțumite creanțele inițiale.

Argumentele recursului sunt similare cu cele expuse în cererea reconvențională. În plus, se indică faptul că condiția privind natura evenimentului, în cazul în care se asigură asigurarea, este esențială pentru acest contract. Evenimentul survenit, în urma căruia s-a produs un prejudiciu bunului reclamantului, nu este încadrat prin contractul de asigurare drept eveniment asigurat în baza clauzei 4.11 l din Regulile de asigurare, întrucât prejudiciul a fost cauzat din împrejurări apărute. din raporturile contractuale ale asiguratului cu tertii si anume cu SRL „I”. pentru instalarea unui semineu intr-o cladire de locuit asigurata. Din rezoluția prin care se refuză pornirea unui dosar penal cu privire la incendiu, prejudiciul adus proprietarului a apărut ca urmare a prestării necinstite de servicii de fabricare a unui șemineu de către SRL I. Între timp, pierderea sau deteriorarea proprietății, care implică obligația asigurătorului de a plăti despăgubiri de asigurare, trebuie să fie rezultatul unor circumstanțe care sunt clasificate drept evenimente asigurate prin contract.

În recurs, administratorul de faliment al IP Ivashkova V.V. - Pupkov A.V. solicită anularea hotărârii judecătorești și luarea unei noi decizii pentru recuperarea integrală a sumei despăgubirii de asigurare în favoarea lui V.V.Ivashkov.

În susținerea plângerii, se arată că procedura de satisfacere a creanțelor creditorilor pentru obligații garantate cu gaj al bunului debitorului este stabilită de Legea falimentului. Potrivit art. 65 din Codul civil al Federației Ruse stabilește prioritatea Legii falimentului față de norme. Cod Civil al Federației Ruse cu privire la procedura și prioritatea de satisfacere a creanțelor creditorilor în procedura de faliment a debitorului. Cerințe ale lui Popov D.I. au fost acordate de instanta cu incalcarea procedurii stabilite de legea falimentului. Prin hotărârea Curții de Arbitraj a Teritoriului Altai, cererea lui Popov D.I. incluse în registrul creanțelor creditorilor debitorului pe locul al treilea. Prin hotărârea Curții de Arbitraj a Teritoriului Altai din data de (data), rămasă neschimbată prin hotărârea Curții a șaptea de apel de arbitraj din data de (data), cererea lui D.I.Popov a fost respinsă. privind recunoașterea creanțelor sale în cuantumul „datelor sechestrate”, cuprinse în cea de-a treia etapă a registrului creanțelor creditorilor, ca creanțe pentru obligații garantate printr-un gaj al averii debitorului. Astfel, Popov D.I. s-a pierdut statutul de creditor garantat, însă, în baza hotărârii judecătorești, acesta a primit satisfacerea creanțelor sale pe cheltuiala cuantumului despăgubirii de asigurare ca urmare a distrugerii garanției.

În întâmpinările la contestații, Popov D.I. solicită să se lase neschimbată hotărârea instanței, indicând că pierderea unor avantaje în cursul procedurii falimentului nu trebuie să aducă pierderea tuturor drepturilor pe care creditorul ipotecar le are în dreptul civil.

Studiind materialele cauzei, audiând reprezentantul inculpatului OSAO „Reso-Garantiya” Sh.N.I., care a susținut argumentele recursului, reprezentantul terțului administrator de faliment IP Ivashkova V.V. Pupkova A.V. - O.M.V., care a susținut argumentele recursului administratorului falimentului, reprezentant al unui terț care depune creanțe independente, Popov D.I. - O.Yu.S., care a contestat anularea hotărârii judecătorești, verificând legalitatea și temeinicia hotărârii pronunțate în conformitate cu partea 1 a art. 327.1 din Codul de procedură civilă al Federației Ruse, în limitele argumentelor plângerii, completul judiciar constată că decizia poate fi anulată din cauza aplicării incorecte a dreptului material.

În conformitate cu art. 929 din Codul civil al Federației Ruse, în temeiul unui contract de asigurare a proprietății, o parte (asigurător) se angajează, pentru plata prevăzută de contract (prima de asigurare), la apariția unui eveniment stipulat în contract (eveniment asigurat), să despăgubească cealaltă parte (deținătorul poliței) sau o altă persoană în favoarea căreia s-a încheiat contractul (beneficiarul), pierderile cauzate ca urmare a acestui eveniment asupra bunului asigurat sau pierderile în legătură cu alte interese patrimoniale ale asiguratului (asigurare de plata). compensație) în limita sumei specificate în contract (suma de asigurare).

Din materialele cauzei rezultă că (data) între Ivashkova D.V. și IJSC „Reso-Garantiya” au încheiat un contract voluntar de asigurare a proprietății - o clădire rezidențială cu două anexe situate la adresa: „adresa” Teritoriului Altai, în favoarea beneficiarilor Ivashkova D.V., Ivashkova V.V., pentru perioada de la (data) ) până în prezent).

Lista riscurilor împotriva cărora se asigură asigurarea este definită în Regulile pentru asigurarea proprietății persoanelor fizice împotriva incendiilor și a altor pericole de la (data).

Conform acestor reguli, incendiul este definit ca unul dintre riscurile de asigurare.

(data) despre „date confiscate” min. în imobilul de locuit asigurat s-a produs un incendiu, în urma căruia clădirea principală a fost distrusă, iar anexa a fost deteriorată.

Potrivit unui certificat de la un specialist din cadrul Departamentului de Stat pentru Situații de Urgență și Protecție la Incendiu la „adresa” *** datată (data), cea mai probabilă cauză a incendiului este aprinderea materialului inflamabil la sursa incendiului, cauzate de expunerea termică prelungită de la suprafețele încălzite ale coșului de fum. La instalarea coșului de fum la intersecția cu elemente structurale combustibile, tăierea adecvată nu a fost aranjată pentru a oferi protecție împotriva încălzirii critice a acestor elemente. Șemineul nu este echipat cu un dispozitiv care împiedică efectuarea particulelor de combustibil fierbinte. Coșul avea două secțiuni cu etanșare ascunsă, eliminând monitorizarea vizuală a stării suprafețelor coșului de fum.

Conform încheierii de construcție medico-legală și expertiză tehnică efectuată în cauză, s-a stabilit că cea mai probabilă cauză a incendiului într-o clădire de locuit și o anexă a fost arderea spontană termică a structurilor din lemn de construcție a unei clădiri de locuit din incendiu. pericolele care au apărut în timpul arderii prelungite a șemineului.

(data) Ivashkova D.V. a făcut apel la Compania de asigurări Reso-Garantiya cu o cerere de plată a despăgubirilor de asigurare în legătură cu daune materiale. Cu toate acestea, nu a existat niciun răspuns. În legătură cu aceasta, (data) a fost trimisă o cerere către asigurător cu cerința de a plăti despăgubiri de asigurare sau de a trimite un răspuns pentru a refuza plata.

Într-un răspuns din data de (data), asigurătorul a refuzat să plătească despăgubiri de asigurare, întrucât prejudiciul a fost cauzat ca urmare a obligațiilor care decurg din relația contractuală a asiguratului cu I. SRL. ca urmare a prestării necinstite de către acesta din urmă a serviciilor pentru fabricarea unui șemineu, care, în virtutea clauzei 4.11 k) din Regulile de asigurare a bunurilor persoanelor fizice împotriva incendiilor și a altor pericole, care fac parte integrantă din contractul de asigurare. , exclude existenta unui eveniment asigurat.

Nefiind de acord cu răspunsul asigurătorului, reclamanții au depus această cerere în instanță. Asiguratorul a depus cereri reconventionale de nulitate a contractului de asigurare.

Avand in vedere cererile reconventionale si refuzand satisfacerea acestora, instanta de fond a ajuns la concluzia corecta ca nu exista temei pentru declararea nulitatii contractului de asigurare.

După cum rezultă din materialele cazului, prin decizia Tribunalului Districtual Industrial din Barnaul din data de (data), proprietatea soților a fost împărțită de Ivashkov, conform căreia terenul cu o clădire rezidențială situată pe acesta la „adresa” a fost transferat în proprietatea lui V.V. Ivashkov.

În conformitate cu art. 930 din Codul civil al Federației Ruse, proprietatea poate fi asigurată printr-un contract de asigurare în favoarea unei persoane (titularul poliței sau beneficiarul) care are un interes în conservarea acestei proprietăți în baza legii, a unui alt act juridic sau contract. Un contract de asigurare a bunurilor încheiat atunci când titularul poliței sau beneficiarul nu are niciun interes în conservarea bunului asigurat este nul.

Interesul păstrării proprietății în baza unui contract de asigurare voluntară constă în păstrarea acestuia de consecințele negative prevăzute de evenimentul asigurat. La asigurarea bunurilor, obiectul asigurării este un interes patrimonial asociat cu riscul de pierdere (distrugere), deficit sau deteriorare a bunurilor deținute de asigurat (beneficiar) în baza unei legi, a unui alt act juridic sau tranzacție.

În cazul în cauză, încheierea unui contract de asigurare de către Ivashkova D.V. în favoarea unei alte persoane - beneficiarul Ivashkov V.V. nu contravine cerințelor art. 929, 930 din Codul civil al Federației Ruse, întrucât Ivashkov V.V., fiind proprietarul proprietății, are un interes legal în conservarea bunului asigurat.

Astfel, argumentul pârâtei cu privire la nulitatea contractului de asigurare încheiat cu D.V. Ivashkova, din cauza lipsei de interes a acesteia din urmă în conservarea bunului asigurat, este insuportabil.

Înființarea unui sechestru și a unui gaj în legătură cu bunul asigurat, de asemenea, nu afectează existența unui interes în conservarea bunului și creșterea probabilității apariției unui eveniment asigurat. Asigurarea unor astfel de bunuri nu este interzisă de legislația în vigoare.

În virtutea art. 129 din Codul civil al Federației Ruse, prin lege sau în modul prevăzut de lege, pot fi introduse restricții privind negociabilitatea obiectelor drepturilor civile; în special, pot fi prevăzute tipuri de obiecte ale drepturilor civile care pot aparține numai anumiți participanți la cifra de afaceri sau tranzacții cu care sunt permise cu un permis special.

Între timp, prezența unui sechestru sau a unui gaj asupra bunurilor nu afectează negociabilitatea acestuia în sensul regulilor de mai sus.

Astfel, asigurătorul nu a făcut dovada că persoana în favoarea căreia se încheie contractul de asigurare nu are interes în conservarea bunului asigurat. În acest sens, nu există motive pentru declararea nulității unui astfel de contract de asigurare din motivele specificate de pârâtă.

În conformitate cu art. 9 din Legea Federației Ruse din 27 noiembrie 1992 N 4015-1 „Cu privire la organizarea activității de asigurare în Federația Rusă”, riscul de asigurare este un eveniment așteptat, în cazul în care se realizează asigurarea. Un eveniment considerat ca risc de asigurare trebuie să aibă semne de probabilitate și aleatorie a producerii acestuia. Un eveniment asigurat este un eveniment care s-a produs, prevăzut de un contract de asigurare sau de lege, la apariția căruia asigurătorul devine obligat să efectueze o plată de asigurare către titularul poliței, persoana asigurată, beneficiarul sau altor terți.

Un eveniment asigurat include pericolul împotriva căruia se asigură asigurarea, faptul de a provoca un prejudiciu și relația de cauzalitate dintre pericol și prejudiciu și se consideră a fi avut loc din momentul producerii prejudiciului (pierderea, decesul, identificarea lipsei sau prejudiciului adus bunuri asigurate) ca urmare a pericolului pentru care s-a efectuat asigurarea . Evenimentul pretins, în cazul în care se realizează asigurarea, trebuie să aibă semne de probabilitate și șansă. În acest caz, un eveniment este considerat accidental dacă, la încheierea contractului de asigurare, părțile la contract nu au știut și nu ar fi trebuit să știe despre producerea lui sau că nu s-a putut produce.

Potrivit termenilor contractului de asigurare incheiat cu reclamantii, riscul de asigurare fata de care s-a asigurat a fost stabilit ca fiind de incendiu. Faptul de deteriorare a bunului asigurat ca urmare a unui incendiu este confirmat de materialele cazului.

Astfel, evenimentul are caracteristicile unui eveniment asigurat stabilit de lege.

Potrivit clauzei 4.11 k) din Regulile de asigurare, nu este un risc de asigurare, un eveniment asigurat, iar prejudiciul care apare ca urmare a obligațiilor care decurg din relațiile contractuale ale asiguratului cu terții nu sunt compensate.

Potrivit clauzei 4.11 c) din Regulile de asigurare, prejudiciul survenit ca urmare a încălcării sau nerespectării de către asigurat, precum și de către persoana în a cărei posesie și utilizare se află bunul asigurat, nu constituie un risc asigurat, un eveniment asigurat, și nu este compensată pentru regulile de securitate la incendiu, tehnologia de lucru, instrucțiuni de depozitare, exploatare, întreținere a bunurilor asigurate.

De altfel, paragrafele sus-menționate din Regulile de asigurare, care exclud producerea unui eveniment asigurat, conțin condiții de scutire a asigurătorului de la plata despăgubirilor de asigurare, întrucât contravin conceptului de eveniment asigurat prevăzut de legislația privind organizarea. de afaceri de asigurare.

Între timp, circumstanțele care scutesc asigurătorul de la plata compensației de asigurare sunt prevăzute în articolele 961, 963, 964 din Codul civil al Federației Ruse. Și în acest caz, astfel de circumstanțe nu au fost stabilite.

În acest sens, instanța de fond a ajuns la o concluzie rezonabilă că există temeiuri legale pentru plata despăgubirilor de asigurare.

În același timp, concluzia instanței de a colecta despăgubiri de asigurare parțial în favoarea lui D.I. Popov, care este creditor al lui V.V. Ivashkov, un antreprenor individual, se bazează pe aplicarea incorectă a dreptului material.

După cum rezultă din materialele cazului, clădirea rezidențială și terenul situat la „adresă” fac obiectul unei ipoteci, care este confirmată de ipoteca întocmită de V.V. Ivashkov, D.V. Ivashkova. și debitorul ipotecar inițial LLC KB „E”. Conform contractului de vânzare-cumpărare ipotecară *** din data de (data), titularul legal al ipotecii specificate este D.I.Popov.

Decizia Tribunalului Districtual Industrial din Barnaul din (data) cu V.V. Ivashkova, D.V. Ivashkova a intrat în vigoare. în favoarea lui Popov D.I. datoria conform contractului de împrumut a fost încasată în valoare de „date confiscate”. Această hotărâre judecătorească nu a fost încă executată, ceea ce nu este contestat de părți.

În conformitate cu articolul 334 din Codul civil al Federației Ruse, în virtutea unui gaj, un creditor cu o obligație garantată printr-un gaj (creditar gajist) are dreptul, în cazul neîndeplinirii acestei obligații de către debitor, de a primește satisfacție din valoarea bunului gajat, de preferință înaintea altor creditori ai persoanei care deține acest bun (debitorul gajist), cu excepțiile stabilite de lege. Creatorul gajist are dreptul de a primi, pe aceeași bază, satisfacție din asigurarea despăgubirii pentru pierderea sau deteriorarea bunului gajat, indiferent de beneficiul căruia este asigurat, cu excepția cazului în care pierderea sau prejudiciul s-a produs din motive pentru care creditorul gajist este răspunzător.

În legătură cu cele de mai sus, instanța a concluzionat că Popov D.V. dreptul prioritar de a primi compensații de asigurare în legătură cu distrugerea garanției.

Între timp, prin decizia Curții de Arbitraj a Teritoriului Altai datată (data) în legătură cu antreprenorul individual Ivashkov V.V. A fost introdusă procedura de faliment, A.V. Pupkov a fost aprobat ca administrator de faliment.

Potrivit art. 23, 24 din Codul civil al Federației Ruse, un cetățean are dreptul de a se angaja în activitate de întreprinzător fără a forma o entitate juridică din momentul înregistrării de stat ca întreprinzător individual și este răspunzător pentru obligațiile sale cu toate bunurile care îi aparțin , cu excepția bunurilor care, în condițiile legii, nu pot fi executate silit.

În conformitate cu art. 126 din Legea federală din (data) N 127-FZ „Cu privire la insolvență (faliment)” de la data deciziei instanței de arbitraj de a declara falimentul debitorului și de a deschide procedura de faliment, toate creanțele creditorilor pentru obligații bănești, pentru plata plăți obligatorii, alte pretenții de proprietate, cu excepția plăților curente specificate în paragraful 1 al articolului 134 din această lege federală și cereri de recunoaștere a drepturilor de proprietate, pentru recuperarea daunelor morale, pentru recuperarea proprietății din ilegalitatea altcuiva. posesia, pentru invalidarea tranzactiilor nule si pentru aplicarea consecintelor nulitatii acestora, poate fi prezentata numai in cursul procedurii de faliment.

Ordinea de satisfacere a creanțelor creditorilor este stabilită de art. 134 din Legea federală „Cu privire la insolvență (faliment)”, procedura de îndeplinire a cerințelor de împrumut pentru obligațiile garantate printr-un gaj asupra proprietății debitorului este determinată de art. 138 din Legea menționată.

Prin hotărârea Curții de Arbitraj a Teritoriului Altai din (data), creanțele bănești ale Popov D.I. incluse în registrul creanțelor creditorilor cu prioritate terță.

Prin hotărârea Curții de Arbitraj a Teritoriului Altai din (data), rămasă neschimbată prin hotărârea Curții a șaptea de Arbitraj de Apel din data de (data) către D.I. Popov. a fost respinsă cererea de recunoaștere a creanțelor sale, cuprinse în a treia prioritate, ca creanțe pentru obligații garantate cu gaj al averii debitorului.

Aceste împrejurări nu au fost luate în considerare de către instanța de fond la examinarea cauzei.

Astfel, completul de judecată este de acord cu argumentul recursului administratorului falimentului potrivit căruia Popov D.I. s-a pierdut statutul de creditor garantat, prin urmare recuperarea sumei despăgubirii de asigurare în favoarea acestuia în cauză încalcă ordinea de satisfacere a creanțelor stabilită de legea falimentului.

În plus, după declararea falimentului debitorului, toate creanțele creditorilor pentru obligații bănești au fost supuse examinării în cadrul procedurii de faliment.

În împrejurările de mai sus, decizia instanței de judecată în ceea ce privește satisfacerea pretențiilor lui Popov D.I. sub rezerva anulării cu o nouă decizie de respingere a cererii.

Având în vedere împrejurările constatate în cauză, completul judiciar consideră necesară recuperarea cuantumului despăgubirii de asigurare în favoarea reclamantului V.V.Ivashkov. în întregime.

Conform încheierii unei construcții medico-legale și expertize tehnice, pereții etajului subsolului și fundațiile clădirii de locuit s-au păstrat parțial, elementele structurale rămase s-au pierdut. Anexa a fost parțial arsă. Costul cheltuielilor de restaurare a obiectelor imobiliare, ținând cont de uzură, va fi „date confiscate”.

Suma de asigurare conform contractului de asigurare încheiat cu D.V. Ivashkova a fost convenită în valoarea „date confiscate” pentru clădirea principală și „date confiscate” pentru structura economică.

Faptul distrugerii complete a imobilului de locuit asigurat si deteriorarea anexei nu este contestat de parata. Recursul pârâtei nu conține niciun argument cu privire la cuantumul despăgubirii de asigurare de încasat.

Astfel, în favoarea reclamantului Ivashkov V.V., valoarea despăgubirii de asigurare în valoare de „date confiscate” este supusă recuperării și, prin urmare, decizia instanței din această parte poate fi modificată.

Întrucât relațiile de asigurare sunt supuse legislației privind protecția drepturilor consumatorilor, dispozițiile generale ale Legii Federației Ruse „Cu privire la protecția drepturilor consumatorilor” privind răspunderea furnizorului de servicii sunt aplicabile raporturilor juridice în litigiu.

În virtutea clauzei 6 din art. 13 din Legea Federației Ruse „Cu privire la protecția drepturilor consumatorului”, atunci când instanța îndeplinește cerințele consumatorului stabilite de lege, instanța colectează de la producător (interpret, vânzător, organizație autorizată sau întreprinzător individual autorizat, importator) pentru eșec să satisfacă voluntar cerințele consumatorului o amendă în cuantum de cincizeci la sută din suma acordată de instanță în favoarea consumatorului.

Astfel, în legătură cu neîndeplinirea voluntară de către asigurător a obligației legale a asiguratului privind plata despăgubirilor de asigurare, completul judiciar încasează în favoarea acestuia din urmă o amendă în cuantum de 50 la sută din suma încasată de la asigurător. .

Potrivit art. 333 din Codul civil al Federației Ruse, dacă penalitatea plătibilă este în mod clar disproporționată față de consecințele încălcării obligației, instanța are dreptul de a reduce pedeapsa.

Ținând cont de cuantumul despăgubirii de asigurare de recuperat, completul judiciar consideră necesară reducerea cuantumului amenzii la „date sechestrate”.

În baza art. 98, 103 de la Compania de Asigurări Reso-Garantiya pentru veniturile formației municipale a orașului Barnaul, o taxă de stat în cuantumul „datelor confiscate” este supusă colectării.

Pe baza celor de mai sus, ghidat de articolul 328 din Codul de procedură civilă al Federației Ruse, completul judiciar

DEFINIT:

Decizia Judecătoriei Centrale Barnaul, Teritoriul Altai din 2 iulie 2013 privind satisfacerea pretențiilor lui Popov D.I. anulați și luați o nouă decizie:

Popov D.I. refuză să satisfacă pretențiile împotriva Companiei de Asigurări Reso-Garantiya pentru recuperarea sumei despăgubirii de asigurare.

Decizia instanței privind satisfacerea pretențiilor lui Ivashkov V.V. și modificați cuantumul taxei de stat, stabilind dispozitivul după cum urmează:

Pentru a recupera de la Compania de asigurări Reso-Garantiya în favoarea lui V.V. Ivashkov. cuantumul despăgubirii de asigurare în cuantumul „datelor confiscate”, dobânda pentru utilizarea fondurilor altor persoane în cuantumul „datelor confiscate”, o amendă în cuantumul „datelor confiscate”.

Să încaseze de la Compania de Asigurări Reso-Garantia o taxă de stat în cuantumul „datelor sechestrate” pentru veniturile formației municipale a orașului Barnaul

Restul deciziei instanței rămâne neschimbată.

Prezidând

DECIZIE DE APEL

Colegiul Judiciar pentru Cauze Civile al Tribunalului Orășenesc Sankt Petersburg a examinat în ședință publică cauza civilă nr. 2-818/13 la apelul lui Pasekovsky K.Yu. pe decizia Tribunalului Districtual Moskovsky din Sankt Petersburg din 2 octombrie 2013 cu privire la cererea RESO-Garantiya OSJSC împotriva lui K.Yu Pasekovsky. privind compensarea prejudiciului prin subrogare,

Auzit raportul judecătorului T.I. Vologdina, după ce a ascultat explicațiile reprezentantului inculpatului,

Colegiul Judiciar pentru Cauze Civile al Tribunalului din Sankt Petersburg

U S T A N O V I L A:

Pe 6 mai 2010, a avut loc un accident de circulație în care a fost implicată un autoturism<...>sub conducerea Ch.A.V. si masina<...>sub controlul lui Pasekovsky K.Yu., drept urmare mașina<...>s-au produs avarii mecanice.

Prin rezoluția Inspectoratului de Stat pentru Siguranța Circulației din districtul Moskovsky din Sankt Petersburg, în cazul unei infracțiuni administrative din 5 iulie 2010, Pasekovsky K.Yu. găsit vinovat de încălcarea cerințelor clauzei 10.1 din Regulamentul de circulație al Federației Ruse, care a avut ca rezultat accidentul menționat mai sus.

Pentru că mașina<...>a fost asigurat în baza unui contract de asigurare voluntară a vehiculelor (CASCO) încheiat cu RESO-Garantia Insurance Company, aceasta din urmă a plătit despăgubiri de asigurare în cuantum<...>ruble LLC "<...>» pentru repararea vehiculelor<...>.

Compania de asigurări RESO-Garantiya, prin subrogare, a depus o cerere împotriva lui K.Yu.Pasekovsky la Tribunalul Districtual Moskovsky din Sankt Petersburg. pentru daune în valoare de<...>freca. (diferența dintre valoarea reală a daunelor ținând cont de uzură -<...>freca. și despăgubirea de asigurare plătită reclamantului în temeiul OSAGO -<...>rub.), cheltuieli pentru plata taxei de stat.

Inculpatul nu a admis pretențiile declarate sub aspectul mărimii și nu a contestat vinovăția în accident.

Prin decizia Tribunalului Districtual Moskovsky din Sankt Petersburg din 2 octombrie 2013, cererea a fost parțial satisfăcută. De la Pasekovsky K.Yu. recuperat în favoarea Companiei de Asigurări RESO-Garantiya pentru daune prin subrogare<...>freca.

În recurs, pârâta solicită instanței să anuleze hotărârea instanței și să ia o nouă hotărâre privind recuperarea sumelor de bani atât de la reclamant, cât și de la pârâtă, invocând subestimarea nerezonabilă a cheltuielilor de judecată încasate de la reclamant în favoarea pârâtei. , precum și compensarea judiciară nejustificată a sumelor de bani cuvenite recuperate în favoarea pârâtei. Restul hotărârii instanței nu este contestată de pârât.

Reclamanta nu contestă hotărârea judecătorească.

Acționând în conformitate cu partea 1 a art. 327.1 din Codul de procedură civilă al Federației Ruse, instanța de apel consideră că este posibil să se limiteze la verificarea legalității și validității hotărârii judecătorești pe baza argumentelor recursului pârâtului.

Completul de judecată, după ce a verificat materialele cauzei și a discutat argumentele recursului, ajunge la următoarea concluzie.

În virtutea art. 1064 din Codul civil al Federației Ruse, prejudiciul cauzat persoanei sau proprietății unui cetățean, precum și prejudiciul cauzat proprietății unei persoane juridice, este supus despăgubirii integrale de către persoana care a cauzat prejudiciul.

Potrivit paragrafului 1 al art. 929 din Codul civil al Federației Ruse, în temeiul unui contract de asigurare a bunurilor, o parte (asigurătorul) se obligă să despăgubească cealaltă parte (deținătorul poliței) sau o altă persoană în favoarea căreia este încheiat contractul (beneficiarul) pentru plata prevăzută. prin contract (prima de asigurare) la producerea unui eveniment stipulat în contract (eveniment asigurat), pierderi cauzate ca urmare a acestui eveniment asupra bunului asigurat sau pierderi în legătură cu alte interese patrimoniale ale asiguratului (plata despăgubirilor de asigurare) în limita sumei specificate în contract (suma de asigurare).

În conformitate cu partea 1 a art. 965 din Codul civil al Federației Ruse, cu excepția cazului în care contractul de asigurare a proprietății prevede altfel, dreptul de cerere pe care asiguratul (beneficiarul) îl are împotriva persoanei responsabile pentru pierderile compensate ca urmare a asigurării este transferat asigurătorului care a plătit compensații de asigurare, în limita sumei plătite.

Potrivit art. 1072 din Codul civil al Federației Ruse, o persoană juridică sau un cetățean care și-a asigurat răspunderea prin asigurare voluntară sau obligatorie în favoarea victimei (articolul 931, alineatul 1 al articolului 935), în cazul în care compensația de asigurare este nu este suficient pentru a compensa integral prejudiciul cauzat, compensa diferența dintre despăgubirea asigurată și valoarea reală a daunei.

Soluționând litigiul, instanța, după ce a apreciat mărturia părților, probele prezentate, a ajuns la o concluzie rezonabilă că accidentul din 6 mai 2010 s-a produs din vina șoferului Pasekovsky K.Yu., astfel, în legătură cu s-a cauzat plata despăgubirii de asigurare persoanei care, din vina pârâtului, a fost cauzată de prejudiciu, reclamantul a primit dreptul de a pretinde de la K.Yu.Pasekovsky. despăgubiri pentru daune în limita sumei plătite și ținând cont de despăgubirea de asigurare plătită în cadrul asigurării obligatorii de răspundere civilă auto.

Pentru stabilirea cuantumului prejudiciului, instanța a procedat de la încheierea judiciară a unui control de merchandising efectuat la cererea pârâtei, potrivit căruia costul reparațiilor reparatorii ale autoturismului asigurătorului reclamantei este<...>freca.

Astfel, instanța a ajuns în mod rezonabil la concluzia că reclamanta este supusă plății cu titlu de despăgubire prin subrogare în cuantumul prejudiciului.<...>freca. și ținând cont de compensația de asigurare plătită în cadrul asigurării obligatorii de răspundere civilă auto în cuantumul maxim -<...>rub., care este<...>freca.

Această concluzie a instanței nu este contestată de părțile în cauză.

Conform părții 1 a articolului 88 din Codul de procedură civilă al Federației Ruse, cheltuielile de judecată constau în taxe de stat și costuri asociate examinării cazului.

În conformitate cu articolul 94 din Codul de procedură civilă al Federației Ruse, costurile asociate examinării cazului includ, printre altele, sume plătibile martorilor, experților, specialiștilor și traducătorilor și cheltuielile pentru serviciile reprezentanților.

În baza părții 1 a articolului 98 din Codul de procedură civilă al Federației Ruse, partea în favoarea căreia a fost luată hotărârea judecătorească, instanța obligă cealaltă parte să ramburseze toate cheltuielile judiciare efectuate în cauză, cu excepția cazurilor prevăzute. căci în partea a doua a articolului 96 din prezentul cod. În cazul în care cererea este satisfăcută parțial, cheltuielile de judecată prevăzute în prezentul articol se acordă reclamantului proporțional cu cuantumul creanțelor satisfăcute de instanță și pârâtului proporțional cu partea de pretenții care a fost respinsă reclamantului. .

În temeiul părții 1 a articolului 100 din Codul de procedură civilă al Federației Ruse, partea în favoarea căreia s-a pronunțat hotărârea judecătorească, la cererea sa scrisă, instanța acordă celeilalte părți cheltuielile de plată pentru serviciile unui reprezentant în limite rezonabile.

În sensul regulii de mai sus, instanța poate limita suma recuperată în compensarea cheltuielilor aferente dacă o consideră excesivă ținând seama de circumstanțele specifice, folosind drept criteriu caracterul rezonabil al cheltuielilor efectuate. În acest caz, cheltuielile semnificative pot fi considerate nerezonabile dacă nu sunt justificate de valoarea dreptului de a fi protejat sau de simplitatea cauzei.

Potrivit poziției juridice a Curții Constituționale a Federației Ruse, prevăzută în Decizia nr. 382-О-О din 17 iulie 2007, instanța este obligată să recupereze cheltuielile de plată pentru serviciile unui reprezentant suportate de către persoana în favoarea căreia actul judiciar a fost adoptat de la o altă persoană participantă la cauză, în limite rezonabile, este una dintre modalitățile legale prevăzute de lege, care vizează majorarea nejustificată a sumei plății pentru serviciile unui reprezentant și, prin aceasta, - să pună în aplicare cerința din partea 3 a art. 17 din Constituția Federației Ruse, conform căreia exercitarea drepturilor și libertăților omului și civile nu ar trebui să încalce drepturile și libertățile altor persoane. De aceea, partea 1 a articolului 100 din Codul de procedură civilă al Federației Ruse se referă în esență la datoria instanței de a stabili un echilibru între drepturile persoanelor care participă la caz.

Din normele de drept procesual care reglementează perceperea cheltuielilor de judecată pentru un reprezentant la o parte într-o cauză rezultă că încasarea cheltuielilor de judecată este legală dacă există dovezi ale îndeplinirii condițiilor: adoptarea unui act judiciar în favoarea a acestei partide; efectuarea de cheltuieli de către persoana în favoarea căreia a fost emis actul judiciar (partea); legătura de cauzalitate între cheltuiala efectuată și obiectul unui litigiu juridic specific.

Ținând cont de satisfacerea parțială a cererii expuse, instanța de fond a recuperat în mod rezonabil de la reclamant în favoarea pârâtei proporțional cu cererile satisfăcute cheltuielile de plată a expertizei medico-legale în cuantumul<...>ruble, cheltuieli pentru eliberarea unei procuri în valoare de<...>RUB, cheltuieli pentru un reprezentant în valoare<...>RUB, cheltuieli pentru plata taxei de stat în valoare<...>freca.

La stabilirea cuantumului despăgubirii de recuperat pentru cheltuielile judiciare pentru serviciile unui reprezentant, instanța a luat în considerare toate circumstanțele relevante, inclusiv raportul dintre valoarea cheltuielilor și natura și volumul muncii prestate de reprezentant, categoria de complexitate a litigiului avut în vedere, cerințele de rezonabilitate, precum și faptul că hotărârea judecătorească a fost în general în favoarea reclamantei.

Argumentele recursului cu privire la reducerea nejustificată a cheltuielilor rambursate pentru serviciile reprezentantului pârâtei nu pot sta la baza modificării hotărârii instanței, întrucât vizează reevaluarea împrejurărilor stabilite de instanța de fond, pe care completul de judecată, în lipsa unei plângeri din partea reclamantei, consideră întemeiată.

Opinia pârâtei că, constatând că reclamanta avea o obligație bănească față de pârâtă, instanța nu a putut achita aceasta prin compensarea unei cereri reconvenționale de același tip, al cărei termen de îndeplinire a sosit, este eronată, întrucât nu există circumstanțe în care, în temeiul dispozițiilor articolului 411 din Codul civil al Federației Ruse, se compensează cerințele corespunzătoare.

În această situație, completul de judecată nu găsește niciun temei pentru a anula hotărârea judecătorească întemeiată pe argumentele recursului.

Ghidat de art. 328 Codul de procedură civilă al Federației Ruse, completul judiciar

DESPRE D E D E L I L A:

Decizia Judecătoriei Moskovski din Sankt Petersburg din 2 octombrie 2013 a rămas neschimbată, iar contestația depusă nu a fost satisfăcută.