Энциклопедия маркетинга. Цены справочные

Основные элементы цены представлены на рис. 1.

Рис. 1. Элементы цены

Рыночная цена формируется под влиянием ряда факторов: спроса и предложения, издержек производства, цен конкурентов и др. Спрос на товар определяет максимальную цену, которую могут устанавливать фирмы. Валовые издержки производства (сумма постоянных и переменных издержек) определяют минимальную ее величину. Существенное влияние на цену оказывают поведение конкурентов и цены на их продукцию.

Важнейшим фактором ценообразования является также государственное регулирование цен . Существуют прямые и косвенные способы воздействия государства на цены.

Прямые (административные) способы - это установление определенного порядка ценообразования; косвенные (экономические) направлены на изменение конъюнктуры рынка, создание определенного положения в области финансов, валютных и налоговых операций, оплаты труда.

Ценовая политика предприятия - это установление (определение) цен, обеспечивающих выживание предприятия в рыночных условиях; включает выбор метода ценообразования, разработку ценовой системы предприятия, выбор ценовых рыночных стратегий и другие аспекты.

Существуют три основные цели ценовой политики:

- обеспечение выживаемости;

- максимизация прибыли;

- удержание рынка.

Обеспечение выживаемости (сбыта) - главная цель фирмы, осуществляющей свою деятельность в условиях жесткой конкуренции, когда на рынке много производителей с аналогичными товарами. Важными компонентами данной ценовой политики являются объем сбыта (продаж) и доля на рынке. Для захвата большей доли рынка и увеличения объема сбыта используются заниженные цены.

К максимизации прибыли стремятся не только компании, имеющие устойчивое положение на рынке, но и не слишком уверенные в своем будущем фирмы, пытающиеся максимально использовать выгодную для себя конъюнктуру рынка. В этих условиях фирма делает оценку спроса и издержек применительно к разным уровням цен и останавливается на таких ценах, которые обеспечивают максимальную прибыль.

Удерживание рынка заключается в сохранении фирмой существующего положения на рынке или благоприятных условий для своей деятельности.

На систему ценообразования, а соответственно, на ценовую политику предприятия оказывает большое влияние состояние денежной сферы, а именно:

- изменение покупательной способности рубля;

- курсы иностранных валют к рублю.

Излишний выпуск денег в обращение снижает их покупательную способность - они обесцениваются. Механизм влияния изменений валютного курса на цены многообразен.

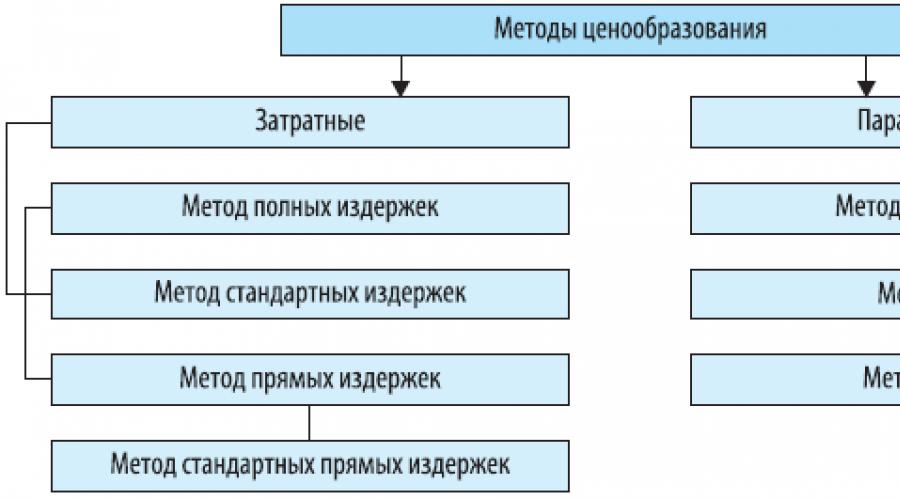

Различают затратные и параметрические методы ценообразования (рис. 2).

Рис. 2. Методы ценообразования

Затратные методы ценообразования основаны преимущественно на учете издержек производства и реализации продукции, параметрические методы ценообразования - на учете технико-экономических параметров товаров.

Ценовой метод издержек - способ формирования цен на основе всех затрат, которые вне зависимости от своего происхождения списываются на единицу того или иного изделия. Основой определения цены являются реальные издержки производителя на единицу продукции, к которым добавляется обоснованная фирмой прибыль (табл. 1).

Таблица 1. Формирование цен на основе всех затрат

Метод применяется предприятиями, положение которых близко к монопольному, и сбыт продукции практически гарантирован.

Ценовой метод стандартных издержек позволяет формировать цены на основе расчета затрат по нормам с учетом отклонений фактических затрат от нормативных (табл. 2).

Таблица 2. Формирование цен на основе стандартных издержек

|

Изделие А |

Изделие В |

Изделие С |

||||

|

Стандарт |

Отклонение |

Стандарт |

Отклонение |

Стандарт |

Отклонение |

|

|

Прямые затраты (всего) В том числе: |

||||||

|

сырье и материалы |

||||||

|

прочие прямые затраты |

||||||

|

Косвенные затраты |

||||||

|

Всего затрат |

||||||

|

Выручка от реализации (цена изделия) |

||||||

Примечание. «+» - экономия, «–» - перерасход.

Преимущество данного метода состоит в возможности управления затратами по отклонениям от норм, а не по их полной величине. Отклонения по каждой статье периодически соотносятся с финансовыми результатами, что позволяет контролировать не только затраты, но и прибыль. Метод обеспечивает непрерывное сопоставление затрат. Наиболее сложным элементом системы стандартных издержек является определение стандартов затрат. Для формирования экономически обоснованных стандартов необходимо детальное изучение методов производства, технических характеристик и цен аналогичной продукции конкурентов, требований к данным изделиям, предъявляемых на мировом рынке, и т.п.

Ценовой метод стандартных издержек, в отличие от простого отражения затрат, дает возможность пофакторного их анализа.

Ценовой метод прямых издержек - способ формирования цен на основе определения прямых затрат исходя из конъюнктуры, ожидаемых цен продажи. Практически все условно-переменные затраты зависят от объема выпускаемой продукции и рассматриваются как прямые. Остальные издержки относятся на финансовые результаты. Поэтому данный метод называют также методом формирования цен по сокращенным затратам (табл. 3).

Таблица 3. Формирование цен методом прямых издержек

Основное преимущество метода заключается в возможности выявления наиболее выгодных видов продукции. Предполагается, что косвенные затраты практически не изменяются ни при замене одного изделия другим, ни при изменении в определенных пределах масштабов производства. Поэтому чем выше разница между ценой изделия и сокращенными затратами, тем больше валовая прибыль (покрытие), а соответственно и рентабельность. Таким образом, косвенные затраты не распределяются на конкретные изделия, в целом по предприятию они должны быть покрыты за счет валовой прибыли.

Основное преимущество метода заключается в возможности выявления наиболее выгодных видов продукции.

Разновидностью ценового метода прямых издержек является метод стандартных прямых издержек , совмещающий преимущества методов стандартных и прямых затрат (табл. 4). Этот метод позволяет управлять сокращенными затратами по отклонениям и требует проведения анализа сокращенной номенклатуры затрат, на основе которого можно определить «узкие места» производства и принять необходимые меры по повышению их рентабельности.

Таблица 4. Формирование цен методом стандартных прямых издержек

|

Элемент цены |

Изделие А |

Изделие В |

Изделие С |

|||

|

Стандарт |

Отклонение |

Стандарт |

Отклонение |

Стандарт |

Отклонение |

|

|

Выручка от реализации (цена продукции) В том числе: сырье и материалы заработная плата основных производственных рабочих прочие прямые затраты Итого прямые затраты Покрытие (валовая прибыль) |

||||||

|

Рентабельность (валовая прибыль к затратам) |

||||||

Примечание. «+» - прибыль-экономия; «–» - убыток-перерасход.

Ценовой метод стандартных прямых издержек позволяет управлять сокращенными затратами по отклонениям.

Параметрические методы ценообразования основаны на учете технико-экономических параметров товаров. К ним относятся метод удельной цены, метод баллов и метод регрессии (табл. 5).

Таблица 6. Параметрические методы ценообразования

|

Методика расчета |

||

|

1. Метод удельной цены |

Основан на формировании цен по одному из главных параметров качества товара |

Удельная цена рассчитывается как частное от деления цены на основной параметр качества товара |

|

2. Ценовой метод баллов |

Основан на использовании экспертных оценок значимости параметров товаров по следующему алгоритму: отбор основных параметров Начисление баллов по каждому параметру Суммирование баллов по базовому и исходному товару Расчет цен на товары по соотношению суммарных баллов |

Цена на новый товар (Ц н) определяется: Ц н =Ц б (н i / б i), где Ц б - цена базисного товара; Б н i - балльная оценка i-го параметра нового товара; Б б i - балльная оценка i-го параметра базисного товара (эталона) |

|

3. Ценовой метод регрессии |

Состоит в определении эмпирических формул (регрессионных уравнений) зависимости цен от величины нескольких основных параметров качества в рамках параметрического ряда товаров |

Цена выступает как функция от параметров: Ц = f(X 1 , Х 2 , Х 3 , …, Х n), где X 1 , Х 2 , Х 3 , …, Х n - основные параметры качества товара |

Метод удельной цены используется лишь для ориентировочных оценок во избежание грубых ошибок.

Метод баллов целесообразно применять при формировании цен на те товары, параметры которых разнообразны и не поддаются непосредственному количественному соизмерению (удобство, дизайн, мощность, цвет, запах, вкус и т.д.).

Метод регрессии позволяет моделировать изменение цен в зависимости от совокупности их параметров, строго определять аналитическую форму связи, а также использовать уравнения регрессии для определения цен товаров, входящих в данный параметрический ряд. В результате формируется взаимосвязанная система цен на товары.

Обоснование цен в условиях рынка опирается на использование всей совокупности ценовых методов.

В.К. Скляренко, проф. РЭА им. Г.В. Плеханова, канд. экон. наук

Олимпиада по русскому языку

10 класс

1. Отметьте слова, в которых перед Е произносится твердый согласный: эссенция, шинель, тезис, сонет, термос, бутерброд, тендер, академия, кларнет, терминал.

(5 баллов)

Расставьте ударения в словах:

Обеспечение, закупорить, вероисповедание, маркетинг, уведомить, исчерпать, сосредоточение, баловать, квартал, премированный. (5 баллов)

1) (Не/ни) в какие ворота (не/ни) лезет.

2) (Не/ни) во что (не/ни) ставить.

3) (Не/ни) под каким видом.

4) (Не/ни) в зуб ногой.

(Не/ни) на йоту. (10 баллов)

Исключительное право - …

Продолжатель - …

Изменник - …

Преступивший закон - …

Очень простой - …

6. Определите, к каким разрядам относятся местоимения: его, себя, наш, . Есть ли среди этих местоимений такие, которые употребляются только в именительном падеже, и такие, которые не могут употребляться только в именительном и винительном падеже? (8 баллов)

упрек, обычный, страсть. (6 баллов)

топить : 1. топить топить – погружать в воду. Можно ли считать, что в древности это был один глагол, у которого так сильно разошлись значения. Обоснуйте свой ответ. (до 6 баллов)

Бере-рубо-торо-дак Кобо-рудо-дир Дак-рубу-пеле Кобо -пеле-торо-рубо ? (3 балла)

10. Расставьте знаки препинания в предложении и охарактеризуйте конструкцию в целом. (8 баллов)

Мерный звук прибоя говорит о больших сроках жизни планеты Земля прибой это как часы самой планеты когда эти большие сроки встречаются с минутами твоей быстренькой жизни среди выброшенных на берег ракушек звезд и ежей то начинается большое раздумье о всей жизни и твоя маленькая личная скорбь замирает и чувствуешь ее глухо и где-то далеко…

11. Определите, какой художественный прием лежит в основе данных фраз? Приведите 3-4 своих примера. (до 5 баллов)

Знакомый незнакомец, пышное увядание, мертвые души, молодая старость.

Ответы к олимпиаде по русскому языку

10 класс

1. Отметьте слова, в которых перед Е произносится твердый согласный:

Эссенция, шинель, тезис, сонет, термос, бутерброд, тендер, академия, кларнет, терминал. (5 баллов)

Ответ: тезис, сонет, термос, бутерброд, тендер.

(по 1 баллу за правильный ответ, минус 0,5 балла за ошибку)

Расставьте ударения в словах: обеспечение, закупорить, вероисповедание, маркетинг, уведомить, исчерпать, сосредоточение, баловать, квартал, премированный. (5 баллов)

Ответ: обеспЕчение, закУпорить, вероисповЕдание, мАркетинг, увЕдомить, исчЕрпать, сосредотОчение, баловАть, квартАл, премирОванный.

(по 0,5 балла за правильный ответ)

Объясните значения слов, используя различные способы объяснения (толкование, синонимы). (10 баллов)

Ответ: дилер – посредник, представитель фирмы; продюсер – доверенное лицо, осуществляющее идейно- художественный и организационно- финансовый контроль; форум – массовое собрание, съезд; прецедент – случай, служащий примером, оправданием для последующих случаев подобного рода; рейтинг – показатель популярности; менеджер – специалист в области управления; инаугурация – торжественная процедура вступления в должность вновь избранного главы государства; адекватный – соответствующий, тождественный; эксклюзивный – исключительный, распространяющийся на ограниченный круг чего-либо; сервис – оказание услуг населению, обслуживание. (по 1 баллу за правильное объяснение значения слова)

Объясните значение фразеологизмов. Раскройте скобки.

1) (Не/ни) в какие ворота (не/ни) лезет.

2) (Не/ни) во что (не/ни) ставить.

3) (Не/ни) под каким видом.

4) (Не/ни) в зуб ногой.

(Не/ни) на йоту. (10 баллов)

Ответ:

1) Ни в какие ворота не лезет – о чем-либо несуразном, бессмысленном.

2) Ни во что не ставить – совершенно не ценить.

3) Ни под каким видом – ни за что, ни при каких условиях.

4) Ни в зуб ногой – совсем ничего не знать.

5) Ни на йоту – ни в малой степени, ни насколько. Не поумнел ни на йоту.

(по 1 баллу за каждое правильное написание и толкование фразеологизма – 10 б.)

Замените слова или сочетания слов существительными или прилагательными с ПРЕ- и ПРИ-.

Образец: крупное изменение – преобразование.

Исключительное право - …

Вступительная часть музыкального произведения - …

Продолжатель - …

Изменник - …

Слишком разборчивый, с прихотями, капризами - …

Имущество, дававшееся дочери при выходе замуж - …

Преступивший закон - …

Очень простой - …

Аппарат для приема сигналов - …

Справочник цен на товары и виды услуг - … (10 баллов)

Ответ:

1. Исключительное право – привилегия.

Вступительная часть музыкального произведения – прелюдия.

Продолжатель – преемник.

Изменник – предатель.

Слишком разборчивый, с прихотями, капризами – привередливый.

Имущество, дававшееся дочери при выходе замуж – приданое.

Преступивший закон – преступник.

Очень простой – примитивный.

Аппарат для приема сигналов – приемник.

Справочник цен на товары и виды услуг – прейскурант.

(по 1 баллу за правильный ответ, минус 0,5 балла за ошибку в написании слова)

6. Определите, к каким разрядам относятся местоимения: его, себя, наш, сколько-нибудь, нечто, который . Есть ли среди этих местоимений такие, которые употребляются только в именительном падеже, и такие, которые не могут употребляться только в именительном и винительном падеже?

(8 баллов)

Ответ: его – личное или притяжательное; себя – возвратное, наш – притяжательное, сколько-нибудь – неопределенное, нечто – неопределенное, который – вопросительно-относительное.

Себя – не употребляется в именительном падеже. Нечто – употребляется только в именительном и винительном падеже. (по 1 баллу за определение разряда местоимений, по 1 баллу за ответы на вопросы – 8 б.)

7. Проведите анализ морфемной структуры слов с современной и исторической точек зрения: упрек, обычный, страсть. (по 1 баллу за правильное членение слова – 6 б.)

Ответ:

|

Современное членение |

Историческое членение |

|

у-прек-ъ (корень тот же, что в словах перч-ить, по-перек; неполногласный вариант; прек-о-словить, во-прек-и) |

|

|

обыч-н-ый |

о-быч-н-ый ‹* об-выч-н-ый (корень тот же, что и в словах при-выч-к-а, на-вык) |

|

страсть-ǿ |

страс-т-ь ‹*страд-т-ь (корень тот же, что и в слове страд-а-ть |

8. В русском языке два глагола топить : 1. топить – согревать, сжигая топливо; 2. топить – погружать в воду. Можно ли считать, что в древности это был один глагол, у которого так сильно разошлись значения. Обоснуйте свой ответ. (до 6 баллов за правильное объяснение)

Ответ: 1) В словах, производных от топить (1) – мы наблюдаем чередование о/е (ср. тепло), а в производных от топить (2) – такого нет (затопить, топляк, утопленник). Значит, это разные корни и разные глаголы. 2) Значения у обоих глаголов не сводимы к какому-то общему; это тоже не дает основание говорить о расхождении значений одного слова.

9. В одном африканском племени живет семья из четырех человек. Мать зовут Бере-рубо-торо-дак (темный цветок без запаха). Отец носит имя Кобо-рудо-дир (большая зеленая гора). Старшему сыну родители дали имя Дак-рубу-пеле (запах цветочного поля). Что значит имя младшего сына Кобо -пеле-торо-рубо ?

Ответ: Большое поле без цветков. Кобо – большой, пеле – поле, торо – без, рубо – цветок. (1 балл за ответ, 2 балла за объяснение – 3 б.)

10. Расставьте знаки препинания в предложении и охарактеризуйте конструкцию в целом. (8 баллов)

Мерный звук прибоя говорит о больших сроках жизни планеты Земля прибой это как часы самой планеты когда эти большие сроки встречаются с минутами твоей быстренькой жизни среди выброшенных на берег ракушек звезд и ежей то начинается большое раздумье о всей жизни и твоя маленькая личная скорбь замирает и чувствуешь ее глухо и где-то далеко…

Ответ:

(1)Мерный звук прибоя говорит о больших сроках жизни планеты Земля, (2)прибой - это как часы самой планеты, (3)когда эти большие сроки встречаются с минутами твоей быстренькой жизни среди выброшенных на берег ракушек, звезд и ежей, то (4)начинается большое раздумье о всей жизни, и (5)твоя маленькая личная скорбь замирает, и (6)чувствуешь ее глухо и где-то далеко…

Предложение сложное, повествовательное, невосклицательное, с союзной (сочинительной и подчинительной связью) и бессоюзной связью. Состоит из шести предложений.

(3 балла за расстановку знаков, 5 баллов за характеристику предложения)

Определите, какой художественный прием лежит в основе данных фраз? Приведите 3-4 своих примера.

Знакомый незнакомец, пышное увядание, мертвые души, молодая старость.

Ответ: оксюморон. (1 балл за ответ, по 1 баллу за приведенный пример)

Выразите свое отношение к словам поэта в виде сочинения-миниатюры.

В (во); вз (вс); вы; до; за; из (ис); на; над; о (об); от; пере; при; по; под; раз (рас, разо); с; у; недо; обез (обес)

ДокументЗа имеет 9 значений, о (об) – 10 , пере – 7, про – 10 , с (со) – 9, у – 5 и... – ад; пр…йскурант – справочник цен на товары и виды услуг ; пр…людия – вступительная часть... Задание 85 Недобрать нужной суммы баллов ; недоброжелательный человек; недоварить...

Виктор Павлович "искусство торговли. Эффективная продажа товаров и услуг"

ДокументРазличные справочники . Специальные справочники можно получить... видом семейства на фотографии на столе моего собеседника. 10 ... цену на тот или иной товар или услугу ... 4 балла ; часто - 3 балла ; иногда - 2 балла ; редко - 1 балл ; никогда - 0 баллов . 1. ...

Жарной безопасности и безопасности на водных объектах сборник №4 Калуга 2013

ДокументЦенообразования на товары и услуги потребительского... виде на основе программных средств в соответствии с едиными форматами, классификаторами, словарями, справочниками ... баллов (оценка) / критерии оценки 15 баллов (отлично) 10 баллов (хорошо) 5 баллов

Цены справочные информируют покупателей об условиях продажи товаров (услуг) производителем (продавцом). Как правило, они отражают интересы продавца, носят ориентировочный характер и могут заметно отклоняться от цен фактических сделок. Для поставщиков справочные цены являются базой при определении цен предложений, а для покупателей — ориентиром при уторговывании (согласовании) цены сделки. Разница между справочными ценами и ценами реальных сделок составляет 7-30% в зависимости от особенностей контракта и конъюнктуры рынка. Справочные цены публикуются в широко распространенных источниках объединениями производителей, информационными агентствами и бюро, консультационными и брокерскими фирмами. Сведения о справочных ценах можно получить без каких-либо затруднений.

По форме предоставления справочные цены подразделяются на цены прейскурантов (каталогов, проспектов) и цены предложений.

Цены прейскурантов (каталогов, проспектов) публикуются фирмами-производителями по стандартной, массовой продукции с краткой характеристикой технико-экономических параметров изделий. Прейскурантные цены служат базой для уторговывания цен при заключении сделок.

Цены предложений устанавливаются производителями по специальной, заказной продукции без согласования с потребителями. Однако при их установлении учитываются основные условия сделки и конъюнктуры рынка. В некоторых случаях цены предложений определяются на основе цен конкурентов. Они могут быть рассчитаны также с учетом экономического эффекта, получаемого покупателем в случае приобретения нового товара вместо старого. При определении цен предложений важно знать особенности потребления продукции в той или иной стране, поскольку одни и те же потребительные свойства товара могут по-разному оцениваться потребителями. Информация о ценах предложений часто предоставляется по запросам покупателей.

Для стоимостной оценки результатов сделки и затрат используются различные виды цен. И отечественный, и мировой опыт показывает, что используется множество видов цен, связанных с особенностями приобретаемых (сырье, полуфабрикаты, комплектующие изделия и т.д.) и продаваемых товаров.

Несмотря на множество цен, действующих на рынке, они между собой взаимосвязаны. Стоит только внести изменения в уровень одной цены, как эти изменения обнаруживаются в уровнях других цен.

Это объясняется тем, что, во-первых, существует единый процесс формирования затрат на производство; во-вторых, все субъекты рынка взаимосвязаны, между собой; в-третьих, имеет место тесная взаимозависимость всех элементов рыночного хозяйственного механизма.

Мировая цена - это цена, которая действует на международных рынках товаров и услуг. Она является гибкой, формируется на основе спроса и предложения, выражена в свободно конвертируемой валюте, отражает базисные условия поставки продукции и обязательно должна быть опубликована. Мировую цену могут формировать разные субъекты: ведущие производители данного товара, ведущие потребители данного товара, картельные соглашения, международные экономические организации и национальные государства. Различают следующие виды мировых цен:

1. справочные цены,

2. биржевые котировки,

3. цены аукционов,

4. цены международных торгов (тендеров),

5. цены каталогов,

6. прейскурантные цены,

7. цены торговли в Internet.

Внутренняя цена - это цена, которая функционирует на национальном рынке. Она формируется производителем, потребителем и государством. При этом государство - это основной субъект ценообразования: государство определяет пределы самостоятельности и ответственности фирм, формирует основные требования к определению затрат, формирует систему налогов, которые входят в цену и т.д.

Необходимо рассмотреть классификацию внутренних цен с точки зрения формирования и исполнения контракта. На этапе подготовки контракта предприятием могут определятся:

1) цена потребления,

2) цена конкурента,

3) прейскурантная цена. На этапе заключения контракта формируется контрактная цена, которая по степени фиксации может быть "твердой", "подвижной", "скользящей". При описании контрактной цены нужно уделить внимание условиям ее формирования. На этапе исполнения контракта появляются цены реализации (контракт внутри Казахстана) или формируется фактурная цена (международный контракт). Поскольку цена обслуживает оборот по реализации и/или приобретению товаров, то соответственно в цене в одинаковой мере должны быть учтены интересы и производителя, и потребителя продукции, что, в свою очередь, зависит от того, где, когда и при каких условиях совершается сделка (покупка-реализация).

В зависимости от того, какой признак взят для классификации, все виды цен можно разделить на различные группы.

1. По характеру обслуживаемого оборота различают следующие виды цен:

Оптовые цены покупки и продажи . Оптовой считается цена, по которой предприятия реализуют произведенную продукцию другим предприятиям, сбытовым организациям обычно крупными партиями (оптом).

К числу оптовых цен относятся закупочные цены, по которым сельскохозяйственные производители реализуют свою продукцию предприятиям, организациям, фирмам, промышленным предприятиям для последующей переработки. Отличие закупочной цены от других видов цен заключается в том, что в ее состав не включается НДС и акцизы. НДС не включается также в стоимость приобретаемых сельским хозяйством материально-технических ресурсов.

В международной торговле сделки, за редким исключением, представляют собой оптовые операции и совершаются они по оптовым ценам.

Биржевая цена также считается оптовой. Розничные цены - это цены продажи индивидуальному или мелкооптовому потребителю, преимущественно населению. Отпускная цена на предприятиях общественного питания - особая форма розничной цены. Цены на услуги населению - также особый вид розничной цены. В сфере обращения действуют скидки-наценки (оптово-сбытовая, розничная).

Разница между ценой реализации товара снабженческо-сбытовой организации и оптовой ценой предприятия-поставщика представляет снабженческо-сбытовую надбавку (наценку).

Разница между оптовыми ценами покупки (закупки) и продажи, между оптовой и розничной ценами представляет собой торговую наценку (скидку).

2. В зависимости от государственного воздействия, регулирования, степени конкуренции на рынке различают следующие виды цен: свободные (рыночные) и регулируемые.

Свободные цены (рыночные цены) - это цены, устанавливаемые производителями продукции и услуг на основе спроса и предложения на данном рынке.

К свободным ценам относятся: цена спроса, цена предложения, цена производства. Цена спроса - цена, которая складывается на рынке покупателя. Цена предложения - рыночная цена, указывается в оферте (официальном предложении продавца) без скидок. Цена производства - цена, определяемая на основе издержек производства с добавлением средней прибыли на весь авансированный капитал.

Регулируемые цены - это цены, устанавливаемые соответствующими органами управления: Президентом РК, правительством РК, органами исполнительной власти субъектов РК, органами местного самоуправления, или цены, в отношении которых перечисленные органы власти и управления устанавливают какие-либо ограничивающие их уровень условия.

Регулируемые цены, в свою очередь, могут быть гарантированные, рекомендуемые, лимитные, залоговые, пороговые (защитные) цены. В числе регулируемых цен выделяют:

Предельные цены - это такие цены, выше которых предприятия не могут устанавливать цену своей продукции или услуг.

Фиксированные цены - это цены, устанавливаемые на определенном уровне, изменение которых возможно только по решению органа или субъекта рынка, утвердившего их.

3. По способу установления, фиксации различают: твердые, подвижные, скользящие цены. Эти виды цен устанавливаются в договоре, контракте.

Твердые цены называют еще постоянными. Это такие цены, которые устанавливаются в момент подписания договора и не меняются в течение всего срока поставки продукции по данному договору, соглашению, контракту.

Обычно в договоре делается оговорка «цена твердая, изменению не подлежит».Твердые цены применяются в сделках:

С немедленной поставкой;

С поставкой в течение короткого срока;

Предусматривающих длительные сроки поставки. При длительных сроках поставки указанная в договоре оговорка «цена твердая, изменению не подлежит» должна присутствовать обязательно. Подвижная цена - такая цена, когда в договоре предусмотрено, что цена, фиксированная в момент заключения договора, может быть пересмотрена в дальнейшем, если к моменту исполнения договора рыночная цена изменится (повысится или понизится). В таком случае должна измениться цена, зафиксированная в договоре, о чем делается соответствующая оговорка. Эта оговорка называется «оговорка о повышении и понижении цены».

Обычно в договоре оговаривается, что при отклонении рыночной цены от контрактной в размере 2-5% пересмотр зафиксированной цены не производится. При установлении подвижной цены в договоре указывается источник информации, по которому можно судить об изменении рыночной цены. Подвижные цены обычно устанавливаются на промышленные сырьевые, продовольственные, поставляемые по долгосрочным договорам товары.

Скользящая цена - это цена, исчисляемая в момент исполнения договора путем пересмотра первоначальной договорной цены с учетом изменений в издержках производства, за период времени, необходимый для изготовления продукции. (Например, когда имеет место инфляция, устойчивое изменение цен на ресурсы и т.д.)

Скользящие цены устанавливаются обычно на товары с длительным сроков изготовления, например сложное промышленное оборудование, суда.

При подписании договора в этом случае фиксируется так называемая исходная, базисная цена, то есть цена, применяемая в качестве базы для расчетов оговаривается ее структура, а именно: переменные расходы (расходы на сырье и материалы, зарплату), доля постоянных расходов (накладные расходы, амортизацию), прибыль, а также приводится метод расчета скользящей цены, которым стороны будут пользоваться.

Следует отметить, что эти виды цен широко используются в международной торговле.

В условиях оживленной конъюнктуры рынка при установлении скользящей цены в интересах покупателя (импортера) в договор (контракт) могут быть внесены некоторые ограничительные условия. Например, установлен предел в процентах к договорной цене, в рамках которого пересмотр цены не производится, определен процент возможного изменения цены (например, не свыше 10% от общей суммы затрат). Этот предел называется лимитом скольжения.

В договоре или контракте может быть предусмотрено, что скольжение распространяется не на всю сумму издержек производства, а лишь на определенные их элементы (например, на металл при постройке судна) с указанием величины в процентах от общей стоимости заказа.

В договоре, контракте скольжение цены может быть предусмотрено не навесь, срок действия договора (контракта), а не более короткий период (например, на первые 6 месяцев от даты заключения договора), так как в течение этого периода поставщик может закупить все необходимые материалы для выполнения заказа.

На практике иногда применяют смешанный способ фиксации цены, когда часть цены фиксируется твердо при заключении договора, другая часть - в виде скользящей цены.

4. По способу получения информации об уровне цены различают публикуемые и расчетные цены. На эти виды цен ориентируются поставщики продукции и покупатели при определении уровня цены в договоре или контракте.

Публикуемые цены - это цены, сообщаемые в специальных и фирменных источниках информации. К публикуемым ценам относятся: справочные и прейскурантные цены, биржевые котировки, цены аукционов, торгов.

Справочные цены - это цены, публикуемые в различных печатных изданиях. Источниками справочных цен являются экономические газеты и журналы, специальные бюллетени, фирменные каталоги, прейскуранты.

Справочные цены могут быть, во-первых, номинальными, то есть не связанными с реальными коммерческими операциями. Номинальные цены применяется в качестве базы при заключении сделок. Начисление скидок, надбавок производится с номинальной цены. Номинальную цену часто называют базовой или базисной ценой, так как она применяется в качестве исходной базы при установлении цены на аналогичные изделия. В качестве базисной цены понимают цену товара определенного качества, спецификации, в заранее установленном географическом пункте (так называемом базисном пункте). Эти цены, как правило, завышены по сравнению с ценами реальных сделок. Поэтому размер скидок со справочных цен в процессе переговоров достигает 15-30 и даже 50%.

Номинальной называют биржевую котировальную цену за товар, по которому в день котировки не было заключено сделок.

Во-вторых, справочные цены могут быть ценами, отражающими прошлые елки, операции, совершенные за истекший период (месяц, неделю). Базовые цены широко применяются в кредитной практике. Так, при исчислении процентной ставки за пользование кредитом на пополнение оборотных средств используются базовые цены. Базовыми ценами считают цены, действовавшие на 1 число месяца, в котором получен кредит, что должно быть оговорено в соглашении.

Цены фактических сделок также являются справочными. Однако эти цены регулярно не публикуются, а появляются в печати эпизодически.

Цены предложения крупных фирм также есть справочные цены, так как первоначальные цены в результате уторговывания обычно снижаются. Прейскурантные цены - это вид справочной цены, публикуемый в прейскурантах, то есть справочниках фирм-продавцов. Цены прейскурантов и каталоги обычно предоставляются фирмами-поставщиками в ответ на запросы покупателей.

В целом справочные цены играют роль отправной точки, с которой начинаются уторговывание цен при заключении сделок.

Расчетная цена применяется в договорах, контрактах на нестандартное оборудование, производимое обычно по индивидуальным заказам. Цены на такое оборудование рассчитываются и обосновываются поставщиком для каждого конкретного заказа с учетом технических и коммерческих условий данного заказа, а в некоторых случаях окончательно устанавливаются лишь после в исполнения заказа.

На уровень расчетной цены определенное влияние оказывает то обстоятельство, что специальные машины и оборудование чаще всего выпускают фирм фактически господствующие в данной сравнительно узкой области. Производимое ими оборудование связано с запатентованными изобретениями, усовершенствованной технологией, наличием высококвалифицированного персонала. Сведения о ценах на специальное оборудование встречаются в печати эпизодически, и их практически невозможно использовать для сравнения при выборе уровня цены.

Цены предыдущих сделок используются в случае относительной стабильности цен на машины и оборудование. Они практикуются при размещении заказов в условиях устойчивых связей между контрагентами.

5. Вид цены довольно часто определяется видом рынка, на котором она образуется. В зависимости от вида рынка различают: цены товарных аукционе биржевые котировки, цены торгов.

Цены товарных аукционов. Аукцион - это торги,специализирующиеся на сбыте определенных товаров. Они проводятся, как правило, один илин сколько раз в год, чаще всего в традиционной для каждого аукциона форм. Цены аукционов - это цены публичной продажи по максимально предложенному уровню на предварительно осмотренную покупателем партию товаре (лот). Цены на аукционах устанавливаются в результате изменения соотношения между спросом и предложением. Особенностью аукциона является наличие в большинстве случаев многих покупателей и одного или нескольких продавцов.

Трудно переоценить значение цен в условиях рыночной экономики. В частности, они определяют структуру производства, оказывают воздействие на движение материальных потоков, влияют на распределение товарной массы, создают объемы производства, прибыли и рентабельности и т.п. Грамотная ценовая политика, ценовая стратегия и тактика - основа успешной деятельности любого предприятия, особенно если предприятие выходит на внешний рынок, который не прощает малейших ошибок и просчетов.

Как известно, цена является денежным выражением стоимости товара (продукции, работ, услуг). Цену формирует рынок в зависимости от спроса и предложения Считается, что основными факторами, влияющими на уровень цен в рыночной экономике, являются спрос и предложение. Издержки производства воздействуют на конкурентные цены только в той степени, в какой влияют на кривую предложения. В рыночной экономике при ограничении цен спрос и предложение не равны, поскольку появляется «черный рынок» и формируется неценовой механизм нормирования производства и потребления. В условиях рынка хозяйственная справедливость устанавливается через систему налогов, а эффективность - через рынок.

В рыночной экономике процесс формирования цены включает ряд этапов (рис. 1).

Рис. 1. Формирование цены

Этап 1. Постановка задачи ценообразования. Экономист предприятия должен ответить на вопрос: чего желательно добиться с помощью политики цен на товары (работы, услуги)? Например, предприятие хотело бы с помощью цены: увеличить объемы продаж; захватить рынок; достичь стабильности ассортимента выпускаемой продукции; снизить издержки производства; повысить качество продукции; получить максимум прибыли, а это характерно для престижных товаров, и т. п.

Этап 2. Определение спроса на продукцию (товары, работы, услуги). Определяется не емкость рынка, а объемы продажи товаров при различных уровнях цен. Графически зависимость продаж от уровня цен приведена на рис. 2.

Рис. 2. Зависимость продаж от уровня цен

График эластичности по цене показывает, насколько сокращается объем проданных товаров при росте цен на них, насколько он может возрасти при их снижении. Отсюда следует: не всегда хорош максимальный объем продаж при минимальной цене, как и максимальная цена при минимальном объеме продаж.

Эластичность спроса и предложения (или эластичность по цене) - это количественное изменение спроса и предложения в ответ на изменение цены. Определяется с помощью коэффициента эластичности:

![]()

где - коэффициент эластичности;

Коэффициент спроса и предложения.

Возможны классические варианты развития эластичности спроса:

- эластичный спрос - увеличение спроса при снижении цен ведет к общему увеличению дохода производителя;

- единичный эластичный спрос - снижение цен ведет к росту спроса и выпуска при сохранении дохода;

- неэластичный спрос - темп роста выпуска и дохода меньше темпа снижения цен.

Эластичность спроса определяется по отдельным товарам, которые делятся на товары с неэластичным и эластичным спросом.

Для товаров первой группы объемы продаж почти не меняются при росте цен. К этой группе относятся:

- товары первой необходимости (хлеб, соль и т. п.);

- товары, которым нет замены или которые производит монополист (автомобили и т. п.);

- товары, к которым потребители привыкли, и им трудно менять свои привычки;

- товары, повышение цен на которые оправдано ростом качества или инфляцией.

Товары эластичного спроса отличаются сильной зависимостью объема продаж от уровня цен: при росте цен объем продаж резко снижается (в качестве примера можно привести предметы роскоши, драгоценности и т. п.).

Графически эта зависимость приведена на рис. 3.

Рис. 3. Зависимость объемов продаж от уровня цен

С помощью полученной кривой предприятие может заранее определить последствия различных вариантов своей коммерческой деятельности и выбрать наиболее целесообразный в зависимости от насыщенности спроса (или наличия конкурентов), возникновения остатков нереализованных товаров или необходимости снижения цен и т. п.

Этап 3. Оценка издержек, которая включает поиск путей снижения себестоимости продукции (работ, услуг) за счет различных организационно-технических и экономических мероприятий. Следует иметь в виду, что от уровня себестоимости зависит вид кривой эластичности предложений, что видно из рис. 4.

Рис. 4. Зависимость объемов продаж от уровня цен при дополнительном вложении средств

График подтверждает, что чем выше цена товара, тем в больших объемах производитель выпускает этот товар. Вместе с тем увеличение объема требует дополнительных вложений средств, а их источником на предприятии может быть только прибыль самого предприятия. Иными словами, чем ниже себестоимость производимой продукции, тем больше прибыль, тем больше возможностей по увеличению объема производства.

На этом этапе следует также проанализировать зависимость валового дохода, себестоимости и уровня производства (рис. 5).

Рис. 5. Зависимость валового дохода, себестоимости и уровня производства

Как видим, кривые себестоимости и валового дохода дважды пересекаются. В результате:

- зона 1: кривая себестоимости выше кривой валового дохода, результат - убыток (это начало производства, освоение новой продукции);

- зона 2: пересечение кривых - это точка безубыточности, кривая валового дохода выше кривой себестоимости.

Данные подтверждают, что точка безубыточности производства в значительной степени зависит от цены реализации.

Пример 1

Условно-постоянные затраты на предприятии составляют 40 тыс. руб., условно-переменные - 60 руб. на единицу продукции. Необходимо рассчитать, сколько требуется изготовить изделий, чтобы возместить все затраты. Расчеты показывают, что объем производства зависит от цены реализации (табл. 1).

Таблица 1. Зависимость объема производства от цены реализации

|

Цена, руб. |

Условно-переменные затраты на единицу, руб. |

Условно-постоянные затраты на единицу, руб. |

Число изделий, необходимых для возмещения условно-постоянных затрат, ед. |

|

3 (гр. 2 – гр. 1) |

4 (40 000 руб. / гр. 3) |

||

Данные табл. 1 четко показывают зависимость точки безубыточности от цены реализации. Логично изготовить 500 единиц продукции по цене 140 руб. за единицу, но можно ли по этой цене реализовать весь объем? Для этого надо учесть эластичность спроса и состояние рынка (табл. 2).

Таблица 2. Эластичность спроса и состояние рынка

|

Цена, руб. |

Возможный сбыт, ед. |

Точка безубыточности, ед. |

Количество изделий, которые будут приносить прибыль |

|

4 (гр. 2 – гр. 3) |

|||

Данные свидетельствуют о том, что наиболее выгодно произвести 800 единиц продукции по цене 120 руб., но даже эту цену надо устанавливать крайне осторожно: если предприятие на рынке - монополист, то такая цена приемлема; если имеются конкуренты, то следует проанализировать ситуацию и перейти к следующему этапу.

Этап 4. Проведение анализа цен и товаров конкурентов - один из сложных этапов, поскольку вопросы ценообразования на предприятии - коммерческая тайна. Этот раздел преследует конкретную цель: определить так называемую цену безразличия (цену, при которой покупателю безразлично, чей товар покупать). Определив эту цену, предприятие отталкивается от нее и решает, что и как сделать, чтобы покупатель преодолел это безразличие за счет качества продукции, расширения службы сервиса, удлинения срока гарантийного обслуживания, изменения условий платежа и т. п.

Этап 5. Выбор метода установления цен. Существует ряд методов установления цен, то есть способов формирования цен на различные товары (работы, услуги). В настоящее время применяют в основном следующие стратегии цен:

- низких издержек производства и сбыта;

- уникальности характеристик товара (продукции);

- смешанную (из двух предыдущих подходов);

- приспособления;

- затратно-маркетинговую.

Стратегия низких издержек предполагает снижение расходов при увеличении объема производства, ресурсосбережение, сокращение косвенных и иррациональных расходов. Главное при этой стратегии - добиться низкой цены на стандартный товар (продукцию). Эта стратегия меняется в зависимости от рыночной ситуации. Применяется различная тактика в отношении затрат:

- если доля предприятия на рынке значительная и имеется возможность получить максимум прибыли, то главное - снижение текущих затрат и эффективное совершенствование уже хорошо освоенного товара;

- если доля на рынке небольшая, то проводится интенсивная инновационная деятельность, обновляются технико-технологические возможности производства, увеличиваются капитальные вложения, совершенствуется ассортимент продукции, возрастают затраты на дизайн, рекламу, сбыт.

Стратегия уникальности характеристик товара предполагает придание уникальных черт продукции, за что полагается наценка. Введение наценки чаще всего обеспечивается за счет качественных характеристик товара (долговечности, надежности и т. п.), а также за дизайн, высокое качество обслуживания потребителей, бесперебойное снабжение запчастями, удлинение гарантийного срока и качество послепродажного обслуживания и др.

Смешанная стратегия предполагает разработку и реализацию программы снижения затрат при одновременном внедрении и учете уникальности характеристик продукции.

Стратегия приспособления предполагает следование за лидером: узнаёте цену главного конкурента и следуете за ним. Этот метод получил название «глупое следование за конкурентом». Он характерен для небольших предприятий и является наиболее опасным, так как, следуя за лидером-конкурентом и не зная его производственных возможностей, легко оказаться в тяжелом финансовом положении. Этот метод предполагает, что нужно предвидеть возможность снижения цен конкурентами, просчитывать варианты ответных действий: маневр производственными мощностями, номенклатурой и ассортиментом продукции; производственными запасами; уровнем занятости; изменением структуры цен; упаковкой готовой продукции и т. п.

Затратно-маркетинговая стратегия - это один из наиболее сложных методов, но он является самым надежным, поскольку включает анализ и внедрение мер по снижению издержек производства и сбыта и формирование цены с учетом маркетинговой тактики.

Следует отметить, что снижение издержек - основное направление деятельности при любой стратегии ценообразования. На всех предприятиях очень требовательно относятся к учету накладных расходов - на ремонт, содержание и эксплуатацию оборудования, амортизационных отчислений, на содержание административно-управленческого персонала, рекламу, процентов банкам, социальных отчислений и т. п.

В практической деятельности используются два метода прямого расчета цен - среднезатратный и маржинальный (предельный). Среднезатратный - расчет по совокупности всех элементов затрат (материалы, рабочая сила, эксплуатационные, административно-управленческие, сбытовые, амортизационные). Маржинальный применяется на базе оценки дополнительных затрат на выпуск дополнительной единицы продукции:

где М з - величина предельных издержек;

ΔЗ - прирост совокупных затрат;

ΔОП - прирост объема производства.

Изменения в структуре расходов фирм (перемены в долях расходов на рабочую силу и накладных расходов) ведут к предпочтению маржинального подхода.

В соответствии с маржинальным подходом цена (Ц) состоит из постоянных затрат (З пост), переменных затрат (З пер) и прибыли (П):

Ц = З пост + З пер + П.

Постоянные затраты, рассчитанные на единицу продукции, при изменении объема производства изменяются в сторону увеличения или уменьшения. К ним можно отнести арендную плату, сумму процентов за кредит, амортизацию, административно-управленческие расходы.

Переменные затраты зависят от объема производства и меняются прямо пропорционально изменению объема производства. Переменные затраты, рассчитанные на единицу продукции, представляют собой постоянную величину. К ним относятся затраты на сырье и материалы, заработная плата производственных рабочих и др.

Для определения цены маржинальным методом рассчитывается маржинальная прибыль (МП):

МП = Ц – З пер или МП = З пост + П.

Определяется точка безубыточности (ТБУ):

Рассчитывается цена безубыточности (Ц ТБУ):

где ОП - объем производства в натуральных единицах измерения.

Предприятие, рассчитав цену безубыточности, исходя из своей рентабельности, заказчика, региона сбыта и ряда других факторов, устанавливает необходимую цену реализации для потребителей.

Пример 2

Объем реализации - 4800 тыс. руб., переменные издержки - 3200 тыс. руб., постоянные издержки - 1100 тыс. руб., прибыль - 500 тыс. руб., объем производства - 600 ед.

В нашем примере маржинальная прибыль составляет 1600 тыс. руб. (4800 – 3200 = 1600 тыс. руб. или 1100 + 500 = 1600 тыс. руб.).

Коэффициент покрытия - 0,333 (1600 тыс. руб. / 4800 тыс. руб.).

Определяем точку безубыточности или так называемую пороговую выручку: 1100 тыс. руб. / 0,333 = 3303,3 тыс. руб.

Рассчитываем цену безубыточности: 3303,3 тыс. руб. / 600 ед. = 5505,5 руб.

Используя вышеприведенные показатели, предприятие легко может определить цену реализации и получить желаемую прибыль.

Пример 3

Предприятие намечает реализовать 3000 единиц продукции. Средние переменные издержки на производство и реализацию одного изделия составляют 800 руб., постоянные издержки - 1,3 млн руб. Предприятие планирует получить прибыль в размере 2 млн руб. По какой цене продавать товар, чтобы обеспечить планируемую прибыль?

Находим маржинальную прибыль как сумму постоянных издержек и ожидаемой прибыли: 1,3 млн руб. + 2 млн руб. = 3,3 млн руб.

Определяем маржинальную прибыль на одно изделие (МП ед). Для этого поделим сумму маржинальной прибыли на количество продаваемых изделий: 3,3 млн руб. / 3000 ед. = 1100 руб.

Рассчитываем цену изделия (Ц изд). Для этого к средним переменным издержкам прибавляем среднюю маржинальную прибыль на одно изделие: 800 руб. + 1100 руб. = 1900 руб.

Проверяем выполненные расчеты. Рассчитываем объем реализации по установленной цене путем перемножения объема продаж на цену изделия: 3000 ед. × 1900 руб. = 5,7 млн руб.

Определяем сумму переменных издержек на весь объем продаж: 800 руб. × 3000 ед. = 2,4 млн руб.

Рассчитываем маржинальную прибыль, вычитая из общего объема реализации сумму переменных затрат: 5,7 млн руб. – 2,4 млн руб. = 3,3 млн руб.

Вычисляем ожидаемую прибыль (П ож), для чего из суммы маржинальной прибыли вычитаем постоянные издержки: 3,3 млн руб. – 1,3 млн руб. = 2 млн руб.

Как видим, реализуя продукцию по 1900 руб. за изделие, предприятие обеспечивает получение ожидаемой прибыли.

Выполненные расчеты подтверждают целесообразность использования метода маржинального подхода и расчета точки безубыточности, что является важным элементом управленческого учета и позволяет формировать гибкую ценовую систему предприятия.

В настоящее время в практике ценообразования выделяют два основных методических подхода:

- определение базовой цены, то есть цены без скидок, наценок и др.;

определение цены с учетом указанных элементов - скидок, наценок и пр.

При определении базовой цены чаще всего используются методы ценообразования, приведенные в табл. 3.

Таблица 3. Методы ценообразования, их преимущества и недостатки

|

Метод |

Преимущества |

Недостатки |

|

Метод полных издержек |

Обеспечивается полное покрытие переменных и постоянных затрат и получение планируемой прибыли |

Не учитывается эластичность спроса, не стимулируется снижение издержек на предприятии |

|

Метод определения цены на базе сокращенных затрат |

Обеспечивается выбор наиболее выгодной номенклатуры и ассортимента; формирование дополнительных затрат |

Сложность в четком распределении затрат на постоянные и переменные по номенклатуре продукции |

|

Метод рентабельности инвестиций |

Учитывается платность финансовых ресурсов, процентов за кредит |

Высокие ставки процентов за кредит и их неопределенность, особенно в условиях инфляции |

|

Метод рентабельности активов |

Учет рентабельности отдельных видов активов по выпускаемой номенклатуре, что обеспечивает определенный уровень рентабельности активов |

Сложность в определении занятости отдельных активов по номенклатуре |

|

Метод маркетинговых оценок |

Учет конъюнктуры рынка и оценка реакции покупателей |

Определенная условность количественных оценок |

На предприятиях наиболее часто применяются метод полных издержек и метод определения цены на базе сокращенных затрат.

Пример 4

Предприятие выпускает 10 тыс. единиц продукции, затраты на производство и реализацию приведены в табл. 4.

Таблица 4. Показатели выпуска продукции

|

Показатель |

На весь объем, руб. |

На единицу, руб./ед. |

|

Переменные производственные затраты (С пер) | ||

|

Постоянные общепроизводственные расходы (С общ) | ||

|

Коммерческие и административные расходы (С ка) | ||

|

Итого затрат (С пол) | ||

|

Желаемая величина прибыли (П ож) - 124 000 руб. |

||

Метод полных издержек предполагает, что к сумме полных издержек, то есть всех переменных и постоянных затрат, добавляется необходимая норма рентабельности, которая должна покрыть все затраты на производство и реализацию и обеспечить желаемую прибыль. Метод широко применяется во многих отраслях промышленности с большой номенклатурой продукции и выпуском новых видов товаров (продукции).

Расчет рентабельности (Р) определяется как отношение желаемой суммы прибыли к общим суммарным затратам. Рентабельность рассчитывается так:

Для нашего примера она составит 20 % (124 000 / 620 000 × 100 %).

Цена (Ц) рассчитывается по следующей формуле:

В нашем примере цена составит 74,4 руб. (62 + 62 × 20 / 100).

Для определения цены на отдельные изделия (товары, работы, услуги) расчет методом полных издержек можно осуществлять по следующей формуле:

Получаем ту же цифру - 74,4 руб. (62 руб. / (1 – 16,7)).

При этом предприятие может закладывать в цену рентабельность, которую считает приемлемой для себя. Если выйти на рынок с этой ценой невозможно, то следует прежде всего снизить свои затраты и предусматривать иную прибыль.

Метод определения цены на базе сокращенных затрат предусматривает, что к переменным затратам добавляется рентабельность, которая покрывает все постоянные расходы и обеспечивает прибыль. В последние годы этот метод широко применяется во многих отраслях промышленности на предприятиях, где внедрена система «директ-костинг», то есть затраты делятся на постоянные и переменные.

Р = ((П ож + С общ + С ка) / С пер) × 100 %.

Рентабельность составит 191,8 %: (((124 000 + 190 000 + 175 000) / 255 000) × 100 %).

Цена определяется по формуле:

Ц = С пол + С пол × .

Цена составляет 74,4 руб. (25,5 + 25,5 × 191,8 / 100).

Как видим, цена, установленная этими методами, совпадает. Поскольку используются одни исходные данные, а при применении различных показателей для расчета (полных издержек или постоянных расходов) на единицу продукции разница компенсируется за счет различного уровня рентабельности.

Метод рентабельности инвестиций предполагает, что полные издержки на производство продукции должны обеспечивать рентабельность не ниже стоимости процента за кредит.

Метод рентабельности активов предусматривает, что к суммарным затратам на производство и реализацию продукции добавляют процент, соответствующий рентабельности активов, который устанавливает само предприятие.

Расчет цены этим методом осуществляется по формуле:

где С пол. ед - суммарные затраты на единицу продукции, руб. коп.;

С акт - стоимость активов предприятия, руб.;

РП ож - ожидаемый объем продаж, в натуральный единицах измерения.

Метод маркетинговых оценок предусматривает установление цены в зависимости от поступивших предложений на торгах, в конкурсе. Выигрывает тот, чья цена предложения обеспечивает приемлемые сроки выполнения работы, необходимое качество и обоснованную цену, обеспечивающую прибыль. Этот метод применяется при отборе исполнителей государственного заказа, общественно значимых работ.

На практике широко применяются и другие методы формирования цены (например, метод формирования цены на основе рентабельности продаж). Цена определяется методом полных издержек, а рентабельность - по формуле:

Метод формирования цены на основе валовой прибыли предусматривает расчет цены также по методу полных издержек, а расчет рентабельности осуществляется по формуле:

![]()

Отдельные отрасли промышленности (химическая, легкая и др.) широко применяют формирование цены методом реланги, то есть планируется жизненный цикл изделия (внедрение, рост, зрелость, падение), а по срокам его фактического развития устанавливается цена изделия. Необходимость применения такого способа установления цены связана с требованием наблюдать и постоянно контролировать прохождение продукта на рынке, а для этого учитывается и при необходимости меняется соотношение спроса и цены.

Метод реланги позволяет:

- изменить физические показатели продукта;

- изменить эксплуатационные показатели;

- произвести символическое изменение показателей (например, изменить год выпуска продукта);

- изменить продукт за счет дополнительных услуг (консультирование, расширение сервисного обслуживания и др.);

- обновить продукт.

Следует также иметь в виду, что в настоящее время срок использования товаров длительного действия сокращается искусственно за счет изменения дизайна. Кроме этого, расширяется ассортимент продукции и одновременно меняется и расширяется торговая сеть товаром.

В отраслях, где возможно учесть изменения технико-экономических параметров изделий, широко применяются параметрические методы формирования цены.

Суть данного метода состоит в том, что учитываются различные параметры изделия (вес, производительность, мощность, объемы, потребляемая электроэнергия, затраты по содержанию, себестоимость изготовления и т. д.) и сравниваются с базовым вариантом.

Цена параметрическим методом (Ц п) рассчитывается по формуле:

![]()

где Pi n и Pi b - соответственно значение i-го параметра нового и базисного товара;

Ц i - цена единицы i-го параметра;

n - количество учитываемых параметров.

При этом цена единицы i-го параметра определяется различными методами:

- использованием экспертных оценок значимости параметров по баллам;

- определением удельной цены на основной параметр качества изделия;

- установлением зависимости цены от изменения нескольких основополагающих параметров качества по изделию.

В практике работы предприятий при принятии ценовых решений часто используются понятия минимальной и максимальной цены.

Минимальная цена (Ц min), или цена нижнего предела, представляет собой цену, минимально покрывающую полные издержки предприятия на производство и реализацию продукции (С пол), то есть Ц min = С пол.

Это долгосрочный нижний предел цены, а если цена покрывает лишь переменную часть себестоимости продукции, то это краткосрочный нижний предел цены, который обеспечивает предприятию нулевой маржинальный доход.

Максимальная цена (Ц max), или цена верхнего предела, обеспечивает не только полное покрытие издержек производства и сбыта, но и возможность отчисления средств на развитие производства и социальное обеспечение коллектива работающих, а также выполнение всех налоговых обязательств перед государством.

Таким образом, рыночная цена (Ц р) должна находиться в пределах минимальной и максимальной цены, то есть Ц min < Ц р < Ц max .

Этап 6. Установление окончательных размеров цен и правил ее будущих изменений. Этот этап формирования цен должен решить две задачи:

- создать собственную систему скидок для покупателей и научиться ею пользоваться;

Важнейшая задача маркетинговых и финансовых служб - это создание системы скидок, установление целесообразности их предоставления покупателям и определение воздействия скидок на сбытовую политику предприятия.

Все скидки преследуют одну цель: привлечь покупателя. Например, можно предоставлять скидки за уплату наличными деньгами. Запись делается, например, так: 3/10 нетто 30. Это означает, что если оплата наличными будет произведена в течение первых 10 дней, то покупатель получает скидку с цены 3 %, а вообще уплатить требуется в течение 30 дней.

Для продавца это выгодно, поскольку он получает деньги раньше на 20 дней (30 – 10), то есть как бы получает кредит на 20 дней под 54% годовых.

Расчет выгодности осуществляется так:

Расчет выгодности предоставления скидки = (Скидочная ставка × Количество дней в году по британской системе) / (Количество дней в месяце – Количество дней для оплаты наличными).

Выгодна продажа в кредит и для покупателя, так как он может разместить свои средства на 20 дней под 54% годовых.

Скидки также предоставляются за закупку большого количества (объема) товара (при этом размер определяет сам продавец), закупку товара за фиксированный период времени в одном и том же месте, закупку товара до начала очередного сезона, что характерно для отраслей с сезонным характером производства, за освобождение склада и т.п.

Делается скидка с учетом этапов жизни товара и инфляции. Любой товар, как и человек, проходит этапы молодости, зрелости, старения и смерти. На каждом цикле вопросы ценообразования решаются по-разному:

- если товар молод, то требуется всячески стимулировать спрос, и тут оправдывает себя стратегия временного снижения цен и хорошая реклама;

- если товар достиг зрелости, он известен, то цены можно несколько повысить, чтобы получить максимум прибыли;

- если товар стареет, то цены рекомендуется несколько снизить, чтобы продлить жизнь товара;

- если товар начинает «умирать», то цены необходимо резко снизить, чтобы продать все остатки и не понести значительных потерь.

При предоставлении скидок необходимо обязательно рассчитать дополнительный объем продаж, чтобы не произошло снижения дохода предприятия из-за предоставления скидок. Предприятие должно учитывать емкость рынка, производственные возможности предприятия, покупную способность населения, регион и т. д.

Необходимое увеличение объема продаж (∆ОП) рассчитывается по следующей формуле:

где СК у - скидка с продажной цены, %;

З пер - переменные затраты на одно изделие (или на весь объем продаж), руб. коп. (или тыс. руб.);

Ц - цена одного изделия (или объема продаж), руб. коп. (или тыс. руб.).

Пример 5

Предприятием установлена скидка с продажной цены 10 %. Переменные затраты на одно изделие - 80 руб. Цена одного изделия - 200 руб. Определим, насколько необходимо увеличить объем продаж, чтобы не понести убытки.

∆ОП = (10 × 200) × (100 × 200 – 80 × 100 – 10 × 200) × 100 = 20 %.

Объем реализации необходимо увеличить на 20 %.

Для того чтобы учесть изменение цены с учетом инфляции, а также выработать правильную ценовую систему, финансовые менеджеры должны максимально учесть влияние инфляции при формировании цены и возможности ее изменения.

Цена с учетом инфляции (Ц нов) корректируется по формуле:

![]()

где Ц б - базисная цена товара в момент заключения договора о поставке, руб.;

А, Б, В - соответственно доли в цене товара (в момент заключения договора) материальных ресурсов (А); заработной платы (Б) и прочих расходов (В). При этом А + Б + В + 1, или 100 %;

а 1 /а б - соответственно средняя цена покупных сырья, материалов, топлива, энергии, запасных частей, полуфабрикатов и прочих материальных затрат в момент заключения договора о поставке и цена фактической поставки товара, руб. (а б - базис, а 1 - с учетом инфляции);

б 1 /б б - соответственно средняя заработная плата на предприятии в момент заключения договора о фактической поставке товара (б б - базис, б 1 - с учетом инфляции).

Пример 6

Ц б = 110 руб.; А = 0,65; Б = 0,25, В = 0,10; а б = 120 руб.; а 0 = 100 руб.; б б = 30 000 руб.; б 0 = 25 000 руб.

Ц нов = 110 ×

Из-за роста цен на сырье и материалы, а также роста средней заработной платы величина, заключенная в скобках, стала больше 1 (коэффициент корректировки цены с учетом инфляции больше 1), и, соответственно, возросла цена с 110 до 129,8 руб.

Важная роль в принятии окончательных решений по цене принадлежит информации, которая должна быть постоянной, обладать точностью, уместностью и своевременностью. При этом надо учитывать и другие качественные факторы: практические навыки, опыт работы, интуицию, монетарные и др.

В текущей деятельности организации инфляция вызывает убытки по денежным активам, приводит к значительным изменениям стоимости других активов и пассивов. Если у организации существует некоторый промежуток времени между отгрузкой и оплатой продукции, то за период такого разрыва покупательная способность (ценность) доходов уменьшается (независимо от того, каков уровень инфляции) примерно на величину процентов, которые организация могла бы получить, если бы денежные средства, поступившие в момент отгрузки, были положены на депозит в банке.

В общем случае действует правило: в условиях инфляции инвестирование денежных средств в любые операции оправдано лишь в том случае, если доходность вложений превышает темпы инфляции.

Инфляция (лат. inflatio - вздутие) характеризуется обесцениванием национальной денежной единицы и общим повышением уровня цен.

Влияние инфляции сводится:

- к занижению реальной стоимости основных средств, материалов, издержек через амортизацию;

- необоснованному завышению прибыли, а значит, налога на прибыль и других налогов;

- необъективной оценке платежеспособности и финансовой устойчивости;

- невозможности накопления денежных средств для капитальных вложений;

- приоритетности краткосрочных интересов, планов предприятия.

В зависимости от темпов инфляции различают:

- ползучую инфляцию (до 10% в год), при которой покупательная способность денег почти сохраняется, хозяйственные договоры заключаются в номинальных ценах. У этого типа инфляции, присущего здоровой экономике, есть позитивный потенциал - несколько обесценивая деньги, она стимулирует инвестиционный процесс. Инфляция такого типа побуждает владельцев денег вкладывать их в прибыльные мероприятия, поскольку деньги, находящиеся без движения, постепенно теряют в цене;

- галопирующую инфляцию (до 100 % в год), когда рост цен происходит скачкообразно, деньги ускоренно материализуются в товары, контракты заключаются в иностранной валюте или в условных единицах. Такая инфляция отрицательно влияет на воспроизводственный цикл, является основным дестабилизирующим фактором развития производства и финансовой устойчивости организации;

- гиперинфляцию (более 200 % в год).

Общая покупательная способность определяется колебаниями общего уровня цен. Для ее характеристики используются различные индексы. В качестве искомого показателя по учету влияния инфляции предлагается использовать:

- индекс потребительских цен (табл. 5), который традиционно выступает в качестве индикатора инфляционной ситуации в стране и отдельных ее регионах, ежемесячно публикуется Госкомстатом России (ИПЦ) с 01.01.1992.

Таким образом, по данным Росстата, инфляция в России за 2005 г. составила 10,9 %, за 2006 г. - 9,0 %, 2007 г. - 11,9 %, 2008 г. - 13,3 %, 2009 г. - 8,8 %, 2010 г. - 8,8 %. Инфляция за период с 2005 по 2009 гг. рассчитывается следующим образом: 1,109 × 1,09 × 1,119 × 1,133 × 1,088 = 1,667. То есть инфляция за пять лет составила 66,7 %.

Индекс потребительских цен = Стоимость товаров и услуг в ценах анализируемого периода / Стоимость товаров в базисных ценах.

Пример 7

В рыночную корзину входит набор трех видов товаров (табл. 6).

Таблица 6. Товары в рыночной корзине

Индекс цен = (100 × 1,12 + 200 × 2,4 + 300 × 0,85) / (100 × 1,00 + 200 × 2,00 + 300 × 0,85) = 847 / 755 = 1,1219, или 112,19 %.

Таким образом, в отчетный период уровень цен потребительской корзины увеличился в 1,12 раза, или на 12,19%, то есть затраты потребителя в отчетный период на рыночную корзину повысились;

Различия в значении итоговых показателей при использовании указанных подходов являются незначительно мелкими в промышленно развитых странах с устоявшимся рынком и нормальным темпом инфляции. В странах с большими темпами инфляции или гиперинфляцией появляются различия в значениях итоговых показателей в зависимости от выбора того или иного подхода корректировки на инфляцию.

До настоящего времени методические подходы к пересчету показателей бухгалтерской отчетности в условиях инфляции в РФ не разработаны и не утверждены. Таким образом, корректировка данных бухгалтерской отчетности может проводиться только в аналитических целях.

Инфляция непосредственно влияет на многие аспекты финансовой деятельности организации и прежде всего на величину ее денежных потоков. При проведении оценки в РФ предпочтительнее использовать первый путь, основанный на прямой корректировке денежных сумм на значения инфляционных показателей.

Если перед экономистом стоит цель полной оценки финансового результата организации и сравнения данных с показателями предыдущих периодов, то выручку текущего периода следует пересчитать в ценах предыдущего периода. Для целей пересчета следует воспользоваться информацией о темпах инфляции в течение каждого месяца.

Для расчета реального дохода (с учетом инфляции) необходимо разделить номинальную стоимость на индекс инфляции. Таким образом, получаем величину показателя в сопоставимых ценах (табл. 3).

Таблица 7. Расчет скорректированного на инфляцию дохода компании

|

Месяц |

Темп инфляции, % |

Индекс инфляции |

Выручка, тыс. руб. |

Выручка в ценах начала года, тыс. руб. |

В соответствии с табл. 7 выручка каждого месяца корректируется с учетом индексов инфляции всех предшествующих месяцев. Для получения скорректированной на инфляцию (то есть в ценах начала года) величины выручки в марте необходимо номинальную выручку (138 240 тыс. руб.) последовательно разделить на три индекса (января, февраля и марта). Если воспользоваться годовым индексом инфляции, не учитывая распределение выручки по месяцам, то мы получим скорректированный объем выручки в размере 1 249 502 тыс. руб., что существенно ниже результата расчета скорректированной выручки, полученной с помощью месячного разбиения.

Новое значение коэффициента изменения валовой выручки (с учетом корректировки на инфляцию) составит всего 7,89% ((1 327 024 – 1 230 000) / 1 230 000). Как видно, при годовом темпе инфляции 14,28% расхождение значения коэффициента весьма существенно. Если темп инфляции ниже, погрешность расчета становится менее ощутимой. Например, при годовом темпе инфляции 2,8% значение коэффициента изменения валовой выручки составляет 15,12%. Таким образом, при малых уровнях инфляции этот эффект можно не учитывать.

Планируя деятельность организации на перспективу, необходимо оценивать расчетные значения финансовых результатов в будущие периоды, учитывать возможные потери в результате инфляции. Например, если определены по прогнозу значения доходов и средний годовой темп инфляции, то для воздействия инфляции можно осуществить дисконтирование дохода по формуле:

S = P = S / (1 + IN) n ,

где IN - темп роста инфляции за единичный период;

n - количество операций единичных периодов в год;

Р - первоначальная сумма привлеченных (во вклад, депозит и на другие банковские счета) или размещенных (в кредит, заем и на других банковских счетах) денежных средств;

S - сумма денежных средств, причитающихся к возврату (получению).

Пример 8

Например, организация получила годовую прибыль в сумме 600 тыс. руб. Если средний темп роста инфляции в каждый квартал составляет 5 %, то реальная величина чистой прибыли организации за отчетный период составит: 600 / (1 + 0,05) 4 = 493,62 тыс. руб.

Таким образом, реальная прибыль организации с точки зрения покупательной способности составит 493,62 тыс. руб., а потери организации в результате роста инфляции составят 106,38 тыс. руб. (600 – 493,62).

Инфляция влияет и на сумму полученной прибыли, так как рост цен на сырье и материалы приводит к увеличению потребности в оборотных средствах.

Стоимость материальных ресурсов с учетом инфляции составляет:

СМ ин = СМ × IN,

где СМ ин - стоимость материальных ресурсов с учетом инфляции;

СМ - стоимость материальных ресурсов без учета инфляции;

IN - индекс цен.

Пример 9

В отчетном периоде стоимость материалов, используемых при производстве продукции, составила 3400 руб. Индекс цен за отчетный период составил 1,2095. Стоимость материальных ресурсов с учетом инфляции составила 4112,3 тыс. руб. (СМ ин = 3400 × 1,2095).

Предположим, что организация затратила на производство и реализацию продукции в отчетном году 37 822 тыс. руб., а выручка составила 106 969 тыс. руб. Следовательно, доход составляет 69 147 тыс. руб. (106 969 – 37 822). Однако индекс инфляции в анализируемом году составил 1,186. Значит, себестоимость реализации следует скорректировать. Следовательно, доход уменьшится на 7035 тыс. руб. (69 147 – ((106 969 – (37 822 × 1,186)).

В мировой практике инфляционно зависимые величины переоцениваются либо по колебанию курсов валют, либо по изменению уровня цен.

Переоценка активов, выраженных в рублях по курсу более стабильной валюты, представляется достаточно простой. Однако этот метод не дает точных результатов, так как паритет покупательной способности рубля к доллару весьма низок и не совпадает с их курсовым соотношением. Поэтому более точной является переоценка вторым методом.

Международные стандарты финансовой отчетности (МСФО 29) требуют пересчета финансовой отчетности, если совокупный рост инфляции за последние три года превышает 100 %.

Перевод учетных данных из одной валюты в другую согласно МСФО 29 может рассматриваться как процесс, состоящий из нескольких шагов:

- выбор ценового индекса;

- анализ и пересчет активов и задолженности с учетом ценового индекса;

- пересчет отчета о прибылях и убытках на базе ценового индекса;

- расчет прибыли и убытков от чистых денежных активов с учетом ценового индекса;

- перевод из одной валюты в другую учетных данных отчета о движении капитала на базе ценового индекса;

- пересчет соответствующих цифр на базе ценового индекса.

Также МСФО 29 требуют, чтобы все активы с учетом изменения цены в отчете о прибылях и убытках были выражены в учетных денежных единицах на дату составления баланса. Стандарт содержит требование для текущей стоимости, лежащей в основе отчета о прибылях и убытках, потому что основополагающие сделки или события выражены в текущей стоимости на день их совершения, а не в учетных денежных единицах на дату составления баланса. Следовательно, все статьи в отчете о прибылях и убытках должны быть переоценены по следующей формуле:

Переоцененная сумма = Сумма до переоценки × (Общий ценовой индекс на дату составления баланса / Общий ценовой индекс на дату совершения затрат или получения дохода).

Модель учета в постоянных ценах основана на применении общего индекса цен к периодическому пересчету показателей отчетности с учетом изменения покупательной способности денежной единицы.

При использовании данной модели на индекс инфляции корректируются неденежные статьи баланса (за исключением нераспределенной прибыли и любых сумм дооценки). Таким образом, формула корректировки показателей бухгалтерской отчетности с помощью данного метода имеет вид:

А 1 = A i / (I p (тек) / I p(прошл)),

где A 1 - реальная (пересчитанная) величина какой-либо статьи баланса;

A i - номинальная величина какой-либо статьи баланса;

I p(тек) - индекс инфляции на момент анализа;

I p(прошл) - индекс инфляции базисного периода или на начальную дату составления баланса.

Модель учета в текущих ценах является более точной, поскольку подразумевает пересчет статей финансовой отчетности исходя из продажных цен и формирование текущих оценок статей по пересчитанным стоимостям активов и пассивов предприятия с учетом их реальной рыночной стоимости на текущий момент. Капитал организации рассматривается как совокупность материальных и нематериальных ценностей (актив баланса). Каждый вид актива переоценивается по текущей стоимости. Существуют два метода оценки текущей стоимости:

- по нетто-стоимости возможной реализации, которая дает представление о том, сколько организация могла бы получить в случае реализации своих активов;

- по восстановительной стоимости, или стоимости замещения, дающей представление о том, сколько пришлось бы организации потратить денег в случае покупки или замены действующих активов новыми такой же производительности.

При высоких темпах инфляции степень искажения реального финансового положения организации велика. Финансовая отчетность перестает служить объективной основой для принятия правильных управленческих решений. Таким образом, чтобы снизить воздействие инфляции на финансовые результаты, следует своевременно контролировать уровень рентабельности, закладываемой в расчетную цену изделия, при анализе хозяйственной деятельности и бухгалтерской отчетности.

Этап 7. Учет мер государственного регулирования цен. Во многих странах широко применяются различные меры государственного регулирования и лимитирования уровня цен и динамика их изменения. Поэтому предприятию необходимо предопределять меры, которые могут принять государственные органы по регулированию цены, и подсчитать, как они могут повлиять на цены предприятия.

Государственные органы могут лимитировать уровень рентабельности, на отдельные товары выдавать дотации, вводить налоговые санкции; осуществлять сезонное снижение цен и т. п.

На этом же этапе необходимо учесть сведения об оценке патентной чистоты товаров предприятия, особенно если предполагается поставлять товары за рубеж.

Таким образом, основные правила коммерческого ценообразования следующие:

- успеха добиваются лишь те предприятия, которые рассматривают цену как инструмент стратегический, а не как средство для оперативного регулирования производства;