Wie hoch sind die Betriebskosten? Betriebskosten

Lesen Sie auch

Um den eigenen Betrieb sicherzustellen, entstehen dem Unternehmen verschiedene Arten von Ausgaben. Nicht alle haben einen direkten Bezug zur Haupttätigkeit. Sie müssen jedoch auch berücksichtigt und anerkannt werden. Seit 2006 wird die Abstufung der Ausgaben vereinfacht: Neben den Ausgaben für Kernaktivitäten werden auch andere Ausgaben zugeordnet. Auch Operationssäle fallen in diese Kategorie.

Welche Kosten auf diesen Artikel zurückzuführen sind, wie Sie die Betriebskosten richtig berechnen und berücksichtigen sowie den Erfolg ihrer Verwaltung bewerten, lesen Sie in diesem Artikel.

Was sind Betriebsausgaben?

Alle indirekten Kosten des Unternehmens werden als Betriebskosten eingestuft. Bisher gab es eine Aufteilung der Kosten in:

- Notfall;

- Operationssäle.

Seit 2006 ist diese Aufteilung gemäß Verordnung 116n vom 18. September nicht mehr verpflichtend, kann aber im Interesse des Unternehmens weiterhin angewendet werden. Mittlerweile ist es üblich, alle Ausgaben in zwei große Gruppen einzuteilen.

Wenn wir uns den gesamten Aufwandskomplex eines Unternehmens vorstellen, dann stehen an einem Pol Mittel, die direkt für die Herstellung von Produkten bestimmt sind, und am anderen - sonstige Aufwendungen, zu denen auch Betriebskosten, also zusätzliche Aufwendungen für die Kapitalbereitstellung, gehören.

ZUM BEISPIEL. Das Unternehmen hat eine Anlage zur Getränkeherstellung angeschafft – dabei handelt es sich um eine Kapitalinvestition. Die daraus abgeleiteten Betriebsmittel sind Mittel für den Kauf von Tee und Kaffee zum Nachfüllen, Zucker, Tassen, die Bezahlung von Strom und Gerätewartung sowie, wenn das Gerät auf Kredit gekauft wurde, Geld für die Zahlung von Bankzinsen.

Also, Betriebsaufwand(in der englischen Literatur „Betriebskosten“, Abkürzung „NUT“) sind die Kosten für die tägliche Aufrechterhaltung der Funktionsfähigkeit des Unternehmens.

Zusammensetzung der Betriebskosten

Der aktuelle Rechnungslegungsplan 10/99 in Abschnitt 11 von Kapitel 3 enthält eine vollständige Liste der als Betriebsausgaben des Unternehmens eingestuften Ausgaben. Diese beinhalten:

- Vermögenswerte, die zur Miete oder in anderer Form der vorübergehenden Nutzung oder des Eigentums gegen Entgelt zur Verfügung gestellt werden;

- zur vorübergehenden Nutzung vermietete geistige Eigentumsrechte;

- Einlagen in das genehmigte Kapital anderer LLCs;

- alle Formen der Veräußerung des eigenen Eigentums, einschließlich der Produkte (Verkauf, Vermietung, Abschreibung);

- Schaffung von Währungsreservefonds;

- Provisionen und Zinsen, die an Bankorganisationen gezahlt werden.

BEACHTEN SIE! Diese Ausgaben werden nur dann als Betriebsausgaben erfasst, wenn sie nicht mit den Hauptaktivitäten der Organisation in Zusammenhang stehen. In diesem Fall sind sie als gewöhnlich zu betrachten.

Als Sonstige klassifizierte Betriebsausgaben

Dazu gehören Ausgaben, die nicht in der vorherigen Liste enthalten sind:

- Zahlung von Geldstrafen wegen Verstoßes gegen die im Vertrag festgelegten Bedingungen;

- Entschädigung für Schäden, die durch Verschulden des Unternehmens verursacht wurden;

- Verluste aus finanziellen Verpflichtungen, die nicht mehr eingelöst werden können;

- die Größe der Wechselkursdifferenz;

- Beträge aus der Abschreibung abgezinster Vermögenswerte.

Abrechnung der Betriebskosten

Betriebsausgaben, soweit sie sich auf andere beziehen, werden im Buchhaltungskonto 91 (im Soll) ausgewiesen. Zur Abrechnung der Ausgaben wird ein Unterkonto 91.2 erster Ordnung eröffnet.

Für dieses Unterkonto führt der Buchhalter während des gesamten Berichtszeitraums kumulativ Aufzeichnungen. Am Ende des Monats wird die Summe summiert: Die Differenz zwischen sonstigen Einnahmen und Ausgaben wird auf dem Konto 91,9 ausgewiesen.

ZU IHRER INFORMATION! Ein Buchhalter muss Aufzeichnungen so führen, dass für jede Finanztransaktion ein bestimmtes Ergebnis verfolgt werden kann.

Buchungseinträge zur Abrechnung von Betriebsausgaben

Schauen wir uns die Betriebskosten anhand eines konkreten Beispiels an.

Rafflesia LLC verkaufte eine Maschine, die drei Jahre lang im Einsatz war (ein Anlagevermögen), für 40.000 Rubel, inklusive Mehrwertsteuer von 6.153 Rubel. Die Anschaffungskosten des Anlagevermögens betrugen 100.000 Rubel. Den Unterlagen zufolge beträgt die Nutzungsdauer einer solchen Maschine 6 Jahre. Für drei Nutzungsjahre fiel ein Abschreibungsbetrag von 55.000 Rubel an. Die Lieferung der Maschine an den Käufer erfolgte auf Kosten von Rafflesia LLC, die zu diesem Zweck den Transport von einem Drittunternehmen mietete, die Kosten dafür beliefen sich auf 15.000 Rubel, inklusive Mehrwertsteuer von 2.307 Rubel.

Betrachten wir die Reflexion dieses Vorgangs in der Buchhaltung:

- Lastschrift 76 „Vergleiche mit verschiedenen Schuldnern und Gläubigern“, Gutschrift 91,1 – 40.000 Rubel. – Widerspiegelung der Schulden des Käufers für die verkaufte Maschine (Anlagegegenstand);

- Lastschrift 91,2, Gutschrift 01,1 „Anlagevermögen“ – 6.153 Rubel. – Anfall der Mehrwertsteuer beim Verkauf eines Gegenstands aus dem Anlagevermögen;

- Lastschrift 01.2 „Veräußerung des Anlagevermögens“, Gutschrift 01.1 – 100.000 Rubel. – Reflexion der Veräußerung von Anlagevermögen;

- Lastschrift 02 „Abschreibung des Anlagevermögens“, Gutschrift 01.2 – 55.000 Rubel. – Abschreibung der Abschreibung des Anlagevermögens;

- Lastschrift 91,2, Haben 01,2 – 45.000 Rubel. (100.000 – 55.000) – Abschreibung des Restwerts des verkauften Anlagevermögens;

- Lastschrift 91,2, Gutschrift 60 „Abrechnungen mit Lieferanten und Auftragnehmern“ – 15.000 Rubel. – Abschreibung der Transportkosten für die Lieferung gekaufter Anlagegüter an den Käufer;

- Lastschrift 19 „Mehrwertsteuer“, Gutschrift 60 – 2307 Rubel. – Berücksichtigung der Mehrwertsteuer für die Zahlung der Organisation, die die Lieferung durchgeführt hat;

- Lastschrift 51 „Geldkonten“, Gutschrift 76 „Abrechnungen mit verschiedenen Schuldnern und Gläubigern“ – 100.000 Rubel. – Rückzahlung der Schulden des Käufers für das erworbene Anlagevermögen.

Analyse der Wirksamkeit der Betriebskosten

Über die Zwecke der Erfassung von Geldtransaktionen hinaus trägt die Abrechnung der Betriebsausgaben zur Lösung zusätzlicher Aufgaben zur Verbesserung der Effizienz der Geschäftstätigkeit bei. Diese Art von Kosten macht zusammen mit den Kapitalkosten einen erheblichen Teil der finanziellen Kosten einer Organisation aus.

Was können Sie aus Betriebskostenkennzahlen lernen?

Durch den Vergleich dieser Kosten mit den Einnahmen aus dem Verkauf von Produkten können wir eine Schlussfolgerung darüber ziehen, wie teuer es für das Unternehmen ist, diese Art von Waren herzustellen. Diese Beziehung heißt Betriebskostenquote.

Dadurch können Sie nachvollziehen, wie viel Prozent der erhaltenen Einnahmen zur Unterstützung der aktuellen Aktivitäten (Operationen) der Organisation verwendet werden, d. h. wie effektiv diese sind.

Wenn Sie diesen Koeffizienten im Zeitverlauf untersuchen, können Sie das Potenzial zur Steigerung von Produktion und/oder Umsatz ohne unnötige Kosten erkennen. Eine sinkende Quote weist auf einen Rückgang der Betriebskosten bei gleichbleibendem oder sogar steigendem Umsatzvolumen hin. Dies deutet auf eine Umsatzsteigerung und damit auf eine Nettosteigerung des Unternehmensgewinns hin.

Welche Faktoren beeinflussen die Betriebskostenquote?

Die Gründe, die den Anstieg oder Rückgang der Betriebskosten beeinflussen, können entweder externer (unabhängig von der Organisation selbst) oder interner Natur sein.

Externe Faktoren Auswirkungen auf die Betriebskosten:

- das Inflationsniveau im Staat: Je intensiver die Inflationsprozesse, desto höher sind die Betriebskosten im Zusammenhang mit der Neuberechnung von Löhnen, Kreditzahlungen, Kosten für Auftragnehmerleistungen usw.;

- Änderungen der Pflichtzahlungen sowie der Steuersätze – je höher die Steuern, desto höher die Betriebskosten.

Interne Faktoren(diejenigen, die durch die Bemühungen des Unternehmens selbst geändert werden können):

- Produktionsvolumen der Produkte und deren Verkäufe – selbst wenn infolge einer Mengensteigerung die Betriebskosten steigen, werden die Kosten pro Produktionseinheit erheblich sinken, da sich die Betriebskosten in ihrem konstanten Teil nicht ändern;

- Dauer des Produktionszyklus – je kürzer er ist, desto schneller werden die Vermögenswerte umgeschlagen, wodurch die Betriebskosten beispielsweise aufgrund der Lagerung von Waren, ihres natürlichen Verlusts, Verwaltungskosten usw. gesenkt werden;

- Arbeitsproduktivität – je mehr Produkte jeder Arbeiter pro Zeiteinheit produziert, desto geringer sind die Betriebskosten für die Abrechnung mit Personal;

- Zustand der Produktionsanlagen – weniger abgenutzte Geräte erfordern weniger Geld für Wartung und Reparaturen;

- die Anzahl der Umlaufvermögenswerte im Besitz der Organisation – ein Unternehmen, das mehr Immobilien besitzt, wird weniger für Miete, Leasing und Verträge ausgeben, was auch die Betriebskosten senkt.

ERGEBNIS. Betriebsausgaben – die laufenden Ausgaben zur Aufrechterhaltung des Geschäftsbetriebs – werden als „sonstige Ausgaben“ klassifiziert. Die Reduzierung dieser Kosten führt zu höheren Gewinnen für die Organisation.

Zu den Betriebsaufwendungen (Instandhaltungskosten) zählen folgende Posten:

Fixkosten sind Aufwendungen, die nicht vom Auslastungsgrad der Immobilie durch Mieter abhängen. Typischerweise umfasst dies Grundsteuer, Grundstückszahlungen, Sachversicherungskosten und andere Kosten.

Variable Ausgaben sind Ausgaben, die mit der Intensität der Flächenbelegung durch Mieter und dem Umfang der erbrachten Dienstleistungen zusammenhängen. Die Zusammensetzung der variablen Kosten hängt von den Eigenschaften des zu bewertenden Objekts ab. In der Regel handelt es sich dabei um Kosten für Gebäudeverwaltung, Nebenkostenabrechnungen, Sicherheit, Reinigung von Gemeinschaftsräumen, Müllentsorgung und andere.

Die Ersatzreserve ist der Betrag, der für den Austausch und die Reparatur von Elementen mit kurzer Lebensdauer erforderlich ist. Da es sich in der Regel um hohe Pauschalbeträge handelt, sollten Sie zur Stabilisierung der Ausgaben ein Sonderkonto eröffnen, auf das Sie dann jährlich einen Teil der Mittel überweisen, um anstehende Ausgaben zu decken.

Die Gesamtbetriebskosten errechnen sich aus der Summe der oben genannten Ausgaben. Der Gutachter geht davon aus, dass folgende Kosten berücksichtigt werden müssen:

Kosten im Zusammenhang mit der Verwaltung der Einrichtung.

Gewinnsteuer.

Vermögenssteuer

Gutachter gehen davon aus, dass die Höhe der Ersatzrücklage bei normaler Verwaltung der Anlage der Höhe der Abschreibungskosten entsprechen sollte, daher wurden diese Aufwendungen nicht von den tatsächlichen Einnahmen abgezogen und bei der Bildung des Nettobetriebseinkommens nicht addiert.

Kosten im Zusammenhang mit dem Facility Management

Die Einrichtung kann intern oder unter Einbeziehung einer externen, spezialisierten Organisation verwaltet werden.

Die Kosten für Dienstleistungen Dritter entsprechen dem durchschnittlichen Marktindikator -5 % - 15 % des tatsächlichen Bruttoeinkommens. In diesem Fall wurde der Mindestindikator verwendet – 5 %, da die Verwaltung ähnlicher Immobilien nicht mit versteckten Problemen oder Umständen verbunden ist.

Der zuvor berechnete durchschnittliche Marktmietpreis beinhaltet zusätzlich zu den Zahlungen für die Miete von Räumlichkeiten auch die Zahlung von Stromrechnungen. Daher werden diese Ausgaben bei der Erzielung des Nettobetriebseinkommens nicht berücksichtigt.

Nettobetriebsergebnis

Das Nettobetriebseinkommen (NOI) ist das erwartete Einkommen, das nach Abzug der Betriebskosten für das Jahr vom tatsächlichen Bruttoeinkommen verbleibt.

Ermittlung des Kapitalisierungszinssatzes

Der Kapitalisierungssatz ist ein Koeffizient, der Erträge in Wert umwandelt und dabei sowohl den Gewinn als auch die Kapitalrückgewinnung berücksichtigt.

Um den angemessenen Wert des von Gutachtern verwendeten risikofreien Zinssatzes zu ermitteln, kann der Markt für Staatspapiere GKO-OFZ berücksichtigt werden. Da es sich um eine langlebige Immobilie handelt, berücksichtigten die Gutachter logischerweise die Rendite von Wertpapieren mit einer maximalen Laufzeit von 30 Jahren, die zum Bewertungsstichtag bei 8,79 % lag:

Dieser Zinssatz ist nominal, das heißt, er muss an den realen Zinssatz angepasst, also inflationsbereinigt werden. Der Entwurf des Bundeshaushalts der Russischen Föderation für 2015 enthält eine Inflationsprognose (aktualisiert) von 4,7 %. Es ist bekannt, dass bei einer Inflation von weniger als 15 % pro Jahr die bekannte Fisher-Formel in den Ausdruck umgewandelt wird:

Ср = (Сн – I), (8)

Ср – Realkurs;

Сн – Nominalzins;

Ich – Inflation.

Somit beträgt der tatsächliche risikofreie Zinssatz: 8,79 – 4,7 = 4,09 % (in Aktien – 0,0409).

Prämie für geringe Liquidität – bei der Berechnung dieser Komponente wird die Unmöglichkeit einer sofortigen Rendite der in die Immobilie getätigten Investitionen berücksichtigt. Gemeint ist hier also die Höhe der Entschädigung, die beim Verkauf der Immobilie in den Anschaffungswert einbezogen werden sollte, weil die Mittel während des Expositionszeitraums nicht genutzt werden konnten. Für das beurteilte Objekt beträgt die Expositionsdauer 3 Monate. Es ist davon auszugehen, dass dieser sofort erhaltene Betrag mit Erträgen in Höhe des risikofreien Zinssatzes reinvestiert werden kann. Dementsprechend lässt sich diese Bonusart wie folgt berechnen:

P 1 = r 0 /12 × T exp, (9)

T exp – die normale Expositionsdauer einer Immobilie der Art, die auf dem Markt bewertet wird.

Die Kapitalrendite einer Immobilie wird auf Basis der Restlaufzeit berechnet. Die Daten finden Sie in Tabelle Nr. 13

Tabelle Nr. 13 – Bestimmung des Kapitalisierungszinssatzes

Der nach dem Einkommensansatz berechnete Marktwert wird nach folgender Formel ermittelt:

FVn – Nettobetriebsergebnis;

R – Kapitalisierungszinssatz.

Berechnung des Marktwertes von Objekten nach dem Ertragswertverfahren

Tabelle Nr. 14 – Berechnung der Kosten für Nichtwohnräume nach dem Einkommensansatz

| Name | Maßeinheit | Grundwert | |

| Gesamtfläche der zu bewertenden Immobilie | qm | 262,3 | |

| Jährliches Bruttoeinkommen aus der Vermietung von Räumlichkeiten, inklusive Mehrwertsteuer, Rubel | Rubel/Jahr | 1 310 802,54 | |

| Unterlastverhältnis | Aktie | 0,87 | |

| Tatsächliches Bruttoeinkommen inklusive Mehrwertsteuer | Rubel/Jahr | 1 136 028,87 | |

| Betriebsaufwand: | |||

| Kosten für das Facility Management | Rubel/Jahr | 56 801,44 | |

| Einkommensteuer (13%) | Rubel/Jahr | 140 299,57 | |

| Steuerbemessungsgrundlage zur Berechnung der Grundsteuer, reiben. | 11 302 093,67 | ||

| Grundsteuer (2,2 %) | Rubel/Jahr | 248 646,06 | |

| Nettobetriebsergebnis | Rubel/Jahr | 938 927,86 | |

| Kapitalisierungszinssatz | % | 6,72 | |

| Marktwert inklusive Mehrwertsteuer | Rubel | 13 965 619 |

Der Marktwert von Nichtwohngebäuden im Rahmen des Einkommensansatzes ist in Tabelle Nr. 15 dargestellt.

Tabelle Nr. 15 – Marktwert von Immobilien nach dem Einkommensansatz

Sie stellen eine Reihe alltäglicher Ausgaben dar, die in direktem Zusammenhang mit der Führung eines Unternehmens stehen, jedoch keinen Kapitalcharakter haben, d. h. nicht auf die Anschaffung neuer Anlagegüter zurückzuführen sind.

Was sind Betriebskosten?

Bis 2006 wurden die Ausgaben des Unternehmens in zwei Gruppen unterteilt:- Direkt – steht in direktem Zusammenhang mit der Haupttätigkeit einer Wirtschaftseinheit und ist in den Kosten der hergestellten Waren (erbrachten Dienstleistungen) enthalten. Hierbei handelt es sich um eine Reihe von Ausgaben, mit denen aus Rohstoffen und Betriebsstoffen das Endprodukt gewonnen wird, das zum Verkauf angeboten wird.

- Indirekt – sonstige Ausgaben, die mit der Aufrechterhaltung des Geschäftsbetriebs verbunden sind und nicht direkt in den Kosten der fertigen Produkte enthalten sind.

- außer Betrieb – d. h. im Zusammenhang mit dem Erwerb von Anlagevermögen;

- operativ – zielt darauf ab, das tägliche Funktionieren des Unternehmens aufrechtzuerhalten;

- Notfall – verursacht durch das Eintreten von Notfallsituationen (Unfälle, Naturkatastrophen oder vom Menschen verursachte Katastrophen).

Zusammensetzung der Betriebskosten des Unternehmens

Im Jahr 2006 wurde die Verordnung Nr. 116n des Finanzministeriums erlassen, die die Wirkung von PBU 10/99 in der vorherigen Ausgabe aufhob. Seit der Veröffentlichung des Verwaltungsdokuments existiert der Begriff „Betriebskosten“ auf offizieller Ebene nicht mehr. Alle Ausgaben der Organisation wurden in zwei große Gruppen eingeteilt: diejenigen im Zusammenhang mit der üblichen Geschäftstätigkeit und andere.Trotz geänderter Vorschriften ist der Begriff „Betriebskosten“ in der Buchhaltungssprache weit verbreitet. Heute wird es als Synonym für den Begriff „sonstige Kosten“ verwendet. Zu dieser Kategorie gehören laut Verordnungstext:

- Kosten im Zusammenhang mit der Vermietung des Anlagevermögens der Organisation (z. B. Wohn- oder Gewerberäume);

- Aufwendungen im Zusammenhang mit der Bereitstellung von geistigen Eigentumsgegenständen (Lizenzen, Patente) zur Nutzung;

- vom Unternehmen gezahlte Zinsen für die Verwendung von Fremdmitteln (erhaltene Kreditprodukte);

- Aufwendungen im Zusammenhang mit der Abschreibung von Anlagevermögen, der Veräußerung von Lagerbeständen;

- Provisionen für Bankdienstleistungen;

- Kosten im Zusammenhang mit der Organisation der Beteiligung an anderen juristischen Personen (z. B. im Zusammenhang mit dem Kauf von Anteilen, Anteilen);

- Beiträge an Fonds, die gemäß den Bestimmungen des Rechnungslegungsrechts gegründet wurden;

- Entschädigung für Verluste, die durch die Tätigkeit des Unternehmens Dritten entstanden sind;

- Zahlung von Geldstrafen bei Nichteinhaltung der Vertragsbedingungen mit Gegenparteien;

- Wechselkursdifferenzen (der Währungsverkaufskurs war niedriger als der Einkaufskurs);

- Zahlungen des Unternehmens im Rahmen wohltätiger Zwecke (Förderung nichtstaatlicher Stiftungen, Zuwendungen zu Kultur- oder Sportveranstaltungen);

- Verluste aus Vorperioden, die im laufenden Jahr erfasst werden.

Bilanzierung der Produktionskosten von Produkten (Arbeiten, Dienstleistungen).

Abrechnung von Materialaufwendungen, Arbeitskosten, Abzügen für gesellschaftliche Veranstaltungen, Abschreibungen auf Anlagevermögen, sonstige Betriebsaufwendungen, sonstige Betriebsaufwendungen

Produktionskosten. Klassifizierung der Ausgaben nach wirtschaftlichen Elementen. Ihre Gruppierung nach wirtschaftlichen Elementen, Kostenpositionen in der Planung und im Rechnungswesen. Die Aufgabe, die Ausgaben nach Elementen abzurechnen. Konzept und Nomenklatur der Kostenelemente

Gemäß den Rechnungslegungsvorschriften PBU 10/1999 „Aufwendungen der Organisation“ wird eine Verringerung des wirtschaftlichen Nutzens infolge der Veräußerung von Vermögenswerten (Barmittel, sonstiges Eigentum) und (oder) der Entstehung von Verbindlichkeiten erfasst, was zu a Herabsetzung des Kapitals dieser Organisation, mit Ausnahme von Einlagen durch Beschluss der Teilnehmer (Eigentümer).

Etwaige Aufwendungen werden als Aufwand erfasst, sofern sie zur Durchführung einer ertragserzielenden Tätigkeit anfallen.

Die Ausgaben eines Unternehmens werden je nach Art, Durchführungsbedingungen und Tätigkeitsbereichen der Organisation unterteilt in:

· Aufwendungen für die gewöhnliche Geschäftstätigkeit – Aufwendungen im Zusammenhang mit der Herstellung von Produkten und deren Verkauf, Erwerb und Verkauf von Waren, Werken und Dienstleistungen. Hierbei handelt es sich um Ausgaben, die die Kosten für Waren, Produkte, Arbeiten und Dienstleistungen ausmachen.

· andere Ausgaben.

Zu den sonstigen Ausgaben gehören:

1.Betriebsaufwand sind die Kosten verbunden mit:

1. - Bereitstellung der Vermögenswerte der Organisation zur vorübergehenden Nutzung gegen Entgelt;

2. - Bereitstellung von Rechten aus Patenten für Erfindungen, Industriedesigns und anderen Arten von geistigem Eigentum gegen Gebühr;

3. - Beteiligung an den genehmigten Kapitalien anderer Organisationen;

4. - Verkauf, Veräußerung und sonstige Abschreibung von Anlagevermögen und anderen Vermögenswerten außer Bargeld (außer Fremdwährung), Waren, Produkten;

5. - von der Organisation gezahlte Zinsen für die Bereitstellung von Mitteln (Krediten, Darlehen) zur Nutzung;

6. - Zahlung für von Kreditinstituten erbrachte Dienstleistungen;

7. - Beiträge zu den gemäß den Rechnungslegungsvorschriften gebildeten Bewertungsrücklagen (Rücklagen für zweifelhafte Schulden, für die Abschreibung von Wertpapieranlagen usw.) sowie Rücklagen, die im Zusammenhang mit der Anerkennung von Eventualfakten der Wirtschaftstätigkeit gebildet werden;

8. - sonstige Betriebsausgaben.

2. nicht betriebliche Aufwendungen Sind:

1. - Bußgelder, Strafen, Strafen für Vertragsverletzungen;

2. - Entschädigung für durch die Organisation verursachte Schäden;

3. - im Berichtsjahr erfasste Verluste aus Vorjahren;

4. - Beträge von Forderungen, deren Verjährungsfrist abgelaufen ist, und andere Schulden, deren Einziehung unrealistisch ist;

5. - Wechselkursdifferenzen;

6. - die Höhe der Abschreibung von Vermögenswerten;

7. - Überweisung von Geldern (Beiträge, Zahlungen usw.) im Zusammenhang mit gemeinnützigen Aktivitäten, Ausgaben für Sportveranstaltungen, Erholungs-, Unterhaltungs-, Kultur- und Bildungsveranstaltungen und andere ähnliche Veranstaltungen;

7.8.- sonstige nicht betriebliche Aufwendungen.

3. Std Ausserordentlicher Aufwand – Hierbei handelt es sich um Ausgaben, die infolge außergewöhnlicher Umstände der Wirtschaftstätigkeit entstehen (Naturkatastrophe, Feuer, Unfall, Verstaatlichung von Eigentum usw.).

Die Widersprüche zwischen Rechnungslegung und Steuerbuchhaltung hinsichtlich der Entstehung von Aufwendungen sind wie folgt:

Einige Ausgaben werden in der BU vollständig und in der NU in begrenztem Umfang übernommen. (zum Beispiel Bewirtungskosten, Zinsen für Kredite);

Einige Ausgaben beziehen sich laut PBU auf Betriebskosten und laut Abgabenordnung auf nicht betriebliche Aufwendungen (Zahlung für Bankdienstleistungen, Zinsen für Kredite);

Einige Ausgaben werden laut PBU als außergewöhnlich und gemäß der Abgabenordnung als nicht operativ eingestuft (Verluste durch Brände, Naturkatastrophen);

In Buchhaltungs- und Buchhaltungssystemen gibt es unterschiedliche Regeln für die Berechnung bestimmter Ausgaben (Abschreibungen, Rückstellungsbeträge usw.).

Daher gibt es viele Widersprüche und daher führen Unternehmen seit 2002 zwei Arten der Buchhaltung: Buchhaltung und Steuern.

Die Produktionskosten werden nach folgenden Kriterien klassifiziert.

1. Nach Kostenstandort (Produktionen, Workshops, Bereiche usw.) und durch die Art der Produktion (Haupt-, Hilfs-).

Primärproduktion im Zusammenhang mit der Umsetzung des Produktionsprozesses von zum Verkauf bestimmten Produkten. Hilfsproduktion stehen nicht in direktem Zusammenhang mit der Herstellung von Hauptprodukten, tragen aber dazu bei.

2. Nach Art der Ausgabe Kosten werden gruppiert nach Kostenart Und Kalkulation von Artikeln. Die Produktionskosten des Unternehmens bestehen aus die folgenden Elemente:

1) Materialkosten (abzüglich der Kosten für Mehrwegmüll);

2) Arbeitskosten;

3) Beiträge für soziale Bedürfnisse;

4) Abschreibung des Anlagevermögens;

5) Sonstige Kosten (Post- und Telegrafie-, Telefon-, Reisekosten usw.)

Gruppierung durch Kalkulation von Artikeln beinhaltet:

1) „Rohstoffe und Betriebsstoffe“;

2) „Mehrwertmüll“ (abgezogen);

3) „gekaufte Produkte, Halbfabrikate und Produktionsdienstleistungen von Drittunternehmen und -organisationen“;

4) „Brennstoff und Energie für technologische Zwecke“;

5) „Löhne der Produktionsarbeiter“;

6) „Beiträge für soziale Bedürfnisse“;

7) „Aufwendungen für die Vorbereitung und Entwicklung der Produktion“;

8) „allgemeine Produktionskosten“;

9) „allgemeine Geschäftsausgaben“;

10) „Verluste aus der Ehe“;

11) „sonstige Produktionskosten“;

12) „kommerzielle Aufwendungen“.

Die Summe der ersten elf Artikel bildet sich Produktionskosten Produkte, und das Ergebnis aller zwölf Artikel ist voller Preis Produkte.

3. Nach der Methode der Aufnahme in Selbstkostenpreis Für bestimmte Arten von Produkten (Bauarbeiten, Dienstleistungen) werden die Kosten unterteilt gerade Und indirekt.

Direkte Kosten- Hierbei handelt es sich um Kosten, die bestimmten Arten von Produkten, Werken und Dienstleistungen auf der Grundlage von Primärdokumenten zugeordnet werden.

Indirekt- Dies sind Kosten, die sich gleichzeitig auf alle Arten von Produkten, Werken, Dienstleistungen beziehen (z. B. Kosten für Beleuchtung, Heizung usw.). Sie werden bei der endgültigen Ermittlung des Gesamtbetrags in die Kosten der Produkte (Werke, Dienstleistungen) einbezogen des Monats durch Verteilung.

4. Nach wirtschaftlicher Rolle Während des Produktionsprozesses werden die Kosten aufgeteilt Haupt- und Rechnungen.

Hauptsächlich Dies sind die Kosten, die in direktem Zusammenhang mit dem technologischen Produktionsprozess stehen: Rohstoffe und Grundstoffe sowie sonstige Aufwendungen, mit Ausnahme der allgemeinen Produktions- und allgemeinen Produktions- und allgemeinen Geschäftskosten.

Rechnungen Aufwendungen entstehen im Zusammenhang mit der Organisation, Wartung und Verwaltung der Produktion. Sie bestehen aus allgemeinen Produktions- und allgemeinen Betriebsausgaben.

5. Nach Zusammensetzung Kosten werden geteilt durch einelementig und komplex. Einzelnes Element werden Kosten genannt, die aus einem Element bestehen – Löhne, Abschreibungen usw. Umfassend werden Kosten genannt, die aus mehreren Elementen bestehen, zum Beispiel Betriebs- und allgemeine Betriebskosten, zu denen Löhne des entsprechenden Personals, Abschreibungen und andere Einzelkosten gehören.

6. Bezogen auf das Produktionsvolumen Kosten werden geteilt durch Variablen Und bedingt konstant. ZU Variablen umfassen Ausgaben, deren Höhe sich proportional zu Änderungen des Produktionsvolumens (z. B. Löhne der Produktionsarbeiter usw.) ändert halbfixe Ausgaben hängt fast nicht von Änderungen des Produktionsvolumens (allgemeine Geschäfts- und Gemeinkosten) ab.

7. Nach Häufigkeit des Auftretens Kosten werden geteilt durch aktuell Und einmal. ZU aktuell Zu den Ausgaben zählen häufig auftretende Ausgaben, beispielsweise der Verbrauch von Roh-, Hilfs- und Betriebsstoffen, und bis einmalig(einmalig) - Aufwendungen für die Vorbereitung und Entwicklung der Produktion neuer Produkttypen usw.

8. Durch die Teilnahme am Produktionsprozess zuordnen Produktion Und kommerziell Kosten. ZU Produktion umfassen alle Kosten, die mit der Herstellung kommerzieller Produkte verbunden sind und deren Produktionskosten bilden. Nichtproduktion (kommerziell) Mit dem Verkauf von Produkten an Kunden sind Aufwendungen verbunden. Die Handels- und Produktionskosten bilden die Gesamtkosten kommerzieller Produkte.

9. Durch Effizienzkosten geteilt durch produktiv Und unproduktiv. Produktiv Berücksichtigt werden die Kosten für die Herstellung von Produkten etablierter Qualität mit rationeller Technologie und Produktionsorganisation. Unproduktiv Aufwendungen sind eine Folge von Mängeln in der Technologie und Produktionsorganisation (Verluste durch Ausfallzeiten, fehlerhafte Produkte, Überstundenzahlungen usw.).

10. Abhängig von über Art, Durchführungsbedingungen und Tätigkeitsbereiche Die Organisationskosten sind unterteilt in:

1) Aufwendungen für gewöhnliche Aktivitäten;

2) sonstige Ausgaben.

Gemäß Abschnitt 2 der PBU 10/99 werden die Aufwendungen einer Organisation als Verringerung des wirtschaftlichen Nutzens infolge der Veräußerung von Vermögenswerten (Bargeld, sonstiges Eigentum) und (oder) der Entstehung von Verbindlichkeiten erfasst, was zu a Reduzierung des Kapitals dieser Organisation, mit Ausnahme von Beiträgen durch Beschluss der Teilnehmer (Eigentümer von Eigentum) .

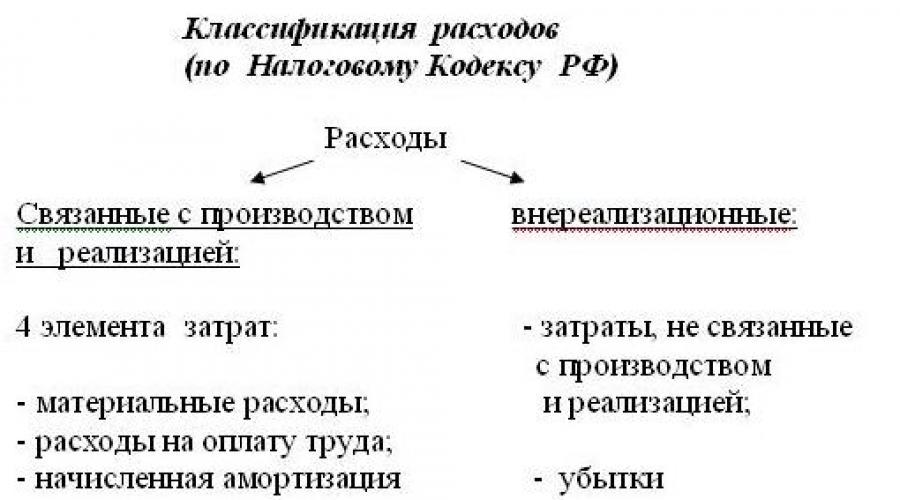

In der Abgabenordnung Es werden folgende Ausgabenklassifizierungen unterschieden:

1. Gemäß Artikel 252 NK RF Kosten je nach Art, Durchführungsbedingungen und Tätigkeitsbereichen Organisationen sind unterteilt in:

· Kosten im Zusammenhang mit Produktion und Vertrieb;

· nicht betriebliche Aufwendungen.

2. Gemäß Absatz 2 von Artikel 253 der Abgabenordnung der Russischen Föderation Ausgaben verbunden Mit Produktion und (oder) Vertrieb, sind aufgeteilt nach wirtschaftlichen Inhalten auf der:

· Materialkosten;

· Arbeitskosten;

· die Höhe der aufgelaufenen Abschreibungen;

· andere Ausgaben.

3. Nach mit Artikel 318 der Abgabenordnung der Russischen Föderation Produktions- und Vertriebskosten, die im Berichtszeitraum angefallen sind, um den Anteil der mit Produktion und Vertrieb verbundenen Kosten zu ermitteln, im Zusammenhang mit versendeten Produkten , sind geteilt in:

· gerade (Sachkosten, ermittelt gemäß Artikel 254 Absatz 1 Unterabsätze 1 und 4 der Abgabenordnung der Russischen Föderation, Aufwendungen für die Vergütung des Personals, das an der Herstellung von Waren, der Ausführung von Arbeiten, der Erbringung von Dienstleistungen beteiligt ist, sowie die die Höhe der einheitlichen Sozialsteuer, die auf die angegebenen Beträge der Lohnausgaben anfällt, die Höhe der aufgelaufenen Abschreibungen auf das Anlagevermögen, das bei der Herstellung von Waren, Werken und Dienstleistungen verwendet wird);

· indirekt (alle anderen Ausgabenbeträge, mit Ausnahme der gemäß Artikel 265 der Abgabenordnung der Russischen Föderation ermittelten nicht betrieblichen Ausgaben, die dem Steuerpflichtigen während des Berichtszeitraums (Steuerzeitraums) entstanden sind.

4. Alle Ausgaben aus Steuergründen kann aufgeteilt werden in:

· Aufwendungen, die vollständig steuerlich berücksichtigt werden;

· steuerlich begrenzte Ausgaben (z. B. Bewirtungskosten usw.)

Materialkosten umfassen die Materialkosten und verschiedene Arten von Rohstoffen, die von außen eingekauft werden, um Produkte herzustellen, notwendige Arbeiten durchzuführen oder entsprechende Dienstleistungen zu erbringen.

Der Kaufpreis der eingekauften Materialien setzt sich aus folgenden Kosten zusammen:

Vertragspreis;

Zusätzliche Gebühren (Zuschläge);

Provision, die an Vermittlungsorganisationen gezahlt wird;

Warenhandelsdienstleistungen, einschließlich Maklerdienstleistungen;

Dienstleistungen von Transport- und anderen Organisationen für Lieferung und Lagerung;

Kosten für Behälter und Verpackungsmaterialien, einschließlich Verpackung.

Von den in den Produktionskosten enthaltenen Materialkosten werden die Kosten für Mehrwegabfälle (Reste von Rohstoffen, Materialien, Halbzeugen, die während des Produktionsprozesses entstehen und die die Verbrauchereigenschaften der ursprünglichen Ressourcen ganz oder teilweise verloren haben) abgezogen . In der laufenden Rechnungslegung werden Mehrwegabfälle nach einer von zwei Möglichkeiten bewertet:

1) zu Marktpreisen, die den tatsächlichen Anschaffungskosten entsprechen oder diese übersteigen – bei externem Verkauf als vollwertiges Material;

2) zu reduzierten Kosten für Verbrauchsmaterialien (zum Preis der möglichen Nutzung) – bei Freigabe für die Hauptproduktion, wenn sie zur Herstellung von Produkten mit erhöhten Kosten (reduzierte Produktion) sowie für andere interne Bedürfnisse verwendet oder extern verkauft werden können .

Zu den Arbeitskosten betreffen:

Vergütung für tatsächlich geleistete Arbeit, ausgegeben in Form von Bargeld oder Sachwerten;

Zahlung nach geltendem Recht für Jahres- und Zusatzurlaub (bzw. deren Entschädigung bei Nichtinanspruchnahme), Vorzugsstunden für Jugendliche, Arbeitspausen stillender Mütter;

Einmalige Zahlungen in Form einer Dienstaltersvergütung als Gehaltserhöhung für die Dienstzeit in einem Fachgebiet in einem bestimmten Bereich der Volkswirtschaft;

Verschiedene Zahlungen für arbeitslose Zeit, die gemäß der geltenden Gesetzgebung zu zahlen sind: Zahlung für die Zeit, in der sich ein Arbeitnehmer im Studienurlaub befindet, Abfindung bei Entlassung, bei Entsendung zu Fortbildungskursen außerhalb der Arbeit usw.;

Zahlungen nach regionalen Koeffizienten aufgrund der Notwendigkeit einer regionalen Regelung der Arbeitnehmerentschädigung (Regionen im Hohen Norden, wasserlose Gebiete und Hochgebirgsgebiete);

Bezahlung für erzwungene Abwesenheiten oder minderbezahlte Arbeit;

Die Differenz im Gehalt des Arbeitnehmers, die im Zusammenhang mit seinem Wechsel von einer anderen Organisation gezahlt wird, mit deren Beibehaltung für einen bestimmten Zeitraum (sofern gesetzlich vorgesehen);

Anreiz- und/oder Ausgleichszahlungen;

Vergütung für Arbeit im Rotationsverfahren in Höhe des Tarifsatzes, Gehalt für die Zeit, die auf der Straße von der Sammelstelle oder dem Ort, an dem sich die Organisation befindet, zum Arbeitsplatz und zurück gemäß dem Schichtarbeitsplan verbracht wird;

Entlohnung der Arbeitnehmer während ihrer Ausbildung im System der Fortbildung und Umschulung des Personals mit Unterbrechung der Haupttätigkeit;

Zahlung an Spendermitarbeiter für Tage der Untersuchung, Blutspende und Ruhezeit nach jedem Tag der Blutspende;

Vergütung für Studierende und Studierende von Universitäten, Fachhochschulen, Fachschulen, Lyzeen und Schulen während der Zeit ihres Praktikums in Organisationen im Rahmen von Studierendenteams sowie während ihrer Berufsorientierung;

Vergütung von Arbeitskräften an von außen eingestellte Arbeitnehmer zur Erbringung von Arbeiten gemäß zivilrechtlichen Verträgen im Rahmen der im Kostenvoranschlag für ihre Ausführungs- und Zahlungsdokumente vorgesehenen Beträge;

Aufgelaufene und ausgegebene oder übertragene Beträge für Arbeiten, die an an der Organisation beteiligte Personen im Rahmen besonderer Vereinbarungen mit Regierungsorganisationen ausgeführt werden

Sonstige Zahlungen, die den Lohnfonds bilden, mit Ausnahme der Arbeitskosten, die aus dem Nettogewinn der Organisation und anderen gezielten Einnahmen finanziert werden.

Sozialbeiträge umfassen Rückstellung in den Lohnfonds für die Durchführung von Sozialausgaben (Zahlung von Altersrenten, Invaliditätsrenten, Leistungen bei vorübergehender Erwerbsunfähigkeit, Arbeitslosigkeit usw.). Ihre Zusammensetzung enthält obligatorische Abzüge gemäß der geltenden Gesetzgebung nach festgelegten Standards. Die Höhe der Abzüge wird durch Multiplikation des aktuellen Satzes (Norm) für den entsprechenden außerbudgetären Fonds mit den aufgelaufenen Löhnen ermittelt, die in den Produktkosten (Bauarbeiten, Dienstleistungen) unter dem Element „Arbeitskosten“ enthalten sind. In diesem Fall sind diejenigen Zahlungsarten ausgeschlossen, für die keine Versicherungsprämien erhoben werden.

Die Abschreibung des Anlagevermögens umfasst:

Die Höhe der aufgelaufenen Abschreibungskosten für die vollständige Wiederherstellung des eigenen Anlagevermögens der Organisation gemäß den in der Rechnungslegungsrichtlinie festgelegten anerkannten Abgrenzungsmethoden;

Die Höhe der aufgelaufenen Abschreibungskosten für die vollständige Wiederherstellung geleaster Anlagegüter, die im Rahmen langfristiger Leasing- oder Leasingbedingungen betrieben werden;

Die Höhe der aufgelaufenen Abschreibungskosten für die vollständige Wiederherstellung des Anlagevermögens, das öffentlichen Catering-Organisationen, die das Personal ihrer Organisation und Mitarbeiter anderer Organisationen bedienen, kostenlos zur Verfügung gestellt wird;

Die Höhe der aufgelaufenen Abschreibungskosten für die vollständige Deckung der Kosten für Räumlichkeiten und Ausrüstung, die von Organisationen medizinischen Einrichtungen für die Organisation medizinischer Stationen zur Erbringung medizinischer Dienstleistungen für die Arbeitskräfte zur Verfügung gestellt werden und sich auf dem Territorium dieser Organisation befinden;

Der Betrag der Erhöhung der Abschreibungskosten für die vollständige Wiederherstellung basiert auf den Ergebnissen der Neubewertung des Anlagevermögens, die gemäß der geltenden Gesetzgebung durchgeführt wurde.

Die Höhe der Abschreibungskosten für die vollständige Wiederherstellung immaterieller Vermögenswerte wird als Teil der sonstigen Kosten berücksichtigt.

Sonstige Kosten Fassen Sie alle anderen Kosten zusammen, die nicht in den vorherigen Kostenelementen enthalten waren:

Zahlung von Zinsen für ein Bankdarlehen, das für den Erwerb von Anlagevermögen und Vorräten erhalten wurde, bevor diese Vermögenswerte zur Buchhaltung übernommen werden;

Geschäftsreisekosten;

Zahlung der Arbeitskosten für die Zertifizierung von Produkten, die deren Übereinstimmung mit den erforderlichen Verbraucherqualitäten bestätigen;

Verschiedene Steuern, Gebühren und Zahlungen (einschließlich Zahlungen für Pflichtversicherungen);

Belohnungen für Erfindungen und Innovationsvorschläge;

Heben;

Zahlung an Dritte für Feuer- und Sicherheitspersonal;

Gebühren für die Schulung und Umschulung des Personals;

Zahlung von Post-, Telegrafen- und Bürokosten;

Kosten für Garantiereparaturen und Wartung;

Mietzahlung bei der Vermietung einzelner zum Anlagevermögen gehörender Gegenstände oder ihrer Einzelteile;

Beiträge an den von der Organisation selbst geschaffenen Reparaturfonds auf der Grundlage der von ihr entwickelten Abzugsstandards und des Buchwerts des Anlagevermögens;

Abschreibung immaterieller Vermögenswerte;

Sonstige Kosten, die in den Produktionskosten enthalten sind, sich aber nicht auf die oben genannten beziehen.

Materialkosten Sie nehmen den größten Anteil an den Produktionskosten ein. Daher gewährleisten eine korrekte Buchführung und eine strenge Kontrolle ihrer Umsetzung die Zuverlässigkeit der Daten zu Produktkosten und tragen zu deren Reduzierung bei.

Die Materialkosten bei produzierenden Unternehmen spiegeln sich in folgenden Positionen in den Produktionskosten wider:

♦ Rohstoffe und Grundstoffe;

♦ Halbfabrikate aus eigener Produktion;

♦ Mehrwegmüll (abgezogen);

♦ Hilfsstoffe;

♦ Treibstoff und Energie für technologische Zwecke.

Die Buchhaltung erfolgt auf dem Konto 10 „Materialien“ für die entsprechenden Unterkonten.

Basierend auf der Analyse von Artikel 255 Teil 1 der Abgabenordnung der Russischen Föderation sowie der in diesem Artikel vorgesehenen Kostenliste können die Arbeitskosten wie folgt gruppiert werden:

Je nach Zahlungsart;

Für den vorgesehenen Zweck.

Je nach Zahlungsart werden die Arbeitskosten unterteilt in:

1) Barzahlungen;

2) Sachleistungen;

3) Zahlung zugunsten des Arbeitnehmers.

Barzahlungen sind die Hauptvergütungsart, die auf dem Konto 70 „Abrechnungen mit Arbeitnehmern für Löhne“ erfasst werden. Gemäß Artikel 131 des Arbeitsgesetzbuchs der Russischen Föderation werden die Löhne in bar in der Währung der Russischen Föderation (in Rubel) ausgezahlt. Gemäß diesem Artikel kann die Vergütung auch in nicht-monetärer Form (in Form von Sachleistungen) erfolgen. Eine eigenständige Art von Arbeitskosten ist die Zahlung bestimmter Ausgaben durch den Arbeitgeber zugunsten der Arbeitnehmer. Der häufigste Fall ist die Versicherung des Arbeitgebers für seine Arbeitnehmer gemäß Artikel 255 Absatz 16 der Abgabenordnung der Russischen Föderation.

Je nach Verwendungszweck können die Arbeitskosten wie folgt gruppiert werden:

1) etwaige Rückstellungen für Mitarbeiter aus verschiedenen Gründen;

2) Anreize und Boni;

3) Boni und einmalige Anreizrückstellungen;

4) Vergütungsrückstellungen im Zusammenhang mit der Betriebsart;

5) Entschädigungszahlungen im Zusammenhang mit den Arbeitsbedingungen;

6) Kosten im Zusammenhang mit der Aufrechterhaltung der Mitarbeiter.

Bestimmte Arten von Arbeitskosten, die in Artikel 255 der Abgabenordnung der Russischen Föderation aufgeführt sind, werden entsprechend der Klassifizierung nach ihrem Verwendungszweck verteilt.

Gemäß den Gesetzen der Russischen Föderation über Renten, Beschäftigung, Krankenversicherung und staatliche Sozialversicherung unterliegen die Mitarbeiter der Organisation der Sozialversicherung und -versicherung.

Zu diesem Zweck werden monatliche Abzüge für den sozialen Bedarf in Höhe des festgelegten Satzes vom aufgelaufenen Lohn und anderen ihm entsprechenden Zahlungen vorgenommen. Die Höhe der Versicherungsprämien der Organisation an die Pensionskasse. Sozialversicherungskasse. Die gesetzlichen Krankenversicherungsträger und der staatliche Beschäftigungsfonds werden jährlich durch Bundesgesetz eingerichtet.

Zur Ermittlung der Höhe der Abzüge für Sozialbedarf und der Abrechnungen mit den einzelnen Sozialkassen wird eine besondere Berechnung erstellt. Die berechneten Beträge der Abzüge für soziale Bedürfnisse werden denselben Konten gutgeschrieben, denen aufgelaufene Löhne und andere ihnen entsprechende Zahlungen zugewiesen wurden, wobei sich die Schulden der Organisation gegenüber jedem Sozialfonds erhöhen.

Die Abrechnung von Abzügen für soziale Bedürfnisse und Abrechnungen mit Sozialversicherungs- und Sicherheitsbehörden erfolgt auf dem Passivkonto 69 „Abrechnungen für Sozialversicherung und Sicherheit“. Die Abrechnung der Abrechnungen mit jedem Fonds erfolgt auf den entsprechenden Unterkonten des Kontos 69 auf der Grundlage der Berechnungen des Buchhalters, Abrechnungen vom Girokonto und Zahlungsaufträge für die Überweisung von Geldern an die entsprechenden Fonds.

Das Konto 02 „Abschreibung des Anlagevermögens“ soll Informationen über die während des Betriebs des Anlagevermögens angefallenen Abschreibungen zusammenfassen.

Der aufgelaufene Betrag der Abschreibung des Anlagevermögens wird in der Buchhaltung unter der Gutschrift des Kontos 02 „Abschreibung des Anlagevermögens“ entsprechend den Konten der Produktionskosten (Verkaufskosten) ausgewiesen. Die Leasinggeberorganisation weist den aufgelaufenen Abschreibungsbetrag auf geleaste Anlagegüter als Gutschrift auf Konto 02 „Abschreibungen auf Anlagegüter“ und als Belastung auf Konto 91 „Sonstige Erträge und Aufwendungen“ aus (sofern die Miete Betriebserträge darstellt).

Bei der Veräußerung (Verkauf, Abschreibung, Teilliquidation, unentgeltliche Übertragung etc.) des Anlagevermögens wird der darauf aufgelaufene Abschreibungsbetrag vom Konto 02 „Abschreibung des Anlagevermögens“ auf die Gutschrift des Kontos 01 „abgeschrieben“ Anlagevermögen“ (Unterkonto „Abgang Anlagevermögen“). Eine ähnliche Buchung erfolgt bei der Abschreibung der aufgelaufenen Abschreibungen für fehlende oder vollständig beschädigte Anlagegüter.

Das Konto 05 „Abschreibung auf immaterielle Vermögenswerte“ soll Informationen über die Abschreibungen zusammenfassen, die während der Nutzung der immateriellen Vermögenswerte der Organisation anfallen (mit Ausnahme von Objekten, für die Abschreibungskosten direkt auf das Guthaben des Kontos 04 „Immaterielle Vermögenswerte“ abgeschrieben werden).

Der aufgelaufene Betrag der Abschreibungen auf immaterielle Vermögenswerte wird in der Buchhaltung unter der Gutschrift des Kontos 05 „Abschreibungen auf immaterielle Vermögenswerte“ entsprechend den Konten der Produktionskosten (Verkaufskosten) ausgewiesen.

Bei der Veräußerung (Verkauf, Abschreibung, unentgeltliche Übertragung usw.) von immateriellen Vermögenswerten wird der darauf aufgelaufene Abschreibungsbetrag vom Konto 05 „Abschreibung immaterieller Vermögenswerte“ auf die Gutschrift des Kontos 04 „Immaterielle Vermögenswerte“ abgeschrieben. .

Zur Abrechnung der Herstellungskosten (Arbeitsleistung, Leistungserbringung) dienen folgende Konten:

20 „Hauptproduktion“;

21 „Halbzeuge aus eigener Produktion“;

23 „Hilfsproduktion“;

25 „Allgemeine Produktionskosten“;

26 „Allgemeine Betriebsausgaben“;

28 „Produktionsfehler“;

29 „Dienstleistungsbranchen und landwirtschaftliche Betriebe“;

96 „Rücklagen für zukünftige Ausgaben“;

97 „Abgegrenzte Aufwendungen“.

Im Allgemeinen sollten die Rechnungslegungsgrundsätze der Organisation zur Kostenrechnung die folgenden Punkte widerspiegeln:

1) die Art der Abschreibung allgemeiner Geschäfts- und allgemeiner Produktionskosten (sie können als bedingt fixe Kosten direkt zu Lasten des Kontos 90 abgeschrieben werden (Methode zur Bildung von Teilkosten der Produktion) oder in die Produktionskosten unter Konto 20 einbezogen werden, 23, 29 (Methode zur Bildung der Gesamtkosten);

2) die Methode zur Verteilung indirekter Kosten zwischen Kostenberechnungsobjekten. Indirekte Aufwendungen (allgemeine Betriebsausgaben, wenn sie auf die Konten 20, 23, 29 abgeschrieben werden, allgemeine Produktionskosten) werden im Verhältnis zur Verteilungsbasis auf die Berechnungsobjekte verteilt, die verwendet werden können:

Höhe der direkten Materialkosten,

Höhe der Gehaltskosten

Die Höhe der direkten Material- und Lohnkosten,

Die Summe aller direkten Ausgaben.

3) eine Methode zur Gruppierung von Ausgaben nach Kostenpositionen, um Informationen für Verwaltungszwecke und Kostenberechnungen zu generieren. Die wichtigsten Kostenpositionen können beispielsweise sein: Rohstoffe und Materialien; Mehrwegmüll (abgezogen); gekaufte Produkte und Halbfabrikate; Brennstoffe und Energie für technologische Zwecke; Grund- und Zusatzlöhne der Produktionsarbeiter; obligatorische Abzüge vom Lohn; Aufwendungen für die Wartung und den Betrieb von Maschinen und Anlagen; allgemeine Produktionskosten; allgemeine laufende Kosten; Verluste aus der Ehe; Geschäftsausgaben; sonstige Produktionskosten.

Alle oben genannten Kostenrechnungskonten (außer Konto 96) sind bilanzbezogen aktiv. Aufwendungen werden bei der Belastung dieser Konten berücksichtigt und bei der Gutschrift verrechnet. Am Ende des Monats werden die in den Sammel- und Verteilungskonten (25, 26, 28, 97) erfassten Kosten auf die Konten der Haupt- und Nebenproduktion sowie der Dienstleistungsproduktion und der landwirtschaftlichen Betriebe abgeschrieben.

Von der Gutschrift der Konten 20 „Hauptproduktion“, 23 „Hilfsproduktion“ und 29 „Dienstleistungsproduktion und Anlagen“ werden die tatsächlichen Kosten der hergestellten Produkte (Arbeiten, Dienstleistungen) abgeschrieben. Der Saldo dieser Konten charakterisiert die Höhe der Kosten für laufende Arbeiten.

In kleinen Organisationen verwenden sie zur Abrechnung der Produktionskosten in der Regel die Konten 20 „Hauptproduktion“, 26 „Allgemeine Geschäftsausgaben“, 97 „Abgegrenzte Ausgaben“ oder nur Konto 20.

Das maßgebliche Kostenrechnungskonto ist das Kalkulationskonto 20 „Hauptproduktion“. Es fasst Informationen zu den Produktionskosten zusammen, deren Produkte (Bauarbeiten, Dienstleistungen) den Inhalt der satzungsgemäßen Tätigkeit der Organisation bestimmen.

Um die Verfügbarkeit und Bewegung von Halbzeugen in Organisationen zu berücksichtigen, wird das Konto 21 „Halbzeuge aus eigener Produktion“ verwendet. Halbzeuge aus eigener Produktion können später in der Produktion von Produkten verwendet oder verkauft werden. Die Belastung des Kontos 21 „Halbzeuge aus eigener Produktion“ entsprechend dem Konto 20 „Hauptproduktion“ spiegelt die mit der Herstellung von Halbzeugen verbundenen Kosten wider. Von der Gutschrift des Kontos 21 werden Halbfabrikate je nach Verwendungsrichtung entweder zu Lasten des Kontos 20 „Hauptproduktion“ bei Verwendung in der Eigenproduktion oder zu Lasten des Kontos 90 „Umsatz“ abgeschrieben. beim Verkauf an andere Organisationen und Einzelpersonen.

Die Bilanzierung von Halbfabrikaten erfolgt in der Regel zu Herstellungskosten (Ist-, Standard- oder Plankosten) zuzüglich der Handelskosten beim Verkauf. Die Kosten für den Transport von Halbzeugen aus eigener Produktion zwischen Produktionseinheiten innerhalb der Organisation sind in ihren Kosten enthalten.

In Produktionsorganisationen werden Zahlungen für Halbfabrikate zwischen Produktionseinheiten, die einer separaten Bilanz zugeordnet sind, auf dem Konto 79 „Abrechnungen auf dem Bauernhof“ ausgewiesen. In den Organisationen, in denen Halbfabrikate aus eigener Produktion nicht auf Konto 21 berücksichtigt werden, werden sie als Teil der unfertigen Arbeiten auf Konto 20 „Hauptproduktion“ ausgewiesen.

Halbfertige Produkte können extern verkauft werden. Erfolgt dies systematisch, wird das Konto 43 „Fertigprodukte“ verwendet und nicht das Konto 21 „Halbfabrikate aus eigener Produktion“. Handelt es sich jedoch um eine gelegentliche Tatsache, werden Halbfabrikate zu ihren Kosten zu Lasten des Kontos 90 von der Gutschrift des Kontos 21 abgeschrieben.

Im Journalauftragsformular erfolgt die Abrechnung der Produktionskosten im Journalauftrag Nr. 10, der auf Basis der Enddaten der Kostenabrechnungsblätter der Werkstätten (Formular Nr. 12) zur Abrechnung der Kosten erstellt wird von Dienstleistungsbetrieben und landwirtschaftlichen Betrieben (Formular Nr. 13), Abrechnung von Produktionsverlusten (Formular Nr. 14), Abrechnung von allgemeinen Geschäftsausgaben, Rechnungsabgrenzungsposten und Handelsausgaben (Formular Nr. 15) usw.

Journalauftrag Nr. 10 spiegelt alle Produktionskosten für Kostenelemente aus der Gutschrift der entsprechenden Material- und Abrechnungskonten sowie interne Umsätze auf Produktionskostenkonten wider (Abschreibung allgemeiner Produktions- und allgemeiner Betriebsausgaben, Dienstleistungen und Arbeiten der Hilfsproduktion). . Die Daten aus dem Auftragsjournal werden zur Berechnung der Kosten pro Element und zur Berechnung der Produktionskosten verwendet.

Im Produktionsprozess können bei der Erfassung von Transaktionen in der Buchhaltung einige Kosten direkt und direkt einem bestimmten Produkttyp oder Kostenträger zugeordnet werden. Solche Kosten werden als direkte Kosten bezeichnet. Andere Kosten können nicht direkt einem bestimmten Produkt zugeordnet werden, sie werden als indirekt oder indirekt bezeichnet.

Die Aufteilung der Kosten in direkte und indirekte Kosten hängt weitgehend von der konkreten Situation ab. Wenn die Organisation einen Produkttyp (Produkt) herstellt, können alle Kosten als direkt klassifiziert werden. Wenn die Organisation mehrere Arten von Produkten herstellt, wird der Materialverbrauch auf jede Produktart verteilt. Eine solche Verteilung kann im Verhältnis zum Verbrauch materieller Vermögenswerte gemäß den pro Produktionseinheit festgelegten Standards erfolgen; ermittelter Durchflusskoeffizient; Menge oder Gewicht der hergestellten Produkte usw.

Direkte Kosten Dazu gehören in der Regel Materialkosten und Kosten für die Bezahlung von Schlüsselpersonal in der Produktion. Zu den direkten Materialkosten zählen Rohstoffe und Grundstoffe, die Teil des Endprodukts werden und deren Kosten direkt und direkt auf ein bestimmtes Produkt übertragen werden. Zu den direkten Arbeitskosten zählen Arbeitskosten, die direkt einer bestimmten Art von Endprodukt zugeordnet werden können. Dies ist der Lohn der Arbeiter, die an der Herstellung von Produkten beteiligt sind.

Zu indirekten Ausgaben Dazu gehören allgemeine Produktionsgemeinkosten, die eine Sammlung verschiedener mit der Produktion verbundener Kosten darstellen, die jedoch nicht direkt einer bestimmten Art von Endprodukt (Produkten) zugeordnet werden können. Diese Kosten sind während der Herstellung des Produkts schwer zu verfolgen. Gleichzeitig müssen die Produktionskosten eines Produkts natürlich auch die allgemeinen Produktionskosten umfassen. Sie werden im Kostenumlageverfahren (im Verhältnis zum Grundlohn der Produktionsmitarbeiter, zu den Einzelkosten etc.) in die Produktionskosten einbezogen.

Gemeinkosten entstehen im Zusammenhang mit der Organisation und Aufrechterhaltung des Produktionsprozesses und seiner Verwaltung und umfassen allgemeine Produktions- und allgemeine Geschäftskosten. Allgemeine Produktionskosten (Werkstattkosten). sind mit der Instandhaltung und dem Produktionsmanagement in den Werkstätten der Organisation verbunden.

Zu den Hauptgruppen, aus denen sich die allgemeinen Produktionskosten zusammensetzen, gehören:

Hilfsprodukte und Komponenten;

Indirekte Arbeitskosten (Löhne von Arbeitnehmern, die nicht direkt an der Herstellung eines Produkts beteiligt sind, sondern mit dem Produktionsprozess innerhalb der gesamten Organisation verbunden sind: Handwerker, Mechaniker, Hilfskräfte sowie Bezahlung von Urlaub und Überstunden);

Sonstige indirekte allgemeine Produktionskosten (Kosten für die Instandhaltung von Werkstattgebäuden, Wartung und laufende Reparaturen von Geräten, Sachversicherung, Miete, Abschreibung von Geräten usw.).

Zusammensetzung und Höhe der allgemeinen Produktionskosten werden durch Schätzungen für die Wartung und den Betrieb der Ausrüstung sowie die Verwaltungs- und Geschäftskosten der Werkstatt bestimmt. Kostenvoranschläge werden für jeden Workshop separat erstellt. Der Zweck der Kostenplanung und der Hervorhebung unabhängiger Kostenpositionen in den tatsächlichen Produktionskosten besteht darin, die Einhaltung der Schätzungen ständig zu überwachen.

Die Planung und Abrechnung der allgemeinen Produktionskosten erfolgt nach folgender Nomenklatur der Positionen:

Abschreibung von Produktionsanlagen und Fahrzeugen;

Beiträge zum Reparaturfonds oder Kosten für die Reparatur von Produktionsanlagen und Fahrzeugen;

Betriebskosten der Ausrüstung;

Löhne und Sozialabgaben für Arbeiter, die Geräte warten;

Kosten für Tests, Experimente und Forschung;

Arbeitsschutz der Werkstattarbeiter;

Verluste durch Mängel, durch produktionsbedingten Ausfall usw.

Die synthetische Abrechnung der allgemeinen Produktionskosten erfolgt auf dem aktiven Sammel- und Verteilungskonto 25 „Allgemeine Produktionskosten“.

Auf der Grundlage von Primärdokumenten, die die Tatsache und Höhe der angefallenen allgemeinen Produktionskosten bestätigen, werden in der Buchhaltung folgende Buchungen vorgenommen:

Am Monatsende wird der in der Belastung des Kontos 25 „Allgemeine Produktionskosten“ erfasste Betrag der allgemeinen Produktionskosten abgeschrieben, indem er im Verhältnis zur Höhe des Grundlohns der Produktion auf die Kosten der einzelnen Produktarten verteilt wird Arbeiter (direkte Materialkosten usw.).

5. Abrechnung der Verwaltungskosten. Bilanzierung sonstiger Betriebsausgaben. Sonstige gewöhnliche Geschäftsausgaben. Ausserordentlicher Aufwand. PBU 10/1999 „Organisationskosten“

Allgemeine laufende Kosten(Verwaltungs- und Verwaltungskosten) werden ebenfalls als Gemeinkosten eingestuft. Sie beziehen sich auf die Verwaltung und Aufrechterhaltung der gesamten Organisation. Die Zusammensetzung und Höhe dieser Ausgaben wird durch den Kostenvoranschlag bestimmt.

Die synthetische Abrechnung der allgemeinen Betriebsausgaben erfolgt auf dem aktiven Sammel- und Verteilungskonto 26 „Allgemeine Betriebsausgaben“ und die analytische Abrechnung – auf dem Konto 26 „Allgemeine Betriebsausgaben“ nach Haushaltsposten in einer separaten Abrechnung.

Die Planung und Abrechnung der allgemeinen Betriebsausgaben erfolgt nach folgender Postennomenklatur:

Spesen für Dienstreisen der Führungskräfte;

Repräsentationskosten im Zusammenhang mit den Aktivitäten der Organisation;

Büro- und Postkosten;

Abschreibung von Anlagevermögen für allgemeine Zwecke;

Beiträge zum Reparaturfonds oder Kosten für laufende Reparaturen von Gebäuden, Bauwerken und Geräten für allgemeine Zwecke;

Aufwendungen für die Instandhaltung von Gebäuden, Bauwerken und Ausrüstungen für allgemeine Zwecke;

Kosten für Tests, Experimente, Forschung und Wartung allgemeiner Wirtschaftslabore;

Aufwendungen für den Arbeitsschutz der Mitarbeiter der Organisation;

Schulung und Umschulung von Personal;

Obligatorische Abzüge, Steuern und Gebühren;

Unproduktive allgemeine Geschäftsausgaben usw.

Alle tatsächlichen Kosten werden erfasst und in den Buchhaltungsunterlagen ausgewiesen

Am Ende eines jeden Monats werden die allgemeinen Geschäftsausgaben dem Konto 26 gutgeschrieben. Die allgemeinen Geschäftsausgaben werden auf die am Ende des Berichtsmonats verbleibenden fertigen Produkte und unfertigen Arbeiten verteilt. Anschließend werden die auf Fertigprodukte entfallenden Kosten im Verhältnis zur gewählten Basis- bzw. Abschreibungsmethode auf die einzelnen Typen verteilt. Diese Ausgaben können auf zwei Arten abgeschrieben werden:

1) Einbeziehung in die Produktionskosten bestimmter Produktarten durch eine Verteilung ähnlich der Verteilung der Gemeinkosten;

2) Abschreibung allgemeiner Geschäftsausgaben als halbfeste Ausgaben auf das Konto „Verkäufe“, indem sie auf die verkauften Produkttypen verteilt werden.

Bei der Abschreibung allgemeiner Geschäftsausgaben auf das Konto 90 „Umsatz“ werden diese nach Art der verkauften Produkte, Arbeiten oder Dienstleistungen im Verhältnis zum Verkaufserlös, den Produktionskosten der Produkte oder einem anderen Indikator verteilt.

Die Wahl der einen oder anderen Methode zur Abschreibung allgemeiner Geschäftsausgaben sollte sich in den Rechnungslegungsgrundsätzen der Organisation widerspiegeln. Natürlich vereinfacht die zweite Methode die Abschreibung allgemeiner Geschäftsausgaben erheblich. Sie gilt jedoch unter der Voraussetzung, dass alle Produkte verkauft werden, auf die sich die allgemeinen Betriebsausgaben beziehen, oder der Anteil dieser Ausgaben an den Herstellungskosten unerheblich ist.

Die Ist-Daten werden nach Abrechnung und Verteilung der Gemeinkosten in die zusammenfassende Abrechnung der Produktionskosten von Produkten (Bauarbeiten, Dienstleistungen) eingetragen.

Betriebskosten oder Betriebsausgaben(Englisch) OPEX, Abk. aus Betriebsausgaben, Betriebsausgaben, Betriebsausgaben, Betriebsausgaben) – die täglichen Ausgaben des Unternehmens für die Geschäftstätigkeit, die Herstellung von Produkten und Dienstleistungen.

Höhe der BetriebskostenOPEX) und Investitionen (dt.Investitionsausgaben) stellen Unternehmensausgaben dar, die nicht in den direkten Kosten der Produkte oder Dienstleistungen enthalten sind, die das Unternehmen auf dem Markt anbietet. Beispielsweise ist der Kauf eines Kopiergeräts ein Kapitalaufwand, während der Kauf von Papier, Toner, Strom und die Zahlung für Reparaturen und Wartung dieses Geräts Betriebskosten sind.. Im Allgemeinen umfassen die Betriebskosten eines Unternehmens Personalgehälter, Mietkosten, Stromrechnungen usw.

Den Betriebskosten (die täglichen Ausgaben des Unternehmens für die Organisation von Vertrieb, Verwaltung, Forschung und Entwicklung usw.) stehen die direkten Kosten – die Ausgaben des Unternehmens für die direkte Erstellung von Waren und Dienstleistungen – gegenüber. Mit anderen Worten sind direkte Kosten der Geldbetrag, den ein Unternehmen ausgibt, um Rohstoffe oder Komponenten in fertige Produkte umzuwandeln.

In der Gewinn- und Verlustrechnung werden Betriebsausgaben im Verhältnis zum Zeitraum angegeben, in dem sie angefallen sind – Monat, Quartal oder Jahr.

Transaktionskosten- Kosten im Zusammenhang mit dem Abschluss von Transaktionen und der Widerspiegelung der Kosten:

- einen Partner wählen;

- Unterzeichnung von Verträgen und Überwachung der Ausführung;

- sich an laufende Veränderungen anzupassen;

- die Qualifikation einzelner Mitarbeiter zu verbessern;

- um Betrug zu verhindern;

- bei unerwarteten Erschütterungen.

Transaktionskosten(ÜBERKOPF) - (indirekte Kosten; Betriebskosten; Gemeinkosten) Produktion Güter und Dienstleistungen, die keine direkten Kosten darstellen Kosten Kosten, die zusätzlich zu den Kosten für Rohstoffe und Arbeitskräfte bei der Herstellung dieser Waren und Dienstleistungen anfallen. Indirekt Kosten werden in Fixkosten und variable Kosten unterteilt. Zu den ersten gehören: Größe was sich nicht ändert, wenn sich der Produktionsumfang ändert, beispielsweise Mietzahlungen für Unternehmen , Abschreibungskosten für Gebäude und Ausrüstung. Die zweite umfasst diejenigen, deren Ausmaß von Änderungen im Produktionsumfang abhängt, zum Beispiel: Kosten für Treibstoff und Strom.

Oncosts Die Kosten eines Produkts oder einer Dienstleistung, die über die direkten Kosten hinausgehen.

Betriebsverluste- die Differenz zwischen den Einnahmen aus der Haupttätigkeit des Unternehmens und den entsprechenden Ausgaben und Ausgaben, mit Ausnahme der Einnahmen, die nicht aus der Haupttätigkeit des Unternehmens stammen, und berechnet vor Abzügen von den Einnahmen; Synonyme - Nettobetriebsgewinn (oder -verlust), Betriebseinkommen (Kosten). (Betriebseinnahmen (oder -verluste)) und Nettobetriebseinnahmen (-kosten) (Nettobetriebseinnahmen (oder -verluste)). Einkommensabzüge sind eine Gruppe von Posten, die den letzten Teil der Gewinn- und Verlustrechnung eines Unternehmens bilden, im normalen Geschäftsverlauf erforderlich sind und normalerweise zur Berechnung des Nettoeinkommens abgezogen werden. Im Wesentlichen handelt es sich dabei um Ausgaben, die unabhängig vom Tagesgeschäft des Unternehmens sind, und nicht um Ausgaben, die davon abhängig sind. Beinhaltet die Zahlung von Zinsen; Abschreibungsabzüge; Anleihekosten; Einkommenssteuer; Verluste aus dem Verkauf von Produktionsanlagen, Abteilungen und Hauptvermögenswerten; Anpassung der Ergebnisse des vergangenen Jahres; Rücklagen für wahrscheinliche Ausgaben; Boni und andere regelmäßige Gewinnausschüttungen unter Managern und Mitarbeitern; Abschreibung immaterieller Vermögenswerte; Anpassungen aufgrund wesentlicher Änderungen in der Rechnungslegungspraxis, beispielsweise der Grundlage für die Bewertung von Vorräten; Kosten aufgrund von Feuer, Überschwemmung und anderen außergewöhnlichen Kosten; Verluste aus Devisengeschäften; sonstige Sach- und Einmalaufwendungen.