Banca Centrală a revizuit rezervele obligatorii pentru bănci. Rata rezervelor obligatorii ale băncii; Rata rezervelor obligatorii a băncii pentru obligațiile cu facturi

Citeste si

Normă de rezervă- ponderea economiilor din depozit la banca centrală. Norma de rezervă cuprinde depozitele populaţiei, precum şi altele, pe care o instituţie bancară trebuie să le conţină sub formă de numerar sau sub formă de depozite deschise.

Normă de rezervă- standard (stabilit sub forma unui procent), care reflecta volumul necesar de depozite care trebuie pastrate in seifurile proprii ale unei institutii bancare sau ale Bancii Centrale. O creștere a normelor de rezervă duce la o creștere a volumului rezervelor obligatorii. În același timp, băncile își pierd capacitatea de a emite împrumuturi. O scădere a normei de rezervă contribuie la transferul rezervelor obligatorii în categoria excesului, ceea ce crește capacitatea băncii de a strânge fonduri prin acordarea de împrumuturi.

Normă de rezervă: esență, scop

Atunci când apar probleme în economie (prețuri mai mici, șomaj etc.), Banca Centrală a țării decide necesitatea creșterii volumului ofertei de numerar pentru a stimula cheltuielile generale. Scopul este de a absorbi resurse gratuite și de a crește nivelul.

Pentru a crește masa monetară, liderii Băncii Centrale fac tot posibilul pentru a crește rezervele în exces. Acest lucru este implementat în mai multe moduri - prin efectuarea de tranzacții de către Banca Centrală pentru achiziționarea de valori mobiliare, reducerea ratei de actualizare (scopul este de a încuraja structurile comerciale să crească rezervele), reducerea normei de rezervă (vă permite să transferați automat rezervele curente către categoria excesului).

Rezervele obligatorii ale băncilor comerciale– fonduri ale instituțiilor de credit, pe care trebuie să le păstreze ca rezervă obligatorie într-un cont corespondent la băncile centrale. Se introduce sistemul de rezerve obligatorii pentru asigurarea obligațiilor băncilor la depozitele plasate, precum și pentru reglementarea volumului masei monetare în circulație.

În al doilea rând, sistemul bancar în ansamblu (dar nu doar o bancă) creează bani fără numerar folosind așa-numitul multiplicator bancar. Cu rezerve obligatorii, autoritățile de reglementare sunt în măsură să controleze acest proces și suma de bani în circulație. Astfel, rezervele obligatorii sunt utilizate ca instrument de politică monetară.

În Rusia, rata rezervelor obligatorii pentru organizațiile financiare, conform Legii federale nr. 86-FZ din 10 iulie 2002 „Cu privire la Banca Centrală a Federației Ruse (Banca Rusiei)”, este determinată de Banca Centrală.

Obligația de a depune fonduri ia naștere pentru toate instituțiile de credit de la data obținerii licenței. Contribuțiile se fac în ruble fără numerar, nu se plătește dobânda la rezervele obligatorii și aceste sume nu pot fi percepute. În cazul lichidării băncii, fondurile rezervate sunt transferate comisiei de lichidare.

În același timp, sunt scutite de la rezervare următoarele tipuri de obligații bancare față de clienți:

Fonduri strânse de la persoane juridice pe o perioadă de cel puțin 3 ani;

Datorii față de alte instituții de credit.

Suma rezervelor obligatorii este stabilită de Consiliul de administrație al Băncii Centrale și publicată în Buletinul Băncii Rusiei. În același timp, Banca Centrală pentru o anumită categorie de instituții de credit acordă dreptul de a utiliza mecanismul de mediere a rezervelor obligatorii. Adică, pentru băncile mari, se ia în considerare suma medie a fondurilor pentru care ar trebui depusă rezerva pentru luna precedentă.

În plus, Consiliul de Administrație stabilește doi coeficienți, fiecare dintre care poate lua o valoare de la 0 la 1.

Un factor de ajustare care reduce valoarea rezervei pentru titlurile de creanță emise de o instituție de credit.

Un coeficient de medie care determină partea din rezervă de care banca nu poate dispune. În acest caz, valoarea totală a rezervei trebuie respectată în medie pe lună.

Pentru vara anului 2011 sunt în vigoare următoarele standarde de rezervă: pentru obligații față de persoane juridice străine - 5,5%, față de persoane fizice rusești și pentru alte obligații - 4%.

Coeficientul de mediere pentru bănci este de 0,6, iar pentru organizațiile de credit nebancar - 1. Coeficientul de ajustare este de 0,2. În același timp, volumul total al rezervelor bancare din Banca Centrală a fost de 341,6 miliarde de ruble.

Cerințe de rezervă sunt un instrument de politică monetară utilizat în multe țări din întreaga lume. Esența lor este următoarea: dacă în bilanțul băncilor există un anumit tip de pasiv („datorii de rezervă”), banca centrală solicită băncilor să investească în anumite tipuri de active („active de rezervă”) într-o anumită sumă. Aceste investiții se numesc rezerve obligatorii, iar raportul dintre volumele lor și volumele obligațiilor rezervate se stabilește prin stabilirea unui set de coeficienți – norme de rezervă.

Acest mecanism permite băncii centrale să influențeze partea activă a bilanțurilor băncilor, forțând sectorul bancar să facă anumite tipuri de investiții.

Sistemul de rezerve obligatorii descris se numește cerințe de rezervă bazate pe pasive. În cadrul acestuia, o creștere a rezervelor obligatorii ale băncii centrale poate fi realizată de

- extinderea componenței pasivelor rezervate;

- reducerea componenței activelor de rezervă;

- creșterea standardelor de rezervare.

La rândul său, o reducere a rezervelor necesare poate fi realizată prin

- reducerea componenței pasivelor rezervate;

- extinderea compoziției activelor de rezervă;

- reducerea standardelor de rezervare.

Astfel, în ciuda faptului că modificările rezervelor obligatorii se fac cel mai adesea prin modificarea normelor de rezerve, este incorect să se echivaleze rezervele obligatorii cu normele de rezervă. Rezervele obligatorii sunt instrumentul politicii monetare, iar normele de rezervă sunt doar unul dintre elementele rezervelor obligatorii.

În funcție de perioada de formare a rezervelor, acestea pot fi împărțite în sincrone și asincrone. Rezervele sincrone se formează în perioada de raportare, adică în aceeași perioadă de timp în care se determină obligațiile de rezervă (rezervele obligatorii contemporane). Rezervele asincrone se formează în alte perioade de timp, de obicei ulterior în raport cu perioada de raportare (rezerve obligatorii decalate).

Abordare alternativă

Cea mai cunoscută alternativă la abordarea tradițională a rezervelor obligatorii a băncilor centrale este propunerea economistului american Lester Turow. Acesta a constat în înlocuirea rezervelor obligatorii bazate pe pasive cu rezerve obligatorii bazate pe active. Potrivit omului de știință, acest lucru ar face posibilă adaptarea cerințelor de rezervă ale băncilor centrale la nevoile sociale. Esența abordării propuse a fost descrisă de el după cum urmează:

„În cadrul unui sistem de rezerve obligatorii bazat pe active, guvernul stabilește o rezervă obligatorie de 100% pentru o anumită cotă din activele tuturor instituțiilor financiare, până când acea parte a activelor este investită în sectoarele dorite ale economiei. Dacă obiectivele naționale impun investiție de 25% din economiile naționale în locuințe și alte sectoare prioritare, fiecare instituție financiară trebuie să aibă o rată a rezervelor de 100% în raport cu proporția specificată a activelor sale. În cazul în care o astfel de instituție investește 25% din activele sale în locuințe, va nu este nevoie să formeze rezerve.Dacă doar 20% din activele sale sunt investite în construcția de locuințe, 5% din activele sale vor trebui depuse la stat ca rezerve obligatorii.Dacă nu se investește nimic, 25% din activele sale vor fi depuse ca Astfel, instituțiile financiare „în esență dau de ales între finanțarea plătită a construcției de locuințe și finanțarea gratuită de la stat”.

Trebuie menționat că efectul descris de L. Thurow este destul de realizabil și în cadrul rezervelor obligatorii bazate pe obligații. Descris în termeni de cerințe de rezervă bazate pe pasive, exemplul lui Thurow ar arăta astfel:

„Pentru toate obligațiile instituțiilor financiare a fost stabilită o normă de rezervă de 25%. Mai mult, cerințele obligatorii de rezerve pot fi îndeplinite fie prin depunerea de fonduri la stat, fie prin investiții în construcția de locuințe”.

Cerințe de rezervă ale Băncii Rusiei

Rezervele obligatorii ale Băncii Rusiei sunt un instrument al politicii sale monetare.

Banca Rusiei identifică următoarele categorii de pasive rezervabile ale instituțiilor de credit:

- obligații față de persoanele juridice nerezidente în moneda Federației Ruse;

- obligații față de persoane juridice nerezidente în valută;

- obligații față de persoane fizice în moneda Federației Ruse;

- obligații față de persoane fizice în valută;

- alte obligații ale instituțiilor de credit în moneda Federației Ruse;

- alte obligații ale instituțiilor de credit în valută.

O astfel de structurare a obligațiilor rezervabile face posibilă stabilirea unor valori separate ale normelor de rezervare pentru fiecare dintre categoriile denumite.

Banca Rusiei identifică următoarele drept active de rezervă:

Activele de rezervă existente sunt elemente ale bazei monetare care nu generează venituri. Lista lor corespunde scopului declarat de aplicare a rezervelor obligatorii ale Băncii Rusiei - reglementarea lichidității generale a sistemului bancar și controlul agregatelor monetare prin reducerea multiplicatorului monetar. Din punctul de vedere al clasificării rezervelor prezentate mai sus, putem spune că rezervele din casele de casă sunt clasificate ca rezerve sincrone, iar rezervele din conturile corespondente și deponenții sunt clasificate ca asincrone.

Rata rezervelor obligatorii a băncii

Pentru a funcționa fără pretenții de la Banca Centrală, fiecare bancă este obligată să respecte regulile și reglementările stabilite. Una dintre aceste norme este norma de rezervă obligatorie (RRR). Introducerea acestuia a devenit principalul instrument al politicii monetare și un garant al îndeplinirii obligațiilor băncii față de clienții săi, chiar dacă poziția financiară a băncii a fost zdruncinată.

Rezerva permite Băncii Centrale să asigure depozitele deponenților. ANR afectează, de asemenea, volumul împrumuturilor acordate, inflația generală a monedei naționale și emiterea de datorii fără numerar. Chiar și cea mai mică creștere a ratei rezervelor rezerve poate duce la o scădere mare a activității băncilor. Banca Centrală încearcă să mențină normele de rezerve la același nivel, altfel modificările vor avea un impact dureros asupra instituției de credit. Când norma crește, banca este nevoită să caute bani suplimentari pentru a-și asigura stabilitatea financiară. Banii sunt luați din două surse: împrumuturi de la Banca Centrală și vânzarea propriilor acțiuni. Ambele metode reduc lichiditatea. Dacă standardul este redus, atunci banca eliberează fonduri gratuite, care sunt folosite pentru a plăti datoria curentă și pentru a crește lichiditatea.

Care este rata rezervelor obligatorii a unei bănci?

NOR este un standard statutar pentru obligațiile unei instituții de credit privind depozitele atrase, care trebuie să fie transferate spre stocare către Banca Centrală. Poate fi păstrat ca depozit sau în numerar. Este, de asemenea, un fond de garantare, prin care obligațiile față de clienți vor fi îndeplinite integral.

Banca Centrală folosește ANR pentru a reglementa activitățile tuturor băncilor. În prezent, NRR este de 4,25%. Atunci când conduce politica monetară, Banca Centrală folosește principalul instrument - schimbarea RNR. Cu ajutorul acestuia, sunt reglementate volumele depozitelor nepurtătoare de dobândă deținute în conturile speciale ale băncii naționale.

NRR este stabilit ca procent din depozitele băncii. În funcție de tipul depozitului, valoarea acestuia se poate modifica direct proporțional cu lichiditatea. Cu cât banca este mai mare, cu atât norma va fi mai mare pentru ea.

Decizia de majorare a RNR poate fi luată de Banca Centrală pentru a reduce oferta de bani și a reduce procesele inflaționiste. Reducerea NRR este introdusă pentru a spori creșterea economică și pentru a consolida activitatea de creditare. După reducerea RNR, o parte din suma pe care banca a transferat-o Băncii Centrale poate fi folosită pentru creditare, ceea ce va aduce venituri suplimentare.

Este de remarcat faptul că Banca Centrală folosește rareori instrumentul de modificare a RNR, deoarece acesta are un impact puternic asupra sistemului bancar rus, care se află deja într-o poziție precară. Deciziile imprudente de a schimba ANR într-o direcție sau alta pot da un „efect de apocalipsă”.

Impactul ratei rezervelor obligatorii asupra politicii de credit.

Mulți oameni își imaginează munca băncilor astfel: banca primește un depozit la un procent și îl emite sub formă de împrumut la o rată mai mare. Diferența de procent este venitul băncii. De fapt, acest lucru nu este adevărat.

Banca transferă o parte din banii din depozit pentru depozitare către Banca Centrală. Deci, dacă NRR este de 5%, atunci de la 1 milion de ruble. 50 de mii de ruble mergi la rezervare. Banca poate deja emite fondurile rămase cu dobândă sub formă de împrumuturi, ceea ce explică diferența dintre ratele împrumutului și cele ale depozitelor. De fapt, toate fondurile băncii sunt în circulație constantă.

Dacă se întâmplă o situație în care majoritatea deponenților să vină să-și încaseze banii, atunci banca se poate găsi într-o situație dificilă. Nu există sume mari de fonduri gratuite în bancă. Conform termenilor, investitorii își pot revendica banii în orice moment. Auzirea că banca refuză să emită bani va provoca un val de indignare și suspiciune cu privire la credibilitatea băncii. Deponenții rămași vor alerga să retragă bani din toate conturile, ceea ce va submina stabilitatea băncilor. Acest lucru va duce la destabilizarea sistemului bancar, deoarece ea lucrează pe bani „viitori”.

Pentru a evita acest lucru sau cel puțin pentru a-l minimiza, a fost introdusă o normă de rezervă obligatorie - acea parte din bani care este transferată spre depozitare către Banca Centrală. Dacă există o situație critică (invazia deponenților), Banca Centrală toarnă rapid rezerve în bancă. De îndată ce toată lumea și-a primit fondurile și situația s-a calmat, banca continuă să trăiască conform scenariului său: acceptă fonduri pentru depozit, le transferă în rezerva Băncii Centrale, emite împrumuturi și primește suma înapoi cu dobândă.

Astfel, banca nu poate emite toate fondurile primite sub formă de împrumuturi. Pentru a compensa rezerva și a genera venituri, rata creditului este semnificativ mai mare decât rata depozitului.

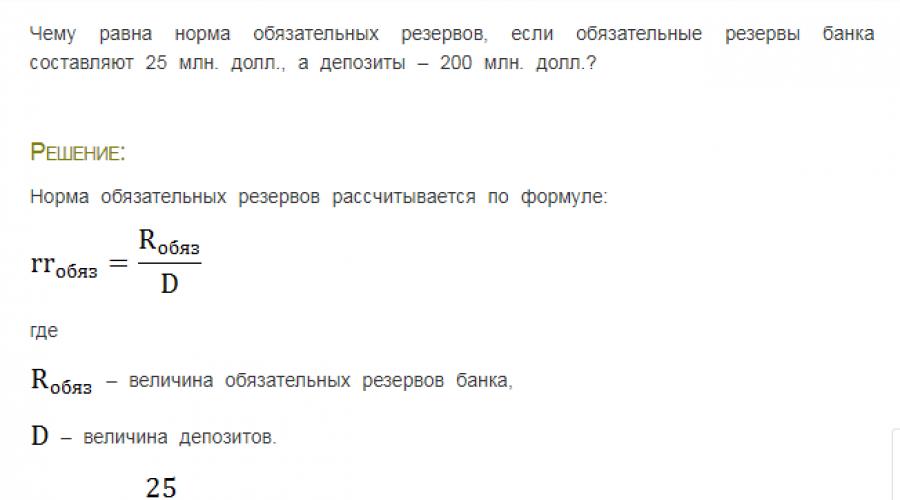

Cum se calculează NOR?

Rezervele formează o rezervă de bani de urgență pe care banca nu are dreptul să o folosească în scopuri proprii.

NOR = rezervele/pasivele obligatorii ale băncii pentru depozitele fixe

Dacă rata rezervei necesare este de 5%, iar banca a acceptat depozite pentru 10 milioane de ruble, atunci este obligată să trimită 500 de mii de ruble în rezervă.

Un exemplu de calcul NOR poate fi văzut în figură:

Prin schimbarea NOR, Banca Centrală influențează bonitatea băncii. Prin reducerea standardului, Banca Centrală permite băncii să împrumute mai mulți bani și să câștige mai mult profit.

Reducerea NRR este numită și „politica banilor ieftini”. Este necesar pentru a crește volumul creditelor, a stimula cheltuielile gospodăriilor și a reduce șomajul.

Creșterea NRR face parte din „politica banilor dragi”. Reduce capacitatea băncii de a emite împrumuturi. Aceasta, la rândul său, limitează suma de bani în circulație și reduce inflația.

Obligațiile pentru formarea rezervelor se formează de către bancă din momentul obținerii licenței. Rezervele sunt păstrate la Banca Centrală în conturi nepurtătoare de dobândă. In cazul lichidarii bancii, rezervele sunt transferate catre o comisie speciala care se ocupa de lichidarea institutiei de credit. Sunt scutite de rezervă banii strânși de la persoane juridice pe o perioadă de 3 ani, obligațiunile cu scadența de 3 ani, obligațiile nemonetare (valori mobiliare, metale) și obligațiile față de instituțiile de credit.

În cazul în care rezervele nu sunt depuse la timp, Banca Centrală are dreptul de a anula plata necorespunzătoare din contul corespondent al băncii. În plus, conform articolului 38 din Legea federală nr. 86 din 10 iulie 2002, Banca Centrală aplică o amendă pentru încălcarea de cel mult dublul ratei de refinanțare a sumei contribuției.

Cât de periculoasă va fi mărimea NRR pentru bancă?

O creștere a NRR poate avea un impact negativ asupra poziției băncii. Creșterea înseamnă că banca trebuie să mărească rapid ponderea rezervelor din contul său la Banca Centrală. Este imposibil să scoți bani din circulație. Perioadele de rambursare a creditelor acordate se întind pe mai mulți ani. Standardul nu poate fi modificat la un moment dat cu mai mult de 5 puncte procentuale. Având în vedere portofoliile uriașe de investiții, chiar și o astfel de schimbare se poate ridica la o sumă semnificativă în termeni monetari. Chiar și cea mai stabilă bancă nu poate obține sute de milioane de ruble într-o clipă.

Prin schimbarea NOR, Banca Centrală menține lichiditatea băncii la nivelul minim posibil. Totuși, acest lucru poate afecta poziția generală a băncii. Având în vedere structura sa complexă, este aproape imposibil să se adapteze rapid la noile condiții. Lichiditatea începe să scadă rapid, ceea ce duce la încălcarea altor indicatori. Într-o situație economică dificilă, acest lucru poate duce la colaps. O creștere a RNR cu maximum 5% poate duce la falimentul băncii din cauza imposibilității îndeplinirii cerințelor Băncii Centrale.

Rezervele obligatorii fac parte din depozitele pe care băncile trebuie să le păstreze la Banca Centrală a Federației Ruse pentru a le asigura stabilitatea financiară. Cu toate acestea, valoarea rezervelor obligatorii poate fi modificată de Banca Centrală a Federației Ruse în legătură cu implementarea politicii monetare.

Prin creșterea ratei rezervelor obligatorii oficiale, Banca Centrală reduce activitatea de creditare a băncii și oferta de bani în țară și, dimpotrivă, prin reducerea obligațiilor de rezervă oficială, Banca Centrală crește oferta de bani în țară.

Depunerea (depozitarea) rezervelor obligatorii în Banca Rusiei este efectuată de toate organizațiile de credit, cu excepția organizațiilor de credit nebancare - organizațiile de colectare. Obligația de a îndeplini rezervele obligatorii apare din momentul obținerii unei licențe de la Banca Rusiei pentru a efectua operațiuni bancare. Nu se acumulează dobândă pentru rezervele obligatorii depuse de instituțiile de credit la Banca Rusiei.

Depunerea rezervelor obligatorii se efectuează în numerar în moneda Federației Ruse (prin transfer fără numerar) în conturi de stocare a rezervelor obligatorii deschise la Banca Rusiei și, în același timp, în conturi corespondente (subconturi) ale organizaţii de credit cu Banca Rusiei (când organizaţia de credit utilizează un mecanism de mediere a rezervelor obligatorii). rezerve).

Reglementarea sumei rezervelor obligatorii este efectuată de Banca Rusiei lunar. În conformitate cu decizia Consiliului de administrație al Băncii Rusiei, poate fi efectuată o reglementare extraordinară a sumei rezervelor obligatorii.

Această metodă a fost folosită pentru prima dată în SUA în 1933. Acest mecanism de reglementare monetară afectează fundamentele sistemului bancar și poate avea un impact puternic asupra sistemului financiar și economic în ansamblu. În Rusia, începând cu 19 martie 1999, standardele pentru contribuțiile instituțiilor de credit la rezervele obligatorii ale Băncii Rusiei au fost: pentru fondurile strânse de la persoane juridice în ruble - 7%; fonduri strânse de la persoane juridice în valută - 7%; fonduri strânse de la persoane fizice în ruble - 5%; fonduri strânse de la persoane fizice în valută - 7%; depozitele persoanelor fizice în Sberbank a Federației Ruse în ruble - 5%. În ultimele decenii și jumătate până la două decenii, rolul acestei metode de reglementare monetară a scăzut. Acest lucru este dovedit de faptul că peste tot (în țările occidentale) are loc o reducere a ratei rezervelor obligatorii și chiar desființarea acesteia pentru unele tipuri de depozite. Dezavantajul acestei metode este ca unele institutii, in principal banci specializate cu depozite mici, se gasesc intr-o pozitie avantajoasa fata de bancile comerciale cu resurse mari.

Într-o situație în care economia se confruntă cu cheltuieli excesive, care dă naștere unor procese inflaționiste, banca centrală ar trebui să încerce să reducă cheltuielile totale prin restrângerea sau reducerea ofertei monetare. Pentru a rezolva această problemă, este necesară reducerea rezervelor băncilor comerciale. Acest lucru se face după cum urmează. Banca centrală trebuie să vândă obligațiuni de stat pe piața liberă pentru a reduce rezervele băncilor comerciale. Apoi este necesară creșterea ratei rezervelor, care eliberează automat băncile comerciale de rezervele în exces. A treia măsură este creșterea ratei de actualizare pentru a reduce interesul băncilor comerciale în creșterea rezervelor lor prin împrumuturi de la banca centrală. Sistemul de măsuri de mai sus se numește politica monetară dragă. Ca urmare, băncile constată că rezervele lor sunt prea mici pentru a îndeplini cota rezervelor legale, adică contul lor curent este prea mare în raport cu rezervele lor. Prin urmare, pentru a îndeplini rezervele obligatorii atunci când rezervele sunt insuficiente, băncile ar trebui să-și mențină conturile curente, abținându-se de la acordarea de noi împrumuturi după achitarea celor vechi. În consecință, masa monetară va scădea, determinând creșterea ratei dobânzii, iar o creștere a ratei dobânzii va reduce investițiile, reducând cheltuielile agregate și limitând inflația. Scopul politicii este de a restrânge oferta de bani, adică de a reduce disponibilitatea creditului și de a crește costurile acestuia pentru a reduce costurile și a limita presiunile inflaționiste.

În 2011 Banca Centrală a Federației Ruse a stabilit următoarele standarde pentru rezervele obligatorii:

|

Ratele rezervelor obligatorii sunt majorate pentru obligațiile instituțiilor de credit față de persoane juridice nerezidente în moneda Federației Ruse și în valută străină - de la 2,5 la 3,5%; pentru obligațiile către persoane fizice și alte obligații ale instituțiilor de credit în moneda Federației Ruse și în valută străină - de la 2,5 la 3,0%. |

|

|

Ratele rezervelor obligatorii sunt majorate pentru obligațiile instituțiilor de credit față de persoane juridice nerezidente în moneda Federației Ruse și în valută străină - de la 3,5 la 4,5%; pentru obligațiile către persoane fizice și alte obligații ale instituțiilor de credit în moneda Federației Ruse și în valută străină - de la 3,0 la 3,5%. |

|

|

Ratele rezervelor obligatorii sunt majorate pentru obligațiile instituțiilor de credit față de persoane juridice nerezidente în moneda Federației Ruse și în valută străină - de la 4,5 la 5,5%; pentru obligațiile către persoane fizice și alte obligații ale instituțiilor de credit în moneda Federației Ruse și în valută străină - de la 3,5 la 4,0%. |

Măsuri de executare aplicate de Banca Rusiei în cazul încălcării standardelor de rezerve obligatorii de către o organizație de credit

Dacă o organizație de credit încalcă standardele de rezerve obligatorii, Banca Rusiei are dreptul de a anula în mod incontestabil din contul corespondent (subcont(e) corespondent) deschis la Banca Rusiei suma fondurilor nedepuse și, de asemenea, să încaseze în instanță. o amendă în cuantumul stabilit de Banca Rusiei. Amenzile pentru încălcarea standardelor de rezervă obligatorii plătite de instituțiile de credit (colectate de Banca Rusiei în modul prescris) ajung la bugetul federal.

Îndeplinirea de către o instituție de credit a cerințelor obligatorii de rezervă este unul dintre criteriile pentru admiterea unei instituții de credit la operațiunile de politică monetară ale Băncii Rusiei (operațiuni de refinanțare (împrumut) ale instituțiilor de credit, operațiuni de depozit, operațiuni repo directe, operațiuni repo inverse, operațiuni de swap valutar. și alte operațiuni ale Băncii Rusiei).