1c Zahlungskarte. Buchhaltungsinformationen

Lesen Sie auch

Der Einsatz von Plastikkarten in verschiedenen Dienstleistungsbereichen ist eine Richtung, die sich bei allen immer weiter ausdehnt und weiterentwickelt. Das bargeldlose Bezahlen von Einkäufen mit einer Zahlungskarte ist ein bequemes und schnelles Verfahren. Dieses Zahlungssystem wird heute von der Mehrheit der Bevölkerung genutzt und daher muss die Buchhaltung nicht nur Bargeldtransaktionen, sondern auch Transaktionen für Zahlungen per Banküberweisung verarbeiten. In diesem Artikel betrachten wir die Funktionen der Erfassung von Transaktionen im Programm 1C: Accounting 8 Edition 3.0

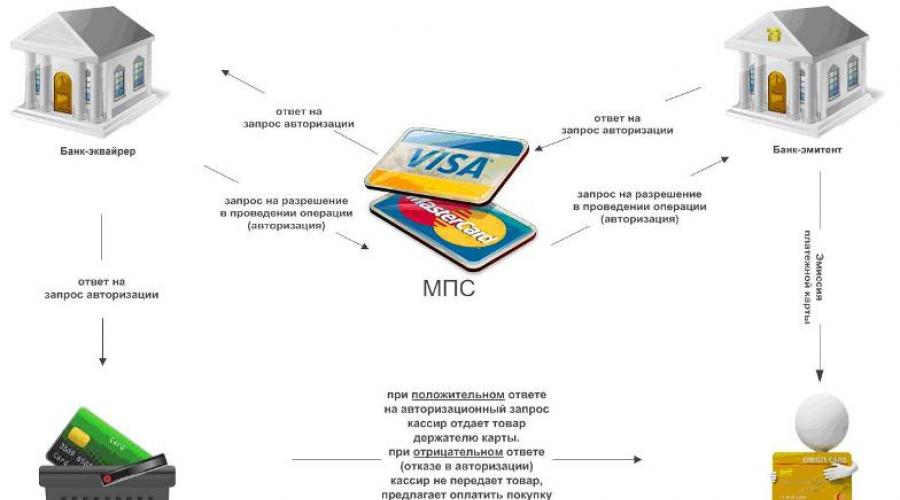

Beim Acquiring handelt es sich um die Akzeptanz von Zahlungskarten zur Zahlung. Der Acquirer ist die Bank; sie führt alle Vorgänge im Zusammenhang mit der Interaktion mit Kartenservicestellen durch. Die Zahlung kann auch über ein Terminal oder über das Internet über eine spezielle Weboberfläche erfolgen.

Um Acquiring-Operationen durchführen zu können, schließt die Organisation einen Vertrag mit der Bank ab, in dem alle Bedingungen sowie der Prozentsatz der Bankprovision festgelegt sind. Der Erwerber überweist das Geld abzüglich dieser Bankprovision auf das Girokonto der Organisation.

Schauen wir uns ein Beispiel an, bei dem die Zahlung über ein Zahlungsterminal mit einer Bankkarte erfolgt und wie sich dieser Vorgang im Programm 1C Accounting 8 Edition 3 widerspiegelt.

Die Voskhod-Organisation wendet das allgemeine Steuersystem und PBU 18/02 „Berechnung der Körperschaftsteuer“ an. Dieses Unternehmen ist Mehrwertsteuerzahler und im Groß- und Einzelhandel mit Waren tätig.

Gemäß den festgelegten Rechnungslegungsgrundsätzen der Organisation werden Einzelhandelswaren zu Anschaffungskosten buchhalterisch bilanziert. Die Bezahlung der verkauften Waren erfolgt über ein Zahlungsterminal mit einer Bankkarte. Der als Warenzahlung eingezahlte Betrag wird am nächsten Tag abzüglich der Bankprovision dem Bankkonto der Voskhod-Organisation gutgeschrieben. Die Höhe der Provision beträgt gemäß der mit der übernehmenden Bank geschlossenen Vereinbarung 2 %.

Stellen wir uns vor, dass eine bestimmte Organisation Waren im Wert von 59.000 Rubel vom Unternehmen Rassvet gekauft hat, einschließlich. Mehrwertsteuer 18 % (9.000 Rubel). Die Zahlung erfolgte über eine Firmenzahlungskarte. Wir müssen diesen Geschäftsvorfall im Programm 1C Accounting 8 Edition 3.0 widerspiegeln.

- Verkäufe von Produkten werden im Dokument „Verkäufe von Waren und Dienstleistungen“ mit der Operation „Waren“ dokumentiert. In der „Kopfzeile“ dieses Dokuments sollten wir den Namen des kaufenden Unternehmens und die Vereinbarung mit ihm angeben

- Als nächstes geben wir im tabellarischen Teil des Dokuments alle verkauften Waren, deren Menge und Kosten an.

- Ganz unten in den Dokumenten geben wir die an den Käufer ausgestellte Rechnung an

- Wir führen das Dokument durch

Bei der Erfassung eines Dokuments in der Buchhaltung werden gemäß der festgelegten Einkommensteuer die Kosten der verkauften Produkte von der Gutschrift des Buchhaltungskontos 41.01 „Waren in Lagern“ auf die Belastung des Kontos 90.02.1 „Umsatzkosten für Aktivitäten“ abgeschrieben mit dem Hauptsteuersystem.“ Die Einnahmen aus Tätigkeiten mit dem Hauptsteuersystem werden berechnet und die Schulden werden dem Konto 62.01 „Abrechnungen mit Käufern und Kunden“ belastet. Gleichzeitig wird in der Buchhaltung die Mehrwertsteuer erhoben (Dt 90,03 – Kt 68,02) und ein Eintrag im Verkaufsbuch erstellt. Ein Beispiel für die Arbeit mit dem Dokument „Verkauf von Waren und Dienstleistungen“

Gemäß den Anweisungen zur Anwendung des Kontenplans werden alle aus dem Verkauf von Waren erhaltenen und bei Sparkassen, Kassen von Kreditinstituten oder in den Kassen von Postämtern eingezahlten Gelder auf das Girokonto der Organisation überwiesen, jedoch noch nicht gutgeschrieben, müssen auf dem Konto 57 „Übertragungen auf Trassen“ verbucht werden. Auf demselben Konto wird das Geld verbucht, das als Bezahlung für den Kauf von Waren mit Zahlungskarten eingezahlt wird. Um die Zahlung zu erleichtern und Informationen über den Geldfluss im Rahmen der Acquiring-Vereinbarung im Programm „1C: Accounting 8 ed.“ zusammenzufassen. 3.0“ Unterkonto 57.03 „Verkäufe per Zahlungskarte“ wurde dem Konto 57 hinzugefügt.

Nachdem der Käufer eine Zahlung per Zahlungskarte vorgenommen hat, wird das Dokument „Zahlung per Zahlungskarte“ mit der Transaktionsart „Zahlung vom Käufer“ verwendet. Eine andere Art von Transaktion, „Einzelhandelsumsätze“, wird verwendet, um Handels- und Einzelhandelsumsätze aus Bankkarten in nicht automatisierten Einzelhandelsgeschäften widerzuspiegeln. Im angegebenen Beispiel ist es bequemer, dieses Dokument mithilfe eines Implementierungsdokuments zu erstellen.

Der nächste Schritt besteht darin, die Angaben zur „Zahlungsart“ in das Dokument einzutragen. Hier sollten Sie Ihre Zahlungskarte angeben (befindet sich im Verzeichnis „Zahlungsarten für die Organisation“). Im Verzeichniselement legen wir die Zahlungsart fest, indem wir Daten zur Zahlungskarte (ihren Namen) eingeben, die Acquiring-Bank, den Vertrag mit ihr, das Abrechnungskonto 57.03 und den im Acquiring-Vertrag angegebenen Prozentsatz der Bankprovision angeben

Bitte beachten Sie, dass alle weiteren Angaben automatisch ausgefüllt werden, wenn das Dokument „Zahlung per Zahlungskarte“ auf Basis des Verkaufsbelegs erstellt wurde. Nach der Buchung des Belegs werden Kundenforderungen von der Gutschrift des Kontos 62.01 auf die Belastung des Kontos 57.03 „Verkäufe per Zahlungskarte“ ausgebucht.

Von der Zahlungskarte eingezahlte Beträge werden von der Bank am nächsten Tag unter Berücksichtigung der festgelegten Provision auf das Girokonto der Organisation überwiesen. Beim Erhalt eines Kontoauszugs sollte diese Transaktion berücksichtigt werden. Dazu stellt das Programm ein Dokument „Quittung auf das Girokonto“ bereit, das mit der Vorgangsart „Quittungen aus Verkäufen auf Zahlungskarten und Bankdarlehen“ ausgeführt werden muss. Es kann auf Basis des Dokuments „Zahlung per Zahlungskarte“ erstellt werden. Diese Option ist praktisch, da in diesem Fall das Dokument automatisch unter Berücksichtigung der Berechnung des Zahlungsbetrags und der Höhe der Bankprovision ausgefüllt wird.

Auf der Registerkarte „Zahlungsbeschreibung“ werden Daten wie Zahlungsbetrag, Abrechnungskonto, Bankprovision und Acquiring-Vereinbarung angezeigt.

Das Kostenkonto mit seinen Analysen wird auf der Registerkarte „Buchhaltung für Bankdienstleistungen“ angezeigt.

Die Zahlung für Bankdienstleistungen (Bankprovision) wird als „Sonstige Aufwendungen“ der Organisation klassifiziert und in der Buchhaltung auf dem Konto 91.02 „Sonstige Aufwendungen“ berücksichtigt. Bezüglich der Gewinnbesteuerung gemäß den Absätzen. 15 Absatz 1 Kunst. 265 der Abgabenordnung der Russischen Föderation handelt es sich ebenfalls um nicht betriebliche Aufwendungen.

Für die Analyse des Kontos 91.02 wird die Position sonstige Erträge und Aufwendungen mit der Art „Aufwendungen für Bankdienstleistungen“ verwendet. Bitte beachten Sie, dass das Kontrollkästchen „Zur Steuerabrechnung akzeptiert“ aktiviert sein muss.

Nach der Buchung des Belegs „Eingang auf das Girokonto“ in der Belastung des Kontos 51 „Abrechnungskonten“ wird der für den Wareneinkauf erhaltene Geldbetrag unter Berücksichtigung der Bankprovision aktiviert, die als Aufwand erfasst wird die Belastung des Kontos 91.02 in der Buchhaltung und Steuerbuchhaltung und das Konto 57.03 werden geschlossen. Damit sind alle in diesem Beispiel erforderlichen Vorgänge im Programm abgeschlossen.

Lassen Sie uns ein weiteres Beispiel geben.

Die Voskhod-Organisation vertreibt ihre Produkte auch über ein eigenes Einzelhandelsgeschäft. Nehmen wir an, dass das Geschäft am 17. Juni 2014 Waren im Wert von 23.600 Rubel verkauft hat. inklusive Mehrwertsteuer 18 % (3.600 Rubel), davon 11.800 Rubel. inklusive Mehrwertsteuer (RUB 1.800) wurden per Kreditkarte bezahlt.

Um Einzelhandelsumsätze im Programm zu dokumentieren, benötigen Sie das Dokument „Einzelhandelsumsätze“. Auf der Registerkarte „Produkte“ müssen Sie angeben, welche Waren (oder Dienstleistungen) verkauft wurden, sowie deren Menge und Kosten.

Da in unserem Beispiel eine Bankkarte zur Zahlung verwendet wurde, füllen wir die Registerkarte „Zahlungskarten und Bankkredite“ aus, in der wir die Zahlungsart (Zahlungskarte) und die damit gezahlten Beträge angeben

Nach der Buchung des Belegs im Steuer- und Rechnungswesen werden die Kosten der verkauften Waren von der Gutschrift des Buchhaltungskontos 41.02 (Waren im Einzelhandel) auf die Belastung des Kontos 90.02.1 abgebucht. In diesem Fall wird der Umsatz im Guthaben des Kontos 90.01.1 verbucht, und da die Zahlung mit Zahlungskarten erfolgt ist, wird eine Schuld im Soll des Kontos 62.R „Abrechnungen mit Privatkunden“ verbucht. Auch die Mehrwertsteuer wird in der Buchhaltung berechnet und ein entsprechender Eintrag im Verkaufsbuch erstellt.

Beachten Sie, dass die Schulden, die bei der Belastung des Kontos 62.R anfallen, in zwei Teile geteilt sind

- Der in bar gezahlte Betrag wird von der Gutschrift des Kontos 62.R auf die Belastung des Kontos 50.01 „Bargeld der Organisation“ abgebucht.

- Der mit Zahlungskarten gezahlte Betrag wird vom Guthaben des Kontos 62.R zu Lasten des Kontos 57.03 „Umsätze mit Zahlungskarten“ abgebucht.

Somit werden durch dieses Dokument alle notwendigen Maßnahmen für den Verkauf von Waren im Einzelhandel, unter Berücksichtigung des Acquirings, durchgeführt. Bitte beachten Sie, dass dieses Dokument nicht im Kassenbuch enthalten ist. Daher müssen Sie basierend auf dem „Bericht über Einzelhandelsumsätze“ ein Dokument „Cash Receipt Order“ mit der Transaktionsart „Retail Revenue“ erstellen. Nur für einen Teil der Einnahmen, die an der Kasse eingehen, kann automatisch ein Beleg erstellt werden. In diesem Fall werden durch den Beleg keine Buchungen generiert.

Nachdem die Bank die von den Zahlungskarten abgebuchten Beträge überwiesen hat und die Organisation einen Kontoauszug erhalten hat, müssen Sie im Programm ein Dokument „Quittung auf das Girokonto“ mit der Vorgangsart „Einnahmen aus Verkäufen von Zahlungskarten und Bankdarlehen“ erstellen. . Dieses Dokument wird, genau wie im zuvor betrachteten Beispiel, manuell ausgefüllt

Wie bereits erwähnt, gemäß den Absätzen. 15 Absatz 1 Kunst. Gemäß Artikel 265 der Abgabenordnung der Russischen Föderation handelt es sich bei den Aufwendungen der Organisation in Form einer im Rahmen des Acquiring-Vertrags festgelegten Bankprovision unter Berücksichtigung der Einkommensteuer um nicht betriebliche Aufwendungen. Abbildung 11 zeigt einen Ausschnitt aus „Anhang 2“ zu Blatt 02 der Einkommensteuererklärung der Organisation „Voskhod“ für das erste Halbjahr 2014 mit der ausgefüllten Zeile 200 „Nicht betriebliche Aufwendungen – Gesamt“.

1C: Buchhaltung 8

„Das Programm 1C Accounting 8 wurde entwickelt, um die Buchhaltung und Steuerbuchhaltung einschließlich der Erstellung der vorgeschriebenen Meldepflichten bei Handelsunternehmen zu automatisieren: Groß- und Einzelhandel, Kommissionshandel, Erbringung von Dienstleistungen, Produktion usw.

1C: Unternehmer 8

Das Programm „1C:Entrepreneur 8“ wurde für die Buchhaltung und Berichterstattung durch Einzelunternehmer (IP, PE, PBOLE) erstellt. Mit dem Programm können Sie ein Buch über Einnahmen und Ausgaben sowie Geschäftstransaktionen einzelner Unternehmer führen, die persönliche Einkommensteuer (NDFL) zahlen.

1C: Enterprise 8-Lizenzen.

Wenn Sie mit dem 1C-Programm auf mehr als einem Computer arbeiten müssen (dies kann ein lokales Netzwerk sein) sowie wenn Sie in einer 1C-Datenbank arbeiten, müssen Sie 1C-Lizenzen kaufen. 1C-Lizenzen sind zusätzliche Schutzschlüssel für 1C-Programme, die separat erworben werden und das Recht zur Nutzung auf mehreren Computern berechtigen.

Acquiring ist das Verfahren zur Bezahlung von Einkäufen mit Bankkarten. Dieses Verfahren ist in der Gesellschaft wohlbekannt. In einem Geschäft führt beispielsweise ein Kunde an der Kasse eine Karte in ein Zahlungsterminal ein oder legt sie darauf, gibt einen PIN-Code ein (falls erforderlich), woraufhin der Betrag vom Konto des Kunden und vom Kassierer abgebucht wird -Der Verkäufer stellt eine Quittung über den abgebuchten Betrag aus.

Wie spiegelt sich Acquiring unter dem Gesichtspunkt der Abbildung des laufenden Betriebs im Programm 1C: Accounting wider? Generell sind die Arbeitsanweisungen für die Versionen 8.2 und 8.3 identisch.

Registrierung des Verkaufs von Waren und Dienstleistungen bei Zahlung mit Bankkarten

Der Verkauf ist im Einzel- oder Großhandel möglich, die Abläufe im Einzelhandel sind in den meisten Fällen automatisiert. Dadurch ist es möglich, Daten sowohl zu Verkäufen als auch zu Wareneingängen herunterzuladen. In diesem Stadium müssen alle eingehenden Gelder in Bargeld und bargeldlose Zahlungen aufgeteilt werden. Wenn bei der automatisierten Buchhaltung alles klar ist, empfiehlt es sich, dem traditionellen Handel besondere Aufmerksamkeit zu widmen.

Wie wird die Kartenzahlungstechnologie implementiert? Zunächst müssen Sie verstehen, dass der Betrag nicht von der Karte selbst, sondern vom Bankkonto abgebucht wird, mit dem die Karte verknüpft ist. Während des Zahlungsvorgangs werden Gelder vom Konto des Kunden abgebucht, jedoch nicht dem Konto der Handelsorganisation gutgeschrieben. Würden alle Überweisungen sofort ausgeführt, wäre das Zahlungssystem erheblich überlastet.

Während der Arbeitsschicht werden sämtliche Kartenzahlungen an der Verkaufsstelle erfasst und am Ende der Schicht entsteht im Rahmen des bestehenden Vertragsverhältnisses eine Schuld der Bank gegenüber der Filiale.

Wie werden Gelder, die eigentlich dem Unternehmen gehören, aber noch nicht bei ihm eingegangen sind, korrekt bilanziert?

Zu diesem Zweck gibt es im Kontenplan das Konto 57.03 „Umsätze per Zahlungskarte“. Dementsprechend sammeln sich dort Gelder an, bis das System einen Kontoauszug über die Rückzahlung bestehender Schulden durch Überweisung von Geldern auf das Konto wiedergibt.

Warenverkauf

Nachfolgend finden Sie ein ausgefülltes Musterdokument „Warenverkäufe“

Eingabe der Zahlung per Zahlungskarte in 1C

Die Zahlung in 1C erfolgt durch Acquiring, Grundlage für den Prozess ist das Umsetzungsdokument. In diesem Fall wird ein erheblicher Teil der Details automatisch daraus entnommen. Der Benutzer muss auf „Erstellen basierend auf“ – „Zahlung per Zahlungskarte“ klicken. In einem neuen Fenster erscheint ein Zahlungsbeleg, in dem die meisten Angaben bereits eingetragen sind. Der Benutzer muss die „Zahlungsart“ angeben. Nehmen wir an, es heißt „Zahlung mit VISA-Karte“.

Beim Ausfüllen müssen Sie Folgendes angeben:

- Zahlungsart – „Zahlungskarte“

- Es werden Daten zur Organisation und zur ausstellenden Bank eingegeben

- Ein Vertrag mit einer Bank wird ausgewählt bzw. eingegeben

- Angegeben sind das Abrechnungskonto 57.03 und die Höhe der von der Bank für durchgeführte Transaktionen erhobenen Provision.

Diese Zahlungsart muss für das zu erstellende Dokument erfasst und ausgewählt werden. Hier hat der Nutzer die Möglichkeit, den erhaltenen Erlös Kauftransaktionen zuzuordnen. Damit ist die Erstellung des Dokuments abgeschlossen und muss abgeschlossen werden.

Anschließend müssen nur noch die vom Acquiring-System generierten Transaktionen überprüft werden.

Aus der Buchung geht hervor, dass die Gelder auf dem Konto 57.03 ausgewiesen wurden und im analytischen Teil die VTB Bank angegeben ist.

Durch den aktiven Einsatz von Bankkarten beim Bezahlen in Einzelhandelsnetzen erfreuen sich Acquiring-Dienste immer größerer Beliebtheit. Denn durch die Acquiring-Dienstleistung kann ein Handelsunternehmen seinen Kundenkreis erweitern und dadurch die Volumina steigern.

In diesem Artikel lernen Sie die Besonderheiten der Erbringung und Abwicklung von Acquiring-Dienstleistungen sowie die Besonderheiten ihrer Berücksichtigung in der Buchhaltung kennen.

Acquiring-Dienste sind eine Reihe von Aktivitäten zur Annahme von Zahlungskarten zur Zahlung in einem Einzelhandelsnetzwerk.

Der Einsatz von Endgeräten zur Akzeptanz von Bankkarten bringt für ein Handelsunternehmen eine Reihe wesentlicher Vorteile mit sich. Unter ihnen:

- Steigerung des Verkaufsvolumens um 20-25 % aufgrund des Zustroms neuer Kunden;

- Einsparungen bei Inkassodiensten;

- Schutz vor Betrug (Annahme gefälschter Banknoten);

- Vorzugs- und Rabattprogramme der Bank.

Grundlage für die Erbringung von Acquiring-Dienstleistungen ist ein zwischen einem Handelsunternehmen und einer Bank geschlossener Vertrag. Im Rahmen der Vereinbarung stellt die Bank dem Verkäufer von Waren oder Dienstleistungen die gesamte erforderliche Ausrüstung zur Verfügung, sorgt für deren Installation und ist für deren unterbrechungsfreien Betrieb verantwortlich.

Das Handelsunternehmen verpflichtet sich, der Bank eine Provision in der im Vertrag festgelegten Höhe und innerhalb der im Vertrag festgelegten Bedingungen zu zahlen. Ein Standard-Acquiring-Vertrag sieht in der Regel vor, dass die Bank den Provisionsbetrag selbstständig einbehält. Beim Verkauf von Waren überweist die Bank den Erlös abzüglich der Provision.

Abrechnung des Verkaufs an den Käufer und der Annahme von Geldern von der Bank

Verwenden Sie bei der Abbildung von Transaktionen zum Verkauf von Waren und deren Zahlung per Karte. Dies liegt daran, dass die Bank den Erlös 1-3 Tage nach dem Verkauf der Ware an das Handelsunternehmen überweist.

Transaktionen im Rahmen des Acquiring-Vertrags werden auf Basis eines Kontrollbandes abgewickelt, das ein Mitarbeiter einer Filiale am Ende des Arbeitstages am POS-Terminal ausdruckt. Wenn die Stelle einen Imprinter verwendet (was recht selten vorkommt), ist das Basisdokument ein Beleg mit einem Abnahmevermerk.

Gemäß der Abgabenordnung der Russischen Föderation unterliegen Acquiring-Gebühren nicht der Mehrwertsteuer. Die Anschaffungskosten werden im Konto 91 ausgewiesen.

Schauen wir uns typische Acquiring-Transaktionen anhand von Beispielen an.

Buchungen für Verkäufe über ein Bankterminal

Posting-Beispiel:

Im Rahmen der Vereinbarung verpflichtet sich Kodeks LLC, der erwerbenden Bank eine Provision in Höhe von 2,3 % des Verkaufsbetrags der mit Zahlungskarten bezahlten Waren zu zahlen. Laut Kontrollband zahlten Käufer im Handelsnetzwerk von Kodeks LLC mit einer Karte 67.000 Rubel, Mehrwertsteuer 10.220 Rubel.

In der Buchhaltung von Kodeks LLC sollten diese Transaktionen wie folgt widergespiegelt werden:

| Dt | CT | Beschreibung | Summe | Dokumentieren |

| 62 | 90/1 | Umsatzerlöse aus Verkäufen an Kunden, die mit Zahlungskarten bezahlt haben | 67.000 Rubel. | |

| 90/3 | 68 MwSt | 10.220 RUB | Kontrollband des POS-Terminals | |

| 62 | Übermittlung eines elektronischen Journals mit Informationen zur Zahlung per Bankkarte an die Bank | 67.000 Rubel. | elektronisches Journal | |

| Annahme von Geldern von der Bank für per Banküberweisung verkaufte Waren, abzüglich Provision (67.000 RUB - 2,3 %) | 65.459 RUR | Kontoauszug | ||

| 91 | Abschreibung der Bankprovision für den Erwerb von Dienstleistungen | 1.541 RUB | Kontrollband des POS-Terminals, Erwerbsvereinbarung |

Bilanzierung von Warenverkäufen durch Barzahlung und bargeldlose Zahlungen

LLC „Forma“ hat mit der Bank einen Vertrag über die Erbringung von Acquiring-Dienstleistungen abgeschlossen, wonach die Provision der Bank 2,5 % des Zahlungsbetrags per Karte beträgt. Ende August 2015 betrug der gesamte Handelsumsatz von Forma LLC 136.000 Rubel, davon 89.000 Rubel in bar und 47.000 Rubel mit Zahlungskarte.

Der Buchhalter von Forma LLC hat folgende Buchungen in der Buchhaltung vorgenommen:

| Dt | CT | Base | Summe | Dokumentieren |

| 50 | 90/1 | Umsatzerlöse aus gegen Bargeld verkauften Waren | 89.000 Rubel. | Zahlungseingangsbestellung |

| 62 | 90/1 | Verkäufe an Kunden, die mit Zahlungskarten bezahlt haben | 47.000 Rubel. | Kontrollband des POS-Terminals |

| 90/3 | 68 MwSt | Mehrwertsteuer auf Barverkäufe | 13.576 RUB | Zahlungseingangsbestellung |

| 90/3 | 68 MwSt | Mehrwertsteuer auf den Verkaufsbetrag per Banküberweisung | 7.170 RUB | Kontrollband des POS-Terminals |

Immer mehr Kunden bevorzugen es, Waren oder Dienstleistungen bei Einzelhandelsverkäufen mit Bankkarten zu bezahlen, daher bietet 1C Funktionen für diese Zahlungsart sowohl für automatisierte als auch für nicht automatisierte Einzelhandelsgeschäfte an.

Wenn die Verkaufsstelle automatisiert ist, ist die Bankakquise recht einfach. Um den Vorgang abzuschließen, müssen Sie im Abschnitt „Verkäufe“ die Option „Einzelhandelsverkaufsbericht“ auswählen. Es öffnet sich eine Liste mit Verkaufsberichten. In dieser Liste müssen Sie den Bericht auswählen, mit dem wir die Zahlung per Karte verknüpfen. Gehen Sie zur Registerkarte „Bargeldlose Zahlungen“.

Es besteht kein Grund, den Begriff „bargeldlose Zahlungen“ mit Bankkarten einer natürlichen Person und bargeldlose Zahlungen einer juristischen Person über ein Girokonto zu verwechseln.

Über den Button „Hinzufügen“ erstellen wir eine neue Zeile, in deren erster Spalte wir eine neue Zahlungsart anlegen:Füllen Sie die Felder aus:

„Zahlungsmethode“ – Zahlungskarte;

„Name“ – geben Sie die Zahlung über das ATT-Terminal an;

„Gegenpartei“ – Geben Sie die erwerbende Bank an, mit der die Organisation eine Vereinbarung getroffen hat;

„Vereinbarung“ – ausgefüllt aus den Angaben der Gegenpartei;

„Abrechnungskonto“ – Standardwert ist 57,03

„Bankprovision“ ist der Prozentsatz, den wir für jede Transaktion an die Bank zahlen.

Nach dem Anlegen einer Zahlungsart wird der mit der Karte bezahlte Betrag angezeigt und der Beleg gebucht. Die als Ergebnis des Vorgangs generierten Transaktionen sehen folgendermaßen aus:

Der Gesamtbetrag aus der Einzelhandelsumsatzmeldung wurde in Barzahlungen und Kartenzahlungen aufgeteilt, was sich in den entsprechenden Rechnungen widerspiegelt.

Das Geld wurde bereits von der Karte des Käufers abgebucht, aber 1C hat den Beleg noch nicht auf das Girokonto verbucht. Sie müssen den Beleg nachweisen, indem Sie einen Kontoauszug herunterladen. Dieser Artikel befindet sich im Bereich „Bank und Kasse“:

Wir müssen einen Neuzugang ausstellen:

Füllen Sie das sich öffnende Formular aus:

„Art der Transaktion“ – Erlöse aus dem Verkauf von Zahlungskarten und Bankdarlehen;

„Zahler“ ist die Bank, mit der der Leistungsvertrag abgeschlossen wurde;

Buchhaltungs- und Kostenkonten werden standardmäßig vom Programm erfasst;

„Betrag“ – geben Sie an, wie viel unserem Konto gutgeschrieben werden soll (abzüglich Bankprovisionen);

„Leistungsumfang“ ist ein Handelszugeständnis zugunsten der Bank;

„DDS-Artikel“ – Zahlung vom Käufer.

Nach dem Buchen des Belegs können Sie die Transaktionen prüfen:

Es ist ersichtlich, dass die Transaktion korrekt wiedergegeben wurde und der Betrag der Kartenzahlung abzüglich der Bankprovision dem Konto der Organisation gutgeschrieben wurde.

Schauen wir uns nun an, wie das Acquiring für eine manuelle Verkaufsstelle durchgeführt wird. Wählen Sie im Bereich „Bank und Kasse“ den Punkt „Zahlung mit Zahlungskarten“ aus:

Beim Aufruf des Artikels öffnet sich eine Liste mit Kartenzahlungen, in der Sie eine neue Zahlung anlegen müssen. Klicken Sie auf „Erstellen“ und füllen Sie die Felder im sich öffnenden Formular aus:

„Art des Betriebs“ – Einzelhandelsumsatz;

„Lager“ – eine manuelle Verkaufsstelle wird angegeben oder erstellt;

„Zahlungsart“ – eine bereits erstellte Zahlungsart wird über das Terminal verwendet;

Abrechnung von Transaktionen mit Zahlungskarten

Einnahmen aus gewöhnlicher Geschäftstätigkeit sind Einnahmen aus dem Verkauf von Waren, Arbeiten oder Dienstleistungen (gemäß Abschnitt 5 der Rechnungslegungsvorschriften „Einnahmen der Organisation“ PBU 9/99, genehmigt durch Verordnung des Finanzministeriums vom 05.06.1999 Nr . 32n).

Grundlage für die buchhalterische Annahme von Beträgen auf diesem Konto ist die Vorlage eines Belegverzeichnisses mit Annahmevermerk durch die Bank (bei Verwendung eines Imprinters) oder eines am Ende des Tages auf einem elektronischen POS-Terminal ausgedruckten Kontrollbandes ( bei Verwendung eines POS-Terminals).

Typischerweise sieht ein Acquiring-Vertrag vor, dass die Bank die Höhe der Provision für die Abwicklung selbstständig einbehält und den Zahlungsbetrag abzüglich des Provisionsbetrags auf das Konto des Einzelhandelsunternehmens überweist. Die Buchhaltungsunterlagen einer Handelsorganisation müssen jedoch den gesamten Umsatzbetrag ausweisen (Ziffer 6.2 der PBU 9/99).

Zahlungsvorgang per Bankkarte

Gelder für Waren, die mit Bankkarten gekauft wurden, werden von der Bank innerhalb einiger Tage (in der Regel 1 bis 3 Tage, bei Diners Club- und American Express-Karten bis zu 5 Tagen) auf das Girokonto des Unternehmens überwiesen, sodass die bereits gezahlten, aber noch nicht gezahlten Beträge berücksichtigt werden überwiesene Mittel, die verwendet werden müssen Konto 57 „Überweisungen unterwegs.“

Bankprovisionen für die Durchführung von Transaktionen im Rahmen eines Acquiring-Vertrags unterliegen auf der Grundlage des Absatzes nicht der Mehrwertsteuer. 4 S. 3 S. 3 Kunst. 149 der Abgabenordnung der Russischen Föderation und wird gemäß den Absätzen als Teil der Einkommensteueraufwendungen der Organisation berücksichtigt. 25 Absatz 1 Kunst. 264 des Kodex, für den es erforderlich ist, zu verwenden Konto 91 „Sonstige Erträge und Aufwendungen“

Das russische Finanzministerium ist der Ansicht, dass in Einzelhandelsorganisationen, die ein vereinfachtes Steuersystem anwenden, die Umsatzerlöse in der Buchhaltung berücksichtigt werden können, wenn Gelder von der Bank auf das Girokonto eingehen (Schreiben vom 21. November 2007 Nr. 03-11-04). /2/ 280).

Beispiel für Buchhaltungseinträge

wenn Umsätze berücksichtigt werden, die in bar und mit Bankkarten bezahlt werden

Gesamthandelsumsatz: 118.000

Barzahlung: 88500

Mit Karte bezahlt: 29500

Abschlussprovision: 2 %

| Beiträge | Summe | Beschreibung |

|---|---|---|

| D 50 „Kasse“ K 90-1 „Umsatz“ |

88.500 RUB | Spiegelung der Einnahmen aus dem Verkauf von Waren gegen Bargeld |

| D 62 „Käufer und Kunden“ K 90-1 „Umsatz“ |

29.500 RUB | Widerspiegelung der Höhe der Forderungen gegenüber Kunden für mit Bankkarten bezahlte Waren |

| D 90-3 „Mehrwertsteuer“ K 68 „Berechnungen für Steuern und Gebühren“, Unterkonto „Mehrwertsteuer“ |

13.500 Rubel. (RUB 88.500 x 18/118) | Berücksichtigung der Höhe der Mehrwertsteuer auf Barverkäufe |

| D 90-3 „Mehrwertsteuer“ K 68, Unterkonto „Mehrwertsteuer“ |

4.500 Rubel. (RUB 29.500 x 18/118) | Berücksichtigung der Höhe der Mehrwertsteuer auf Verkäufe mit Zahlungskarten |

| D 57 „Übersetzungen unterwegs“ K 62 „Käufer und Kunden“ |

29.500 RUB | Überweisung an die Bank von Dokumenten über den Betrag der Zahlungen für Waren mit Zahlungskarten |

| D 51 „Girokonto“ K 57 „Übersetzungen unterwegs“ |

28.910 RUB (RUB 29.500 - 2 %) | Erhalt von Geld von der Bank für die verkauften Waren abzüglich der Bankprovision |

| D 91 „Sonstige Erträge und Aufwendungen“ K 57 „Übersetzungen unterwegs“ |

590 Rubel. (29.500 x 2 %) | Bankakquisitionsprovisionen werden als sonstiger Aufwand abgeschrieben |

Rücksendung der per Kreditkarte bezahlten Ware

Gemäß den Bestimmungen des Gesetzes der Russischen Föderation vom 7. Februar 1992 Nr. 2300-I „Über den Schutz der Verbraucherrechte“ hat der Käufer bei Vorliegen von Gründen das Recht, die Ware an den Verkäufer zurückzugeben. Bei der Rücksendung von Waren wird der Betrag gegen Vorlage eines Kassenbons und einer Zahlungskarte auf das Kartenkonto des Käufers zurücküberwiesen. Grundlage für die Rückerstattung des Geldbetrags auf die Zahlungskarte des Käufers ist der Rücksendebeleg.

Wenn der Artikel am Tag des Kaufs für den vollen Betrag des ursprünglichen Kaufs zurückgegeben wird, dann storniert der Kassierer einfach die Transaktion, um die Ware mit der Zahlungskarte zu bezahlen. In diesem Fall storniert die Bank die Transaktion, ohne Geld an das Unternehmen zu überweisen.

Wenn der Artikel an einem anderen Tag zurückgegeben wird oder nur ein Teil des Kaufpreises zurückgegeben wird, dann ist es gemäß der Acquiring-Vereinbarung notwendig, den Vorgang „Rückgabe“ durchzuführen, wodurch die Bank den Betrag des zurückgegebenen Kaufs an den Käufer überweist und seine Kosten von späteren Rückerstattungen an das Unternehmen abzieht , oder von der Bank verlangen, dass sie den Betrag der zurückgegebenen Einkäufe selbstständig erstattet (per Zahlungsauftrag).

Beachten Sie! Die Ausgabe von Bargeld aus der Kassenschublade einer Registrierkasse bei der Rückgabe von Waren, die mit einer Zahlungskarte gekauft wurden, ist nicht gestattet (Schreiben der Abteilung der Steuerverwaltung Russlands für Moskau vom 13. August 2003 Nr. 29-12/ 44313).

Abrechnung der Gerätemiete

Bei geringem Umsatz mit Zahlungskarten kann die Bank eine Gebühr für die Anmietung von Geräten (POS-Terminals) erheben.

Der Erhalt der von der Bank geleasten Geräte zur Durchführung von Transaktionen mit Bankkarten wird im außerbilanziellen Konto 001 „Vermietete Anlagegüter“ ausgewiesen. Wenn ein Unternehmen mehrere Geräte installiert hat, wird die Abrechnung für jeden Gerätetyp separat vorgenommen.

Mietgebühren für Geräte werden als Aufwendungen aus der gewöhnlichen Geschäftstätigkeit, als Vertriebsaufwendungen, klassifiziert, da von der Bank für Transaktionen mit Zahlungskarten gemietete Geräte für die Hauptaktivitäten des Unternehmens im Zusammenhang mit dem Verkauf von Waren verwendet werden (gemäß Abschnitt 5 der Rechnungslegungsvorschriften „ Kosten der Organisation“ PBU 10/99, genehmigt durch Verordnung des Finanzministeriums vom 6. Mai 1999 Nr. 33n).

Regulatorische Dokumente im Bereich Acquiring und Zahlungskarten finden Sie auf der Seite „ ".