Переход с осн на усн восстановление ндс. Как перейти на усн с общей системы налогообложения

Читайте также

Часто происходит, что предприниматель или организация решает сменить систему налогообложения. Это случается по нескольким причинам:

- Изменение экономической ситуации.

- Для оптимизации налогообложения.

В любом случае, когда налогоплательщик изменил систему ведения учёта, активы продолжают работать. Товары, услуги, имущественные права, — всё это продолжает работать и приносить доходы. Обязательства перед налоговиками остаются. Посмотрим, как происходит при переходе на УСН с ОСНО.

Налоговый кодекс РФ прописал общее положение для восстановления НДС. В ст. 170 НК подчеркнуто, что налог обязательно должен быть восстановлен на сумму, которая была равна вычету. Это касается товаров и услуг.

Восстановление налога на добавленную стоимость основных средств и нематериальных активов происходит в другом виде:

- Балансовая стоимость в пропорциях подлежит восстановлению НДС.

- Переоценка активов не учитывается.

- За основу при переходе берутся данные бухучета по остаточной стоимости ОС и НМА.

Налоговым периодом так и остаётся квартал, даже если в вашей организации произошел переход с одной системы на другую. Нужно запомнить, что сама сумма НДС восстанавливается в том периоде, когда была произведена смена система налогообложения .

Пример восстановления НДС

Организация ООО «Вегас» работает с 2016 года и занимается оптовой реализацией товаров. В 2017 году компания решила перейти на новую систему налогообложения — на упрощенку. Баланс компании на конец года составляет 9 000 рублей нереализованных товаров. Это считается нереализованным остатком, и он подлежит восстановлению.

Законодательно Министерство финансов приказом №03-04-09/22 разрешило действие по отражению восстановления НДС отражать в книге продаж. Выставляется счёт-фактура, в ней указан НДС, который был вычтен.

При сумма 9 000 рублей заносится в строку 090 раздела 3. Компания производит оплату не позднее 20-го числа пропорционально в течение трёх месяцев.

Но в любом случае необходимо произвести технические операции по восстановлению НДС при переходе с ОСНО на УСН. И конечно, нужно знать, по какой ставке производится восстановление.

Смотрите также видео про нюансы восстановления НДС в незавершенном производстве:

Какая ставка применима для восстановления НДС

Этот вопрос очень важен, когда на счетах организации имеются товары, которые были приобретены раньше 2004 года, тогда НДС был 20%. В настоящее время при переходе на новую систему налогообложения ставка едина, она составляет 18%.

Например, в вашей компании имеются активы, приобретенные в 2004 году и ранее, что тогда делать?

Налоговый кодекс не занимается регулировкой данного вопроса. В этом случае бухгалтер логически распределяет всю сумму.

В счёт-фактуре, которая была выдана организации на приобретение товара, указана ставка НДС. Поэтому и восстанавливать необходимо именно ту процентную ставку, которая была указана в документе. То есть если это было 20%, значит, и такая ставка указывается.

Все операции по восстановлению НДС проводят в книге продаж.

Сама по себе УСН очень удобна для предпринимателей, так как она избавляет от многих отчётов при начислении НДС и оформления дополнительных бухгалтерских документов. Однако для упрощенки есть некоторые ограничения по обороту компании и численности персонала.

При переходе на новые системы налогообложения есть много нюансов, также не исключен риск переплаты восстановленного НДС.

В каких случаях возникает риск переплаты НДС?

Переход на новую систему разрешен только с начала нового года. При переходе нужно быть очень внимательным и обращать внимание, какая операция облагается НДС, а какая уже не подлежит начислению налога.

Организации, оплачивающие НДС, зачисляют этот налог в самую раннюю дату продажи. В данном случае может возникнуть такая ситуация:

- Товар, который отгружен, облагается НДС, и покупатель его оплатил с НДС. В этом случае обязательно восстанавливается НДС при переходе.

- Отгруженный товар был обложен НДС, но покупатель уже оплатил его по УСН. В этом случае все равно НДС подлежит восстановлению.

- Товар клиенту был отгружен, и получены деньги, когда компания уже перешла на УСН. В этом случае восстановление НДС не подлежит.

- За товар была выставлена предоплата, когда компания была на ОСНО, но отгрузка товара осуществилась при упрощенке. В данной ситуации товар был отгружен по предоплате, значит, компания должна начислить НДС и оплатить его. Если ничего не сделать, то при отгрузке уже УСН нужно будет снова начислять НДС.

Восстановление НДС при переходе с ОСН на УСН в декларации

Декларация по восстановлению НДС даже при смене налогообложения подается, как и во всех других случаях, в конце отчётного года — до января. Налоги оплачиваются, как и раньше.

При переходе с общего налогового режима на УСН ("упрощенку") у организаций или ИП возникает необходимость восстановить НДС. Как правильно восстановить НДС при переходе на УСН? Давайте разберемся с восстановлением НДС, с расчетом которого бывает немало трудностей.

В каких случаях компания и ИП не уплачивает НДС при переходе на УСН?

НДС не уплачивается, если:

1. компания и ИП не ввозят товары из-за границы;

2. не выписывают счета-фактуры своим покупателям;

3. не осуществляют операции на основании договоров о совместной деятельности, о доверительном управлении имуществом или по концессионным соглашениям.

Вновь созданных ИП и организаций чаще всего не касается проблема восстановления НДС. Если же организация или ИП перешли с общего режима налогообложения, то НДС нужно восстанавливать.

Восстановление НДС по товаро-материальным ценностям.

Если у вас на 1 января года, в котором вы собираетесь перейти на УСН, на остатках в балансе висят неиспользованные материалы и непроданные товары, то входной НДС по ним необходимо восстановить. Что для этого требуется сделать?

В последнем налоговом периоде перед переходом на «упрощенку», т.е. в 4 квартале необходимо будет восстановить НДС в полном объеме, и учесть его в составе прочих расходов. Это определено абзацем 3 пп. 2 п.3 статьи 170 и пп.1 п.1 ст.264 НК РФ. Рассмотрим на примере, как восстановить НДС при переходе на УСН.

Пример 1. ООО «Олимп» в 2011 году работало на общей системе налогообложения, и с 2012 года планирует перейти на «упрощенку». На 1 января 2012 года в ООО «Олимп» на балансе числятся остатки материалов в размере 22 000 руб., а также остатки товаров в размере 48 000 руб.

1. Рассчитаем сумму восстановленного НДС по материалам:

22 000 * 18% = 3 960 руб.

2.Рассчитаем сумму восстановленного НДС по товарам:

48 000 * 18% = 8 640 руб.

3.Всего восстановленного НДС:

3 960 + 8 640 = 12 600 руб.

На эту сумму делаем проводки:

Д-т 19 К-т 68 = 12 600 руб. - Начислена общая сумма НДС при переходе на УСН по товаро-материальным ценностям

Д-т 91 К-т 19 = 12 600 руб. – сумма НДС включена в состав прочих расходов.

Восстановление НДС по основным средствам и НМА.

Если у вас основные средства и нематериальные активы полностью самортизированы, НДС по ним не восстанавливается. Если же ОС и НМА не амортизированы полностью, то по ним НДС нужно восстановить. Восстановление происходит так же, как и в случае с материалами. Но важным отличием является то, что восстановлению подлежит сумма с остаточной стоимости этих объектов. Это трактуется статьей 170 НК РФ абз.2 пп.2 п.3. Рассмотрим восстановление НДС по основным средствам на примере.

Пример 2. Дополним условия предыдущего примера. ООО «Олимп» в 2011 году работало на общей системе налогообложения, и с 2012 года планирует перейти на «упрощенку». На 1 января 2012 года на балансе ООО «Олимп» числится токарный станок первоначальной стоимостью 72 000руб., который купили в 2011 году. Входной НДС 12 960 рублей был принят к вычету в 2011 году. Допустим, сумма амортизации в 2011 году составила 21 000 руб.

1.Считаем остаточную стоимость токарного станка на 31.12.2011

72 000 – 21 000 = 51 000 руб.

2.Восстанавливаем НДС с остаточной стоимости

12 960 x 51 000 / 72 000 = 9 180 руб.

Проводки по восстановлению НДС на 31.12.2011 года:

Д-т 19 К-т 68 = 9 180 руб. - восстановлена общая сумма НДС при переходе на УСН по основным средствам

Д-т 91 К-т 19 = 9 180 руб. – сумма НДС включена в состав прочих

НДС с полученных авансов

Во многих случаях организации и ИП работают с покупателями по предоплате, и может возникнуть ситуация, когда на остатках в балансе при переходе на УСН может остаться сумма полученного аванса. Если компания или предприниматель работали на общем налоговом режиме, то при получении авансов, они должны были начислить и уплатить НДС.

Что делать с НДС в этом случае? Здесь есть несколько вариантов.

Если вы уже точно знаете, что переходите на «упрощенку», то в конце года необходимо перезаключить договора с вашими клиентами и указывать в них цены без НДС. Тогда при получении предоплаты вам не нужно будет уплачивать НДС.

Если вы заключили договора с клиентами с НДС, то НДС с полученного аванса необходимо будет перечислить в бюджет. Если на конец года у вас осталась неиспользованная сума аванса, т.е. авансы вы получили, а продукция еще не реализована, то с такими клиентами заключается дополнительное соглашение, в котором указываются цены без НДС, а сумма НДС возвращается покупателю. В декабре нужно провести ревизию остатков авансов, и, если вы заплатили НДС с предоплаты, то при переходе на УСН его можно будет принять к вычету (п.5 ст. 346.25 НК РФ).

Организация или ИП, применяющие ОСНО и решившие с нового года, должны не позднее 31 декабря предшествующего года подать в налоговую соответствующее уведомление (п. 1 ст. 346.13 НК РФ). При этом в случае перехода с ОСНО на УСН бывшему общережимнику нужно произвести восстановление НДС. О порядке восстановления НДС при переходе на УСН расскажем в нашей консультации.

Почему нужно восстановить НДС

В общем случае организации и ИП, которые применяют УСН, не признаются налогоплательщиками НДС (п.п. 2, 3 ст. 346.11 НК РФ).

Порядок восстановления НДС при переходе на УСН

НДС необходимо восстановить по имуществу в части остатков таких ценностей, не использованных до перехода на УСН. По имуществу, не являющемуся ОС и НМА, налог восстанавливается в сумме, принятой ранее к вычету.

Приведем пример восстановления НДС при переходе на УСН.

Организация на ОСНО приобрела 20 ед. товаров по цене 1 000 рублей, кроме того НДС 18%, в октябре 2017 года. НДС был принят к вычету в полной сумме. В октябре-ноябре 2017 года организация реализовала 18 ед. товаров. С 01.01.2018 организация перешла на УСН.

Таким образом, при переходе на УСН организация должна восстановить НДС с остатков непроданных на момент перехода к УСН товаров, НДС по которым был принят к вычету.

НДС к восстановлению составит 360 рублей ((20 ед. - 18 ед.) * 1000 рублей/ед. * 18%).

Восстановление НДС с ОС при переходе на УСН

По объектам основных средств и нематериальных активов при переходе на УСН действует особый порядок восстановления НДС. Налог нужно восстановить в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки.

Например, организация на ОСНО приобрела в 2015 году объект основных средств стоимостью 200 000 рублей, кроме того НДС 18%. НДС в размере 36 000 рублей (200 000 рублей * 18%) был полностью принят к вычету. С 01.01.2018 организация переходит на УСН. Остаточная стоимость объекта основных средств на момент перехода к упрощенке составляет 175 000 рублей.

Следовательно, НДС нужно восстановить в сумме 31 500 рублей (36 000 рублей * 175 000 рублей / 200 000 рублей).

Сроки восстановления НДС при переходе на УСН

Восстановление сумм НДС при переходе на УСН необходимо произвести в налоговом периоде, который предшествует переходу на спецрежим.

Так, восстановление НДС при переходе на УСН с 2018 года необходимо было сделать в 4-ом квартале 2017 года.

Как учитывается восстановленный НДС

Для целей налогообложения прибыли восстановленные суммы НДС не включаются в стоимость товаров (работ, услуг), к которым относятся, а учитываются как прочие расходы, связанные с производством и реализацией (Письмо Минфина от 01.04.2010 № 03-03-06/1/205).

Какие бухгалтерские записи нужно сделать при восстановлении НДС, мы рассказывали в .

В процессе своей деятельности некоторые предприятия сталкиваются с необходимостью восстановления НДС, который ранее был принят к вычету. В каких случаях возникает потребность восстановить принятый к вычету НДС, каким образом оформляется процедура, какие проводки выполняются в бухгалтерском учете.

Что такое восстановление НДС?

Это процесс возвращения средств на кредит счета 68 в бухгалтерском балансе. В ходе этих действий принятый до этого налог на добавленную стоимость будет вновь начислен для выплаты.

Для проведения такой процедуры необходимо выполнять определенные действия в поэтапном порядке. Ниже разобрано, в каким случаях нужно восстановливать НДС, а также приведена пошаговая инструкция для бухгалтера по проведению процедуры.

Когда НДС нужно восстановить

Причины, по которым появляется необходимость восстановления НДС:

- Выявление недостачи или фактов хищения с предприятия ОС или МПЗ.

- Порча и утрата имущества ввиду пожаров или бедствий стихийного масштаба.

- При потере товарного вида у выпущенной продукции.

- Списание ОС по причине износа или ликвидации до истечения срока пользования.

- Ликвидация продукции из-за просроченного срока годности.

- Списание товаров или материалов используемых для их изготовления, в случае если был выявлен брак.

- При передаче нематериальных и материальных активов в состав уставного капитала. Для того чтобы получить налоговый вычет, организация производит восстановление НДС, указывая его в документах передаточного характера.

- Если фирма имеет право на налоговую ставку НДС 0% при использовании определенного вида активов. Оно должно иметь документальное подтверждение. Список активов регламентирован законодательством РФ.

- В случае, если предприятие субсидируется государством для покрытия затрат связанных с покупкой необходимых товаров или нужных услуг.

- При эксплуатации имущества, которое задействовано в процессах, не облагающихся налогом НДС. Сюда же относятся операции, проводящиеся за рубежом, а также при продаже услуг или товаров гражданам другого государства. В таких ситуация появляется необходимость восстановления НДС, а налог по нематериальным активам производится по той же схеме, что и восстановление остаточной стоимости объекта.

- Переход фирмы на специальный режим, например, с ОСНО на УН. Процесс восстановления происходит перед началом квартала, в котором предприятие переходит на спецрежим.

- Если цена за единицу продукции или на услуги в значительной мере снизилась, у поставщика или организации по оказанию услуг. В расчётах необходимо будет указать НДС со старой стоимостью и с новой. Помимо этого выделить разницу этих величин. Это делается в том же квартале, в котором была получена документация, подтверждающая снижение суммы или в квартале получения счет-фактуры корректирующего типа.

- При перепродаже товара.

- При реализации товаров или продаже имущественных прав, либо в случае расторжения договоров.

- В случае перечисления аванса.

Пошаговый порядок восстановления налога

Список шагов по восстановлению НДС:

- Провести инвентаризационную проверку с созывом комиссии и выпиской соответствующего акта.

- Проанализировать и сосчитать общую стоимость активов, по которым необходимо произвести восстановление добавленного налога.

- Сделать и сформировать необходимые для этой процедуры бухгалтерские проводки, а также оформить документально бухгалтерскую справку.

- Задекларировать сведения о проведенных действиях в квартальной отчетности (в декларации по НДС). После чего предоставить их налоговую инспекцию по месту учета предприятия.

- Произвести оплату сбора в государственный бюджет.

НДС подлежит восстановлению в течении трех месяцев.

В бухгалтерском балансе происходит учет по проводкам прочих налогов. В налоговом учете составляется декларация с указанием сумм, после чего сдается в органы ФНС. Также фиксируется и в книге продаж. Размер налога берется из счет-фактуры и проходит регистрацию в документе. При проведении процедуры поставщик делает корректирующие операции, которые отражаются в счет-фактуре, это и служит основанием для отображения в составе книги по продажам. Помимо этого, основанием может послужить и документация первичного типа, в которой отображается изменение стоимости товара или оказываемых услуг.

Восстановление НДС с авансов выданных

Начисляя налоговый сбор с выданного аванса, продавец производит оформление счет-фактуры и отсылает один экземпляр покупателю. В соответствии с п. 1 ст. 171 НК РФ, покупатель имеет право на основании этого документа учесть выделенную сумму в вычетах. Вычеты производятся в добровольном порядке, по желанию покупателя. Поэтому принятие решения о позиции в данном вопросе лучше всего закрепить в документе, определяющем политику предприятия.

Но несмотря на наличие двух этих факторов (счет-фактуры и факта оплаты) для вычета НДС этого мало.

Сопутствующие условия четко зарегламентированы в НК РФ, как и вытекающие из них дальнейшие действия:

- Возможность перечисления аванса должна быть прописана в тексте заключенного договора на поставку.

- Дата оформления счет-фактуры на аванс выданный должна соответствовать пятидневному периоду, который отводиться для выставления таких документов. Помимо этого акт должен содержать все необходимые реквизитные сведения по стандартам, установленным НК РФ. П. 5.1 ст. 169.

Проводки восстановления НДС с авансов:

Дт68/2 Кт 76/ВА, где:

- Д68/2 – субсчет для отображения расчетов с бюджетными организациями по вопросам НДС на счете 68.

- 76/ВА – субсчет по авансам, оплаченным по сч. 76.

Порядок проведения процедуры восстановления с авансов

Ситуации, при которых это необходимо:

- Произведена поставка, за которую был уплачен авансовый взнос.

- Произошло расторжение договора или проведена реформация его условий и по этим причинам был возвращен аванс, произведённый ранее в рамках этой сделки.

Минестерство Финансов еще добавляет в этот список ситуацию, при которой была списана просроченная задолженность по авансовому платежу, который не вернул поставщик и не исполнил условия заключенного договора. Однако ввиду того, что в п.3 ст.170 нет такого условия, то с решением можно поспорить в судебном порядке.

Несмотря на причину проведения процедуры ее делают в том периоде, когда было зафиксировано документально соответствующее событие. В книге продаж отображается именно та счет-фактура, по которой проходит восстановление.

Вычет делается по аналогичной схеме, но с отличием – в составленном акте должен отображаться номер платежного документа об уплате аванса.

Особенности ситуаций возникающих в зависимости от соотношения уплаченных авансовых платежей к стоимости всей поставки:

- Равное соотношение аванса (А) и стоимости поставки (С). Тогда восстанавливается сумма, равная взятой на вычет. Такая же схема действует в отношении просроченных или возвращенных платежей.

- А меньше С, при условии что договор не содержит дополнительных договоренностей оплате. Проводится операция в отношении всего размера вычета сделанного в отношении показателя А.

- А больше С, в случае если по условиям сделки нет сопутствующих условий по оплате. Возврат осуществляется на сумму, равную размеру начисленного налога на поставку.

- Объем произведенного авансового платежа равен или не равен стоимости поставки, но в договоре оговорено условие об оплате этим взносом только части поставки. В этом случае восстанавливается сумма НДС только на обозначенную в соглашении часть.

Результаты:

- В 1 и 2 случае сумма налога при помощи проводки на субсчете 76/АВ закроется полностью.

- В 3 и 4 – будет числиться остаток по не восстановленному налоговому сбору.

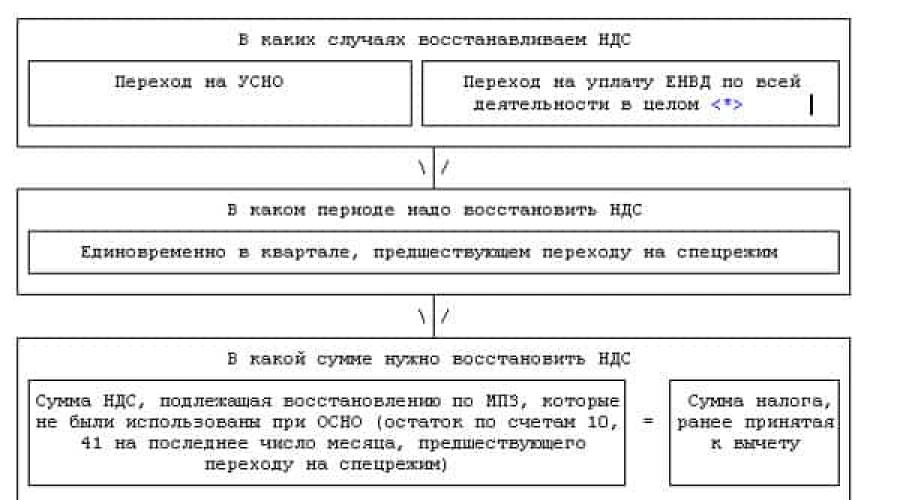

Восстановление НДС при переходе с ОСНО на УСН

При переходе на УСН восстановить НДС необходимо в том налоговом периоде, который предшествует переходу на новый режим учета с ОСНО.

В каком объеме необходимо проводить восстановление:

- НДС по МПЗ, которые эксплуатировались при режиме ОСНО и их остатки отображались на счетах 10 и 41 по состоянию на последнее число месяца перед переходом на спецрежим = размеру налога по ранее принятого к вычету.

- По основным активам (ОС) и НМА сумма будет высчитываться по формуле:

Сумма НДС принятая к вычету по ОС х Стоимостная оценка остатков ОС без учета проведенных переоценок, по состоянию на конец месяца, предшествующего периоду перехода на УСН./Первоначальная стоимость ОС отображенная в бухгалтерском балансе.

Восстановление НДС на НМА:

- Стоимость по балансу подлежит восстановлению в пропорциональном соотношении.

- Проведенные процедуры переоценки стоимостных показателей активов участвующих в операции не учитываются при расчётах суммы восстановления.

- За основу для вычисления берется остаточная цена ОС и НМА.

Пример восстановления налога при переходе с ОСНО на УСН

Компания «Нитрон» существует с 2016 года. В 2017 она решила перейти с ОСНО на УСН. Баланс непроданных товаров составляет 11500 руб. Это признается нереализованным остатком и его необходимо восстановить.

Дата 31.12.2017 Дт19 Кт68-НДС – 11500 руб. (процедура восстановления НДС).

Дата 31.12.2017 Дт91.2 Кт19 – 11500 руб. (другие расходы).

При заполнении декларации по НДС в налоговую инспекцию сумма 11500 руб. заносится в строку 090 п.3.

Предприятие оплачивает сумму сбора в течение трех месяцев пропорциональными частями не позднее 20 числа.

При переходе на УСН организация обязана провести определённые технические операции по восстановлению НДС, предварительно уточнив по какой ставке рассчитывать НДС.

Ставка на товары, приобретенные до 2004 года равна 20%, а с 2004 года она едина – 18%.

Бухгалтерские проводки по восстановлению НДС

- Дт19 Кт68 – восстановление НДС.

- Дт91.2 Кт19 – отображение восстановленной суммы в составе прочих расходов.

Пример восстановления добавленного налога

ООО «Сургут» закупило у ООО «Фрегат» в январе 2016 года материалов на сумму 190000 руб. в том числе с учтенным НДС 28983,05 руб. Сбор был принят к вычету в 1 квартале 2016 года и отображался в налоговой декларации.

В феврале 2016 года стоимость товара была снижена, поэтому поставщик ООО «Фрегат» приняло решение предоставить ООО «Сургут» 7% скидку. Это было отображено в счет-фактуре выписанной ООО «Сургут».

Сумма с коррекцией на скидку составила 176700 руб. В том числе НДС – 26954,24 руб.

В соответствии с нормами, регламентированными в НК РФ, ООО «Сургут» должно произвести корректировку величин НДС:

28983,05 – 26954,24 = 2028,81;

Данная сумма включается в состав декларации 2 квартала 2016 года.

Бухгалтерские проводки:

1 квартал 2016 года

- Дт60 Кт51 – 190000 руб. (проведена оплата части товара).

- Дт10 Кт60 – 160456 руб. (получена партия от ООО» Фрегат).

- Дт19 Кт60 – 28983,05 руб. (учтен входной НДС по купленному товару).

- Дт68 Кт19 – 28983,05 руб. (принят налог к вычету).

2 квартал 2016 года

- Дт19 Кт60 – 20005 руб. Сторно (уменьшена стоимость в соответствии со счет-фактурой и корректировкой).

- Дт19 Кт60 – 26954,24 руб.; Сторно (уменьшен входной НДС после корректировки и скидки).

- Дт18 Кт68 – 26954,24 руб. (восстановление сумма НДС по корректирующей счет-фактуре).

Согласно п. 5 ст. 346.25 НК РФ суммы НДС, исчисленные и уплаченные налогоплательщиком с сумм предоплаты, полученной до перехода на УСНО, подлежат вычету в последнем налоговом периоде, предшествующем месяцу перехода на УСНО, при наличии документов, свидетельствующих о возврате сумм налога покупателем. Как правильно понимать и применять эту норму при переходе на УСНО с 2018 года? Имеет ли право предприятие, перешедшее на УСНО, уплачивать НДС по 1/3 или же должно уплатить всю сумму сразу до даты представления декларации за IV квартал (до 25 января)?

Согласно п. 5 ст. 346.25 НК РФ организации и ИП, ранее применявшие общий режим налогообложения, при переходе на УСНО выполняют следующее правило: суммы НДС, исчисленные и уплаченные налогоплательщиком НДС с сумм оплаты, частичной оплаты, полученной до перехода на УСНО в счет предстоящих поставок товаров, выполнения работ, оказания услуг или передачи имущественных прав, осуществляемых в период после перехода на УСНО, подлежат вычету в последнем налоговом периоде, предшествующем месяцу перехода налогоплательщика НДС на УСНО, при наличии документов, свидетельствующих о возврате сумм налога покупателям в связи с переходом налогоплательщика на УСНО .В данной норме четко сказано, что принять к вычету НДС, уплаченный в бюджет при получении аванса, организация (ИП), перешедшая на УСНО, может только в случае, если сумма налога будет возвращена покупателю. Период применения вычета - IV квартал года, предшествующего переходу на УСНО.

Полагаем, что данная норма сформулирована с учетом того, что до перехода на «упрощенку» организация заключает сделки по цене с учетом НДС. После перехода на УСНО законодатель считает уместным пересмотр цены таких сделок, которые будут исполняться уже в период применения специального налогового режима. В этом случае величина полученных предоплат подлежит корректировке на сумму НДС (путем возврата суммы налога покупателю).

О применении нормы

НДС, начисленный к уплате в бюджет в связи с получением предоплаты, правомерно может быть принят к вычету в IV квартале при условии совершения организацией одновременно следующих действий:Подписание дополнительных соглашений к договорам с покупателями об изменении стоимости услуг с 01.01.2018. Это может происходить по двум сценариям. Первый - стоимость услуг может быть уменьшена на величину НДС (например, изначально согласованная цена в 590 руб., в том числе НДС - 90 руб., изменится до 500 руб. без НДС). Второй - стоимость услуг в абсолютной величине остается неизменна, но она согласовывается заново без НДС (например, изначально согласованная цена в 590 руб., в том числе НДС - 90 руб., изменится до 590 руб. без НДС);

Возврат суммы налога покупателю. Без возврата НДС покупателям поставщик права на вычет сумм НДС, исчисленных и уплаченных с авансовых платежей, не имеет (Письмо ФНС России от 10.02.2010 № 3‑1‑11/92@ ).

Так, в Постановлении АС СЗО от 12.12.2014 по делу № А 56-75087/2013 судьи признали достаточным для принятия вычета «авансового» НДС согласование цены договора в уменьшенном на сумму НДС варианте и возврата данной суммы налога покупателю на расчетный счет. В рассматриваемом случае сумма НДС возвращалась покупателям в декабре года, предшествующего переходу организации на УСНО. По нашему мнению, и в случае возврата суммы НДС уже после перехода на УСНО, но до срока представления декларации по НДС за IV квартал года, предшествующего такому переходу, вычет также правомерен. Так, п. 1.1 ст. 172 НК РФ разрешает заявить вычет НДС по приобретенным и оприходованным товарам (работам, услугам), по которым счета-фактуры получены с опозданием (после окончания налогового периода, в котором произошла поставка, но до наступления срока представления налоговой декларации), именно в периоде принятия их к учету. Применяя данную норму по аналогии, можно допустить, что, вернув покупателям суммы НДС до 25.01.2018, организация вправе претендовать на вычет налога в IV квартале 2017 года.

Налоговые действия покупателя, связанные с изменением системы налогообложения у поставщика, будут зависеть от того, использовал он свое право на вычет «авансового» НДС в момент перечисления предоплаты (предусмотрено п. 12 ст. 171 , п. 9 ст. 172 НК РФ ) или нет. Если покупатель не применял вычет «авансового» НДС, то он просто приходует товары (работы, услуги) по факту их получения (выполнения, оказания) по стоимости без НДС. Если вычет применялся, то налог должен быть восстановлен на дату возврата ему суммы НДС продавцом (основание - пп. 3 п. 3 ст. 170 НК РФ ).

При этом никакие специальные счета-фактуры во исполнение положений п. 5 ст. 346.25 НК РФ составлять не следует.

Об уплате налога

Согласно п. 1 ст. 174 НК РФ уплата НДС по операциям, признаваемым объектом налогообложения в соответствии с пп. 1 - 3 ст. 146 НК РФ , на территории РФ производится по итогам каждого налогового периода исходя из фактической реализации (передачи) товаров (выполнения, в том числе для собственных нужд, работ, оказания, в том числе для собственных нужд, услуг) за истекший налоговый период равными долями не позднее 25‑го числа каждого из трех месяцев, следующих за истекшим налоговым периодом, если иное не предусмотрено гл. 21 НК РФ .В данной норме отсутствует указание на то, что она распространяется только на лиц, являющихся плательщиками НДС. Поэтому лица, перешедшие на УСНО, должны руководствоваться порядком из п. 1 ст. 174 НК РФ при уплате НДС за последний налоговый период, предшествующий переходу на спецрежим. Косвенное подтверждение правильности данного суждения есть в постановлениях АС ЦО от 31.03.2016 № Ф 10-614/2016 по делу № А 09-2920/2015 , АС ВСО от 01.12.2017 № Ф 02-6060/2017 по делу № А 33-166/2017 . По существу они посвящены другим нюансам уплаты НДС «упрощенцами». Однако в обоих постановлениях говорится о том, что лица, не являющиеся налогоплательщиками, исчисляют сумму НДС (в случае выставления ими покупателю счета-фактуры с выделением суммы налога - п. 5 ст. 173 НК РФ ) и уплачивают ее в бюджет в порядке и сроки, которые установлены п. 1 ст. 174 НК РФ .

Иными словами, лица, не признающиеся плательщиками НДС, но по тем или иным причинам обязанные уплатить этот налог, должны осуществлять оплату, опираясь на порядок из п. 1 ст. 174 НК РФ .

Проблем с налоговой инспекцией не будет, если новоиспеченный «упрощенец» будет трактовать п. 5 ст. 346.25 НК РФ буквально, а именно будет претендовать на вычет «авансового» НДС только в случае его возврата покупателю. Для обоснования возврата следует пересмотреть стоимость контрактов, заключенных до перехода на УСНО. Для обоснования вычета - иметь документы, подтверждающие возврат. Саму сумму НДС за последний квартал, предшествующий переходу на УСНО, организация вправе уплачивать в общем порядке. То есть НДС за IV квартал 2017 года может быть уплачен в три приема по 1/3 от общей суммы исчисленного налога: 25.01.2018, 26.02.2018 и 26.03.2018 (с учетом правила исчисления срока в соответствии с п. 7 ст. 6.1 НК РФ ).