Оптимизация налогообложения: допустимые способы оптимизации НДС. Оптимизация уплаты НДС: интересные схемы для внедрения Как оптимизировать ндс

Читайте также

Изменения в процедуре проведения камеральных налоговых проверок деклараций по НДС, появление инновационной системы Big Date и возможность налоговой инспекции оперативно сравнить данные декларации налогоплательщика с данными его контрагентов позволили выявить незаконные схемы уклонения от уплаты налога.

ОТВЕТСТВЕННОСТЬ ЗА НЕУПЛАТУ НДС

До 2015 г. большинство предприятий, желая уменьшить налоговую нагрузку, сдавали в налоговую инспекцию «оптимизированные» декларации, увеличивая расходы с НДС. После 2015 г. манипуляции стали прозрачными . «Оптимизаторов» ждут претензии, требования пояснить имеющиеся расхождения, доначисления по НДС, штрафные санкции, передача материалов в правоохранительные органы и возбужденные уголовные дела.

Используя инновационную систему сопоставления сведений об операциях, содержащихся в декларациях по НДС, налоговики без труда определяют все компании, связанные с фирмами-«однодневками». Сторонников работы с «однодневками» ждут встречи с налоговиками в рамках выездной проверки, которые могут закончиться возбуждением уголовного дела по ст. 199 «Уклонение от уплаты налогов и (или) сборов с организации» Уголовного кодекса РФ (далее — УК РФ), если размер неуплаченных налогов соответствует штрафным санкциям данной статьи: доля неуплаченных налогов превышает 10 % подлежащих уплате сумм налогов или 6 млн руб.

ОБРАТИТЕ ВНИМАНИЕ

Привлечь к ответственности за неуплату налога на добавленную стоимость можно и по другим статьям УК РФ:

- по статье 159 «Мошенничество», если речь идет о возмещении НДС при экспорте товаров, который фактически не был уплачен;

- по статьям 173. 1 «Незаконное образование (создание, реорганизация) юридического лица» и 173.2 «Незаконное использование документов для образования (создания, реорганизации) юридического лица» — за создание фирмы-«однодневки», с помощью которой был украден НДС;

- по статье 199.1 «Неисполнение обязанностей налогового агента», если образовалась недоимка агентского НДС.

Если какая-либо компания до сих пор пользуется услугами по обналичиванию и у нее не было неприятностей с контролирующими инстанциями, то до компании просто не дошла очередь и приезд инспекторов (очень часто вместе с правоохранительными органами) еще впереди.

ОТКУДА ОНИ ЗНАЮТ?

Вопрос не в том, откуда налоговики знают, что вы, например, работаете напрямую с фирмой-«однодневкой» или используете буферы, то есть группу прослоек. Ответ на данный вопрос очевиден: схему выявила новая электронная система.

Налогоплательщика, у которого проходит серьезная выездная налоговая проверка, волнует другой вопрос: откуда налоговики знают, что разрозненные компании являются одной холдинговой структурой, контролируемой одним хозяином?

В данном случае не сложно понять, что компании, занимающиеся одинаковой или логично дополняющей друг друга деятельностью, имеющие пересечения по ряду других признаков, являются фактически одним единым бизнесом.

КТО ВИНОВАТ И ЧТО ДЕЛАТЬ?

Виновата система Big Date, позволяющая быстро выявлять шаги налогоплательщика по уходу от налогов.

Вопрос «Что делать?» более сложный. Этот вопрос лучше разбить на две части: как оптимизировать текущий НДС и налог на прибыль? На самом деле оптимизировать их надо, безусловно, вместе, как и другие налоги (сборы). Тем не менее необходимо понимать, что налог на прибыль и НДС имеют разную структуру и специфику, поэтому в основе их минимизации лежат разные способы.

Если налог на прибыль можно минимизировать с помощью расходных договоров, трансфертного ценообразования и путем разбиения бизнеса на различные налоговые режимы, то с налогом на добавленную стоимость все сложнее.

Рассмотрим варианты решения проблем с НДС.

Многие финансисты, которые посетили семинары по оптимизации НДС в надежде узнать, что поможет им выйти из ситуации, в которой они оказались (руководитель требует минимизировать НДС и найти замену обналичиванию, а они не знают, как это сделать), уходили недовольные результатом. Вроде бы про оптимизацию НДС рассказывали, а пользы никакой. В чем причина? Дело в том, что оптимизацию налога на добавленную стоимость можно разделить на несколько видов :

- Оптимизация оборотного НДС. В результате такой оптимизации компания не платит меньше, она просто не платит НДС с авансов. Данный способ используется, когда не хватает наличных оборотных средств. При этом в целом у компании может быть большая прибыль. Подобная ситуация характерна для строительных организаций. Для оптимизации используют НДС с авансов, займы, оплаты по предварительным договорам и др.

- Оптимизация таможенного НДС за счет занижения таможенной стоимости, разбиения фактической цены товара на разные составляющие и т. д.

- Оптимизация НДС в крупных сделках. Предположим, у вас есть недвижимость, дорогостоящее оборудование, которые надо продать. В таком случае могут быть использованы различные схемы с реорганизацией предприятия, с долями и простым товариществом. При этом в схемы могут встраиваться в том числе иностранные элементы. Такая оптимизация НДС экономит денежные средства и ее можно осуществить, но она подходит только для крупных сделок в силу специфики используемых способов.

- Оптимизация текущего НДС (например, при продаже продуктов питания, одежды, оборудования и т. д.). Данная оптимизация волнует бухгалтеров больше всего (именно с минимизацией текущего НДС и возникли проблемы в связи с появлением системы Big Date), но про нее мало рассказывают на семинарах.

Прежде всего следует предостеречь финансистов от использования некорректных схем, о которых иногда рассказывают специалисты по налоговому планированию. За их основу берется случай, который в плане налогообложения не имеет четкого регулирования в законодательстве и стороны сделки делают вид, что не знают, кто в том или ином случае должен платить НДС (например, сложные ситуации с агентами и принципалами). Тем не менее понятно, что такие схемы не совсем корректны, стороны связаны между собой, а налог на добавленную стоимость просто крадут.

Что касается реальной оптимизации текущего НДС, то для грамотной минимизации данного налога необходимо понимать его природу. А она такова, что в большинстве ситуаций (из которых могут быть исключения) оптимизация НДС строится на принципе сообщающихся сосудов . Чем меньше вы заплатите, тем меньше к вычету примет ваш контрагент. Иначе говоря, если вы нашли способ, как заплатить в государственную казну не 200, а 100 руб., то и ваш партнер, которому вы оказываете услуги, примет к вычету 100 руб.

Поэтому многие консультанты советуют налогоплательщику перейти на режим налогообложения без уплаты НДС и вместо одной организации на основной системе налогообложения создать несколько организаций на «упрощенке» или сделать так, чтобы лимит выручки не превышал пороговые пределы, при которых не платится НДС.

На практике следовать этим советам не всегда реально, потому что при отсутствии НДС часть клиентов может отказаться от работы с таким контрагентом. Во-вторых, очень часто компании важнее сохранить одно юридическое лицо, а не создавать много новых. Если владелец разбивает единую компанию на большое количество юридических лиц, он явно преследует цель получить необоснованную налоговую выгоду.

Оптимизация налога на добавленную стоимость — это большая кропотливая работа, в результате которой может быть найдено приемлемое решение.

Для оптимизации можно сыграть на разных ставках НДС для продукции и материалов, из которых она изготовлена. Например, для игрушечной продукции предусмотрена пониженная ставка НДС 10 % (подп. 2 п. 2 ст. 164 НК РФ, Перечень кодов видов продовольственных товаров и товаров для детей, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов, утвержденный Постановлением Правительства РФ от 31.12.2004 № 908). При этом ставка материалов, из которых изготавливаются игрушки, может быть равна 18 % .

Можно сделать так, чтобы одна часть услуг облагалась НДС, а другая — нет.

ПРИМЕР 1

Единая стоимость товара разделена на две части: основная стоимость товара плюс услуги по предпродажной подготовке. Основные услуги оказывает одна компания (на общей системе налогообложения), услуги по предпродажной подготовке — другая (на упрощенной системе налогообложения).

При оптимизации важно не потерять НДС, который вы получаете от своих контрагентов. Ведь налог на добавленную стоимость, уплаченный в бюджет вашими контрагентами, оказывается попросту выброшенным.

Предположим, для минимизации НДС вы по совету консультанта разбили одно юридическое лицо на ОСНО на много упрощенцев. При этом закупки вы осуществляете у лиц на общей системе налогообложения. «Входной» НДС вы возьмете в расход, если ваш режим УСН с объектом «доходы за минусом расходов», но как налог на добавленную стоимость он оказывается потерянным. Если ваш режим УСН с объектом налогообложения «доходы», эта сумма в принципе теряется вообще.

Рассмотрим пример, когда в холдинге могли быть потери НДС, однако при правильном построении бизнеса их удалось избежать.

ПРИМЕР 2

Компания «А» (на ОСНО) занималась производством и оптовой торговлей. Для оптимизации налогообложения в 2015 г. она решила изменить старую схему работы следующим образом: открыть компанию «В» на УСН, (предпродажная подготовка товара), между компанией «А» и «В» заключить расходный договор .

За анализом данной схемы на наличие налоговых рисков компания обратилась в специализированную фирму. Проанализировав новую схему, специалисты пришли к выводу, что она не очень жизнеспособна. Причина в том, что расходы по договорам между организациями были завышены в несколько раз . Любая услуга (работа) имеет определенный диапазон рыночных цен и должна быть оказана (выполнена) в определенных обоснованных для данного производства или продаж объемах.

Есть немало случаев в судебной практике, когда налоговые органы доказывали, что расходные договоры имеют фиктивный характер и использовались только для минимизации налоговых платежей.

В одном из судебных дел налоговики умножили грузоподъемность машин на количество перевозок и выяснили, что работы в размере, заявленном в расходном договоре, не были выполнены, следовательно, и цена за работы значительно завышена.

Получается, что договор был заключен, чтобы вывести денежные средства на более льготный налоговый режим и получить необоснованную налоговую выгоду (Обзор судебной практики Восточно-Сибирского округа, одобрен Постановлением Президиума Четвертого Арбитражного апелляционного суда от 15.04.2011 № 5).

Схема компании «А» в части необоснованности затрат была аналогичной. Чтобы указать высокую цену расходного договора, надо было установить в нем нереально большой объем услуг или слишком высокую цену за услугу.

Смущал и другой момент: компания «В» на упрощенной системе налогообложения оказывала услуги только одному заказчику.

В альтернативу компании «А» было предложено разделить бизнес на два юридических лица :

- компанию на УСН (производство);

- компанию на ОСНО (оптовые продажи).

Во-первых , такая система работы давала экономию на страховых взносах (п. 8 ч. 1 ст. 58 Федерального закона от 24.07.2009 № 212 (в ред. от 29.12.2015) «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»).

Во-вторых , расходы по налогу на прибыль в данном случае были обоснованны. Ведь за поставляемые товары оптовая фирма платила реальную, а не завышенную рыночную цену.

Кроме того, для минимизации рисков было решено построить бизнес так, чтобы производственная компания напрямую работала еще с несколькими крупными фирмами. Чтобы не потерять «входной» НДС по материалам, который компания на УСН не смогла бы принять к вычету, было предложено построить отношения по давальческому варианту, когда материалы для производства закупала оптовая компания.

Вывод: грамотный анализ ситуации, использование нестандартных идей позволяют решить проблему оптимизации текущего НДС.

Ю. А. Хачатурян, генеральный директор компании Nika, risk plan

1821

16 февраля 2018 У компаний есть, как облагаемые НДС операции, так и не облагаемые. В первом случае компания вправе заявить входной НДС к вычету. Во втором – учесть входной налог в стоимости товара (работы, услуги). Но существуют затраты, которые одновременно относятся ко всем операциям, и разделить их между видами деятельности напрямую нельзя. По таким расходам нужно делить входной НДС расчетным методом. Узнайте, как увеличить суммы НДС к вычету и уменьшить их в расходах и что делать, если наценка по видам деятельности отличается. 2314

28 декабря 2017 Продавец может изменить стоимость сделки, включив в нее НДС сверх цены, даже когда сделка уже свершилась. Посмотрите, какие формулировки в договоре помогут этого избежать. 11505

Как снизить налоги при купле-продаже недвижимости

20 декабря 2017 Мы узнали шесть схем оптимизации налоговой нагрузки, которые используют компании при купле-продаже недвижимости. Посмотрите, какой способ подойдет вам, и как снизить риски претензий налоговиков при внедрении выбранной схемы. 28248

Детализация доходов увеличит вычет по НДС

10 ноября 2016 В дополнение к облагаемой деятельности компания ведет необлагаемую: продает металлолом, не начисляя НДС. Затраты, приходящиеся на необлагаемые операции, превысили 5 процентов от всех расходов. Ссылаясь на это, чиновники сообщили: вычитают только часть входного НДС. С данным утверждением организация согласилась, но указала: ИФНС неверно определяет вычет по НДС. 5042

Опасная схема: как сэкономить налоги компании

19 января 2018 Гражданка сначала работала в компании, потом открыла ИП и начала торговать в розницу продукцией ее бывшего работодателя. Налоговики посчитали это налоговой схемой и доначислили компании налоги, пени и штрафы. Какие доводы налогоплательщика опровергли обвинения контролеров, читайте в статье.

15 методов выявить, что компания незаконно обналичивает деньги

12 июля 2016 Способы использования наличных и методы их получения могут быть криминальными. Раскрытие подобных преступлений очень часто завязано на доказывании факта обнала. При этом предприниматели, владельцы бизнеса, топ-менеджеры имеют смутное представление о методах выявления фактов обналички. Не знают, как собираются доказательства в рамках оперативно-розыскной деятельности.

«Обналичка», «однодневки» и другие популярные услуги «черных» налоговых оптимизаторов

10 декабря 2015 Журнал "ПНП" решил разобраться, какие услуги предлагают на «черном» рынке налоговые оптимизаторы. В процессе расследования сотрудники редакции выяснили, сколько стоит обналичка в различных регионах России, как оптимизаторы оформляют фиктивные платежи и какие услуги оказывает «специальная зарплатная компания»

Как налоговики раскрыли схему с займом и последующей ликвидацией кредитора

2 февраля 2018 Почему схема провалилась: новый кредитор компании-заемщика не пытался взыскать задолженность. Кроме этого он не начислял проценты по договору уступки права требования. Налогоплательщик не представил налоговикам договор о новации, который бы подтвердил, что заемное обязательство переходит в вексельное.

Почему не срабатывают налоговые схемы

12 января 2018 Даже малейший недосмотр может провалить налоговую схему. Убедитесь, что учли все риски.

Денежные подарки суд признал заработной платой

15 декабря 2017 Компания дарила работникам денежные подарки. Не каждый месяц, но часто: восемь раз в 2013 году, семь в 2014 году. Почему суд переквалифицировал их в зарплату, читайте в статье.

20 февраля 2018 Данная статья удалена с сайта журнала «Практическое налоговое планирование»

Как учесть меньше НДС в стоимости актива

16 февраля 2018 У компаний есть, как облагаемые НДС операции, так и не облагаемые. В первом случае компания вправе заявить входной НДС к вычету. Во втором – учесть входной налог в стоимости товара (работы, услуги). Но существуют затраты, которые одновременно относятся ко всем операциям, и разделить их между видами деятельности напрямую нельзя. По таким расходам нужно делить входной НДС расчетным методом. Узнайте, как увеличить суммы НДС к вычету и уменьшить их в расходах и что делать, если наценка по видам деятельности отличается.

Какие формулировки включить в договор, чтобы не позволить продавцу потребовать НДС сверх цены

28 декабря 2017 Продавец может изменить стоимость сделки, включив в нее НДС сверх цены, даже когда сделка уже свершилась. Посмотрите, какие формулировки в договоре помогут этого избежать.

Как с помощью ИП сэкономить на налогах. Обзор схем

20 февраля 2018 Данная статья удалена с сайта журнала «Практическое налоговое планирование»

Схема налога на имущество - с обратной продажей движимого актива

25 мая 2016 Компания продала производственное оборудование взаимозависимой организации и выкупила его обратно в течение короткого промежутка времени. Контролеры обвинили компанию в том, что компания не платила налог на имущество. Схема ухода от налога была направлена на вывод движимых активов из-под налога на имущество. Компания обратилась в суд. Чем закончился спор, читайте в статье (постановление АС Волго-Вятского округа от 09.03.16 № Ф01-262/2016).

Оптимизация налоговой нагрузки – без ошибок

17 мая 2016 Ошибки налогового планирования чреваты серьезными доначислениями, а иногда и банкротством компании. Поэтому важно предпринимать все возможное, чтобы исключить их.

Уволить с выходным пособием, а затем принять на работу – реально

12 марта 2018 Увольнение по соглашению сторон избавляет работника от НДФЛ с сумм выходного пособия, а компания учитывает данные выплаты в налоговых расходах и не платит страховые взносы. Такую схему обычно используют, чтобы выгодно перечислить доходы компании собственнику-директору. Однако такой безналоговый способ выплаты дохода привлекает внимание налоговиков. Как избежать претензий проверяющих подсказал суд.

17 января 2018 В Налоговом кодексе перечислены только элементы налогообложения. Условий по налоговой нагрузке, доле вычетов в нем нет. Однако на практике, после того как налогоплательщики рассчитались с бюджетом, инспекторы могут задать вопрос: «Почему так мало?». Узнайте, какие показатели действительно имеют значения для работы, и каким способом снизить ожидания инспекторов по налоговой нагрузке.

Как проверяющие превращают налоговые претензии в уголовные

14 декабря 2017 Чтобы подогнать сумму неуплаты налогов под уголовную статью, проверяющие прибегают к множеству уловок и трактовок. В результате чего пороговые суммы могут измениться до неузнаваемости. Как избежать негативных последствий, читайте в статье.

Компания учла в прочих расходах стоимость работ на адаптацию программы. Что решил суд.

12 декабря 2017 Адаптацию программы налоговые инспекторы приняли за новый нематериальный объект и доначислили компании налогов и пеней в общей сумме 23,7 млн рублей. Организация решила оспорить решение налоговиков. Чью сторону принял суд, читайте в статье.

Все бизнесмены стараются повысить прибыль компании с минимальными затратами. При этом на практике большие отчисления осуществляются в виде налоговых взносов.

Работа фискальных органов проводится в направлении повышения налоговой культуры у плательщиков. Поэтому многие предприниматели интересуются возможностью снижения налоговой базы законными способами. Оптимизация налогов может проводиться несколькими способами.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Многие методы являются законными. Ведь предприятия вправе самостоятельно решать вопросы с налогами. На государственном уровне отсутствует запрет минимизации налоговых отчислений. Поэтому важно познакомиться с основными способами осуществления такой деятельности в 2019 году.

Актуальность темы

Оптимизация налогов является основой при составлении плана системы отчислений в казну государства. Ее используют передовые предприятия, которые стремятся снизить налоговую базу и повысить результат трудовой деятельности.

Учредители ООО, компаний и индивидуальные предприниматели стремятся к постоянному повышению прибыли в ходе работы. При этом они имеют обязательства по внесению налоговых отчислений. Если не делать это вовремя и согласно закону, то могут быть применены различные санкции.

Платить повышенные налоги не хочется никому. Поэтому фирмы стараются оптимизировать налоги с целью их сокращения.

Уклонение от уплаты является уголовно наказуемым деянием. Но использование легальных схем для оптимизации правонарушением не будет считаться. Поэтому каждый предприниматель может подобрать наиболее эффективные законные методы, позволяющие снизить налоги и увеличить прибыль.

Минимизация платежей

Финансовое руководство может поставить перед компанией цель как оптимизировать налоги, так и минимизировать платежи. Несмотря на то, что эти понятия часто отождествляются, они имеют разное значение. При минимизации платежей можно получить оптимальный финансовый результат. Однако удается это сделать не всем.

Выделяют классификацию налоговых сборов, которые могут быть использованы как объект минимизации:

- При снижении размера единого социального налога, отраженного внутри себестоимости, можно снизить саму себестоимость товара. Но стоит помнить, что налогооблагаемая база на прибыль автоматически повысится.

- Уменьшить размер налога за пределами себестоимости (НДС) можно, расширив круг поставщиков, список услуг и товаров, относящихся к НДС. Это позволит получить разницу, которая не будет выплачиваться. Ведь представляет собой значение, полученное путем расчета начисленного налога и вычета.

- Возможен вариант минимизации налога на прибыль, который находится над . Сделать это можно путем уменьшение налогооблагаемой базы или снижением ставки. В первом случае должны быть повышены налоги внутри себестоимости (ЕСН). Второй вариант предусматривает льготные условия уплаты данного налога.

При уменьшении налоговой базы снижается нагрузка, выраженная в виде отчислений предприятия.

Для того, чтобы правильно провести оптимизацию, необходимо разработать схемы, которые будут:

- эффективными;

- законными;

- надежными;

- без негативных последствий.

Необходимость планирования

Налоговое планирование является важной составляющей для максимального использования доступных методов и минимизации потерь.

В случае долгосрочного построения планов:

- анализируется законодательная база;

- составляется график платежей;

- определяется и анализируется показатель планирования.

В результате не только сокращаются выплаты по налогам, но и повышается эффективность работы компании.

Выделяют несколько направлений внешнего налогового планирования:

Возможно составление плана на внутреннюю оптимизацию. В этом случае изменения касаются бухгалтерского учета. Положения создаются на основе учетной политики.

Учетной политикой является документ, который разрабатывается на один год и подтверждает законность интерпретации нормативно-правовых актов.

Налоговая оптимизация на его основании может производиться несколькими способами:

- Предприятие может снизить налогооблагаемую базу, на основании которой начисляется налог на прибыль, имущество. Это возможно за счет переоценки основных фондов, их .

- Законная оптимизация может быть проведена при внесении налогов в данном периоде за следующий отчетный период. Это возможно при подписании договоров с партнерами.

- Разрешено использовать государственные льготы, предоставляемые с целью стимуляции экономической деятельности социально значимых объектов бизнеса.

Среди налоговых льгот выделяют:

- минимальные значения, которые не облагаются;

- предоставление возможности неуплаты отдельным категориям лиц;

- снижение ставок;

- целевые льготы по госпрограммам;

- кредиты при уплате налога (рассрочка).

Основные методы оптимизации налогов в 2019 году

Оптимизация может производиться в различных направлениях. Выделяют общие и специальные способы, позволяющие сократить расходы предприятия на отчисления в государственный бюджет.

Среди общих методов выделяют:

- смену организационно-правовой формы компании;

- изменение деятельности фирмы;

- выбор другого налогового органа в субъекте;

- планирование с максимальным учетом возможностей, предоставляемых государством;

- подписание договоров с партнерами;

- льготные налоговые методы.

Также оптимизировать налоги можно специальными методами.

К ним относят:

- замещение и разделение отношений;

- отсрочку выплат по налогам;

- уменьшение налогооблагаемой базы;

- передачу налоговых обязательств сателлиту;

- использование льгот;

- смену юрисдикции.

Чаще всего предприятия ориентируются на снижение выплат НДС и .

Выплата НДС

Оптимизировать налог на добавленную стоимость можно несколькими способами:

- Компании могут приобретать опционы, которые в любой момент продаются. В случае их реализации НДС не начисляется.

- Фирмы имеют право на продажу имущества в счет погашения задолженности перед кредитными организациями. Но в данном случае НДС начисляется. Тогда возможно образование дополнительной фирмы с внесением средств в , которые не будут подлежать налогообложению.

- Обложение налогом не предусматривается при внесении задатка, подтвержденного официальной документацией.

- Для оптимизации можно снизить НДС на 10% за счет использования услуг транспортной компании или движимого имущества продавца.

- Снизить налог можно при покупке товара с помощью кредита. После передачи подписывается соглашение о взаимозачете. Но налоговики часто считают такую схему противозаконной.

Важно правильно подобрать способ снижения налога на добавленную стоимость. В противном случае Налоговая служба инициирует проверку и воспримет схему как незаконную.

Налог на прибыль

Для снижения налога на прибыль многие компании используют распространенные четыре способа.

В первом случае можно сформировать резерв для ремонта основных средств с привлечением крупных затрат. Экономия получается при досрочном списании денег на восстановление имущества. Расходы могут вноситься в фонд равными частями на отчетную дату налогового периода. При ежеквартальном внесении налога прибыль будет снижаться каждые три месяца.

Количество резервных средств определяется самой компанией. Отчисления рассчитываются на основании количества замен и сметы ремонтных работ. Они не должны превышать размер, установленный за последние три года. Поэтому фирмам, работающим менее трех лет, создание резерва запрещено.

Следующим способом оптимизации является использование премии за амортизацию. При приобретении новые объекты можно учитывать как замещение амортизационных. Таким образом получится снизить прибыль на 30% от стоимости объекта (при замене основного средства 3–7 очереди) или 10% (для 1,2, 8, 9, 10 групп).

Исключение из данного правила составляют объекты, переданные на безвозмездной основе.

Амортизационная премия учитывается только при покупке нового имущества.

Также она доступна в случае:

- достройки;

- дооборудования;

- реконструкции;

- модернизации;

- перевооружении;

- ликвидации части объектов основного фонда.

Для исключения вероятности споров с налоговой инспекцией необходимо включить возможность амортизационной премии в учетную политику. Кроме того запрещается продажа таких объектов на протяжении пяти лет после ввода. Тогда премия будет считаться внереализационным доходом.

Предприятие может создать резерв сомнительных долгов. Включать в него разрешено обязательства других компаний, которые не были погашены в срок. Задолженности будут считаться расходами, снижающими прибыль. Каждый месяц или квартал производится отчисление не более 10%. Создать резерв по просроченным долгам вне реализации невозможно.

Также некоторые задолженности превышают установленное в размере 10% значение. По истечении из срока они могут быть включены в расход в единовременном порядке после плановой инвентаризации.

При создании резерва в обязательном порядке производится списание безнадежных долгов за счет этих средств. Но налоговые службы не могут обязать компанию списывать задолженности, не связанные с реализацией.

Подтверждение безнадежных долгов производится с помощью:

- договоров;

- актов;

После инвентаризации создаются справка и акт с указанием суммы долга. При отсутствии документации судебное решение может быть не в пользу компании. Списание будет признано неправомерным.

Четвертым способом оптимизации является амортизация имущества, полученного на безвозмездной основе. При передаче каких-либо объектов учредителем с 50% и более уставного капитала, стоимость не может быть учтена в качестве доходной. Льготные условия предусматриваются для объектов, которые не продаются в течение года после передачи.

Таким образом компания может сэкономить средства на покупку имущества, а также уменьшить размер налогооблагаемой базы. Увеличить уставной капитал можно только на общем собрании путем принятия решения, внесения изменений в устав и регистрации их в ЕГРП.

Преимущества черных и белых схем

Многие компании, выбирая варианты снижения налоговой базы, рассматривают в том числе и незаконные схемы. При этом черная оптимизация может быть проведена так, что инспекция не сможет обнаружить нарушений. А белая оптимизация особенно явно прослеживается в ходе работы фирмы.

Нередко налогоплательщиками производится создание фирм на один день. Такая деятельность может привести к серьезному, в том числе и уголовному, наказанию.

Ведущий юрист отдела налогового права

Дорофеев С.Б.

Оптимизация налогообложения: незаконные, полузаконые и законные способы

Оптимизация налогообложения вообще, и по налогу на добавленную стоимость в частности, - обширнейшая тема, в полной мере осветить которую в рамках одной работы попросту невозможно. В настоящее время начинает выделяться даже отдельный вид специалистов в налоговой области, специализирующихся исключительно на поиске и выявлении для налогоплательщиков различных способов снижения НДС, а также других налогов.

Традиционно в данном вопросе способы минимизации налоговой нагрузки классифицируются на незаконные, полузаконные и законные (легальные).

В качестве незаконного способа оптимизации налогообложения (т.н. «черной оптимизации») в большинстве случаев выступает банальная неуплата налогов, маскирующаяся с помощью определенных обстоятельств. В случае снижения НДС такая неуплата распространена, пожалуй, больше чем с каким бы то ни было другим налогом в силу его косвенного характера и сложности исчисления.

Следует отметить, что за годы существования рыночной экономики российские предприниматели придумали множество конкретных способов не платить налоги и, в особенности, снижать НДС по-черному, однако, суть их в большинстве случаев едина - это применение налоговых вычетов одной организацией (во многих случаях приводящих к возмещению налога из бюджета) и неуплате исходящего НДС другой, взаимосвязанной организацией, у которой приобретаются (часто, фиктивно) товары, работы, услуги. В общем виде эта схема представляет собой одно звено т.н. «карусельных» схем возмещения НДС, когда каждый последующий покупатель товара возмещает предъявленный продавцом НДС, а каждый последующий продавец этот НДС в бюджет не уплачивает.

Сокрытие объектов налогообложения, например, безучетная реализация продукции или безучетное получение иных благ, подлежащих налогообложению, также относится к указанным способам оптимизации НДС.

Полузаконными способами является формальное соблюдение норм НК РФ, но использование их без деловой цели, исключительно для целей снижения НДС и других налогов. Примерами таких способов оптимизации налогообложения является искусственное дробление крупного бизнеса на более мелкий с целью применения специальных налоговых режимов (за исключением случаев законных способов реализации права на свободу эконмической деятельности и применение этих режимов), перевод работников в организацию на УСН с целью минимизации ЕСН (в настоящее время, правда, уже не актуально), фиктивный наем инвалидов с целью использования льгот, оформление предоплаты займом, чтобы не платить налог на добавленную стоимость с аванса, уплата неустойки, не включаемой в налоговую базу по НДС, но экономически являющейся ценой товара и т.д., тысячи их.

Отличительной чертой данных схем, как уже отмечено, является обязательный элемент фиктивности или искусственности тех или иных обстоятельств, позволяющих налогоплательщику добиваться снижения НДС к уплате и, в целом, налоговое бремя. То есть получение налоговой выгоды в таких ситуациях является единственной деловой целью налогоплательщика.

Естественно, что получение такой выгоды признается неправомерным по разъяснениям ВАС РФ (Постановление Пленума ВАС РФ от 12.10.2006 № 53 "Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды").

Однако, именно в данных схемах наиболее велика степень усмотрения и субъективной оценки юридически значимых обстоятельств (в первую очередь, деловой цели) со стороны налоговых органов и судов, которые по своему внутреннему усмотрению (в определенных пределах, конечно) могут устанавливать наличие или отсутствие указанной цели у налогоплательщика. Фактически данные полномочия им и предоставил ВАС РФ в указанном Постановлении.

Учитывая данные обстоятельства, налогоплательщики пытаются создавать видимость наличия деловых целей в своих действиях, выдавая снижение налогового бремени за побочный продукт. Именно при разработке таких схем в наибольшей степени может раскрываться «творческий» потенциал указанных в начале данной статьи «специалистов», придумывающих эти цели и «создающих» дли их реализации документацию.

Разработка и внедрение таких способов оптимизации НДС и других налогов является, безусловно, активно обсуждаемым при практической реализации в налогообложении, однако, стоит учитывать установленные законом налоговые и уголовно-правовые последствия такой оптимизации, в частности опыт руководства небезызвестной компании ЮКОС.

Не стоит также забывать и о законных возможностях снижения НДС и других налогов.

Здесь нужно отметить, что обычно такие возможности связаны с неким выбором, предоставляемым НК РФ налогоплательщику в конкретной ситуации осуществления им реальной хозяйственной деятельности. Просчитав варианты налогообложения, налогоплательщик может просто сделать наиболее выгодный конкретно для него выбор, при этом, учитывая реальность операций, наличие деловой цели в таких случаях играет не столь важную роль, как при полузаконных способах.

Законным способом оптимизации НДС и других налогов является, например, выбор для хозяйственной деятельности операций, не облагаемых НДС по ст. 149 НК РФ, или экспортных операций, позволяющих систематически возмещать НДС из бюджета, выбор того или иного режима налогообложения при создании компании, осуществление инвестиций через офшорного учредителя или займодавца, позволяющая минимизировать налог на прибыль в связи с применением соглашений об избежании двойного налогообложения, выбор более выгодного метода начисления амортизации (в т.ч., применение ускоренной амортизации), разработка и применение эффективной методики раздельного учета по НДС (раздельный учет входящего НДС).

Такие способы оптимизации налогообложения наиболее устойчивы к претензиям со стороны налоговых органов и являются, по сути, не оптимизацией, а грамотным налоговым планированием хозяйственной деятельности, позволяющим достигать необходимую налоговую экономию с допустимыми налоговыми рисками.

Говоря о способах оптимизации НДС, а также других налогов в целом, нельзя не упомянуть такого излюбленного российскими предпринимателями способа, как формирование центров прибыли у взаимозависимых субъектов с пониженным налоговым бременем. Пожалуй можно сказать, что этот способ минимизации налогов наиболее распространен в бизнес среде России в связи с потенциальными возможностью существенной экономии и при этом оцениваемом не слишком сильно рисом.

Обычно этот способ реализуется с помощью различного рода посреднических договоров (хотя бывают и другие) с взаимозависимыми лицами и манипулирования ценами в сделках с ними. Так, например, предприятие может реализовывать свою продукцию через агента на УСН, вознаграждение которого экономически составляет почти всю прибыль предприятия. В этом случае НДС с агентского вознаграждения не уплачивается вовсе, а налог на прибыль уплачивается по пониженной ставке от 5 до 15%.

Либо, например, предприятие на УСН (или еще лучше, офшорная компания) может оказывать некие услуги основной фирме, изымая таким образом ее прибыль и облагая ее в меньшем размере.

При этом можно даже сказать, что такие действия налогоплательщика законны, но с одной оговоркой, имеющей, тем не менее, огромное значение. Налоговые последствия такой деятельности не должны отличаться от последствий, которые были бы, если бы участники сделки не были взаимозависимыми. То есть, государство не запрещает изымать таким образом прибыль и уводить ее куда угодно, хоть за рубеж, но налоги требует платить в России.

Стоит ли говорить, что добровольно никто из компаний, занимающихся такой оптимизацией налогообложения, налоги в России не доплачивает. Между тем, отдельному главе компании Мечел за увлечение этим способом оптимизации (с помощью агента-офшора) со стороны высших представителей государственной власти было публично сделано замечание по этому вопросу с указанием возможности проведения целенаправленной проверки для устранения возможных проблем.

Общая тенденция регулирования налоговой оптимизации, в т.ч., оптимизации НДС

Напоследок отметим, что из тенденций развития налогового права в РФ можно сделать вывод, что государство решило уделить самое пристальное внимание именно данному способу оптимизации налогообложения (в т.ч., в части оптимизации НДС) и наиболее активно с ним бороться. В связи с этим с 01.01.2012 г. вступил в силу раздел V.1 НК РФ о контроле за ценообразованием в сделках между взаимозависимыми лицами, по большей части вводящий в налоговую систему РФ абсолютно новые институты и понятия (например, контролируемых сделок), а также новые формы контроля (особы вид проверок за ценами в контролируемых сделках).

В этом контексте можно отметить, что в современных условиях оптимизация налогообложения как элемент свободы экономической деятельности требует взвешенного подхода к решению поставленной задачи - в первую очередь в аспекте минимизации риска возникновения и негативного для налогоплательщиков развития налоговых споров при возмещении НДС и реализации иных мер по достижению налоговой экономии.

Возможность оптимизации самого сложного налога, являющегося головной болью большинства организаций на общей системе налогообложения, не перестает будоражить умы предпринимателей. Как не платить государству 18% от поступившей на счет организации суммы? Ведь эти деньги уже на счете, ими можно распорядиться, они так нужны компании, да без них, возможно, прибыли и вовсе нет!

Может быть, бежать на семинар известных московских консультантов, на протяжении десяти лет рассказывающих одно и то же, обещающих дать «полный обзор работающих «обнальных» схем НДС»? А если НДС станет 22%, а если он и впрямь будет уплачиваться напрямую в бюджет при перечислении денег? Как всегда, убираем эмоции и разбираемся объективно. Для наглядности, все схемы будут подробно проиллюстрированы.

1. Про НДС, который якобы с 01.01.2018 года платится в бюджет напрямую

27 ноября 2017 года был принят 355-ФЗ, внесший значительные изменения в 21 главу НК РФ. С 1 января 2018 года кардинальным образом изменился порядок определения налоговой базы, исчисления и вычетов НДС, но только для нескольких видов товаров: сырых шкур животных, лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов. Все. Список исчерпывающий.

Если коротко, то НДС исчисляется налоговыми агентами (покупателями, независимо от применяемой системы налогообложения), а не продавцами, применяющими общую систему налогообложения (физические лица и «упрощенцы» по-прежнему не являются плательщиками НДС и не «передают» его налоговому агенту, указывая в первичных документах «Без НДС»).

Никаких «волшебных» способов налоговой оптимизации и пространных рассуждений о предпринимательстве и трудностях ведения бизнеса.

Мы ценим ваше время, поэтому наш семинар проходит 1 день и содержит максимум информации. Мы предлагаем конкретные решения для каждого бизнеса.

Приходите на наш семинар для собственников бизнеса и первых лиц компании 12 апреля, возможно онлайн и оффлайн-участие.

Продавец в счете-фактуре делает соответствующую надпись или ставит штамп «НДС исчисляется налоговым агентом». Одновременно с исчислением, покупатель на общей системе налогообложения имеет право принять НДС к вычету, т.е. фактически сумма налога в бюджет не уплачивается.

Вычет осуществляется в том же налоговом периоде, что и покупка товара, независимо от момента его дальнейшей реализации.

На схеме это выглядит следующим образом:

Никакого перечисления «агентского» НДС вместе с платежом контрагенту нет!

В настоящее время НДС платится напрямую в бюджет только на основании п. 4. ст. 174 НК РФ - налоговыми агентами, при перечислении денежных средств иностранным организациям, не состоящими на учете в РФ.

Негативное влияние изменения в НК РФ, внесенные ФЗ-355 от 27.11.2017 г. оказали только на посредников на «упрощенке» (в случаях покупки товара у организаций на ОСН), а также на экспортеров сырьевых товаров, которые могут принять «агентский» НДС к вычету, только после подтверждения нулевой ставки по экспортному НДС, тогда как при реализации тех же товаров на внутреннем рынке - одновременно с исчислением.

Одновременно эти изменения предоставили возможность налоговикам контролировать прохождение товара от его образования, до реализации конечному потребителю, при этом возможность принятия вычета НДС одновременно с его исчислением привел к превышению «нормативного» уровня вычетов по НДС (89%), что является как фактором дополнительного риска назначения выездной налоговой проверки, так и возможностей мотивированного превышения доли вычета.

2. Про «оптимизируемый» НДС и некоторые популярные «способы»

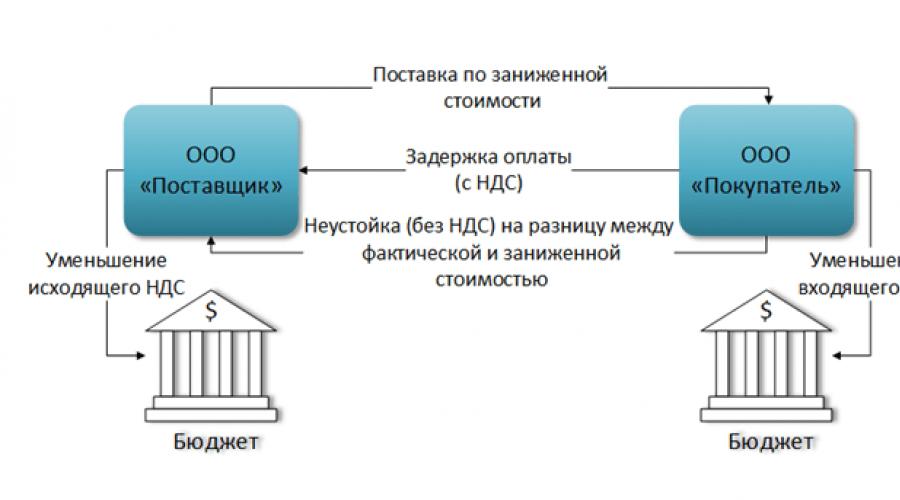

Для иллюстрации отсутствия возможности оптимизации НДС всеми участниками сделки, приведем пример замены зачасти оплаты с НДС неустойкой, которая НДС не облагается:

В данном случае, ООО «Поставщик» получает налоговую выгоду в виде уменьшения размера НДС, подлежащего уплате в бюджет, но одновременно у ООО «Покупатель» уменьшается входящий НДС, а значит, сокращается размер налогового вычета.

Таким образом, выгоду получает только одна сторона договора - ООО «Поставщик», при этом если неустойка была сформирована искусственно - налоговая выгода необоснованная.

Аналогичная логика справедлива и в отношении всех видов агентских договоров, например - исходная ситуация при перепродаже ООО «Х» товара:

Если в целях оптимизации НДС и налога на прибыль, ООО «Х» переходит на УСН с базой доходы-расходы (15%) и становится агентом:

Налоговая выгода ООО «Х» очевидна, не меняется налоговая нагрузка у ООО «Покупатель», а вот ООО «Принципал» получает увеличение налоговой нагрузки по НДС, которая ему фактически передается от ООО «Х».

Косвенная природа НДС возникает и при других видах агентских договоров, независимо от того, поименованы они в соответствии с ГК РФ или названы «обратными», «прямыми» и т.д.

Проще говоря, кто-то в цепочке все равно НДС должен заплатить.

Ситуация актуальна и для давальческих схем, которые не оптимизируют НДС, но в определенных случаях, могут снизить налоговую нагрузку всей группы компаний за счет налога на прибыль и «зарплатных» налогов.

Популярный способ оптимизации в виде разделения НДС-ных и без НДС-ных потоков строго говоря, не оптимизирует НДС, при этом согласно письму ФНС РФ от 11 августа 2017 г. N СА-4-7/15895@ может рассматриваться как способ получения необоснованной налоговой выгоды путем формального дробления бизнеса и искусственного распределения выручки от осуществляемой деятельности на подконтрольных взаимозависимых лиц.

Проблема оптимизации НДС кроется в самой постановке вопроса: НДС законно не оптимизируется, а незаконные способы с помощью фирм-однодневок в 2018 году являются атавизмами.

Собственникам бизнеса необходимо ставить другой вопрос: как создать структуру бизнеса, которая позволила бы ему быть прибыльным, при этом использовать законные способы налоговой оптимизации, механизмы защиты активов бизнеса и собственников?

Получить ответы на эти вопросы вы сможете на нашем семинаре.

Вас ждут только реальные кейсы «Комплаенс решения», основанные на судебной практике и законодательстве.

Узнайте, как сделать ваш бизнес безопасным, эффективно оптимизировать налоги, защитить активы бизнеса и собственников.

Форма участия: онлайн и оффлайн.