Начисление амортизации вг. Амортизация основных средств: правила начисления и учета

Читайте также

С 1 января 2018 года при ведении бюджетного учета, бухгалтерского учета государственных (муниципальных) бюджетных и автономных учреждений применяется ф едеральный стандарт бухучета для организаций госсектора "Основные средства". Этот стандарт ввел ряд изменений, связанных с начислением амортизации основных средств. Рассказываем об изменениях и их поддержке в программе «1С:Бухгалтерия государственного учреждения 8».

Новые пределы стоимости для начисления амортизации ОС

Согласно пункту 39 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства», утв. приказом Минфина России от 31.12.2016 № 257н:

|

Прежде согласно пункту 92 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н (в ред. от 27.09.2017) (далее - Инструкции № 157н), по объектам ОС амортизация начислялась в следующем порядке:

|

Таким образом, с 01.01.2018 увеличены пределы стоимости основных средств для начисления амортизации.

В программе «1С:Бухгалтерия государственного учреждения 8» редакций 1 и 2 в соответствии с требованиями пункта 39 Стандарта в регистре сведений Параметры учета ОС с 01.01.2018 установлены новые пределы стоимости для начисления амортизации ОС:

- первый предел - 10 000,00 руб.;

- второй предел - 100 000,00 руб.

Они применяются в документах ввода ОС в эксплуатацию. В Методических указаниях по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства», утв. приказом Минфина России от 31.12.2016 № 257н (далее - Методические указания), доведенных письмом Минфина России от 15.12.2017 № 02-07-07/84237, разъяснено, как начислять амортизацию на объекты основных средств, принятые к учету в 2017 году, которые вводятся в эксплуатацию в 2018 году.

Согласно части 7 «Амортизация основных средств» Методических указаний: «в отношении объектов основных средств, принятых к учету до перехода на применение СГС „ Основные средства " (до 1 января 2018 года), перерасчет амортизации (изменение способа начисления амортизации, определенного на момент признания объекта к учету) не производится. ». Таким образом, по объектам основных средств стоимостью от 3 000 руб. до 10 000 руб. включительно, принятым к учету в 2017 году, но не введенным в эксплуатацию, способ начисления амортизации, установленный на дату принятия объекта к учету, не изменяется, остается старый. На объекты ОС, стоимостью:

- до 3 000 руб. включительно, за исключением объектов библиотечного фонда, нематериальных активов, амортизация не начисляется;

- от 3 000 до 40 000 руб. включительно амортизация начисляется в размере 100 % балансовой стоимости при выдаче объекта в эксплуатацию.

Поэтому ввод в эксплуатацию этих ОС в 2018 году в бухгалтерском учете должен отражаться по-старому:

- по дебету соответствующих счетов аналитического учета счета 010100000 «Основные средства» и кредиту соответствующих счетов аналитического учета счета 010100000 «Основные средства» с изменением материально ответственного лица (п. 10 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н, далее - Инструкция № 174н);

- по дебету счета 040120271, соответствующих счетов аналитического учета счета 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» и кредиту соответствующих счетов аналитичес-кого учета счета 010400000 «Амортизация» в размере балансовой стоимости (п. 26 Инструкции № 174н).

Соответственно, при проведении в программе «1С:Бухгалтерия государственного учреждения 8» документов Внутреннее перемещение ОС и НМА с операцией Ввод в эксплуатацию ОС (в «1С:Бухгалтерии государственного учреждения 8» редакции 1) и Ведомость на выдачу ОС на нужды учреждения (в «1С:Бухгалтерии государственного учреждения 8» редакции 2) с операцией Ввод в эксплуатацию по вводимым в 2018 году в эксплуатацию объектам стоимостью от 3 000 руб. до 10 000 руб. включительно, принятым к учету в 2017 году, бухгалтерские записи формируются по-старому, согласно способу начисления амортизации, определенному на момент принятия объекта к учету - начисляется амортизация в размере балансовой стоимости.

Также не производится доначисление амортизации до 100 % балансовой стоимости объекта стоимостью от 40 000 руб. до 100 000 руб., принятого к учету в 2017 году, при вводе в эксплуатацию в 2018 году. По объекту продолжается начисление амортизации в соответствии с установленным сроком полезного использования (СПИ).

Новые пределы стоимости основных средств для начисления амортизации применяются для объектов, принятых к учету с 01.01.2018.

Новые методы начисления амортизации

Стандартом предусмотрено, что в соответствии с учетной политикой субъекта учета начисление амортизации объекта основных средств может производиться не только линейным методом, а также

- методом уменьшаемого остатка . При использовании данного метода годовая сумма амортизации определяется исходя из остаточной стоимости объекта на начало отчетного года и нормы амортизации, исчис-ленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, используемого субъектом учета и установленного им в соответствии с его учетной политикой;

- . Метод заключается в начислении суммы амортизации, основанной на ожидаемом использовании или ожидаемой производительности актива. В соответствии с данным методом сумма амортизации может быть равна нулю во время остановки производства продукции с применением соответствующего объекта основных средств (п. 36 Стандарта).

В программе «1С:Бухгалтерия государственного учреждения 8» редакций 1 и 2 реализованы новые методы начисления амортизации:

- Уменьшаемого остатка ;

- Пропорционально объему продукции .

Новые методы начисления амортизации можно указать в документах по вводу начальных остатков ОС, принятию к учету ОС, изменению стоимости ОС.

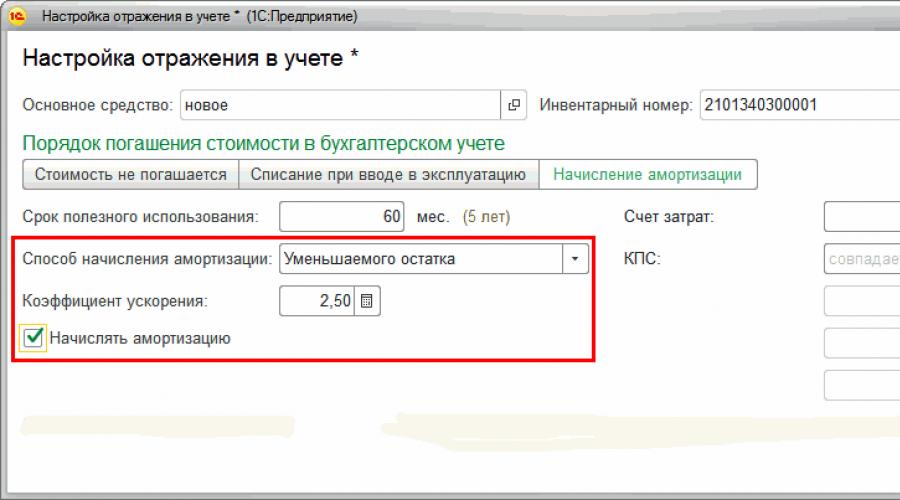

При выборе в качестве метода Уменьшаемого остатка требуется указать Коэффициент ускорения (см. рис. 1).

При выборе в качестве Способа начисления амортизации метода Пропорционально объему продукции требуется указать (см. рис. 2):

- Параметр выработки - выбором из справочника Параметры выработки ОС . Предварительно в справочник следует ввести наименование параметра выработки и единицу его измерения . Например, пробег, км - для автомобиля; детали, шт. - для станка;

- Предполагаемый объем выработки - указывается планируемый объем за весь срок полезного использования объекта. Например, 200 000 (км) - для автомобиля или 100 000 (деталей) - для станка.

Остаточная стоимость на начало года х Коэффициент ускорения / СПИ

Как видно, при этом методе большая часть стоимости объекта переносится на финансовый результат в первые годы эксплуатации, с каждым годом сумма амортизации становится меньше.

По объектам с методом начисления амортизации Пропорционально объему продукции месячная сумма амортизации рассчитывается так:

Балансовая стоимость х Выработка за месяц / Планируемый объем выработки за СПИ

При этом методе амортизация начисляется исходя из фактического использования объекта, т. е. тем быстрее, чем интенсивнее используется объект.

Новые способы начисления амортизации отражаются в таблице 2 «Стоимость объекта, изменение балансовой стоимости, начисление амортизации» отчета Инвентарная карточка (ф. 0504031) .

Отметим, что для целей обложения налогом на прибыль объекты ОС, участвующие в приносящей доход деятельности, классифицируются как амортизируемое имущество (ст. 256 НК РФ). Оценка амортизируемого имущества и начисление амортизации в налоговом учете осуществляются, как и ранее, в соответствии со статьями 257-259.3 главы 25 НК РФ. Согласно нормам главы 25 НК РФ классификация, оценка и порядок начисления амортизации амортизируемого имущества не зависят от того, каким образом эти операции отражаются в бухгалтерском учете.

Новые пределы стоимости ОС для начисления амортизации в бухгалтерском учете гармонизированы с налоговым законодательством (п. 1 ст. 257 НК). Однако новые возможные методы начисления амортизации применимы только в бухгалтерском учете. В целях гармонизации данных бухгалтерского и налогового учета целесообразно применять линейный метод начисления амортизации.

Новый 2016 год принес немало изменений в законодательстве. Одно из них коснулось налогового учета «малоценных» основных средств . Согласно поправкам в абз.1 п.1 ст.256 НК РФ и абз.1 п.1 ст.257 НК РФ , внесенным Федеральным законом от 08.06.2015 г. № 150-ФЗ, стоимость таких объектов теперь может достигать 100 000 рублей. Но обо всем по порядку.

Итак, с 1 января 2016 года в налоговом учете изменился один из имущества амортизируемым, а именно лимит стоимости. Если в 2015 году он составлял 40 000 руб., то в 2016 году увеличился до 100 000 руб. То есть амортизируемые основные средства, введенные в эксплуатацию в 2016 году, не должны стоит меньше 100 000 руб. Это правило распространяется и на те активы, которые были куплены в 2015 году, но поступили в эксплуатацию в 2016 г.

Стоит заметить!

В отношении имущества, которое организация начала использовать еще в 2015 году, применяется старый лимит - 40 000 руб.

Объекты с первоначальной стоимость ниже максимального значения (100 000 руб.) амортизировать не надо (абз.1 п.1 ст.256 НК РФ ). В соответствии пп.3 п.1 ст.254 НК РФ затраты на их поступление необходимо списать на материальные расходы. Налоговый кодекс предоставляет организациям возможность выбрать вариант списания:

- единовременно при передаче в эксплуатацию;

- постепенно (к примеру, к течение срока полезного использования).

Выбор конкретного варианта должен быть отражен в учетной политике для целей налогообложения прибыли.

Помните!

На основании абз.4 п.5 ПБУ 6/01 организация вправе не устанавливать лимит вовсе и все объекты, удовлетворяющие признакам п.4 ПБУ 6/01

, принимать к бухгалтерскому учету в качестве основных средств вне зависимости от стоимости.

Очевидно, что новые налоговые изменения усложняют учетный процесс. Из-за различий в порядке бухгалтерского и налогового учета недорогих имущественных объектов возникают расхождения, что влечет необходимость применения ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. Приказом Минфина России от 19.11.2002 г. № 114н).

Пример.

В январе 2016 г. торговая организация «РусАйс» (ООО) приобрела морозильную ларь по цене 84 960 руб., в т. ч. НДС (18%) - 12 960 руб. Доставка осуществлялась компанией-поставщиком и ее стоимость уже включена в общую цену товара.

В этом же месяце объект был принят в состав основных средств и введен в эксплуатацию. Приказом руководителя установлен срок полезного использования (СПИ) имущества продолжительностью 6 лет или 72 месяца (4-я амортизационная группа).

Справочные данные:

1) организация находится на общей системе налогообложения (ОСНО);

2) в соответствии с учетной политикой ООО «РусАйс» для целей бухгалтерского учета:

- амортизация по всем основным средствам начисляется линейным способом;

- срок полезного использования определяется по Классификации основных средств, включаемых в амортизационные группы (утверждена Постановлением Правительства РФ от 01.01.2002 № 1);

3) в соответствии с учетной политикой ООО «РусАйс» для целей налогообложения прибыли расходы на приобретение имущества стоимостью менее 100 000 руб. и сроком полезного использования более 12 месяцев учитываются единовременно при вводе к эксплуатацию.

Решение.

Покупку имущественного объекта ООО «РусАйс» отразит бухгалтерскими проводками.

| № п/п | Содержание операции | Дебет | Кредит | Сумма, руб. |

| Январь 2016 г. | ||||

| 1 | Отражена покупная стоимость морозильной лари (без НДС) | 08-4 | 60 | 72 000 |

| 2 | Учтена сумма «входного» НДС по поступившему объекту | 19 | 60 | 12 960 |

| 3 | Объект принят к бухгалтерскому учету в качестве основного средства по первоначальной стоимости | 01 | 08-4 | 72 000 |

| 4 | Предъявлена к вычету сумма «входного» НДС по приобретенной морозильной лари | 68 | 19 | 12 960 |

В бухгалтерском учете организации появляется новое основные средство - морозильная ларь, которое в соответствии с п. п.17, 21 ПБУ 6/01 подлежит амортизации с февраля месяца.

Расчет амортизации (А) линейным способом в бухгалтерском учете:

- Агод = Первоначальная стоимость х Норма амортизации = 72 000 руб. х 100% / 6 л. = 12 000 руб.

- Амес = Агод / 12 мес. = 12 000 руб. / 12 мес. = 1 000 руб.

В налоговом учете расходы, связанные с приобретением морозильной лари, должны быть единовременно списаны в январе на основании учетной политики Общества.

В результате того, что в бухгалтерском учете стоимость основного средства будет списываться медленнее (в течение 6 лет), образуется налогооблагаемая временная разница в размере 72 000 руб., которая формирует отложенное налоговое обязательство (ОНО):

- ОНО по стоимости морозильной лари = Налогооблагаемая временная разница х 20% (ставка налога на прибыль) = 72 000 руб. х 20% = 14 400 руб.

Поэтому в январе дополнительно в бухгалтерском учете ООО «РусАйс» будут сделаны такие проводки.

По мере амортизации объекта сумма ОНО будет погашаться.

Расчет ОНО для списания в отчетном месяце:

- ОНОмес. по стоимости морозильной лари = Сумма ОНО / Срок полезного использования (СПИ) / 12 мес. = 14 400 / 6 л. / 12 мес. = 200 руб.

В феврале бухгалтер Общества отразит следующие бухгалтерские записи.

Организация должна ежемесячно начислять амортизацию по объекту и проводить списание ОНО в течение всего срока полезного вплоть до полного погашения стоимости морозильной камеры (или снятия ее с учета).

| Месяц | Бухгалтерский учет | Налоговый учет | ||||||

| первоначальная стоимость | начисление амортизации | остаточная стоимость | начисление ОНО | списание ОНО | остаток ОНО | стоимость | списание стоимости | |

| январь | 72 000 | - | - | 14 400 | - | - | 72 000 | 72 000 |

| февраль | - | 1 000 | 71 000 | - | 200 | 14 200 | - | - |

| март | - | 1 000 | 70 000 | - | 200 | 14 000 | - | - |

| апрель | - | 1 000 | 69 000 | - | 200 | 13 800 | - | - |

| май | - | 1 000 | 68 000 | - | 200 | 13 600 | - | - |

| ....... | ....... | ....... | ....... | ....... | ....... | ....... | ....... | ....... |

| Последние 3 месяца срока полезного использования | ||||||||

| ноябрь | - | 1 000 | 2 000 | - | 200 | 400 | - | - |

| декабрь | - | 1 000 | 1 000 | - | 200 | 200 | - | - |

| январь | - | 1 000 | - | - | 200 | - | - | - |

| В январе стоимость морозильной лари, а также сумма отложенного налогового обязательства (ОНО) в бухгалтерском учете будут списаны полностью | ||||||||

Организация вводит в эксплуатацию в 2016 г. приобретенные основные средства для использования в предпринимательской деятельности.

В 2016 г. она оговорила в учетной политике не начислять амортизацию основных средств согласно постановлению Совета Министров Республики Беларусь от 09.02.2016 № 110 «О вопросах начисления амортизации основных средств и нематериальных активов в 2016 году» (далее - постановление № 110).

При этом по постановлению № 110 организации вправе принять решение о неначислении амортизации по всем или отдельным объектам основных средств с 1 января по 31 декабря 2016 г.

Постановлением № 110 предусмотрено, что нормативные сроки службы и сроки полезного использования объектов основных средств, по которым не начисляется амортизация, продлеваются на срок, равный периоду, в котором амортизация не начислялась . Иными словами, в постановлении № 110 нет требования, что продление нормативных сроков службы и сроков полезного использования обязательно на период 12 месяцев. Это, по мнению автора, подразумевает возможность применения норм постановления № 110 по объектам основных средств, введенным в эксплуатацию в 2016 г.

По введенным в эксплуатацию в течение 2016 г. объектам основных средств не будет превышения предусмотренного постановлением № 110 периода, в течение которого организация может не начислять амортизацию по всем или отдельным объектам основных средств, - с 1 января по 31 декабря 2016 г.

По мнению автора, смысл Разъяснения состоит в том, что по каждому или всем объектам основных средств в течение всего 2016 г. можно применить один из двух способов в части начисления амортизации: начислять или не начислять амортизацию в течение всего года. Иными словами, не допускается начисление (неначисление) амортизации в отдельных месяцах 2016 г.

Начислена амортизация основных средств в 2018-2019 годах - как проверить правильно ли произведен расчет и отражена амортизация в бухгалтерском учете и отчетности? В этом вам поможет наша статья: мы приведем примеры, покажем проводки, поясним отражение амортизации в отчетности.

Порядок начисления амортизации основных средств в бухучете

Амортизация предполагает постепенное включение в расходы стоимости основных средств, являющейся существенной суммой для любой организации. Основные средства способны длительное время участвовать в получении дохода и имеют продолжительный срок эксплуатации.

Начислять амортизацию основных средств надлежит по всем группам. Но некоторую часть имущества амортизировать не нужно:

- если первоначальная стоимость укладывается в рамки предельной величины, не превышающей 40 000 руб. (п. 5 ПБУ 6/01) (если эти объекты приняты к учету как МПЗ);

- если объект состоит в перечне имущества, по которому износ не начисляется (п. 17 ПБУ 6/01).

ПБУ 6/01 — главный документ, которым установлены правила начисления амортизации основных средств в бухучете. При принятии к учету по каждому отдельно взятому объекту организация определяется с порядком амортизации на основе ПБУ 6/01 и фиксирует параметры: способ, как начислять амортизацию основных средств , и срок их полезного использования.

Пример расчета амортизации основных средств

Рассмотрим пример, как начислить амортизацию основных средств , на практике.

Пример

В январе 2018 года организация приняла в эксплуатацию объект первоначальной стоимостью 72 000 руб. Зафиксирован срок полезного использования 3 года (36 месяцев).

Выбранный организацией линейный способ амортизации предусматривает следующий расчет годовой суммы амортизации: 72 000 × 1 / 3 = 24 000. Здесь 1/3 — это норма амортизации. Она рассчитывается по установленному числу лет эксплуатации. Фактически годовая сумма может быть получена простым делением стоимости на количество лет, на практике так и производят расчет.

Ежемесячная сумма износа равна результату от деления годовой суммы на количество месяцев в году: 24 000 / 12 = 2 000. Или, что равнозначно, результату от деления первоначальной стоимости на количество месяцев использования: 72 000 / 36.

Начислена амортизация основных средств — как отразить проводки в бухгалтерском учете?

Суммы амортизации накапливаются по кредиту счета 02. Счет в дебете проводки зависит от особенностей деятельности, в которой эксплуатируется объект.

Амортизация основных средств в балансе

Форма баланса не предусматривает отдельную строку для суммы начисленной на отчетную дату амортизации. Но эта сумма участвует в формировании показателя строки 1150 как регулирующая величина. А именно — для отражения того, как по указанной строке формируется показатель в нетто-оценке: первоначальная стоимость, уменьшенная на сумму накопленной амортизации. Балансовая стоимость актива равна разнице между остатком счета 01 и остатком счета 02.

При этом информация об амортизации, в том числе начисленной, выбывшей, накопленной на отчетную дату, расшифровывается по группам объектов и предоставляется пользователям отчетности в пояснениях к балансу.

Такие требования по раскрытию информации в отчетности установлены:

- п. 35 ПБУ 4/99 (приказ Минфина РФ от 06.07.1999 № 43н),

- п. 49 положения по ведению бухучета (приказ Минфина РФ от 29.07.1998 № 34н),

- п. 32 ПБУ 6/01 (приказ Минфина РФ от 30.03.2001 № 26н).

Амортизация основных средств в 2018-2019 годах в налоговом учете

Порядок бухгалтерской амортизации в 2018-2019 годах не претерпел изменений. Однако в 2016 году изменения коснулись налогового учета. Так, законом от 08.06.2015 № 150-ФЗ (пп. 7-8 ст. 5) были введены поправки в ст. 256, 257 НК РФ. Заключаются они в увеличении показателя стоимости имущества, не относимого к амортизируемому.

Ранее этот показатель равнялся сумме 40 000 руб. и соответствовал подобному лимиту в бухучете. Сейчас сумма в НК РФ повышена до 100 000 руб. Новые правила относятся только к имуществу, вводимому в эксплуатацию с 1 января 2016 года. По другим объектам стоимостью свыше 40 000 и до 100 000 руб., которые уже эксплуатировались до этой даты, корректировка в виде списания остатка стоимости не требуется.

Как мы уже знаем, в бухгалтерском учете сумма 40 000 руб. представляет собой верхний предел стоимости неамортизируемых активов. При этом организация для решения об отнесении имущества к ОС может:

- выбрать в учетной политике максимальную сумму лимита;

- выбрать сумму, меньшую, чем этот лимит;

- учесть объекты со стоимостью менее лимита в составе МПЗ;

- не устанавливать лимит, амортизируя все объекты любой стоимости, учтенные как ОС.

В налоговом учете сумма 100 000 руб.— это стоимостная граница, обуславливающая признание (или непризнание) объекта в составе амортизируемого имущества. Объекты стоимостью до этого предела не относятся к амортизируемому имуществу. Их полная стоимость в момент принятия объектов к учету списывается в материальные расходы согласно подп. 3 п. 1 ст. 254 НК РФ.

При этом законодатель в этом же подп. 3 п. 1 ст. 254 НК РФ предоставляет возможность включать эти суммы в расходы не одномоментно в полном объеме, а распределив сумму во временном интервале, большем, чем один отчетный период. Срок для постепенного признания расходов определяется как предполагаемый срок эксплуатации. Это действие, аналогичное бухгалтерской амортизации, позволяющее «растянуть» учет стоимости неамортизируемого имущества в материальных расходах.

Когда возникают разницы по ПБУ 18/02?

Вопрос, который волнует многих бухгалтеров. Но к нему разумно подходить и с учетом выгоды в обложении налогами на имущество и прибыль.

Для наглядности мы составили следующую таблицу.

|

Стоимость объектов |

Расходы в бухучете |

Расходы в налоговом учете |

|

|

Включение стоимости имущества одномоментно в расходы |

Постепенное включение стоимости имущества в расходы |

||

|

≤ 40 000руб. |

Объекты не учтены как МПЗ, а амортизируются в составе ОС |

Разницы по ПБУ 18/02 есть |

Разниц по ПБУ 18/02 нет |

|

> 40 000 руб. ≤ 100 000 руб. |

Амортизация ОС |

Разницы по ПБУ 18/02 есть |

Разниц по ПБУ 18/02 нет |

|

> 100 000 руб. |

Амортизация ОС |

Невозможно |

Разниц по ПБУ 18/02 нет |

ВАЖНО! Выбор в пользу неотражения разниц по ПБУ 18/02 не всегда влечет уменьшение трудоемкости учета. С точки зрения сокращения налогов для организации часто бывает выгоднее использование права на единовременное отнесение стоимости объектов на расходы и в бухучете, и в налоговом учете.

Итоги

Принимая решение о том, как будет начислена амортизация ОС в 2018-2019 годах, организация вправе выбрать: уменьшение трудоемкости учета или отсутствие разниц по ПБУ 18/02. При этом разумно принимать решение также с точки зрения сокращения расходов по налогам. Этому, в частности, способствует использование права на одномоментное отнесение стоимости объектов на расходы.